米国食品着色料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国食品着色料市場分析

米国食品着色料市場規模は、2025年に18億2,000万米ドル、2026年に19億米ドルと予測され、2026年から2031年にかけてCAGR 5.22%で成長し、2031年までに24億5,000万米ドルに達する見込みです。クリーンラベル製品に対する小売需要の強さ、小売業者による処方変更要件、および植物由来色素に関する規制の明確化が、米国食品着色料市場の成長を牽引しています。天然着色料は現在、原料の分野で主導的な地位を占めており、ヨーグルト、植物性肉、機能性飲料への応用拡大が合成染料の漸進的な使用減少を補っています。精密発酵プラットフォームへの投資は歴史的なコスト格差の縮小に寄与しており、マイクロカプセル化技術の進歩は、特に透明なポリエチレンテレフタレート(PET)ボトルにおける色素の保存期間と光安定性を向上させています。しかし、バタフライピーやベニバナなどの植物原料のサプライチェーンの断片化が価格変動を引き起こしており、短期的な利益率の成長を制限しています。競争の激しさは中程度にとどまっており、主要サプライヤーは新興の植物抽出業者や発酵ベースのスタートアップ企業に対して市場シェアを維持するため、用途特化型のイノベーションに注力しています。

主要レポートのポイント

- 製品タイプ別では、天然色素が2025年の米国食品着色料市場シェアの77.50%を占め、2031年にかけてCAGR 5.81%で成長すると予測されています。

- 形態別では、液体が2025年の米国食品着色料市場規模の55.01%を占め、粉末は同期間においてCAGR 7.92%を記録しました。

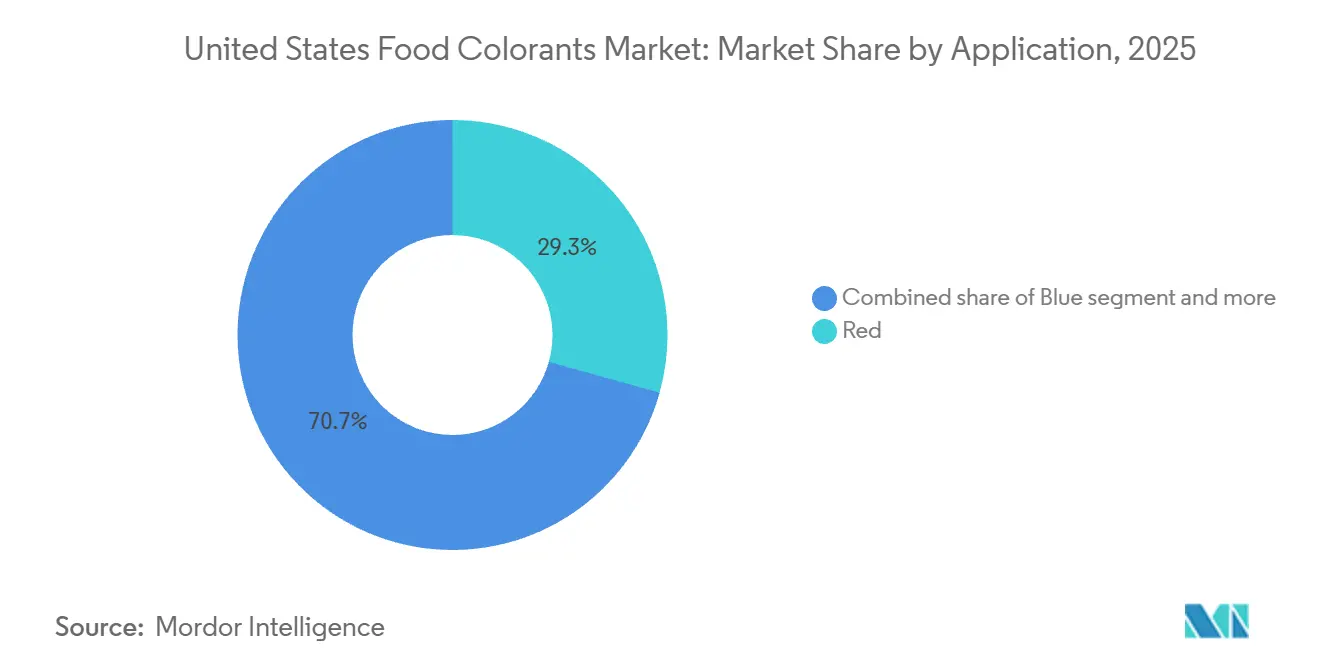

- 色別では、赤が2025年に29.32%の売上貢献で首位を占め、青はCAGR 8.58%で2031年に向けて最も速く拡大する見込みです。

- 用途別では、ベーカリー・菓子類が2025年の米国食品着色料市場規模の25.24%を占め、乳製品はCAGR 7.61%で2031年にかけて最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国食品着色料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび「人工着色料不使用」表示に対する需要の高まり | +1.2% | 全国的、特に沿岸部の都市市場での普及が最も強い | 中期(2~4年) |

| 天然由来着色料に対する「人工着色料不使用」表示規則の緩和または明確化 | +0.8% | 全国的、FDA管轄 | 短期(2年以内) |

| 植物性、ビーガン、アレルゲンフリー食品フォーマットの成長 | +1.0% | 全国的、大都市圏に集中 | 中期(2~4年) |

| 高度加工食品およびコンビニエンスフード分野の強い成長 | +0.9% | 全国的、農村部および郊外での伸び | 長期(4年以上) |

| 安定した鮮やかな色調を求める飲料業界からの需要 | +0.7% | 全国的、機能性飲料およびスポーツドリンクセグメントが牽引 | 中期(2~4年) |

| 収率と色強度を向上させる抽出・処方技術の進歩 | +0.6% | 全国的、中西部および北東部のR&Dハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび「人工着色料不使用」表示に対する需要の高まり

透明性に対する消費者の需要は、食料品店の棚における製品ラインナップに大きな影響を与えています。最近の調査によると、米国の多くの買い物客が包装食品を選ぶ際に人工着色料を積極的に避けていることが明らかになっています。このトレンドは特にミレニアル世代とZ世代の世帯で顕著であり、彼らは原材料ラベルを注意深く確認し、ビートジュース、ターメリック、スピルリナなどの植物由来原料を使用するブランドを好みます。これに応じて、小売業者はクリーンラベルの在庫管理単位(SKU)に多くの棚スペースを割り当て、主要なプライベートブランドプログラムは新製品開発に天然着色料を義務付けるようになっています。その結果、合成代替品はヨーグルト、グラノーラバー、冷蔵ディップなどの高需要カテゴリーからほぼ排除されています。経済的には、このシフトはプレミアムポジショニングを達成し、規制基準が厳格化する中で処方変更リスクに対処するために、より高い原料コストを受け入れる意欲を示しています。小規模ブランドは「人工着色料不使用」の表示を活用して大手企業と競争し、自然志向の小売業者やeコマースプラットフォームでの流通を確保しており、そのような表示がクリック率を高め、リピート購入を促進しています。国際食品情報評議会によると、2024年に米国の回答者の26%が「ナチュラル」を健康食品の最良の定義として挙げ、「非遺伝子組み換え(NON-GMO)」は14%を占めました。[1]出典:米国食品医薬品局、「色素認証レポート」、fda.gov。

天然由来着色料に対する「人工着色料不使用」表示規則の緩和または明確化

米国食品医薬品局(FDA)は、遺伝子組み換え微生物を使用した発酵プロセスから得られた着色料が、最終製品に組み換えDNAを含まず、製造方法が従来の発酵に類似している場合、「天然」として認定される可能性があることを明確にした最新ガイダンスを発行しました。[2]出典:国際食品情報評議会、「フードインサイト、2024年IFIC食品・健康調査」、foodinsight.org。この規制の明確化により、精密発酵プラットフォームへの投資が促進され、複数の主要サプライヤーがベータカロテン、リコペン、アントシアニンのパイロット規模生産を発表しています。このガイダンスは、消費者の反発や規制上の課題への懸念から食品メーカーが発酵由来色素の採用を躊躇させていた長年の曖昧さを解消するものです。また、発酵技術に投資してきたものの、商業規模での事業化に必要な規制上の確実性を欠いていたサプライヤーに対して公平な競争環境を創出します。「天然性」を評価するための米国食品医薬品局が確立したフレームワークは、分子構造よりも原料と加工方法を優先するようになりました。これにより、酵素や超臨界二酸化炭素で処理された植物抽出物は、抽出収率や純度が従来の溶媒法を超える場合でも「人工着色料不使用」の表示を付けることができます。この変更により、以前は合成オプションからの移行を躊躇していたブランドが、より幅広い適合性の高い高性能天然代替品にアクセスできるようになり、処方変更のタイムラインが加速しています。

植物性、ビーガン、アレルゲンフリー食品フォーマットの成長

米国の植物性食品市場は2025年の小売売上において顕著な成長を示し、前年比で注目すべき増加を記録しました。グッドフード研究所によると、2024年には米国の世帯の59%が植物性食品を購入しました。[3]出典:グッドフード研究所、「植物性産業向け米国小売市場インサイト」、gfi.org。この成長は着色料サプライヤーに新たな処方上の課題への対応を促しています。肉類アナログ、乳製品不使用チーズ、卵代替品などの製品は、サーモンのピンク色やチェダーのゴールデン色など動物由来製品の外観を再現する着色料を必要としますが、昆虫由来でビーガン処方から除外されるカルミンを使用せずに実現する必要があります。パプリカオレオレジンとアナトーが一般的な解決策として使用されていますが、高水分・高脂肪マトリックスでのパフォーマンスは依然として一貫性に欠けます。その結果、研究開発チームは色と機能的な利点の両方を提供する発酵由来ヘムタンパク質と精密発酵色素を探索しています。さらに、アレルゲンフリーの要件は複雑さを増しており、変性食品デンプンやマルトデキストリンなどの従来の安定剤が過敏症を引き起こす可能性があります。これにより、処方担当者はタピオカデキストリンや米シロップ固形物などのクリーンラベルキャリアと天然色素を組み合わせるようになっています。ビーガン、アレルゲンフリー、クリーンラベルの需要の収束により、農場レベルまでのトレーサビリティを確保できる高度な技術的専門知識と垂直統合されたサプライチェーンを持つサプライヤーに絞り込まれています。

高度加工食品およびコンビニエンスフード分野の強い成長

冷凍食品、電子レンジ対応エントレー、常温保存スナックは、時間に制約のある世帯と従来の食事機会を曖昧にするハイブリッドワーク形態の普及により、米国小売市場での存在感を大幅に拡大しています。これらのコンビニエンスフォーマットは着色料に対して重大な技術的課題をもたらしており、長時間にわたる高温でのレトルト殺菌、凍結融解サイクル、長期常温保存期間などが挙げられます。ベータカロテンやアナトーなどのカロテノイドは、熱や酸化ストレスで急速に分解するアントシアニンと比較して、これらの条件下でより優れた安定性を示しており、このセグメントでの普及を説明しています。マイクロカプセル化は重要なソリューションとなっており、スプレードライまたは脂質カプセル化された色素が加工・保存中の色強度の維持に役立っています。しかし、この技術はカプセル化されていない代替品と比較してコストプレミアムが伴います。コンビニエンスフードの台頭は包装トレンドにも影響を与えています。単食分フォーマットと透明フィルムは、バルク包装と比較して単位体積あたりの着色料をより多くの光と酸素にさらし、劣化を加速させます。これにより、サプライヤーは初期投与量を増やして処方し直すか、遮光添加剤を組み込むようになっています。このセグメントの成長は地理的に広範囲に及び、都市部、郊外、農村市場を包含しています。また、生鮮品や冷蔵カテゴリーと比較してクリーンラベルプレミアムへの感度が低い傾向があります。これにより、天然着色料と合成着色料が共存する二極化した市場が生まれており、選択は用途特化型のパフォーマンス要件によって決まります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なFDA規制と進化するガイダンス | -0.5% | 全国的、FDA管轄 | 短期(2年以内) |

| ブランドを象徴する合成色調の再現における技術的課題 | -0.7% | 全国的、飲料・菓子類で特に深刻 | 中期(2~4年) |

| 調達に関連する持続可能性と生物多様性への懸念 | -0.4% | 全国的、ラテンアメリカおよび南アジアへのサプライチェーンエクスポージャー | 長期(4年以上) |

| 一部のニッチな植物原料のサプライチェーンの断片化と多層調達 | -0.3% | 全国的、特殊用途に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なFDA規制と進化するガイダンス

米国食品医薬品局の色素添加物申請プロセスでは、食品用の新しい天然着色料を承認する前に、製造業者が詳細な安全性データ、安定性試験、製造プロトコルを提供することを義務付けています。このプロセスには数年かかる場合があり、申請ごとに多大なコストが発生します。このような規制要件は、小規模サプライヤーや、アナトーやカロテンなどの確立された着色料の承認を簡素化する長い安全使用実績を持たない藻類由来アスタキサンチンや果実由来ベタレインなどの新規色素源に対してより重い負担をかけます。発酵由来着色料に関する米国食品医薬品局の2025年ガイダンスは、特定の承認経路を明確にした一方で、新たな表示要件を導入しました。これには微生物宿主生物と発酵基質の開示が含まれており、バイオテクノロジーに対する消費者の懐疑心を警戒するブランドの間で透明性への懸念を高めています。さらに、州レベルの規制の進化がさらなる複雑さを加えています。例えば、カリフォルニア州のプロポジション65は、米国食品医薬品局が設定した安全基準をはるかに下回るレベルであっても、微量の重金属やその他の化合物を含む着色料に警告ラベルを要求しています。これにより断片化したコンプライアンス環境が生まれ、処方・文書化コストが増加しています。これらの規制上の課題はイノベーションサイクルを遅らせ、特に利益率が狭い用途や市場受容性が不確かな新規着色料プラットフォームへの投資を抑制しています。

ブランドを象徴する合成色調の再現における技術的課題

合成染料の鮮やかで一貫した色を実現することは、天然着色料の採用における最も重要な技術的課題であり続けており、特にスポーツドリンクの電気的な青やキャンディコーティングの鮮やかな赤など、特定の色調にアイデンティティを依存するブランドにとって顕著です。天然色素は、土壌条件、収穫時期、収穫後の取り扱いなどの要因によるバッチ間のばらつきが生じやすく、分光測色品質管理と投与量の調整が必要となり、生産ロット間で大きく変動する場合があります。熱安定性も重要な問題です。アントシアニンは高温で分解するため、焼き菓子やレトルト製品への応用が制限され、カロテノイドは押し出し加工中に酸化されやすく、異臭や色あせを引き起こします。感覚試験、保存期間試験、規制申請を含む処方変更のコストは相当なものになる可能性があり、消費者や小売業者からの大きな需要に駆られない限り、中規模ブランドの移行を妨げています。一部の企業は、地域の規制要件や顧客の好みに基づいて切り替えながら、合成品と天然品の両方の在庫を維持することでリスクを軽減しています。このアプローチは運用上の複雑さを増しますが、断片化したグローバル市場において柔軟性を提供します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:天然の優位性がクリーンラベルの勢いを反映

天然着色料は2025年の市場シェアの77.50%を占め、2031年にかけてCAGR 5.81%で成長すると予測されています。この成長は小売業者の要件と合成添加物に関する消費者の懸念によって牽引されています。合成着色料は、ハードキャンディや粉末飲料ミックスなどのコスト重視の用途では依然として使用されていますが、ブランドが潜在的な規制制限を見越して製品を処方変更するにつれて市場シェアが低下しています。特定の発酵由来色素が「天然」として認定されるという米国食品医薬品局の2025年の明確化により、従来の区別が曖昧になり、サプライヤーはパフォーマンスを損なうことなくクリーンラベル要件を満たす高強度で安定した着色料を開発できるようになりました。この規制変更により精密発酵プラットフォームへの投資が増加し、少なくとも2社の主要サプライヤーが2025年にベータカロテンとリコペンのパイロット規模生産を開始しています。

合成着色料は、植物性抽出物では実現できない極端なpH安定性、高温加工、または鮮やかなネオン色調を必要とする用途、例えば特定のスポーツドリンクや新奇な菓子類において引き続き優位性を提供しています。しかし、その使用は輸出向け製品やコスト意識の高い消費者をターゲットとするプライベートブランドSKUにますます限定されています。天然着色料と合成着色料のコスト格差は、植物原料調達における抽出効率の向上と規模の経済の進歩により、2020年の300%から2025年には約150%に縮小しています。

形態別:液体が主導、粉末は物流と保存期間で優位性を獲得

液体着色料は2025年の市場シェアの55.01%を占めており、これは主に飲料、ソース、乳製品などの水系システムへの分散のしやすさによるもので、均一性と迅速な溶解性が不可欠です。飲料メーカーは特に液体フォーマットを好んでおり、連続フロー生産ラインに効率的に統合でき、粉末に関連する粉塵処理の課題を排除できます。しかし、粉末着色料は2031年にかけてCAGR 7.92%で成長すると予測されており、これはより長い保存期間、低い輸送コスト、ベーキングミックス、調味料ブレンド、インスタント飲料粉末などのドライミックス用途への適合性によって牽引されています。1キログラムの粉末着色料は3〜5キログラムの液体濃縮物を代替でき、包装廃棄物と物流コストを削減します。これは持続可能性を重視する調達チームにとって重要な要素です。

カプセル化技術は、色素を酸化と水分吸収から保護することで粉末着色料のパフォーマンスを向上させており、常温条件下での保存期間を12ヶ月から24ヶ月に延長しています。スプレードライと凍結乾燥が主要なカプセル化方法であり、凍結乾燥は元の色素強度をより多く保持しますが、コストは40%〜60%高くなります。

色別:赤が主導、青は機能性飲料需要で急増

赤色着色料は2025年の市場シェアの29.32%を占め、肉類アナログ、イチゴ風味乳製品、トマトベースのソースに広く使用されているカルミン、アナトー、ビートジュースによって牽引されています。コチニール昆虫から得られるカルミンは卓越した強度と熱安定性を提供しますが、ビーガンおよびアレルゲン関連の懸念から課題に直面しています。これにより、サプライヤーはトマト抽出物からのリコペンや赤大根濃縮物など、昆虫不使用の代替品を開発するようになっています。

青色着色料は、より小さなベースから出発しているものの、2031年にかけてCAGR 8.58%で成長すると予測されています。この成長は、視覚的に魅力的な機能性飲料や植物性デザートを求める消費者に訴求するスピルリナ由来フィコシアニンとバタフライピー抽出物によって促進されています。しかし、青色素はpH感受性に関連する課題に直面しています。例えば、バタフライピーアントシアニンはpH 4.0以下で紫またはピンクに変色するため、金属イオンとの錯体形成やカプセル化などの方法で安定化しない限り、酸性処方での使用が制限されます。黄色着色料は主にターメリックとベータカロテンであり、チーズやバターから焼き菓子やスナックコーティングまで幅広い用途で汎用性が高く広く使用されています。良好な熱安定性を提供し、コスト効率が高いです。緑色着色料は通常、青スピルリナと黄ターメリックをブレンドするか、アルファルファからのクロロフィルを使用して作られており、ペスト、抹茶、葉物野菜の外観を再現するよう設計された植物性製品での採用が進んでいます。しかし、クロロフィルはpH誘発の色変化を起こしやすく、酸性条件下でオリーブ色や茶色に変色します。これにより銅クロロフィル錯体の研究が進んでいますが、食品用途の規制承認は米国では依然として限定的です。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:ベーカリーが主導、乳製品はイノベーションで加速

ベーカリー用途は2025年の市場シェアの25.24%を占め、アイシング、フィリング、生地の視覚的魅力を高める着色料の重要な役割を強調しています。これらの着色料は風味と新鮮さを示すために広く使用されており、消費者の好みにおいて重要な要素です。熱安定性はベーキングプロセスにおいて重要な役割を果たしており、オーブン温度はしばしば180℃を超えます。これにより、長時間の熱にさらされると分解するアントシアニンとは異なり、高温に耐える能力を持つカロテノイドとアナトーが好まれる選択肢となっています。

乳製品は2031年にかけてCAGR 7.61%で成長すると予測されており、すべての用途カテゴリーの中で最も速い成長を示しています。この成長は主に、冷蔵および高水分環境に耐えられる安定した視覚的に魅力的な色を必要とするヨーグルト、チーズ、植物性乳製品代替品の進歩によって牽引されています。例えば、ギリシャヨーグルトブランドはビートジュースやニンジン抽出物などの天然原料で着色されたフルーツ調製品をますます取り入れています。これらの添加物は消費者にイチゴやモモなどのフレーバーの自然な視覚的手がかりを提供しながら、人工添加物の必要性を排除し、クリーンラベル製品への高まる需要に応えています。

地理的分析

米国はこの分析の唯一の地理的焦点であり、地域のダイナミクスは消費者の人口統計、規制の執行、サプライチェーンインフラによって形成されています。特に北東部回廊と西海岸の大都市圏を含む沿岸部の都市市場は、クリーンラベル製品の最高の普及率を示しています。2025年時点で、天然着色料はこれらの地域のプレミアム食料品チャネルで過半数のシェアを占めています。これらの地域には、製品の透明性を高く評価し、人工添加物を含まない製品にプレミアム価格を支払う意欲のある早期採用者の消費者が多く住んでいます。この消費者行動がこれらの地域でのクリーンラベル製品採用の大幅な成長を牽引しています。

対照的に、中西部と南部の州では採用率が遅く、合成着色料はダラーストアやマスマーチャンダイザーなどの価値志向の小売フォーマットで依然として大きなシェアを占めています。しかし、消費者の好みがより自然なオプションへと徐々にシフトするにつれて、これらのチャネルでも天然着色料SKUの導入が始まっています。全国のサプライチェーンインフラは大きく異なります。抽出・加工施設は主に中西部と北東部に集中しており、トウモロコシ、ビート、大豆などの主要農業原料への近接性を活用しています。カリフォルニア州のセントラルバレーはターメリックとパプリカの重要な調達地域であり続けています。しかし、水不足と上昇する労働コストなどの課題により、一部の農家は持続可能性を確保するために代替地域を探索したり、水使用量の少ない作物への転換を検討したりしています。

流通ネットワークは市場需要を効率的に満たすためにジャストインタイム配送に向けてますます最適化されています。安定性を維持するためにコールドチェーン物流を必要とする液体着色料は、常温安定粉末と比較して着地コストに8〜12%を追加します。規制の執行は食品医薬品局(FDA)の管轄下で連邦レベルで一貫しています。しかし、カリフォルニア州のプロポジション65警告やニューヨーク州の透明性義務などの州レベルの取り組みが、コンプライアンス要件のパッチワークを生み出しています。これらの州固有の規制は、堅牢な文書化とトレーサビリティシステムを持つサプライヤーを優遇しており、異なる地域にわたる様々な要件を効果的に満たし、コンプライアンスを維持することを可能にしています。

規制環境

米国における食品着色料は、連邦食品・医薬品・化粧品法および1960年色素添加物修正法に基づき、米国食品医薬品局(FDA)によって規制されており、その監督はFDA食品添加物安全局を通じて行われている。この枠組みでは、販売前にバッチ証明を必要とする証明済み色素(FD&C色素、ラベルへのロット識別表示などの管理が求められる)と、証明を免除される色素とを区別している。後者は植物由来または発酵由来であることが多いが、それでも意図する用途については色素添加物申請手続き(21 CFR Part 71)を通じて認可を受ける必要があり、純度および同一性の規格を満たさなければならない。

2026年の規制措置は、天然由来顔料への移行の動きを一層強めた。2026年2月、FDAは21 CFR Part 73を改正する最終命令を発出し、ビートレッドを食品(乳児用調製乳や米国農務省管轄下の一部製品を除く)に使用することを許可するとともに、スピルリナ抽出物のGMP準拠レベルでの承認用途を拡大し、主流製品における青色および赤色に対応可能な準拠原料の選択肢を広げた。同時に、FDAは「人工色素不使用」の表示に関する方針を更新し、石油系色素を含まない場合の表示に一層の柔軟性を持たせた。これにより、証明済みおよび免除色素を用いた国内製品・輸入製品のいずれにおいても、文書管理と表示の適合性の重要性が高まっている。

バリューチェーン分析

米国の食品着色料バリューチェーンは、原材料調達(ビート、ターメリック、パプリカ、サフラワー、バタフライピー、スピルリナ用の藻類原料などの植物由来原料)および発酵原料から始まり、抽出または発酵による生産、製剤化(安定化、ブレンド、マイクロカプセル化)、そして品質・規制順守活動(規格試験、証明済み色素についてはFDAによるバッチ証明)へと続く。完成した色素システムは、原料ディストリビューターや直接供給契約を通じて食品・飲料メーカーへと供給され、そこでは応用ラボと技術サービスチームが、色調の一致、加工安定性(熱、pH、光)、そして乳製品、飲料、ベーカリー、菓子類などの分野における保存期間の検証を支援している。

2026年には、バリューチェーンが規模拡大された国内生産能力と高付加価値の製剤サービスへ再編されつつある明確な兆候が見られた。センシエント・テクノロジーズは、ミズーリ州セントルイスにおいて天然色素製造拠点を2億5,000万米ドル規模で拡張する計画を開始し、合成色素からの顧客転換を支援する専門生産スペースを追加するとともに、大手メーカー向けに標準化された天然システムの供給可能性を改善した。下流側では、主要ブランド企業が改良活動を加速させており、ネスレUSAは2026年6月までに米国内製品ラインからFD&C人工色素の使用を完全に排除した。これにより、一貫性のある天然代替品、安定化技術(保存期間延長のためのカプセル化パウダーを含む)、そして強固な追跡可能性を提供できるサプライヤーへの需要が高まっている。規制の動きも供給の継続性に影響を及ぼしており、その一例として、2026年2月にFDAがスピルリナ抽出物の用途を拡大した措置が、2026年3月には施行日の無期限延期に見舞われたことが挙げられる。これは、顧客の適格性確認プログラムにおいて二重調達戦略と代替製剤の必要性を一層強めるものである。

競争環境

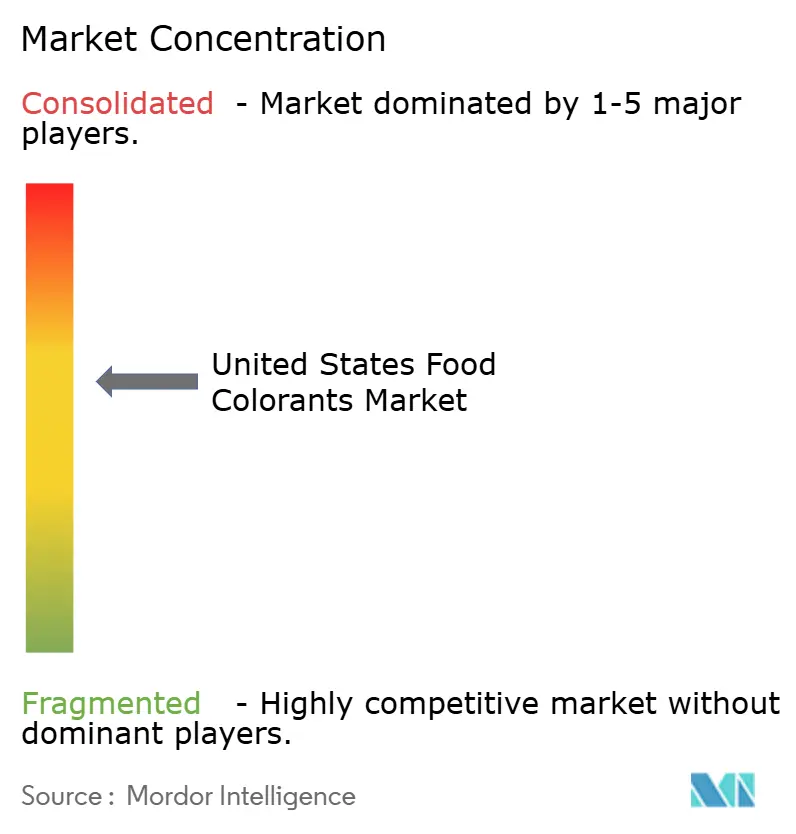

米国食品着色料市場は中程度の集中度を示しており、少数の多国籍サプライヤーが支配する競争環境が特徴です。これらにはSensient Technologies Corporation、BASF SE(バーディッシュ・アニリン・ウント・ソーダ・ファブリーク)、International Flavors and Fragrances Incorporated、Archer Daniels Midland Companyが含まれます。これらの主要企業は、垂直統合されたサプライチェーン、グローバルな調達ネットワーク、処方・用途サポートにおける広範な技術的専門知識を通じて大きな市場シェアを保持しています。彼らはイノベーションの速度、堅牢な規制コンプライアンス能力、大手食品メーカーとのカスタマイズされたソリューションの共同開発能力に基づいて競争しています。これには多くの場合、色安定性、投与精度、感覚的相互作用に関連する課題に対処するために顧客サイトに技術サービスチームを派遣することが含まれます。

Döhler Group、Oterra、DSM-Firmenichなどの中堅サプライヤーは、地域調達の優位性、特化した植物ポートフォリオ、バタフライピーや紫サツマイモなどの新興色素の市場投入までの時間短縮によって差別化を図っています。これらの企業は植物性食品や機能性飲料などの高成長セグメントで存在感を高めています。ニッチな需要に対応し、進化する消費者の好みに適応する能力により、これらの拡大する市場で重要な地位を確立しています。

精密発酵着色料セグメントでも機会が生まれており、スタートアップと既存プレーヤーの両方が微生物工学を活用して、農業抽出物と比較して安定性、強度、持続可能性が向上した色素を生産しています。例えば、2025年に主要サプライヤーが提出した特許は、純度95%のベータカロテンを農業原料に依存せずに生産する発酵プロセスを概説しています。このイノベーションは、気候変動による供給混乱に対するセーフガードとして技術を位置付け、従来の農業方法に対してより持続可能で信頼性の高い代替手段を提供しています。

米国食品着色料業界リーダー

Archer Daniels Midland Company

BASF SE

Sensient Technologies Corporation

Givaudan S.A.

International Flavors & Fragrances Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

米国の食品着色料市場における機会は、進化するラベル表示規制と用途認可への準拠を保ちながらブランドの色調目標を達成できる天然代替品に集中している。2026年2月のFDAの措置は、石油系色素を含まない場合の「人工色素不使用」表示に一層の柔軟性を与えるものであり、強力な文書管理と応用サポートを備えた準拠天然システムを提供できるサプライヤーにとって新たな市場空間を生み出している。特に、色調の一貫性と光安定性が頻繁に課題となる飲料や乳製品などの視認性の高い分野において、その効果は大きい。スピルリナ抽出物などの顔料に対する認可用途の規制拡大や、より広範な食品用途に向けたビートレッドの認可も、青色や赤色を対象とするサプライヤーにとって製剤の選択肢を広げている。これらは、合成から天然への転換において最も課題が多いとされる分野である。

生産能力および技術への投資は、大規模な製剤改良に対応するための追加的な余地をもたらしている。センシエント・テクノロジーズは2026年3月、「プロジェクト・プリズム」を開始し、セントルイス拠点における天然色素製造能力の拡張に2億5,000万米ドルを投資すると発表した。これは、全国規模のブランド需要に応えるための抽出・安定化基盤の拡大継続を示すものである。需要側では、メーカー各社が転換プログラムを制度化しており、ネスレUSAは2026年6月までに米国内製品ラインからFD&C人工色素の排除を完了した。また、FDAは石油系食用色素の排除に関する業界の公約を追跡することで可視性を高めている。これらの動きは、耐熱性・耐pH性を備えた天然システム(物流や保存期間の利点をもたらすカプセル化パウダーを含む)を提供できるサプライヤーにとって、近い将来の商業機会を後押ししている。また、現行のFDAによる工程および最終製品組成の解釈のもとでクリーンラベル戦略に適合する精密発酵顔料の開発を進める革新企業にとっても、機会をもたらしている。

最近の業界動向

- 2026年3月:センシエント・テクノロジーズが「プロジェクト・プリズム」を開始。ミズーリ州セントルイスの天然色素製造施設を2億5,000万米ドル規模で拡張するプロジェクトである。この取り組みにより、大規模拠点内に専門生産能力が追加され、合成色素から天然システムへの顧客転換を支援する。これにより、国内供給の安定性と、米国内の大量食品・飲料改良に対応する用途特化型の製造能力が強化される。

- 2025年9月:ROHAグループが、ブラジルの天然色素メーカーであるテブラック(Tebracc)を買収し、天然色素プラットフォームの強化とアナトー関連原料供給の確保を図った。この取引により、ROHAは主要な天然顔料供給地域における上流農業原料と加工能力へのアクセスを拡大した。上流統合の強化は、植物原料サプライチェーンの変動に直面する顧客に対して、より安定した調達を支援するものである。

- 2024年12月:BASF SEは、フード・アンド・ヘルス・パフォーマンス・イングリーディエンツ事業(イラーティッセン生産拠点を含む)をルイ・ドレフュス・カンパニー(LDC)に売却する契約を締結した。この事業売却により、パフォーマンス原料に関連する食品原料供給基盤の一部について、所有権と戦略的優先事項が再編される。このような規模のポートフォリオ変更は、着色料製剤に関わる食品原料分野全体において、サプライヤー関係と長期的な投資方針に影響を及ぼす可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、米国内で販売される食品・飲料製品に色を付与または復元するために使用される着色原料の価値を対象とし、一般的な商業形態で供給される天然および合成の選択肢を含む。

対象外範囲:同一の顔料化学が関与する場合であっても、医薬品、化粧品、産業用途に使用される着色は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 天然色素

- 合成色素

- 形態別

- 粉末

- 液体

- 色別

- 青

- 赤

- 緑

- 黄

- その他

- 用途別

- ベーカリー

- 菓子類

- 乳製品

- 食肉・水産物

- 飲料

- アルコール飲料

- 非アルコール飲料

- 栄養補助食品

- スナック・シリアル

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、業界の背景を把握し、公開データで検証可能な前提を設定するために用いられた。FDAの色素添加物リストおよびガイダンス、米国農務省(USDA)の食品製造・消費統計、着色料関連の輸出入に関する米国国際貿易委員会(USITC)の貿易データなどを参照した。加えて、米国労働統計局の生産者価格データ、顔料の安定性や使用率に関する査読済み食品科学専門誌、添加物規制やラベル表示について論じる業界団体のウェブサイトなども補足情報として活用した。

これらに加え、企業の開示資料、投資家向け説明資料、信頼性の高い報道を精査し、製品ポートフォリオの構成、価格動向、および市場を変化させ得る生産能力の変化を把握した。必要に応じて、企業財務・インテリジェンス、特許、出荷レベルでの輸出入スクリーニングについては有料サブスクリプションを利用し、供給側の動向を検証した。ここで挙げたデスクソースは代表例であり、調査の過程では他の多数の公的・内部資料を用いて相互確認と明確化を行った。

一次インタビューおよび調査

一次調査は、原料サプライヤー、ディストリビューター、食品・飲料メーカー、および製品の色使用動向を追跡する製剤専門家へのインタビューと構造化調査を中心に行われた。本調査は米国市場を対象としているため、主要消費拠点および主要最終用途分野を通じて議論の均衡を図り、価格の前提、天然と合成の比率、そして製剤改良時の代替パターンを確認するために活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:12% | |

| ミドルティア:50% | 機能/部門リーダー:30% | |

| 小規模企業:17% | マネージャー:58% |

市場規模算定と予測

規模算定は、まずトップダウン方式で、食品・飲料の生産・消費指標を着色料使用の需要プールに変換し、次に着色を通常施す製品の割合で絞り込むところから始まる。この初回算定を行った後、着色料ライン別のサンプルサプライヤー収益、ディストリビューターへのチャネルチェック、そして一部の高使用用途に対する数量×平均販売価格の考え方など、選択的なボトムアップ近似によって検証する。検証結果が一致しない場合には、総計を調整する。

モデルに使用される入力データには、例として、加工食品・飲料の生産動向、ラベル表示に起因する天然色素への改良活動、用途別の平均使用量範囲、天然と合成ソリューション間の価格差、そして色素の形態(粉末か液体か)が単位経済性に与える影響などが含まれる。小規模ブランドやプライベートブランド活動に関するボトムアップ検証にギャップが見られる場合は、保守的な比率の前提を用い、後にインタビューで検証する。

予測は多変量回帰に基づいており、需要はパッケージ食品の量的成長、飲料や菓子類などの分野におけるプレミアム化、そして合成から天然への予想される代替率に結び付けられている。将来見通しはシナリオ分析によって精緻化され、農作物由来の顔料供給などの規制・供給の変動が、一時的事象を長期的変化として扱うことなく反映されるようにしている。

データ検証と更新サイクル

調査結果は複数回の検証プロセスを経て確認され、最終数値が明確な前提にまで遡って追跡可能であるようにしている。モデル化された総計を、貿易フロー、公開されている価格動向、サプライヤーの見解といった独立した指標と比較し、関係者の説明と一致しない急激な変動があれば調査を行う。差異が重大な場合には、回答者に再度連絡を取り、確定前に入力データセットを見直す。

本レポートは年次サイクルで更新され、規制変更、注目すべき生産能力の追加、あるいは突発的な原材料供給の混乱といった重大事象が発生した場合には、随時更新が行われる。提出前には、アナリストが最終確認を行い、最新の公開情報および主要な市場動向が表やナラティブに反映されていることを確認する。

Mordor Intelligenceによる米国食品着色料市場規模と他社公表推定値との比較

米国の食品着色料に関して発行元ごとに異なる市場価値が示されるのは自然なことである。発行元によって対象とする製品群が異なり、基準年の選定も異なり、価格および構成比の前提も異なるためである。また、出荷志向の供給側指標を用いるか、最終用途の消費指標をより重視するかによっても違いが生じる。

化粧品・パーソナルケア用色素添加物を推定値に含めるケースも一部で見られるが、これはMordor Intelligenceの対象範囲外である。当社の総計には米国内における食品・飲料用途のみを計上している。さらに、この差異は、天然色素の価格が時間とともにどのように評価されるか、合成から天然への代替がどれほどの速度で進むと想定されるか、そして予測を確定する前に貿易・製造指標と照らして数量が検証されているかどうかによっても左右される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.90 B (2026) | |

| グローバルコンサルティング会社A | USD 2.75 B (2024) | より早い基準年を採用しており、より広範な包含基準を適用していると見られる。これにより、関連する着色用途や異なる形態要因の前提が含まれ、食品・飲料のみを対象とする見方よりも高い総計につながる可能性がある。 |

| 業界出版社B | USD 0.64 B (2025) | 対象範囲を食品色素のより限定的な部分、あるいは限られた用途セットに絞り込んでいる可能性が高く、より長期の予測期間が、同等の短期的な価格・数量の相互検証を伴わないまま、成長前提を増幅させている可能性もある。 |

三つの数値を比較すると、その差異は主に需要プールに含まれる範囲と、価格および構成比の変化が年ごとにどのように反映されるかによって生じている。観測可能な食品・飲料生産指標にモデルを結び付け、サプライヤーおよびチャネルからのフィードバックによって検証することで、市場状況の変化に応じて再現・更新可能な、バランスの取れた数値を維持している。

レポートで回答される主要な質問

2026年の米国食品着色料市場の規模はどのくらいですか?

米国食品着色料市場規模は2026年に19億米ドルであり、2031年までに24億5,000万米ドルに達する軌道にあります。

米国食品着色料の中で最も速く成長するセグメントはどれですか?

青色素はスピルリナとバタフライピーの機能性飲料への使用に牽引され、2031年にかけてCAGR 8.58%で成長をリードしています。

なぜ天然着色料はこれほど急速にシェアを獲得しているのですか?

クリーンラベルへの消費者需要と発酵色素が天然として認定されるというFDAのガイダンスが、より高いコストにもかかわらず合成品から離れた処方変更を促進しています。

粉末フォーマットの採用を促進する要因は何ですか?

カプセル化技術が現在24ヶ月の保存期間と低い輸送重量を実現しており、粉末着色料のCAGR 7.92%を促進しています。

どの用途が最も増分的な価値を追加しますか?

乳製品は冷蔵ディスプレイ向けの鮮やかで安定した色調を求めるヨーグルトおよびチーズラインにより、最も速いCAGR 7.61%を示しています。

最終更新日: