犬用食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 106.39 十億米ドル |

| 市場規模 (2031) | 154.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.70% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる犬用食品市場分析

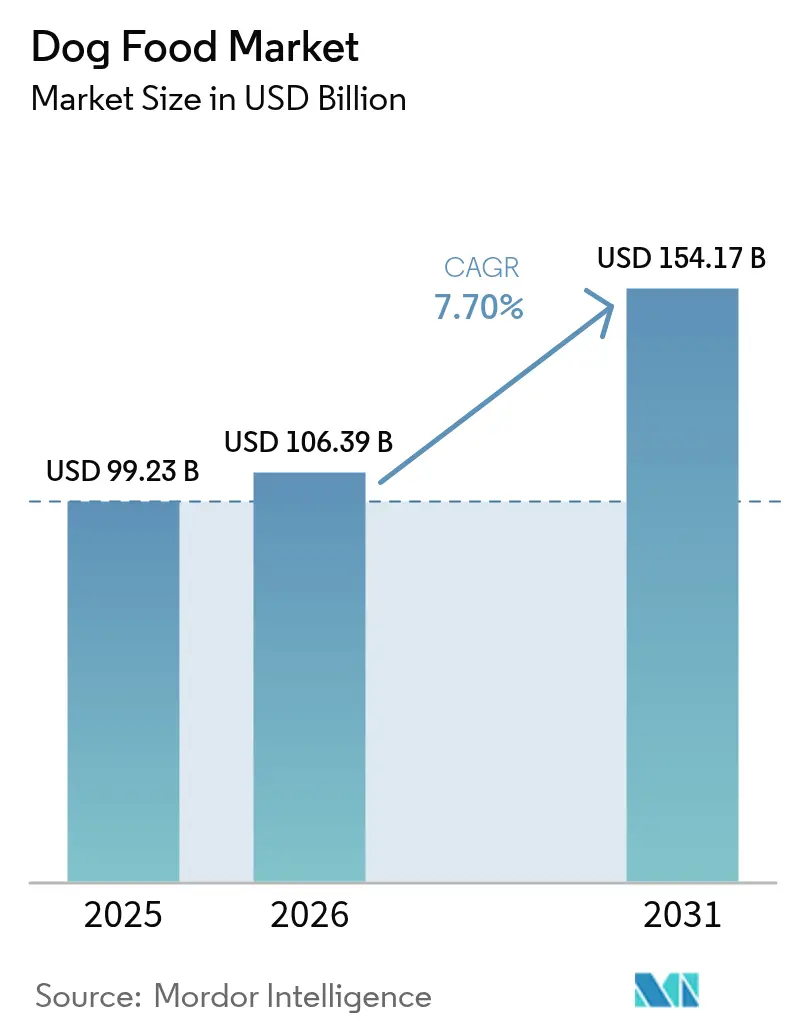

犬用食品市場規模は2025年に990億2,300万米ドルと評価され、2026年の1,063億9,000万米ドルから2031年には1,541億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.70%です。根本的な成長は、犬用食事のプレミアム化の継続、オンラインサブスクリプションモデルによるデジタル変革、および不安定な食肉コストへのエクスポージャーを抑制するのに役立つ持続可能なタンパク質への関心の高まりに起因しています。ブランド各社は、ヒューマングレードのポートフォリオを拡大し、測定可能な健康アウトカムを約束する機能性添加物を組み込み、企業の気候目標に沿った昆虫や培養肉の原材料を試験的に導入することで対応しています。Eコマースのプライベートラベルやフレッシュフードのスタートアップが中堅の既存企業を下回る価格を設定するにつれて競争力学が激化し、大手プレーヤーはアジアおよびアフリカでの生産能力増強を加速し、ニッチなイノベーターを買収し、栄養をパーソナライズして継続的な収益を確保するデータツールを展開することを余儀なくされています。原材料価格の変動、より厳格なグリーンマーケティング規制、および穀物感受性に関する報告の急増が、多様化されたタンパク質源、透明性の高いラベリング、および機敏な処方変更能力を持つ企業に報いるリスク背景を形成しています。

レポートの主要な知見

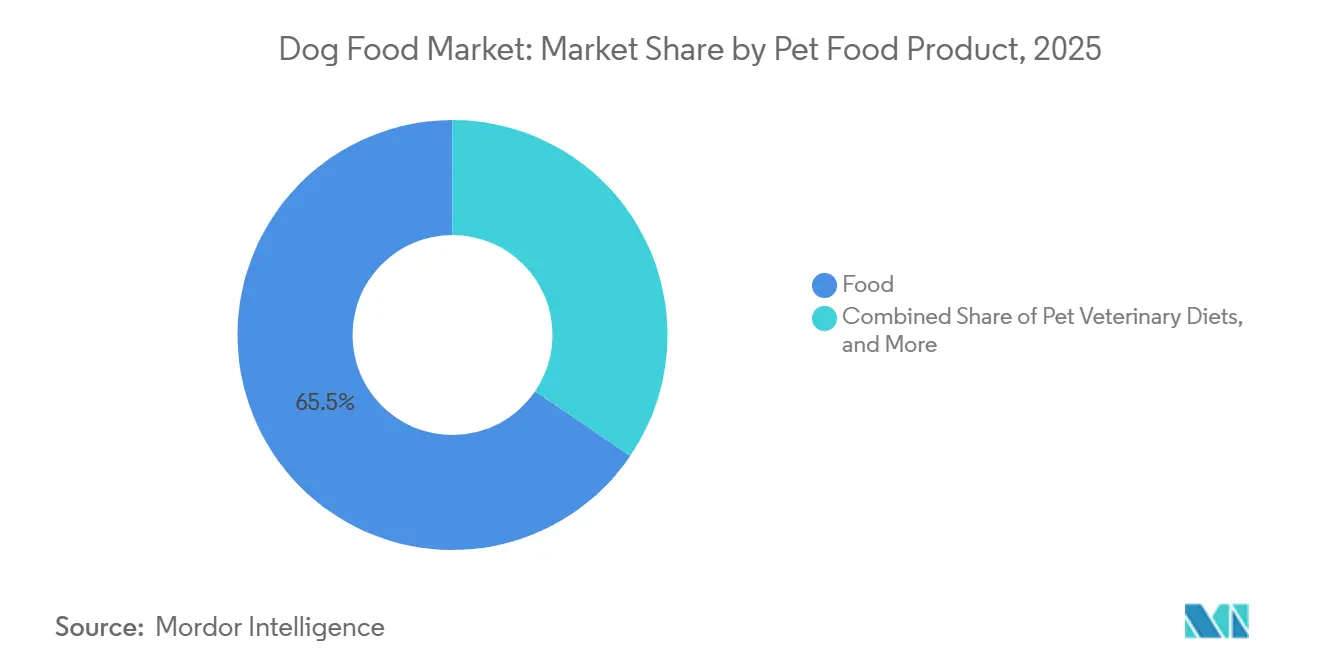

- 製品タイプ別では、食品が2025年の犬用食品市場シェアの65.5%をリードし、ペット用獣医療食は2031年までに8.8%のCAGRで拡大すると予測されています。

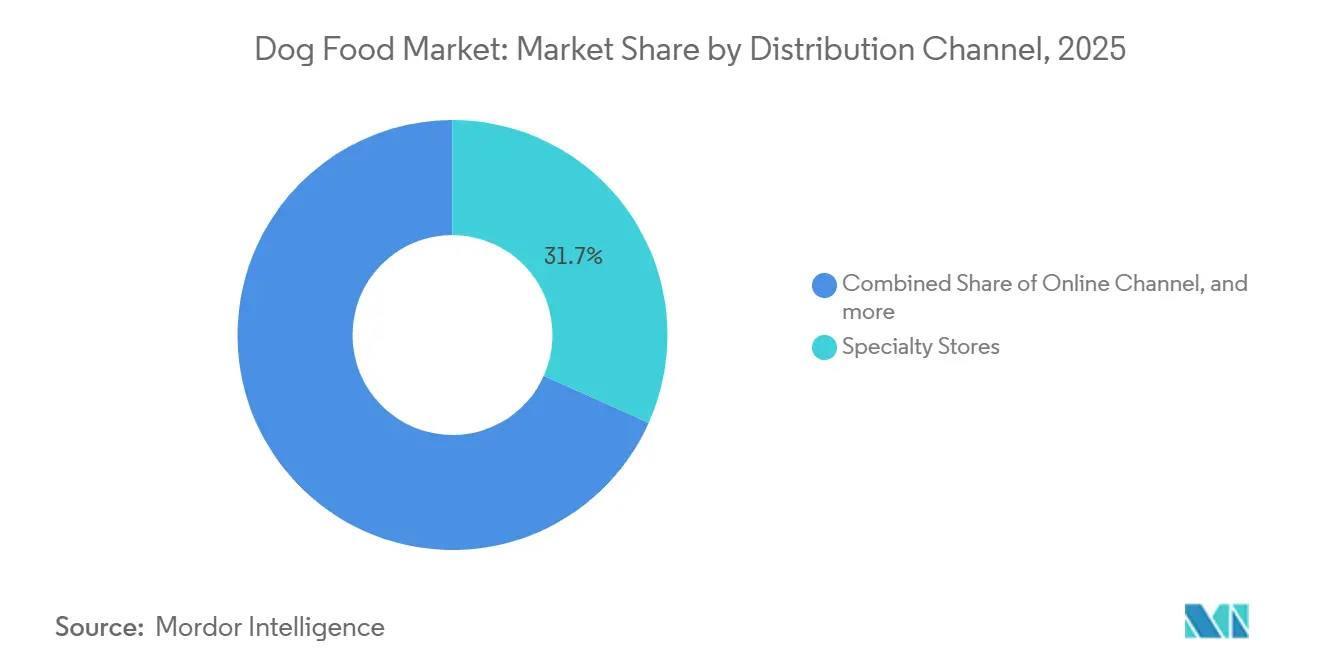

- 流通チャネル別では、専門店が2025年の犬用食品市場規模の31.7%のシェアを占め、オンラインチャネルは2026年から2031年の間に10.0%のCAGRで成長すると予測されています。

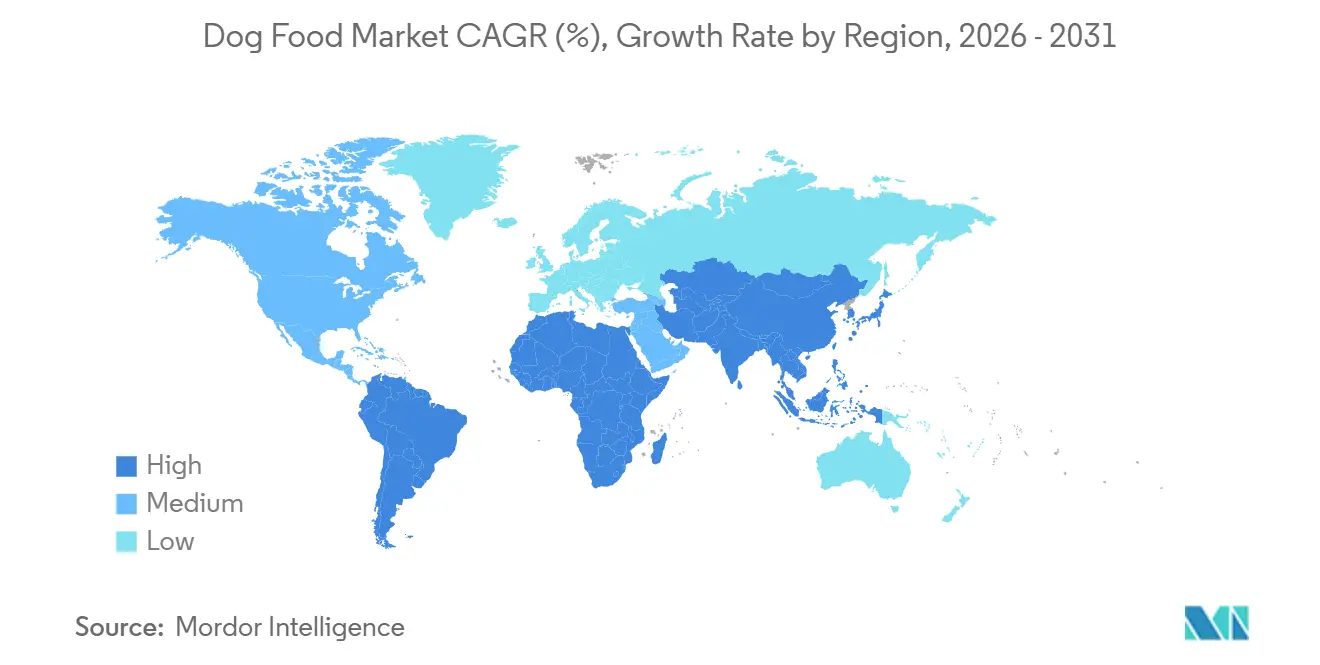

- 地域別では、北米が2025年に44.9%の収益シェアを占め、アフリカは2031年までに最速の9.4%のCAGRを記録する見込みです。

- 犬用食品市場は中程度に集中しており、Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)、General Mills Inc.、The J. M. Smucker Company、Mars, Incorporated、Nestle S.A.(Purina)などのグローバル大手企業が支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル犬用食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 犬用食事のプレミアム化 | +1.2% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| ヒューマングレード原材料の採用 | +1.0% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| Eコマースのプライベートラベル拡大 | +1.3% | グローバル、北米と欧州が主導 | 短期(2年以内) |

| 機能性・強化レシピ | +0.9% | グローバル、北米とアジア太平洋での普及率が高い | 中期(2〜4年) |

| AIによる給餌プランのパーソナライゼーション | +0.8% | 北米、欧州、都市部のアジア太平洋 | 長期(4年以上) |

| 持続可能な昆虫タンパク質処方 | +0.6% | 欧州、アジア太平洋、北米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

犬用食事のプレミアム化

犬用食事のプレミアム化は、北米、欧州、都市部のアジア太平洋などの地域での可処分所得の増加により、ペットオーナーがエコノミーキブルからスーパープレミアムおよびウルトラプレミアムオプションにアップグレードできるようになるにつれて、購買行動に影響を与えています。これらのプレミアムティアは、全肉タンパク質、限定成分、グレインフリー処方などの属性に焦点を当てています。2025年、Mars Incorporatedはロイヤルカナンの犬種別ポートフォリオを拡大し、サイズ、年齢、遺伝的素因などの要因に対処するカスタマイズされた栄養に30%〜50%のプレミアムを支払う意欲のある消費者をターゲットにしました[1]出典:Mars Incorporated、「Mars Petcareアニュアルレビュー2025」、mars.com。同様に、Nestlé Purinaはキャットフードのアレルゲンを低減するPro Plan LiveClearラインを導入し、機能的なメリットを提供してプレミアム価格を正当化する同等の犬用アプリケーションを検討しています。このトレンドは、番犬などの実用的な役割からコンパニオンアニマルへとペット所有が移行している市場で勢いを増しています。この変化は、中産階級の成長がブランド化された品質保証済みペット製品への需要を牽引している中国やインドなどの国々で特に顕著です。

ヒューマングレード原材料の採用

ペットフードへのヒューマングレード原材料の採用は、ペットオーナーが透明性、トレーサビリティ、および自身の食事基準に合致した原材料を優先するにつれて、擬人化の増加トレンドを浮き彫りにしています。例えば、ダイレクト・トゥ・コンシューマーのスタートアップであるThe Farmer's Dogは、米国農務省(USDA)検査済みの肉類と野菜を使用した新鮮な冷蔵食事を提供することで、2025年に前年比40%の収益成長を報告しました。これにより、その製品は従来の常温保存キブルに対するプレミアムな代替品として位置づけられています。同様に、Nom NomやOllieなどの企業はヒューマングレード基準に焦点を当て、サブスクリプションモデルを活用して継続的な収益を生み出しています。これらのモデルはまた、犬種、年齢、健康状態などの要因に関するファーストパーティデータの収集を可能にし、製品処方の最適化に役立てています。この市場セグメントは主に、原材料の産地を高く評価し、従来の乾燥ペットフードと比較して大幅なプレミアムを支払う意欲のあるミレニアル世代およびZ世代のペットオーナーを引き付けています。ヒューマングレードの主張は、ブランドが詳細な文書を維持し、コンプライアンスを確保して潜在的な執行措置を回避するためにサードパーティ監査を受けることを要求します。

機能性・強化レシピ

機能性・強化レシピは、関節の健康、皮膚・被毛の状態、消化器の健康、および認知機能をサポートする栄養素を日常の給餌ルーティンに組み込みます。このアプローチは、犬用食品を基本的な栄養から予防的な健康ツールへと高めます。2025年、Hill's Pet Nutritionは犬の認知機能障害に対処するために設計された処方を含むPrescription Dietラインを拡大しました。これらの製品には、臨床試験で加齢に伴う認知機能低下を遅らせるのに役立つ可能性が示唆されているオメガ3脂肪酸、抗酸化物質、および中鎖トリグリセリドが含まれています。同様に、PurinaのPro Plan Bright Mindはシニア犬の認知的メリットを強調し、獣医療の進歩が犬の寿命を延ばすにつれて生活の質を維持することへのペットオーナーの懸念に対処しています。グルコサミン、コンドロイチン、プロバイオティクス、プレバイオティクスなどのニュートラシューティカル成分は、主流のキブルにますます組み込まれています。このトレンドは食品とサプリメントの区別を曖昧にし、ブランドが獣医師の処方を必要とせずにプレミアム価格の製品を提供できるようにしています。

AIによる給餌プランのパーソナライゼーション

給餌プランのAI駆動パーソナライゼーションは、アルゴリズムによる食事設計、マイクロバイオームテスト、および予測分析を活用して個々の犬の栄養をカスタマイズする新興トレンドです。KaboやPet Plateなどの企業は、オンボーディングアンケートを通じて犬種、体重、活動レベル、健康状態などの要因に関するデータを収集します。この情報は、オーナーのフィードバックと獣医師の指導に基づいて時間をかけて調整されるカスタマイズされたレシピと分量を作成するために使用されます。一部のプラットフォームは、活動量とカロリー消費量を監視するウェアラブルデバイスも組み込み、クローズドループシステムを通じて給餌推奨のリアルタイム最適化を可能にしています。さらに、この技術は製品開発をサポートする独自のデータセットを生成し、ブランドが従来の市場調査方法よりも効率的に未充足のニーズを特定し、ターゲットを絞った処方を導入できるようにしています。規制の枠組みはこのイノベーションにまだ完全には対応しておらず、データプライバシー、獣医師の監督、およびアルゴリズムによる推奨に関連する潜在的な健康上の悪影響に対する説明責任についての懸念が生じています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉ベースの原材料価格の変動 | -0.7% | グローバル、北米と欧州への影響が顕著 | 短期(2年以内) |

| 持続可能性主張に対する規制上の精査 | -0.5% | 北米、欧州、アジア太平洋でも新興 | 中期(2〜4年) |

| 犬の穀物アレルギーの有病率の上昇 | -0.4% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 培養肉のコストパリティの遅延 | -0.3% | グローバル、研究開発は北米と欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食肉ベースの原材料価格の変動

食肉ベースの原材料価格の変動は、疾病の発生、干ばつ、または地政学的混乱により牛肉、鶏肉、羊肉のコストが急騰した場合に生産者のマージンを圧迫します。2024年および2025年に米国と欧州で発生した鳥インフルエンザの発生は家禽の供給を減少させ、鶏肉ミールの価格を18%〜25%上昇させ、メーカーはコストを吸収するか、小売業者と消費者に転嫁するか、豚肉や魚などの低コストタンパク質で処方を変更するかを余儀なくされました。牛肉価格も同様に、オーストラリアとブラジルの干ばつが牛の群れを制約し、アフリカ豚熱がアジアの豚肉サプライチェーンを混乱させたことで変動しました。これらのダイナミクスは、長期契約を確保するための購買規模や小売価格の引き上げによってマージンを維持するための価格決定力を欠く中堅ブランドに不均衡な影響を与えます。忠実な顧客基盤とダイレクト・トゥ・コンシューマーモデルを持つプレミアムブランドは、より高い回復力を示します。これは、購買者が品質と原材料の透明性と引き換えに適度な価格調整を許容するためです。

持続可能性主張に対する規制上の精査

持続可能性主張に対する規制上の監視は2025年に強化され、米国の連邦取引委員会と欧州委員会がグリーンマーケティングガイドラインを改訂しました。これらの更新は、ペットフードの包装における曖昧または未検証の環境主張に対処することを目的としています。サードパーティによる検証やライフサイクル評価なしにカーボンニュートラル、エコフレンドリー、または持続可能などの用語を使用するブランドは、消費者の信頼を損なう可能性のある執行措置、罰金、および評判リスクの対象となります。2024年に導入された欧州連合のグリーンクレーム指令は、炭素フットプリント、水使用量、生物多様性への影響に関するものを含む環境主張を実証することを企業に義務付けています[2]出典:欧州委員会、「グリーンクレーム指令:環境マーケティングに関する新規則」、europa.eu。これにより、特に中小企業のコンプライアンスコストが増加する一方、確立された持続可能性報告システムを持つ大手プレーヤーが恩恵を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:獣医療食が食品の優位性を上回る成長

食品は最大のセグメントであり、2025年の犬用食品市場規模の65.5%を占めており、大量市場チャネルを支配する押し出し成形キブルの利便性と常温保存性によって牽引されています。食品カテゴリー内では、乾燥キブルが主要な選択肢であり続ける一方、ウェットフードはシニア犬や歯科的問題を抱えやすい犬種のオーナーの間で人気を高めています。さらに、フリーズドライおよびロー冷凍フォーマットは、プレミアムで最小限に加工されたオプションを求める消費者を引き付けています。Hill's Pet NutritionとRoyal Caninは、肥満、腎臓病、皮膚科的問題、泌尿器の健康などの状態をターゲットとした処方箋処方で獣医療食セグメントをリードしています。これらの製品は主に、診断・モニタリングサービスも提供する獣医クリニックを通じて流通されています。規制の枠組みは製品イノベーションに大きな影響を与えており、米国の米国飼料管理官協会と欧州ペットフード産業連盟が処方と販売主張を規制する栄養プロファイル、ラベリング基準、および製造慣行を設定しています。

ペット用獣医療食は最も急成長しているセグメントであり、2031年までに8.8%のCAGRで拡大すると予測されています。ペット用獣医療食は、研究と臨床試験への多大な投資により、主流のキブルより2〜3倍高い価格帯を誇ります。プロバイオティクス、オメガ3脂肪酸、関節ケア成分などのペット用ニュートラシューティカルおよびサプリメントは、ペットオーナーが標準的な食事を補完する予防的健康ソリューションをますます求めるにつれて、追加支出を促進しています。カリカリ、デンタル、フリーズドライジャーキー、ソフトチューイーなどのフォーマットで提供されるペット用おやつは、トレーニング報酬と贅沢なおやつとして二重の目的を果たします。これらの中で、デンタルトリーツは、ペットオーナーが高額な獣医処置のリスクを軽減するために口腔衛生を優先するにつれて、顕著な成長を遂げています。このセグメンテーションは、1食あたりの価格に焦点を当てたコスト意識の高い購買者と、栄養をペットの長寿と生活の質への長期投資と考える健康志向のオーナーとの間の分断を浮き彫りにしています。

流通チャネル別:オンラインの混乱が専門店の優位性に挑戦

専門店は2025年の犬用食品市場シェアの31.7%を占める最大の流通チャネルであり、サブスクリプションモデル、プライベートラベルの成長、および忙しい都市部のペットオーナーに訴求する自宅配送の利便性によって支えられています。PetcoやPetSmartなどの小売業者は、厳選されたプレミアム製品の品揃えを提供し、犬種別ガイダンスのためのトレーニングを受けたスタッフを雇用し、店内の獣医クリニックとグルーミングサービスを提供することで、包括的なショッピング体験を創出しています。スーパーマーケットとハイパーマーケットは、特にオンライン普及が遅い発展途上地域において、大量市場流通に不可欠であり続けています。コンビニエンスストアは都市部での即時補充ニーズに対応していますが、棚スペースの制限と価格競争力の低さにより、市場シェアは限定的です。

オンラインチャネルは最も急成長しているチャネルであり、2026年から2031年の間に10.0%のCAGRで成長すると予測されています。犬用食品市場におけるEコマースの成功は、堅牢なラストマイル配送インフラ、AI駆動の推奨システム、およびオンラインで購入して店舗で受け取るなどの柔軟なフルフィルメントオプションに依存しています。TikTok ShopやInstagramなどのソーシャルコマースプラットフォームは、ショートフォームの動画コンテンツを通じてインパルス購入を促進し、製品の発見を強化しています。AmazonのWagブランドの導入は、Primeメンバーシップの特典と組み合わせることで、主要都市圏での当日または翌日配送を提供するためにロジスティクスネットワークを活用することにより、従来のチャネルとの競争を激化させています。オムニチャネル小売業者は、在庫切れを減らし一貫した価格設定を維持するために、物理的プラットフォームとデジタルプラットフォーム全体で在庫を統合しています。

地域分析

北米は最大のシェアを占め、2025年の収益の44.9%を占めており、犬1頭あたりの高い支出、プレミアムブランドの広範な採用、および犬を質の高い栄養と医療を受けるに値する家族の一員として扱う文化的規範を反映しています。米国が地域を支配しており、米国ペット製品協会によると、推定6,500万〜7,000万の犬を飼育する世帯が食品、おやつ、サプリメントに年間平均500〜700米ドルを支出しています[3]出典:米国ペット製品協会、「ペット業界市場規模、トレンドおよび所有統計」、americanpetproducts.org。カナダとメキシコはより小さなシェアを占めており、両市場とも専門小売とEコマースチャネルが成長するにつれて、可処分所得の増加と都市化によって牽引されたプレミアム化トレンドを示しています。

アフリカは最も急成長している地域であり、全地域の中で最速となる2031年までの9.4%のCAGRを記録する見込みです。この成長は、ナイジェリア、南アフリカ、ケニア、ガーナなどの国々での都市化によって牽引されており、犬の所有が従来の番犬の役割を超えて正常化され、商業的な給餌ソリューションへの需要が高まっています。南アフリカは、確立された小売インフラと西洋のペットケア慣行を採用する成長する中産階級を持つ大陸のリーダーです。一方、ナイジェリアの人口増加と所得の上昇は、現在のインフラ上の課題にもかかわらず、長期的な成長ドライバーとしての地位を確立しています。

アジア太平洋地域は、中国、インド、インドネシア、ベトナムなどの国々での急速な所得成長に支えられ、大幅に成長すると予測されています。これらの市場では、犬の所有が農村での実用的な用途から都市部のコンパニオンへと移行しています。アジア最大の犬用食品市場である中国のペットフード市場は、2025年にプレミアム化が加速し、Yantai China Pet Foodsなどの地元ブランドと国際的なプレーヤーが、輸入品またはスーパープレミアム製品に投資する意欲のあるミレニアル世代およびZ世代のペットオーナーの市場シェアを争っています。日本とオーストラリアは、犬1頭あたりの高い支出と製品の安全性と栄養の適切性を確保する強力な規制の枠組みを特徴とする成熟した市場を代表しています。インドは現在普及率が低いものの、所得の上昇と核家族構造への移行がペット所有の増加を促進するにつれて、二桁成長の可能性を秘めています。

競争環境

犬用食品市場は、グローバルな多国籍企業と地域プレーヤーの両方が存在し、中程度の競争状態にあります。Mars, Incorporated、Nestlé S.A.、The J. M. Smucker Company、Colgate-Palmolive Company、General Mills Inc.などの著名なグローバル企業が大きな市場シェアを保有しています。これらの企業は、調達、研究開発、マーケティング活動における規模の経済から恩恵を受けています。General Mills Inc.は、2024年11月にWhitebridge Pet Brandsを14億5,000万米ドルで買収したことを含む買収を通じてペットフードセグメントでの地位を強化し、Blue Buffaloと並んでTiki PetsとCloud Starをポートフォリオに加えました。さらに、2024年4月、General Millsはベルギーに拠点を置くEdgard and Cooperを1億ユーロ(1億800万米ドル)で買収し、欧州プレミアム市場への信頼を示しました。

プライベートエクイティ会社は市場活動を促進する上で重要な役割を果たしています。例えば、The Nutriment Companyは2024年にドイツに拠点を置くPETMANと英国に拠点を置くPet Treats Wholesaleを含む4件の買収を完了し、包括的な汎欧州ローペットフードポートフォリオを確立しました。一方、テクノロジー主導の新規参入者は、ダイレクト・トゥ・コンシューマーのサプライチェーンを活用することで既存プレーヤーに挑戦しています。Ollieによる2024年12月のDIG LabsのAIプラットフォームの買収は、糞便分析を通じて収集されたバイオマーカーに基づいて処方をリアルタイムでアルゴリズム的に調整することを可能にします。さらに、植物性ペットフードセグメントが勢いを増しており、HOWNDによる2024年10月のPets Choice Limitedの買収がその証拠であり、代替タンパク質ソリューションへの関心の高まりを強調しています。

既存企業は、オムニチャネルエンゲージメントの強化、新規タンパク質源への研究開発投資の増加、および生産能力を確保するための戦略的な共同製造パートナーシップの形成によって市場の変化に対応しています。独自のキブル押し出し成形技術は、クリーンラベル要件を満たしながら高い栄養密度を達成するために使用されています。マーケティング戦略には、消費者の信頼を構築するためのインフルエンサーキャンペーンと獣医師教育イニシアチブが含まれるようになっています。さらに、大手プレーヤーは規制コンプライアンスにおける専門知識を活用して、さまざまな管轄区域にわたる包装、原材料、製品主張に関連する進化する基準をナビゲートしています。

犬用食品業界のリーダー企業

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

The J. M. Smucker Company

Mars, Incorporated

Nestle S.A. (Purina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Mars, Incorporatedは韓国のRoyal Canin施設の拡張に2億米ドルを投資し、生産能力を40%増強します。このプロジェクトは、中国、日本、東南アジア全体でのプレミアムおよび獣医療食への急増する需要に対応するために自動包装を追加します。

- 2024年12月:2025年3月、ADMはメキシコのグアダラハラに3,300万米ドルの最初のウェットペットフード工場を開設し、高品質の犬用および猫用食品を生産しました。この施設はADMを輸入から地元製造に移行させ、機能的な国内ペット栄養に対するメキシコの急増する需要に直接対応しています。

- 2023年3月:Mars, Incorporatedは、アジア太平洋地域初のペットフード研究開発センターであるアジア太平洋ペットセンターを立ち上げました。この施設は、犬用食品とおやつの製品イノベーションの推進に焦点を当て、成長する地域の犬用食品市場におけるMarsの製品を強化するための処方、嗜好性、栄養研究をサポートしています。

グローバル犬用食品市場レポートの範囲

犬用食品は、犬の栄養要件を満たすために特別に処方された商業的に生産された動物用飼料です。通常、肉、家禽、魚、穀物、添加ビタミンおよびミネラルなどの成分の組み合わせが含まれています。犬用食品は、完全でバランスの取れた毎日の栄養を提供するか、おやつとして使用されるように設計されています。

犬用食品市場レポートは、ペットフード製品別(食品、ペット用ニュートラシューティカル・サプリメント、ペット用おやつ、ペット用獣医療食)、流通チャネル別(コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット・ハイパーマーケット、その他のチャネル)、地域別(アフリカ、アジア太平洋、欧州、北米、南米)にセグメント化されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| 食品 | サブ製品別 | 乾燥ペットフード | 乾燥ペットフードのサブカテゴリー別 | キブル |

| その他の乾燥ペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカル・サプリメント | サブ製品別 | 乳由来バイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質とペプチド | ||||

| ビタミンとミネラル | ||||

| その他のニュートラシューティカル | ||||

| ペット用おやつ | サブ製品別 | カリカリおやつ | ||

| デンタルトリーツ | ||||

| フリーズドライ・ジャーキートリーツ | ||||

| ソフト・チューイートリーツ | ||||

| その他のおやつ | ||||

| ペット用獣医療食 | サブ製品別 | 皮膚科用食事 | ||

| 糖尿病 | ||||

| 消化器感受性 | ||||

| 肥満対応食事 | ||||

| 口腔ケア食事 | ||||

| 腎臓 | ||||

| 泌尿器疾患 | ||||

| その他の獣医療食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| アフリカ | 国別 | 南アフリカ |

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 台湾 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他の欧州 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| その他の南米 |

| ペットフード製品別 | 食品 | サブ製品別 | 乾燥ペットフード | 乾燥ペットフードのサブカテゴリー別 | キブル |

| その他の乾燥ペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカル・サプリメント | サブ製品別 | 乳由来バイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質とペプチド | |||||

| ビタミンとミネラル | |||||

| その他のニュートラシューティカル | |||||

| ペット用おやつ | サブ製品別 | カリカリおやつ | |||

| デンタルトリーツ | |||||

| フリーズドライ・ジャーキートリーツ | |||||

| ソフト・チューイートリーツ | |||||

| その他のおやつ | |||||

| ペット用獣医療食 | サブ製品別 | 皮膚科用食事 | |||

| 糖尿病 | |||||

| 消化器感受性 | |||||

| 肥満対応食事 | |||||

| 口腔ケア食事 | |||||

| 腎臓 | |||||

| 泌尿器疾患 | |||||

| その他の獣医療食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット・ハイパーマーケット | |||||

| その他のチャネル | |||||

| 地域別 | アフリカ | 国別 | 南アフリカ | ||

| その他のアフリカ | |||||

| アジア太平洋 | 国別 | オーストラリア | |||

| 中国 | |||||

| インド | |||||

| インドネシア | |||||

| 日本 | |||||

| マレーシア | |||||

| フィリピン | |||||

| 台湾 | |||||

| タイ | |||||

| ベトナム | |||||

| その他のアジア太平洋 | |||||

| 欧州 | 国別 | フランス | |||

| ドイツ | |||||

| イタリア | |||||

| オランダ | |||||

| ポーランド | |||||

| ロシア | |||||

| スペイン | |||||

| 英国 | |||||

| その他の欧州 | |||||

| 北米 | 国別 | カナダ | |||

| メキシコ | |||||

| 米国 | |||||

| その他の北米 | |||||

| 南米 | 国別 | アルゼンチン | |||

| ブラジル | |||||

| その他の南米 | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能的製品として使用されます。範囲には、獣医療食を含むペットが消費する食品とサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルは範囲内に含まれます。

- 再販業者 - 二重計算を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーは、調査対象市場における最終消費者と見なされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は、専門店の範囲内に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、食品、おやつ、獣医療食、ニュートラシューティカル・サプリメントを含むペットが食べられる食品が含まれます。 |

| 食品 | 食品はペットが消費することを目的とした動物用飼料です。さまざまな種類のペット(犬、猫、その他の動物を含む)の食事ニーズを満たすために必須栄養素を提供するように処方されています。これらは一般的に乾燥および湿潤ペットフードにセグメント化されています。 |

| 乾燥ペットフード | 乾燥ペットフードは押し出し成形・焼成(キブル)またはフレーク状の場合があります。水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたは湿潤ペットフードとも呼ばれ、一般的に乾燥ペットフードと比較して水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは、小さな一口サイズの小片またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などのさまざまな家庭動物にバランスの取れた栄養を提供するために特別に処方されています。 |

| おやつ | ペット用おやつは、愛情を示し、良い行動を促すためにペットに与えられる特別な食品またはご褒美です。特にトレーニング中に使用されます。ペット用おやつは、肉または肉由来の素材とその他の成分のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために処方された特殊なおやつです。 |

| カリカリおやつ | ペットにとって良い栄養源となり得る、固くてカリカリした食感を持つペット用おやつの一種です。 |

| ソフト・チューイートリーツ | ソフト・チューイーペット用おやつは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、家禽、または野菜などの柔らかく可塑性のある成分から作られ、一口サイズの小片またはストリップ状にブレンドして成形されています。 |

| フリーズドライ・ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを通じて調製された、長持ちする栄養豊富なおやつです。 |

| 泌尿器疾患食事 | これらは、泌尿器の健康を促進し、泌尿器感染症やその他の泌尿器問題のリスクを低減するために特別に処方された商業的な食事です。 |

| 腎臓食事 | これらは、腎臓病または腎不全を持つペットの健康をサポートするために処方された特殊なペットフードです。 |

| 消化器感受性食事 | 消化器感受性食事は、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に処方されています。これらの食事は消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| 口腔ケア食事 | ペット用口腔ケア食事は、ペットの口腔の健康と衛生を促進するために特別に処方された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食事は、代替オプションを求めるペットオーナーや、ペットが特定の食事感受性を持つ場合に好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質のペットフードは、標準的なペットフードと比較して追加の栄養上のメリットを提供することが多いです。 |

| ナチュラルペットフード | 天然成分から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック成分を使用して生産されたペットフードです。 |

| 押し出し成形 | 乾燥ペットフードを生産するために使用される製造プロセスで、原材料を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れやすさに影響します。 |

| 完全でバランスの取れたペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために適切な割合で全ての必須栄養素を提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延ばし、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカル | 基本的な栄養を超えた健康上のメリットを提供する食品製品で、潜在的な治療効果を持つバイオアクティブ化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫システムをサポートするのに役立つ化合物です。 |

| 賞味期限 | ペットフードが生産日から消費に対して安全で栄養的に有効である期間です。 |

| 処方食 | 獣医師の監督下で特定の医学的状態に対処するために処方された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰食品 | 缶に詰められ、乾燥食品よりも高い水分含有量を含むウェットペットフードです。 |

| 限定成分食事(LID) | 潜在的なアレルゲンを最小化するために成分数を減らして処方されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、減量をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカル | プレバイオティクス、抗酸化物質、消化繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医療食 | 体重管理食事、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のおやつ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他の乾燥食品 | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライ食品、エアドライ食品が含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質とペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発達を助けます。ペプチドは2〜50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットのさまざまな生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値です。インフレは価格設定の一部ではなく、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム