キャットフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

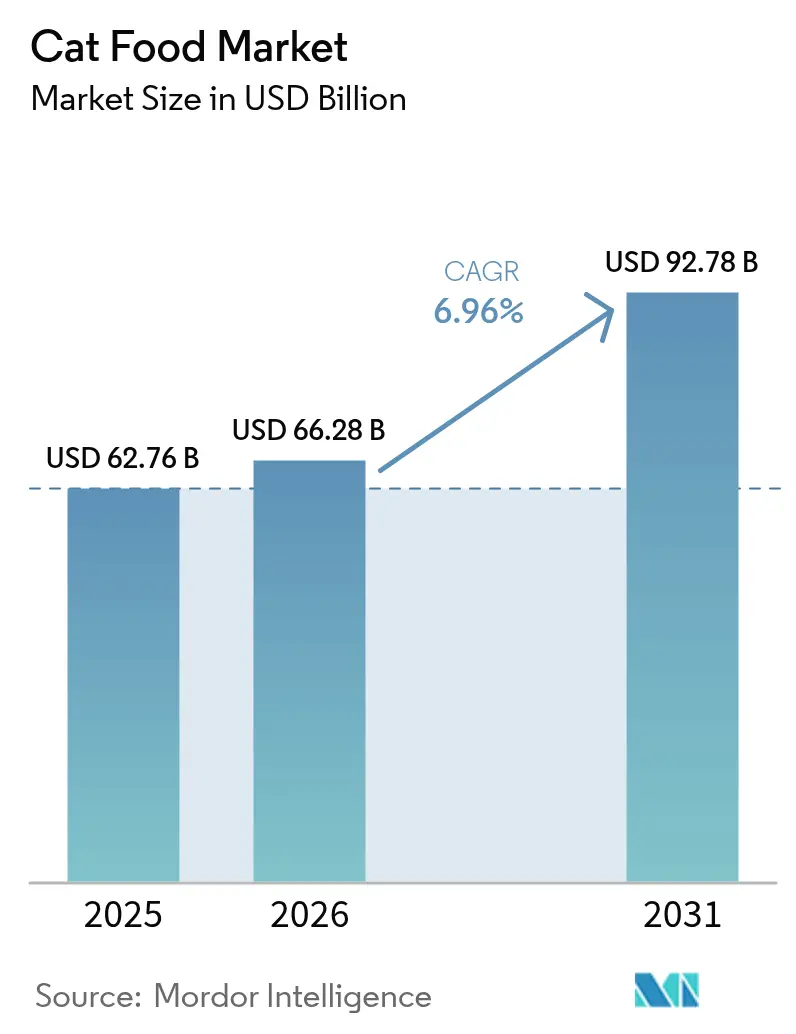

| 市場規模 (2026) | 66.28 十億米ドル |

| 市場規模 (2031) | 92.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

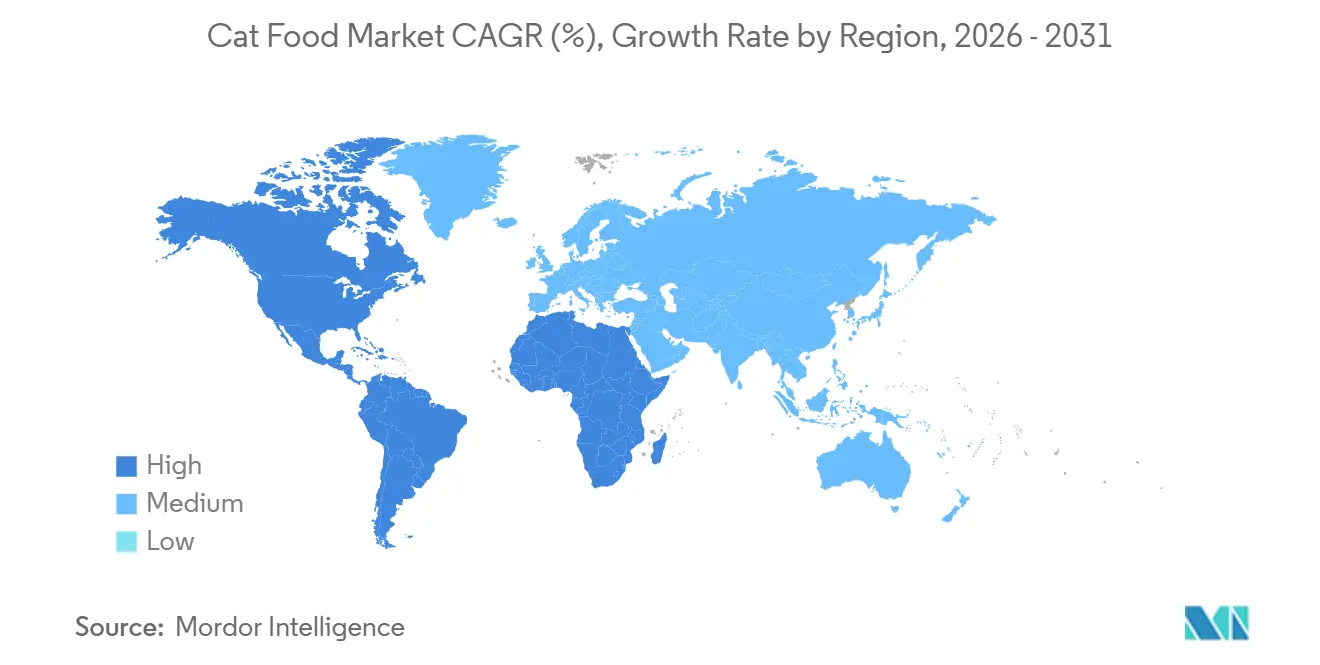

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

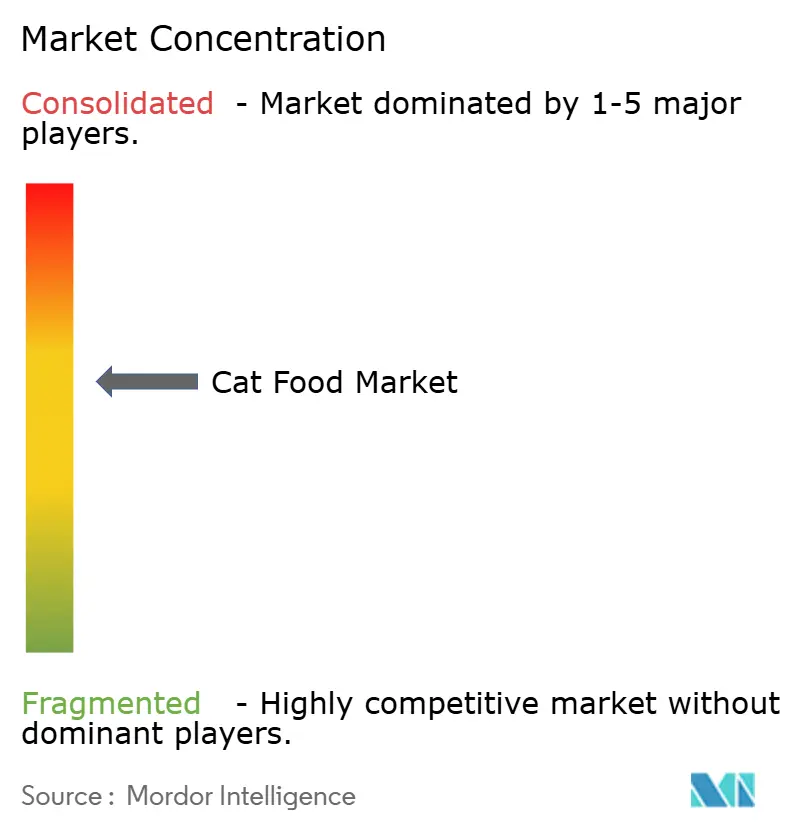

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャットフード市場分析

キャットフード市場規模は2025年に626億米ドルと評価され、2026年の662億8,000万米ドルから2031年には927億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.96%です。ペットの人間化における構造的変化がこの拡大を支えており、単身世帯や高齢者世帯がネコ科動物をプレミアム栄養を受けるべき家族の一員として捉えるようになっています。ウェットフードおよびソフトナチュラルレシピのプレミアム化により価格帯が広がる一方、昆虫タンパク質や単細胞タンパク質へのサプライチェーン投資が商品価格の変動を緩和しています。北米が支出面でリードを維持する一方、南米はブラジルおよびアルゼンチンの世帯がオンラインで専門フォーマットを購入するようになるにつれ、最も急速な地域成長を記録すると予測されています。競争集中度は中程度であり、MarsとNestléが合計で相当な収益シェアを保持し、調達規模とオムニチャネルリーチを活用して中堅競合他社を牽制しています。

レポートの主要ポイント

- ペットフード製品カテゴリー別では、フードが最大セグメントであり、2025年のキャットフード市場シェアの69.4%を占め、ペット用ニュートラシューティカルズおよびサプリメントが最も急速に成長しており、2031年までに年平均成長率(CAGR)8.9%で拡大すると予測されています。

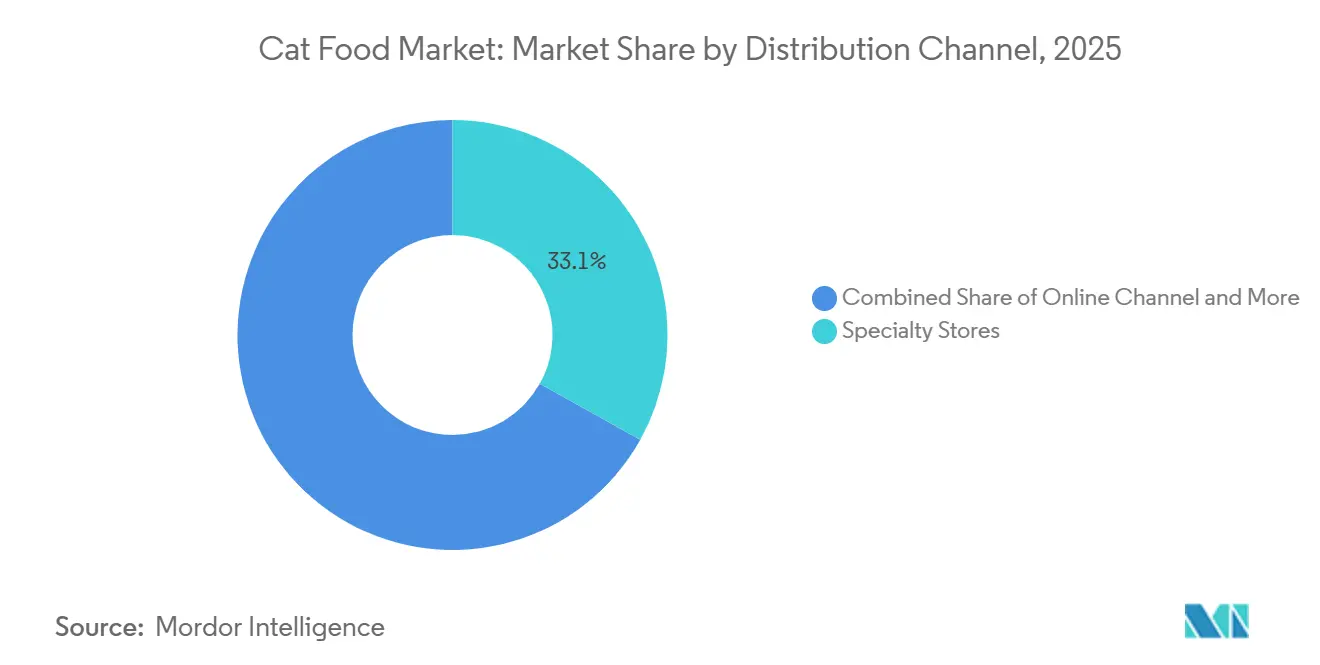

- 流通チャネル別では、専門店が最大セグメントであり、2025年のキャットフード市場規模の33.1%を占め、オンラインストアが最も急速に成長しており、2031年までの予測年平均成長率(CAGR)は8.9%です。

- 地域別では、北米が最大地域であり、2025年のキャットフード市場シェアの39.7%を占め、南米が最も急速に成長する地域であり、2031年までに年平均成長率(CAGR)8.6%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルキャットフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ドライフードの手頃な価格と長い賞味期限 | +1.2% | グローバル(南米、アフリカ、東南アジアへの影響が最大) | 長期(4年以上) |

| 単身世帯および高齢者世帯におけるネコの飼育増加 | +1.5% | 北米、欧州、都市部のアジア太平洋 | 中期(2~4年) |

| ウェットフードおよびソフトナチュラルフォーマットのプレミアム化 | +1.8% | 北米、西欧、富裕層のアジア太平洋都市圏 | 中期(2~4年) |

| 電子商取引および消費者直販(DTC)サブスクリプションモデルの急増 | +1.3% | グローバル(北米、欧州、中国が主導) | 短期(2年以内) |

| レシピへの昆虫タンパク質および単細胞タンパク質の採用 | +0.6% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| AI主導によるネコ栄養プランのパーソナライゼーション | +0.5% | 北米、西欧、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライフードの手頃な価格と長い賞味期限

ドライキャットフード(キブル)は、その手頃な価格、保管の利便性、サプライチェーンの信頼性から、グローバルキャットフード市場における主要な数量ドライバーとして機能し続けています。ウェットフードフォーマットと比較して、ドライフードは生産、輸送、冷蔵コストが低く、新興市場においてよりスケーラブルです。12~18ヶ月の賞味期限により、特にコールドチェーンインフラが限られた地域において、小売業者および家庭の廃棄リスクが最小化されます。これらの経済的優位性により、初めてペットフードを購入する消費者が手作り給餌よりも市販のパッケージ製品を選択するよう促し、持続的な市場成長に貢献しています。東南アジアでは、インドネシア、ベトナム、フィリピンなどの国々での都市化の進展により、スーパーマーケットの普及が進んでいます。ドライフードはコスト効率と物流上の優位性から、これらの地域の棚スペースを支配しています。

単身世帯および高齢者世帯におけるネコの飼育増加

単身世帯の増加や高齢化社会などの人口動態の変化が、キャットフード市場にプラスの影響を与えています。ネコは、維持管理の手間が少なく、狭い居住空間に適しているため、都市部のアパートではイヌよりも好まれることが多いです。単身の専門職や高齢者は、イヌよりも時間と労力を必要としないため、伴侶としてネコを選ぶことが多いです。このトレンドが一人当たりのペットフード需要の増加を促進しています。米国ペット製品協会の2025年イヌ・ネコレポートによると、2024年のネコの飼育数は23%増加し、米国の4,900万世帯が少なくとも1匹のネコを飼育しており、2023年の4,000万世帯から増加しています[1]出典:米国ペット製品協会、「2025年~2026年全国ペットオーナー調査:イヌ・ネコ飼育トレンド」、americanpetproducts.org。米国の世帯の約40%がネコを飼育しており、ネコとの共生の大幅な増加を反映しています。世帯の細分化が世界的に続く中、ネコの飼育は市場需要の主要な促進要因であり続けています。

ウェットフードおよびソフトナチュラルフォーマットのプレミアム化

プレミアムウェットフードおよびソフトナチュラルキャットフードフォーマットが、先進市場における価値成長に貢献しています。ウェットフードは、水分とタンパク質含有量が高いため、ネコの自然な肉食性の食事により近いと考えられています。ソフトナチュラルおよび限定成分レシピは、クリーンラベル、高い肉含有量、人工添加物の削減に対する消費者需要に応えています。これらの特性が平均販売価格の上昇とマージン成長を支えています。米国とドイツにおけるグレインフリーおよびヒューマングレードのウェットフードブランドの拡大がこのトレンドを示しています。中国の都市部消費者は、可処分所得の増加とペットの人間化トレンドの高まりに後押しされ、越境電子商取引を通じて輸入プレミアムウェットフードを購入するケースが増えています。プレミアム化はまた、パウチや個食トレイなどのパッケージフォーマットのイノベーション、および消化器系の健康、泌尿器系サポート、毛玉コントロールなどの機能性訴求においても革新を促進しています。消費者がマスマーケットのキブルから特化したウェットフードフォーマットへと移行するにつれ、数量成長が緩やかであっても、カテゴリー全体の価値は成長しています。

レシピへの昆虫タンパク質および単細胞タンパク質の採用

持続可能性への懸念とタンパク質多様化の必要性が、キャットフード製剤への昆虫タンパク質および微生物由来単細胞タンパク質の組み込みを促進しています。アメリカミズアブ幼虫などの昆虫タンパク質は、高い消化性を持ち、必要な土地が少なく、従来の畜産由来タンパク質と比較して温室効果ガス排出量が少ないです。この動向は環境意識の高い消費者の共感を呼んでいます。2023年、Hill's Pet Nutritionは、敏感な胃と皮膚を持つペット向けに設計された新しい海洋管理協議会(MSC)認証のポロックおよび昆虫タンパク質製品を発売しました[2]出典:Hill's Pet Nutrition、「Hill'sが敏感なペット向けにMSC認証ポロックおよび昆虫タンパク質フォーミュラを発売」、hillspet.com。これらの製品にはビタミン、オメガ3脂肪酸、抗酸化物質が含まれています。メタンまたは水素の発酵によって生産される単細胞タンパク質は、牛肉生産と比較して1キログラム当たり90%少ない温室効果ガスを排出します。これにより、気候重視の投資基準を優先する機関投資家にとって魅力的な環境・社会・ガバナンス(ESG)準拠の代替品となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食肉および海洋魚の原材料コストの変動 | -1.4% | グローバル(アジア太平洋および欧州への影響が顕著) | 短期(2年以内) |

| 厳格なグローバル表示規制および食品安全近代化法(FSMA)型規制 | -0.8% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| インフレサイクル時のプレミアム価格感応度 | -0.9% | グローバル(新興市場に集中) | 短期(2年以内) |

| 牛肉ベースレシピへの高炭素フットプリント精査 | -0.5% | 欧州、北米、機関投資家市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル表示規制および食品安全近代化法(FSMA)型規制

米国食品安全近代化法(FSMA)や欧州連合の飼料安全法などの規制枠組みは、トレーサビリティ、安全性検証、表示に関する厳格な要件を課しています。昆虫由来成分は、商業化前に安全性同等基準を満たし、アレルゲンを開示し、承認された種の規制に準拠する必要があります。2026年2月、米国食品医薬品局(FDA)は、ペットフードを含む食品のサプライチェーン全体にわたる追跡・トレースを強化するために設計された食品安全近代化法(FSMA)の重要な構成要素である食品トレーサビリティ規則の実施に関するいくつかの措置を発表しました[3]出典:米国食品医薬品局、「FDAが食品トレーサビリティ規則の実施推進に向けた措置を講じる」、fda.gov。パッケージ前面の栄養スコアリングを導入する欧州規制により、製品開発期間が最大9ヶ月延長されています。このような規制上の障壁はコンプライアンス費用を増加させ、迅速な国際展開を妨げ、市場に影響を与えています。

牛肉ベースレシピへの高炭素フットプリント精査

牛肉生産はタンパク質1キログラム当たり27kgのCO₂換算を排出しており、これは昆虫タンパク質の約7倍です。これにより、キャットフード市場の企業に対するスコープ3排出量への精査が強まっています。昆虫タンパク質は持続可能性の優位性を持つものの、牛肉は相当な炭素フットプリントを持つため、多くの昆虫ベースのキャットフードは牛肉削減フォーミュラと並行してマーケティングされています。環境・社会・ガバナンス(ESG)精査の高まりと炭素ラベリングイニシアチブも、代替タンパク質ブレンドを含むプレミアムタンパク質セグメントに間接的な圧力をかけています。機関投資家はポートフォリオ企業のスコープ3排出量をますます評価するようになっており、原材料調達に関する意思決定に影響を与えています。しかし、牛肉含有量を下げるための製品改良は、特定のネコ集団に対するレシピの嗜好性に影響を与える可能性があり、長期給餌試験が必要となります。これらの試験は製品発売を遅らせ、開発コストを増加させ、市場パフォーマンスに影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:ニュートラシューティカルズが予防ケアを加速

フードは最大セグメントであり、2025年のキャットフード市場シェアの69.4%をリードしていますが、ドライキブルおよびウェットレトルトパウチのイノベーションは、ケトジェニックや低グリセミックフォーミュラなど、ヒューマンウェルネスのトレンドを取り入れるようになっています。ドライキブルは規模の面で引き続き支配的ですが、消費者がペットの水分補給の利点を優先するにつれ、ウェットフードフォーマットは単価当たりの支出が高くなっています。多くのトリーツには有効成分が配合されており、ペットオーナーは新しい主食に移行することなくネコの食事を強化することができます。このアプローチは米国キャットフード市場における平均注文額の増加に貢献しています。フリーズドライフォーマットは、水分除去プロセスにより栄養の完全性を保ちながら、ネコが好むサクサクとした食感を提供することで注目されています。歯石除去効果で獣医師が推奨するデンタルトリーツは、プレミアム価格を正当化する認証シールを備えていることが多いです。

ペット用ニュートラシューティカルズおよびサプリメントは最も急速に成長しており、2031年までに年平均成長率(CAGR)8.9%で拡大すると予測されており、より広いキャットフード市場を明らかに上回っています。ペット用ニュートラシューティカルズは小さなセグメントですが、キャットフード市場内での重要性が高まっており、主食製品とのクロスマーチャンダイジングの機会に影響を与えています。プロバイオティクスとオメガ3ゲルを組み合わせた消化器系サプリメントは、治療効果と消費者向けトリーツの融合を例示しており、従来の製品カテゴリーに挑戦しています。トリーツはまた、トレーニング補助としての使用が増えており、フリーズドライポルトリーダイスは標準的なキブルよりも1オンス当たりの価格が大幅に高くなっています。プレミアム価格にもかかわらず、これらの製品は自然で高品質な製品に特化した専門コーナーで好調なパフォーマンスを示しています。

流通チャネル別:オンラインチャネルが成長をリード

専門店は2025年のキャットフード市場規模の33.1%を占め、プレミアムおよび獣医療食を効果的にアップセルする知識豊富なスタッフによりリーダーシップを維持しています。アドバイザリー主導の販売モデルが消費者の信頼を強化し、高マージン製品を支えています。しかし、オンラインプラットフォームとの競争激化により、これらの小売業者は値引きに対応せざるを得なくなり、マージンが徐々に圧縮されています。スーパーマーケットおよびハイパーマーケットは価格感応度の高い消費者や衝動買い客に引き続き対応していますが、棚スペースの制限によりプレミアムアソートメントでの競争能力が制限され、高価値カテゴリーでのシェアが徐々に侵食されています。

オンラインチャネルは最も急速に成長するセグメントであり、2031年までに最高の年平均成長率(CAGR)8.9%を記録すると予測されています。電子商取引プラットフォームは、猫砂やトリーツなどの補完製品をバンドルするためにAI主導のレコメンデーションエンジンをますます活用しており、平均注文額を引き上げ、顧客維持率を向上させています。チャネルシフトはオムニチャネル戦略を強化しており、消費者はドライキブルなどのかさばる重い商品をオンラインで購入して自宅配送を受ける一方、製品の発見、試食、栄養相談のために専門店を利用しています。一方、コンビニエンスストアは、コンパクトな居住空間や即時消費ニーズに適した個食パウチや小パックフォーマットを提供することで、密集した都市部での存在感を高めています。都市部でコンビニエンスストアがスーパーマーケットを大幅に上回る日本では、このフォーマットが引き続き増分需要を取り込み、安定した前年比チャネル成長に貢献しています。

地域分析

北米は最大地域であり、2025年のキャットフード市場シェアの39.7%を占め、治療食とオンライン注文のサブスクリプション普及率に牽引されています。カナダのバイリンガル表示規則と厳格な開示要件が消費者の信頼を醸成し、新製品のオーガニックおよびナチュラル訴求を可能にしています。メキシコの拡大する中産階級は、Mercado Libreがペットの必需品をクイックコマース食料品配達にバンドルするにつれ、強い売上成長を促進しました。食品医薬品局(FDA)および米国飼料検査官協会(AAFCO)による規制監督が均一な栄養プロファイルを確保していますが、州レベルの定義の違いが米国全体での一貫性を複雑にしています。

南米は最も急速に成長する地域であり、世界で最も速い年平均成長率(CAGR)8.6%で2031年まで拡大すると予測されています。ブラジルはサンパウロとリオデジャネイロのミレニアル世代のオーナーがペットへの家計予算を増やすにつれ、地域の相当な収益を占めました。アルゼンチンの経済的不安定さがプレミアム製品の採用を制限しました。しかし、消費者が通貨変動の中で手頃な価格と棚の安定性を優先するにつれ、ドライキブルの数量は増加しました。南米では、MercadoLibreや地域の代替プラットフォームなどの電子商取引プラットフォームが拡大し、プレミアム購入の初期コスト障壁を軽減する分割払いオプションを提供しています。

欧州では、持続可能性規制とスーパーマーケットのプライベートラベルが市場形成において重要な役割を果たしています。英国はブレクジット後の表示要件に関連する課題にもかかわらず、キャットフードセグメントでプレミアム成長を経験しています。アジア太平洋地域はダイナミックで進化する市場を代表しています。中国では、都市部の世帯が残り物の給餌から完全食の提供へと移行しており、同国をキャットフード市場への最大の増分貢献国として位置づけています。地域内の地元工場がグローバルブランドの委託生産を行い、関税リスクの軽減に貢献しています。一方、日本とオーストラリアは単一原料タンパク質訴求のイノベーションを重視しており、インドは成長の初期段階にあり、エントリーレベルのキブル製品に注力しています。これらの製品は当初バリューポジションで展開されていますが、可処分所得の増加に伴い徐々にプレミアムセグメントを目指しています。

競争環境

キャットフード市場は中程度の集中度を示しており、多様な製品ポートフォリオを持つグローバルな多国籍企業が支配しています。Mars, Incorporated、Nestle(Purina)、Colgate-Palmolive Company(Hill's Pet Nutrition, Inc.)、General Mills Inc.、The J.M. Smucker Companyが主要プレーヤーであり、2025年において相当なシェアを占めています。各社はエコノミーから処方食ラインにわたるマルチブランドポートフォリオを活用し、棚の幅広さと獣医師の信頼を確保しています。

Blue Buffalo、Wellness Pet Company、Unicharmは、プレミアム化トレンドに沿った限定成分または生食インスパイアの製品を推進することで、既存プレーヤーに挑戦しています。テクノロジーが次の発展フェーズを牽引しています。機会は3つの主要分野に集中しています:獣医インフラが限られた新興市場をターゲットとした治療食、相当な粗利益率を提供するフリーズドライフォーマット、そして従来の小売業者には入手できない独自の消費データを提供するAI主導のパーソナライゼーションプラットフォームです。

テクノロジーの採用はサプライチェーンの透明性を重視しており、消費者がサーモンをノルウェーの特定の養殖場まで追跡できるNestléのブロックチェーンイニシアチブがその例として挙げられます。さらに、組み込みセンサーを備えたスマートパッケージングが製品の鮮度を監視しています。米国飼料検査官協会(AAFCO)基準への規制コンプライアンスは、治療的訴求の臨床検証に製剤ごとに高いコストをかけた複数年の給餌試験が必要なため、参入に対する大きな障壁を生み出しています。

キャットフード業界リーダー

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Mars Incorporated

Nestle (Purina)

The J. M. Smucker Company

General Mills Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Marsは米国でのネコおよびペットケア製造施設の建設を含む食品セグメントの拡大に20億米ドルを投資しました。この拡大には、ユタ州の2億4,000万米ドルのNature's Bakery施設とオハイオ州の4億5,000万米ドルのRoyal Canin製造拠点が含まれます。

- 2025年2月:Colgate-Palmolive Companyは、オーストラリアのペットフードブランドPrime100の所有者であるCare TopCo Pty Ltdを買収しました。この買収は、ColgatがHill's Pet Nutrition部門を生鮮ペットフードセグメント(キャットフードを含む)に拡大する戦略に沿っています。この買収により、Hill'sの既存の専門ペットフードポートフォリオが強化され、オーストラリアでの市場プレゼンスが拡大します。

- 2024年11月:General Millsは、プレミアムキャットフードブランドTiki PetsおよびCloud Starを含むWhitebridgeの北米資産を14億5,000万米ドルで買収しました。

グローバルキャットフード市場レポートの範囲

キャットフードは、高タンパク質の食事(肉、脂肪、タウリンなどの必須栄養素を含む)を必要とする絶対的肉食動物である家庭用ネコのために特別に調製された栄養製品です。

キャットフード市場に関するレポートは、フード、ペット用ニュートラシューティカルズ/サプリメント、ペット用トリーツ、ペット用獣医療食などの主要製品カテゴリーにわたる詳細な分析を提供します。さらに、コンビニエンスストア、オンラインプラットフォーム、専門店、スーパーマーケットまたはハイパーマーケット、その他のチャネルをカバーする流通チャネル別、およびアフリカ、アジア太平洋、欧州、北米、南米の地域別に市場を検討します。市場規模の推定と予測は、米ドルでの金額およびメトリックトンでの数量で提示されます。

| フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医療食 | サブ製品別 | 皮膚疾患食 | ||

| 糖尿病 | ||||

| 消化器感受性 | ||||

| 肥満食 | ||||

| 口腔ケア食 | ||||

| 腎臓 | ||||

| 泌尿器疾患 | ||||

| その他の獣医療食 |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| アフリカ | 国別 | 南アフリカ |

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 台湾 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他の欧州 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| その他の南米 |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | ドライペットフードのサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医療食 | サブ製品別 | 皮膚疾患食 | |||

| 糖尿病 | |||||

| 消化器感受性 | |||||

| 肥満食 | |||||

| 口腔ケア食 | |||||

| 腎臓 | |||||

| 泌尿器疾患 | |||||

| その他の獣医療食 | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

| 地域別 | アフリカ | 国別 | 南アフリカ | ||

| その他のアフリカ | |||||

| アジア太平洋 | 国別 | オーストラリア | |||

| 中国 | |||||

| インド | |||||

| インドネシア | |||||

| 日本 | |||||

| マレーシア | |||||

| フィリピン | |||||

| 台湾 | |||||

| タイ | |||||

| ベトナム | |||||

| その他のアジア太平洋 | |||||

| 欧州 | 国別 | フランス | |||

| ドイツ | |||||

| イタリア | |||||

| オランダ | |||||

| ポーランド | |||||

| ロシア | |||||

| スペイン | |||||

| 英国 | |||||

| その他の欧州 | |||||

| 北米 | 国別 | カナダ | |||

| メキシコ | |||||

| 米国 | |||||

| その他の北米 | |||||

| 南米 | 国別 | アルゼンチン | |||

| ブラジル | |||||

| その他の南米 | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。範囲には、獣医療食を含むペットが消費するフードおよびサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードの再販に従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーが調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、その他のチャネルが範囲内とみなされます。ペット関連の基本製品およびカスタム製品を専門的に提供する店舗は専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医療食、ニュートラシューティカルズ/サプリメントを含む、ペットが摂取できる食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。様々な種類のペット(イヌ、ネコ、その他の動物を含む)の必須栄養素を提供し、食事ニーズを満たすように調製されています。これらは一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形/焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12~20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、一般的にドライペットフードよりも水分含有量が高く、多くの場合70~80%の範囲です。 |

| キブル | キブルは小さな一口サイズの粒またはペレット状の乾燥加工ペットフードです。イヌ、ネコ、その他の動物などの様々な家庭動物にバランスの取れた栄養を提供するために特別に調製されています。 |

| トリーツ | ペット用トリーツは、愛情を示し、良い行動を促すためにペットに与える特別な食品またはご褒美です。特にトレーニング中に使用されます。ペット用トリーツは、肉または肉由来の素材とその他の成分の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの口腔衛生を促進するために調製された特殊なトリーツです。 |

| クランチートリーツ | ペットに良い栄養源となる、固くてサクサクとした食感を持つペット用トリーツの一種です。 |

| ソフト&チューイートリーツ | ソフト&チューイーペット用トリーツは、噛みやすく消化しやすいように調製されたペットフード製品の一種です。通常、肉、鶏肉、または野菜などの柔らかく可塑性のある成分から作られ、一口サイズの小片またはストリップ状に混合・成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスを経て調製されたペット用スナックであり、長持ちする栄養豊富なトリーツです。 |

| 泌尿器疾患食 | 泌尿器の健康を促進し、尿路感染症やその他の泌尿器系の問題のリスクを軽減するために特別に調製された市販食です。 |

| 腎臓食 | 腎臓病または腎不全を持つペットの健康をサポートするために調製された特殊なペットフードです。 |

| 消化器感受性食 | 消化器感受性食は、食物不耐症、アレルギー、感受性などの消化器系の問題を持つペットの栄養ニーズを満たすために特別に調製されています。これらの食事は消化しやすく、ペットの消化器系の問題の症状を軽減するように設計されています。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するために特別に調製された食事です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食は、代替オプションを求めるペットオーナーや、特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた成分で調製された高品質のペットフードであり、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 天然成分から作られ、最小限の加工で人工保存料を使用しないペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン、遺伝子組み換え生物(GMO)を使用しないオーガニック成分を使用して生産されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスであり、成分を高圧・高温下で調理、混合、成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットの嗜好性と受容性に影響します。 |

| 完全栄養バランスペットフード | 追加のサプリメントなしにペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの賞味期限を延長し、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品であり、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化器系の健康と免疫機能をサポートする生きた有益な細菌です。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、ペットの細胞の健康を促進し免疫系をサポートする化合物です。 |

| 賞味期限 | ペットフードが製造日から消費に対して安全で栄養的に有効である期間です。 |

| 処方食 | 獣医師の監督下で特定の医療状態に対処するために調製された特殊なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや感受性につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められたウェットペットフードであり、ドライフードよりも水分含有量が高いです。 |

| 限定成分食(LID) | 潜在的なアレルゲンを最小化するために成分数を減らして調製されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、減量をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化器系食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場店舗が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位から構成される大きな分子であり、ペットの成長と発育を助けます。ペプチドは2~50個のアミノ酸の短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な必須有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | ネコ下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム