ペットフード市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

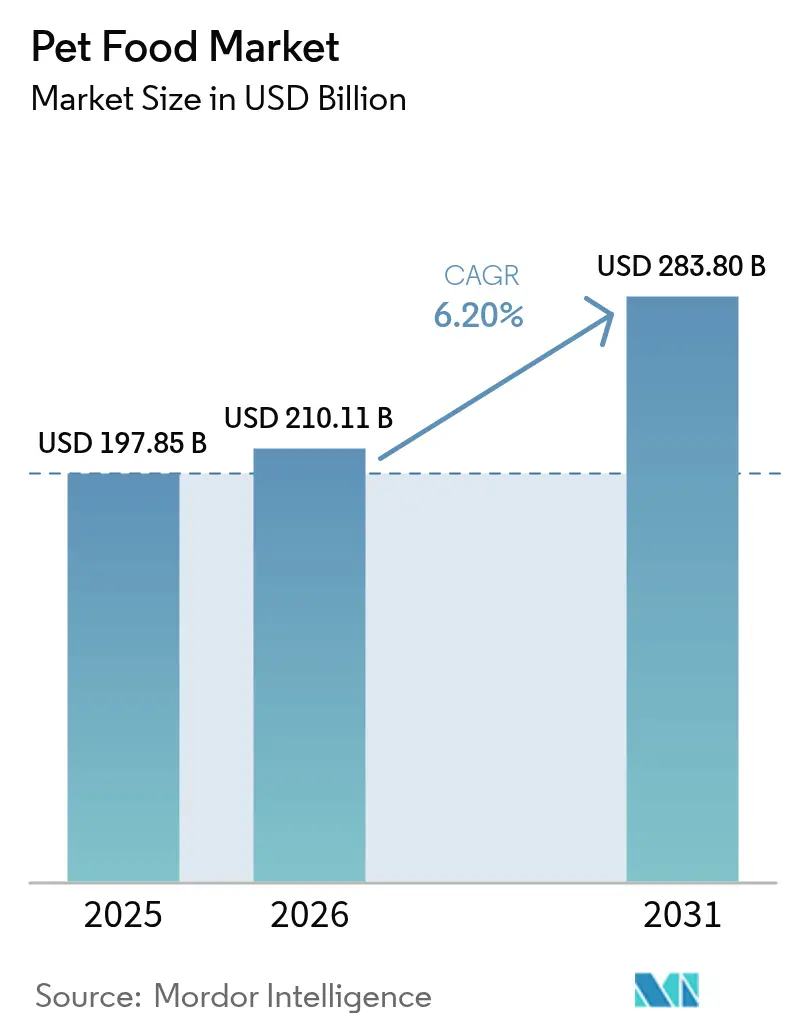

| 市場規模 (2026) | 210.11 十億米ドル |

| 市場規模 (2031) | 283.8 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペットフード市場分析

ペットフード市場は、2025年の1,978億5,000万米ドルから2026年には2,101億1,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率6.2%で2031年までに2,838億米ドルに達すると予測されます。ペットの家族化の進展、プレミアム食事の普及、および安定した支出耐性がこの成長軌道を支えています。成熟経済圏のオーナーは、景気後退時においても、オーガニック、グレインフリー、および機能性レシピを選択する傾向が強まっており、獣医師は治療用食品への需要を促進しています。デジタルサブスクリプションモデルは、個別化された栄養プランとデータ駆動型の補充サイクルを組み合わせることでマージンを拡大しています。一方、藻類由来のオメガ3脂肪酸や発酵チキンなどの代替タンパク質は、原材料の価格変動リスクを軽減し、新たな価値創出の機会をもたらしています。

主要レポートの要点

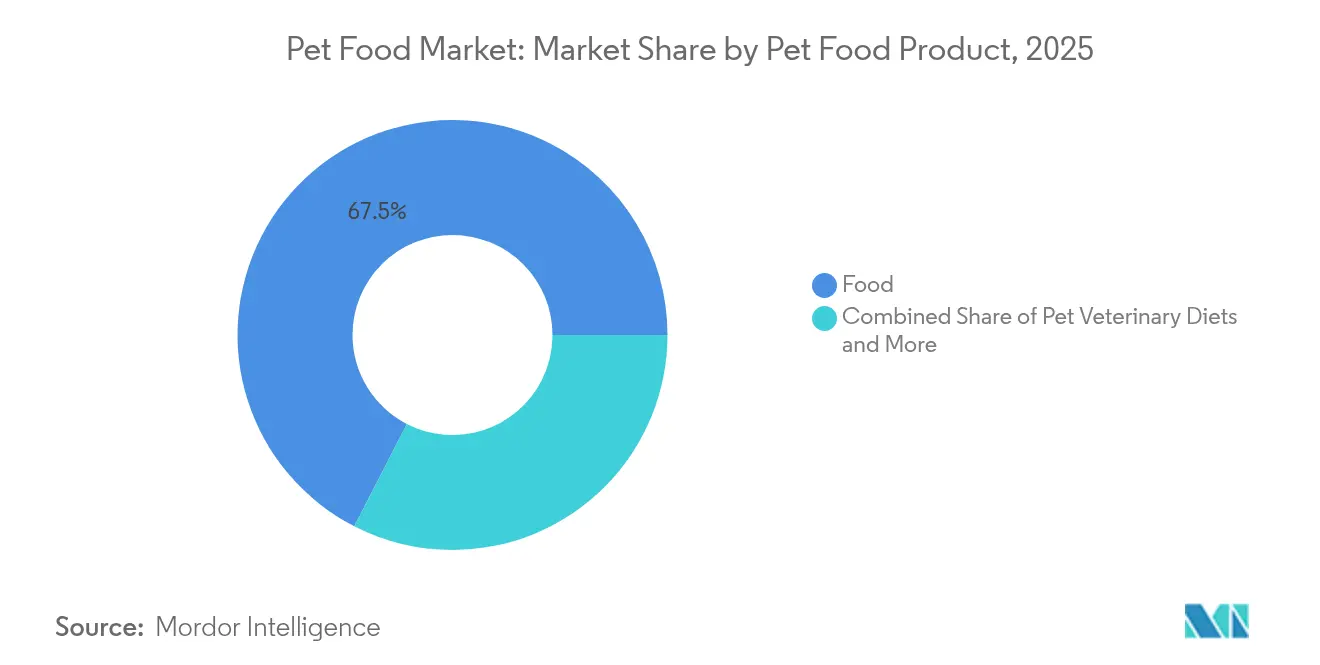

- ペットフード製品別では、従来型フードが2025年のペットフード市場シェアの67.45%を占め、獣医用食事療法食は2031年にかけて年平均成長率7.1%を記録すると予測されます。

- ペット種別では、犬が2025年のペットフード市場規模の49.15%を占め、2026年から2031年にかけて年平均成長率7.35%が見込まれます。

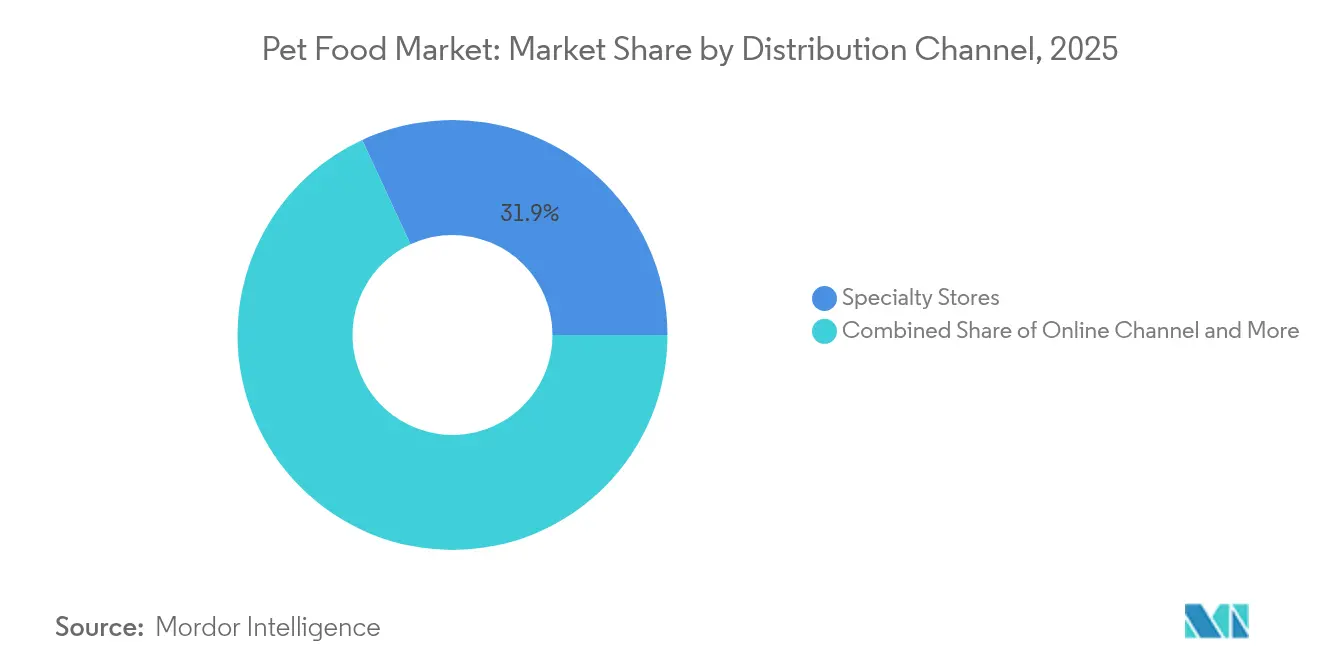

- 流通チャネル別では、専門店が2025年の売上シェアの31.90%を占め、オンライン販売は2031年にかけて年平均成長率8.35%で成長すると予測されます。

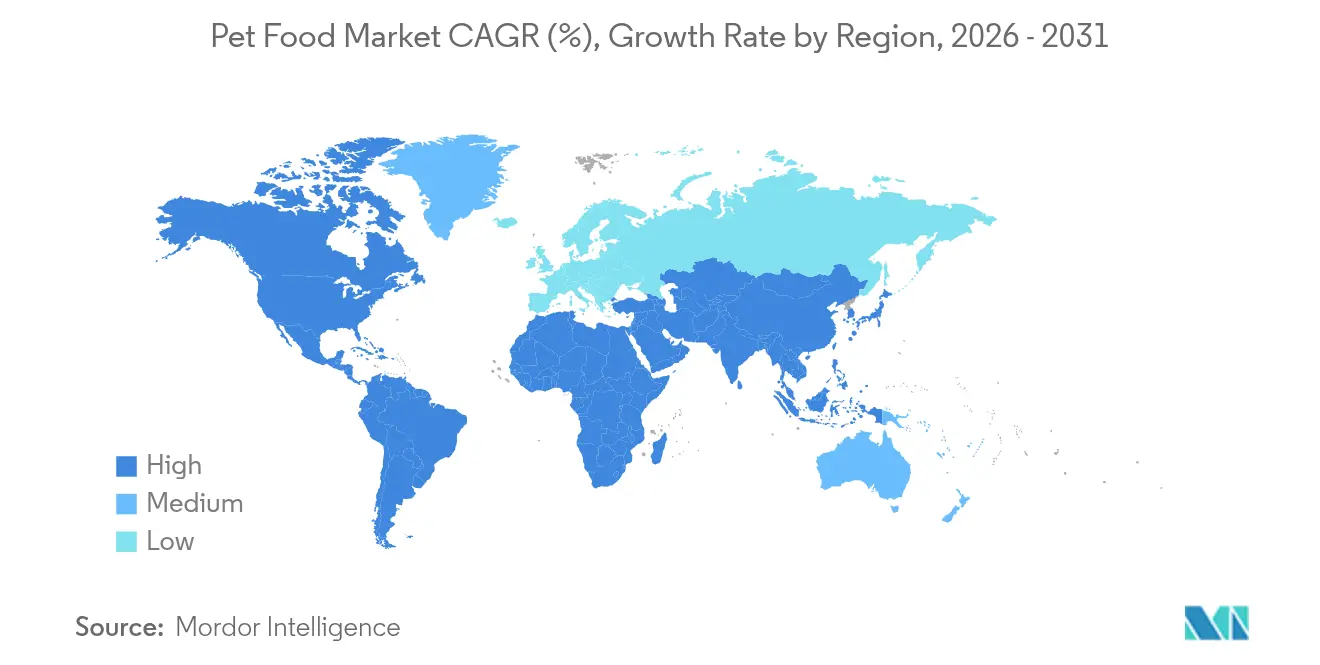

- 地域別では、北米が2025年のペットフード市場シェアの44.10%を占め、アフリカは2031年にかけて年平均成長率8.95%で成長すると予測されます。

- ペットフード市場は断片化しており、Mars Incorporated、Nestle(Purina)、ADM(Archer Daniels Midland Company)、Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)、The J. M. Smucker Companyを含む主要5社が2024年の市場シェアの29.8%を占めています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルペットフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペットの家族化と食事のプレミアム化の進展 | +1.2% | 北米とヨーロッパで最も強い影響を持つグローバルな要因 | 長期(4年以上) |

| 新興国におけるEコマース普及が市場アクセスを拡大 | +0.9% | アジア太平洋地域が中核、南米とアフリカへの波及 | 中期(2〜4年) |

| 機能性成分とニュートラシューティカルブレンドのイノベーション | +0.8% | 先進国市場での早期導入を伴うグローバルな要因 | 中期(2〜4年) |

| 若年層の高いペット所有率 | +0.7% | 都市部への集中を伴うグローバルな要因 | 長期(4年以上) |

| ベンチャー支援によるDTC(ダイレクト・トゥ・コンシューマー)フレッシュ冷凍サブスクリプションサービス | +0.5% | 北米とヨーロッパ、アジア太平洋地域への拡大 | 短期(2年以下) |

| 細胞由来/発酵タンパク質のコスト革新 | +0.4% | 規制承認の地域差を伴うグローバルな要因 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ペットの家族化と食事のプレミアム化の進展

ペットの家族化は、オーナーがコンパニオンアニマルをヒューマングレードの栄養と専門的なケアを受けるべき家族の一員として捉えるようになったことで、業界を再形成する最も重要な推進要因となっています。米国ペット肥満予防協会(Association for Pet Obesity Prevention)の報告によれば、米国の猫の59%および犬の56%が過体重または肥満であり、体重管理および治療食への需要が高まっています[1]出典:米国ペット肥満予防協会、「ペット肥満統計2024」、petobesityprevention.org。プロバイオティクスや藻類由来のオメガ3脂肪酸などの機能性添加物は今や標準となり、マーケティングの訴求軸は嗜好から予防的健康管理へとシフトしています。ブランドは、原材料の調達を開示し、獣医診断と連携したカスタマイズポータルを活用して差別化を図っています。高水分含量の長期保存可能なウェットフードは、消化器系および腎臓への効能から支持を集めており、キログラム当たりの価値を押し上げています。

新興国におけるEコマース普及が市場アクセスを拡大

オンラインチャネルは、ブラジル、メキシコ、インドネシアの第二・第三都市へ直接配送することで地理的障壁を取り除き、成長を遂げています。モバイル決済とソーシャルコマースとの連携が初回購入を促進し、サブスクリプション割引がリピート注文を定着させています。DTC(ダイレクト・トゥ・コンシューマー)スタートアップは、AI駆動の嗜好診断クイズを活用してオーディエンスをセグメント化し、コアとなるキブルに並んでサプリメントのアップセルを実現しています。デジタルストアフロントは商品説明を現地語に翻訳し、越境取引における信頼性の課題を解消しています。物流企業はコールドチェーンのマイクロフルフィルメントを活用し、ラストマイル配送においてウェット、フレッシュ、またはローフードの品質を維持しています。

機能性成分とニュートラシューティカルブレンドのイノベーション

ADM(Archer Daniels Midland Company)によるペットフード用途向け植物性タンパク質アイソレートの発売は、持続可能なタンパク質源への関心の高まりを反映しており、IFFによるペット専用プロバイオティクス株の拡充は消化器系の健康上の懸念に対応するものです[2]出典:Archer Daniels Midland、「ADM、ブラジルの植物性タンパク質施設を開設」、adm.com。IFFの種固有のプロバイオティクスは消化サポートSKU(最小在庫管理単位)を拡充し、藻類由来のDHA(ドコサヘキサエン酸)は魚油の供給不足を回避できる再生可能なオメガ3脂肪酸源を提供しています。AAFCO(米国飼料管理協議会)などの規制機関は成分定義を更新し、市場投入までの時間短縮を可能にしています。ヒト栄養学からの横断的研究がターメリック、グルコサミン、コラーゲンを導入し、関節および認知機能のヘルスソリューションを強化しています。効能表示は厳格に規制されており、透明性のある科学的根拠に基づいたメッセージングと臨床概要へのQRコードリンクの活用が促進されています。

若年層の高いペット所有率

都市部のミレニアル世代およびZ世代の世帯は、30歳時点で高いペット所有率を示しています。晩婚化・晩産化が可処分所得をコンパニオンアニマルへ向けさせ、ペット1頭当たりの支出を押し上げています。デジタルネイティブであるこれらの世代は、エコ認証タンパク質やリサイクル可能なパウチを求め、環境負荷報告において遅れをとるブランドを敬遠します。TikTokの獣医師や保護施設の譲渡ライブストリームを通じたコミュニティエンゲージメントが、早期のブランドロイヤルティを醸成しています。このシフトにより、実店舗チェーンはオムニチャネルの期待に応えるべく、ロイヤルティアプリとカーブサイドピックアップの統合を迫られています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肉類・穀物の価格変動がメーカーのマージンを圧縮 | -0.8% | 価格に敏感な新興市場に深刻な影響をもたらすグローバルな要因 | 短期(2年以下) |

| ペットフード包装に関する持続可能性規制の強化 | -0.6% | ヨーロッパと北米、グローバルに拡大 | 中期(2〜4年) |

| 獣医師による超加工製品への監視強化 | -0.4% | 先進国市場への集中を伴うグローバルな要因 | 長期(4年以上) |

| マイコトキシン汚染事故に対するサプライチェーンのエクスポージャー | -0.3% | 季節・地理的変動を伴うグローバルな要因 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

肉類・穀物の価格変動がメーカーのマージンを圧縮

牛肉および鶏肉のスポット価格は、干ばつと疫病の発生による供給制約を背景に2024年を通じて変動しました。トウモロコシと大豆の価格急騰により12か月以内に3回の消費者価格引き上げが余儀なくされ、価格感応度の高い経済圏においてバリューブランドへのダウントレーディングリスクが生じています。先物ヘッジ手段を持たない中小規模のメーカーはキャッシュフロー上の圧迫に直面し、合併や市場撤退を促しています。メーカーは価格変動への対応として、マルチプロテインレシピ、タピオカ、豆類、および昆虫ミールへの転換を進めています。小売業者はコモディティダッシュボードと連動したアジャイルな棚価格設定を実施し、バスケットの価格予測可能性を維持しています。

ペットフード包装に関する持続可能性規制の強化

PFAS(ペルフルオロアルキル化合物およびポリフルオロアルキル化合物)に関する規制は、フレキシブル包装のバリア性能に影響を与え、製品の鮮度を維持しながら規制要件を満たす代替ソリューションの開発をメーカーに迫っています[3]出典:欧州委員会、「使い捨てプラスチック指令の概要」、ec.europa.eu。米国の州レベルでの拡大生産者責任法案もこれらの圧力を反映し、コンプライアンスコストを引き上げています。リサイクル可能なフィルムは従来のフィルムと同等の酸素バリア性能を発揮するに至っておらず、高脂肪キブルの賞味期限を短縮しています。ブランドはポストコンシューマー樹脂ブレンドを試験導入していますが、リサイクルストリームの限界が供給プレミアムを押し上げています。先行導入企業はエコラベルを活用し、数量減少を最小限に抑えながら価格引き上げの正当性を訴求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:治療用食事療法食がプレミアム拡大を牽引

ペットフード製品別では、従来型フードが2025年のペットフード市場シェアの67.45%を占め、獣医用食事療法食は2031年にかけて年平均成長率7.1%を記録すると予測されます。ドライキブルはコスト効率と保存の容易さにより数量面の基盤となっていますが、ウェットフードは嗜好性と水分補給の優位性から漸進的にシェアを拡大しています。機能性チュウやパウダーは関節および消化器系の機能をバンドルし、専門クリニックにおける平均注文単価を引き上げています。メーカーは股関節形成不全を発症しやすい犬種のためにグルコサミン含有量を調整した犬種別SKUを導入しています。

中期的には、処方食ラインのオムニチャネルでの取り扱いがクリニックと小売の境界を曖昧にしつつありますが、処方箋確認の保護措置は維持されています。昆虫・植物アイソレートへの成分多様化は肉類価格の変動リスクをヘッジし、藻類由来のDHA(ドコサヘキサエン酸)は認知ケアのポートフォリオを強化しています。低グリセミック炭水化物への処方変更は代謝疾患の有病率に対応したものです。リサイクル可能なアルミニウムトレイへの包装転換は、バリア性能を損なうことなく規制スケジュールを充足しています。個別化されたペットゲノミクスが普及するにつれ、マイクロバッチ生産プラットフォームがさらなるオファリングの断片化をもたらし、ペットフード産業内でプレミアムマージンを強化する可能性があります。

ペット種別:犬が売上優位を維持し成長をリード

犬は2025年のグローバル売上の49.15%を生み出し、年平均成長率7.35%で加速すると見込まれます。動物1頭当たりのカロリー摂取量の高さに加え、アウトドアアクティビティ用品やサプリメントバンドルへのオーナーの嗜好がカテゴリーを牽引しています。心臓、股関節、皮膚への効能を訴求した犬種別フォーミュラは純血種のコミュニティに支持されています。ウェットフードや低温調理フードは、柔らかいテクスチャーと高いタンパク質密度を求める小型犬のオーナーに強いロイヤルティを獲得しています。

猫は残りの数量を占め、プレミアムパウチや食の細いペットを引きつけるトッパーを好む傾向から、キログラム当たりの収益を押し上げています。体重管理と泌尿器系の健康効能がネコのマーケティングメッセージの中心を占めています。エキゾチックおよび小型哺乳類カテゴリーはペットフード市場全体の5%未満を占めますが、専門的な栄養と限られた競争により二桁の粗利益率をもたらしています。多頭飼育世帯はカテゴリー横断型のバンドルプロモーションを促進し、ペットフード市場全体においてバスケット規模とリテンション指標を向上させています。

流通チャネル別:オンラインの急成長が専門店の優位性に挑戦

専門店は2025年のグローバル売上の31.90%を維持し、厳選されたアソートメントと専門スタッフを活用してプレミアム価格帯を正当化しています。しかしながら、オンラインの予測年平均成長率8.35%は、サブスクリプションの利便性が都市部の専門職を引き付けるにつれてシェアを縮小させるでしょう。自動補充割引は在庫計画を同期化しつつ、解約率を低下させています。マーケットプレイスはAIを導入して偽造品リストを検出し、ブランドの完全性と消費者の信頼を保護しています。

スーパーマーケットおよびハイパーマーケットは買い足しや緊急購入に不可欠な存在であり続けますが、プライベートレーベルの侵食に直面しています。チェーンストアは店内獣医クリニックやセルフサービスのトリーツバーを試験導入し、来店者数を増やしています。コンビニエンス店舗は衝動買いトリーツや単品パウチで収益を上げますが、処方食やフレッシュ食においては品揃えが不十分です。成功を収めているプレイヤーは、フリクションレスなチェックアウトとラストマイルパートナーシップを採用し、ロイヤルティを損なうことなく即時性を充足しています。これらの変化は、ペットフード市場における購買行動の典型となりつつあるマルチタッチジャーニーを強化しています。

地域分析

北米は2025年のグローバル売上の44.10%を生み出し、高い普及率、ペット保険の浸透、および食事選択における獣医師の影響力に支えられたペットフード市場シェアの優位性を誇っています。米国の世帯はデータ充実型のサブスクリプションバンドルを好み、カナダの消費者はオーガニックおよびローフードに傾倒しています。メキシコでは中産階級の拡大が中価格帯キブルの数量を押し上げており、国内メーカーは現地の嗜好性に合わせた鶏肉ベースのフォーミュラを拡充しています。当地域は成熟したコールドチェーン物流の恩恵を受け、フレッシュ冷凍配送を48時間以内に実現しています。

アフリカは年平均成長率8.95%で成長速度において先行し、南アフリカの都市クラスターと拡大する獣医師ネットワークが牽引しています。多国籍企業は通貨の変動リスクと輸入関税を軽減するために現地製粉会社と提携しています。入門価格帯は2kgパックが中心であるものの、プレミアムウェットパウチがヨハネスブルグの高級住宅街に登場し始めています。アジア太平洋地域は、異質なダイナミクスをもってグローバル市場の全体像を補完しています。中国のミレニアル世代がプレミアム品の採用を牽引し、インドではペットへの支出がティア2都市を中心に加速しており、日本はシニアペットのヘルスソリューションへと成熟しています。ペットフード市場全体でモメンタムを維持するためには、タンパク質源のローカライゼーションと文化的に共鳴するフレーバーが引き続き重要です。

ヨーロッパは第2位のブロックとして続いており、厳格な表示および持続可能性に関する規制が成分の透明性とリサイクル可能な包装を促進しています。ドイツと英国が治療用食事療法食の採用をリードする一方、フランスのグルメウェットシリーズはドライ販売を上回る伸びを示しています。東ヨーロッパは都市化と小売チェーンの拡大を背景に二桁成長を記録しており、EU結束基金が物流回廊の整備を支援しています。北欧諸国が追跡可能な野生タンパク質を重視する姿勢は、サーモンおよびトナカイの配合におけるイノベーションを促進しています。進化する規制環境は、ペットフード市場における環境スチュワードシップを競争上の差別化要因として位置づけています。

競争環境

ペットフード市場は断片化しており、Mars Incorporated、Nestle(Purina)、ADM(Archer Daniels Midland Company)、Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)、The J. M. Smucker Companyを含む主要5社が2024年の市場シェアの29.8%を占めています。MarsとNestle Purinaはマルチソース調達、広範なブランドラダー、および遍在的な棚スペースによって規模の優位性を維持しています。Hill'sは獣医師の推薦と臨床研究を活用して処方食のリーダーシップを確固たるものにしています。買収活動は、2024年のPurinaによるLily's Kitchenの1億米ドル超での買収に代表されるように、真正な調達ストーリーを持つ地域プレミアムブランドに焦点を当てています。ADM(Archer Daniels Midland Company)のブラジルタンパク質ハブへの垂直統合などの成分製造への取り組みは、供給の安定性とマージンの保護を確保しています。

イノベーションセンターは代替タンパク質、健康特定フォーミュラ、およびデジタルエンゲージメントを標的としています。発酵ベースのチキン、藻類オメガ3脂肪酸抽出、およびAI栄養カスタマイゼーションに関する特許が2024年に増加しました。特に米国および欧州のプロセッサーを中心にブロックチェーントレーサビリティのパイロットが展開され、安全リコールの迅速化と消費者信頼の構築が図られています。マーケティング費用は、幅広いテレビキャンペーンから獣医栄養士が登壇するインフルエンサーコラボレーションや教育的ウェビナーへとシフトし、高精度のデジタル配信へと移行しています。環境・社会・ガバナンス(ESG)開示フレームワークの整備が加速しており、先進的な企業は科学的根拠に基づく排出量削減目標を公表し、ますます責任志向となるペットフード市場での差別化を図っています。

競争圧力はベンチャー支援によるDTC(ダイレクト・トゥ・コンシューマー)チャレンジャーの台頭によりさらに激化しています。これらの企業はデータプラットフォームを活用してマクロ栄養素とミクロ栄養素をカスタマイズし、嗜好性に関する30日間のフィードバックループを実現し、迅速にイテレーションを繰り返しています。地域ブランドは、日本のマグロ・カツオブシブレンドやベトナムのチキンレバーライスなど、文化的な味覚のニュアンスを活用してローカルシェアを防衛しています。受託製造アライアンスにより小規模ラベルは資本支出なしに生産能力を拡大することができます。総じて、成功の鍵はアジャイルな処方開発、強靭なサプライチェーン、およびペットフード市場全体にわたるマルチチャネルのブランドプレゼンスにあります。

ペットフード産業リーダー

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

Mars Incorporated

Nestle (Purina)

The J. M. Smucker Company

(Archer Daniels Midland Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Mars Petcareは、テネシー州の製造施設の拡張に20億米ドルを投資し、プレミアムウェットフード生産と代替タンパク質フォーミュラの生産能力を追加しました。この拡張は高水分食事への需要の高まりを反映し、プレミアム化トレンドの恩恵を享受するポジションを強化するものです。

- 2025年6月:General Mills Inc.は、変化するペットオーナーの嗜好に対応し、ペットフードビジネスを拡大するために、Blue BuffaloおよびEdgard & Cooperブランドを通じて北米ペットセグメントにおける2つの新製品を発売しました。

- 2025年1月:Hill's Pet Nutritionは、犬の加齢関連認知機能低下に特化して処方された初の治療用栄養製品として、犬の認知機能障害を対象とする新しい処方食についてFDA(米国食品医薬品局)の承認を取得しました。

グローバルペットフード市場レポートの調査範囲

フード、ペットニュートラシューティカルズ/サプリメント、ペットトリーツ、ペット獣医用食事療法食がペットフード製品のセグメントとしてカバーされています。猫、犬がペット種別のセグメントとしてカバーされています。コンビニエンスストア、オンラインチャネル、専門店、スーパーマーケット/ハイパーマーケットが流通チャネルのセグメントとしてカバーされています。アフリカ、アジア太平洋、ヨーロッパ、北米、南米が地域のセグメントとしてカバーされています。| フード | サブ製品別 | ドライペットフード | ドライペットフードサブカテゴリー別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | ||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質・ペプチド | ||||

| ビタミン・ミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライ・ジャーキートリーツ | ||||

| ソフト&チューイートリーツ | ||||

| その他のトリーツ | ||||

| ペット獣医用食事療法食 | サブ製品別 | 皮膚疾患用食事療法食 | ||

| 糖尿病用食事療法食 | ||||

| 消化器感受性食事療法食 | ||||

| 肥満用食事療法食 | ||||

| 口腔ケア食事療法食 | ||||

| 腎臓用食事療法食 | ||||

| 泌尿器疾患用食事療法食 | ||||

| その他の獣医用食事療法食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他のチャネル |

| アフリカ | 国別 | 南アフリカ |

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 台湾 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| その他の南米 |

| ペットフード製品別 | フード | サブ製品別 | ドライペットフード | ドライペットフードサブカテゴリー別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペットニュートラシューティカルズ/サプリメント | サブ製品別 | ミルクバイオアクティブ | |||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質・ペプチド | |||||

| ビタミン・ミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペットトリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライ・ジャーキートリーツ | |||||

| ソフト&チューイートリーツ | |||||

| その他のトリーツ | |||||

| ペット獣医用食事療法食 | サブ製品別 | 皮膚疾患用食事療法食 | |||

| 糖尿病用食事療法食 | |||||

| 消化器感受性食事療法食 | |||||

| 肥満用食事療法食 | |||||

| 口腔ケア食事療法食 | |||||

| 腎臓用食事療法食 | |||||

| 泌尿器疾患用食事療法食 | |||||

| その他の獣医用食事療法食 | |||||

| ペット種別 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル別 | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット/ハイパーマーケット | |||||

| その他のチャネル | |||||

| 地域別 | アフリカ | 国別 | 南アフリカ | ||

| その他のアフリカ | |||||

| アジア太平洋 | 国別 | オーストラリア | |||

| 中国 | |||||

| インド | |||||

| インドネシア | |||||

| 日本 | |||||

| マレーシア | |||||

| フィリピン | |||||

| 台湾 | |||||

| タイ | |||||

| ベトナム | |||||

| その他のアジア太平洋 | |||||

| ヨーロッパ | 国別 | フランス | |||

| ドイツ | |||||

| イタリア | |||||

| オランダ | |||||

| ポーランド | |||||

| ロシア | |||||

| スペイン | |||||

| 英国 | |||||

| その他のヨーロッパ | |||||

| 北米 | 国別 | カナダ | |||

| メキシコ | |||||

| 米国 | |||||

| その他の北米 | |||||

| 南米 | 国別 | アルゼンチン | |||

| ブラジル | |||||

| その他の南米 | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全かつバランスの取れた栄養を提供することを目的としていますが、主に機能性製品として使用されます。調査範囲には、獣医用食事療法食を含むペットが摂取するフードおよびサプリメントが含まれます。ペットに直接供給されるサプリメント/ニュートラシューティカルズは調査範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値を加えずにペットフードの再販のみに従事する企業は市場範囲から除外されています。

- 最終消費者 - 調査対象市場においては、ペットオーナーが最終消費者とみなされます。

- 流通チャネル - スーパーマーケット/ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが調査範囲内に含まれます。ペット関連の基本製品およびカスタム製品を専門に提供する店舗は、専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医用食事療法食、ニュートラシューティカルズ/サプリメントを含む、ペットが食べることができる食品が含まれます。 |

| フード | フードとは、ペットが摂取することを目的とした動物用飼料です。これは必須栄養素を供給し、犬、猫、その他の動物を含む様々な種類のペットの食事ニーズを満たすために処方されています。一般的にドライペットフードとウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは、押し出し成形・焼成(キブル)またはフレーク状のものがあります。水分含量は低く、一般的に12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたはモイストペットフードとも呼ばれ、ドライペットフードと比較して一般的に水分含量が高く、70〜80%の範囲にあります。 |

| キブル | キブルは、小さな一口サイズのかけらまたはペレット状のドライ加工ペットフードです。犬、猫、その他の動物など、様々な家庭動物にバランスの取れた栄養を提供するために特別に処方されています。 |

| トリーツ | ペットトリーツは、ペットへの愛情表現や良い行動の促進のために与えられる特別な食品または報酬です。特にトレーニング時に使用されます。ペットトリーツは、肉または肉由来の素材とその他の成分の様々な組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために処方された特別なトリーツです。 |

| クランチートリーツ | ペットトリーツの一種で、しっかりとしたサクサクとした食感を持ち、ペットにとって栄養の良い供給源となります。 |

| ソフト&チューイートリーツ | ソフト&チューイーペットトリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、肉、鶏肉、野菜などの柔らかく可塑性のある素材から作られ、混合されて一口サイズのかけらまたはストリップ状に成形されています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養素を損なうことなく特別な保存プロセスを通じて調製された、長期保存可能で栄養豊富なペット用スナックです。 |

| 泌尿器疾患用食事療法食 | これらは、泌尿器系の健康を促進し、尿路感染症やその他の泌尿器系問題のリスクを低減するために特別に処方された市販の食事療法食です。 |

| 腎臓用食事療法食 | これらは、腎臓疾患または腎不全を患うペットの健康をサポートするために処方された専門的なペットフードです。 |

| 消化器感受性食事療法食 | 消化器感受性食事療法食は、食物不耐性、アレルギー、感受性などの消化器系の問題を抱えるペットの栄養ニーズを満たすために特別に処方されています。これらの食事療法食は消化しやすく設計されており、ペットの消化器系の症状を軽減します。 |

| 口腔ケア食事療法食 | ペット用口腔ケア食事療法食は、ペットの口腔の健康と衛生を促進するために特別に処方・製造された食事療法食です。 |

| グレインフリーペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフードです。グレインフリー食事療法は、代替オプションを求めるペットオーナーや、特定の食事感受性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた成分で処方された高品質なペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 最小限の加工で人工保存料を使用せず、天然成分から作られたペットフードです。 |

| オーガニックペットフード | 合成農薬、ホルモン剤、および遺伝子組換え生物(GMO)を使用しないオーガニック成分を使用して生産されたペットフードです。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、成分を高圧・高温下で調理・混合・成形します。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの風味、食感、香りがペットへの魅力と受容性に影響を与えます。 |

| 総合完全栄養ペットフード | 追加のサプリメントなしでペットの栄養ニーズを満たすために、すべての必須栄養素を適切な割合で提供するペットフードです。 |

| 保存料 | ペットフードの保存期間を延長し、腐敗を防ぐためにペットフードに添加される物質です。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進する生きた有益な細菌で、ペットの消化器系の健康と免疫機能をサポートします。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和するのに役立つ化合物で、ペットの細胞の健康を促進し免疫システムをサポートします。 |

| 賞味期限 | 製造日からペットフードが安全に栄養的に消費可能な期間です。 |

| 処方食 | 獣医師の監督のもとで特定の医療状態に対応するために処方された専門的なペットフードです。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性のある物質です。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含量を持つウェットペットフードです。 |

| 限定成分食事療法食(LID) | 潜在的なアレルゲンを最小限に抑えるために、成分の数を減らして処方されたペットフードです。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最小または最大レベルです。 |

| 体重管理 | ペットが健康的な体重を維持したり、体重減少をサポートするために設計されたペットフードです。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、消化食物繊維、酵素、精油・ハーブが含まれます。 |

| その他の獣医用食事療法食 | 体重管理食事療法食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | ローハイド、ミネラルブロック、リッカブル、キャットニップが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、ミールトッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、および小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、規制外の地域小売店、飼料・農業用品店が含まれます。 |

| タンパク質・ペプチド | タンパク質は、ペットの成長と発育を助けるアミノ酸と呼ばれる基本単位から構成された大きな分子です。ペプチドは2〜50個のアミノ酸からなる短い鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸は、ペットの全体的な健康と幸福に重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは、重要な生理機能に不可欠な有機化合物です。 |

| ミネラル | ミネラルは、ペットの様々な生理機能に不可欠な自然発生する無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。価格設定にインフレは含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム