食品不耐性製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 14.56 十億米ドル |

| 市場規模 (2031) | 19.77 十億米ドル |

| 成長率 (2026 - 2031) | 6.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品不耐性製品市場分析

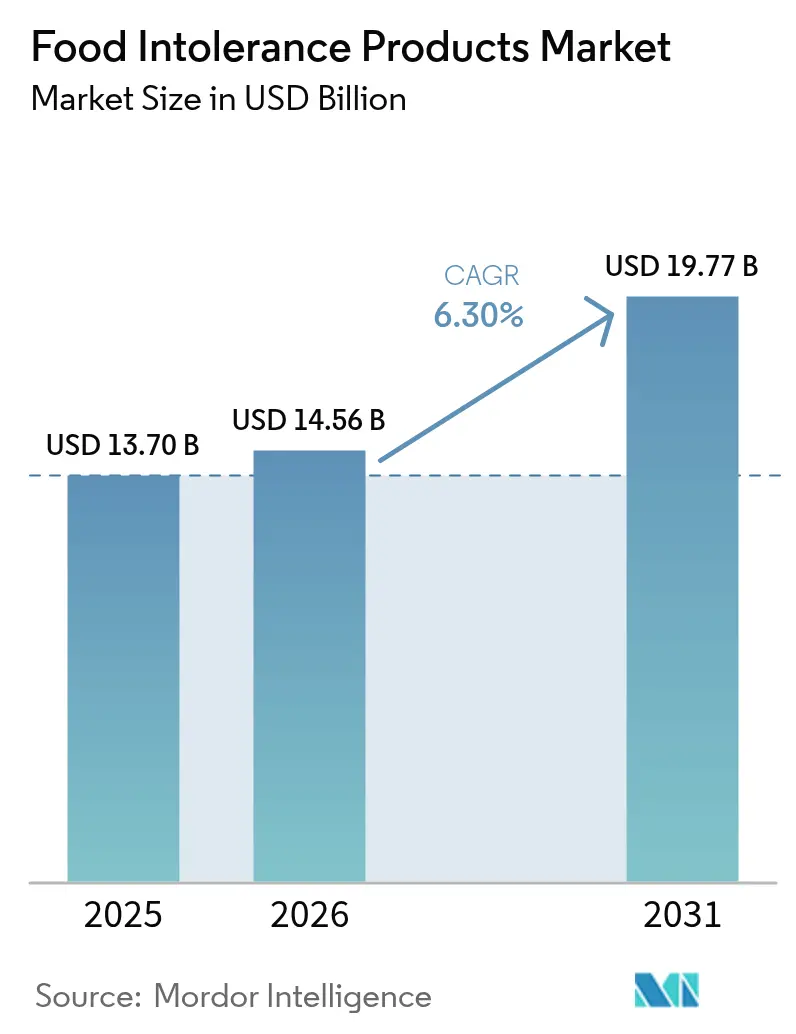

2026年の食品不耐性製品市場規模は140億5,600万米ドルと推定され、2025年の137億米ドルから成長し、2031年には197億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.30%で成長しています。この成長軌道は、厳格な食品安全規制、食事関連の健康問題に対する消費者意識の高まり、医学的に診断されたアレルギーの着実な増加によって牽引されています。2024年に発酵食品および加水分解食品に関する米国グルテンフリー規則が更新されたことで、コンプライアンスの不確実性が低減し、新製品の発売が促進されるとともに、過敏症を持つ消費者の信頼が高まっています。北米は規制の明確化と高いラベルリテラシーにより引き続きリーダーシップを維持していますが、アジア太平洋地域の都市部世帯は所得の上昇と電子商取引の拡大に支えられ、最も急速な数量成長を牽引しています。メーカーは、従来食品との味の同等性を高めるためにコスト効率の高い植物性原料と精密発酵技術への投資を優先しており、これはリピート購入を確保するための重要な要素です。小売業者は、クリーンラベル、アレルゲンフリー、オーガニック基準を満たすブランドに対して、プレミアムエンドキャップとアルゴリズム主導の検索配置を割り当てることで棚スペースを最適化しています。これらの戦略的調整は、フリーフロム食品市場における長期的な数量成長を支えると期待されています。

主要レポートのポイント

- 製品タイプ別では、乳製品および乳製品代替品が2025年のフリーフロム食品市場シェアの30.10%を占め、菓子製品は2031年までにCAGR 7.68%で拡大する見込みです。

- 表示タイプ別では、グルテンフリーが2025年のフリーフロム食品市場規模の57.00%のシェアで首位を占め、ラクトースフリー食品は2026年から2031年にかけてCAGR 8.02%で進展しています。

- カテゴリー別では、従来型製品ラインが2025年の市場の78.10%を占め、オーガニック製品ラインはCAGR 8.84%で最も急速に成長しており、従来型製品を大幅に上回っています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のフリーフロム食品市場シェアの62.95%を占め、オンライン小売はCAGR 8.98%で最も急速に成長しています。

- 地域別では、北米が2025年に35.40%の収益シェアでリードし、アジア太平洋は2031年までにCAGR 8.33%で最高の地域成長率を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品不耐性製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリーベーカリー製品のプレミアム化 | +1.2% | 北米および欧州、アジア太平洋都市部へ拡大中 | 中期(2〜4年) |

| 食品不耐性およびアレルギーの有病率の上昇 | +1.8% | 世界全体、先進国市場で最も高い | 長期(4年以上) |

| 消費者意識の向上とラベルの透明性に対する需要 | +0.9% | 世界全体、北米および西欧がリード | 短期(2年以内) |

| 植物性および乳製品フリー食事の成長 | +1.4% | 世界全体、北米・欧州・アジア太平洋での早期採用 | 中期(2〜4年) |

| オンラインおよび専門小売チャネルの拡大 | +0.7% | 世界全体、都市市場で加速 | 短期(2年以内) |

| 便利で即食可能な製品への需要 | +0.6% | 世界全体、先進国市場で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グルテンフリーベーカリー製品のプレミアム化

グルテンフリーベーカリー市場は、基本的な食事コンプライアンスから、より高度な感覚体験と栄養価の向上を提供する方向へと移行しています。例えば、2024年にGeneral Millsは、イエローピーの配合により1食あたりタンパク質15グラム、食物繊維6グラムを含むAnnie's Super! Macを発売しました。これは、メーカーが従来の小麦代替品を超えてグルテンフリー製品を進化させていることを示しています。プレミアムポジショニングにより、メーカーは高い製造コストを相殺しながら、従来品と同等の品質を求める消費者需要に応えることができます。このアプローチは、知覚される健康上の利点と優れた味のためにプレミアムを支払う意欲のある消費者が多い先進国市場において特に効果的です。市場分析によると、このプレミアム化戦略は菓子およびスナックセグメントにも拡大しており、確立された食品メーカーに新たな収益機会をもたらしています。ただし、このトレンドの持続可能性は、「フリーフロム」属性を損なうことなく従来品に近い体験を提供するための原料技術と加工方法の継続的な進歩に依存しています。

食品不耐性およびアレルギーの有病率の上昇

食品アレルギーおよび不耐性の市場は、消費者のライフスタイルの変化と健康意識の高まりに牽引され、顕著な成長を遂げています。食事の変化、衛生習慣、環境への暴露、腸内微生物叢の変化などの要因が、このトレンドへの寄与因子として積極的に研究されています。2024年に食品基準庁は、英国(スコットランドを除く)の消費者の12%が食品不耐性の影響を受けていると報告し[1]出典:食品基準庁、「Food and You 2: Wave 8」、www.food.gov.uk、問題の規模を浮き彫りにしました。この高まる懸念に対応して、米国食品医薬品局(FDA)は発酵食品および加水分解食品のグルテンフリー表示に関する2024年規制を実施しました。これらの更新は、セリアック病患者を意図せずグルテンにさらしていた以前の規制上のギャップに対処し、消費者の安全と信頼を高めることを目的としています。若年層および都市部人口における食品不耐性の有病率は、安定した成長する需要基盤を示しており、時間の経過とともに購買力の増加へと発展することが期待されています。さらに、食品アレルギーを重大な公衆衛生上の課題として認識する医療分野が規制の進歩を推進しており、特に透明な表示基準の分野において顕著です。この進化する規制環境は、「フリーフロム」食品セグメントのメーカーに大きな成長機会を創出し、アレルゲンフリーおよび不耐性対応製品への高まる需要に応えることを可能にしています。

消費者意識の向上とラベルの透明性に対する需要

食品安全に関する注目度の高い事件と健康意識の高まりに牽引され、ラベルの透明性に対する消費者需要が急増しています。この変化は、2025年1月に発表されたFDAの包装前面栄養表示規則案などの規制措置を促しました。この規制は、消費者が飽和脂肪、ナトリウム、添加糖の量を迅速に評価できるよう解釈的な表示に焦点を当てています。この動向は、「フリーフロム」製品がこれらの成分の不在を強調する戦略的機会を提供しています。2023年に世界保健機関(WHO)の食品アレルゲンリスク評価に関する専門家協議は、消費者の混乱を招く不一致とリスクベースのアプローチの欠如を指摘し、より堅牢な予防的アレルゲン表示システムの必要性を強調しました。2025年に施行されたシンガポールの改訂食品表示規制は、グルテンフリー表示に関する具体的なガイドラインを組み込み、誤解を招く表示を禁止しており、標準化された透明性要件に向けた世界的な動向を反映しています。消費者の期待と規制の枠組みの整合は、透明な表示慣行を採用するメーカーに競争上の優位性をもたらします。このトレンドは、製品属性と製造プロセスについて明確かつ信頼性の高いコミュニケーションを通じて差別化を図ることができる中小の「フリーフロム」食品企業にとって特に有利です。

植物性および乳製品フリー食事の成長

植物性食事は、ニッチな健康トレンドから主流の消費者行動の重要な推進力へと移行しており、機関の支持と革新的な製品開発によって支えられています。2024年2月、Beyond Meatはアボカドオイルの配合により飽和脂肪を60%削減した第4世代のBeyond IVプラットフォームを発売し、米国心臓協会および米国糖尿病協会から認証を受けました。この取り組みは、植物性メーカーが栄養の適切性に関する長年の懸念に対処していることを示しています。この動向は、従来の植物性代替品における味と機能性の限界を克服するために動物と同一の乳タンパク質を生産する精密発酵技術の進歩によってさらに裏付けられています。乳製品代替品への広告投資が増加しており、食品財団機関は英国において広告支出の27%が乳製品代替品に、73%が従来の乳製品に割り当てられていると報告しています[2]出典:食品財団機関、「The Broken Plate 2025」、www.foodfoundation.org.uk。NestléのCowabungaレンジへの精密発酵投資は、多国籍食品企業が乳製品市場における潜在的な混乱に戦略的に備えていることを示しています。このトレンドの成長は、若年層の高まる環境意識と植物性原料を優先する企業の持続可能性への取り組みによってさらに支えられています。さらに、このムーブメントは地理的にも拡大しており、特にアジア太平洋地域では、伝統的な植物性食事が進化する消費者の嗜好に応えるために西洋スタイルの利便性フォーマットに適応されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造・認証コストが成長を制限 | -1.1% | 世界全体、新興市場で最も深刻 | 中期(2〜4年) |

| 従来食品との味・食感の同等性達成における課題 | -0.8% | 世界全体、カテゴリーによって異なる | 長期(4年以上) |

| 新興市場での入手可能性の制限 | -0.6% | アフリカ | 中期(2〜4年) |

| 表示に関する消費者の懐疑心と混乱 | -0.4% | 世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造・認証コストが成長を制限

フリーフロム食品メーカーは継続的なコスト上の課題に直面しています。グルテンフリー認証の取得には、広範な文書化、施設の改善、継続的なコンプライアンス管理が必要です。FDAの規制影響分析によると、グルテンフリー表示の年間コンプライアンスコストは約880万米ドルです[3]出典:食品医薬品局、「食品表示」、www.fda.gov。これらのコストは、規模の経済を欠く中小メーカーに不均衡な影響を与えます。専門的な原料調達、専用生産ライン、厳格な試験プロトコルの必要性は、構造的なコスト上の不利をもたらし、価格に敏感なセグメントへの市場参入を妨げています。この問題は、消費者のプレミアム価格への許容度が低く、フリーフロム食品の規制の枠組みがまだ発展途上にある新興市場において特に重要です。ただし、製造技術と原料代替品の進歩により、これらのコスト格差は徐々に縮小しています。精密発酵や代替タンパク質技術などの革新は、コスト同等性を達成する機会を提供しています。

従来食品との味・食感の同等性達成における課題

原料科学と加工技術における顕著な進歩にもかかわらず、フリーフロム食品と従来食品の間の感覚体験のギャップは、より広い市場浸透を制限し続けています。消費者嗜好調査は、購買決定の重要な推進力として味と食感を一貫して強調していますが、多くのフリーフロム製品は従来の代替品が設定する感覚的な期待を満たすことができていません。この問題は、代替結合剤とタンパク質でグルテンの構造的機能を再現することが依然として困難なベーカリーセグメントにおいて特に重要です。酵素技術、発酵技術、タンパク質改質の革新がこれらのギャップに徐々に対処しています。ただし、すべての製品カテゴリーにわたって完全な感覚的同等性を達成することは長期的な目標であり、研究開発への継続的な投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品代替品がイノベーションを牽引

乳製品および乳製品代替品は2025年に30.10%の市場シェアを占め、複数の食事制限カテゴリーにわたるセグメントの成熟度と広範な消費者受容を反映しています。このセグメントの成功は、乳糖不耐症の消費者、乳製品アレルギーを持つ個人、植物性食事を実践する人々のニーズを同時に満たす能力に起因しており、単一制限カテゴリーと比較してより広い市場を獲得しています。菓子製品は最も急速に成長するセグメントを代表しており、プレミアム化トレンドと従来の砂糖フリー製品を超えた革新的な製品開発に牽引され、2031年までにCAGR 7.68%を達成しています。一方、ベーカリーセグメントはグルテンフリー製品の進歩に支えられ、安定した成長を示しています。同様に、食肉および水産物カテゴリーは植物性タンパク質と代替タンパク質技術の革新から恩恵を受けています。

乳糖不耐症の症状と診断に対する意識の高まりにより、複数の食品カテゴリーにわたるラクトースフリー製品への需要が大幅に増加しています。これに対応して、メーカーは牛乳、ヨーグルト、チーズ、アイスクリームなどの主要カテゴリーにラクトースフリーオプションを含む製品ポートフォリオを拡大しています。例えば、2023年1月にCalifia Farmsは、乳糖不耐症の消費者がクリーンラベルの代替品を求めるニーズに応えるため、添加油やガムを除いた精製水、海塩、アーモンドなどのシンプルな原料で作られたオーガニックアーモンドミルクとオーツミルク製品を発売しました。さらに、ソース、調味料、ドレッシングは、メーカーが従来から困難なカテゴリーの「フリーフロム」バージョンを開発するにつれて、成長する機会を提供しています。さらに、ニッチな食事要件を対象とした専門製品が市場全体の多様化に貢献しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

表示タイプ別:ラクトースフリーが勢いを増す

グルテンフリー食品は2025年に57.00%のシェアで市場リーダーシップを維持しており、確立された消費者意識と規制の標準化によって支えられています。ただし、ラクトースフリー製品はセリアック病管理を超えた消費者嗜好の変化を反映し、2031年までにCAGR 8.02%が予測されるより急速な成長を経験しています。ラクトースフリーセグメントは、乳糖不耐症がグルテン感受性と比較してより多くの世界人口に影響を与えることから、より広い人口統計的リーチを活かして大きな市場機会を提供しています。2024年のFDAによる発酵食品および加水分解食品のグルテンフリー表示要件の更新は、メーカーにより明確なコンプライアンス経路を提供し、規制の不確実性を低減しながらグルテンフリーセグメントの成長を安定させる可能性があります。

表示カテゴリーは、砂糖フリー、保存料フリー、アレルゲン特定表示などの新興フリーフロム表示を含むように拡大しており、ますます高度化する消費者の食事需要に対応しています。単一製品に複数のフリーフロム表示を統合することはプレミアム市場ポジショニングの機会を提供しますが、より大きな製造上の複雑さと高い認証コストをもたらします。シンガポールの2025年食品表示規制は、グルテンフリー表示の明確な基準を確立し、誤解を招く表示を禁止することで、市場の標準化を支援し消費者の信頼を高めることにより、この規制の進化を示しています。

カテゴリー別:オーガニックセグメントが加速

2025年、従来型フリーフロム食品は市場を引き続き支配しており、78.10%という大きなシェアを保持しています。この優位性は、その手頃な価格と広範な入手可能性を示しており、幅広い消費者層に好まれる選択肢となっています。これらの製品は、コスト意識の高い消費者に対応しながら、さまざまな流通チャネルにわたって強い存在感を維持しています。対照的に、オーガニックフリーフロム製品は顕著な成長を経験しており、2031年までにCAGR 8.84%が予測されています。この成長は、健康と環境の持続可能性などの二重の利点を提供する製品に対する消費者嗜好の進化に牽引されたプレミアム市場セグメントの拡大を反映しています。オーガニックセグメントの急速な成長は、オーガニック市場のより広いトレンドと一致しており、ますます競争が激化する市場においてメーカーに独自のポジションを確立する機会を提供しています。

健康意識の高い消費者は、これらの属性が補完的かつ相互強化的であると認識しているため、オーガニックとフリーフロムの組み合わせに特に傾倒しています。このトレンドは、健康とウェルネスに対する意識の高まりと、持続可能な消費パターンへの移行によって促進されています。ただし、メーカーはオーガニック認証とフリーフロムコンプライアンスの両方の厳格な要件を満たすうえで重大な運営上の課題に直面しています。これらの二重基準は、堅牢なプロセスとリソースを必要とし、新規参入者に高い参入障壁を生み出しています。高度なサプライチェーン管理能力を持つ確立された企業は、これらの複雑さを乗り越え、高まる需要を活かすためにより有利な立場にあります。フリーフロム食品が主流として受け入れられ続けるにつれて、二重認証の重要性は大幅に高まり、市場におけるプレミアムポジショニングの重要な差別化要因となることが期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルコマースがアクセスを変革

2025年、スーパーマーケットおよびハイパーマーケットは62.95%という大きな市場シェアで優位性を維持しており、広大な棚スペースを効果的に活用し、確立された消費者の購買パターンに対応しています。これらの小売フォーマットは、幅広いフリーフロム製品を提供する能力を活かし、幅広い顧客層に利便性とアクセシビリティを確保しています。同時に、オンライン小売チャネルは大きな勢いを見せており、2031年までにCAGR 8.98%が予測されています。この成長は、消費者がフリーフロム製品を発見し購入する方法を根本的に変えています。デジタル技術の統合により、多様な地理的地域にわたる特定の食事要件の充足が促進され、ニッチなフリーフロム品目の地域的な入手可能性の制限という長年の課題に対処しています。健康食品店は、製品を提供するだけでなく、教育リソースと個別相談を提供することで市場において重要な役割を果たし続けています。これらの店舗は、複雑な食事制限を管理する消費者にとって特に不可欠であり、特定の健康ニーズを満たすための専門的なガイダンスと個別の製品推薦を提供しています。

コンビニエンスストアおよび食料品店は、迅速で簡単な購買オプションを求める消費者に対応し、主流のフリーフロム製品のアクセスしやすい流通拠点として機能しています。さらに、専門小売業者、フードサービスプロバイダー、直接消費者向けモデルなどの他の流通チャネルは、異なる市場セグメントにサービスを提供するために戦略的に位置付けられています。フリーフロム食品のメーカーにとって、市場浸透を最大化し、消費者の多様な購買嗜好とアクセシビリティ要件に対応するためには、包括的なマルチチャネル戦略の採用が不可欠です。特にオンラインプラットフォームは、詳細な製品説明、原料の透明性、顧客レビューを提供することで競争上の優位性を提供しています。これらの機能により、消費者は食事制限へのコンプライアンスを確保しながら情報に基づいた購買決定を行うことができ、ブランドへの信頼とロイヤルティを高めています。

地域分析

2025年、北米は35.40%という最大の地域収益シェアを確保しており、厳格なアレルゲン表示規制、医学的に診断された不耐性の高い有病率、確立されたコールドチェーン物流ネットワークによって牽引されています。この地域の研究機関と原料サプライヤーの協力的な取り組みは、食感向上ハイドロコロイドと酵素システムの進歩を促進しており、これらは急速に商業市場に参入しています。ESG報告への高まる重点は、オーガニックまたは持続可能な調達認証を持つ「フリーフロム」製品の棚での存在感を高め、北米の市場リーダーシップをさらに強化しています。

アジア太平洋は最も急速に成長する地域であり、2031年までにCAGR 8.33%が予測されています。中国、インド、タイなどの主要市場の都市部のミレニアル世代は、ソーシャルメディアのインフルエンサーマーケティングに牽引され、乳製品の牛乳を植物性代替品に置き換えることが増えています。シンガポールの2025年までのコーデックスとのグルテンフリー基準の整合計画は、オーストラリアおよび米国から輸出するブランドの越境電子商取引を合理化することが期待されています。サブ地域間の購買力の格差にもかかわらず、モバイル決済の採用とマイクロフルフィルメントセンターの台頭により、「フリーフロム」ブランドは従来の流通上の課題を克服し、フリーフロム食品市場における地域の著しい成長を牽引しています。

欧州は確立されたオーガニック消費パターンと、製品の完全な入手可能性を制限する一部の流通上の非効率性を組み合わせています。ドイツやスウェーデンなどの国々は、強力な健康食品店ネットワークから恩恵を受けています。世界で最も厳格なEUのアレルゲン表示規制は、国内および輸入の「フリーフロム」製品の両方に対して消費者に高い信頼を提供しています。対照的に、ラテンアメリカおよび中東・アフリカは市場採用の初期段階にあります。ただし、これらの地域における中産階級の拡大と西洋の食事トレンドへの露出の増加は、特に規制の枠組みが進歩しコールドチェーンインフラが改善されるにつれて、成長の可能性を示しています。

規制環境

食物不耐性およびアレルゲン対応製品は、主要市場において厳格化するラベリングおよびアレルゲン管理要件の下で運営されており、リスクベースの予防的アレルゲンラベリング(PAL)への継続的な移行が進んでいる。米国では、食品アレルゲンラベリング・消費者保護法(FALCPA)が包装食品のアレルゲン表示に関する主要な枠組みであり続けており、ゴマは2023年1月1日以降、FASTER法の下で第9の主要アレルゲンとして扱われている。同時に、FDAの2024年の更新により、発酵食品および加水分解食品のグルテンフリー適合性が明確化され、これらの製法を用いる製造業者にとっての曖昧さが軽減された。

国際的には、コーデックス委員会が2026年7月にジュネーブで開催された第49回会合においてPALの使用に関する新たな指針を採択し、「含まれる可能性がある」旨の表示をいつ使用できるかについて、調和されたリスクベースの基準を定めた。オーストラリアおよびニュージーランドでは、FSANZのアレルゲンラベリング移行スケジュールが依然として包装切り替えに影響を及ぼしており、これには従来のアレルゲン表示要件(2024年2月25日以前)に基づき表示された在庫の2026年2月の使用期限も含まれる。欧州連合では、規則(EU)No 1169/2011がアレルゲン開示(附属書II)の中心であり続けており、高いラベル理解度と、フリーフロムカテゴリー全体にわたる規制対応型の製品再処方を支えている。

競合環境

食品不耐性製品市場は断片化しており、確立されたコングロマリットが内部開発よりもイノベーションの買収を増やすにつれて統合が勢いを増しています。市場のダイナミクスは、規模の効率性と高度な研究開発能力の組み合わせによって牽引されています。企業は、感覚的同等性の達成、透明な調達の確保、堅牢なオムニチャネルプレゼンスの構築という3つの重要な要素に焦点を当てることで競争上の優位性を確保しています。市場で事業を展開する主要プレーヤーには、General Mills Inc.、Danone S.A.、Abbott Laboratories、Nestlé S.A.、Arla Foods ambaなどが含まれます。

中小規模の破壊的企業は、ケトフレンドリーやナッツフリーのベーキングミックスなどの特定の食事ニッチをターゲットにするか、大手競合他社が大規模な改修投資なしには複製が困難な認定アレルゲンフリー施設を運営することで、その関連性を維持しています。植物性エマルジョン、押出技術、アレルゲン検出アッセイに関する米国特許商標庁への特許出願の着実な増加は、技術的進歩を通じて味とコストの課題に対処するための業界の継続的な取り組みを示しています。

競争のダイナミクスは、認証コストを管理し、専用生産ラインを運営またはリースし、電子商取引チャネルからの直接データフィードバックを活用できる企業に有利に働きます。原料専門家と契約メーカーの戦略的協力は、スタートアップの市場投入までの時間を短縮し、カテゴリーの高い回転率を促進し、フリーフロム食品市場における継続的なイノベーションのパイプラインを確保しています。

食品不耐性製品業界リーダー

General Mills Inc.

Danone S.A.

Abbott Laboratories

Nestlé S.A.

Arla Foods amba

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品イノベーションは、単一の主張のみを掲げるフリーフロム製品から、従来の味と機能性を維持しつつ不耐性ニーズに対応することを目指す形態へと移行している。これにより、食感と機能性が購買の障壁となり続けている用途、特に液体牛乳以外のグルテンフリーベーカリーおよびラクトースフリー乳製品の分野で余地が生まれている。積極的な能力構築の兆候として、2026年6月にグルテンフリー工業用ベーキング向けの発酵技術活用型機能性原料が発表され、FERM FOOD ApSがそば粉とファバビーンズの固体発酵に基づく発酵グルテンフリーパン用結着剤を導入したことが挙げられる。これは、より高スループットのベーカリー向けにクリーンラベルな食感システムを支援するよう設計されている。

ラクトースフリーおよび乳製品代替の機会も、新たなタンパク質経路および新規原料の規制経路によって形作られている。2026年6月、Formoは組換えアルファS1カゼインについてFDAのGRAS通知(GRN 1312)を提出し、伝統的な乳製品の機能性を提供しつつ乳糖不耐性の消費者にも対応できる、動物由来と同一の乳タンパク質への進展を示している。米国および規則1169/2011下のEUにおける継続的な規制・ラベリング対応と並行して、製造業者と小売業者は、検証済みのアレルゲン管理、より明確なパッケージ上のコミュニケーション、交差接触や複数アレルゲン表示に関する消費者の混乱を減らすオムニチャネル発見ツールを通じて差別化を図る手段を有している。

最近の業界動向

- 2026年7月:Arla Foods Bangladeshは、乳糖不耐性または過敏症を管理する消費者向けにDANO Lacto Reduced Filled Milk Powderを発売した。この展開により、ラクトース低減乳製品の現地市場でのアクセス性が強化され、新興市場における不耐性主導の需要に対応するため、大手乳業グループによる継続的なポートフォリオ調整が示されている。

- 2026年6月:Danoneは、オーストラリアを拠点とするMADE Groupの買収、およびSaputo Dairy Australiaとの生乳合弁事業における残り49%株式の買収について最終契約を締結した。この取引により、Danoneの市場内事業に対する統制が強化され、アジア太平洋地域における健康・機能性栄養分野の展開が拡大し、不耐性関連セグメント全体での地域ポートフォリオの拡大が加速する。

- 2024年10月:Feel Good Foodsは、便利な食事・軽食オプションへの需要に対応するため、グルテンフリーのチキンスープ入り餃子を発売した。この発売により、グルテンフリーの位置づけが即席冷凍食品分野にも拡大し、中核のベーカリーおよびスナックを超えたカテゴリー拡大が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、食物不耐性を持つ人々のために製造・販売される包装食品および密接に関連する消費財を対象としており、製品は明確なフリーフロムまたは不耐性対応の主張を通じて適合性が示されている。

対象範囲の除外事項:処方薬治療および医療機器は除外し、パッケージまたは製品仕様に不耐性関連の主張が明確に記載されていない限り、一般的な健康食品は対象としない。

セグメンテーション概要

- 製品タイプ別

- 乳製品および乳製品代替品

- ベーカリー製品

- 菓子製品

- 食肉および水産物製品

- ソース、調味料およびドレッシング

- その他の製品タイプ

- 表示タイプ別

- グルテンフリー食品

- ラクトースフリー食品

- その他

- カテゴリー別

- 従来型

- オーガニック

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 健康食品店

- コンビニエンスストアおよび食料品店

- オンライン小売店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基本的な市場マップの構築、地域範囲の設定、および後にインタビューで検証された前提の基盤づくりに使用された。政府の健康・栄養統計(例:CDC型のサーベイランス)、USDA型の食品・原料参照資料、アレルゲンおよびラベリング規則と定期的な更新を公表する食品安全規制当局などの公開情報源を活用した。

需要と実際の販売実態を結び付けるため、関連する製品・原料の流通に関する貿易・税関発表(例:UN Comtrade型データ)も確認し、有病率の範囲や診断パターンを理解するために査読済みの栄養学・消化器病学ジャーナルを使用した。さらに、企業提出資料、投資家向け説明資料、大手小売業者の発表、業界団体のウェブサイト、信頼性の高い報道機関を精査し、発売、主張の使用状況、流通拡大を把握した。これは、企業財務情報や特許調査のための有料サブスクリプションによって補完され、製品の主張の明確化が必要な場合に活用された。これらの例は網羅的なものではなく、データ収集、検証、および調査の明確化のために、他にも多くの公開・有料情報源が参照された。

一次インタビューおよび調査

一次調査は、包装食品メーカー、原料供給業者、小売業者・流通業者、および主要地域全体でラベリングと栄養動向を追跡する少数の専門家を対象としたインタビューおよび構造化調査を中心に行われた。これらの情報は、主張レベルの範囲、カテゴリー別の典型的な価格帯、チャネル構成(特にオンライン小売と大型店舗)の確認、および各地域でのラクトースフリーおよびグルテンフリーポートフォリオの拡大ペースの把握に役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):14% | アジア太平洋:43% |

| 中位層:49% | 機能・部門責任者:36% | 欧州・中東・アフリカ:36% |

| 中小プレイヤー:17% | マネージャー:50% | 南北アメリカ:21% |

市場規模算定と予測

基本モデルはトップダウン方式の需要プールから始まり、地域別の人口を、不耐性関連の食事に対する有病率および診断範囲を用いて対象消費者基盤に変換し、その後、カテゴリー浸透率と平均年間消費額を用いて支出額に転換する。この構造が構築された後、総計は選択的なボトムアップ検証によって裏付けられ、主にサンプル抽出されたカテゴリー収益、価格ポイントに関するチャネル確認、およびカテゴリーレベルの量に現実的な平均販売価格を乗じた妥当性確認を通じて行われる。

追跡される主要な入力には、グルテンフリーおよびラクトースフリーの主張を掲げる包装食品の割合、スーパーマーケットとオンライン小売の間の構成比の変化、カテゴリー別のフリーフロム位置づけによる典型的な価格プレミアム、採用に影響を与える地域別の診断・認知動向、およびこれらの製品ラインに対する小売業者の陳列スペース拡大が含まれる。予測は、同じ推進要因に対する回帰型の感度分析を組み合わせたシナリオ分析を用いて行われ、浸透率、価格設定、チャネル構成の変化が年ごとに明確に追跡できるようにした。国またはカテゴリーでボトムアップの情報が欠落している場合は、類似市場からの検証済み代替比率を適用してギャップを処理し、その後、公開データセットに基づく現地の小売構造および所得水準に対して結果を再確認した。

データ検証と更新サイクル

モデルの出力は、主張の普及動向、公開企業報告からのカテゴリー成長の兆候、観測されたチャネル拡大パターンを含む独立した指標と照らし合わせて三角検証が行われ、その後、最終承認前に差異が調査された。ある地域で予想外の急上昇が見られた場合、前提が見直され、選定された回答者に再度連絡が取られ、最終数値が単発的な入力に左右されないようにした。

各レポートは毎年更新され、主要なラベリング規則の変更や、プレミアムを変化させる可能性のある急激な商品価格変動などの重大な事象が発生した場合には、中間更新が行われる。提供前には、アナリストがモデルおよび最近のニュースサイクルを改めて確認し、クライアントが公表時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの食物不耐性製品市場規模と他の公表推定値との比較

食物不耐性製品の公表市場規模は、範囲がわずかながら重要な形で変化し得ること、また基準年が研究間で必ずしも一致しないことから、常に一致するわけではない。差異は、アナリストが価格プレミアムをどのように扱うか、有病率をどのように支出に変換するか、モデルの更新頻度によっても生じる。

この市場における最大のギャップの要因は、通常、推定値が明示的なグルテンフリーまたはラクトースフリー型のラベリングを持つ食品のみを数えるか、それともより広範なフリーフロムおよび関連するウェルネス製品も含めるか、そして収益が現実的なカテゴリー別の価格帯から構築されているか、単一の混合平均から構築されているかである。地域のインフレーションと為替レートが、変換が同じ期間に一致していない場合、米ドル総額を大きく変動させる可能性があるため、通貨のタイミングも重要である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の差異 |

|---|---|---|

| Mordor Intelligence | USD 14.56 B (2026) | |

| 業界出版社A | USD 16.70 B (2024) | より早い基準年を使用しており、有機食品や特殊栄養製品の分野をより広範に含めることで総額が上昇する、より広いカテゴリーおよび不耐性タイプの範囲を含んでいると見られる。 |

| 業界出版社B | USD 11.10 B (2025) | より低い開始値から成長を起点としており、より保守的な価格プレミアム経路またはより狭いチャネル捕捉を適用している可能性があり、これが初期年における測定収益プールを減少させている。 |

この表に見られる大きな差異は、主に基準年と対象となる製品範囲が一致していないことによるものである。Mordor Intelligenceのモデルでは、製品が定義された食物不耐性製品カテゴリーに属し、明確な不耐性関連ラベリングを掲げている場合に収益が計上されており、これにより総額を膨らませる可能性のある広範なウェルネス食品との混同を避けている。この範囲が固定され、チャネルおよび価格設定の入力によって検証されることで、結果として得られる市場規模は再現性が高く、年次での更新も容易になっている。

レポートで回答される主要な質問

フリーフロム食品市場の現在の規模はどのくらいですか?

フリーフロム食品市場規模は2026年に140億5,600万米ドルであり、CAGR 6.30%に支えられ2031年までに197億7,000万米ドルに達する見込みです。

世界のフリーフロム食品市場をリードしている地域はどこですか?

北米は2025年に35.40%の収益シェアでリードしており、明確な表示規制と高い消費者意識によって牽引されています。

最も急速に成長している製品セグメントはどれですか?

アレルゲンフレンドリーなチョコレートやグミを含む菓子製品は、2031年までにCAGR 7.68%で成長すると予測されています。

電子商取引はフリーフロム食品の販売にどのような影響を与えていますか?

オンライン食料品チャネルはCAGR 8.98%で拡大しており、特定の食事ニーズを持つ消費者に対してより広い品揃えフィルターと直接流通を提供しています。

最終更新日: