米国ビジネスジェット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.5 十億米ドル |

| 市場規模 (2026) | 15.69 十億米ドル |

| 市場規模 (2031) | 16.66 十億米ドル |

| 成長率 (2026 - 2031) | 1.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ビジネスジェット市場分析

米国ビジネスジェット市場規模は2025年に150億米ドルと評価され、2026年の156.9億米ドルから2031年には166.6億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは1.21%となっています。超富裕層における安定した需要の拡大、時間的制約のある出張に対する企業の根強い需要、およびフラクショナル・オーナーシップへの構造的なシフトが、米国ビジネスジェット市場を着実かつ緩やかな成長軌道に乗せ続けています。一方で、サプライチェーンのボトルネック、労働力不足、および運営コストの上昇が、税制優遇措置による短期的な納入増加を相殺する形で受注勢いを抑制しています。メーカー各社は、価値向が強まるバイヤー層の中で差別化を図るため、SAF対応モデル、客室内コネクティビティパッケージ、および広範なサービスネットワークの導入によってこれらの圧力に対応しています。環境面での厳しい目、保険料の上昇、およびリードタイムの長期化がフリート拡大を総じて抑制している一方、米国の広大な空港ネットワークと持続的な資本市場の流動性がこのセクターの長期的な見通しを支えています。

レポートの主要な知見

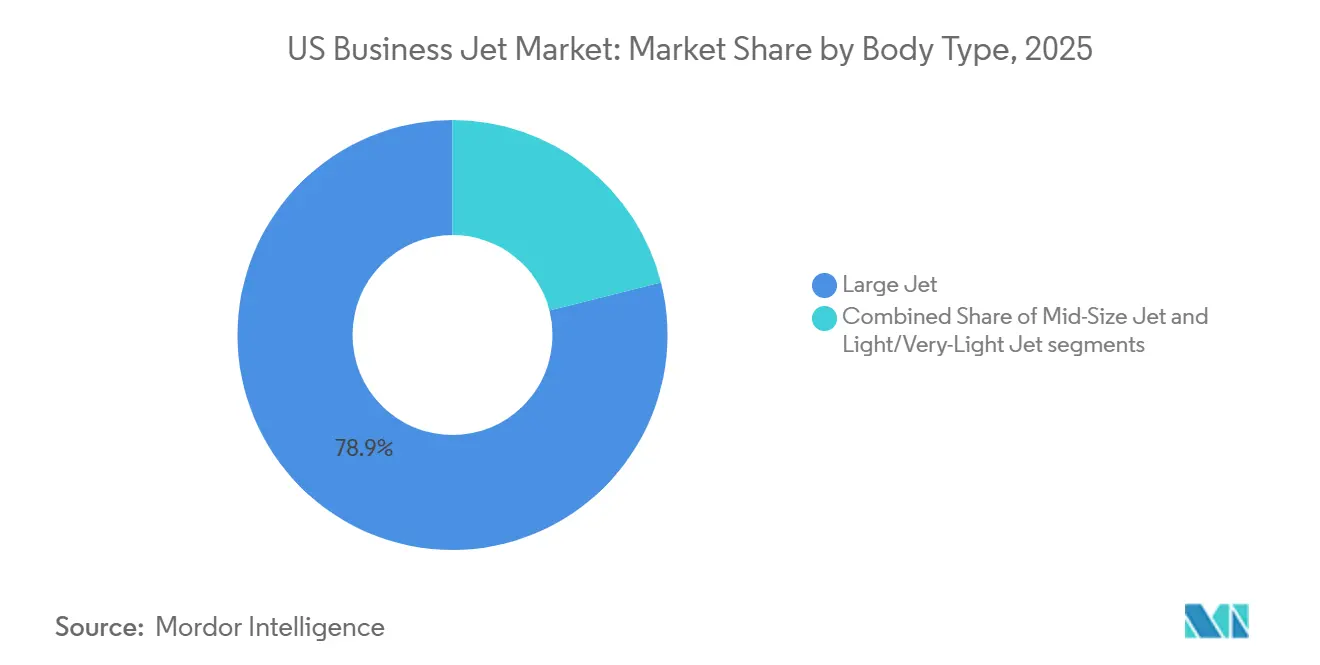

- 機体タイプ別では、大型ジェットが2025年の米国ビジネスジェット市場シェアの78.92%を占め、中型ジェットは2031年にかけてCAGR 2.11%で最も高い成長が予測されています。

- エンドユーザー別では、個人オーナーが2025年の米国ビジネスジェット市場規模の43.56%を占め、チャーター・エアタクシー事業者は2031年にかけてCAGR 2.87%で成長すると予測されています。

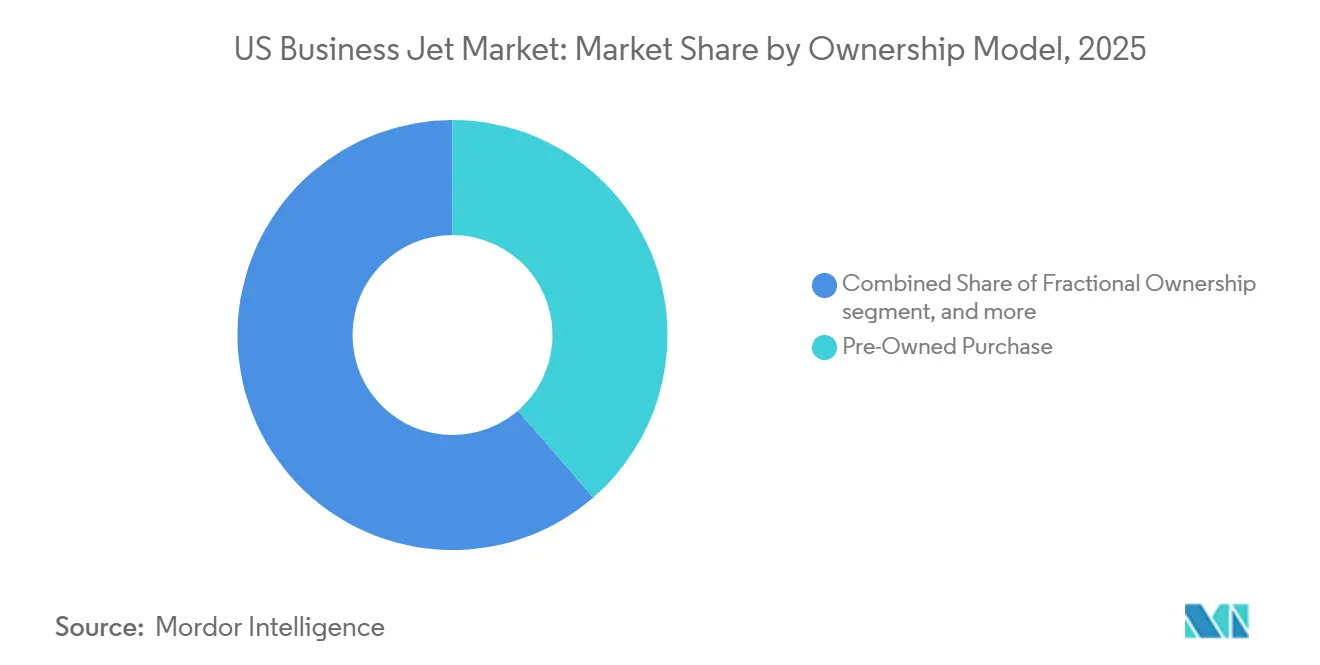

- 所有モデル別では、中古機購入が2025年の米国ビジネスジェット市場の38.65%を占め、フラクショナル・シェアは2031年にかけてCAGR 2.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ビジネスジェット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 富裕層(HNWI)および超富裕層(UHNWI)人口の増加 | +0.30% | 全国規模、特にカリフォルニア州、ニューヨーク州、テキサス州、フロリダ州に最も集中 | 短期(2年以内) |

| 柔軟かつ時間効率の高い航空移動に対する法人需要の増加 | +0.25% | 全国規模、北東部および西海岸のビジネス回廊で早期モメンタム | 中期(2〜4年) |

| SAF対応および先進キャビン技術を搭載した新型機の投入 | +0.20% | 全国規模、西海岸ハブからの太平洋横断路線への波及効果 | 中期(2〜4年) |

| ビルド・バック・ベター法に基づく100%ボーナス減価償却の税制優遇 | +0.15% | 全国規模 | 短期(2年以内) |

| フリート稼働率最大化に向けたフラクショナル・オーナーシップ・プログラムの採用拡大 | +0.15% | 全国規模、中西部がフラクショナル・フリートの主要ポジショニング・ハブとして機能 | 長期(4年以上) |

| 上場企業によるサステナビリティ連動調達への関心の高まり | +0.10% | 全国規模、カリフォルニア州規制対象フリートでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

富裕層人口の増加がプレミアム需要を牽引

ナイト・フランクの2024年ウェルス・レポートは、資産3,000万米ドル超の米国超富裕層(UHNWI)が7.0%超増加したことを測定しており、カリフォルニア州とテキサス州への顕著な集中が見られます。[1]ナイト・フランク・リサーチチーム、「ウェルス・レポート2024」、ナイト・フランク、knightfrank.com この富の拡大は、両海岸を定期的に結びヨーロッパへノンストップで到達できる大型キャビン機への需要を強固にし、経営幹部が複雑な旅程を最小限の給油停止でこなすことを可能にしています。キャビン容積の優位性、低い環境騒音、そしてオーダーメイドのインテリアが、Gulfstream G700やBombardier Global 7500などのフラッグシップモデルを、運用予算が引き締まる中でも購入リストの頂点に位置づけています。メーカーはキャビンのパーソナライゼーション、航続距離の延長、および地上・機内接続性の強化を優先し、税制優遇が終了する前に見込み客を獲得しようとしています。UHNWIはしばしば航空機をビジネスツールおよびライフスタイル資産として活用しており、その購入サイクルは広範な経済変動から比較的隔離されており、米国ビジネスジェット市場のベースラインの安定性を支えています。

法人出張の柔軟性が調達戦略を再構築

フォーチュン500企業は2024年に、製薬・テクノロジー企業を中心に、研究開発センター間でチームを迅速に移動させる必要性から、プライベート航空の利用がパンデミック前の水準より23%高くなったと報告しています。経営陣はポイント・ツー・ポイントのジェットアクセスを裁量的な贅沢品ではなく重要インフラとして扱い、取締役会レベルの資本配分議論を再構成しています。オンデマンドのスケジューリング、保証されたキャビン衛生プロトコル、および商業便の混乱回避は、一般的なコスト上昇にもかかわらず、所有、チャーター、またはシェアへのコミットメントを正当化するのに役立っています。調達チームは、地域的な航続距離と低い変動費を兼ね備えた中型プラットフォームをますます好む一方、大陸横断ミッション向けに少なくとも1機の大型キャビン機を保持しています。この機能的なセグメンテーションにより、オペレーターは混合フリートを維持するか、さまざまなミッションセットに適切なリフトを確保できるフラクショナル・プロバイダーと提携するよう促されています。デジタル・フライト・スケジューリング・ツールは企業の出張管理システと統合し、データ駆動型のROI分析を強化し、ビジネス航空を企業のロジスティクス計画にさらに制度化しています。

先進航空機技術がプレミアム価格を牽引

2024年から2025年にかけてデビューする次世代機体は、フライ・バイ・ワイヤ、予知保全アナリティクス、およびSAF対応推進パッケージを搭載し、従来型と比較して1時間あたりの直接運航コストを最大15%削減します。[2]Gulfstream Aerospaceテクニカル・コミュニケーションズ、「G700超長距離ビジネスジェット」、Gulfstream、gulfstream.com 豊富なUSB-Cポート、高帯域幅Kaバンド衛星リンク、およびキャビン・アプリベースの空調制御が乗客の生産性指標を向上させ、CFOが従業員の請求可能時間の回収を定量化できるようにしています。しかし、表示価格は依然として上昇傾向にあり、OEMのファイナンス部門はリースバックおよびペイ・バイ・ザ・アワー・サポートプログラムを拡充し、価格ショックを緩和しています。オペレーターにとって、技術を多く搭載したジェット機は予知的な健全性追跡によりメンテナンスのダウンタイムを削減し、AOGイベントの前に部品を手配します。早期採用者はこれらの節約を燃料・保険のインフレ相殺に活用し、フリート更新を加速させ、米国ビジネスジェット市場を支える好循環を強化しています。

税制上の減価償却優遇が取得タイムラインを加速

ビルド・バック・ベター法は、2026年までに供用開始された新規ビジネス航空機に対して100%のボーナス減価償却を認めており、多額の税負担を抱える企業が初年度に購入費用全額を費用計上することを可能にしています。財務・経理チームは即時のキャッシュフロー改善を確保するため、時に業務上の優先順位を超えて取得承認を迅速化しています。その結果OEMの受注残は膨らんでいますが、サプライチェーンのリードタイム延長により、インセンティブ期間を超える納期スロットが生じる可能性があります。一部の購入者は、入手可能な中古機の購入契約に切り替えるか、按分減価償却が可能なフラクショナル・プログラムに参加することでタイミングリスクをヘッジしています。2027年に控除率が80%に低下すると、潜在需要が軟化する可能性があり、メーカーがサービス契約やアビオニクス・アップグレードを通じてアフターセールス収益を多様化することの重要性が高まります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジネスジェット所有に伴う高い資本・運用コスト | –0.3% | 全国規模、高コスト都市圏 | 短期(2年以内) |

| 航空業界における持続的なサプライチェーン混乱と熟練労働力不足 | –0.2% | 全国の製造拠点 | 中期(2〜4年) |

| プライベートジェット利用に対する規制当局の監視強化と市民活動の高まり | –0.1% | 全国規模、アドボカシー地域 | 長期(4年以上) |

| チャーター事業者の財務不安定性と流動性リスク | –0.1% | 全国規模、競争市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

所有コストの上昇が市場アクセシビリティを圧迫

中型ジェットの年間総所有費用は2024年に320万米ドルに達し、燃料価格の変動、保険料の上昇、賃金インフレが重なり、2019年比で18%急増しました。[3]Aircraft Cost Calculatorエディターズ、「2024年運用コスト分析」、Aircraft Cost Calculator、aircraftcostcalculator.com 保険料は最近の事故動向に連動した引受基準の厳格化により年間25%上昇し、中小企業にとっての参入障壁を高めています。ニューヨークおよびロサンゼルスのハンガーリース料は大型キャビン機で月額15,000米ドルを超え、航空会社が同じ労働市場を取り合う中、パート135のパイロット給与は12%上昇しています。規模の経済がなければ、単機オーナーは高い固定費を吸収するか、フラクショナルまたはチャーターソリューションに移行せざるを得ません。こうしたコスト動向は初回購入者の対象市場を狭め、米国ビジネスジェット市場の成長を抑制しています。

サプライチェーンの制約が納期を延長

パンデミック後の原材料不足とアビオニクスの受注残により、新型ジェットの納期は12〜18ヶ月延長され、OEMは高マージンモデルを優先せざるを得ない状況です。一方、米国連邦航空局(FAA)は2030年までに認定機体・動力装置整備士が15,000人不足すると予測しており、整備能力のボトルネックが深刻化し、労務費が上昇しています。オペレーターは部品の遅延やMROスロットの不足により定期点検中の長期ダウンタイムに直面し、稼働率と収益ポテンシャルが損なわれています。その波及効果は中古機市場にも及び、整備状態の良い航空機はプレミアム価格で迅速に取引されています。サプライチェーンの正常化が見えるまで、納期の不確実性はフリート計画者にとって構造的な逆風であり続け、米国ビジネスジェット市場の近期成長ポテンシャルを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機体タイプ別:大型ジェットが優位を維持しながら中型プラットフォームが加速

大型ジェットは2025年の米国ビジネスジェット市場シェアの78.92%を占め、7,000海里以上の航続距離、フルスタンドアップ・キャビン、および堅調なリセールバリューにより、一貫した残存価値保持曲線をもたらしています。大型機体は国家間のノンストップ路線を可能にし、法人スケジューラーが路線を統合してポジショニング・レグを最小化できます。この持続力は、低い50サイクルのメンテナンス間隔と、高まるウェルネス・プロトコルに対応した先進の環境制御システムと組み合わされています。

中型機はCAGR 2.11%でセグメント最速の成長を遂げており、Citation LongitudeやEmbraer Praetor 600などのプラットフォームが大型キャビン機より20〜30%低い時間コストで大陸横断のギャップを埋めています。6フィート以上のキャビン高、フラットフロア、デジタル・フライトデッキは、狭い室内や限られたアビオニクス能力という従来の認識を覆しています。チャーター・ブローカーにとって、中型ジェットは3〜4時間のステージ長において最適な価格・快適性の均衡点に達することが多く、顧客層を広げています。この結果生じる二層需要パターンが安定した価値成長を支え、このセグメンテーションにおける米国ビジネスジェット市場の全体的なリスクプロファイルのバランスを保っています。

エンドユーザー別:チャーター成長にもかかわらず個人オーナーが優位

完全な個人所有は2025年の米国ビジネスジェット市場の43.56%を占めスケジュール管理の直接的な権限を重視するUHNWIおよび大手上場企業の深い資本準備金を反映しています。こうしたオーナーは、ブランドの評判を守るためにオーダーメイドの内装改修を定期的に実施し、専任のフライト部門を維持しています。コスト圧力にもかかわらず、完全所有者はバランスシート上で最低限の予算を享受し、臨時雇用の労働力、最大限の業務プライバシー、そして動的な企業カレンダーに合わせた航空機の可用性調整能力を持つため、その優位性は持続しています。

しかし、フラクショナル・オーナーシップはCAGR 2.87%で拡大しており、NetJets、Flexjet、および保証時間ソリューションをメンテナンス、クルー、ディスパッチサービスとバンドルして提供する新規参入者によって牽引されています。このモデルはアイドルタイムを最小化し、資産軽量戦略を推進するCFOに響く予測可能でシンプルな提案を実現しています。チャーター・エアタクシー事業者は、稼働率曲線を上昇している顧客を引き留めるため、メンバーシップ・ティアとダイナミック・プライシング・エンジンを提供することで対応しています。調達チームがROI評価を精緻化するにつれ、この混合エコシステムは米国ビジネスジェット市場を際立たせるプレミアムな雰囲気を損なうことなくアクセシビリティを高めています。

所有モデル別:中古機取引が主導、分割シェアが構造的シフトを示す

中古機取得は2025年の取引額の38.65%を占め、フリートオーナーが新型機に移行する中で迅速なクロージング・タイムラインと豊富な在庫プールによって支えられています。購入者はOEMの18ヶ月待ちを回避し、歴史的に圧縮された減価償却曲線を活用して資本支出を正当化しています。MROセンターは、アビオニクスとインテリアを現代の接続性基準に合わせるための活発な改修活動を報告しており、高い航空機回転速度を維持しています。

フラクショナル・シェアはCAGR 2.74%で、共有資産経済への持続的なコミットメントを示しており、プロバイダーは年齢ベースのフリート・ローテーションとOEMとの一括調達契約を通じて残存リスクを最適化しています。新機購入は技術的な刷新に不可欠ですが、高い表示価格と納期の不確実性によりシェア成長は遅れています。ジェットカードおよびメンバーシップ・プログラムはフィーダー・チャネルとして機能し、顧客がより大きな投資にコミットする前にその有用性を試すことを可能にしています。総じて、所有モデルの多様化は米国ビジネスジェット市場の長期的な健全性に不可欠な流動性チャネルを維持しています。

地理的分析

米国は2025年のグローバルなビジネス航空機納入数において最大のシェアを占め、世界最大の市場としての地位を維持しています。カリフォルニア州、テキサス州、フロリダ州、ニューヨーク州は総じて最高の登録密度を誇り、テクノロジー系富裕層、有利な税制、および企業本社の集積との相関関係を裏付けています。

西海岸では太平洋横断トラフィックが増加しており、サンノゼおよびシアトル回廊での大型ジェット優位につながっています。対照的に、南東部は低い運用コストと有利な税制環境を活かし、ジョージア州やフロリダ州などに新たなメンテナンス・コンプリーション施設を誘致しています。中西部のハブは中央の地理的位置を活用してフラクショナル・フリートのポジショニングを支援し、フェリー・レグを削減してクルーの勤務サイクルを最適化しています。

燃料税の免除や拠点航空機への加速減価償却を含む州レベルのインセンティブ・パッケージが、地域の競争優位性をさらに強化しています。これらの地理的要因が持続的な稼働率を支え、米国ビジネスジェット市場を短期的な経済変動から守っています。

競争環境

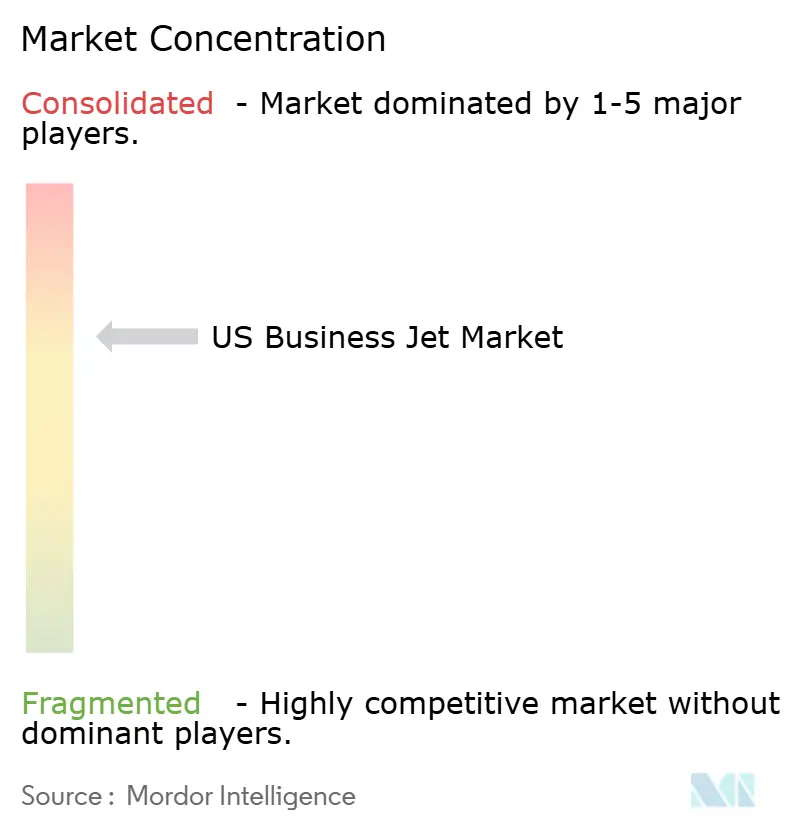

市場集中度は中程度であり、Gulfstream Aerospace Corporation(General Dynamics Corporation)、Bombardier Inc.、Textron Inc.、Embraer S.A.は、小規模OEMが模倣できない幅広い製品ポートフォリオとアフターセールス・インフラを維持しています。米国への年間納入数における各社の合計シェアは一貫して60%を超えており、イノベーションを促進しながら価格決定力を行使するのに十分な水準です。

技術が現在の競争の主戦場となっており、Gulfstream Aerospace CorporationとBombardier Inc.は代替推進、先進複合材料、統合接続スイートに焦点を当てたR&Dに多大なリソースを投入し、次世代サイクルのロイヤルティを確保しようとしています。同時に、NetJetsとFlexjetは500機を超えるフリートを活用して燃料の一括契約を交渉し、予定外のダウンタイムを削減する予知保全AIを展開しています。こうした規模の優位性は、上昇する負債コストによって悪化する流動性のボトルネックに直面しているニッチなチャーター事業者に圧力をかけています。

持続可能な航空燃料(SAF)の調達、カーボン・オフセット・サブスクリプション・モデル、および従来のブローカー・スプレッドを圧縮するデジタル予約プラットフォームを中心に、ホワイトスペースの機会が残っています。OEMはメンテナンス・プログラムにキャビン・アップグレードと排出量追跡ダッシュボードをバンドルするケースが増えており、ハードウェア・イノベーションとサービス収益化の融合を示しています。この製品戦略とプラットフォーム戦略の相互作用が、米国ビジネスジェット市場における将来の競争ダイナミクスを定義しています。

米国ビジネスジェット産業リーダー

Gulfstream Aerospace Corporation(General Dynamics Corporation)

Textron Inc.

Bombardier Inc.

Embraer S.A.

Dassault Aviation SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Flexjetはロンドンを拠点とする航空機ブローカレッジ・アドバイザリー会社The Jet Businessの買収を発表しました。この取引により、Flexjetの航空機全体の販売、調達、アドバイザリーサービスにおける能力が拡大されます。また、Flexjetの既存のFXSolutionsブローカレッジ部門とThe Jet Businessが単一のグローバル・プラットフォームの下に統合されます。The Jet BusinessはFlexjetエコシステムの拡大されたリソース、インフラ、グローバルリーチの恩恵を受けながら、The Jet Businessブランドで事業を継続します。

- 2025年9月:Otto AerospaceはFlexjetをPhantom 3500ビジネスジェットの最初のフリート顧客として発表しました。この航空機は層流空力学とカーボンファイバー複合材料を特徴とし、燃料消費量を60%以上削減します。この合意には300機のPhantom 3500ジェットの確定発注と追加オプションが含まれています。同社は2027年に初飛行を計画し、2030年から納入を開始する予定です。

- 2023年10月:Textron Aviationは、Fly Allianceとの間でCessna Citationビジネスジェット最大20機の購入契約を締結し、追加16機のオプションも含まれると発表しました。Fly Allianceはこの航空機を高級プライベートジェット・チャーター運航に使用する予定です。

- 2023年6月:Gulfstream Aerospace Corporationは、セントルイス・ダウンタウン空港におけるコンプリーション・艤装業務のさらなる拡張を発表しました。この最新の拡張により、Gulfstreamは同サイトでのコンプリーション業務を拡大するとともに、最新鋭の設備・工具を追加して既存スペースを近代化する予定であり、総資本投資額は2,850万米ドルに上ります。

米国ビジネスジェット市場レポートの範囲

ビジネスジェットとは、主にビジネス経営幹部、富裕層個人、政府高官、または特殊任務オペレーターなど、少人数の乗客を輸送するために設計されたプライベート航空機です。商業航空と比較して、柔軟性、プライバシー、および時間効率を提供します。米国ビジネスジェット市場は、さまざまな機体タイプおよび所有モデルにわたるビジネス航空機の販売、リース、フラクショナル・オーナーシップ、およびメンバーシップベースのアクセスを包含しています。市場には、新機購入、中古機取引、フラクショナル・オーナーシップ・プログラム、およびビジネス航空へのオンデマンドアクセスを提供するジェットカードまたはメンバーシップベースのサービスが含まれます。米国全土における法人輸送、個人プライベート旅行、チャーター・エアタクシー運航、訓練・学術目的、および政府・特殊任務用途に使用される航空機を対象としています。

米国ビジネスジェット市場は、機体タイプ、エンドユーザー、所有モデル、および地域別にセグメント化されています。機体タイプ別では、大型ジェット、中型ジェット、小型/超小型ジェットにセグメント化されています。エンドユーザー別では、個人オーナー、ビジネス・法人、チャーター/エアタクシー事業者、訓練・学術機関、政府・特殊任務オペレーターにセグメント化されています。所有モデル別では、新機購入、中古機購入、フラクショナル・オーナーシップ、ジェットカード/メンバーシップ・プログラムにセグメント化されています。各セグメントの市場規模は金額ベース(米ドル)で提供されます。

| 大型ジェット |

| 中型ジェット |

| 小型/超小型ジェット |

| 個人・法人ユーザー |

| チャーター/エアタクシー事業者 |

| 訓練・学術機関 |

| 政府・特殊任務事業者 |

| 新機 |

| 中古機 |

| 分割 |

| ジェットカード/メンバーシップ |

| 機体タイプ別 | 大型ジェット |

| 中型ジェット | |

| 小型/超小型ジェット | |

| エンドユーザー別 | 個人・法人ユーザー |

| チャーター/エアタクシー事業者 | |

| 訓練・学術機関 | |

| 政府・特殊任務事業者 | |

| 所有モデル別 | 新機 |

| 中古機 | |

| 分割 | |

| ジェットカード/メンバーシップ |

市場の定義

- 航空機タイプ - 一般航空には、企業航空、ビジネス航空、およびその他の空中作業に使用される航空機が含まれます。

- 航空機サブタイプ - プライベートジェットであり、少人数のグループを輸送するために設計され、さまざまな役割に使用されるビジネスジェットが本調査に含まれています。

- 機体タイプ - 乗客輸送能力と飛行距離範囲に応じた小型ジェット、中型ジェット、大型ジェットが本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 商業飛行活動の実施を許可するために国家航空当局が付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、国々が特定の期間に生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライトステージで輸送された有償旅客数にステージ距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客によって占有された利用可能な座席容量の割合を測定します。 |

| 完成品製造業者(OEM) | 完成品製造業者(OEM)は伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器やシステムが、乗務員、地上作業員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地事業者(FBO) | 空港で事業を行う企業または組織。FBOはメンテナンス、給油、飛行訓練、チャーターサービス、格納庫保管、駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWI) | 富裕層個人(HNWI)は、流動性のある金融資産が100万米ドルを超える個人です。 |

| 超富裕層個人(UHNWI) | 超富裕層個人(UHNWI)は、流動性のある金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 航空に関わる運輸省の部門。航空管制を運営し、米国における航空機製造からパイロット訓練、空港運営まであらゆることを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30の加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、および地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多用途のジェット/ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、および勧告を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救助(SAR)などの海上哨戒任務において、長時間にわたって海上で運用するために設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術と教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム