アミン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.91 十億米ドル |

| 市場規模 (2031) | 21.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

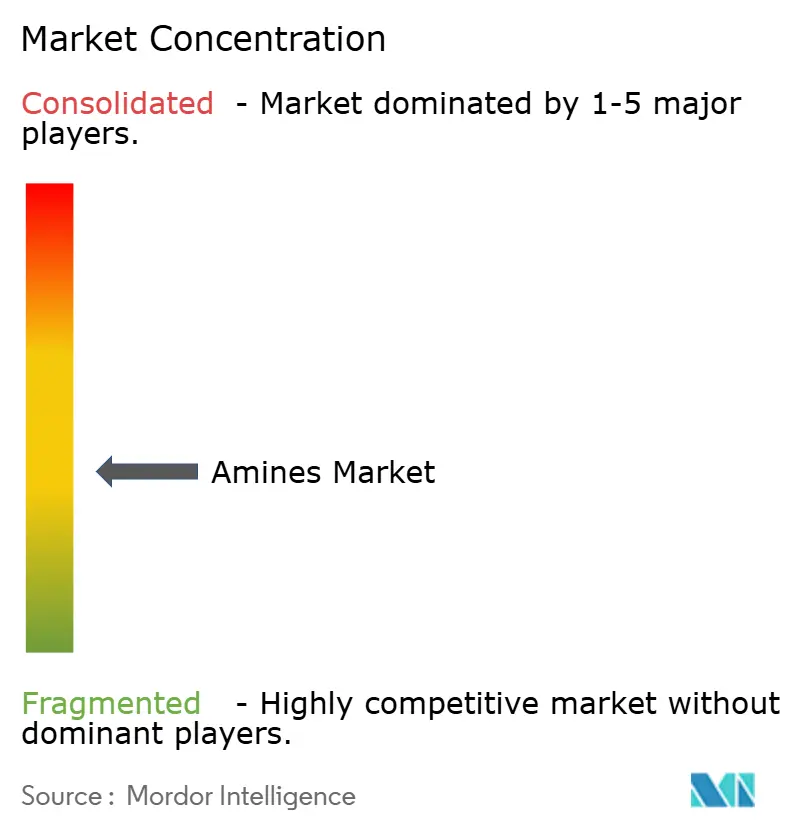

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアミン市場分析

2026年のアミン市場規模は169億1,000万米ドルと推定され、2025年の161億5,000万米ドルから成長し、2031年には212億5,000万米ドルに達する見込みで、2026年から2031年にかけて4.69%のCAGRで成長する。この持続的な拡大は、堅調な産業需要、よりクリーンな化学品を優遇する厳格化する環境規制、および炭素回収溶媒などの高付加価値用途の拡大するパイプラインによって支えられている。半導体製造への投資増加、大規模な農業近代化、バイオベースのパーソナルケア用界面活性剤の広範な普及が、アミン市場における数量・価値の両面での機会を拡大している。生産者は、主要経済圏における新たな揮発性有機化合物規制に準拠しながら、不安定なアンモニアおよびエチレン価格を管理するため、エネルギー効率の改善と再生可能原料の統合を進めている。大手サプライヤーはまた、次世代チップに求められる厳格な金属規格を満たすため、超高純度エレクトロニクスグレードの生産能力に向けて資本を投入しており、コモディティ生産から優れたマージンポテンシャルを持つ特化型ソリューションへの明確なシフトが浮き彫りになっている。

主要レポートのポイント

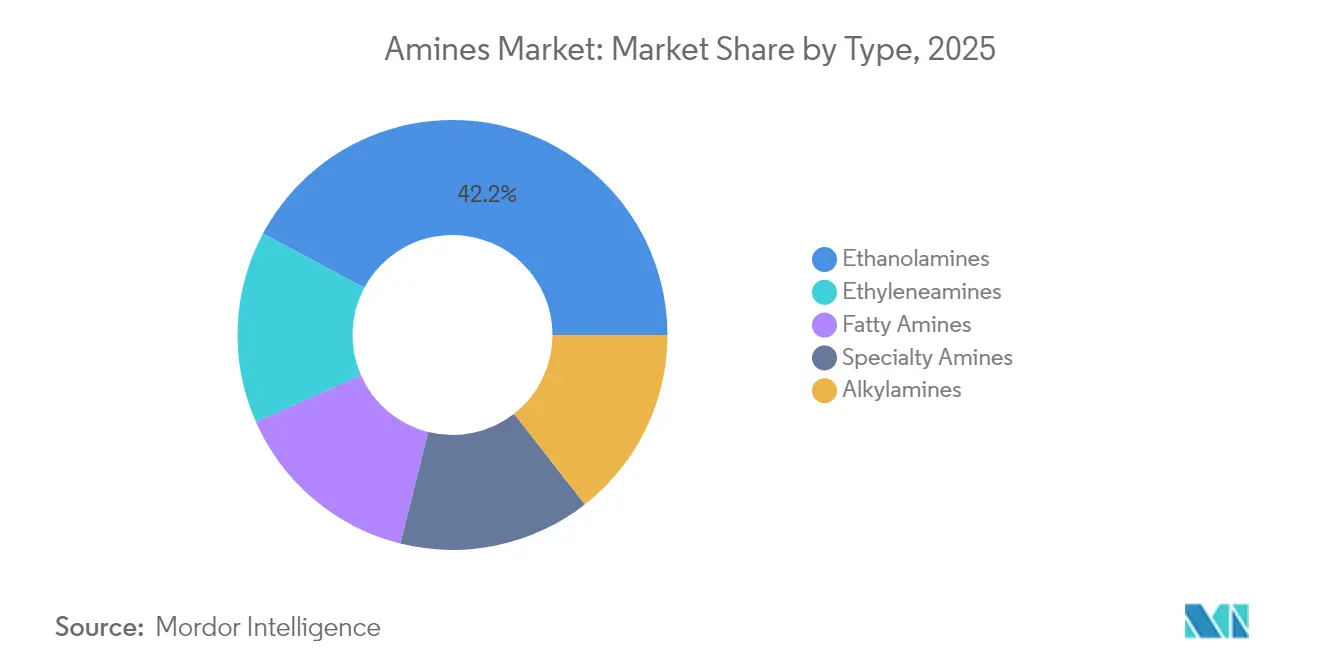

- タイプ別では、エタノールアミンが2025年のアミン市場シェアで42.18%をリードし、スペシャルティアミンは2031年にかけて最も速い4.84%のCAGRを記録すると予測される。

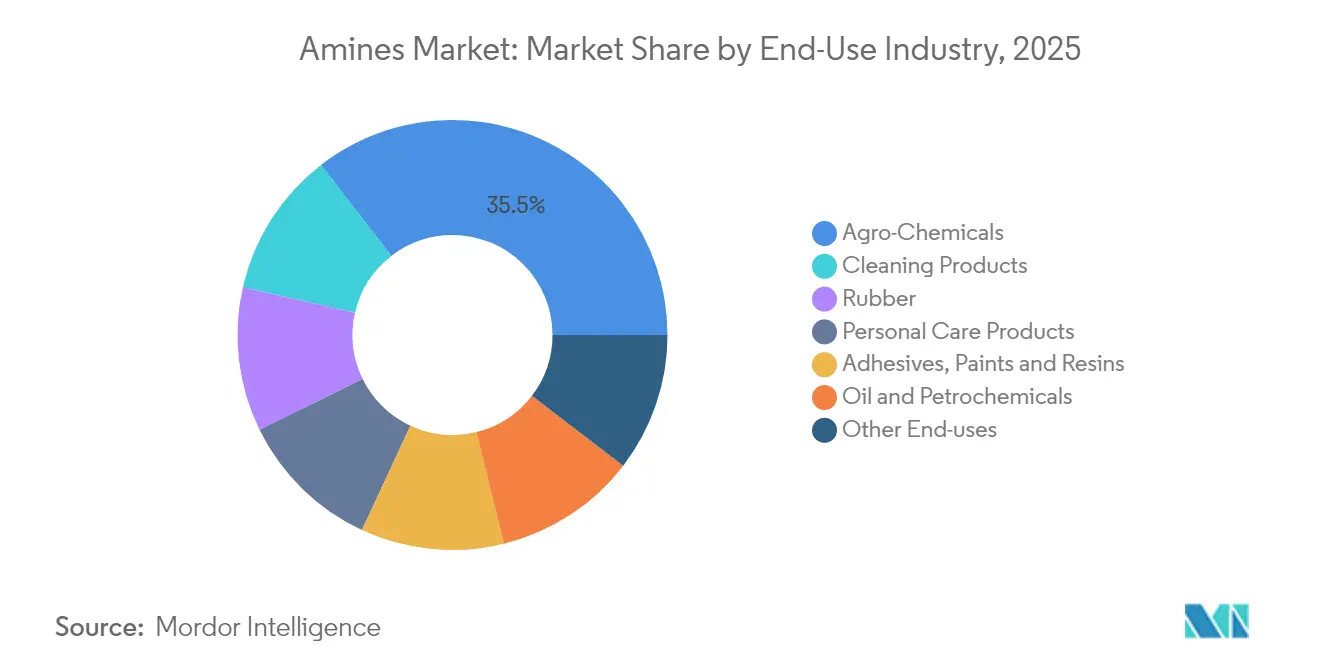

- 最終用途産業別では、農薬化学品が2025年のアミン市場規模の35.12%を占め、洗浄製品は2031年にかけて5.31%のCAGRで加速すると予想される。

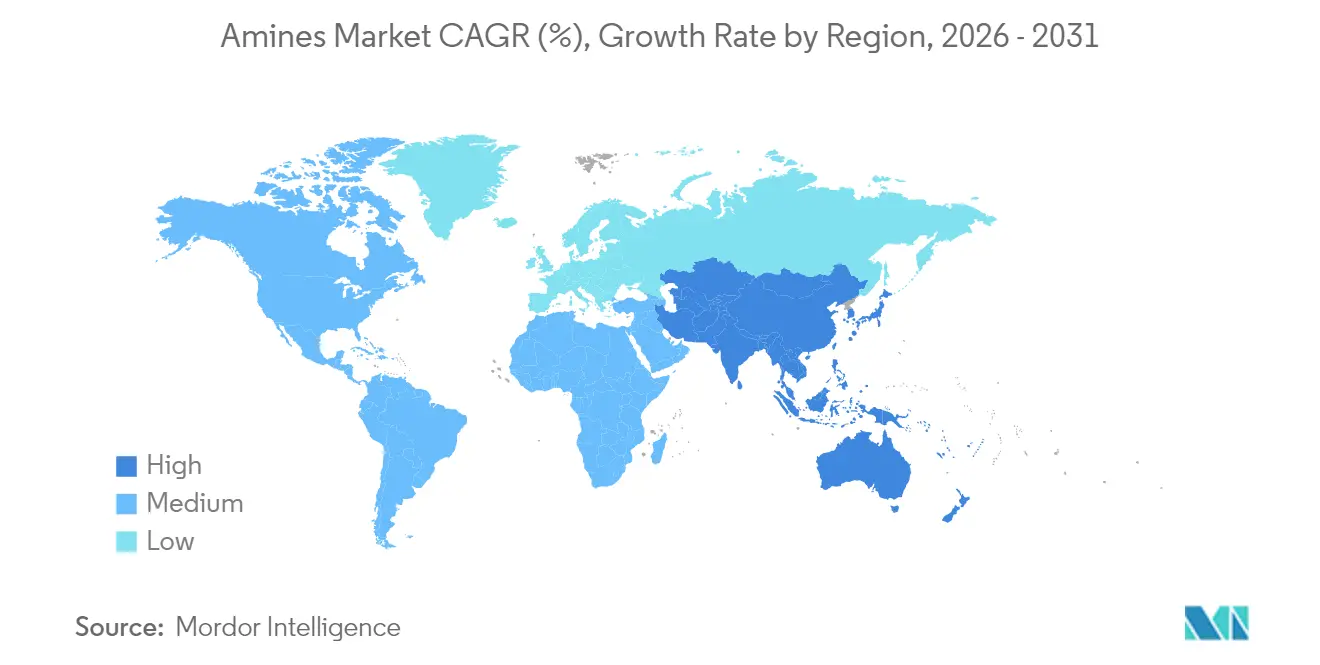

- 地域別では、アジア太平洋がアミン市場において2025年の収益の38.55%を占め、見通し期間中に最も高い5.64%のCAGRで成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアミン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアのパーソナルケア処方業者からの需要急増 | +0.80% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 新興農業拠点における農薬採用の急速な拡大 | +1.20% | アジア太平洋、南米、中東・アフリカ | 長期(4年以上) |

| インフラブームによる建設用化学品の需要拡大 | +0.60% | 世界全体、アジア太平洋および中東に集中 | 中期(2〜4年) |

| 先端半導体ファブ向けエレクトロニクスグレードアミン | +0.90% | アジア太平洋、北米 | 短期(2年以内) |

| オンサイトのグリーン水素由来アミンのパイロット事業 | +0.40% | 北米、欧州、一部アジア太平洋への展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアのパーソナルケア処方業者からの需要急増

アミノ酸系界面活性剤は従来の硫酸塩系を上回る成長を遂げ、2010年以降の年平均成長率は18%を記録している。アジアの処方業者は、低刺激性と高い生分解性を持つグルタミン酸塩およびアラニン酸塩誘導体を主流化しており、アミンサプライヤーはISCC-PLUS(国際持続可能性・炭素認証)認証を取得したバイオベースラインの拡充を迫られている。Nouryonによるグリーンエチレンオキシドおよびエタノールアミンの認証生産は、プラント事業者がクリーンラベル処方に向けてポートフォリオを再編している様子を示している[1]Nouryon、「ステヌングスンドサイトにおけるISCC-PLUS認証」、nouryon.com。同時に、多機能アミンオキシドは、メーカーが高発泡性かつマイルドなプロファイルを追求する中で、シャンプー、ボディウォッシュ、家庭用カテゴリーでの存在感を高めている。中間層消費者が天然由来指数100%に近い製品を志向する中、アミン市場はアジアの急成長するクリーンビューティーエコシステムの重要な担い手としての役割をさらに深めていく見通しである。

新興農業拠点における農薬採用の急速な拡大

アジア太平洋および南米における近代的農業慣行は精密な化学投入物を必要とし、アミンベースの農薬塩および乳化剤への需要を押し上げ、アミン市場の成長を支えている。再生可能電力を動力源とする新たな分散型アンモニアプラントは、物流コストを低下させ、特にブラジルとインドにおける地域の供給安全保障を改善している。CF IndustriesとPOETによる低炭素アンモニア肥料のパイロット事業は、グリーン水素経路を統合することの農業的・持続可能性上の効果を実証している。こうした動向は、除草剤、殺虫剤、種子処理剤に使用されるエタノールアミン、アルキルアミン、脂肪族アミンの長期的な需要を下支えする。

インフラブームによる建設用化学品の需要拡大

アジアおよび中東における大規模都市化プロジェクトは、硬化剤としてポリアミンまたはアミドアミンを使用するエポキシシステム、コンクリート可塑剤、腐食防止剤への需要を継続的に高めている。EvonikのAncamineシリーズは構造用接着剤を70℃で硬化させることを可能にし、プロジェクトサイクルの短縮を実現する。中国、インド、湾岸協力会議市場におけるグリーンビルディング義務化は、植物油由来のバイオベース硬化剤への関心も高めており、スペシャルティアミンで処方されたグラフェン強化ゴム複合材は、極端な気候で使用される橋梁支承材や鉄道パッドに優れた引張強度を発揮する。

先端半導体ファブ向けエレクトロニクスグレードアミン

3nm以下のプロセスノードへの移行は、金属不純物がppbレベルの四級アミンおよびアミンオキシドを必要とする。Huntsman社はテキサス州コンロー工場をアップグレードし、リソグラフィー洗浄および現像液バス向けのEグレード数量を供給できる体制を整えた。アジアが2028年までに予定される世界の最先端生産能力増強の70%以上を占めることを踏まえると、超高純度アミンの現地調達はサプライチェーン上の必須事項となりつつある。チップファブにおける短い認定サイクルは、ppb以下の閾値を一貫して満たせるサプライヤーが複数年契約を獲得することを意味し、短期的なアミン市場の成長刺激を増幅させている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材フリー紙・デジタル文書化へのシフト | -0.30% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| 不安定なアンモニア・エチレン原料価格 | -0.70% | 世界全体 | 短期(2年以内) |

| アミンのVOC・臭気規制の強化 | -0.50% | 世界全体、北米および欧州に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

木材フリー紙・デジタル文書化へのシフト

先進国における事務用紙消費の減少は、アミンベースのパルプ漂白剤および紙コーティング剤への需要を抑制している。各社はこの長期的な下押し圧力を緩和するため、より成長の速いパーソナルケアおよび建設セグメントへ数量を再配分している。BASFがレガシーアミン資産をスペシャルティケミカルに向けて再構成する決定は、この構造的シフトへの業界の積極的な対応を示している。

不安定なアンモニア・エチレン原料価格

天然ガス価格の変動はアンモニアおよびエチレンのコスト変動に直結し、生産者のマージンを圧迫する。無水アンモニア価格は直近の四半期でガス市場に連動して低下しているが、世界のアンモニア貿易に影響するホルムズ海峡の混乱リスクなど地政学的リスクがコスト見通しを不確実なままにしている。サプライヤーは先物契約、ポートフォリオの多様化、および規模拡大後のコスト安定性が期待される電気分解ベースのグリーンアンモニア経路へのパイロット投資によってヘッジを行っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エタノールアミンがリード、スペシャルティアミンが加速

エタノールアミンは2025年のアミン市場全体の42.18%を占め、ガス脱硫、パーソナルケア用界面活性剤、腐食防止剤における不可欠な役割によるものである。天然ガス処理およびトリエタノールアミンベースのセメント添加剤からの安定した需要が堅固な基盤を支えており、炭素回収溶媒における新たな用途も台頭している。このセグメントの規模は、大手サプライヤーにエトキシレートからモルホリンに至る誘導体チェーン全体でコスト上の優位性と業務上のシナジーをもたらしている。一方、スペシャルティアミンは電子部品、医薬品、先端複合材料におけるニッチ用途に牽引され、2031年にかけて最も速い4.84%のCAGRを記録すると予測される。

生産者は、高純度モルホリン、ジアミン、キラルアミン中間体間の迅速な切り替えが可能な多目的反応器を設置している。Evonikの南京における拡張はこの高付加価値分子へのピボットを体現している。同時に、再生可能原料で90%の収率を達成するルテニウム・トリホス触媒などの学術的ブレークスルーは、スペシャルティグレード向けの持続可能な原料プールを拡大する可能性を秘めている。エタノールアミンにおける規模とスペシャルティアミンにおける成長の相互作用が、アミン市場の均衡のとれた長期的な軌跡を支えている。

注記: 全セグメントのシェアはレポート購入後に入手可能

最終用途産業別:農業の優位性と洗浄分野のイノベーション

農薬化学品は2025年のアミン市場規模の35.12%を占め、世界的な食料安全保障の要請がアミン塩除草剤および乳化剤の大規模採用を促進したことによる。肥料メーカーはモノエタノールアミンスクラビングを利用して酸性ガスを除去し、合成触媒を保護してプラントの稼働率を向上させている。川下では、農薬処方業者が脂肪族アミンおよびアルキルアミンに依存して噴霧ドリフトを低減し、葉のクチクラへの浸透を高め、より高い作物収量を支えている。

洗浄製品は絶対規模では小さいものの、硫酸塩フリーのパーソナルケアおよび植物由来の家庭用処方に牽引され、2031年にかけて年率5.31%の成長軌道にある。Syensqoの天然由来界面活性剤ラインは、マイルドでエコラベルを持つ成分の魅力を示している。タイヤ産業における6PPD酸化防止剤への規制上の精査が並行して進む中、オゾン耐性を維持しながら有害な変換生成物を生じない代替アミンの探索が促進されている。これらの変化は、進化する健康・持続可能性基準がアミン市場内の需要パターンをいかに再形成しているかを示している。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界収益の38.55%を生み出し、2031年にかけて5.64%のCAGRで拡大するという二重のリーダーシップを維持した。中国の4,552万トンのアンモニア生産能力は同地域の原料上の優位性を支えている。Alkyl AminesおよびBalaji Aminesを含むインドのスペシャルティケミカルの有力企業は20以上のプラントを運営し、コスト競争力のある製造を活かして100カ国以上に輸出している。台湾、韓国、中国本土における半導体拡張がエレクトロニクスグレードアミンへの需要を押し上げる一方、ASEAN諸国は医薬品、農薬化学品、家庭用製品を通じて漸進的な成長を加えている。再生可能電力のみで稼働するBASFの計画中の100億米ドル規模の湛江バーブントプロジェクトは、多国籍企業が持続的な地域の上昇余地を取り込もうとする意図を示している。

北米は成熟しながらも戦略的に重要なクラスターを形成しており、炭素回収システムと統合されたブルーアンモニア施設への投資が増加している。米国は2030年までにアンモニア生産能力を4倍にする見込みである。この拡張は国内肥料供給を保護し、エタノールアミンおよび尿素誘導体の国内原料基盤を提供する。一方、カナダの豊富な水力発電は、国内および輸出市場を対象とした低炭素アミン生産の候補地としての地位を確立している。

欧州は循環経済目標の追求を続け、バイオベース中間体およびエネルギー効率の高い反応器における革新を推進している。NouryonのグリーンエチレンオキシドのISCC-PLUS認証は、エコラベル界面活性剤への地域需要を支えている。欧州委員会の厳格化するVOC目標は、処方業者が従来の揮発性アミンを性能基準を満たす高引火点誘導体に代替することを促している。

中東・アフリカは天然ガス原料の入手可能性から恩恵を受け、特にサウジアラビアとオマーンにおいて競争力のある価格のアンモニアおよび川下アミンチェーンを実現している。

南米は大豆およびトウモロコシ栽培に注力しており、除草剤用アミン塩の安定した消費を確保し、ブラジルとアルゼンチンが採用をリードしている。

競合環境

世界のアミン市場は中程度に分散している。BASF、Dow、Huntsman社は上流のエチレンおよびアンモニアの統合を活用して原料コストを安定させ、供給の継続性を保証している。Dowはエチレンアミンおよびエタノールアミンの両方でリーディングポジションを保持しており、独自のオキシラン技術によって支えられている。HuntsmanのEグレードプラットフォームはppb以下の金属規格を必要とするチップメーカーを対象とし、高純度ニッチにおける評判を強化している。BASFのアントワープにある年産14万トンのアルキルエタノールアミンプラントおよびシャランペにある年産26万トンのヘキサメチレンジアミンユニットは、ポリウレタン、ナイロン6,6、スペシャルティ界面活性剤向け中間体全体でのリーダーシップを拡大している。

戦略的パートナーシップは持続可能性の進展において中心的な役割を果たしている。EvonikはBASFと提携してバイオマスバランスアンモニアを調達し、ゲートからゲートまでの炭素フットプリントを65%以上削減している。同様のコラボレーションがバリューチェーン全体で生まれており、触媒プロセスの革新者と大量生産事業者が組み合わさって低炭素経路の商業化を加速している。医薬品有効成分および3Dプリンティング樹脂向けのアミン市場機会に特化したニッチ生産者は、コモディティ大手が見落としているセグメントを取り込んでいる。

炭素回収溶媒などの新興用途では競争激化が進んでおり、従来のモノエタノールアミンブレンドが、より低い再生エネルギーを約束する独自の立体障害アミンに挑戦されている。ANDRITZは液体アミンシステムによる大規模での95%のCO₂除去効率を報告している。優れた性能と低環境負荷を組み合わせられるサプライヤーは、アミン市場のこの急速に進化するセグメントにおいてファーストムーバーの優位性を確保できる立場にある。

アミン産業のリーダー企業

Akzo Nobel N.V.

BASF SE

Dow

Huntsman International LLC

LyondellBasell Industries Holdings B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BASFはフランスのシャランペに世界規模のヘキサメチレンジアミン(HMD)プラントを開設し、年間生産能力を26万メトリックトンに増強した。この動向はアミン市場における競争を促進し、成長を牽引すると期待される。

- 2024年11月:Evonikは中国・南京のスペシャルティアミンプラントの拡張を開始した。この戦略的取り組みは、アミンポートフォリオの強化、コスト効率の高い原料の活用、生産ネットワークの最適化による競争力向上を目的としている。同施設は2026年までに商業規模の生産を開始する予定である。

世界のアミン市場レポートの調査範囲

アミン市場レポートには以下が含まれる:

| エチレンアミン |

| アルキルアミン |

| 脂肪族アミン |

| スペシャルティアミン |

| エタノールアミン |

| ゴム |

| パーソナルケア製品 |

| 洗浄製品 |

| 接着剤・塗料・樹脂 |

| 農薬化学品 |

| 石油・石油化学 |

| その他最終用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| タイプ別 | エチレンアミン | |

| アルキルアミン | ||

| 脂肪族アミン | ||

| スペシャルティアミン | ||

| エタノールアミン | ||

| 最終用途産業別 | ゴム | |

| パーソナルケア製品 | ||

| 洗浄製品 | ||

| 接着剤・塗料・樹脂 | ||

| 農薬化学品 | ||

| 石油・石油化学 | ||

| その他最終用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

アミン市場の現在の規模はどのくらいか?

アミン市場規模は2026年に169億1,000万米ドルに達し、2031年までに212億5,000万米ドルに成長すると予測される。

最大のシェアを持つアミンタイプはどれか?

エタノールアミンはガス脱硫、パーソナルケア、セメント添加剤への広範な使用により、2025年の世界需要の42.18%のシェアをリードした。

アミン市場で最も急速に拡大している地域はどこか?

アジア太平洋は最大の消費基盤と最も高い5.64%のCAGR予測を兼ね備え、中国、インド、東南アジアの製造規模に牽引されて2031年まで成長する。

現在のアミンの最大の最終用途は何か?

農薬化学品が支配的であり、近代農業がアミンベースの除草剤、肥料、補助剤を必要とすることから、2025年の世界数量の35.12%を占めている。

原料価格の変動は生産者にどのような影響を与えているか?

不安定な天然ガスおよびエチレンコストがマージンを圧迫しており、大手サプライヤーはグリーン水素経路と長期供給契約を追求して投入価格の安定化を図っている。

エレクトロニクスグレードアミンが注目される理由は何か?

先端半導体ファブはppbレベルの金属不純物を持つ超高純度アミンを必要とし、プレミアム価格を実現する特化した精製施設への投資を促している。

最終更新日: