ビジネスジェット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.59 十億米ドル |

| 市場規模 (2031) | 31.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

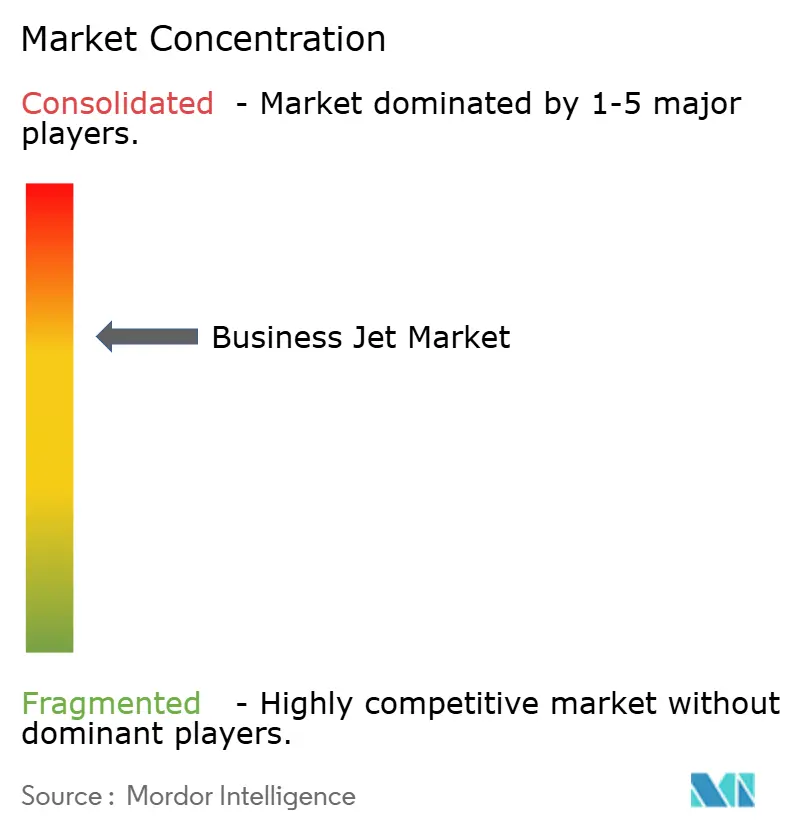

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジネスジェット市場分析

ビジネスジェット市場規模は2026年に265億9,000万USDと推定され、2025年の256億9,000万USDから成長し、2031年には315億8,000万USDに達する見通しで、2026年から2031年にかけてCAGR 3.52%で成長します。主要な成長要因は、代替需要、フラクショナルオーナーシップの普及、超長距離路線の開拓です。一方、高い取得コストと厳しさを増す炭素規制が全体的な拡大を緩やかなものに留めています。大型キャビンジェットが需要を牽引し、暗号資産による富が顧客層を拡大させており、水素電気の研究開発が購買者の期待を変えつつあります。地理的には北米に偏重していますが、南米の農業ビジネスに連動した富が地域的な成長を加速させています。サプライチェーンのボトルネックがリードタイムを延ばし、OEMに価格決定力をもたらす一方、潜在的な購入者はチャーター、会員制、フラクショナルソリューションへと移行しています。

レポートの主要なポイント

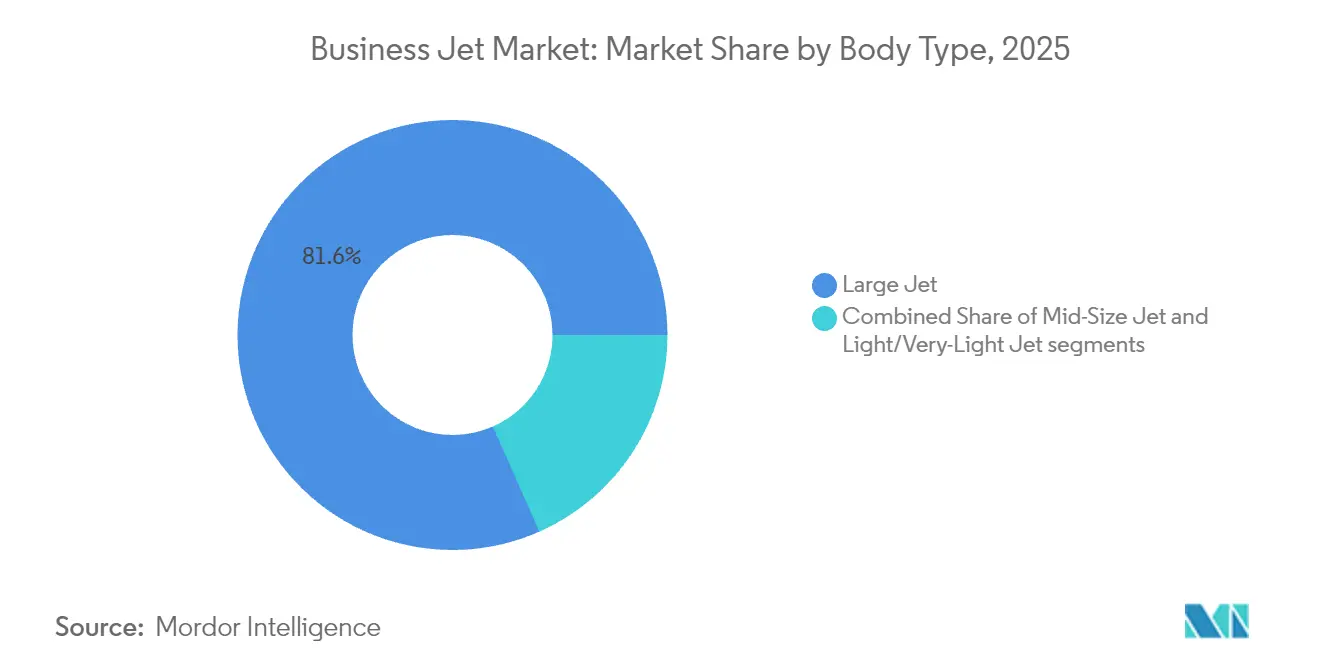

- 機体タイプ別では、2025年のビジネスジェット市場シェアにおいて大型ジェットが81.62%を占め、2031年までCAGR 3.74%で拡大すると予測されています。

- エンドユーザー別では、2025年のビジネスジェット市場規模において個人所有が53.88%を占めており、チャーター・エアタクシー運航会社は2031年までCAGR 7.55%で拡大する見込みです。

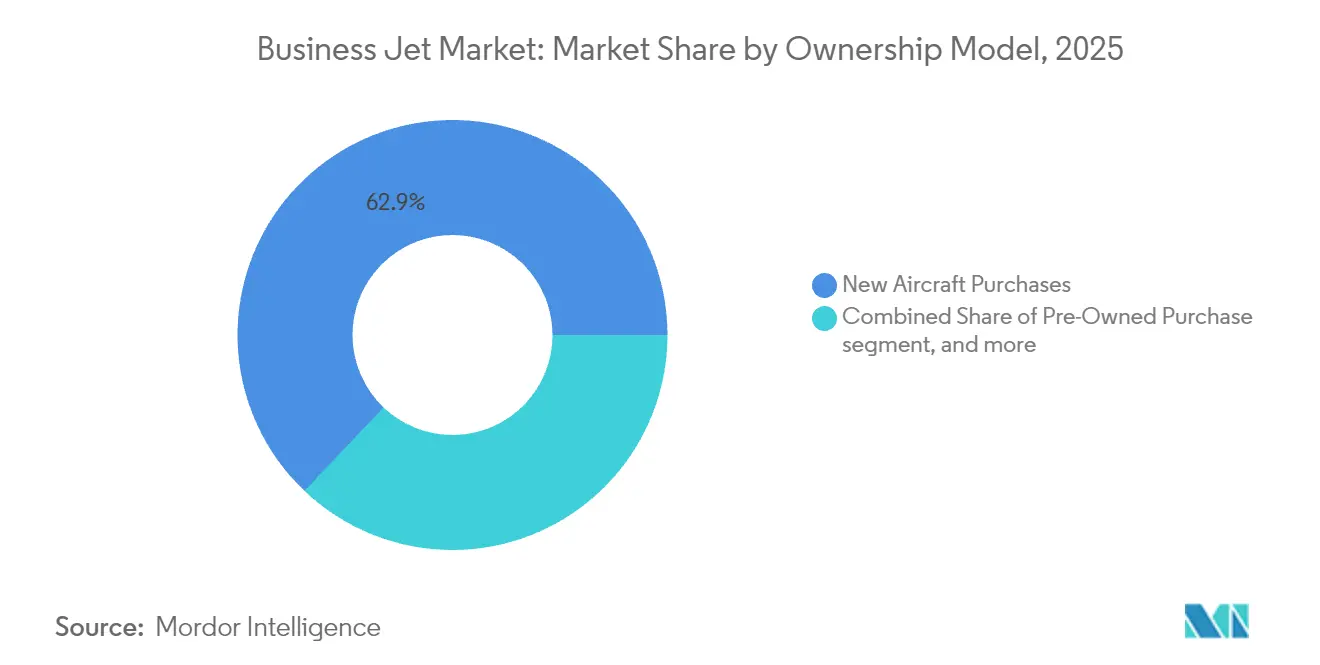

- 所有モデル別では、2025年のビジネスジェット市場規模において新機購入が62.90%のシェアを占め、ジェットカードおよび会員制プログラムは2031年までCAGR 7.92%で成長すると予測されています。

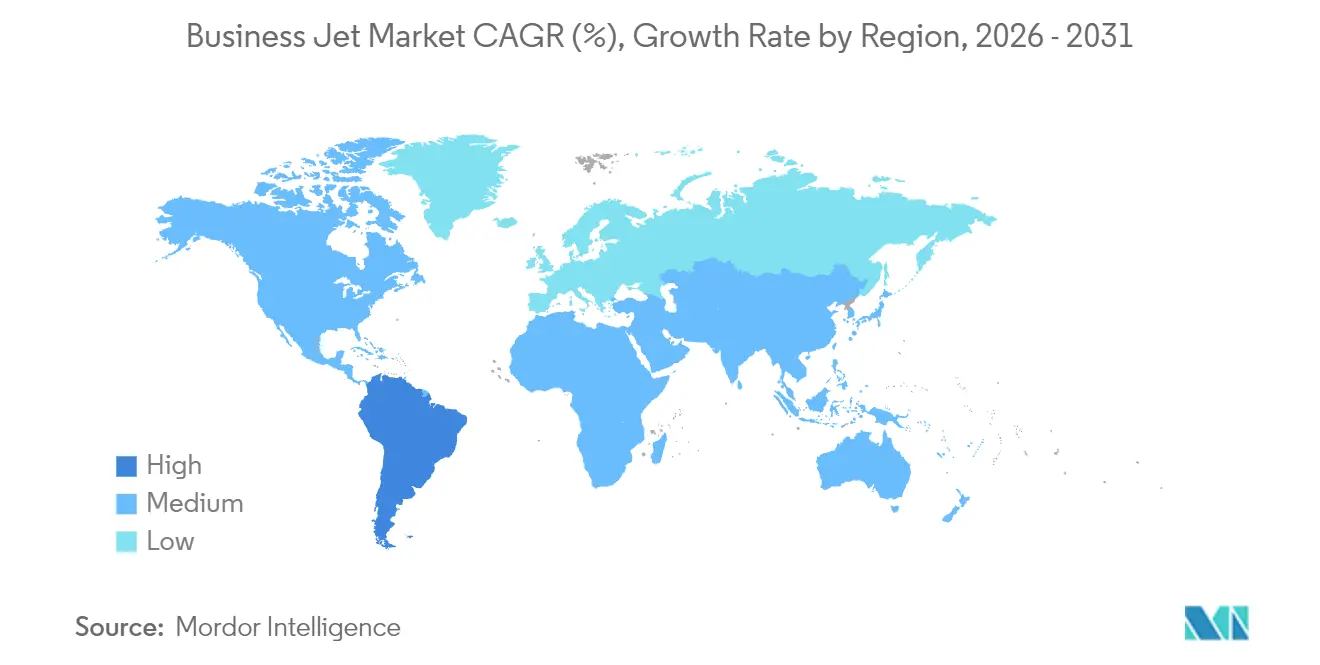

- 地域別では、2025年に北米が66.25%のシェアで首位に立ち、南米は2031年までCAGR 8.72%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のビジネスジェット市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRの予測に対する影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリート更新サイクルの加速 | +1.2% | 世界的、特に北米と欧州に集中 | 中期(2〜4年) |

| 超長距離路線の拡大 | +0.8% | 世界的、アジア太平洋地域および中東路線で最も顕著 | 長期(4年以上) |

| フラクショナルオーナーシッププログラムの普及 | +0.7% | 北米と欧州が中核、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 水素電気の研究開発が環境意識の高い超富裕層個人(HNWI)を引き付ける | +0.6% | 欧州と北米で早期採用、世界的な波及効果 | 長期(4年以上) |

| 暗号資産による富が裁量的移動需要を創出 | +0.5% | 世界的、テクノロジーハブと金融センターに集中 | 短期(2年以内) |

| eVTOLビジネスジェットのインターライニングパートナーシップ | +0.4% | 北米と欧州での初期展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリート更新サイクルの加速

米国のビジネスジェットの平均機齢は2024年に18.5年に達し、燃料コストと整備費用が急激に上昇する中、運航会社は旧式機材の早期更新を迫られています。[1]Aviation Week Network、「ビジネス航空MROコストとインフレトレンド」、aviationweek.com 新型モデルは最大30%の燃費削減と40%長いメンテナンス間隔を実現し、表示価格にもかかわらず総所有コストを魅力的なものにしています。保険会社は旧型機体に対して高い保険料を課すようになり、経済合理性はさらに更新の方向へ傾いています。ハネウェルは今後10年間で2,800億USDの更新需要機会を予測しており、大型キャビンジェットが最大のシェアを占めると見ています。[2]Honeywell Aerospace、「ハネウェル、今後10年間で8,500機の新型ビジネスジェット(総額2,800億USD)を予測」、honeywell.com 高度技術を採用したコックピットはパイロット訓練の義務要件とも一致しており、更新の波を一層強固にしています。

超長距離路線の拡大

GulfstreamのG700は2024年に65以上の路線記録を更新し、7,750海里のノンストップ飛行が可能な航空機への需要を裏付けました。[3]Gulfstream Aerospace Corporation、「Gulfstream G700航空機概要」、gulfstream.com BombardierのGlobal 8000は2025年に8,000マイルの航続距離でサービスを開始し、ニューヨーク〜ドバイやロンドン〜シンガポール間を給油なしで飛行することが可能となります。アジア太平洋地域のオーナーは、脆弱なハブインフラをまたぐノンストップ路線のタイムゾーン効率を重視しています。運航会社はこれらの航空機における利用率が30〜40%高いと報告しており、それがより強固な収益利回りへとつながっています。これらの超長距離任務の追求は、より大きな燃料タンクと軽量複合材構造への研究開発費の配分をもたらしています。

フラクショナルオーナーシッププログラムの普及

フラクショナル出発便数は2019年比56%増加し、2024年には過去最高の578,835フライトに達しました。このモデルは、柔軟でアセットライトな航空利用を求める若年層の超富裕層個人(UHNWI)に支持されています。24〜36か月のOEM納入スロット待ちが見込み客をフラクショナルソリューションへと誘導し、即時のリフトを提供しています。欧州の規制当局は共同所有の制約を緩和しつつあり、アジア太平洋地域への普及への道を開いています。航空機価格の上昇により、フラクショナルシェアはより効果的に残存価値を維持し、プログラムの経済性を支えています。

水素電気の研究開発が環境意識の高い超富裕層個人を引き付ける

Sirius AviationとBMWは2024年に水素電気コンセプトを発表し、1,150マイルの航続距離を誇り、ネットゼロ飛行プロファイルを強く求める購入者をターゲットとしています。[4]Sirius Aviation、「水素電気ビジネスジェットの開発」、siriusaviation.com Beyond AeroのBYA-1は800〜930マイルの能力を主張しており、EUのHYDEAプロジェクトは水素プロトタイプに1億1,600万EUR(1億3,415万USD)を割り当てました。アーリーアダプターはグリーンソリューションに対してプレミアムを支払う意欲があり、ビジネスジェット市場を従来の推進方式を超えて拡大させています。Rolls-RoyceとGEのテストベッドは10年代後半のフレームワークに向けた技術的成熟を加速させています。この研究開発の推進はOEMのブランドエクイティを高め、企業のESG要件と一致しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測に対する影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い取得コストと運営コスト | -0.9% | 世界的、新興市場で最も深刻 | 短期(2年以内) |

| ICAOのCORSIAと炭素税リスク | -0.6% | 世界の国際線運航 | 中期(2〜4年) |

| 企業のESG主導による飛行削減誓約 | -0.4% | 北米と欧州の企業市場 | 中期(2〜4年) |

| 持続可能航空燃料(SAF)のサプライチェーンのボトルネック | -0.3% | 世界的、生産インフラが限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い取得コストと運営コスト

新機の定価は年間8〜12%上昇しており、ジェットA燃料は2024年に1ガロン当たり6.07USDに達しました。部品のインフレと技術者不足がコスト圧力を増幅させており、整備労働費は現在1時間当たり138〜161USDが平均となっています。保険料は、特に国際路線の戦争リスクカバレッジについて高い水準が続いています。こうした支出は、新規参入見込み客を完全所有よりもチャーターや会員制プログラムへ向かわせる要因となっています。新興市場の購入者は、通貨の弱さと限られた資金調達オプションにより、このような状況を最も強く感じています。

ICAOのCORSIAと炭素税リスク

CORSIAは2035年まで排出量を2019年水準の85%に制限しており、運航会社はオフセットを購入するか飛行を制限するかを選択しなければなりません。欧州の炭素税にはビジネスジェットも含まれるようになり、CORSIAコストに加えて課税されます。コンプライアンスには専門的なモニタリングソフトウェアと法的相談が必要であり、小規模な運航会社の間接費を増大させます。上限を超えた飛行には厳しいペナルティが課されるため、限界的なフライトを抑制します。新型で燃費効率の高いフリートを保有する運航会社の方が有利な立場にあり、更新のトレンドをさらに強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機体タイプ別:航続距離重視の大型ジェットがリーダーシップを延伸

大型キャビンプラットフォームは2025年の納入機数の81.62%を占め、大陸横断路線での給油停止を省ける機材を求める購入者の意向を反映しています。このセグメントは2031年に向けてCAGR 3.74%で拡大すると予測されており、最大19名の乗客をフラットベッドの快適さで運べる新型機が牽引役となっています。広いキャビンは多くの手荷物スペース、大型のギャレー、専用クルーレストを確保し、一夜のトリップにおける任務遂行能力を高めています。中型ジェットは、直接運航コストの低減を求めるコーポレートシャトル運航会社の間で一定の支持を維持しており、軽量ジェットは短距離・パイロットオーナーの任務に対応しています。

購入者は大型モデルを選択する際に、ビジネスジェット市場の効率性の向上、より短いメンテナンス間隔、より有利な保険条件を挙げています。OEMは薄型カーボンファイバー翼、高推力エンジン、15時間フライトでの疲労を軽減するキャビン高度低減によって応えています。機齢が上昇するにつれ、運航会社は経済性の段階的変化を体感しており、2005年製の旧式機からのアップグレードにより、標準的な450時間サイクルにおける年間運航コストを250万USD節約できます。その結果、大型ジェットのカテゴリーは予測期間を大幅に超えてもビジネスジェット市場の核心であり続けるでしょう。

エンドユーザー別:チャーターとエアタクシーのモメンタムが高まる

個人所有は2025年の移動数の53.88%を依然として占めているものの、デジタル予約アプリが参入障壁を下げる中、チャーター・エアタクシーの利用は年率7.55%で成長しています。若年層の富裕層は従量制の利便性を重視し、乗組員、整備、減価償却をステータスシンボルではなく煩わしいものと見ています。企業の出張部門は時間的制約の厳しい旅程にチャーターを承認するようになっており、軽量・超中型ジェットへの需要を押し上げています。

チャーター運航会社はデータアナリティクスを活用してルーティングを最適化しており、これにより利用率を歴史的な平均350時間から機体当たり500時間超へと引き上げています。資産利用率の向上により固定費が分散され、より鋭敏な時間単位料金の設定が可能となり、かつて商業航空会社を利用していた中小企業を引き付けています。並行して、政府や特殊任務機関がビジネスジェットプラットフォームで監視・医療搬送フリートをアップグレードしており、このエンドユーザーセグメントをビジネスジェット市場全体の中で安定的に保っています。

所有モデル別:会員制プログラムが普及を拡大

新機購入は2025年に62.90%で依然として優位を占めていますが、OEMのリードタイムが最長3年に延びていることを背景に、ジェットカードと会員制スキームがCAGR 7.92%で上昇しています。これらのプログラムは4〜10時間前の通知で航空機を保証し、事前に固定時間単位料金を設定することで予算管理を容易にしています。中古機は活発に取引されていますが、オーナーが新機の納入を待ちながら売却を遅らせているため、供給は依然として逼迫しています。

フラクショナルオーナーシップは、規制当局がドバイからシンガポールまで共有資産構造を承認する中でグローバル化が進んでいます。このモデルは残存価値リスクを軽減し、年間50〜200時間飛行する購入者に支持されています。一方、サブスクリプションプランはラウンジアクセスや炭素オフセットバンドルを含む段階的特典を提供しており、ESG意識の高いフライヤーを惹きつけています。これらのイノベーションが組み合わさることで顧客ファネルを拡大させ、ビジネスジェット市場の長期的な健全性を支えています。

地域分析

北米は2025年に66.25%のシェアを維持しており、5,000以上のジェット対応空港、成熟したフラクショナルプログラム、世界最大の超富裕層個人(UHNWI)人口がその背景にあります。米国企業は拠点間の直行移動による生産性向上を重視しており、更新サイクルが発注活動を牽引しています。カナダとメキシコは、資源産業とニアショアリングサプライチェーンからの安定した需要を加えています。

南米はブラジルの農業ビジネスの拡大と富裕層の増加に牽引され、2031年までCAGR 8.72%で最も成長の速い地域となっています。同国はすでに約3,000機のビジネス航空機を保有しており、Embraerの現地サポート体制から恩恵を受けています。アルゼンチン、チリ、コロンビアは鉱業と金融サービスのクラスターへの漸進的な成長をもたらしています。越境フライト計画規則の改善により、運航会社はフロリダからの再配置ではなく地域内を拠点として航空機を置くことが奨励されています。

欧州は成熟した需要に直面しているものの、持続可能性へと軸足を移しており、SAFの義務化と将来の水素ハブが購入基準の枠組みとなっています。アジア太平洋地域は、世界平均の1.36%に対して年間2.02%のフリート拡大を記録しており、新規空港の開設とスロット規制の緩和によって路線数が増加している中国、インド、東南アジアが牽引しています。中東とアフリカはニッチながら戦略的な存在であり、アラブ首長国連邦とサウジアラビアは欧州、アジア、アフリカを結ぶ超長距離路線のストップオーバーハブとして機能しています。これらのダイナミクスが総合的に、西側諸国における更新主導の成熟と南側諸国における初期成長のバランスをとった多様なビジネスジェット市場を形成しています。

競争環境

Gulfstream、Bombardier、Dassaultはプレミアムティアの核を成しており、7,500〜8,000マイルの航続距離とGulfstreamのSymmetryスイートのような先進的なフライトデッキを提供しています。これらの既存プレーヤーはグローバルなサービスネットワークを活用してアフターマーケットの年間収益を確保しています。TextronとEmbraerは軽量・中型セクターで競争し、Honda Aircraftはオーバーザウィングエンジンデザインで効率的な短距離運航をターゲットに市場シェアの獲得を目指しています。

技術的差別化は、予知保全アルゴリズム、複合材構造、疲労を軽減するキャビン高度イノベーションを中心に展開されています。Rolls-RoyceのPearlエンジンとPratt & WhitneyのPW800エンジンは、CORSIAの目標に沿った15%の比燃料消費率の改善を約束しています。OEMはまた、部品、フライトプランニングアプリ、ダウンタイム保証をバンドルしたサブスクリプション型サポートパッケージを展開し、顧客との関係を深めています。

中国とトルコからの新規参入者が独自プラットフォームを模索しており、10年代後半には生産能力の圧力を加える可能性があります。一方、既存プレーヤーはSAF契約と水素テストパートナーシップを通じて炭素リスクをヘッジし、環境意識の高い富裕層購入者の間でファーストムーバーアドバンテージを獲得しようとしています。全体として中程度の集中度が続いているものの、持続可能な推進システムとデジタルサービスの追求がビジネスジェット市場の競争境界線を描き直し続けています。

ビジネスジェット業界のリーダー企業

Bombardier Inc.

General Dynamics Corporation

Textron Inc.

Dassault Aviation SA

Embraer S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Honda Aircraft Co.は、旧HondaJet 2600コンセプトとして知られていた航空機の最初のテスト機の生産を開始し、ノースカロライナ州での翼構造組み立てから着手しました。

- 2025年5月:Bombardierの初号機量産型Global 8000ビジネスジェットが、量産飛行プロトコルに基づいてトロント・ピアソン国際空港から初飛行を完了し、主要システムのテストを行いました。

- 2024年10月:TextronはCessna Citationの次世代軽量ジェットラインナップを発表し、Cessna Citation M2 Gen3、CJ3 Gen3、CJ4 Gen3を導入しました。

- 2024年3月:GulfstreamはG700の米国連邦航空局(FAA)型式証明を取得し、顧客への引き渡しを開始して、7,750マイルカテゴリーの幕開けを告げました。

世界のビジネスジェット市場レポートスコープ

| 大型ジェット |

| 中型ジェット |

| 軽量・超軽量ジェット |

| 個人オーナー |

| 企業・法人 |

| チャーター・エアタクシー運航会社 |

| 訓練・学術機関 |

| 政府・特殊任務運航会社 |

| 新機購入 |

| 中古機購入 |

| フラクショナルオーナーシップ |

| ジェットカード・会員制 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| フィリピン | ||

| その他のアジア太平洋地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 中東とアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アルジェリア | ||

| その他のアフリカ | ||

| 機体タイプ別 | 大型ジェット | ||

| 中型ジェット | |||

| 軽量・超軽量ジェット | |||

| エンドユーザー別 | 個人オーナー | ||

| 企業・法人 | |||

| チャーター・エアタクシー運航会社 | |||

| 訓練・学術機関 | |||

| 政府・特殊任務運航会社 | |||

| 所有モデル別 | 新機購入 | ||

| 中古機購入 | |||

| フラクショナルオーナーシップ | |||

| ジェットカード・会員制 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| インドネシア | |||

| タイ | |||

| マレーシア | |||

| フィリピン | |||

| その他のアジア太平洋地域 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| その他の南米 | |||

| 中東とアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アルジェリア | |||

| その他のアフリカ | |||

市場の定義

- 航空機タイプ - 一般航空には、コーポレート航空、ビジネス航空、その他の空中作業に使用される航空機が含まれます。

- 航空機サブタイプ - プライベートジェットであり、少人数グループの輸送を目的として設計され、様々な用途に使用されるビジネスジェットが本調査に含まれています。

- 機体タイプ - 乗客輸送能力と飛行距離範囲に応じた軽量ジェット、中型ジェット、大型ジェットが本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称で、世界中の航空会社で構成される業界団体であり、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称で、世界中の航空と航法を支援する国際連合の専門機関です。 |

| 航空運航証明(AOC) | 国家航空当局が付与する証明書で、商業飛行活動の実施を許可するものです。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録された国の民間航空当局によって発行される航空機に対する証明書です。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財・サービスの市場価値を金銭的に測定したものです。 |

| 有償旅客キロ(RPK) | 航空会社のRPKとは、各フライト区間で運搬された有償旅客数に区間距離を乗じた積の総計であり、すべての有償旅客が移動した総キロ数です。 |

| 座席利用率(ロードファクター) | ロードファクターは航空業界で使用される指標で、旅客で埋まった利用可能座席数の割合を測定するものです。 |

| 相手先ブランド製造会社(OEM) | 相手先ブランド製造会社(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その別の会社が完成品をユーザーに販売する企業として定義されます。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載時の重量。 |

| 耐空性 | 航空機またはその他の空中装備・システムが、航空乗組員、地上要員、旅客または第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品のカテゴリー(航空機、エンジン、プロペラ)に適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地運営者(FBO) | 空港で運営する事業者または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供しています。 |

| 富裕層個人(HNWI) | 富裕層個人(HNWI)とは、流動性のある金融資産が100万USD超の個人のことです。 |

| 超富裕層個人(UHNWI) | 超富裕層個人(UHNWI)とは、流動性のある金融資産が3,000万USD超の個人のことです。 |

| 米国連邦航空局(FAA) | 米国連邦航空局(FAA)は米国の運輸省の部門であり、航空に関する事項を所管しています。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まで米国内のすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関(EASA)は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上指揮統制センターを搭載し、武装部隊を指揮する航空機です。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)、別名北大西洋同盟は、28の欧州加盟国と2つの北米加盟国からなる計30か国の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコの既存の多様な戦闘機、打撃機、対地攻撃機を代替することを目的とした開発・調達プログラムです。 |

| 軽量戦闘機(LCA) | 軽量戦闘機(LCA)は、軽量でマルチロールなジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘任務のために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、提言を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、海上哨戒任務、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救助(SAR)において長時間海上で活動するよう設計された固定翼航空機です。 |

| マッハ数 | マッハ数は、真対気速度と所与の航空機の飛行高度における音速との比率として定義されます。 |

| ステルス航空機 | ステルスは、低観測性(LO)技術と教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知からほぼ不可視にするものです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場データと照合してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年度の市場規模推計は、収益と数量ベースで提供されます。販売量への換算にあたっては、平均販売価格(ASP)は予測期間を通じて各国で一定に保たれており、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場から幅広い一次調査専門家のネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証します。回答者は、調査対象市場の総合的な把握のために、様々な階層と機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム