ビジネスプロセス管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

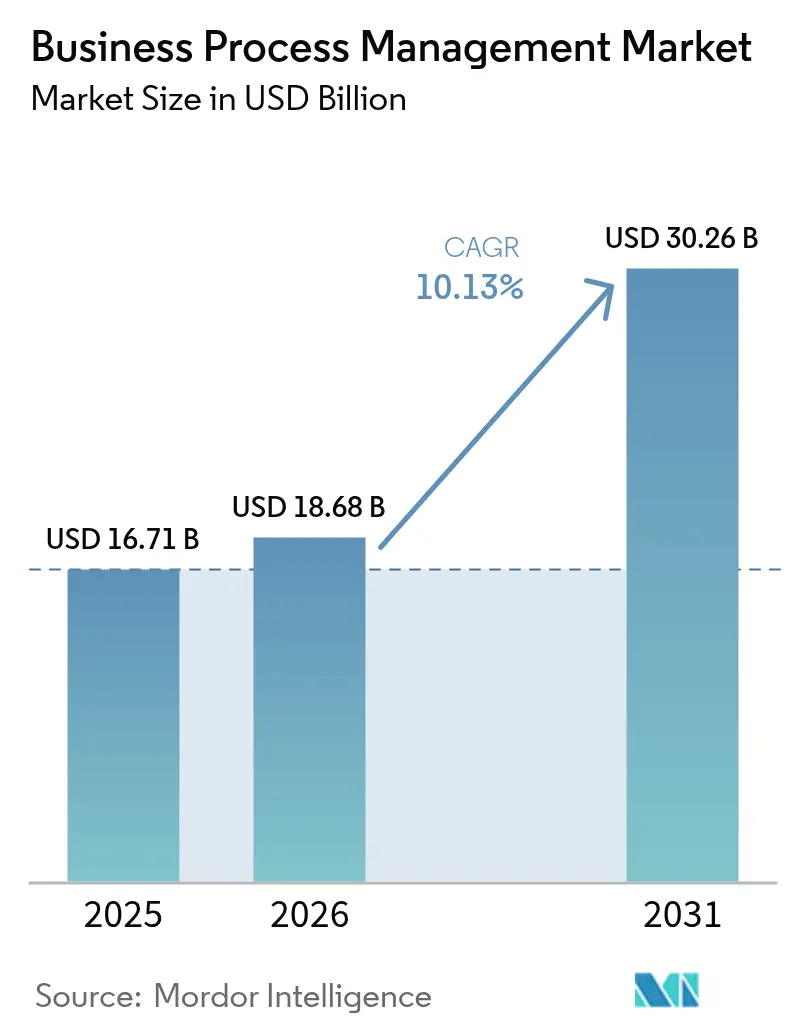

| 市場規模 (2026) | 18.68 十億米ドル |

| 市場規模 (2031) | 30.26 十億米ドル |

| 成長率 (2026 - 2031) | 10.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジネスプロセス管理市場分析

ビジネスプロセス管理市場規模は、2025年の167億1,000万米ドル、2026年の186億8,000万米ドルから、2031年までに302億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.1%を記録すると予測されます。需要は基本的なワークフロー自動化から、自律型AIエージェントがクラウドネイティブ環境においてマルチステッププロセスを調整しながら銀行・ヘルスケア規制当局が求めるコンプライアンスロジックを組み込む「エージェント型オーケストレーション」へとシフトしています。2026年初頭に実施された調査では、ITリーダーの81%がエージェント中心のオーケストレーションを不可欠と位置付け、79%が2028年までに自動化予算を少なくとも20%増加させる意向を示しており、プロセスインテリジェンスが経営レベルの優先事項となっていることが確認されています。クラウド展開は2025年においても引き続き収益を主導しましたが、データ主権に関する法規制の強化とオンプレミス制御を手放さずに弾力性を求める企業ニーズを背景に、ハイブリッドモデルが急速に拡大しています。デジタルツインシミュレーションがサービスレベル違反に発展する前にボトルネックを顕在化させるプロセスマイニングへの関心も高まっており、この機能は製造業および金融サービスのワークフロー全般で強く支持されています。

主要レポートのポイント

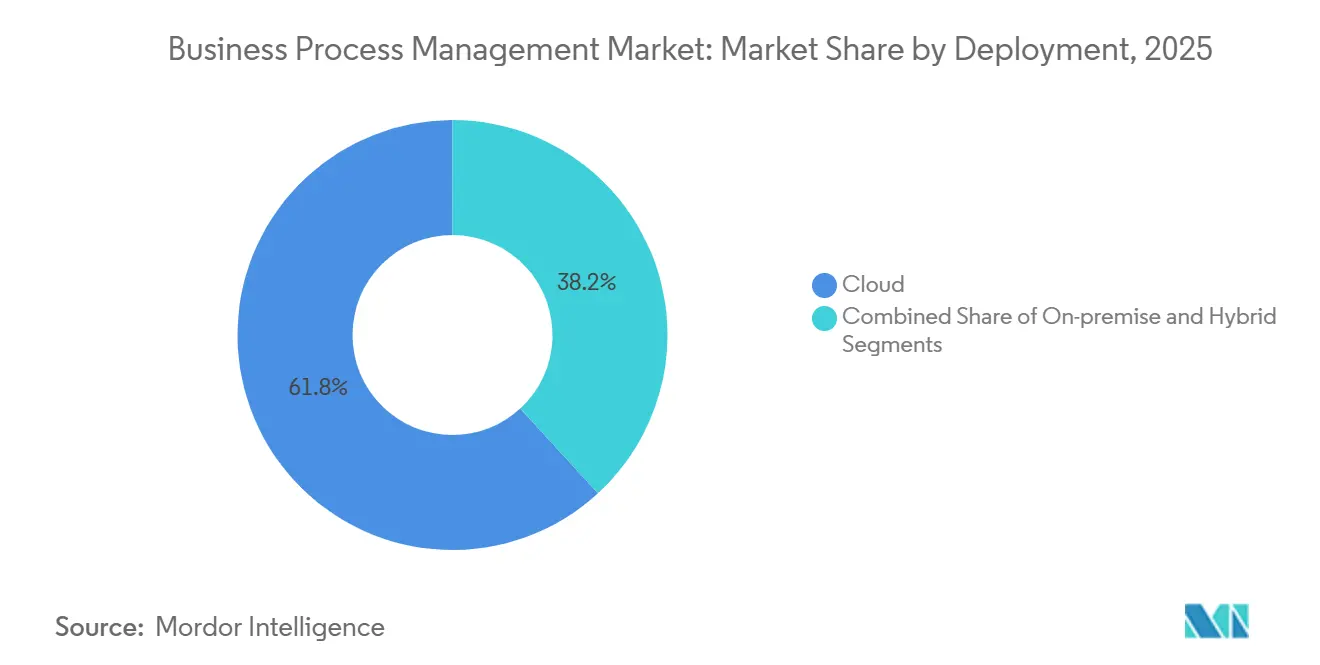

- 展開形態別では、クラウドが2025年のビジネスプロセス管理市場シェアの61.83%を占めてトップとなり、ハイブリッド構成は2031年にかけてCAGR 10.2%で成長すると予測されます。

- ソリューション別では、プロセス自動化が2025年のビジネスプロセス管理市場規模の27.64%を占め、プロセスマイニングは2026年から2031年にかけてCAGR 10.2%で進展しています。

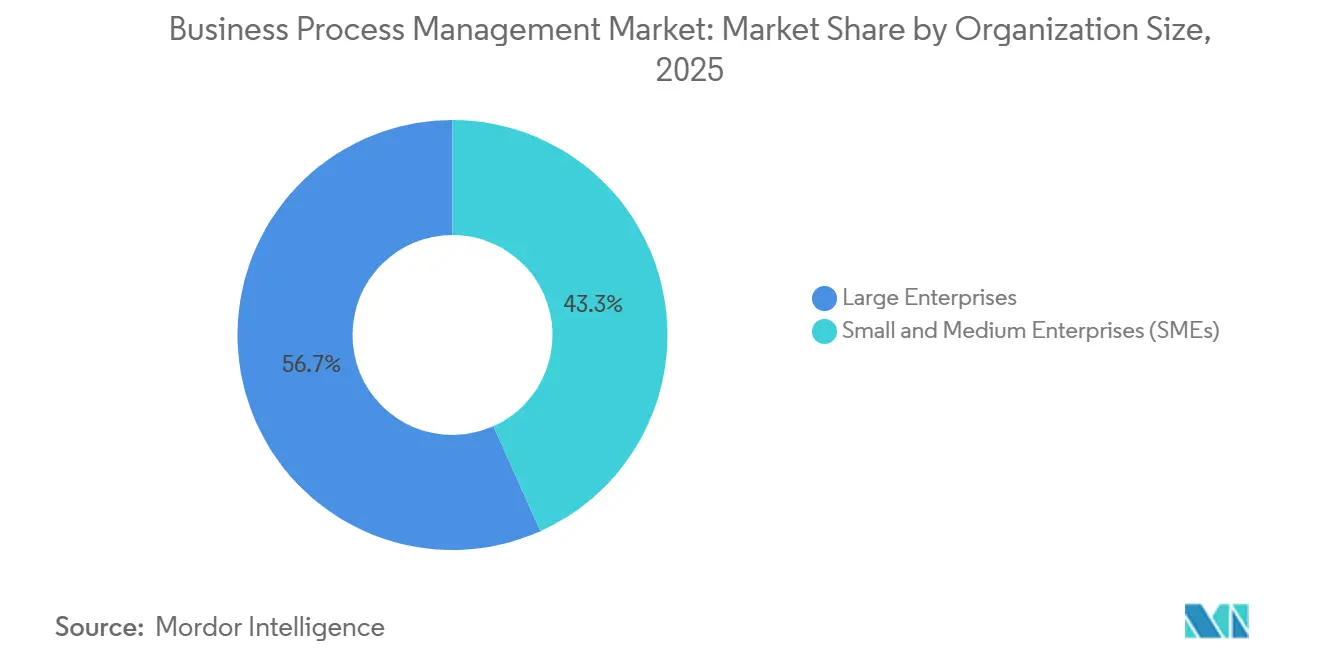

- 組織規模別では、大企業が2025年の支出シェアの56.71%を占め、中小企業(SME)は2031年にかけてCAGR 10.3%で最も速い成長を示しています。

- エンドユーザー別では、BFSIが2025年に21.92%のシェアでトップとなり、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 10.6%で最も速い拡大を見せると予測されます。

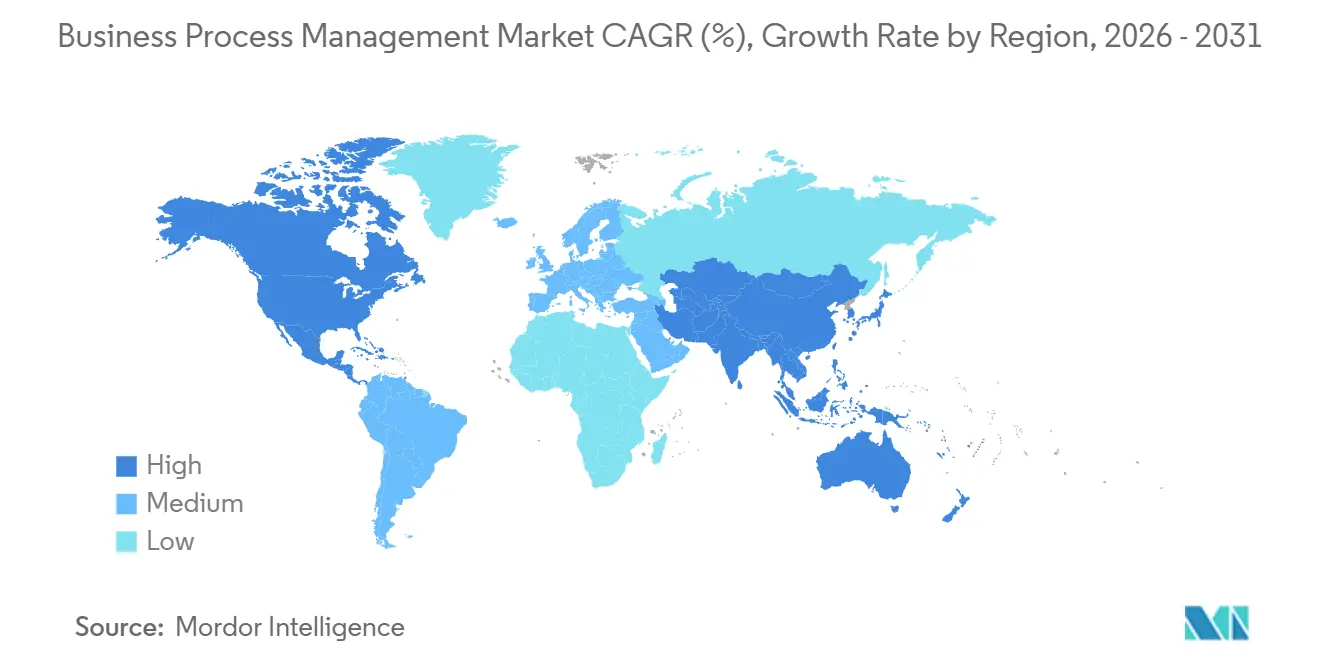

- 地域別では、北米が2025年に34.48%の収益シェアを維持し、アジア太平洋地域が予測期間中に最高のCAGR 10.8%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビジネスプロセス管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ローコード・ノーコードBPMスイートの採用加速 | +2.1% | 北米および西欧で早期の成果を伴うグローバル | 短期(2年以内) |

| クラウドネイティブプロセス自動化プラットフォームへの需要拡大 | +1.8% | グローバル、APACを中心に中東へ波及 | 中期(2〜4年) |

| RPAとAIを統合したハイパーオートメーション施策の拡大 | +2.3% | 北米およびEU、APACの製造拠点へ拡大 | 中期(2〜4年) |

| BFSIおよびヘルスケアにおけるコンプライアンス主導のデジタルトランスフォーメーション | +1.6% | EU(DORA、CSRD)、北米(HIPAA、SEC)、APAC(各国データ居住法) | 長期(4年以上) |

| 最適化に向けたプロセスマイニング主導デジタルツインの台頭 | +1.4% | グローバル、製造地域(ドイツ、中国、日本)に集中 | 長期(4年以上) |

| BPMソリューション内へのESGレポーティングワークフローの組み込み | +0.9% | EU(CSRD義務化)、北米(SEC自主開示)、APACで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ローコードまたはノーコードBPMスイートの採用加速

ローコードBPMスイートは、ドラッグ&ドロップ型モデラーがビルドサイクルを数ヶ月から数週間に短縮し、ビジネスチームがコードなしで承認やドキュメントルーティングを自動化できるようになったことで、2025年に企業採用率86%を達成しました。この急増は開発の民主化をもたらす一方、シチズンデベロッパーがバージョン管理を迂回する可能性があり、監査担当者が変更を追跡できなくなるシャドーITリスクを高めています。ベンダーはロールベースのアクセス制御と自動ポリシーチェックを組み込むことで対応していますが、マルチテナントクラウド全体での適用は依然として一貫性を欠いています。したがって、戦略的な成功は、ローコードの柔軟性を集中型プロセスリポジトリと必須のピアレビューと組み合わせ、ITをゲートキーパーからキュレーターへと再定義することにかかっています。このバランスを実現した組織は、SOXおよびISO 9001へのコンプライアンスを損なうことなく、リリース速度の向上を報告しています。[1]Kissflow、「ローコード統計」、kissflow.com

クラウドネイティブプロセス自動化プラットフォームへの需要拡大

Kubernetesとイベント駆動型メッセージングで稼働するクラウドネイティブアーキテクチャは、水平スケーラビリティとゼロダウンタイムアップグレードを求める企業によって、モノリシックなオンプレミスのスイートを置き換えつつあります。Camunda 8のZeebeエンジンは、毎秒数百万インスタンスを処理する分散クラスター全体にワークフロー状態を分散させており、この機能は2025年のeコマースおよびロジスティクスのピークシーズン急増時に重要性を証明しました。ハイブリッドパターンは過渡的なものではなく恒久的なものとなりつつあり、機密性の高い与信判断プロセスはオンプレミスに保持しながら、顧客向けワークフローはパブリッククラウドにバーストさせる形が定着しています。真のクラウドネイティブ化を実現するには、非同期イベントストリーム、コードとしてのインフラパイプライン、ブルーグリーンリリースが必要であり、展開リスクを低減しフィーチャーデリバリーを加速します。

RPAとAIを統合したハイパーオートメーション施策の拡大

ハイパーオートメーションは現在、プロセスマイニング、RPA、機械学習を統合プログラムに融合させています。企業の25%がすでにAIインサイトを本番ワークフローに取り込んでおり、74%が2027年までにそうする計画です。UiPathの生成AI強化により、ボットはルールベースのトリガーなしに非構造化メールを解釈してエンドツーエンドのプロセスを起動できるようになりました。決定論的自動化から適応型自動化へのシフトは回復力をもたらす一方で監査可能性を複雑にしており、企業はDORAに基づく欧州銀行監督機構などの規制当局向けに予測と信頼スコアを記録する説明可能なAIツールを採用するよう促されています。[2]欧州銀行監督機構、「デジタル運用レジリエンス法」、eba.europa.euしたがって、成功した展開はAIモデルと透明なガバナンスを組み合わせて信頼を維持します。

BFSIおよびヘルスケアにおけるコンプライアンス主導のデジタルトランスフォーメーション

規制当局は、業務レジリエンス、データ保護、ESGレポーティングの義務を法律に直接組み込むようになっており、銀行や病院はプロセスモデル内にコンプライアンスを体系化することを余儀なくされています。EUのデジタル運用レジリエンス法および米国の改訂HIPAAルールはいずれも、継続的なモニタリングと監査可能なワークフローを要求しています。ビジネスプロセスプラットフォームは、インシデント報告、サードパーティリスクレビュー、同意管理タスクを自動化し、手作業を削減して罰金を軽減します。新たな義務は通常、複数年の移行期間を設けるため、投資は長期にわたって着実に行われ、循環的なIT予算を超えた需要を維持します。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 異種ITランドスケープにおける統合複雑性の増大 | -1.2% | グローバル、レガシーERPシステムを持つ企業(北米、欧州)で深刻 | 中期(2〜4年) |

| エンタープライズ全体展開における高い初期コストと不確実なROI | -1.5% | グローバル、コスト敏感地域の中堅市場およびSMEに特に影響 | 短期(2年以内) |

| シチズンデベロッパーBPM施策を統括するスキル不足 | -0.8% | グローバル、北米および西欧に人材集中 | 中期(2〜4年) |

| 独自プロセスモデル標準によるベンダーロックインリスク | -0.6% | グローバル、マルチベンダーIT戦略を持つ企業に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

異種ITランドスケープにおける統合複雑性の増大

企業はレガシーERPやメインフレームシステムと並行して数百のSaaSアプリケーションを運用しており、チームは異なる認証スキーム、データモデル、エラープロトコルを単一のオーケストレーション層に接続することを余儀なくされています。BPMプラットフォームはユニバーサルコネクタを提供しますが、多くのブラウンフィールドシステムはバッチファイルまたはSOAPエンドポイントしか公開していないため、統合エンジニアは技術的負債を増大させるカスタムミドルウェアに頼らざるを得ません。ワークフローのわずかな変更がアダプター、スキーマ、下流アプリ全体に波及し、リリースサイクルを延ばしてリグレッションリスクを高めます。APIファーストの設計でコアプラットフォームを近代化し、イベント駆動型アーキテクチャを採用することで結合度を低減できますが、大規模なシステム群には、モニタリングを集中化してエンジニアリングオーバーヘッドを削減するサービスとしての統合プラットフォームへの継続的な投資が必要です。

エンタープライズ全体展開における高い初期コストと不確実なROI

包括的なBPMプログラムには、6桁のソフトウェアライセンス、複数年にわたるコンサルティング契約、堅牢なクラウドまたはオンプレミスクラスターが必要であり、実際の価値が生まれる前に総所有コストが数百万ドルに達します。コンプライアンスリスクの低減などの無形の利益は、直接的なコスト削減よりも定量化が難しく、予算承認を複雑にします。変更管理の失敗は、スタッフが非公式な慣行を維持するために新しいワークフローを迂回することで、予測された効率化の恩恵を損なうことが多くあります。ベストプラクティスを採用する組織は、12ヶ月以内に測定可能な節約をもたらす高ボリューム・低複雑性のタスクから展開を開始し、その成果をより複雑な自動化に再投資しながら、自動化が人間の役割を置き換えるのではなく補完する方法を明確にするステークホルダーエンゲージメントと技術的なワークストリームを組み合わせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッドアーキテクチャが主権と弾力性のバランスを実現

クラウドは2025年のビジネスプロセス管理市場シェアの61.83%を維持しましたが、データ居住ルールの普及に伴い、ハイブリッド構成は2031年にかけてCAGR 10.2%で上昇しています。銀行は業務レジリエンス原則を満たすためにプライベートクラウドで与信スコアリングエンジンを稼働させながら、グローバルなスケーラビリティを提供するパブリッククラウドへ顧客オンボーディングをシフトしています。[3]国際決済銀行、「業務レジリエンスの原則」、bis.org地域をまたいだアクティブ・アクティブレプリケーションにより、シームレスなフェイルオーバーが可能となり、この機能は2025年の米国東部リージョン1障害時にハイブリッド顧客が数分以内にオンプレミスクラスターへワークフローを再ルーティングした際に実証されました。

ハイブリッドパターンは橋渡しではなく終着点となっています。Kubernetesを通じてパッケージ化されたコンテナ化プロセスエンジンにより、環境をまたいだ同一展開が可能となり、設定のずれが解消されます。企業はまた、サービスメッシュとゼロトラストセキュリティを活用して一貫したポリシー適用を確保しています。その結果、ハイブリッド展開に関連するビジネスプロセス管理市場規模は着実に拡大すると予測されており、最終的な完全パブリッククラウド移行ではなく、オンプレミスとマルチクラウドの長期共存を反映しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

ソリューション別:プロセスマイニングがデータ主導の差別化をもたらす

プロセス自動化は2025年に収益の27.64%を占めましたが、企業が実行をスケールアップする前に発見と最適化を優先するにつれ、プロセスマイニングと分析はCAGR 10.2%で成長しています。CelonisのようなプラットフォームはERPおよびCRMのログから実際のフローを再構築し、手戻りループや違反を明らかにし、コード変更前にデジタルツイン内で修正をシミュレートして節約効果を検証します。

プロセス改善、コンテンツ管理、ケース管理、ビジネスルール、統合スイートは引き続き不可欠ですが、統合スタック内でますます収束しています。ベンダーは調達を簡素化するために、より広範なプラットフォーム内にドキュメント処理とルールエンジンを組み込んでいます。その結果、組織はプロセスマイニングを戦略的なフロントエンドとして位置付け、自動化がフルフィルメントを担うという構造が生まれ、プロセスを継続的に調整するフィードバックループが形成されています。この連携が持続的な需要を支え、ビジネスプロセス管理市場が実行前にインサイトを優先し続けることを確実にしています。

組織規模別:クラウドがSMEのBPM民主化を促進

大企業は2025年の支出の56.71%を占め、プロセスガバナンスを標準化する卓越センターに支えられています。しかし、SaaS価格設定が使用量にコストを合わせ、ローコードスタジオが専門的な統合チームの必要性を排除するにつれ、SMEはCAGR 10.3%を記録しています。QuickBooksおよびShopifyへの事前構築済みコネクタがミドルウェアのオーバーヘッドを排除し、調達および顧客サポートワークフローの迅速な展開を可能にしています。

SMEは依然としてガバナンスのギャップに直面しているため、主要ベンダーはサブスクリプション層に自動セキュリティスキャンと必須バックアップを組み込んでいます。このリスク軽減パッケージングは、人員の比例的な増加なしに採用を加速させ、以前はエンタープライズグレードのプラットフォームから価格的に排除されていた企業のビジネスプロセス管理市場規模を拡大しています。SMEの継続的な採用拡大は、2031年にかけてベンダーに多様化とボリューム成長をもたらすと期待されています。

エンドユーザー産業別:ヘルスケアが患者ジャーニーオーケストレーションで勢いを増す

BFSIは2025年に21.92%の支出でトップとなり、監査可能で回復力のあるワークフローを要求するDORAおよびマネーロンダリング防止義務に牽引されました。しかし、ヘルスケア・ライフサイエンスは、相互運用性と患者同意追跡を強調する改訂HIPAAガイダンスの下で病院がリアルタイムで予約、診断、請求を調整するにつれ、CAGR 10.6%で成長すると予測されています。

政府機関はデジタルインディア補助金の下で市民サービスをデジタル化し、小売業はeコマース、倉庫管理システム(WMS)、ラストマイルロジスティクスを当日配送のために統合し、製造業はIoTセンサーを予知保全ワークフローに結び付けています。これらの多様なユースケースは、ビジネスプロセス管理業界が反復可能なマルチステップ業務を運営するセクター全体に水平的な適用可能性を提供することを裏付けています。

地域分析

北米は2025年のビジネスプロセス管理市場シェアの34.48%を占め、潤沢なベンチャーキャピタル資金とハイパーオートメーションスイートの早期企業採用から恩恵を受けています。SOXやHIPAAなどの米国規制は長年にわたって詳細な監査証跡を要求しており、BPMをコンプライアンスの定番としています。カナダとメキシコは漸進的な成長に貢献しており、メキシコの製造業者はサプライチェーン地理の変化の中でニアショア業務を合理化するためにBPMを活用しています。

欧州は引き続き重要な収益貢献地域であり、企業がICTリスクガバナンスとESGレポーティングをビジネスプロセスに直接組み込むことを要求するデジタル運用レジリエンス法および企業サステナビリティ報告指令に牽引されています。ドイツ、フランス、英国が産業および金融サービスのユースケースを主導し、イタリアとスペインはEU復興基金を市民サービス提供を加速するためにBPMに依存する公共部門デジタル化プログラムに振り向けています。

アジア太平洋地域はCAGR 10.8%で最も速く成長している地域であり、スマート製造への中国の第14次五カ年計画投資、政府向けクラウドBPMに対するインドのデジタルインディア補助金、労働力不足を自動化サービスで補うための日本のソサエティ5.0推進が支柱となっています。韓国および東南アジア経済はレガシーシステムを飛び越えるクラウドファーストのBPMスタックを展開し、中東市場はスマートシティプロジェクトを支援するプロセスオーケストレーションに投資しています。南米およびアフリカの採用は規模が小さいものの、銀行、通信事業者、公共事業者が業務レジリエンスと顧客体験の向上のためにBPMを展開するにつれて増加しています。

競合ランドスケープ

ビジネスプロセス管理市場は中程度に集中しています。IBM、SAP Signavio、Pegasystems、Oracleなどの既存企業は、数十年にわたるERPおよびミドルウェアの関係を通じて大規模なインストールベースを維持していますが、プロセスロジックを独自ランタイムから切り離すCelonisのようなプロセスマイニングリーダーやCamundaのようなオープンソースオーケストレーターによる破壊的革新に直面しています。ベンダーはRPA、AI、ローコード機能を単一スイートに統合することで水平展開を進めています。IBMのCloud Pak for Business AutomationはKubernetes上でワークフローオーケストレーションとコンテンツ管理を組み合わせ、ハイブリッドポータビリティを提供しています。SAP SignavioはS/4HANA内にプロセスインテリジェンスを組み込み、顧客がサードパーティツールなしにコアERPフローを最適化できるようにしています。

水平プラットフォームはドメイン固有のソリューションと競合しています。ServiceNow、Appian、Pegasystemsは、IT、人事、顧客サービスドメイン全体でローコード設計と事前構築済みコネクタを強調しています。UiPathはプロセスマイニング資産を取得した後、RPAからフルスタックオーケストレーションへと進化し、MicrosoftはCopilotをPower Automateに統合して自然言語プロンプトを実行可能なワークフローに変換できるようにしました。臨床試験オーケストレーションやエネルギー取引などのマイクロバーティカルでは引き続きホワイトスペースが広がっており、スタートアップがリソース配分を自己最適化するエージェント型BPMを構築しています。

オープンソースの代替品が参入コストを下げるにつれ、価格競争が激化しています。Camundaはライセンス料を不要にするコミュニティエディションを提供し、予算を実装サポートに振り向けています。Bonitasoftおよびその他のオープンソースプロバイダーも同様のモデルに従い、ベンダーの選択肢を広げてロックインを防いでいます。BPMベンダーとハイパースケーラーのパートナーシップも戦略に影響を与えており、AWS、Microsoft Azure、Google Cloudはインフラクレジットとプロセス自動化展開をバンドルするマーケットプレイス統合を提供しています。

ビジネスプロセス管理業界リーダー

IBM Corporation

Pegasystems Inc.

Appian Corporation

Oracle Corporation

Software AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Camundaは2026年プロセスオーケストレーションレポートを発表し、ITリーダーの81%がエージェント型オーケストレーションを不可欠と見なし、79%が2年間で自動化予算を少なくとも20%引き上げる意向であることを示しました。

- 2025年12月:UiPathは年間経常収益15億7,000万米ドルを報告し、RPA、プロセスマイニング、ドキュメント理解を統合するAI搭載自動化スイートの採用拡大を強調しました。

- 2025年11月:ServiceNowはNow Platformに生成AIを組み込み、ビジネスユーザー向けに自然言語によるプロセス設計とインテリジェントなタスクルーティングを可能にしました。

- 2025年10月:MicrosoftはPower AutomateにCopilot駆動のワークフロー生成機能を追加し、ユーザーが平易な言語でプロセスを記述して実行可能なテンプレートを受け取れるようにしました。

グローバルビジネスプロセス管理市場レポートスコープ

ビジネスプロセス管理(BPM)は、企業目標に沿うために、システム、従業員、顧客、ビジネスパートナーにまたがるビジネスプロセスフローのプロセスモデリング、自動化、実行、制御、測定、最適化の組み合わせを含む規律です。

ビジネスプロセス管理市場レポートは、展開形態(クラウド、オンプレミス、ハイブリッド)、ソリューション(プロセス改善、プロセス自動化、コンテンツ・ドキュメント管理、ケース管理、ビジネスルール管理、統合と最適化、プロセスマイニングと分析)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、政府・公共部門、ヘルスケア・ライフサイエンス、ITおよび通信、小売・消費財、製造・産業、その他エンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| プロセス改善 |

| プロセス自動化 |

| コンテンツ・ドキュメント管理 |

| ケース管理 |

| ビジネスルール管理 |

| 統合と最適化 |

| プロセスマイニングと分析 |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| 政府・公共部門 |

| ヘルスケア・ライフサイエンス |

| ITおよび通信 |

| 小売・消費財 |

| 製造・産業 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ |

| 展開形態別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| ソリューション別 | プロセス改善 | |

| プロセス自動化 | ||

| コンテンツ・ドキュメント管理 | ||

| ケース管理 | ||

| ビジネスルール管理 | ||

| 統合と最適化 | ||

| プロセスマイニングと分析 | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| エンドユーザー産業別 | BFSI | |

| 政府・公共部門 | ||

| ヘルスケア・ライフサイエンス | ||

| ITおよび通信 | ||

| 小売・消費財 | ||

| 製造・産業 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年までのビジネスプロセス管理市場の予測値は?

市場は2026年からCAGR 10.1%で拡大し、2031年までに302億6,000万米ドルに達すると予測されます。

2031年にかけて最も速く成長する展開モデルは?

企業がデータ主権とクラウドの弾力性のバランスを取るにつれ、ハイブリッドアーキテクチャが最高のCAGR 10.2%を記録すると予測されます。

ヘルスケアが他の産業よりも速くBPMを採用している理由は?

改訂されたHIPAA相互運用性ルールと患者ジャーニーオーケストレーションのニーズが、ヘルスケアBPM支出をCAGR 10.6%で押し上げています。

SMEはどのようにして歴史的なBPMコスト障壁を克服していますか?

取引量に連動したSaaS価格設定と事前構築済みコネクタを備えたローコードスタジオにより、SMEは大規模なITチームなしにワークフローを展開できます。

最も高い成長ポテンシャルを示す地域は?

アジア太平洋地域は、政府のデジタル化プログラムとスマート製造投資を背景に、予測CAGR 10.8%でトップとなっています。

最終更新日: