GCCビジネスジェット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.39 十億米ドル |

| 市場規模 (2026) | 3.47 十億米ドル |

| 市場規模 (2031) | 4.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCビジネスジェット市場分析

GCCビジネスジェット市場規模は、2025年の33.9億USDから2026年には34.7億USDへと成長し、2026年〜2031年の期間において4.79%のCAGRで2031年までに43.8億USDに達すると予測されています。この成長は、超富裕層(UHNWI)やファミリーオフィスが時間効率の高いモビリティを戦略的優位性として優先するようになり、裁量的な贅沢品から不可欠なインフラへとシフトしていることによって牽引されています。2025年までにUAEへ9,800人の富裕層(HNW)居住者が加わることに加え、サウジビジョン2030に基づく政府系ファンドの多角化イニシアチブが、世界的な景気後退局面においても購入者およびチャーター利用者の安定した需要パイプラインを支えています。ドバイ・ワールド・セントラル、シャルジャ、マスカット、アルウラにわたる整備・修理・オーバーホール(MRO)施設への投資拡大は、サービス能力を拡充しアフターマーケット収益を押し上げています。さらに、OEMにおけるサプライチェーンの混乱がリードタイムを延長させており、中古機の価値を押し上げるとともに、より多くのユーザーがジェットカードおよびフラクショナルオーナーシッププログラムを採用する動きを促進しています。

主要レポートのポイント

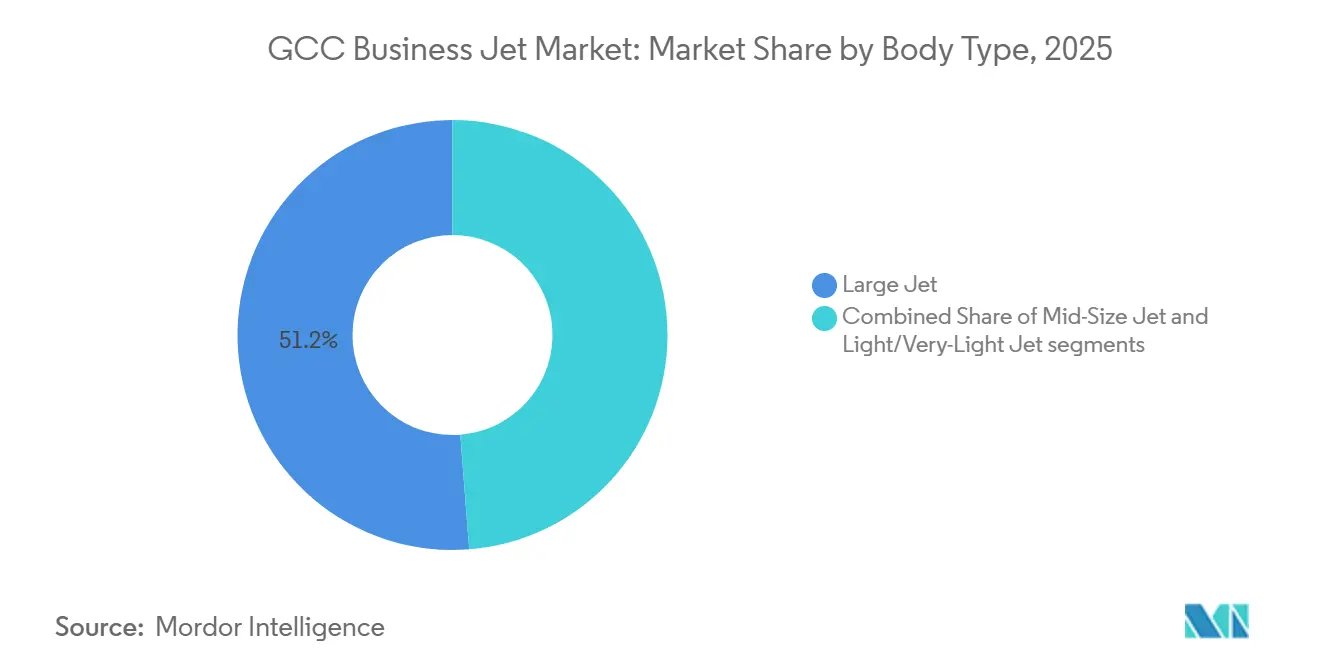

- 機体タイプ別では、大型キャビンプラットフォームが2025年のGCCビジネスジェット市場シェアの51.24%を占め、軽量・超軽量ジェットは2031年にかけて最も高い5.34%のCAGRで成長する見込みです。

- エンドユーザー別では、企業・法人フリートが2025年のGCCビジネスジェット市場の39.59%を占め、チャーター・エアタクシー事業者は2031年までに5.94%のCAGRで成長すると予測されています。

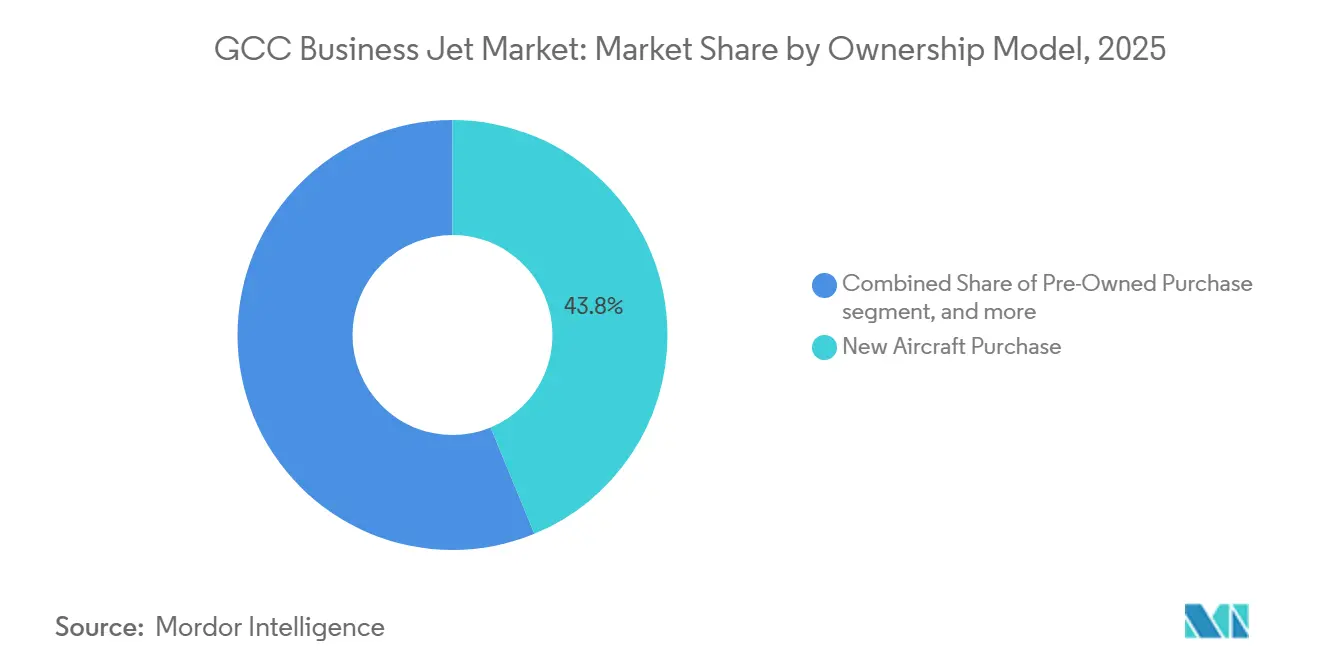

- 所有モデル別では、新機取得が2025年のGCCビジネスジェット市場規模の43.78%を占め、ジェットカードおよびメンバーシッププランは2031年にかけて7.01%のCAGRで増加する見込みです。

- 地域別では、アラブ首長国連邦が2025年の収益の36.59%を占め、オマーンは2031年までに最高の5.81%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCCビジネスジェット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超富裕層およびファミリーオフィスの富の集中の高まり | +1.20% | UAE、サウジアラビア、カタール | 長期(4年以上) |

| ビジョン2030に連動した企業モビリティプログラム | +0.90% | サウジアラビア | 中期(2〜4年) |

| 専用FBOおよびMROインフラの拡充 | +0.70% | UAE、サウジアラビア、オマーン | 中期(2〜4年) |

| OEMサプライチェーンのボトルネックによる中古機需要の増加 | +0.60% | UAE、サウジアラビア | 短期(2年以内) |

| ESG意識の高い企業に支持されるSAF対応長距離ジェット | +0.40% | UAE、サウジアラビア、カタール | 長期(4年以上) |

| イスラム金融に基づくオペレーティングリース構造 | +0.50% | サウジアラビア、UAE、カタール、バーレーン、クウェート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超富裕層およびファミリーオフィスの富の集中の高まり

2025年、UAEの億万長者は1,690億USDを管理し、サウジアラビアの億万長者は810億USDを管理しています。さらに、相続人は今後15年以内に追加で1,530億USDを相続する見込みであり、プライベート航空への安定した需要が確保されています。[1]UBS、「億万長者レポート2025」、ubs.com ドバイには約1.2兆USDの資産を管理する120のファミリーオフィスが拠点を置いており、これらの組織は航空機を贅沢品ではなく取引実行のためのツールとして捉えています。ナイト・フランクによると、UAEは2024年に7,200人の富裕層の流入を経験し、座席時間への持続的な需要を牽引しており、GCCビジネスジェット市場が短期的なマクロ経済の変動に対して底堅いことを示しています。地域の億万長者の36%が少なくとも1回は移住した経験を持つという事実が、プライベートジェットを地政学的不確実性に対する実用的な安全策として位置づけており、モビリティの必要性をさらに強調しています。国境を越えた投資ロードショーも、特にドバイ、リヤド、ロンドン、シンガポールを結ぶ路線において、フライト活動の増加に寄与しています。

ビジョン2030に連動した企業モビリティプログラム

サウジアラビアは2024年に23,612件のビジネスジェット移動を記録し、前年比24%増となりました。これは、多国籍企業にリヤドへの上級チームの設置を義務付ける本社規則によって牽引されています。[2]GACA、「一般航空ロードマップ」、gaca.gov.sa 規制ロードマップは、2030年までに20億USDの一般航空経済を発展させ、35,000の雇用を創出することを目指しており、6つの専用ビジネス航空空港と9つのターミナルの設立を含んでいます。2025年5月のカボタージュの自由化により、外国の航空会社が国内都市間路線を運航できるようになり、VistaJetがこの機会を最初に活用し、2025年上半期にサウジアラビアのプログラムメンバーが32%増加しました。リヤドは現在、プライベートジェット交通の約3分の2を占め、チャーター時間とMRO活動を促進するハブアンドスポーク型のパターンを強化しています。2030年までに1億2,000万人の旅客を処理する予定のキング・サルマン国際空港にはプライベート航空エプロンが含まれており、政府がこのセクターをニッチな贅沢品ではなく不可欠なインフラとして捉えていることを示しています。

専用FBOおよびMROインフラの拡充

シャルジャの新しいGama Aviation FBOおよびMROコンプレックスは2025年半ばに稼働を開始し、スロットが逼迫するドバイ国際空港からのオーバーフローに対応しています。[3]Gama Aviation、「シャルジャFBOローンチ」、gamaaviation.com Falcon Aviationはアル・マクトゥーム国際空港にMRO施設のために1億USDを割り当てました。同時に、Jetexはサウジアラビア初のFBOを紅海国際空港に開設し、マルチハブの冗長性に向けた成長トレンドを反映しています。公共投資ファンドはジェッダにあるSaudia Technicの100万平方メートルのMROビレッジを支援しており、今後10年間で27億USDを生み出すと期待されています。2024年12月、Comluxはドバイ・サウスに20,000平方メートルのサービスセンターを開設し、Alliance Aviationは2025年10月にアルウラにFBOを開設し、インバウンド観光向けの地理的カバレッジを拡大しました。これらの開発は総合的にハンガー容量を強化し、整備のためのフェリー時間を短縮し、GCCビジネスジェット市場全体のフリート運航信頼性を向上させています。

OEMサプライチェーンのボトルネックによる中古機需要の増加

Gulfstreamは2025年の最初の9ヶ月間に113機を納入しましたが、ロールス・ロイス・パール700エンジンの遅延により2024年の目標を下回り、複数四半期にわたるバックログが生じました。Jetcraftは2025年から2029年の間に73.9億USD相当の11,202件の中古機取引を予測しており、即時入手を求める購入者により大型キャビン機が市場の20%を占めています。リードタイムの延長により、企業は工場の生産スロットが利用可能になるまでの暫定的な解決策としてジェットカードプログラムを採用するようになっています。EmbraerはPhenom 300ファミリーでのリーダーシップを維持し、2024年に65機を納入しましたが、この高い生産ラインでさえも潜在的な需要を完全には満たすことができず、特にG650ER、Global 7500、Falcon 7Xなどのモデルにおいて若い機体の売り手市場が形成され、GCCビジネスジェット市場全体の残存価値を押し上げています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要GCCハブにおけるスロットおよび空域の混雑 | -0.80% | UAE、サウジアラビア | 短期(2年以内) |

| 中古機輸入に対する高い輸入関税・付加価値税 | -0.50% | UAE、サウジアラビア、カタール・バーレーン・クウェートへの波及 | 中期(2〜4年) |

| 企業出張に対する新興カーボンアカウンティング義務 | -0.30% | UAE、サウジアラビア、カタール | 長期(4年以上) |

| アラビア語圏のATPプールにおける有資格パイロット不足 | -0.40% | サウジアラビア、UAE、オマーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要GCCハブにおけるスロットおよび空域の混雑

ドバイ国際空港はピーク時間帯に一般航空の移動に制限を課しています。着陸料に50%の割増料金を適用し、5つのFBOが利用可能なスロットを競うドバイ・ワールド・セントラルの利用を促しています。Airport Coordination Limitedはドバイ、アブダビ、および26のサウジアラビアの空港をレベル3に分類しており、重大な容量制約があることを示しています。2030年までの商業フライトのドバイ・ワールド・セントラルへの移行計画は、暫定期間中のスロット可用性をさらに制限すると予想される一方、リヤドのキング・サルマン国際空港は10年代後半まで完全稼働しないと見込まれています。シャルジャ、アルウラ、マスカットなどのセカンダリーハブはすでにオーバーフロー交通を処理していますが、これらの場所への回送フライトは乗務員および燃料コストを増加させます。短期的には、混雑がGCCビジネスジェット市場の主要な運営上の課題であり続けています。

中古機輸入に対する高い輸入関税・付加価値税

UAEはフリーゾーンから本土へ移転される航空機に5%の付加価値税を課しています。さらに、500万AED(約136万USD)を超える資産は資本資産スキームの対象となり、複数年にわたる調整が必要となるため、個人購入者の意欲を削いでいます。商業輸送にはゼロ税率が適用されますが、個人目的で使用される中古ジェットには適用されないため、潜在的な個人オーナーのプールが制限されています。サウジアラビアでは統一された関税スケジュールの不在が続いていますが、専用ビジネス航空空港が稼働すればGACAロードマップとの整合が見込まれ、コスト増加につながる可能性があります。コンプライアンスの複雑さにより、購入者はマン島やサンマリノなどの法域に航空機を登録するようになり、整備のためのフェリー区間が長くなっています。これらの財政政策は総合的にGCCビジネスジェット市場の予測CAGRを推定0.5%引き下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機体タイプ別:大型キャビンの優位性と軽量ジェットの効率性

大型キャビン機は2025年のGCCビジネスジェット市場シェアの51.24%を占め、GCC主要都市からロンドン、ニューヨーク、シンガポールなどの目的地へノンストップで接続できる能力によって牽引されています。このセグメントはGCCビジネスジェット市場の上位層を代表しており、カタール・エグゼクティブの6機のG700と15機のG650ERなどのフリートが過去12ヶ月間で26%の収益増加に貢献しています。政府系機関、エネルギー企業、グローバル銀行がノンストップ航続距離と会議室スタイルのキャビン構成を好むため、需要は引き続き堅調です。

軽量・超軽量ジェットは2031年にかけて5.34%の成長率が見込まれており、混雑した空港での低い運営コストと迅速なターンアラウンドタイムの恩恵を受けています。EmbraerのPhenom 300は11年連続で世界で最も売れている軽量ジェットとしての地位を維持しており、地域の購入者はオーナー運航ミッションや短距離チャーターに好んで使用しています。

BombardierのChallenger 604やDassaultのFalcon 2000ファミリーなどの中型ジェットは、GCC域内路線において容量とコストのバランスを提供しています。さらに、Dassaultの次期Falcon 10Xは7,500海里の航続距離と16.2メートルのキャビンを備え、2027年の就航時に超長距離路線に対応する予定です。

エンドユーザー別:企業フリートからチャーターの柔軟性へ

企業体は2025年のGCCビジネスジェット市場の39.59%のシェアを保有しており、多国籍企業にリヤドとドバイへの上級幹部の配置を義務付ける移転義務によって支えられています。しかし、資産軽量型のチャーターソリューションが普及するにつれ、このシェアは徐々に低下しています。チャーター・エアタクシー事業者はサウジアラビアのカボタージュ改革に牽引され、5.94%のCAGRで成長すると予測されています。例えば、VistaJetのサウジアラビア国内運航は2025年上半期に前年比32%のメンバーシップ増加を報告しました。

個人所有は、プライベート航空機を地政学的不確実性に対する安全策として捉えるUHNWIの間で引き続き重要な位置を占めています。研修機関はニッチなセグメントにとどまっていますが、エティハドやカタール航空が提供するようなプログラムが人材パイプラインを拡大しています。

ロイヤル・ジェットの次期ACJ320neo納入などの政府・特殊任務フリートは、COP28のような外交的な旅行需要を増加させる注目度の高いイベントに対応するため、選択的に拡大しています。

所有モデル別:フラクショナルおよびメンバーシッププログラムの普及

新機取得は2025年の収益の43.78%を占めましたが、OEMバックログの延長により課題に直面しています。中古機取引は引き続き堅調に推移すると見込まれており、即時入手を優先する購入者により2029年までに世界全体で11,202件の取引が予測されています。

メンバーシッププランは7.01%の成長が予測されており、完全所有にコミットする前にプライベート航空の選択肢を検討する企業に訴求しています。AviLeaseの25億USDのイスラム金融ファシリティは、バランスシートへの影響を軽減するオペレーティングリースへの高まる選好を示しています。

DC Aviation Al-FuttaimやEmpire Aviation Groupなどの管理フリート事業者は、直接的な資産所有なしにインベントリアクセスを拡大しており、従来の購入対リースの意思決定プロセスに複雑さを加えています。

地域分析

アラブ首長国連邦は2025年の収益の36.59%を占め、1.2兆USDの資産を管理するドバイの120のファミリーオフィスのネットワークと、2024〜25年度にエミレーツ・グループが達成した348億USDの売上高によって支えられています。ドバイ・ワールド・セントラルは40機以上のビジネスジェットを収容しており、Comluxの20,000平方メートルのサービスセンターやGama Aviationのシャルジャ FBOなどの新施設がスロット制約の緩和に貢献しています。

サウジアラビアは2024年に23,612件のビジネスジェットフライトを記録し、キング・サルマン国際空港の開発、6つの専用ビジネス航空空港、9つのターミナルの整備を含む20億USDの計画のもと、航空インフラを整備しています。JetexのレッドシーFBOとジュバイルの新たな一般航空指定は、リヤドとジェッダを超えた国内展開を拡大し、GCCにおける第2位の市場としての地位を確固たるものにしています。

オマーンはビジョン2040イニシアチブと2025年半ばのマスカットにおける専用MRO施設の開設に牽引され、2031年にかけて5.81%のCAGRで最速の成長を達成すると予測されています。カタール、バーレーン、クウェートは追加容量を提供しており、カタール・エグゼクティブの24機のフリートはFIFAワールドカップ後に26%の収益増加を達成しました。バーレーンはフリーゾーンのインセンティブを活用してMROスタートアップを誘致しています。これらのセカンダリー市場は総合的にUAEとサウジアラビアを支援し、追加容量を提供することでGCCビジネスジェットネットワークの強靭性を高めています。

競争環境

市場集中度は中程度であり、Gulfstream、Bombardier、Dassault、Embraer、Textronなどの主要な完成機メーカー(OEM)が供給を支配しています。Gulfstreamが2025年の最初の9ヶ月間に113機を納入したことは、エンジンのボトルネックなどの課題にもかかわらず、強い需要を示しています。カタール・エグゼクティブがG700を世界初の運航者として導入したことに代表される早期採用戦略は、事業者がキャビン容量とともに技術的進歩を優先していることを示しています。

インフラ開発はサービスプロバイダー間の競争における重要な要素です。Falcon LuxeはドバイWorld CentralにMRO施設を設立するために1億USDを割り当て、2026年までにフリートを40機拡大する計画です。一方、Alliance AviationとJetexは、アルウラや紅海開発などの新興目的地での観光客の取り込みに注力しています。さらに、AviLeaseなどのイスラム金融に基づくリース会社は、リスク集中を軽減するために商業航空からビジネスジェットへとポートフォリオを多角化しています。

市場の破壊者はニッチな機会を活用して市場での足がかりを確立しています。例えば、DC Aviation Al-Futtaimは中東でチャーター可能な2機のみのGlobal 7500の1機を導入し、資産エクスポージャーを最小化するために管理航空機を通じて事業を拡大しています。固定基地事業者(FBO)は、UAEの計測・報告・検証(MRV)法によって牽引される排出量アカウンティングへの需要を高めるカーボンオフセットプログラムを提供することで差別化を図っています。全体として、GCCビジネスジェット市場はOEMによる寡占的な供給と、断片化しながらも急速に進化するサービスエコシステムとのバランスを反映しています。

GCCビジネスジェット産業リーダー

Gulfstream Aerospace Corporation

Bombardier Inc.

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年5月:サウジアラビアの民間航空総局(GACA)は、2024年未来航空フォーラム(FAF 2024)において一般航空ロードマップを発表しました。このイニシアチブは、一般航空セクターのGDP貢献を10倍に増加させ、2030年までに20億USDに達することを目指しています。ロードマップはビジネスジェットセグメント(チャーター、プライベート、コーポレートジェットを含む)を包含しており、サウジアラビアが著名なグローバルビジネス・観光目的地となるという目標に沿っています。

- 2024年4月:Jet Aviationはサウジアラビアで民間航空総局(GACA)パート125証明書を取得しました。この認証により、同社はICAO基準に準拠した形で、サウジアラビア王国を拠点とするプライベートジェットの商業輸送を運航できるようになります。これはサウジアラビアの成長する航空市場におけるJet Aviationのプレゼンス拡大における重要な一歩であり、プレミアム観光と航空を促進するビジョン2030の目標に沿っています。現在サウジアラビアのすべてのプライベート航空機事業者に義務付けられているパート125事業者証明書は、安全で準拠した運航を確保するものです。

GCCビジネスジェット市場レポートの範囲

ビジネスジェットは、少人数の乗客をオンデマンドで輸送するために設計された固定翼航空機です。これらの航空機は通常、カスタマイズされたキャビンを備え、湾岸協力会議(GCC)地域全体の専用または共用のビジネス航空施設から運航されています。

GCCビジネスジェット市場は、機体タイプ、エンドユーザー、所有モデル、地域別にセグメント化されています。機体タイプ別では、市場は大型ジェット、中型ジェット、軽量/超軽量ジェットにセグメント化されています。エンドユーザー別では、市場は個人オーナー、企業・法人、チャーター/エアタクシー事業者、研修・学術機関、政府・特殊任務事業者にセグメント化されています。所有モデル別では、市場は新機購入、中古機購入、フラクショナルオーナーシップ、ジェットカード/メンバーシッププログラムにセグメント化されています。レポートはまた、地域内6カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 大型ジェット |

| 中型ジェット |

| 軽量/超軽量ジェット |

| 個人オーナー |

| 企業・法人 |

| チャーター/エアタクシー事業者 |

| 研修・学術機関 |

| 政府・特殊任務事業者 |

| 新機購入 |

| 中古機購入 |

| フラクショナルオーナーシップ |

| ジェットカード/メンバーシップ |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| バーレーン |

| オマーン |

| クウェート |

| 機体タイプ別 | 大型ジェット |

| 中型ジェット | |

| 軽量/超軽量ジェット | |

| エンドユーザー別 | 個人オーナー |

| 企業・法人 | |

| チャーター/エアタクシー事業者 | |

| 研修・学術機関 | |

| 政府・特殊任務事業者 | |

| 所有モデル別 | 新機購入 |

| 中古機購入 | |

| フラクショナルオーナーシップ | |

| ジェットカード/メンバーシップ | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| バーレーン | |

| オマーン | |

| クウェート |

レポートで回答される主要な質問

2026年のGCCビジネスジェット市場の規模はどのくらいですか?

GCCビジネスジェット市場規模は2026年に34.7億USDに達し、2031年までに43.8億USDに成長すると予測されています。

2031年までのGCCプライベート航空の予想CAGRはどのくらいですか?

市場は2026年〜2031年の期間に4.79%のCAGRを記録すると予測されています。

地域需要をリードする機体タイプセグメントはどれですか?

大型キャビンジェットは、GCCからヨーロッパおよびGCCから北米へのノンストップミッションにより、2025年に51.24%の市場シェアを維持しました。

チャーター事業者が企業フリートよりも速く成長しているのはなぜですか?

サウジアラビアのカボタージュ自由化とドバイのスロット制約が、企業を予測5.94%のCAGRで拡大する柔軟な資産軽量型チャーターモデルへと向かわせています。

最も強い成長余地を持つGCC諸国はどこですか?

オマーンはビジョン2040インフラと新しいマスカットMRO施設が容量を解放することで、2031年にかけて5.81%のCAGRで拡大すると予測されています。

持続可能性規制はフリートの選択にどのような影響を与えていますか?

ReFuelEUとUAEの排出規制が、GulfstreamのG700やG800などのSAF対応長距離ジェットへの発注を加速させ、事業者がより早期にフリートを近代化するよう促しています。

最終更新日: