バス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 109.89 十億米ドル |

| 市場規模 (2031) | 154.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

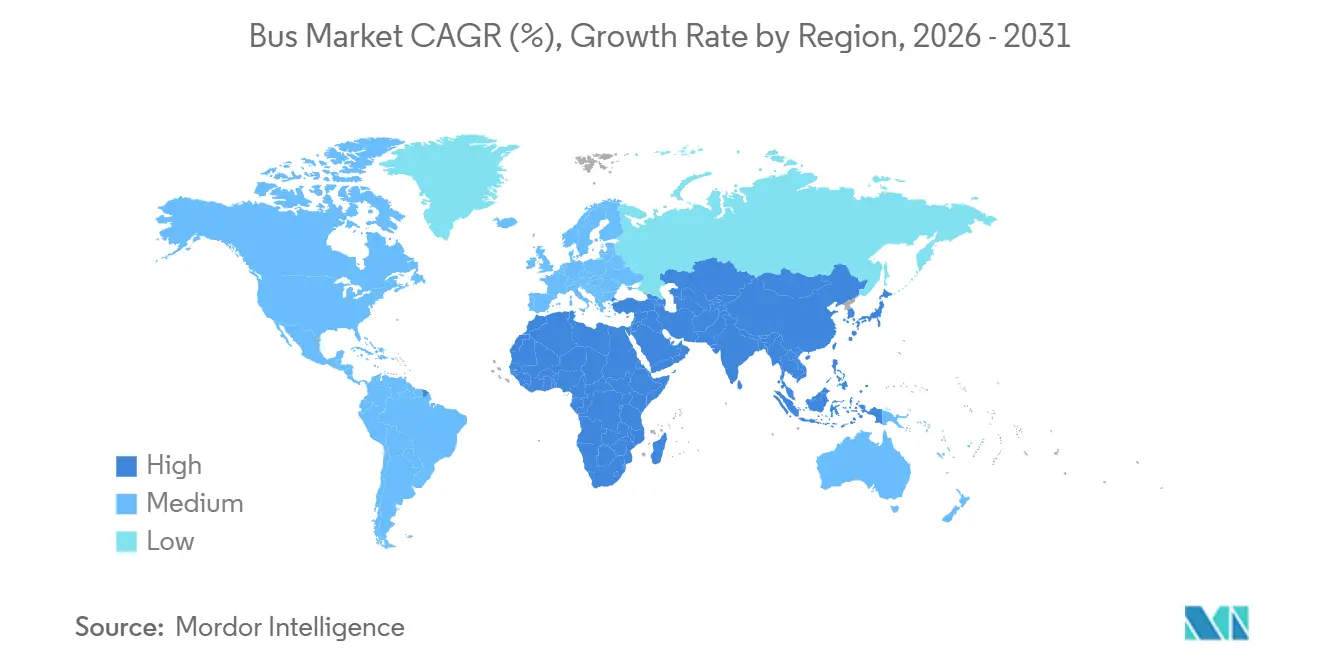

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバス市場分析

世界のバス市場規模は2026年にUSD 1,098.9億に達し、予測期間にわたり年平均成長率(CAGR)7.09%を反映して、2031年にはUSD 1,547.8億に拡大する見通しです。ゼロエミッション義務規制および都市部の大気質規制が普及するにつれ、バッテリー電気バスは全体のバス市場を上回る成長を見せています。この変化は総保有コスト(TCO)パリティの加速によって促進されており、主要都市がディーゼル車両を置き換える動きにつながっています。公共交通機関が調達を主導する一方、北米では連邦政府のクリーン・スクールバス補助金に支えられ、スクールバスの導入が勢いを増しています。さらに、観光や企業向けシャトルバスなどのセクターが、小型電気モデルへの需要を牽引しています。競争力学は激化しており、バッテリーにおいて大幅なコスト優位性を持つ中国の完成車メーカー(OEM)が、欧州および北米の競合他社に圧力をかけています。これに対し、競合他社はサービスとしてのバッテリー(BaaS)契約やエネルギー管理サービスへの注力を強めています。リチウムおよびニッケル価格の変動や地域の電力網制約といったマクロ経済リスクにもかかわらず、バス市場は電動化の道を確実に歩んでおり、ほとんどの事業者が今や不可避とみなす方向性となっています。

主要レポートの要点

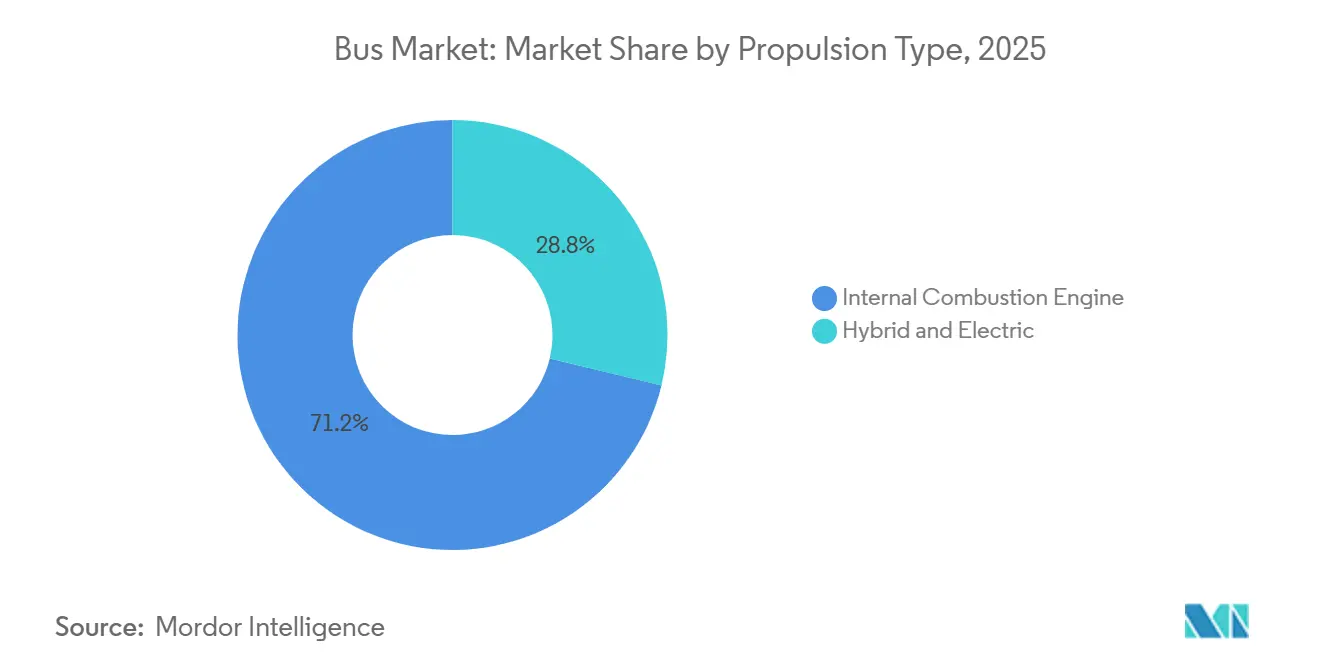

- 推進タイプ別では、ディーゼルおよびその他の内燃機関プラットフォームが2025年の市場シェア71.23%を維持しました。ただし、バッテリー電気バスは2031年にかけてCAGR 11.82%で最も速い成長を示すと予測されています。

- デッキ構成別では、シングルデッキバスが2025年の売上高の79.16%を占めトップとなりました。ダブルデッキモデルは2031年にかけてCAGR 8.43%で最も速い成長を遂げています。

- 用途別では、公共交通が2025年の需要の68.43%を獲得し、スクールバスセグメントが2031年にかけてCAGR 8.23%でトップを走っています。

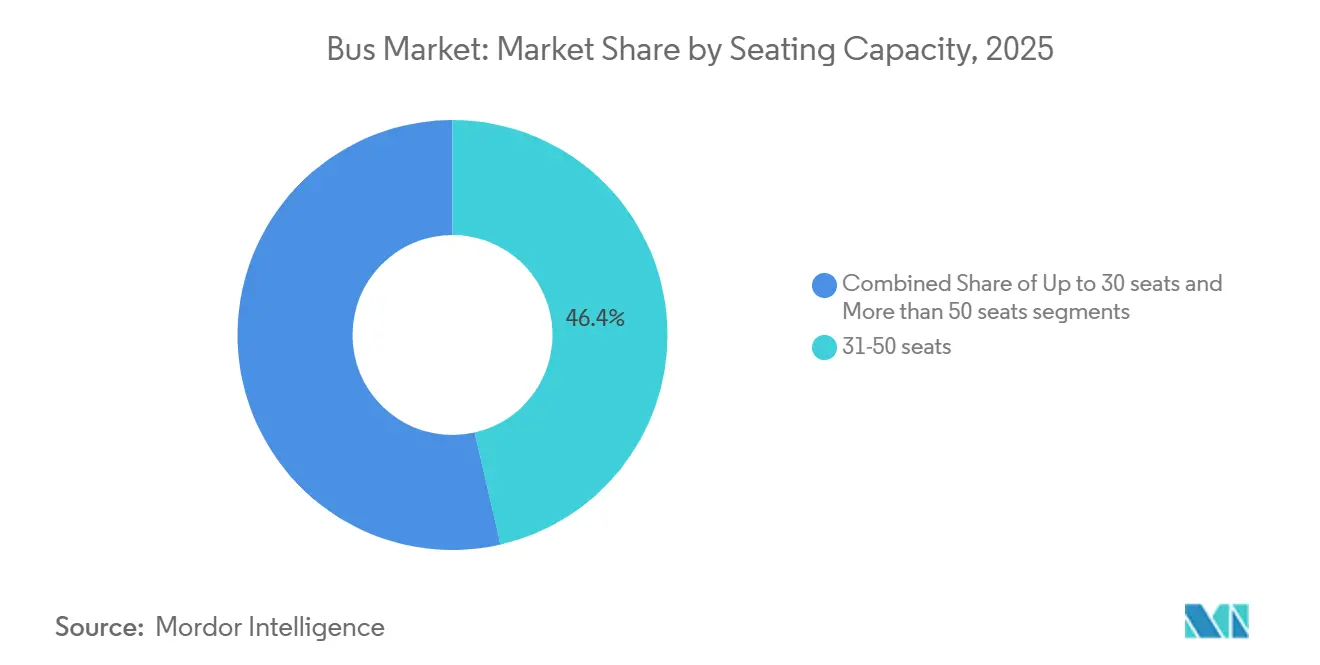

- 座席容量別では、31~50席バスが2025年の市場シェア46.41%で市場を支配しており、30席未満のモデルはCAGR 7.48%で拡大しています。

- バス全長別では、9~12メートルモデルが2025年のバス市場規模の48.28%を占め、9メートル未満のバスはCAGR 8.72%で拡大しています。

- 地理的には、アジア太平洋地域が2025年の売上高の41.73%を占めました。中東・アフリカ地域はCAGR 9.73%で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバス市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリーコストの低下 | +2.1% | 中国と欧州がリードし、北米は12~18ヶ月遅れ | 短期(2年以内) |

| ゼロエミッションバス(ZEB)調達義務 | +1.8% | 欧州連合、中国、カリフォルニア州、インドの一部州 | 中期(2~4年) |

| 都市部の大気質規制 | +1.5% | 北京、デリー、ジャカルタ、カイロ、リヤド | 中期(2~4年) |

| OEMの電動化競争 | +1.2% | グローバル、中国OEMが中南米およびアフリカへ展開 | 長期(4年以上) |

| サービスとしてのバッテリー(BaaS)の普及 | +0.9% | 欧州、北米、ブラジルおよび南アフリカでのパイロットプログラム | 中期(2~4年) |

| 水素回廊パイロット | +0.4% | ドイツ、オランダ、カリフォルニア州、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なバッテリーコスト低下によるTCOパリティの実現

2024年には、平均パック価格が低下し、燃料および電力価格が有利な条件下でディーゼル燃料との総保有コスト(TCO)パリティが実現しました[1]「クリーン車両指令の解説」、欧州委員会、europa.eu。このパリティは世界の主要な交通市場の多くで明らかになっています。サンティアゴでは、市のバス車両がキロあたりのコストを大幅に削減したと報告されています。また、可動部品が少ないことによるメンテナンス要件の軽減により、ブレーキパッドの寿命が大幅に延長されました。補助金なしでの採算性実現の時間軸は前倒しとなりましたが、小規模な事業者は依然として初期費用プレミアムという課題に直面しています。

ゼロエミッションバス(ZEB)の国家調達義務

ゼロエミッションバスの義務化により、公共車両は代替サイクルを加速させています。カリフォルニア州は今後数年以内にディーゼル車の購入を禁止する計画です。一方、欧州連合はゼロエミッション車に関する野心的な目標を設定しており、中国は都市バス車両の電動化に向けて急速に前進しています[2]「グローバルEVアウトルック2024」、国際エネルギー機関、iea.org。インドでは、FAME-IIプログラムが電気バスの広範な普及を促進し、複数の州にまたがる大規模な入札につながっています。その結果、事業者は車両発注と合わせて充電インフラを確保することが求められています。この変化は短期的な資本需要を増大させる一方で、OEMに対してより明確な長期的販売見通しを提供しています。

大都市における都市部の大気質規制

北京は都心部でのディーゼルバスを禁止し、都市汚染の削減とクリーンな交通手段の促進を目指す計画です。同様に、デリーは大気質が悪化する時期にディーゼルバスに規制を設け、環境と公衆衛生上の懸念に対処しています。リヤドとドバイは低排出区域を設け、ゼロエミッションバスへの通行料免除などのインセンティブを提供することで、持続可能な交通ソリューションの普及を促進しています。こうした都市レベルの取り組みは電動化への移行を加速させ、国家レベルの計画を上回るペースで、学校や空港など重要な路線を優先することで、より健全で持続可能な都市環境の実現を目指しています。

サービスとしてのバッテリー(BaaS)ファイナンスの普及

シャシーの購入とバッテリーリースを切り離すことで、企業は初期資金負担を大幅に軽減しながら、バッテリー劣化のリスクをOEMまたは金融機関に移転することができます。Volvoのサービスとしてのエネルギー契約は、バッテリー、充電器、電力供給を一体化した包括的なソリューションを1キロメートルあたりの単一料金で提供します。このモデルはストックホルム、ハンブルク、リヨンなどの都市の交通機関で支持を得ています。さらに、このアプローチは資本予算の制約による遅延を解消することで迅速な展開を可能にし、組織が業務を効率化し、持続可能なエネルギーソリューションをより効率的に採用することを支援します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気バスのディーゼルに対する高価格 | −1.4% | 南米、アフリカ、東南アジア | 短期(2年以内) |

| 充電インフラ整備の遅れ | −1.1% | 北米、インド、中東・アフリカ、中南米 | 中期(2~4年) |

| 大型デポにおける電力網のアップグレード | −0.8% | インド、東南アジア、米国の中規模都市 | 中期(2~4年) |

| 正極材料の供給変動 | −0.6% | グローバル、リチウムの集中は中国および南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気バスのディーゼルに対する高い初期価格

ブラジルおよび南アフリカでは、関税障壁と現地でのセル生産の欠如により、電気バスの価格が大幅に高く、相当な購入プレミアムが生じています。これらの高いコストは投資回収期間を延ばし、多くの事業者にとって電気バスの採用を財務的に実現しにくくしています。さらに、資本が限られた自治体の事業者は、従来のディーゼル車産と比較して電気バスに求められる高い頭金要件を満たすのが困難であり、クリーンな交通ソリューションへの移行をさらに阻んでいます。

デポおよび公共充電インフラ整備の遅れ

米国の機関はデポへの電力接続確立に大幅な遅延を経験しており、電気バスの迅速な展開が妨げられています。インドでは、電気バス向けの充電インフラが不十分なため、混合車両の導入が進み、車両管理が複雑化して運用効率が低下しています。さらに、中国や欧州などの地域以外では公共の急速充電インフラが不足しているため、事業者はより大容量のバッテリーに依存せざるを得ず、コストおよび運用上の課題が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:バッテリー電気がスケールを拡大

内燃機関プラットフォームは2025年の売上高の71.23%を維持しましたが、ZEB義務化が新規入札からディーゼルを排除するにつれ、バッテリー電気バスはCAGR 11.82%で拡大しています。バッテリー電気バス市場は今後数年間で大幅な成長が見込まれており、より広いバス業界の中で最も収益性の高いセグメントとなる見込みです。完成車メーカー(OEM)はセルのサプライチェーンの統合に注力し、効率を高めてコストを削減しています。YutongやBYDなどの企業は、原材料価格の変動による影響を緩和するため、統合生産戦略を採用しています。このアプローチにより、欧州の競合他社に対して大幅なコスト優位性が得られています。バッテリー技術の進歩と実用航続距離の向上に伴い、ハイブリッドおよびプラグインハイブリッドは急速にその存在感を失いつつあります。同時に、燃料電池バスはニッチなセグメントに留まっており、グリーン水素の高コストが普及を制約しています。長期的には、ディーゼルバスの販売台数は漸進的な多様化ではなく、市場の構造的変化を反映して減少すると予測されています。

電気ファーストの戦略はアフターサービスの経済性を変革しています。欧州メーカーは現在、高度な予知保全システムによって支えられた拡張バッテリー保証を提供しており、車両のダウンタイムを大幅に削減しています。これらのシステムはデータ分析を活用してメンテナンススケジュールを最適化し、運用効率を向上させています。さらに、サービスとしてのバッテリー(BaaS)契約の採用が、使用済みバッテリーの残存価値リスクを消費者からOEMへ移転しています。しかし、この変化は課題をもたらしており、中古バッテリーの成熟した二次市場が存在しないことが、近い将来に対処されなければ利益率に圧力をかける可能性があります。

デッキタイプ別:シングルデッキが中核、ダブルデッキが復活

シングルデッキモデルは2025年の売上高の79.16%を占め、都市内および都市間路線への幅広い適合性によって牽引されました。一方、ダブルデッキバスは観光の回復とプレミアム急行サービスによりCAGR 8.43%で復活しており、ロンドンの500台の電気バス発注や香港への200台のBYD納入がその好例です。バッテリー技術の進歩に伴い、二階建てバスは欧州の観光バス市場でますます注目を集めています。ターミナルでのパンタグラフ機会充電により航続距離の課題が解消されており、ダブルデッキバスの従来の優位性を持つ地域を超えた都市からの関心が高まっています。

しかし、技術的な課題が広範な普及を妨げ続けています。バッテリーの重量が車両の重心を高め、一部の橋の下では高さ制限により路線選択が制限されます。その結果、車両計画担当者は乗客定員の増加と運用柔軟性(路線適応性やデポインフラの考慮など)のトレードオフを慎重に評価しなければなりません。これらの要因により、シングルデッキバスは予測期間を通じてバス市場の中核であり続けることが確実です。

用途別:路線バスが優位、スクールバスは急速に変化

路線バスは2025年の売上高の68.43%を占め、2027年以降に都市ネットワークが全電気調達を普遍化するにつれ、バス市場の中核として留まり続けるでしょう。スクールバスセグメントはCAGR 8.23%で最も速い成長を示しており、Blue BirdとNFIが受注競争を繰り広げる中で数千台の注文が生まれています。都市間の電動化は引き続き課題に直面しており、現在の日間航続距離の能力はまだ燃料電池技術に有利な状況です。しかし、ドイツや韓国などの国々での水素ハイウェイの開発は、補給インフラが普及するにつれ、市場の潜在的なシフトを示唆しています。一方、企業向けシャトルバスや空港内循環バス向けに設計されたコンパクトな電気バスが注目を集めています。これらのバスは狭いスペースを効率的に走行し、頻繁な補給なしに長時間運行するよう特別に設計されており、こうした用途に理想的です。

極端な気候条件でのバッテリー性能に関する当初の懸念は徐々に薄れてきています。様々な地域からの実際の事例が、厳しい環境条件下でも電気バスの回復力と信頼性を実証しています。バッテリー技術に対するこの高まる信頼は、多様な用途への電気推進のより広範な普及への道を開いています。補助金やインセンティブが最初の調達の波を刺激すれば、電気モビリティへの移行が大幅に加速し、輸送セクター全体にわたる正常化が進むと予測されます。

座席容量別:中型サイズがスイートスポット、小型バスの普及が拡大

31~50席バスは2025年の市場シェア46.41%を占め、スループットと資本コストの商業的スイートスポットを反映しています。30席未満の車両は、ラストマイル需要、マイクロトランジット実証実験、ホテル~空港間シャトルなどにより、CAGR 7.48%のトレンドを示しており、高頻度運行がサイズを上回っています。小容量バスの市場は今後数年間で大幅な成長が見込まれますが、より広いバス市場の中では引き続きニッチなセグメントに留まるでしょう。50席以上の連節バスはバッテリーの重量という課題に直面していますが、ボゴタやメキシコシティなどの都市で導入されるメガワット規模のパンタグラフなどの技術進歩が、充電時間を大幅に短縮し運用効率を改善することでこのカテゴリーを活性化させる可能性があります。

OEMのモジュール性により、購入者は標準化されたボディシェル内で座席構成をカスタマイズできるようになっています。このアプローチは生産プロセスを効率化し、これらの車両の長期的な価値を高めます。さらに、欧州や日本などの地域における規制変更により、ミニバスを乗用車免許カテゴリーで運行しやすくなっています。この進展は適格なドライバーの層を拡大し、フリートオペレーターの運用コスト削減に貢献しています。

バス全長別:9〜12メートルが依然主流、9メートル未満が急成長

標準的な9〜12メートルバスは2025年のバス市場規模の48.28%を占め、世界中の都市路線で最も人気のある形式であり続けています。コンパクトな9メートル未満のモデルは、機動性が座席数を上回るアジアや欧州の高密度都市を中心に、CAGR 8.72%で成長しています。中南米のBRTシステムでは、12メートル超の高容量連節バスおよび二連節バスがニッチな重要性を維持しています。しかし、電動化への推進は課題に直面しています。現在のバッテリーパックが車両重量を大幅に増加させ、規制上の上限に近づいています。2024年にボゴタとメキシコシティでパンタグラフ充電器を設置する計画は、これらの課題に積極的に対処し、当該地域での電気バスの普及を推進するアプローチを示しています。

コンパクトバスは1席あたりのコストが高いにもかかわらず、都市交通ネットワークへの有益な補完となる運用上の利点を提供します。事業者は停車時間の短縮と定時運行率の向上から恩恵を受け、ネットワーク全体の効率と容量が向上します。HinoやKarsanなどの企業は、歴史的な都市中心部向けに設計された電気自動車を提供することでこの需要を活用しています。これらの地域は多くの場合、道路が狭く曲がりが急なため、大型の二階建てバスや12メートルバスには不適切であり、より小型でアジャイルな電気バスにユニークな市場機会をもたらしています。

地域分析

アジア太平洋地域は2025年の売上高の41.73%を占めました。中国は大規模な電気バス車両でリードしており、インドのFAME-IIスキームがマハーラーシュトラ州、カルナータカ州、デリーを含む主要州でのバス展開を支援しています。中国のOEMは、リチウム調達から最終組立まで垂直統合されたサプライチェーンにより、競争力のある価格の12メートル電気バスを提供しています。日本と韓国では、国内メーカーの貢献を受けながら、都市間回廊が電動化へ移行しています。一方、ジャカルタ、バンコク、ハノイなどのASEAN都市は電力網の信頼性とディーゼル補助金に関する課題に直面しており、総保有コスト(TCO)パリティの達成が遅れる可能性があります。中国の代替サイクルが進むにつれ、インドの入札パイプラインとASEANの開発プログラムが地域の成長軌道を維持することが期待されます[3]「ASEANバス電動化パイロットプロジェクト」、アジア開発銀行、adb.org。

中東・アフリカは地域で最も高いCAGR 9.73%を記録すると予測されており、サウジアラビアのビジョン2030、アラブ首長国連邦の電気バス展開、カイロへの初のBYD車両導入、世界銀行の協調融資条件下での南アフリカ・ガウトレイン入札の落札が、アフリカ大陸の電動化への野望を示しています。石油収入によって資金調達されるこれらの取り組みは、電力網のアップグレードという障壁に直面しています。ピーク需要の課題を軽減するために、多くの機関が太陽光発電およびマイクログリッドへの投資とバス購入を戦略的に組み合わせています。

欧州は、充実した補助金と政策措置に支えられ、電気自動車の普及において顕著な進展を遂げています。ノルウェー、オランダ、英国などの国々でのディーゼル段階的廃止は、10年以内に完全電動化を達成するという強固なコミットメントを示しています。クリーン車両指令は明確な枠組みを提供し、加盟国がゼロエミッションバス(ZEB)の調達を優先することを促進し、OEM投資にとって安定した環境を醸成しています。しかし、北米は遅いペースで前進しています。クリーンスクールバスへの充実した資金提供にもかかわらず、電力会社は電力系統への連系に長期間を要しています。さらに、Proterraの破産などの最近の市場混乱により、機関が再入札を余儀なくされ、NFIやBlue Birdなどの既存大手が有利な結果となることが多くなっています。南米は混在した状況を示しており、サンティアゴやボゴタなどの都市が中国以外で最大規模の電気バス車両を運行する一方、アルゼンチンの経済不安定が入札キャンセルをもたらし、地域の電気モビリティ拡大における進展が遅れています。

競争環境

バス市場は中程度に断片化されています。上位OEMであるYutong、BYD、Volvo、Daimler、Tataは台数販売の大きなシェアを占めており、地域コンテンツ規制によって守られた地域的なチャンピオンのための余地を残しています。バッテリーサプライチェーンの支配力を活かす中国OEMは、相当なコスト優位性を維持しています。彼らは主要地域で支配的地位を確立し、中南米およびアフリカのゼロエミッション入札の大部分を獲得しています。欧州ブランドは、サービスとしてのバッテリー(BaaS)契約によって市場シェアを守り、事業者の資本支出を削減し、固定エネルギーコストを1キロメートルあたりの料金に組み込んでいます。北米では、コントラクト製造に参入したスタートアップが資金調達の課題から市場を撤退することが多くなりました。しかし、NFI Groupはこの状況を活かして資産と受注台帳を取得し、大陸でのリーダーシップの地位を強化しました。一方、インドの新興企業Switch Mobilityはアフリカおよび東南アジアの購入者をターゲットとしたモジュール型プラットフォームを導入し、競争力のある価格設定で市場競争を激化させる可能性があります。市場の進化に伴い、差別化の焦点は充電速度、寒冷地でのバッテリー回復力、および予期しないダウンタイムを大幅に削減する予知保全ソフトウェアへと移っています。

水素は有望な代替手段として台頭しています。DaimlerとHyundaiが初期の高速道路パイロットをリードする一方、セル開発者は将来のパックコストを大幅に削減できる先進的なLFP(リン酸鉄リチウム)化学の研究に取り組んでいます。革新的なアプローチとして、カリフォルニア州のBlue Birdが休止中のスクールバスのバッテリーを収益化しています。電力系統補助サービス契約を通じて、フリートオーナーに新たな収益機会を生み出しています。

バス業界リーダー

BYD Company Ltd.

Yutong Bus Co., Ltd.

Daimler Truck Holding AG

Volvo AB

Tata Motors Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:歴史的な契約において、MAN Truck and Bus SEは過去最大の契約を獲得し、2027年から2032年にかけてドイツのDeutsche Bahnに3,000台以上のバスを納入することを約束しました。特筆すべきことに、これらのバスの相当数が完全電動となります。このバスはドイツ全土でDB Regio AGによって運行される地域交通需要に対応する予定です。

- 2025年12月:ドイツの著名な公共交通事業者Deutsche Bahnは、BYDと200台の大型バッテリー電気バスの供給に関する基本合意書を締結しました。この契約には、B12.b、B12.b LE、B13.b、B15という4つの多目的BYDバスモデルが含まれており、すべて都市通勤および都市間旅客輸送向けにカスタマイズ可能です。

- 2025年3月:メキシコで、Volvo Busesがボルボ7800電気バスを発表し、同国初の電気連節バスおよび二連節バスのデビューを飾りました。ボルボ バスのグローバル電動モビリティプラットフォームであるVolvo BZRプラットフォームを基に製造されたこの新型電気バスは、メキシコのバス高速輸送システムを変革し、より効率的で持続可能な公共交通ネットワークへの道を開くものと期待されています。

世界のバス市場レポートの範囲

推進タイプ別セグメントとして、ハイブリッドおよび電気自動車、ICEがカバーされています。地域別セグメントとして、アフリカ、アジア太平洋、欧州、中東、北米、南米がカバーされています。| ハイブリッドおよび電気自動車 | 燃料カテゴリー別 | バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 内燃機関(ICE) | 燃料カテゴリー別 | ディーゼル |

| その他 |

| シングル |

| ダブル |

| 路線バス |

| 都市間バス/モーターコーチ |

| スクールバス |

| その他の用途 |

| 30席以下 |

| 31〜50席 |

| 50席超 |

| 9m以下 |

| 9〜12m |

| 12m超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 推進タイプ別 | ハイブリッドおよび電気自動車 | 燃料カテゴリー別 | バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) | |||

| ハイブリッド電気自動車(HEV) | |||

| プラグインハイブリッド電気自動車(PHEV) | |||

| 内燃機関(ICE) | 燃料カテゴリー別 | ディーゼル | |

| その他 | |||

| デッキタイプ別 | シングル | ||

| ダブル | |||

| 用途別 | 路線バス | ||

| 都市間バス/モーターコーチ | |||

| スクールバス | |||

| その他の用途 | |||

| 座席容量別 | 30席以下 | ||

| 31〜50席 | |||

| 50席超 | |||

| バス全長別 | 9m以下 | ||

| 9〜12m | |||

| 12m超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 北米その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | アラブ首長国連邦 | ||

| サウジアラビア | |||

| 南アフリカ | |||

| トルコ | |||

| 中東・アフリカその他 | |||

市場の定義

- 車両タイプ - このカテゴリーには中型および大型バスが含まれます。

- 車両ボディタイプ - このカテゴリーにはバスが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)など様々な燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進力として1つ以上の電気モーターを使用する車両。自動車、バス、トラックが含まれます。この用語には、完全電気自動車またはバッテリー電気自動車(BEV)およびプラグインハイブリッド電気自動車(PHEV)が含まれます。 |

| BEV | BEVはバッテリーとモーターのみを推進力として使用します。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して運用コストが低く、エンジン騒音が少ない特徴があります。ただし、同等のガソリン車モデルと比べて航続距離が短く、価格が高いという課題があります。 |

| PEV | プラグイン電気自動車(PEV)は外部充電が可能な電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで駆動できる車両。通常のハイブリッドEVとは異なり、外部からの充電が可能です。 |

| 内燃機関 | 燃焼室と呼ばれる密閉された空間内で燃料の燃焼が行われるエンジン。通常はガソリン(ペトロール)またはディーゼルで動作します。 |

| ハイブリッドEV | ICEと、バッテリーに蓄積されたエネルギーを使用する1つ以上の電気モーターの組み合わせによって駆動する車両。これらはICEおよび回生ブレーキからの電力で継続的に充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送を目的とした自動車道路車両です。このカテゴリーには小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4つの車輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席以外に最大8席を備えます。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)および33,001ポンド超(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を輸送するために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主要燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮された際に達する高温によって点火されます。 |

| ガソリン | ガス(ペトロール)を主要燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料がインテークマニホールドまたは燃焼室のいずれかに噴射され、空気と混合された後、スパークプラグの火花によって点火されます。 |

| LPG | LPGを主要燃料として使用する車両が含まれます。専用LPG車両およびバイフューエルLPG車両の両方が本調査の範囲内に含まれます。 |

| CNG | CNGを主要燃料として使用する車両が含まれます。これらは火花点火式内燃機関を搭載したガソリン動力車両と同様に動作する車両です。 |

| HEV | バッテリーと内燃機関(ICE)を推進力の主要源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気車両とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電力に変換し、バッテリーを充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって駆動されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、相対的に環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアを備えたコンパクトサイズの自動車。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後部に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は高い最低地上高を持ちます。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)は、より多くの乗客を運ぶために設計されています。5人から7人を乗せることができ、荷物スペースも備えています。通常、より大きなヘッドルームとアクセスのしやすさのために平均的なファミリーセダンよりも高さがあり、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模の推計を売上高および台数ベースで提供しています。市場売上高は販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推計においては、平均インフレ、市場需要のシフト、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場データ、変数、アナリストの見解が、調査対象市場の豊富な一次調査専門家ネットワークを通じて検証されます。対象市場の全体像を把握するため、各レベルおよび職能にわたり回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。