ヨーロッパビジネスジェット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.63 十億米ドル |

| 市場規模 (2026) | 4.88 十億米ドル |

| 市場規模 (2031) | 5.52 十億米ドル |

| 成長率 (2026 - 2031) | 2.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパビジネスジェット市場分析

ヨーロッパビジネスジェット市場規模は、2025年の46億3,000万米ドルから2026年には48億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 2.5%で2031年までに55億2,000万米ドルに達すると予測されています。需要は、企業出張にレジャーを組み合わせた「ブレジャー」旅行へのパンデミック後のシフト、着実に増加するフリート稼働率、および多様化する路線によって形成されています。[1]欧州ビジネス航空協会、「市場概要と産業統計」、ebaa.org 企業は、企業持続可能性報告指令に基づくスコープ3排出量開示を満たすために航空機の更新サイクルを加速しており、購入者は燃料消費量が少なく持続可能な航空燃料(SAF)の高ブレンドを受け入れられるモデルに引き寄せられています。超富裕層のミレニアル世代が増加しており、デジタル予約、リアルタイム接続性、よりグリーンな推進システムへとオペレーターを誘導しており、これがOEMによるアビオニクスおよびハイブリッド電気システムへの投資を促しています。特にバッテリーと電動地上走行に関する先進エアモビリティ研究は、すでに従来型ジェットプログラムに影響を与えており、スロット制約のある空港での地上排出量と騒音を削減することをオペレーターに可能にしています。

主要レポートのポイント

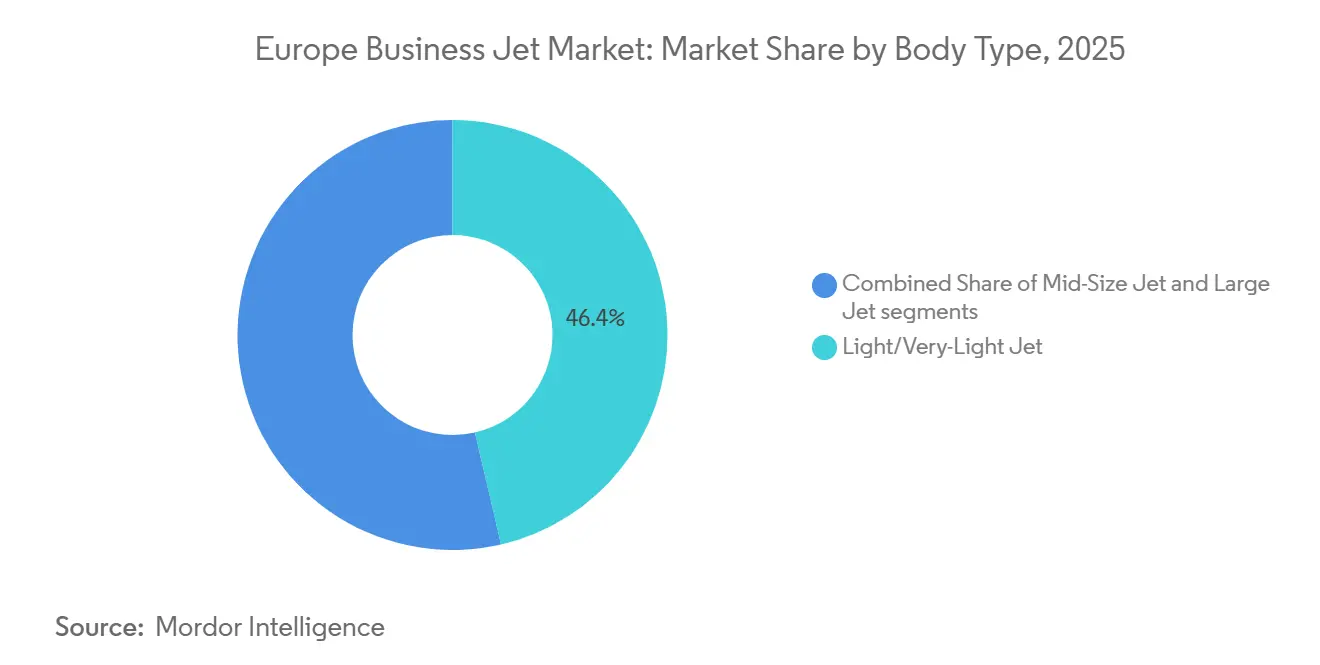

- 機体タイプ別では、小型・超小型ジェットが2025年のヨーロッパビジネスジェット市場の46.38%を占めましたが、大型キャビンモデルはVAGR 3.87%で成長する見込みです。

- エンドユーザー別では、企業・法人が2025年のヨーロッパビジネスジェット市場規模の42.48%を占めました。一方、政府・特殊任務オペレーターは2031年までにCAGR 3.91%で成長する見込みです。

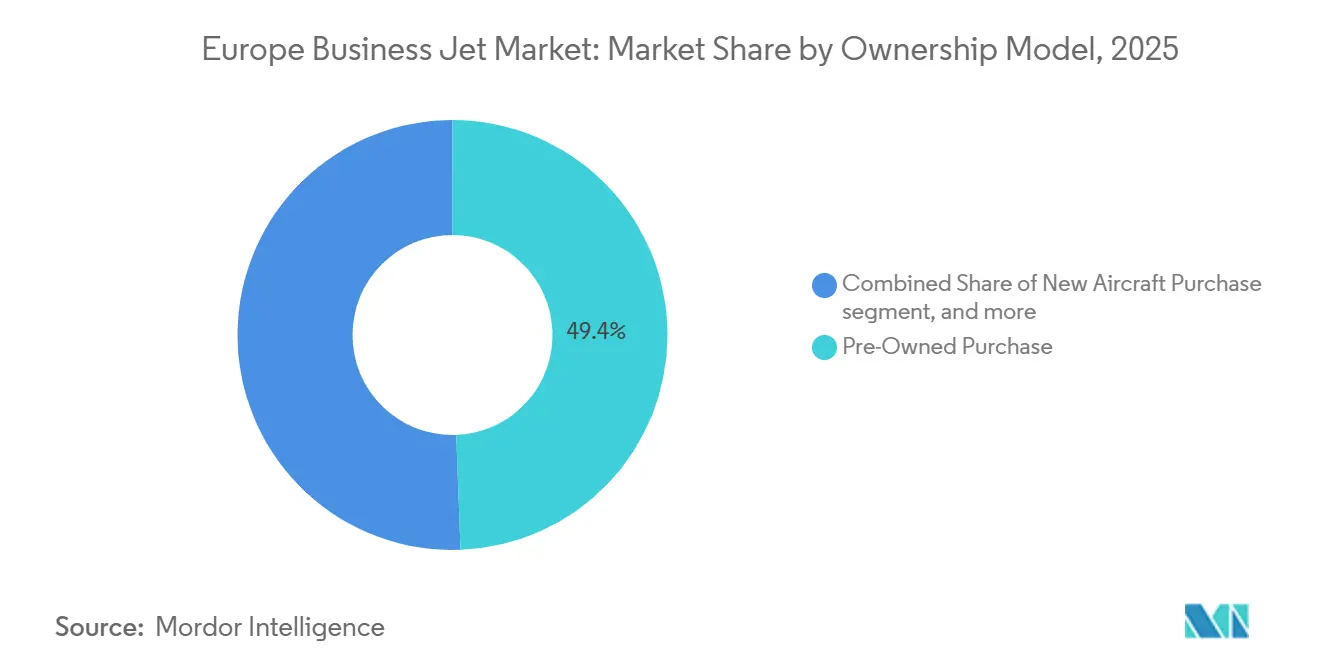

- 所有モデル別では、中古機が2025年のヨーロッパビジネスジェット市場規模の49.40%を占めており、フラクショナルオーナーシップは2026年から2031年にかけてCAGR 4.58%で拡大すると予測されています。

- 地域別では、英国が2025年のヨーロッパビジネスジェット市場規模の21.58%を占めており、スペインはCAGR 3.49%で2031年まで最も速い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパビジネスジェット市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後の「ブレジャー」旅行の回復 | +0.80% | 英国、ドイツ、フランスが先行 | 中期(2〜4年) |

| 超富裕層ミレニアル世代のシェア拡大 | +0.60% | 西ヨーロッパが中心、中東欧へ波及 | 長期(4年以上) |

| 企業の持続可能性KPIがフリート更新を促進 | +0.70% | EU-27および英国 | 中期(2〜4年) |

| チャーター仲介プラットフォームのデジタル化 | +0.40% | EU全域のテクノロジー先進市場 | 短期(2年以内) |

| 先進エアモビリティの波及技術 | +0.30% | 北欧の早期採用者 | 長期(4年以上) |

| EASAのキャビン改修に関する柔軟なSTC規則 | +0.20% | 全EASA加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後の「ブレジャー」旅行の回復がヨーロッパの需要パターンを加速

経営幹部が出張にレジャーの日程を追加するようになり、平均旅行期間が延び、プライベートフライト時間が2019年比で23%増加しています。[2]Jetcraft、「グローバルビジネス航空市場レポート2024」、jetcraft.com バルセロナ・ニース・モナコ回廊では2024年に31%の成長が見られ、旅行者が会議と海岸でのリラックスを組み合わせています。高速接続性を統合した大型キャビンが好まれており、乗客はレジャーを含む旅行でも生産的なワークスペースを期待しています。航空会社はこれらのハイブリッドスケジュールに対応できていないため、プライベートオペレーターが商業便の頻度が限られた地中海路線を中心に需要を取り込んでいます。EASAは2024年に乗務員勤務規則を緩和し、疲労制限を超えることなく複数日のミッションを組めるようにしており、これが新たな旅行リズムを支えています。

超富裕層ミレニアル世代のシェア拡大がヨーロッパの航空嗜好を再形成

ミレニアル世代の超富裕層(UHNWI)は現在、同地域の富裕層人口の18%を占め、2兆1,000億ユーロ(24兆2,000億米ドル)の資産を管理しています。デジタルファーストの考え方がチャーターアプリのダウンロードを促進しており、2024年にはオンラインプラットフォームがヨーロッパのチャーター予約全体の34%を占めています。このグループは減価償却リスクから解放されるフラクショナルプログラムを好み、これがモデルのCAGRを2031年まで4.58%に押し上げています。持続可能性は重要であり、67%がカーボンニュートラルフライトに割増料金を支払うと回答しており、これは高齢層の2倍の割合です。オペレーターは予約ワークフローにSAF購入オプションを組み込み、リアルタイム排出量トラッカーを設置することで対応しています。インテリアレイアウトは、キャビンをオフィスとリビングルームの両方として使用する旅行者に対応するため、コンバーチブルラウンジ・ワークゾーンへと進化しています。

企業の持続可能性KPIがヨーロッパのフリート更新を従来のサイクルを超えて促進

2024年から施行された企業持続可能性報告指令(CSRD)は大企業にスコープ3排出量の開示を義務付けており、企業のフライト部門は従来の10〜12年という期間よりも早く老朽化した航空機を再評価するよう促されています。新型ジェットは燃料消費量を15〜25%削減し、より高いSAFブレンドを受け入れることができます。これは、ReFuelEU航空規則が2025年に2%のSAFブレンド、2030年に6%のブレンドを義務付けているため、重要な優位性となっています。[3]AeroTime Hub、「デジタルチャータープラットフォーム市場分析」、aerotime.aero 製薬系多国籍企業などの早期採用者は、排出クレジットとブランドイメージを理由に、予定より2〜3年早くフリートを更新しました。現在、ほとんどのオペレーターは区間ごとのレポートを生成するカーボン会計ソフトウェアを使用しており、2024年末までに73%がこれらのツールを導入していました。高バイパスエンジンと軽量機体を提供するOEMは、購入者がコンプライアンス基準を超えるのを支援することで価格決定力を獲得しています。

チャーター仲介プラットフォームのデジタル化がヨーロッパの市場アクセスを変革

リアルタイム予約エンジンが問い合わせから契約までの時間を数時間から数分に短縮し、自発的な旅行と航空機稼働率の向上に貢献しています。ダイナミックプライシングアルゴリズムが座席ごとのコストを明らかにし、長年にわたって既存ブローカーを守ってきた情報の非対称性を侵食しています。一部のプラットフォームは、エスクロー、メンテナンス積立金、フラクショナルシェア決済を自動化するブロックチェーンスマートコントラクトを試験運用しており、バックオフィスコストを25%削減しています。EASAのデジタル認証への転換により、新規参入者は書類を完全にオンラインで提出できるようになり、パート135オペレーターの立ち上げ期間が40%短縮されました。その結果、ラストミニュートの空席便が収益化され、デッドヘッドマイルが削減され、炭素排出量が低下する、より流動的なセカンダリーチャーター市場が生まれています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフレによるOEM定価上昇 | -0.90% | ヨーロッパ全域 | 短期(2年以内) |

| 二次空港でのスロット不足 | -0.40% | 英国とドイツのハブ | 中期(2〜4年) |

| ヨーロッパにおけるSAFの需給ミスマッチ | -0.60% | EU-27、EFTA | 中期(2〜4年) |

| ロシア関連の継続的な空域制限 | -0.70% | ヨーロッパ全域、東部への影響大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフレによるOEM定価上昇が市場拡大を制約

G650ERなどの主力モデルの定価は2022年以降、年間8〜12%上昇しており、賃金やGDP成長率をはるかに上回っています。チタンおよびコンポジット材料のコストが25〜35%急騰しており、OEMは繰り返し値上げを転嫁せざるを得ない状況です。2024年には新規納入の延期が増加し、購入者が改修済み航空機に移行したため、中古機取引が18%増加した一方、新規出荷は7%減少しました。中型サブセグメントは最も打撃を受けており、企業の財務部門がキャビンの豪華さよりも座席マイルあたりのコストをより厳しく精査しています。通貨変動が取得の不確実性に3〜5%を加え、オペレーターは米ドル建て請求書を緩衝するためにヘッジと延長信用状を採用しています。

二次空港でのスロット不足がビジネス航空の柔軟性を制限

ロンドン・ルートン空港の発着回数は年間15%拡大しましたが、スロットの利用可能性はわずか3%しか増加せず、ピーク時の容量が逼迫しています。ファーンバラとデュッセルドルフ・メンヒェングラートバッハでのインフラ資金不足により滑走路やエプロンの拡張が遅れており、オペレーターはオフピーク時のスロットを受け入れるか航空機を再配置せざるを得ない状況です。規制の枠組みは、希少な容量を割り当てる際に商業航空会社を優遇しており、ビジネスジェットのハンドリング料金は2024年に12〜18%上昇しました。その結果、プライベート航空の主要な売りの一つであるオンデマンドスケジューリングが損なわれています。オペレーターはしばしば第三次飛行場に迂回し、ドアツードアのスピード優位性を損なう地上移動時間が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機体タイプ別:小型ジェットが首位を維持しながら大型ジェットが勢いを増す

小型・超小型ジェットは2025年のヨーロッパビジネスジェット市場の46.38%を支配しており、ヨーロッパの密集した中距離都市ネットワーク間を短い滑走路を使用して移動できる能力によって裏付けられています。フリートマネージャーは、低い時間あたり運用コストと、西ヨーロッパの空港規制の重要な要素であるチャプター14騒音制限への準拠を評価しています。しかし、大型キャビンモデルはCAGR 3.87%という堅調な成長を示すと予測されており、ロシアの空域のボトルネックを回避して北極圏や中東経由の長距離ノンストップ路線を飛行できます。C-suiteチームにサービスを提供するオペレーターは、フラットベッドでの生産性と、長距離企業スケジュールにレジャー目的地を組み込むブレジャー志向の旅程のためにこれらのキャビンを好んでいます。

強い需要と限られた供給によって促進された小型ジェットのチャーター料金の上昇により、一部の顧客はフラクショナルソリューションを検討するようになっており、そこでは時間あたりのコストを数年間固定でき、予算を安定させることができます。大型ジェットのOEMは、海里あたりの燃料消費量を削減し、50%を超えるSAFブレンドへの道を開くために、高度な音響技術とブレンデッドウィングレットを組み込んでおり、規制への対応を確保しています。一方、中型ジェットは2,000海里未満の欧州域内路線で引き続き重要であり、ペイロードと滑走路性能のバランスを取っています。競争上の差別化は現在、キャビン接続性を中心に展開しており、小型ジェットメーカーはかつて大型機専用だったKaバンドアンテナを搭載し、市場をリードする稼働率を維持しています。

エンドユーザー別:企業の優位性が続く一方で政府需要が加速

企業・法人は2025年のヨーロッパビジネスジェット市場の42.48%を占めており、プライバシー、セキュリティ、時間効率の良い複数地点の旅程から価値を引き出しています。パンデミック後の取締役会プロトコルは、生産性と並んで健康セキュリティを優先するようになり、定期航空会社が回復する中でも企業は出張方針にプライベート航空を維持するよう促されています。ヨーロッパビジネスジェット市場は、2021年のロックダウン中にプライベートチャーターを発見し、重要な旅行のためにそれを維持している初めての企業ユーザーを引き続き引き付けています。

政府・特殊任務オペレーターは2031年までにCAGR 3.91%という最も速い成長を示しており、NATOのコミットメントと外交活動の増加によって促進されています。注文は、監視対応のFalcon 2000LXSバリアントと医療搬送仕様のChallenger 650に及び、多目的の柔軟性と契約の長期性を保証しています。学術機関と訓練学校は小さなシェアにとどまっていますが、研究ミッション向けのカスタムアビオニクス設置を可能にするSTC納期短縮の恩恵を受けています。次世代起業家の多い個人オーナーは、ライフスタイルブランディングのために完全所有権を依然として重視しています。しかし、拡大する一群がメンテナンスインフレへのエクスポージャーを制限するジェットカードまたはフラクショナルモデルに移行しています。

所有モデル別:中古機の優位性がフラクショナルイノベーションと出会う

49.40%で、中古機取引が優位を占めているのは、人気モデルで最大36ヶ月に及ぶ新造機の待機期間と比較して、即時納入と割引価格を提供するためです。ヨーロッパビジネスジェット市場は特に、新しいSTC制度の下で低コストで改修でき、工場出荷時に近いインテリア基準を提供できる低サイクルの最新モデル機を高く評価しています。

フラクショナルオーナーシップは全モデルの中で最も強いCAGR 4.58%で成長すると予測されており、シェアの再販、メンテナンスのスケジューリング、コスト配分を合理化するデジタルプラットフォームのおかげです。ミレニアル世代の富裕層は、減価償却する機体に資本を固定するよりも資産を多様化することを好み、NetJetsなどの企業は混雑した空港でも利用可能性を保証することで市場浸透を深めています。ジェットカードプログラムは、時々利用するフライヤーへの入口となり、専任のフライト部門を持たない企業のリスク管理ツールとしても機能します。OEM系リース部門もこれらを使用して、まだ生産中の航空機を短期プールに配置し、残存価値を高く維持しています。

地域分析

西ヨーロッパは優位性を維持しており、英国が2025年に21.58%のシェアでリードしており、ロンドンの金融サービスクラスターと、ビギン・ヒルからファーンバラまで広がる成熟した二次空港ネットワークに支えられています。ブレグジットはEU旅行に追加の許可手続きをもたらしましたが、ほとんどのオペレーターは交通権管理ソフトウェアと二国間スロット調整を通じて適応しました。ドイツは中央ヨーロッパの産業サプライチェーンの要であり、その企業チャンピオンは複数の州に分散した製造拠点を結びつけるためにプライベート航空に依存しています。フランスはパリの高級品エコシステムと強力なOEMの存在から恩恵を受けており、ダウンタイムを最小化するメンテナンス能力を提供しています。

スペインは際立った高成長ストーリーであり、地中海回廊の拡大とバルセロナ、バレンシア、パルマ・デ・マヨルカでの国家支援によるターミナルアップグレードを背景にCAGR 3.49%を追跡しています。改善された地上インフラがターンアラウンドを短縮しスロットを解放し、かつて混雑を理由にスペインを避けていたオペレーターを引き付けています。イタリアはレジャー重視の市場であり、ミラノとローマの空港がショーシーズンに急増するファッションと金融のトラフィックを支えています。オランダは、アムステルダムのスキポール空港と航空機登録に有利な税制を通じて、大西洋横断の再配置のためのハンドオーバーハブとしてニッチな役割を維持しています。

東ヨーロッパの回復は遅いものの目に見えており、ポーランドとチェコ共和国が外国直接投資を引き付け、商業航空会社が就航していない二次都市へのサービスのための小型ジェット需要を刺激していることがその証拠です。しかし、地政学的摩擦がバルト三国の東側の路線を制約し、慎重な拡大軌道を維持しています。2026年から2031年にかけて、西ヨーロッパはCAGR 2.6%を示すと予測されており、南ヨーロッパの3.1%をわずかに下回るものの、更新サイクルと効率の低いタイプの早期退役を促進する持続可能性義務により、依然として意味のあるフリート数を追加しています。

競争環境

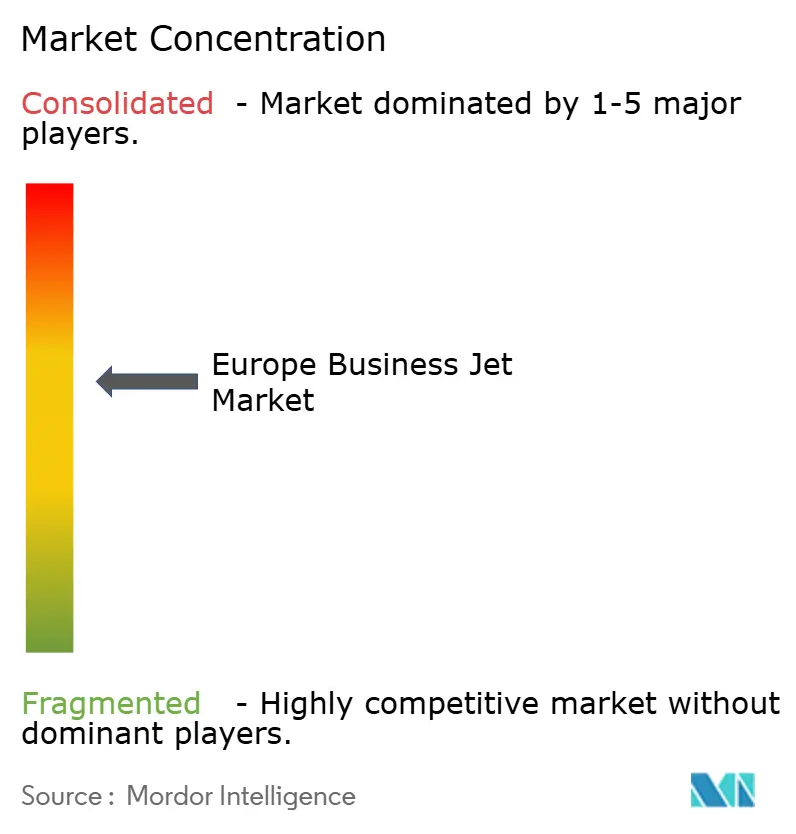

市場集中度は中程度です。Bombardier、Gulfstream、Dassaultが合わせて新造機の約60%を納入していますが、残りの40%はEmbraer、Textron、Honda、Pilatus、Airbus Corporate Jetsの間で分散しています。OEMは純粋な製造からライフサイクル収益へと軸足を移し、MROショップを買収し、メンテナンス、接続性、フライトプランニングをバンドルしたアプリベースのサービスサブスクリプションを立ち上げています。Gulfstreamのアップルトンでの1億5,000万ユーロ(1億7,294万米ドル)の拡張により、G650とG700のサポートに特化した5万平方フィートが開設され、ターンアラウンド時間が25%短縮され、顧客が工場ネットワークとより密接に結びついています。

フラクショナルオーナーシップの大手FlexjetとNetJetsがフリート注文を拡大し、OEMにボリュームディスカウントとシェアビリティを最適化するカスタムキャビンスキームを提供するよう圧力をかけています。NetJetsの2024年8月のBombardier Challenger 3500を25機購入するコミットメントは、フラクショナル需要の前年比40%成長を反映しています。VictorやJetAppなどのデジタルチャータープラットフォームは、透明な価格設定と即時予約を活用して既存ブローカーに挑戦し、パーソナライズされたコンシェルジュサービスによる差別化を強いるマージン圧縮をもたらしています。

テクノロジーが新たな戦場となっています。Dassaultは戦闘機の実績を活かしてFalconビジネスジェットに高度なフライバイワイヤ技術を追加し、Embraerは予定外のイベントを30%削減する予知保全アナリティクスを組み込んでいます。NesteなどのサF供給業者との協力はブランドポジショニングを強化しており、多くのチャーター顧客が予約時にカーボンニュートラルフライトを要求するようになっています。規制コンプライアンスも競争を形成しており、ヨーロッパのエンジニアリングチームを内部に持つOEMはEASA認証を迅速化し早期納入スロットを確保する一方、新規参入者は市場投入時間を侵食するより長い承認ループに耐えなければなりません。

ヨーロッパビジネスジェット産業リーダー

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

Textron Inc.

Embraer S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Luxaviationは2機目のEmbraer Praetor 600を追加し、英国フリートを拡大しました。新機はロンドンに配備され、Luxaviation San Marinoが運航し、Luxaviation UKが監督します。Praetor 600は4,000海里(4,600マイル)の航続距離と時速863kmの速度を誇ります。3,000フィートという短い滑走路からの離陸能力により、夏のロンドン・イビサ、秋冬のロンドン・ドバイなど、人気路線でのノンストップフライトが可能です。最大9名の乗客と3名の乗務員向けに設計されており、4つのフラットベッドに変換できるプレミアムシートと、後部の3人掛けダイバンを備えています。機内では、高速Wi-Fi、Apple TV、総合エンターテインメントスイートをお楽しみいただけます。

- 2025年2月:Flexjet(LXJ)はEmbraer Executive Jetsと購入契約を締結し、182機を確保し、さらに30機のオプションを持つ、最大70億米ドル相当の取引を行いました。注文は主にPraetor 500とPraetor 600モデルで構成され、数機のPhenom 300Eジェットが補完しています。さらに、この契約には強化されたサービスとサポートパッケージが含まれています。この取引はFlexjetの30年の歴史の中で最大であるだけでなく、Embraer Executive Jetsへの最大の単一注文でもあります。中東での顧客基盤拡大を視野に入れ、このフラクショナルオーナーシップの専門企業は現地への航空機配備を積極的に検討しており、ヨーロッパでの事業拡大をさらに推進しています。

ヨーロッパビジネスジェット市場レポートの範囲

ビジネスジェットとは、通常、企業の経営幹部、高純資産個人、政府高官、または特殊任務オペレーターなど、少人数の乗客を輸送するために設計されたプライベート航空機です。商業航空と比較して、柔軟性、プライバシー、時間効率を提供します。ヨーロッパビジネスジェット市場の研究は、様々な機体タイプと所有モデルにわたるビジネス航空機への販売、リース、フラクショナルオーナーシップ、会員制アクセスを包含しています。市場には、新機購入、中古機取引、フラクショナルオーナーシッププログラム、およびビジネス航空へのオンデマンドアクセスを提供するジェットカードまたは会員制サービスが含まれます。ヨーロッパ全域での企業輸送、個人プライベート旅行、チャーターおよびエアタクシー運航、訓練および学術目的、政府または特殊任務用途に使用される航空機をカバーしています。

ヨーロッパビジネスジェット市場は、機体タイプ、エンドユーザー、所有モデル、地域別にセグメント化されています。機体タイプ別では、市場は大型、中型、小型・超小型ジェットにセグメント化されています。エンドユーザー別では、市場は個人オーナー、企業・法人、チャーター・エアタクシー事業者、訓練・学術機関、政府・特殊任務オペレーターにセグメント化されています。所有モデル別では、市場は新機購入、中古機購入、フラクショナルオーナーシップ、ジェットカード・会員制プログラムにセグメント化されています。レポートは8つの地域国の市場規模と予測も提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 大型ジェット |

| 中型ジェット |

| 小型・超小型ジェット |

| 個人オーナー |

| 企業・法人 |

| チャーター・エアタクシー事業者 |

| 訓練・学術機関 |

| 政府・特殊任務オペレーター |

| 新機購入 |

| 中古機購入 |

| フラクショナルオーナーシップ |

| ジェットカード・会員制 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ロシア |

| その他のヨーロッパ |

| 機体タイプ別 | 大型ジェット |

| 中型ジェット | |

| 小型・超小型ジェット | |

| エンドユーザー別 | 個人オーナー |

| 企業・法人 | |

| チャーター・エアタクシー事業者 | |

| 訓練・学術機関 | |

| 政府・特殊任務オペレーター | |

| 所有モデル別 | 新機購入 |

| 中古機購入 | |

| フラクショナルオーナーシップ | |

| ジェットカード・会員制 | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| その他のヨーロッパ |

市場の定義

- 航空機タイプ - 一般航空には、企業航空、ビジネス航空、その他の空中作業に使用される航空機が含まれます。

- 航空機サブタイプ - プライベートジェットであり、少人数の輸送のために設計され、様々な役割に使用されるビジネスジェットがこの研究に含まれています。

- 機体タイプ - 乗客輸送能力と飛行距離範囲に応じた小型ジェット、中型ジェット、大型ジェットがこの研究に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、フライトの商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロメートル) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| ロードファクター | ロードファクターは航空業界で使用される指標であり、乗客で埋まった利用可能な座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義されており、その会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長の国際ネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで計算されます。 |

| 総重量 | 乗客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器やシステムが、乗務員、地上要員、乗客、またはその他の第三者に重大な危険を与えることなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地事業者(FBO) | 空港で事業を行う企業または組織。FBOはメンテナンス、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運用サービスを提供します。 |

| 富裕層個人(HNWI) | 富裕層個人(HNWI)とは、流動性のある金融資産が100万米ドルを超える個人です。 |

| 超富裕層個人(UHNWI) | 超富裕層個人(UHNWI)とは、流動性のある金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 運輸省の部門であり、航空に関わります。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営まであらゆることを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持って2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)航空機 | 空中警戒管制システム(AEW&C)航空機は、強力なレーダーと機上の指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30の加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を置き換えることを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多目的なジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、および軍縮・軍備管理に関するデータ、分析、勧告を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するために設計された固定翼航空機です。 |

| マッハ数 | マッハ数は、特定の航空機の真対気速度とその高度における音速の比として定義されます。 |

| ステルス航空機 | ステルスは、低観測性(LO)技術と原則に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的検出にほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム