ビジネスジェットMRO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 31.09 十億米ドル |

| 市場規模 (2031) | 36.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.20% CAGR |

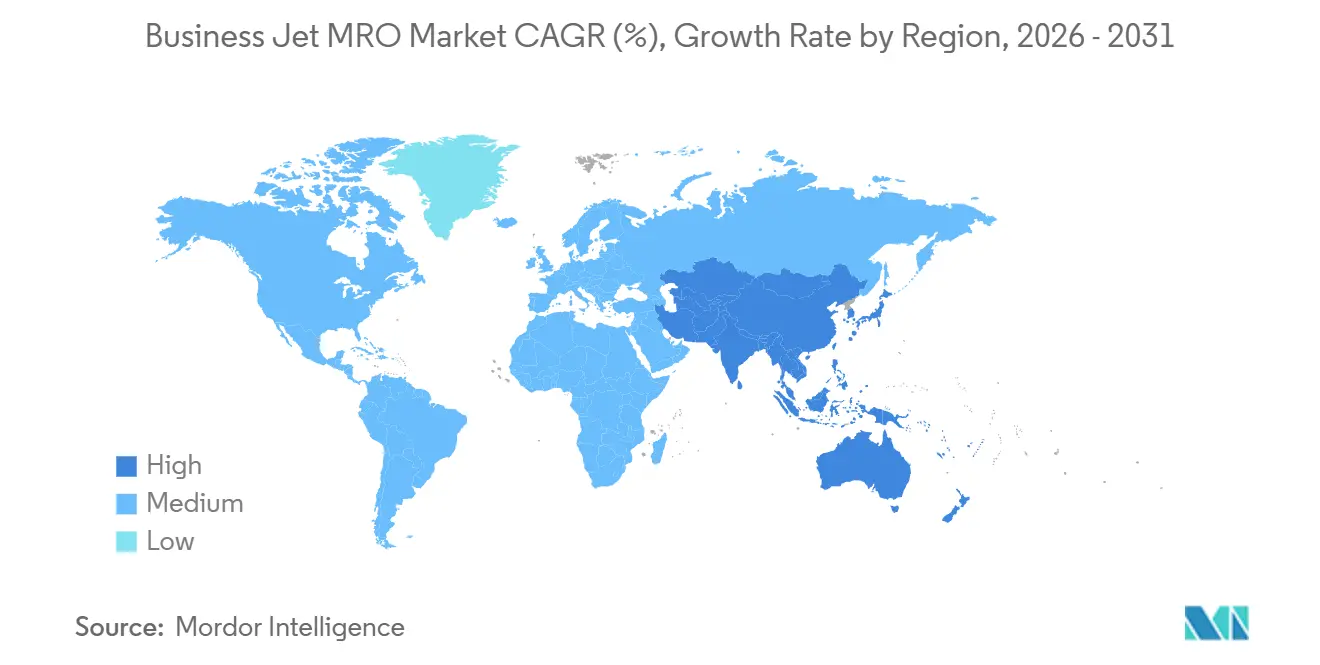

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

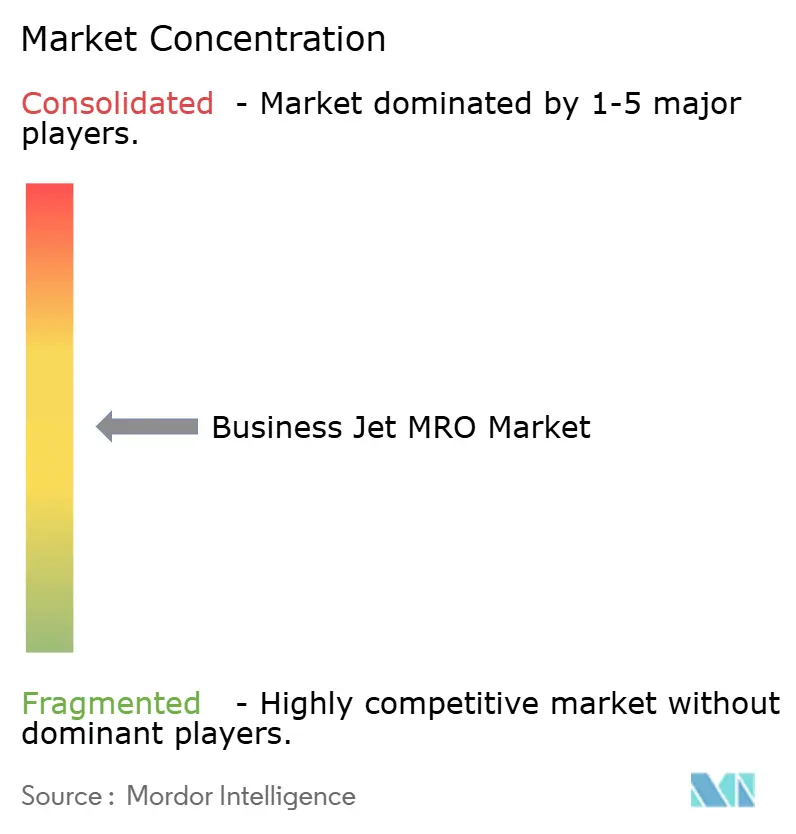

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるビジネスジェットまたはビジネスジェットMRO市場分析

ビジネスジェットMRO市場規模は、2025年の301億2,000万米ドルから2026年には310億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.20%で2031年までに363億9,000万米ドルに達すると予測されています。成長は、オペレーターによる航空機ライフサイクルの延長、18〜24ヶ月のOEMバックログ、および15年以上経過した8,000機超のジェット機が重整備期間に入りつつあることによって牽引されています。2025年のフライト活動は3%増加し、NetJetsなどのフラクショナルプロバイダーが主導しており、その稼働率はパンデミック前の水準を10%以上超え、オンコンディション点検およびローテーブルプール交換への需要を持続させています。アビオニクスの陳腐化とコネクティビティ改修がコンポーネントレベルの作業を押し上げる一方、予知保全プラットフォームが予定外のダウンタイムを削減し、デジタル診断を統合できる整備工場への支出をシフトさせています。OEM系列ネットワークがパワーバイザーアワープログラムを束ね、独立系がマルチタイプの柔軟性、電子商取引部品ポータル、迅速なターンアラウンド運営で対抗するなど、競争の激化はサービスモデルの路線に沿って分断されています。

主要レポートのポイント

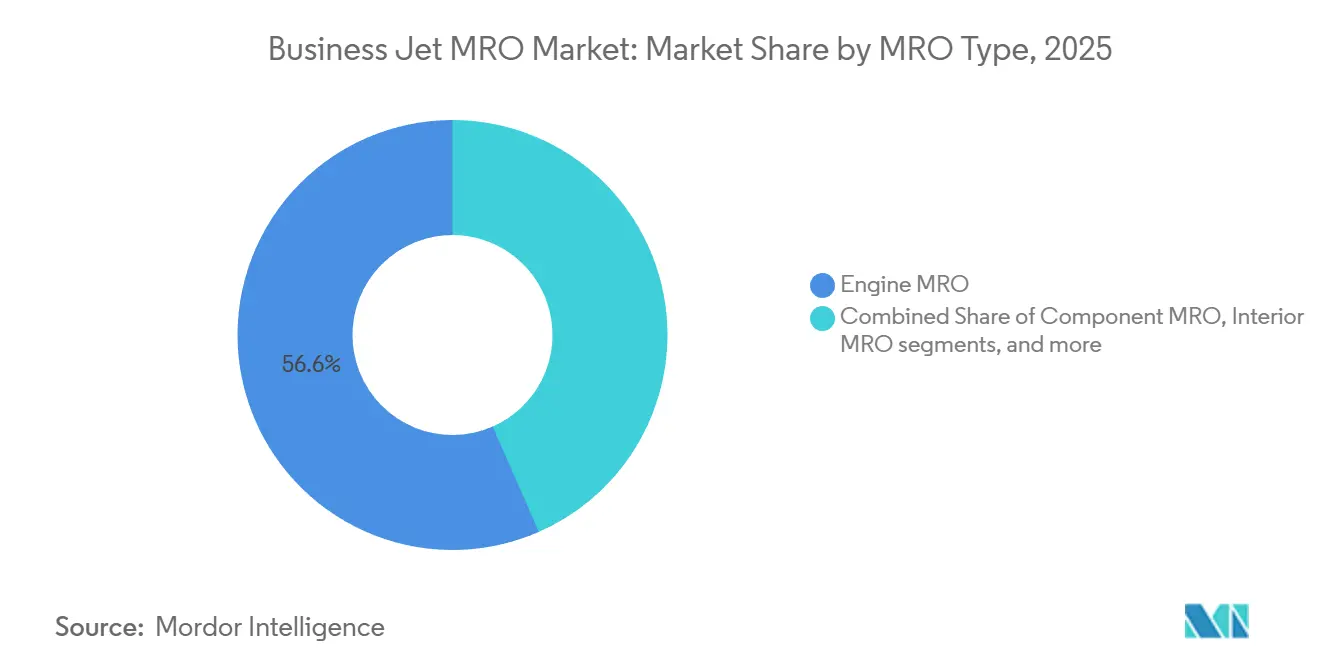

- MROタイプ別では、エンジンMROが2025年のビジネスジェットMRO市場シェアの56.58%を占め、コンポーネントMROは2031年にかけてCAGR 3.84%で拡大すると予測されています。

- 機体タイプ別では、大型ジェットが2025年の収益の32.65%をリードし、小型・超小型ジェットは2031年にかけてCAGR 4.51%で成長する見込みです。

- サービスプロバイダー別では、OEM系列工場が2025年の支出の44.67%を占め、独立系MROはCAGR 4.01%で最も高い成長見通しを示しています。

- 地域別では、北米が2025年のビジネスジェットMRO市場規模の58.76%を占め、アジア太平洋地域が2031年にかけてCAGR 4.24%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のビジネスジェットMRO市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 老朽化した世界のビジネスジェット機体が重整備需要を増加させている | +0.9% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| フライト時間の増加とフラクショナル運航の成長が航空機稼働率を維持している | +0.7% | 北米、欧州、アジア太平洋で台頭 | 中期(2〜4年) |

| エンジンおよびアビオニクスの複雑性の増大がMRO支出を押し上げている | +0.6% | 世界全体、北米および中東のプレミアムセグメント | 長期(4年以上) |

| OEMの納入バックログが就航中航空機の運用寿命を延長している | +0.5% | 世界全体、北米および欧州で顕著 | 短期(2年以内) |

| 客室コネクティビティ改修への需要増加が追加的なMRO収益を生み出している | +0.3% | 北米、欧州、中東 | 中期(2〜4年) |

| 老朽化したビジネスジェットの特殊任務転換がニッチな整備需要を創出している | +0.2% | 中東、アジア太平洋、一部の北米オペレーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した世界のビジネスジェット機体が重整備需要を増加させている

就航中のビジネスジェット8,000機超が15年以上の運用を経過しており、売却リスト掲載機の平均機齢は2024年に22年に達しました。12〜15年の節目を迎えると、大規模な機体検査、降着装置のオーバーホール、腐食防止措置が必要となり、資本配分が代替取得ではなく整備へとシフトします。最大2年に及ぶOEMの受注残と、老朽機体が主体の中古機在庫の増加が、このライフエクステンション戦略を強化しています。FAA Part 91 KおよびEASA Part-Mに基づく規制監督により、オペレーターは義務的な点検間隔を延期できず、安定した重整備需要が確保されています。Gulfstream G-IVやBombardier Challenger 600シリーズなどのレガシー機種に対応した整備工場は、複数年にわたる上昇サイクルに入りつつあります。

フライト時間の増加とフラクショナル運航の成長が航空機稼働率を維持している

ビジネス航空のフライト活動は2025年に3%増加し、フラクショナル機体がその不均衡なシェアを占めました。NetJets単独で2025年3月から5月にかけて約19万フライト時間を記録し、稼働率を2020年以前の基準値より10%以上上回る水準に維持しています。フラクショナルのミッションは平均1.5〜2.5時間のレグで構成されており、オーナー運航機と比較してサイクル数が2倍となり、コンポーネントの摩耗を加速させます。100時間ごとの稼働増加は、エンジンボアスコープ検査、ブレーキ交換、アビオニクスヘルスチェックへの追加支出として数千米ドル以上に換算されます。チャーターおよびフラクショナルオペレーターはディスパッチ信頼性を優先し、24時間AOGサポートおよびローテーブルプールへの需要を生み出しており、独立系工場は在庫担保型サービス契約を通じてこれを収益化しています。このトレンドは、低い取得コストが共同所有の経済性と合致する小型ジェットカテゴリーで最も顕著です。

エンジンおよびアビオニクスの複雑性の増大がMRO支出を押し上げている

Pratt & Whitney Canada PW800やRolls-Royce Pearl 15などの次世代ターボファンは、先進合金とFADECアーキテクチャを採用しており、翼上時間を延長する一方、オーバーホール時には150%以上の工数を要します。[1]Pratt & Whitney Canada、「PW800エンジンファミリー技術概要」、pwc.ca 専用工具への投資は修理ステーション1箇所あたり100万米ドルを超えることが多く、資本支出を償却できる工場に作業が集中します。合成視覚、ADS-B Out、データリンクを統合する並行アビオニクスアップグレードは、FAA AC 120-76DおよびEASA CS-25 Amendment 27のサイバーセキュリティ規則を満たす必要があります。[2]連邦航空局、「AC 120-76D」、faa.gov コンプライアンスのタイムラインにより、機体が構造的に健全であっても旧式のフライトマネジメントシステムを交換するオペレーターが増え、コンポーネントレベルの専門知識への支出が集中しています。

OEMの納入バックログが就航中航空機の運用寿命を延長している

Gulfstreamは2024年に136機を納入しましたが、2025年半ばには550億米ドルを超えるバックログを維持しており、大型キャビンモデルでは18〜24ヶ月のリードタイムに相当します。Bombardier、Embraer Executive Jets、Textron Aviationにおける同様の待機列により、オペレーターは経済的寿命を10〜15年延長するアップグレードパッケージを検討するよう促されています。StarlinkまたはGogo 5Gコネクティビティを搭載した中古のGulfstream G450およびBombardier Global 5000機は価格プレミアムを獲得しており、アフターマーケット投資が新規納入の代替となり、ビジネスジェットMRO市場への収益を誘導していることを裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練整備技術者の不足がコストとターンアラウンドタイムを増加させている | -0.6% | 北米、欧州、アジア太平洋で台頭 | 中期(2〜4年) |

| スペアパーツの供給混乱が整備リードタイムを延長している | -0.4% | 世界全体、北米および欧州で顕著 | 短期(2年以内) |

| アビオニクス認証およびサイバーセキュリティコンプライアンスコストの上昇がMRO費用を押し上げている | -0.3% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| OEMのパワーバイザーアワープログラムの拡大が独立系MROの対応可能な機会を制限している | -0.5% | 世界全体、北米および中東で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練整備技術者の不足がコストとターンアラウンドタイムを増加させている

技術者の高齢化と訓練パイプラインのスループット不足により、賃金コストが上昇し、工場スケジュールが逼迫しています。エントリーレベルのAMT(航空整備技術者)の給与は数千米ドルに迫り、タービン資格を持つ専門家は6桁の報酬を要求できますが、北米および欧州全体で需要が供給を上回り続けています。複雑なエンジン整備のターンアラウンドタイムは長期化し、300日を超えることもあり、オペレーターはスペア機をリースするか長期ダウンタイムを受け入れることを余儀なくされています。独立系工場は見習いプログラムやコミュニティカレッジとの提携を開始しましたが、完全にライセンスを取得した技術者を育成するには最大2年かかるため、解消が遅れています。

スペアパーツの継続的な供給混乱が整備リードタイムを延長している

半導体不足とサプライヤーの統合により、アビオニクスのリードタイムが延び、特定のフライトコントロールコンポーネントは発注から納入まで1年以上かかる場合があります。OEMは新規生産向けの割り当てを優先するため、戦略的在庫バッファが枯渇すると、アフターマーケット注文が遅延リスクにさらされ、航空機が地上待機を余儀なくされます。PMA代替品に対するFAAおよびEASAの承認サイクルがさらなる遅延を招き、暗号化アビオニクスモジュールの輸出管理書類が国境を越えた輸送に数週間を加えることがあります。大手MROはコンポーネント修理の垂直統合によりリスク軽減を図っていますが、資本要件が広範な普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:コンポーネント修理がエンジン優位を上回るペースで拡大

エンジンMROは2025年のビジネスジェットMRO市場シェアの56.58%を占めており、ターボファンのオーバーホールは高コストで3,500〜5,000飛行時間ごとに繰り返されます。コンポーネント作業はCAGR 3.84%で加速すると予測されており、アビオニクスの陳腐化と、交換コストを最大70%削減するローテーブルプールの普及を反映しています。[3]Duncan Aviation、「ローテーブルコンポーネント交換プログラム」、duncanaviation.aero 老朽化した機体が2回目の整備サイクルに入るにつれ、降着装置、油圧、フライトコントロールのオーバーホールが収束しており、オペレーターが機体更新を先送りする中、客室改修が追加収益をもたらしています。

ビジネスジェットMRO市場は予知保全プラットフォームの恩恵を受けており、測定可能な劣化が見られるコンポーネントに支出を集中させることで、データ分析を統合できる工場への収益を集約しています。エンジンプログラムはビジネスジェットMRO市場規模への最大の貢献者であり続けていますが、パワーバイザーアワー契約が取引成長を抑制し、進化するサイバーセキュリティ義務によって要求されるアビオニクスアップグレードへと追加的な機会をシフトさせています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

機体タイプ別:フラクショナルモデルの拡大に伴い小型ジェットが加速

大型ジェットは2025年収益の32.65%を生み出し、超長距離機は年間機体あたり200万〜400万米ドルのMROコストを計上しています。しかし、小型・超小型ジェットは2031年にかけてCAGR 4.51%が見込まれており、年間800〜1,200時間を記録するフラクショナルモデルの機体が牽引しており、これはオーナー運航機の稼働率のほぼ2倍です。

小型ジェット機体に紐づくビジネスジェットMRO市場規模は、特にPart 135規則がより頻繁な点検を義務付けるにつれ、キャビンクラスの同業他社よりも速く拡大するでしょう。大型ジェットの成長は取得経済性によって制約されていますが、各機体が深い整備支出を維持し、安定した収益基盤を確保しています。中型ジェットは、企業バイヤーが予算制約に対して航続距離要件のバランスを取り、Challenger 350やCitation Latitudeなどの実績あるモデルを選択するため、着実ながらも動的でない拡大を示しています。

サービスプロバイダー別:独立系がデジタルツールを通じてシェアを獲得

OEM系列ネットワークは、新規納入保証とパワーバイザーアワーカバレッジを束ねることで2025年支出の44.67%を保持しました。独立系MROはマルチタイプ能力と電子商取引部品ポータルを活用し、航空機地上待機時間を最大40%削減することで年間4.01%の成長が見込まれています。[4]StandardAero、「オーガスタキャンパス拡張発表」、standardaero.com

ビジネスジェットMRO市場において、独立系は診断分析への投資、格納庫フットプリントの拡大、タイトなミッションウィンドウをこなすオペレーターに訴求する柔軟なスケジューリングの提供によって市場シェアを拡大しています。OEM工場は依然として保証および独自データの作業範囲を支配しています。しかし、コスト重視の顧客は、プレミアム価格がサービスの利便性を上回ると、保証期間外の機体を独立系工場へと移行させる傾向が強まっています。

地域分析

北米は2025年のビジネスジェットMRO市場規模の58.76%を占め、世界の24,000機のビジネスジェットの66%を占める機体と、FAA Part 145ステーションの広範なネットワークに支えられています。2024年に開設されたGulfstreamのサバンナ拡張施設は26機分の追加収容能力を加え、OEMが生産とサービスの共同立地に取り組む姿勢を示しています。米国の工場は技術者不足による人件費の上昇に直面しており、自動化とデジタル作業指示管理への投資を促す一方、規模を欠く小規模施設を脅かしています。

アジア太平洋は、中国の機体が41%増加して約350機に達し、インドが毎年追加機数を増やすと予測される中、2031年にかけてCAGR 4.24%でビジネスジェットMRO市場をリードすると予測されています。STエンジニアリングのフィリピン第3格納庫とLufthansa Technikが計画するクラーク施設は積極的なインフラ整備を反映しており、オーストラリアおよびシンガポールとの二国間耐空性協定が国境を越えた認証を合理化しています。技術者不足の訓練パイプラインは近期のボトルネックとして残っています。しかし、重整備、コネクティビティ改修、特殊任務転換への需要は、オペレーターが近接性と短いフェリー時間を求める中、この地域へと移行し続けています。

欧州は、Jet Aviation、SR Technics、Lufthansa Technikが地域および大陸間機体の両方を整備する英国、ドイツ、フランスを中心に安定した需要を維持しています。EASAの統一規制枠組みがオペレーターの信頼を支えていますが、ブレグジットによる二重承認が英国拠点の工場に書類作業を追加しています。南米の活動はEmbraerのサービスハブを中心にブラジルに集中していますが、マクロ経済の不安定さが資本発表を制約しています。中東は、VIPコンプリーションおよび政府ISRプログラムの恩恵を受け、セキュリティクリアランス施設を持つプロバイダーに高マージンのプロジェクトを提供しています。一方、アフリカの貢献は南アフリカの確立されたクラスターを中心としています。

競合環境

ビジネスジェットMRO市場は中程度の断片化を示しており、世界収益の過半数を単一プロバイダーが支配することはなく、サービスモデルの差別化が純粋な規模を上回っています。OEMはRolls-Royce CorporateCare、Pratt & Whitney Canada ESP、GE OnPointなどのプログラムを通じて下流への影響力を拡大しており、これらは合計で搭載エンジンベースの約40%をカバーしています。一方、独立系はマルチタイプの柔軟性とデータ駆動型予知保全で対抗しています。デジタル調達が主要な差別化要因となっています。プライベートエクイティの活動は安定したアフターマーケットのキャッシュフローとプラットフォームのロールアップを標的に活発なままです。StandardAeroの2025年8月のオーガスタ拡張は大型キャビン収容能力を60%拡大し、ターンアラウンド速度と技術的深度がOEMのバンドルを相殺できるという確信を示しています。

部品出所追跡のためのブロックチェーン試験運用は偽造リスクの軽減を目指していますが、広範な普及にはコンセンサスデータ標準の確立を待つ必要があります。FAA AC 120-76Dに基づくアビオニクスのサイバーセキュリティ評価を義務付ける規制命令は参入障壁を高めており、認証専門知識を欠く工場は専任の規制対応チームを持つプロバイダーに市場シェアを失うリスクがあります。

ホワイトスペースの機会は、インフラが技術者供給よりも速く拡大しているアジア太平洋と、機体あたり200万〜500万米ドルを要求する特殊任務転換に集中しています。OEM系列ネットワークは保証サービスにおける優位性を維持する可能性が高いですが、デジタル診断、迅速な部品調達、マルチタイプの習熟度を活用する独立系工場は、保証期間外の重整備およびコンポーネント作業においてシェアを獲得する好位置にあり、ビジネスジェットMRO市場全体にわたって動的な競争均衡を維持しています。

ビジネスジェットMRO業界リーダー

Bombardier Inc.

General Dynamics Corporation

RTX Corporation

Lufthansa Technik AG

Rolls-Royce Holdings plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:ITP AeroはRTXのビジネスであるPratt & Whitney CanadaとのMROサービス契約を延長しました。この契約はPW800エンジンの中間タービンフレーム(MTF)および低圧圧縮機(LPC)モジュールをカバーし、2028年まで有効です。

- 2024年5月:Jets MROは補完的な整備およびアビオニクスサポートサービスの協力関係を締結しました。Spirit Aeronauticsは複数のPart 145修理ステーションを有し、アビオニクスシステム、アップグレード、ローテーブル部品、エンジニアリングサポートに注力しています。

世界のビジネスジェットMRO市場レポートの調査範囲

整備・修理・オーバーホール(MRO)は、航空機およびそのコンポーネントの維持、点検、修理、改善に関わるすべての活動を包含します。本調査はビジネスジェット業界内のMROサービスに明示的に焦点を当てています。

ビジネスジェットMRO市場は、MROタイプ、機体タイプ、サービスプロバイダー、地域に基づいて分析されています。MROタイプ別では、市場はエンジンMRO、コンポーネントMRO、インテリアMRO、機体MRO、フィールドメンテナンスにセグメント化されています。機体タイプ別では、市場は大型ジェット、中型ジェット、小型・超小型ジェットにセグメント化されています。サービスプロバイダー別では、市場はOEM系列MROおよび独立系MROにセグメント化されています。さらに、レポートは異なる地域の主要国におけるビジネスジェットMRO市場の規模と予測を提供しています。各セグメントの市場規模は金額(米ドル)ベースで提供されます。

| エンジンMRO |

| コンポーネントMRO |

| インテリアMRO |

| 機体MRO |

| フィールドメンテナンス |

| 大型ジェット |

| 中型ジェット |

| 小型・超小型ジェット |

| OEM系列MRO |

| 独立系MRO |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| MROタイプ別 | エンジンMRO | ||

| コンポーネントMRO | |||

| インテリアMRO | |||

| 機体MRO | |||

| フィールドメンテナンス | |||

| 機体タイプ別 | 大型ジェット | ||

| 中型ジェット | |||

| 小型・超小型ジェット | |||

| サービスプロバイダー別 | OEM系列MRO | ||

| 独立系MRO | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のビジネスジェットMRO市場の予測値はいくらですか?

ビジネスジェットMRO市場は2031年までに363億9,000万米ドルに達すると予測されています。

ビジネスジェットMRO内で最も急速に成長しているサービスカテゴリーはどれですか?

コンポーネントMROが最も高い成長を記録すると予測されており、2031年にかけてCAGR 3.84%で前進します。

アジア太平洋がビジネスジェット整備において最も急速に成長する地域である理由は何ですか?

中国とインドにおける機体の増加と、新たな地域格納庫容量および二国間認証協定の組み合わせにより、アジア太平洋は2031年にかけてCAGR 4.24%に推進されます。

コネクティビティ改修は整備需要にどのような影響を与えていますか?

ジェット機の約40%が依然として高速インターネットを欠いており、機体あたり15万〜30万米ドルのコストがかかる設置工事が5年間で12億米ドルの改修機会を生み出しています。

独立系はどのような競争戦略を用いて市場シェアを獲得していますか?

独立系はマルチタイプ能力、電子商取引部品プラットフォーム、予知診断を活用して航空機地上待機時間を削減し、保証期間外の作業においてOEM価格を下回っています。

最終更新日: