英国商業用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

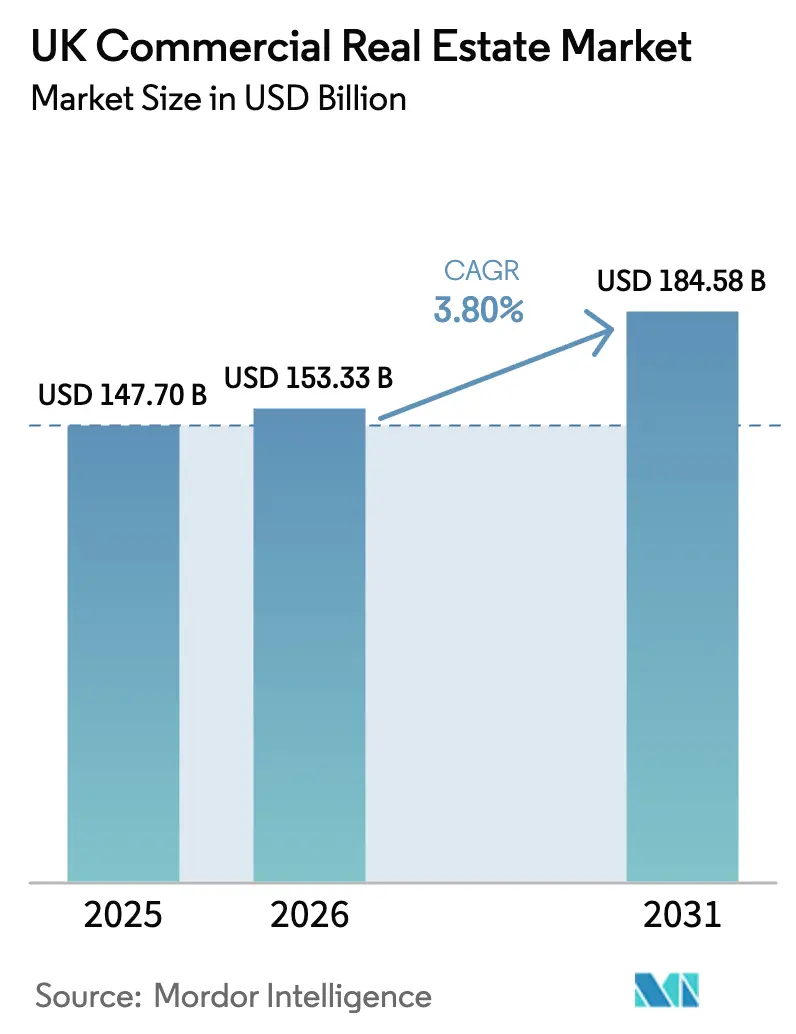

| 基準年の市場規模 (2025) | 147.70 十億米ドル |

| 市場規模 (2026) | 153.33 十億米ドル |

| 市場規模 (2031) | 184.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.80% CAGR |

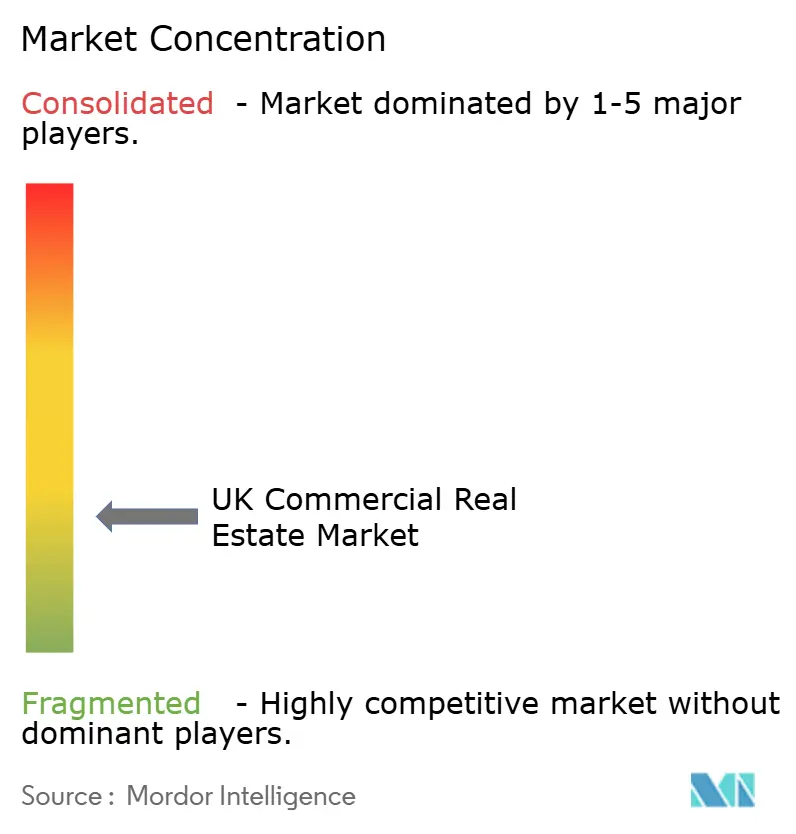

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国商業用不動産市場分析

英国商業用不動産市場規模は2026年に153億3,300万米ドルとなり、2031年までに184億5,800万米ドルに達する見込みで、CAGRは3.8%を反映しています。投資家はデータセンター、ライフサイエンスキャンパス、ラストマイル物流へと軸足を移し、支援的な政策枠組みのもとでより安定したキャッシュフローを目指しています。予算責任局は商業用不動産価格が2025年に11.1%上昇し、2026年に1.9%下落、2027年に1.8%回復すると予測しており、2022年の金利ショック後の評価額の底は概ね通過したことを示唆しています。データセンターの重要国家インフラへの指定およびAI成長ゾーンの創設は、大規模プラットフォームにおける資本配分と土地戦略を再構築しています。フリーポートおよび関連投資ゾーンは、産業回廊への新たな外国直接投資を誘導しつつ、戦略的サイトにおける事前賃貸活動を加速させています。[1]https://www.gov.uk/government/organisations/department-for-science-innovation-and-technology

主要レポートのポイント

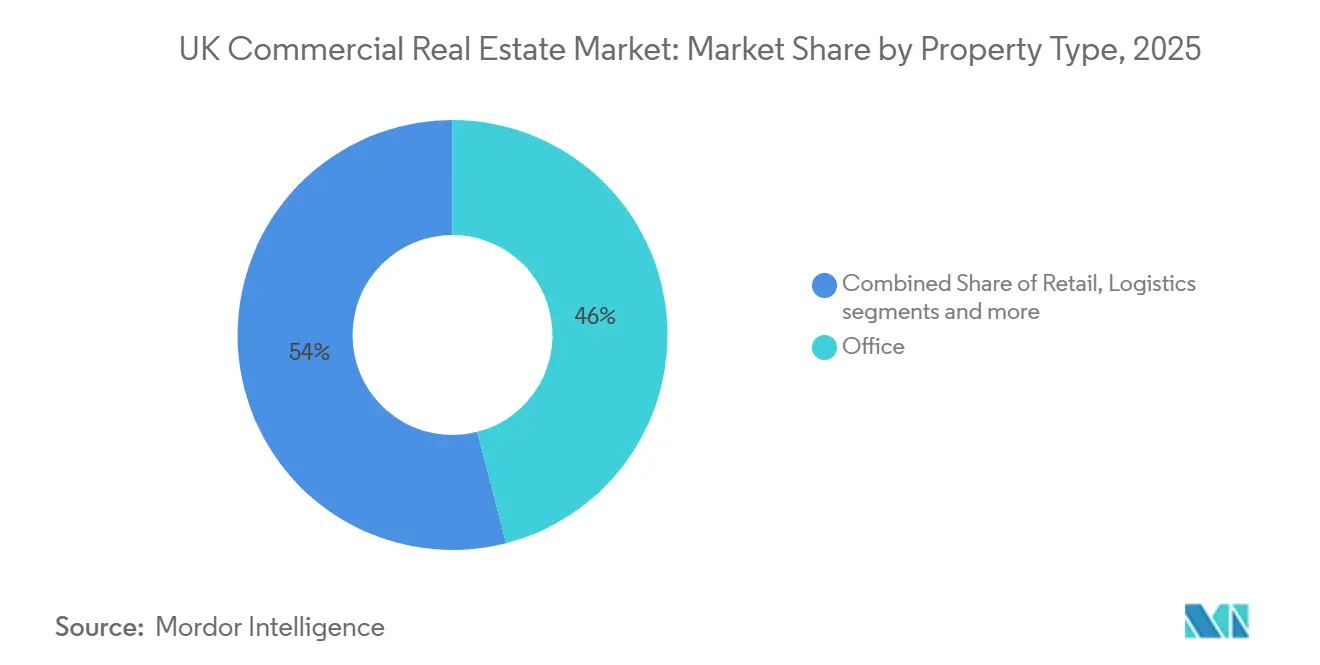

- 物件タイプ別では、オフィスが2025年に46%の収益シェアでトップとなり、物流は2031年にかけてCAGR 4.55%で拡大する見込みです。

- ビジネスモデル別では、売買が2025年に66%を占め、賃貸セグメントは2031年にかけてCAGR 4.66%で成長する見込みです。

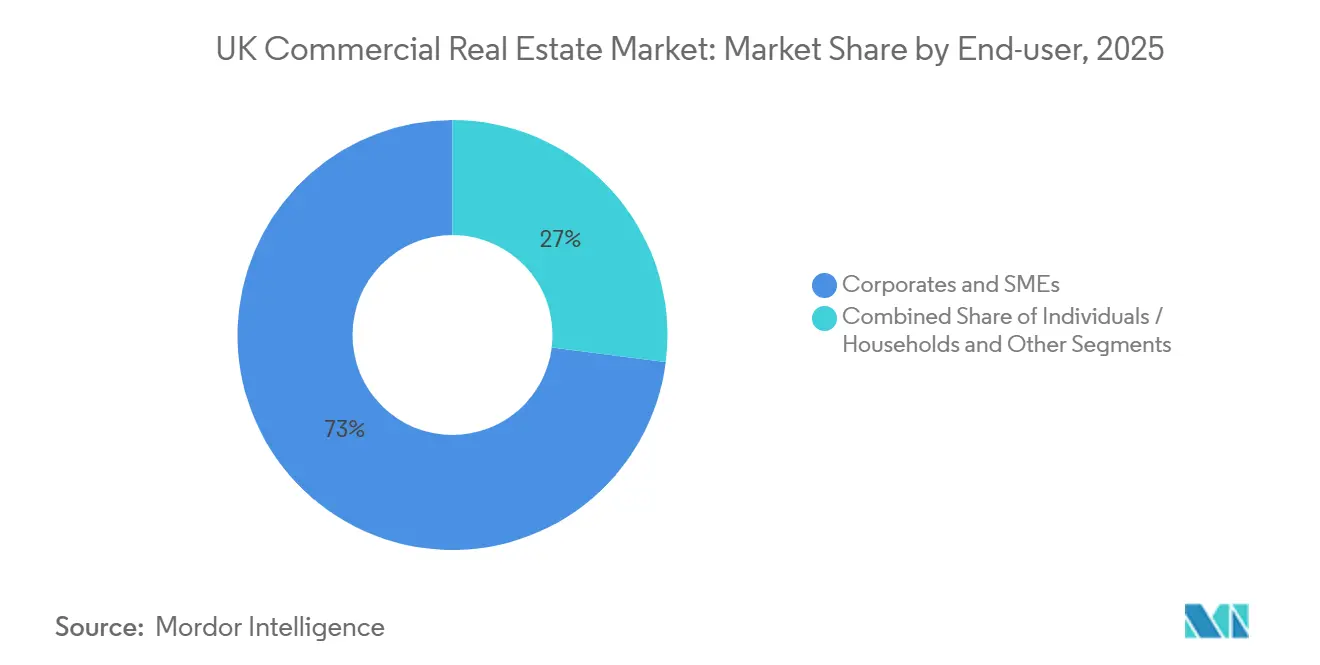

- エンドユーザー別では、法人・中小企業が2025年に73%を占め、個人・世帯セグメントは2031年にかけてCAGR 4.22%で成長する見込みです。

- 地域別では、イングランドが2025年に77.33%のシェアを保持し、スコットランドは2031年にかけてCAGR 4.66%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国商業用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府助成金によって実現するライフサイエンスおよびデータセンター不動産の急速な成長 | +1.2% | イングランド(オックスフォード・ケンブリッジ・アーク、カラムAI成長ゾーン)、南ウェールズ・北ウェールズ、イングランド北東部 | 長期(4年以上) |

| 英国全土におけるEコマース向け倉庫需要の加速 | +0.9% | イングランド(南東部、ミッドランズ)、スコットランド(セントラル・ベルト)、ウェールズ(M4回廊) | 中期(2~4年) |

| フリーポートおよび広範な税制優遇ゾーンによる産業用不動産投資の触媒効果 | +0.8% | ハンバー、テムズ、ソレント、リバプール都市圏、イースト・ミッドランズ空港、ティーズサイド、フリーポート・イースト、プリマス、ケルティック・フリーポート、インバネス・クロマティ湾 | 中期(2~4年) |

| 深刻な住宅不足を背景とした機関投資家のビルド・トゥ・レント・ポートフォリオへの需要増大 | +0.7% | ロンドン、マンチェスター、バーミンガム、エディンバラ | 中期(2~4年) |

| 全国的なグレードA・ESG認証オフィスへのフライト・トゥ・クオリティ | +0.6% | ロンドン(シティ、ウエスト・エンド)、マンチェスター、エディンバラ、グラスゴー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府助成金によって実現するライフサイエンスおよびデータセンター不動産の急速な成長

政府によるデータセンターの重要国家インフラへの指定およびAI成長ゾーンは、AI対応容量を2030年までに2GWから6GWへと3倍にすることを目標としています。Vantage Data Centersは2025年に120億ポンド(2025年換算で152億米ドル相当)を投資することを約束し、大規模な雇用創出を計画しています。SEGROとPure Data Centresは50:50の合弁会社を設立し、総資本投資額が約10億ポンド(2025年換算で12億7,000万米ドル相当)のロンドン西部56MW施設を開発し、レバレッジなし純利回り9%~10%を目標としています。国家エネルギーシステム運営者は381.5GWの建設準備完了の系統容量を示し、Ofgemはデータセンターを含むプロジェクトのタイムラインを短縮するための系統接続改革パッケージを策定しました。これらの措置は、英国商業用不動産市場においてライフサイエンスとデータセンター開発が同一サイトを競い合う電力豊富なブラウンフィールド用地へと資本を引き寄せています。[2]https://www.savills.co.uk/

英国全土におけるEコマース向け倉庫需要の加速

物流の空室率は2022年末の3.3%から2024年第3四半期には7.2%に上昇し、賃料成長予測は2024年に5.5%、2025年に3.7%へと緩和されました。着工件数は直近のピークから69%減少しており、将来の供給を引き締め、プライム利回りの回復力を支えています。機関投資家は主要Eコマースプラットフォーム向けの事前賃貸・建設受注方式を優先しており、グレードA資産の利回りを圧縮しています。建物オーナーはオンサイト太陽光発電とEV充電設備を後付けし、テナント基準を満たしてより長期の契約を確保しています。これらの状況は、英国商業用不動産市場において古い物件が急速に陳腐化する中、プライム立地における持続的な賃料成長の道筋を支えています。

フリーポートおよび広範な税制優遇ゾーンによる産業用不動産投資の触媒効果

英国の10のフリーポートは64億ポンド(2025年換算で81億3,000万米ドル相当)の民間投資を誘致し、そのうち89%が外国直接投資に分類されています。議会は主要税制優遇期間を5年から10年に延長し、新規プラットフォームおよび大規模事前賃貸の引受条件を改善しました。2025年6月時点で、フリーポート税制サイトプロジェクトの72%が計画許可を取得しており、クリーンエネルギーが資本配分をリードしています。6億ポンドの戦略的サイト加速プログラム(2025年換算で7億6,200万米ドル相当)は、民間共同投資のリスクを軽減する修復助成金を通じてブラウンフィールドを解放しています。これらのインセンティブは、英国商業用不動産市場において港湾、エネルギー、先端製造業を中心とした可視的な事前賃貸パイプラインを創出しています。[3]https://www.local.gov.uk/

全国的なグレードA・ESG認証オフィスへのフライト・トゥ・クオリティ

最低エネルギー効率基準により、すべての商業用不動産は2027年4月1日までにEPCランクC、2030年4月1日までにEPCランクBを達成することが求められており、違反ペナルティの引き上げと猶予期間の短縮が提案されています。多くの資産がランクCを下回っており、推定改修費用は物件あたり1万5,000ポンドから8万ポンド(2025年換算で1万9,050米ドルから10万1,600米ドル相当)に及ぶことが多く、新築または包括的に改修された建物に明確な優位性をもたらしています(ポンド建て金額を先に表示し、米ドル建て金額を括弧内に記載)。ロンドンのプライムオフィス利回りは2025年6月末までに4.00%で安定し、一方で劣位の二次資産は引き続き低迷しています。フルオンサイト勤務を求める企業の割合は2025年に48%に増加し、コア地区でのグレードA物件確保への圧力が高まっています。コンプライアンス期限と職場方針が相まって、英国商業用不動産市場においてベスト・イン・クラス資産への需要が集中しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブレグジット後の建設資材インフレと労働力不足 | -0.5% | 全国的、特にロンドンおよびイングランド南東部で深刻 | 短期(2年以内) |

| 変動する国債利回りを背景としたLTV比率の引き締め | -0.4% | 全国的、ロンドンおよび南東部が資金調達環境に最も敏感 | 短期(2年以内) |

| 二次都市における小売スペースの継続的な合理化 | -0.3% | イングランド、ウェールズ、スコットランド全域の二次都市および地方都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ブレグジット後の建設資材インフレと労働力不足

英国本土のレディーミクストコンクリート販売量は2025年第1四半期から第2四半期にかけて4.3%減少し、2025年第1四半期の前年同期比では7.1%減少しました。建設資材の貿易赤字は2024年に1.8%拡大し144億1,000万ポンド(2024年換算で171億米ドル相当)となりました。同セクターは2028年までに25万1,500人の追加労働者を必要とし、年間5万人以上に相当することから、スキルギャップの深刻さが浮き彫りになっています。Maceによる入札価格インフレ予測は、全国の不動産について2025年に3.5%、2026年に3.0%の上昇を示し、全国インフラについては両年とも4.0%となっています。デベロッパーはモジュール工法と製造設計アプローチを採用し、英国商業用不動産市場における現場労働コストの抑制に取り組んでいます。

変動する国債利回りを背景としたLTV比率の引き締め

30年物国債利回りは2025年9月初旬に5.75%に急上昇し、引受条件を引き締め、買収全体にわたるデットスプレッドを拡大させました。商業用不動産取引は2025年第3四半期に70億ポンド(2025年換算で88億9,000万米ドル相当)となり、10年間の四半期平均をほぼ50%下回りました。予算責任局は2025年の商業用不動産取引が5.2%減少し、2026年には1.5%改善すると予測しています。イングランド銀行の調査指標によると、資金調達コストを主要な制約として挙げる企業の割合は2024年1月の46%から2025年1月には38%に低下しました。国債カーブが2026年に向けてフラット化するにつれ、英国商業用不動産市場では売買価格差の縮小とポートフォリオ入れ替えの活発化が見込まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:物流が成長を牽引し、オフィスが最大シェアを維持

オフィスは2025年に英国商業用不動産市場シェアの46%を占め、ロンドンのコア地区の厚みと長年にわたる機関投資家の保有を反映しています。物流は、直近の高水準から着工件数が69%減少した後の制約された供給パイプラインとEコマース需要が相まって、2026年から2031年にかけてCAGR 4.55%で成長する見込みです。ロンドントップクラスの産業用資産のプライム利回りは、グレードA物件をめぐる競争が続く中、5%を下回る水準を維持しています。小売は二次都市で引き続き圧力にさらされている一方、スコットランドのプライム都市中心部では空室率がほぼゼロとなっており、目的地型商業通りと苦境にある高街の二極化を示しています。英国商業用不動産市場は、高品質な物流とミッションクリティカルな代替資産へと比重を移しています。

物流を全体成長率と比較すると、このセグメントは小規模なベースにもかかわらず増分価値の相当なシェアに貢献しており、ターゲットを絞った配分戦略を支持しています。物流における英国商業用不動産市場規模は、デベロッパーが事前賃貸スキームに資本を投入する中、2031年にかけてCAGR 4.55%の見通しに沿って拡大する見込みです。オフィスの結果は二極化しており、グレードA物件では賃料が堅調な一方、古い物件はEPCしきい値を満たすための改修コストに直面しています。英国のホテル・ホスピタリティ資産は、一部のポートフォリオで価値と収益の成長とともに2025年に着実な進展を記録しました。データセンターとライフサイエンス資産は電力隣接サイトをめぐって競合しており、英国商業用不動産市場における代替資産を主要な成長の柱として強化しています。

ビジネスモデル別:機関投資家の資本流入を背景に賃貸セグメントが売買を上回る成長

売買は2025年の活動の66%を占め、英国における長期的なバランスシート保有の選好と一致しています。賃貸セグメントは、ビルド・トゥ・レントの普及とインフレ連動リースを収益化するポートフォリオプラットフォームに牽引され、2026年から2031年にかけてCAGR 4.66%で成長する見込みです。物流の建物オーナーは2025年上半期に強い同一物件賃料収入成長と賃料改定・更新時の大幅な上昇を報告しており、コア立地における価格決定力を裏付けています。英国商業用不動産市場は、資金調達コストが正常化する中、物流と住宅における賃貸収益に裏付けられたキャッシュフローを優先しています。

売買活動は変動する国債利回りによって制約され、2025年のデットコストを拡大させ取引量を減少させました。予算責任局は2026年の取引が緩やかに回復すると予測しており、売買実行の段階的な増加を支えるはずです。インパクト志向のビークルが英国住宅供給向けに新たなファンドを設定しており、時間をかけて賃貸プラットフォームのパイプラインを追加する可能性があります。賃貸収入に紐づく英国商業用不動産市場規模は、ポートフォリオが拡大し証券化オプションが広がるにつれて成長する見込みです。ポートフォリオオーナーは柔軟性と収益の持続性のバランスを取るため、より高いベース賃料を伴う短期解約条項を引き続き優先しています。

エンドユーザー別:法人が支配的だが世帯セグメントが勢いを増す

法人・中小企業は2025年のエンドユーザー需要の73%を占め、オフィス、物流、プライム小売の占有シェアを反映しています。個人・世帯セグメントは、利回り5%超の地方都市における持続的な賃料インフレとビルド・トゥ・レント活動に支えられ、CAGR 4.22%で成長する見込みです。公共セクターのオーナーは、ペナルティと改修コストを回避するためEPC期限前に改修または処分の決定を加速させています。ヘルスケア関連不動産は、数十年にわたるリース期間とインフレ連動賃料を伴う流入資本を引き付けています。

企業のリース行動は正常化しており、2025年にはより多くの企業がフルオンサイト勤務を求めるようになり、コアサブマーケットにおけるグレードA物件の供給が逼迫しています。世帯の貢献増加は、完成率を上回る供給不足と政策目標の結果であり、機関投資家向け賃貸プラットフォームへの需要を持続させるはずです。2025年のヘルスケア取引は、長期リースと公的紹介に裏付けられた持続的な収益ストリームを示しました。英国商業用不動産業界は、都市圏全体で法人需要と大規模住宅賃貸エクスポージャーを組み合わせた構成へと向かっています。

地域分析

イングランドは2025年に77.33%のシェアを持つ最大の地域であり、ロンドンの深いオフィス市場と南東部の物流回廊に支えられています。ロンドンのプライムオフィス利回りは2025年半ばまでに約4.00%で安定し、テナントのフライト・トゥ・クオリティと改修義務の見通しの明確化に助けられています。物流需要は投機的着工の減速にもかかわらず堅調を維持しており、デベロッパーは事前賃貸と電力対応サイトに注力しています。英国商業用不動産市場は、大ロンドンおよび南東部周辺の電力、交通、計画の確実性を引き続き優先しています。

スコットランドは最も成長が速い地域であり、エネルギー転換とフリーポートプロジェクトが長期的なテナント需要を固定することに支えられ、2026年から2031年にかけてCAGR 4.66%が見込まれています。エディンバラのプライム高街は空室率が非常に低く、利回りが安定から上昇傾向にあり、改修活動とキャッシュフローの予測可能性を支えています。インバネス・クロマティ湾フリーポートは主要な製造業のコミットメントを確保しており、隣接する物流とサプライヤー活動を促進するでしょう。スコットランドの英国商業用不動産市場は、飽和した南部回廊と比較して、より手頃な開発コストと的を絞った政策シグナルの恩恵を受けています。

ウェールズと北アイルランドはより小さなシェアを占めていますが、AIゾーンとサプライチェーンが拡大するにつれてスピルオーバーを取り込む位置にあります。ウェールズはAI成長ゾーンの恩恵を活用する準備を進めており、北アイルランドは流入投資家が購入した国境をまたぐヘルスケアポートフォリオに登場しています。英国全土のフリーポートと投資ゾーンは、ほとんどの税制サイトプロジェクトの計画許可を確保しており、産業回廊における先行資金調達を支えています。これらのダイナミクスは、政策の錨が定着し電力アクセスがサイト選定を引き締める中、英国商業用不動産市場への地理的参加の広がりを示しています。

規制環境

英国の商業用不動産市場において、エネルギーおよびカーボン規制は資産価格、資本支出のタイミング、開発仕様を左右している。2026年6月、英国政府は非住宅民間賃貸セクターの最低エネルギー効率基準(MEES)に関する中間対応を発表し、既存物件について以前提案されていた2027年のEPC C達成目標を撤回した。改定された方針の下では、1,000平方メートルを超える民間賃貸建物は、コスト効率が見込める場合、2031年までにEPC Bに到達することとされ、1,000平方メートル未満の物件については、7年回収テストを含む既存の免除措置とともに、現行の最低EPC E基準が適用され続ける。

この変更は、近い将来の改修計画の順序に影響を与え、老朽化したオフィスや小売資産にとって即時のコンプライアンス上の崖を軽減する一方、大規模で機関投資家が保有する資産については明確な改善への道筋を残している。新築については、建築規制の改定により、イングランドにおける非住宅プロジェクトの性能基準が引き上げられている。2026年3月24日に提出された建築規制等(改正)(イングランド)規則2026(S.I. 2026/335)は、Part Lの改定を通じて未来の住宅・建築物基準(FHBS)を実施するもので、一般建築工事については2027年3月24日から(高リスク建築工事については2027年9月24日から)改定要件が適用される。既存賃貸物件に対するMEESの方針と、新築非住宅建物向けのFHBSの方向性は、エネルギー効率の高い物流施設、データセンター、改修済みのグレードAオフィスに対するプレミアムを支える一方、規模が小さくエネルギー効率の低いポートフォリオを持つ賃貸事業者にとっては、対応の遅れによるコストを増大させている。

バリューチェーン分析

英国の商業用不動産のバリューチェーンは、土地の集約と計画立案、開発と施工(専門的なMEP工事を含む)、建築材料の製造と流通、資金調達(銀行、保険会社、デットファンド、REIT資本)、リースおよび仲介業務、そして長期的な資産・不動産管理にわたる。2025年から2026年にかけて、実行リスクは調達と施工の分野に集中しており、開発業者や施工業者は、入札価格の変動、専門技能者の供給制約、物流施設やデータセンター対応シェルに使用されるエネルギー集約型資材のリードタイムの不確実性に対応している。

建設資材の供給状況は、プロジェクトの実行可能性と提供モデルにとって主要な制約となっている。2026年の業界動向は、鋼材、銅、MEP関連工事におけるエネルギー主導の変動によるインフレ圧力の再燃、さらに輸送ルートの変更による物流の混乱が貨物コストを押し上げ、業者が報告する国内燃料サーチャージにもつながったことを示している。2026年1月までの3か月間で建設生産量が低下し、2025年のレンガ供給量が2019年の水準を大きく下回ったことを受け、施工業者はより選別的な入札とより厳格な契約条件を採用するようになり、開発業者は需要リスクを軽減し、進化するエネルギー性能への期待に合った仕様を確保するために、事前リース、注文建築、改修主導の戦略をますます重視するようになっている。

競争環境

英国商業用不動産市場は依然として分散しており、単一のオーナーが低い一桁台のシェアを超えることはありませんが、上場ビークルとプライベートプラットフォームの間で統合が進んでいます。2025年のPicton Property IncomeとTritax Big Boxの合併は、規模の拡大と多様化したバランスシートへの推進力を反映しています。資金調達コストが低いプラットフォームは、MEES改修の管理、電力ノード近傍での開発資金調達、大規模事前賃貸の確保において競争上有利な位置にあります。

2025年の戦略的動向は、データセンター隣接、物流賃料成長、および2030年前にEPCランクBを達成できる一部のオフィス改修に集中しました。SEGROとPure Data Centresによる50:50合弁会社は、総資本約10億ポンド(2025年換算で12億7,000万米ドル相当)のロンドン西部56MW施設を建設し、レバレッジなし純利回り9%~10%とハイパースケーラーの事前賃貸を目標としました。Derwent Londonは資産売却と新規無担保債務により資本構成を再調整しつつ、プライムウエスト・エンドの主要物件にわたる大規模改修を順次実施しました。専門クレジット投資家は、二桁台のランニング利回りを持つホテルポートフォリオを担保とした変動金利シニアローンへのエクスポージャーを拡大しました。

流入投資家も2025年に拡大しました。CareTrust REITはCare REIT plcを8億4,050万米ドルで買収し、加重平均残存リース期間20.2年、年換算賃料6,860万米ドルの132のケアホームを追加しました。Vantage Data Centersは英国への120億ポンドのコミットメント(2025年換算で152億米ドル相当)を発表し、AI容量目標に沿ったものです。大手アドバイザーとオーナーは、生物多様性ネットゲイン評価などの計画業務を効率化するAIツールを試験導入しており、コスト削減とクリティカルパスの短縮が期待されています。

英国商業用不動産業界リーダー

Land Securities Group PLC

Segro PLC

British Land Company PLC

Tritax Big Box REIT plc

LondonMetric Property plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

オフィスおよび小売主導型資産全体において、既存物件の改修と再配置は、エネルギー性能規制の強化と、入居者が高品質空間への需要を集中させ続けていることを背景に、近い将来における主要な空白地帯となっている。2026年6月に発表された非住宅MEESに関する中間対応(1,000平方メートルを超える民間賃貸建物について、コスト効率が見込める場合、2031年までにEPC B達成を提案する内容を含む)は、単一のコンプライアンス上の崖ではなく、段階的でポートフォリオ単位の改修パイプラインを支えるものである。このアプローチは、より予測可能な基準の下で資産を集約、改善、再リースできる投資家に対して、より明確な実行の時間枠を生み出す。同時に、未来の住宅・建築物基準(FHBS)を実施する建築規制の変更(2027年3月から適用されるPart Lの改定を通じて、一般工事に適用)は、新築の非住宅開発の基準を引き上げ、入居者の運用コスト負担を軽減できる、性能重視の設計や電化対応ソリューションへの仕様移行を促している。

資本もまた、近接するサブマーケットに再現可能なベンチマークを持つ、運用面で耐性の高いセグメントに集中している。物流分野では、2026年上半期のデータで、グレードAの大型倉庫の成約面積が1,300万平方フィートに達したことが示されており、Colliersは2026年上半期において、10万平方フィートを超える配送センターのプライム表示賃料が1平方フィートあたり12.40ポンドであったと報告した。これは、立地の良い仕様重視の産業用スペースへの需要、および電力供給、EV充電、太陽光発電を備えた老朽倉庫の改良への需要を支えている。商業用不動産の資本配分に関連した居住主導型戦略では、CBREが2026年上半期に44億ポンドの居住セクター投資(2026年第2四半期における18億ポンドのマルチファミリーBTR四半期を含む)を報告し、また大規模ポートフォリオ取引としては、Morgan Stanley Real Estate InvestingとRidgeback Groupが L&Q から10億ポンドの民間賃貸セクターポートフォリオを取得したこと、Greystarが5億ポンドで904戸のエレファントパーク・ポートフォリオを取得したことが挙げられる。これらの取引指標は、計画やインフラ上の制約が経験豊富なスポンサーに有利に働く中で、プライムオフィス、都市型物流、機関投資家管理型賃貸コンポーネントを組み合わせたスケーラブルなプラットフォーム戦略や複合用途型再開発に対する明確な後押しを提供している。

最近の業界動向

- 2026年7月:SEGROとPure Data Centres Groupは、パリに48MWの完全設備完成型データセンターを開発する2件目の50:50合弁事業を発表した。予想される総資本は約8億ポンドである。両社はデータセンター開発モデルを英国以外にも拡大し、欧州の主要市場全体における資本配分、利回り期待、電力確保済みサイト戦略に関する比較可能な参考事例を追加した。

- 2025年1月:Broadgate REIT(British LandとGICが所有)は、ロンドンの2 Finsbury Avenue開発を実施するため、Modon Holdingと合弁事業を設立した。この構造は、大規模なシティのオフィス計画に伴う開発リスクと資金調達要件を分散させる一方、入居者の質重視への移行や改修主導型の提供戦略とプロジェクトを整合させている。

- 2024年3月:British LandとRoyal London Asset Managementは、1 Triton Squareを科学・イノベーション市場向けに再配置する合弁事業を発表した。この提携は、テナント需要が仕様、コンプライアンス対応の建物システム、より長期のリース構造をより高く評価するライフサイエンス・イノベーション用途への、ロンドンのプライム資産の継続的な再活用を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、英国の商業用不動産市場は、主要な非住宅用不動産カテゴリー全体にわたる売買・賃貸活動を通じて捉えられる、収益を生む商業用建物の所有および賃貸に関連する年間価値として定義される。

対象範囲の除外事項:住宅専用物件、未開発土地の取引、および仲介や施設管理などのサービスのみの収益は除外される。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- 物流

- その他(産業用不動産、ホスピタリティ不動産など)

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 地域別

- イングランド

- ウェールズ

- スコットランド

- 北アイルランド

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、商業用不動産価値として何を数えるかの境界を定め、定期的に公表される実世界の指標にモデルを結び付けるために用いられた。英国国家統計局が発表する建設・サービス活動に関するリリース、イングランド銀行の貸出・金利に関するシリーズデータ、HM Land Registryの価格統計(非住宅指標に関連する範囲において)、英国政府の計画・建設パイプラインに関する公表資料など、公的および公式な情報源を参照した。

より現実的な規模算定を行うため、デスクリサーチの層は、上場企業の年次報告書、投資家向け説明資料、業界団体のウェブサイト、および取引量やリース状況に関する信頼できる報道によっても補強された。企業単位での分割が必要な場合には、企業財務、ニュースおよび財務、特許データベースの有料サブスクリプションを選択的に利用して事業露出を検証し、前提条件の整合性を保った。これらのデスクリサーチの情報源は網羅的なものではなく、調査過程では、データ収集、相互確認、確認作業のために他にも多くの参考資料が使用された。

一次インタビューおよび調査

オフィス、小売、産業・物流、ホスピタリティ、その他の専門資産全体にわたる需要と価格の前提を検証するため、一次インタビューおよび調査を実施した。英国全体のオーナー、オペレーター、開発業者、貸し手、アドバイザー、大手入居者など多様な関係者に聞き取りを行い、デスクリサーチで得られた知見のギャップを補い、実際の取引・リース経験に基づいて最終モデルを三角検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | CXO:18% | |

| ミッド層:44% | 機能/事業部門リーダー:37% | |

| 中小プレイヤー:21% | マネージャー:45% |

市場規模算定と予測

市場規模算定は、投資可能なストック指標と活動指標を用いた英国商業用不動産価値プールのトップダウン再構築から始まり、それを一貫した通貨換算のタイミングと価格ロジックを用いて年間市場価値に変換するという手法で構築された。その後、最終的な合計を確定させる前に、資産タイプ別のサンプル賃料水準、標準的な入居率の範囲、大規模所有者や上場ポートフォリオの開示情報に基づく整合性チェックなど、選択的なボトムアップ的近似を用いて総額を裏付けた。

モデルで追跡した入力データには、商業リースの動向(ネット吸収と空室率の方向性)、資産タイプ別の賃料成長期待、キャップレートおよび利回りの動き、貸出条件(債務コストと利用可能性)、そして収益を生むストックに追加され得る、完成済みおよび計画中のスペースのパイプラインが含まれる。金利や需要が急速に変化すると予測が大きく振れる可能性があるため、金利経路とセクター回復速度についてシナリオ分析を用い、最終的な予測経路は、インタビュー対象者が最も可能性が高いと述べたケースと一致した場合にのみ選定された。小規模な分野でボトムアップの詳細が不足している場合には、観測された活動に基づくストック比率の代替指標でギャップを処理し、その後一次調査の回答者と再確認した。

データ検証と更新サイクル

最終的な数値が単一の指標に依存しないよう、複数のチェックを通じて検証を行った。アナリストは、モデルの出力結果を、取引活動の方向性、利回りの傾向、信用状況、完成した供給量といった独立した指標と比較し、セクター別に大きな差異を確認して、要因の整合性を確かめた。

最終承認の前には、数値は段階的なアナリストレビューを経て、主要な入力データが想定範囲外に変動した場合や、一次調査からのフィードバックがデスクリサーチのパターンと矛盾する場合には追加調査が行われる。レポートは年次で更新され、重要な出来事が発生した場合には中間更新が行われ、納品前の最終チェックを経て、クライアントには常に最新の見解が提供される。

Mordor Intelligenceの英国商業用不動産市場規模と他の公表推計値との比較

英国商業用不動産に関して公表される市場規模は、タイトルが同一に見えても、基礎となる定義が異なるため、しばしば異なる結果となる。差異は通常、市場価値として何を数えるか、売買活動と賃貸活動をどのように扱うか、隣接するサービスを合計に含めるかどうかによって生じる。

取引およびリース活動のチェック、利回りおよび資金調達条件の指標は、Mordor Intelligenceの2025年推計値を収益を生む建築済み資産のみに結び付けるための防波堤であり、住宅ストック、土地のみの取引、サービス収益を混在させることによる合計の過大評価を避けている。他の数値で見られる最大のギャップは、通常、収益を生むストックへの明確な境界を持たずに、レジャーやその他の用途をより広範に含めることに起因し、加えて通貨換算のタイミングの違いや、予測期間全体にわたるより積極的な価格上昇の前提が影響している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 147.70 B (2025) | |

| 業界パブリッシャーA | USD 269.20 B (2025) | 収益を生む建築済みストックへの一貫したフィルタリングを行わずに、追加の商業活動カテゴリー(例えばレジャーやその他の用途)を取り込むことができる、より広範な用途フレーミングを用いており、計上される価値の基盤が拡大する可能性がある。 |

| 業界パブリッシャーB | USD 151.76 B (2025) | 除外事項に関する範囲の境界が明確でなく、規模算定の説明は、ストック、利回り、活動指標がどのように再現可能な年間価値の合計に変換されるかを明確に示すことなく、成長要因に依拠している。 |

3つの数値のばらつきは、方向性に関する単純な不一致というよりも、主に範囲設定と換算の選択によって説明される。計上対象を収益を生む資産に限定し、モデルを観測可能な活動、価格、資金調達の指標に結び付けることで、結果は追跡しやすく、年次更新時にも再実行しやすい状態が保たれる。

レポートで回答される主要な質問

英国商業用不動産市場の現在の規模と2031年の見通しは?

英国商業用不動産市場規模は2026年に153億3,300万米ドルであり、CAGR 3.8%で2031年までに184億5,800万米ドルに達する見込みです。

英国商業用不動産市場で最も成長が速い物件タイプはどれですか?

物流は、Eコマース需要が制約されたパイプラインと事前賃貸開発モデルの強化に対応する中、2026年から2031年にかけてCAGR 4.55%で拡大する見込みです。

2026年の英国商業用不動産市場に政策イニシアチブはどのような影響を与えますか?

データセンターの指定、AI成長ゾーン、フリーポートが投資を解放し、系統接続を加速させ、産業・代替セグメント全体での事前賃貸を支援しています。

英国商業用不動産市場でリードしている地域と最も成長が速い地域はどこですか?

イングランドが2025年に77.33%のシェアでリードし、スコットランドはエネルギー転換とフリーポート活動に基づき2031年にかけてCAGR 4.66%で最も速く成長する見込みです。

資金調達環境は英国商業用不動産市場の取引にどのような影響を与えていますか?

30年物国債の変動がデットコストを押し上げ、2025年の取引量を減少させましたが、利回りカーブが安定するにつれて2026年には緩やかな回復が見込まれます。

英国商業用不動産市場で最も資本を集めている資産タイプはどれですか?

データセンター、ライフサイエンスキャンパス、ラストマイル物流、高品質なグレードAオフィスが、政策支援と堅調なテナント需要により最も多くの資本を集めています。

最終更新日: