カナダ商業建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 66.97 十億米ドル |

| 市場規模 (2026) | 70.11 十億米ドル |

| 市場規模 (2031) | 88.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ商業建設市場分析

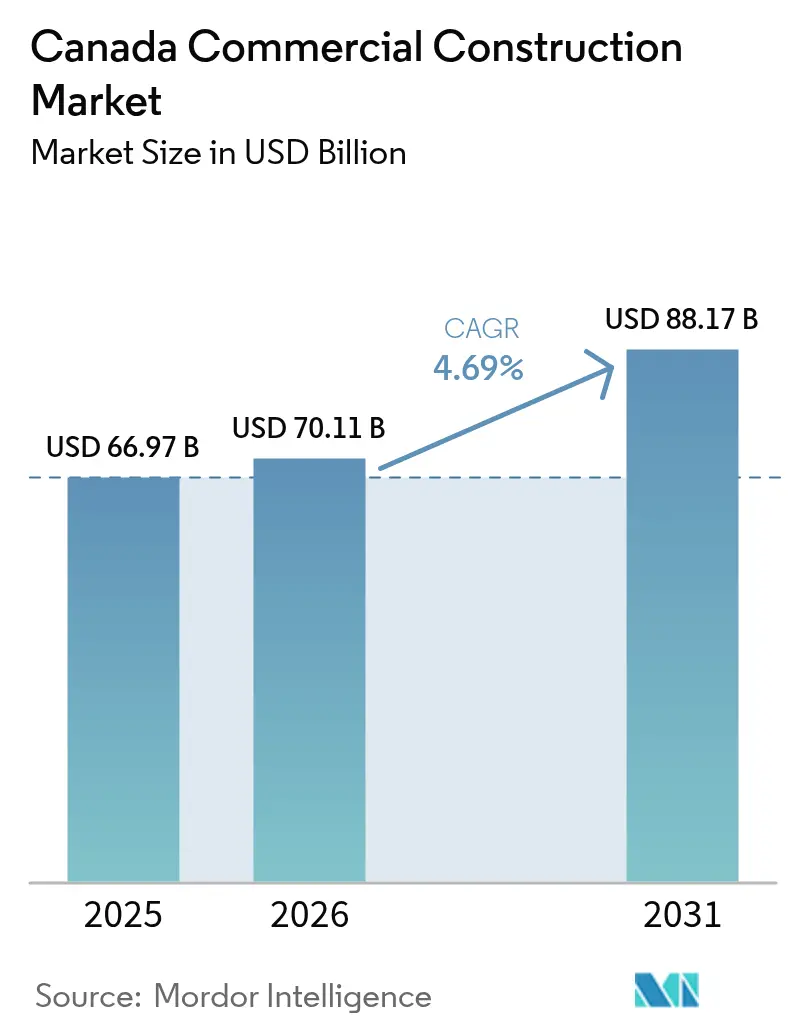

カナダ商業建設市場規模は、2025年の669億7,000万米ドルから2026年には700億1,100万米ドルに成長し、2026年〜2031年のCAGR 4.69%で2031年までに881億7,000万米ドルに達する見込みです。

データセンターおよび物流ハブへの需要シフトにより、従来のオフィスタワーから資本が転換されている一方、1,590億米ドルの公共事業パイプラインが、市民・小売・ホスピタリティ用途を融合した複合用途地区を支えています。2025年1月の政策金利引き下げ以降、資金調達環境は緩和されましたが、建設コストのインフレが依然として消費者物価指数を上回っているため、デベロッパーは選別的な姿勢を維持しています。モジュール工法は、工期短縮と熟練労働者不足へのヘッジを目指す建設業者の間で普及しつつありますが、自治体の承認が一貫していないため、広範な採用は遅れています。これらの要因が総合的に作用し、カナダ商業建設市場における建設の方法・場所・担い手を変えつつあります。

主要レポートのポイント

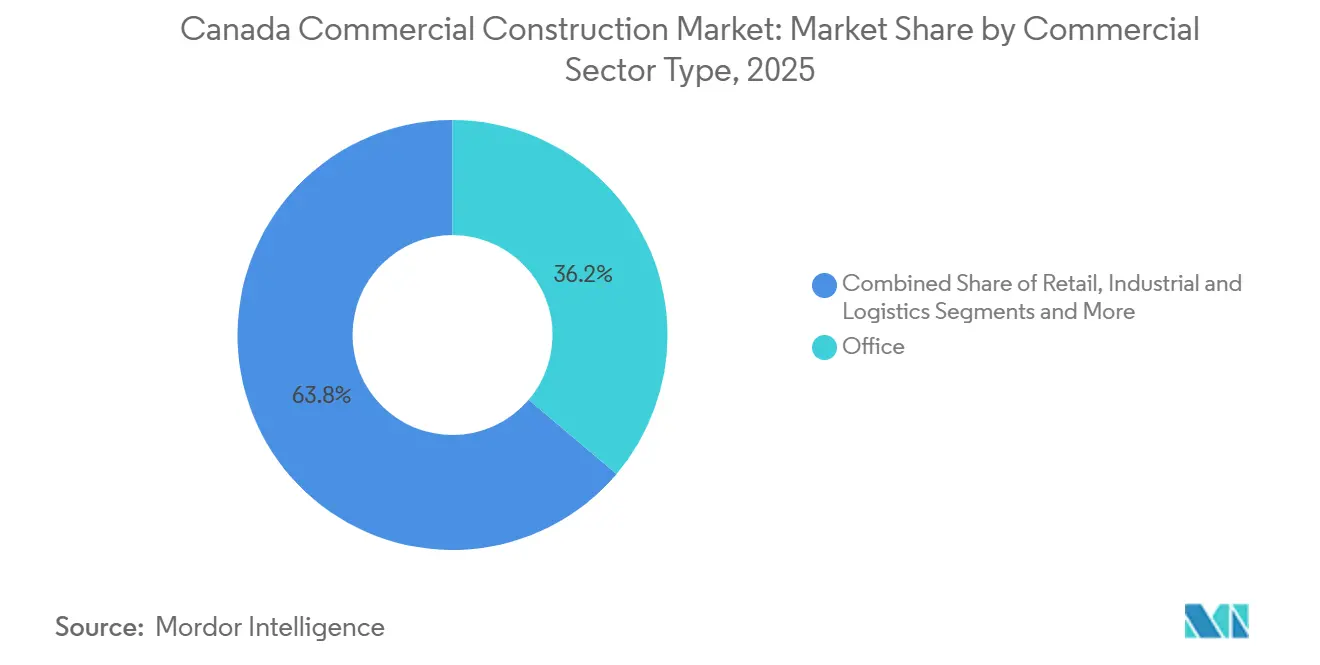

- 商業セクタータイプ別では、オフィススペースが2025年のカナダ商業建設市場シェアの36.2%をリードし、産業・物流施設は2031年にかけてCAGR 5.23%で拡大する見込みです。

- 建設タイプ別では、新規建設活動が2025年のカナダ商業建設市場規模の77.2%を占め、リノベーション工事は2026年〜2031年にかけてCAGR 5.09%で進展しています。

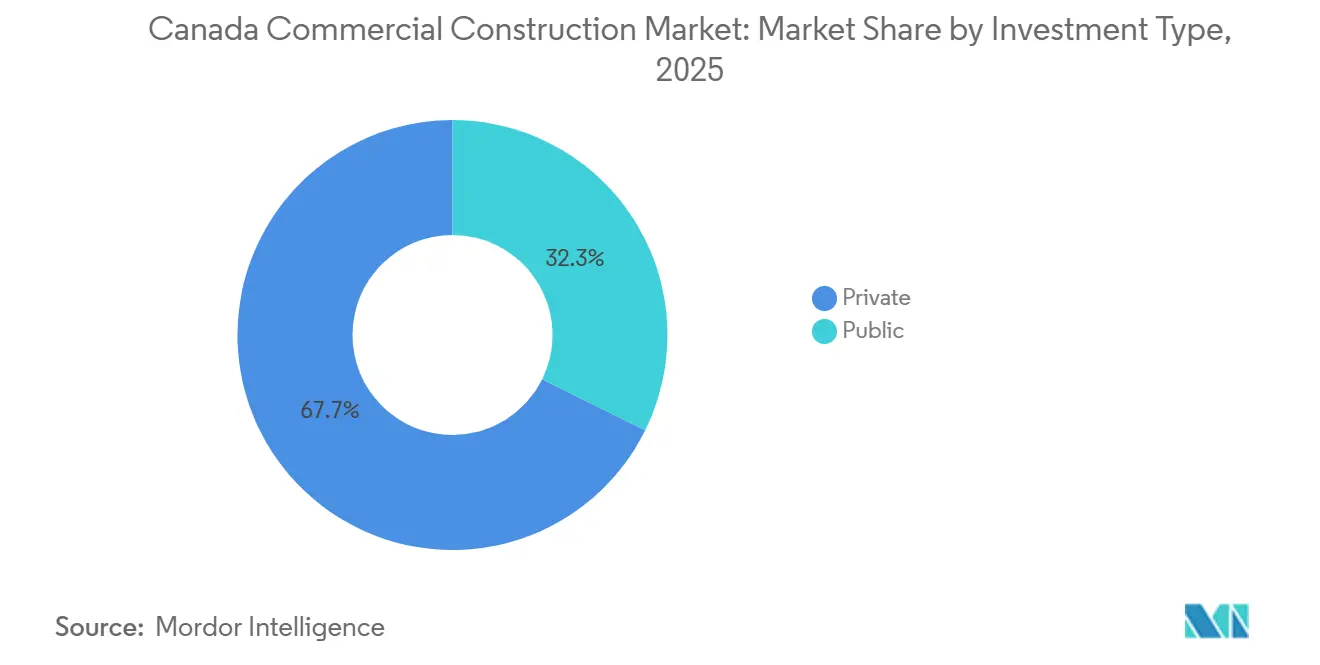

- 投資源別では、民間資本が2025年の総支出の67.7%を占めましたが、公共支出は2031年までCAGR 5.05%を記録する見込みです。

- 州別では、オンタリオ州が2025年のカナダ商業建設市場規模の34.1%を占め、ブリティッシュコロンビア州が2031年にかけて最速のCAGR 5.41%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ商業建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データセンターおよび重要施設の成長 | +1.4% | ブリティッシュコロンビア州、アルバータ州、オンタリオ州、ケベック州 | 短期(2年以内) |

| 物流・倉庫施設の拡大 | +1.2% | オンタリオ州、ブリティッシュコロンビア州、ケベック州 | 短期(2年以内) |

| 公共セクターのインフラパイプラインによる 制度的・市民的建設の支援 | +0.8% | オンタリオ州、ケベック州、ブリティッシュコロンビア州 | 中期(2〜4年) |

| 改修および脱炭素化プログラム | +0.6% | 全国の都市中心部 | 長期(4年以上) |

| モジュール工法およびプレハブ建設の採用 | +0.5% | 主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンターおよび重要施設の成長が特殊建設需要を押し上げ

ハイパースケールプロジェクトが熟練職人と変電所容量を吸収しています。BCEは2025年6月にカムループスキャンパスの第1フェーズ(73MW)を開設し、eStruxture社とVantage社はそれぞれ水力発電が豊富な州での事業拡大に向けて9桁の資金調達を確保しました。QScaleが提案するオンタリオ州の複合施設(18億5,000万〜29億6,000万米ドル)は、国内最大規模の単一フェーズ建設の一つとなる見込みです。ブリティッシュコロンビア州とケベック州の電力会社は、デジタルインフラクライアント向けの系統連系を優先的に進めており、容量確保のために他の産業接続を一時的に延期することもあります。これらの資本集約型建設により、特殊建設業者は2027年以降も受注が埋まっている状況です[1]BCE Inc.、「BCEがカムループスデータキャンパスの73MWの第1フェーズを開設、2025年6月」、bce.ca。

物流・倉庫施設の拡大が産業プロジェクト活動を牽引

電子商取引の普及拡大が、コールドチェーンおよびラストマイル対応の大型倉庫への需要を持続させています。ブリティッシュコロンビア州都市圏は2025年に430万平方フィートの産業スペースを完成させ、その半分は特殊テナント向けのビルト・トゥ・スーツでした。全国の空室率は5.0%まで逼迫し、着工件数が5年ぶりの低水準に達したことで、2027年までに供給不足が生じる可能性が示唆されています。ブリティッシュコロンビア州とケベック州の港湾整備が、地価が二桁台の上昇を続ける隣接自治体での新たな物流パークを促進しています。AmazonやWalmartなどの大手小売業者が、サードパーティプロバイダーや包装会社を引き寄せるフルフィルメントクラスターを形成しています[2]モントリオール港湾局、「2025年コンテナターミナル拡張アップデート」、port-montreal.com。

公共セクターのインフラパイプラインによる制度的・市民的建設の支援

政府は複数年の資本予算を活用し、交通機関の駅や病院キャンパス周辺の商業地区を整備しています。2025年度予算では、交通回廊に850億米ドル、防衛施設に222億米ドルが計上され、許可承認の加速と長期的な需要の見通しが示されました。ブリティッシュコロンビア州とオンタリオ州の医療施設再開発は、臨床スタッフや患者の往来に伴う民間小売・ホスピタリティプロジェクトを呼び込んでいます。エグリントン・クロスタウンLRTおよびオンタリオラインにより、オンタリオ州ミッドタウンでの再区画に向けた数百ヘクタールの土地が解放され、土地の集約が進んでいます。ケベック州でも同様の勢いが見られ、新たなREM駅が開発サイクルを短縮しています[3]議会予算局、「インフラ・コミュニティポートフォリオ見通し2025〜26年」、pbo-dpb.gc.ca 。

改修および脱炭素化プログラムによる商業リノベーション工事の増加

連邦政府のインセンティブが既存建物への資本投入を促しています。ディープ・レトロフィット・アクセラレーターは、エネルギー使用量を30%以上削減できる外皮改修やヒートポンプ設置を支援しています。改修コストの最大40%をカバーする電力会社のリベートにより、借入コストが高い状況でも回収期間が短縮されています。プレミアム賃料を追求するオフィスオーナーはLEED再認証を目指しており、2025年には8〜12%高い賃料を実現しました。更新された自治体条例では、主要な許可申請時にディープ・レトロフィットが義務付けられており、今後10年間にわたって安定した受注残が確保されています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高金利と厳しい資金調達環境 | −0.9% | カルガリー、エドモントン、二次市場 | 短期(2年以内) |

| 熟練労働者不足 | −0.7% | ブリティッシュコロンビア州、オンタリオ州 | 中期(2〜4年) |

| 資材価格の変動と長いリードタイム | −0.4% | 全国の鉄鋼集約型プロジェクト | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高金利と厳しい資金調達環境が民間開発を遅延

2025年1月の金利引き下げ後も、銀行は慎重な姿勢を維持しています。投機的建設に対する自己資本要件は現在30%を超えており、空室率が高いアルバータ州市場での新規オフィス着工が凍結されています。建設ローンのスプレッドは2025年末までに250ベーシスポイントまで拡大し、中堅デベロッパーはより高コストの民間債務に頼らざるを得ない状況です。現在のパイプラインは、より強固な契約条件を提供する公共プロジェクトおよびビルト・トゥ・スーツプロジェクトが主流となっています。空室率が正常化するまで、従来型オフィスの着工は限定的にとどまる見込みです。

熟練労働者不足、コスト上昇、および実行リスク

カナダは2032年までに85,000人以上の追加建設労働者を必要としていますが、見習い修了者数は退職者数に追いついていません。オンタリオ州の電気工の中央値賃金は2025年に時給25.16米ドルに達し、2年間で14%上昇しました。建設業者は人員確保ができないために入札を見送ることが多く、真の需要が見えにくくなっています。新設された住宅・建設アライアンスは外国資格認定の合理化を目指していますが、州ごとの違いが展開を遅らせています。労働コストの上昇は、資材よりも予算リスクの最大要因として挙げられることが増えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商業セクタータイプ別:データセンターが産業成長を再定義

産業・物流施設は、複雑な電力・冷却システムを必要とするハイパースケールデータセンターおよび電子商取引ハブに牽引され、2031年にかけてCAGR 5.23%が見込まれています。オフィススペースは依然として2025年の建設価値の36.2%を占めていますが、空室率が18.0%と低下したものの2019年水準を大幅に上回っているため、新規着工は減少しています。大手銀行のオフィス回帰ルールおよびオンタリオ州の週5日勤務義務化により、正味吸収面積が220万平方フィート増加しましたが、過剰なサブリース在庫がデベロッパーの慎重姿勢を維持させています。小売建設はフードホールやエンターテインメントアンカーを優先し、ホスピタリティ・医療連携・複合用途サイトは近隣の大型機関テナントの恩恵を受けています。全体として、適応的再利用と都心活性化インセンティブが、使用されていないオフィスを体験型グラウンドフロア施設に転換する方向へ小売を誘導しています。

テナントの質への移行がクラス格差を拡大しており、クラスAAAおよびAの空室率は9.3%であるのに対し、クラスBおよびCは17.8%となっています。CIBCスクエア第2フェーズは2026年に175万平方フィートを引き渡し、統合を求める金融機関からの完全な事前リースを確保しました。ブリティッシュコロンビア州都市圏は2025年に430万平方フィートの産業スペースを追加し、その半分はコールドチェーンおよびラストマイル配送向けのビルト・トゥ・スーツでした。このカテゴリー内のデータセンターは、冗長電力・液体冷却・耐震設計のために1平方フィートあたり300米ドル以上のコストがかかります。小売デベロッパーは引き続き適応的再利用を優先しており、都心再活性化プロジェクトを促進する自治体補助金の支援を受けています。

建設タイプ別:脱炭素化義務のもとでリノベーションが勢いを増す

新規建設は依然として2025年の建設量の77.2%を占めていますが、より厳格なエネルギー基準の施行に伴い、リノベーションはCAGR 5.09%で増加する見込みです。ディープ・レトロフィット・アクセラレーター・イニシアティブの1億4,800万米ドルの基金は、2000年以前の建物の外皮・HVAC・自動化アップグレードを対象としています。2025年にLEEDゴールドまたはプラチナを取得したオンタリオ州およびブリティッシュコロンビア州のオーナーは、1平方フィートあたり20〜30米ドルの改修予算を正当化する8〜12%の賃料プレミアムを実現しました。カルガリーおよびエドモントンでは、空室率が25%を超えて一部のタワーが陳腐化しているため、オフィスから住宅への転換が増加しています。2024〜2025年に採用された州条例では、主要な許可申請時に包括的な改修が義務付けられています。

産業・物流ユーザーは依然として新規建設を好んでいます。これは、古い建物では40フィートの天井高や重床荷重に対応できないためです。すべてのデータセンターはグラウンドアップ型プロジェクトであり、液体冷却設置や冗長電力供給のための特殊労働力を吸収しています。小売および既存オフィスはリノベーションパイプラインを主導し、電子商取引との競争力維持のためにフードホール・ジム・コワーキングスペースを追加しています。カナダ・インフラストラクチャー・バンクのプログラムは、資本を解放するために少なくとも30%のエネルギー削減を要求しており、段階的な改善ではなくディープ・レトロフィットを促しています。これらの規制・財務的要因により、リノベーションは2031年まで持続的な需要が確保されています。

投資源別:公共支出が制度的地区を支える

民間投資家が2025年の資本の67.7%を供給しましたが、公共資金は病院・交通路線・複合用途地区を形成する市民プロジェクトに牽引され、CAGR 5.05%で成長する見込みです。オタワの2030年までの1,590億米ドルのインフラ計画は、裁判所やオフィスを隣接する開発権と組み合わせています。ブリティッシュコロンビア州とオンタリオ州の病院再開発は、徒歩圏内での小売・住宅・オフィス需要の波を引き起こしています。オンタリオラインやケベック州のREMなどの交通PPPにより、コンソーシアムが空中権を収益化しながら政府が基盤インフラを資金調達しています。2025〜2026年の連邦グリーン補助金2億9,800万米ドルが、コミュニティ資産のアップグレードへの支出をさらに促進しています。

民間資本は現在、テナントの信用力と長期リースがリスクを軽減するビルト・トゥ・スーツ産業スペースとデータセンターに集中しています。投機的オフィスタワーは高空室率市場で停止しており、投資家は適応的再利用とリスクの低いリノベーションへとシフトしています。公共支出は景気循環に対抗的に機能し、民間プロジェクトが停滞した際に建設業者の受注残を平準化します。オンタリオ州とケベック州が連邦インフラ資金の約60%を獲得しており、他の州のパイプラインは薄い状況です。年金基金とREITは、銀行の厳格な建設ローン基準を回避するため、自己資金調達や民間債務市場の活用を増やしています。

地域分析

オンタリオ州は2025年の全国建設の34.1%を占め、CIBCスクエア第2フェーズとユニオンセンターが進展しましたが、18.0%のオフィス空室率により、ミシサガ・ブランプトン・ヴォーンの郊外データセンターおよび物流プロジェクトへ資本がシフトしました。銀行がオフィス勤務義務を復活させ、オンタリオ州が2026年1月から週5日のオフィス勤務を命じたことで正味吸収面積は220万平方フィートに達し、QScaleが計画するCAD 25億〜40億(USD 18億5,000万〜29億6,000万)のキャンパスは特殊建設業者と電力への急増する需要を浮き彫りにしました。産業の強みはAmazonとWalmartのハブ周辺で継続し、2025年2月の建設許可額37億米ドルおよび年間非住宅建設意向額570億米ドルに支えられています。

ブリティッシュコロンビア州は2031年にかけてCAGR 5.41%で成長する見込みで、都市圏の産業空室率は6.0%、2026年の投機的着工面積は130万平方フィートです。同州は2025年に主にビルト・トゥ・スーツの産業スペース430万平方フィートを引き渡し、BCEやeStruxtureなどのデータセンター事業者は1kWhあたり0.05米ドル未満の水力電力を活用しました。11.6%のオフィス空室率と高い地価が適応的再利用への投資を誘導しており、大型交通・病院プロジェクトが周辺の商業需要を押し上げる中、電気工の賃金をCAD 34(USD 25.16)/時まで押し上げた労働力逼迫が続いています。

オンタリオ州は建設業者の厚み・交通主導の土地解放・金融テナント基盤によりその規模を維持しているのに対し、ブリティッシュコロンビア州の土地不足は高コストの多層倉庫とより大きな賃金圧力を生み出しています。両都市圏ともデータセンター誘致を競っていますが、オンタリオ州は原子力・ガス電力に依存しているのに対し、ブリティッシュコロンビア州の水力発電ミックスはコストと持続可能性の面で優位性を提供しています。各市場の小売工事は現在、古いタワーのグラウンドフロアを再利用するフードホールおよびエンターテインメントアンカー型フォーマットを優先しています。

競争環境

カナダの建設業者の世界は中程度に分散しています。SNC-Lavalin、PCL、EllisDonは、バランスシートの厚みと高度なBIMプラットフォームにより大型プロジェクトを定常的に受注しており、中規模の地域業者は従来型オフィスの内装工事で競争しています。データセンタークライアントは電気工事を自社施工できる建設業者を好むため、容量が20MWを超えるとEllisDonとPomerleau が優位に立ちます。

戦略的な転換が進んでいます。SNC-Lavalinはハイウェイ407の売却で得た24億1,000万米ドルを原子力発電所のアップグレードに再投資し、インフレ転嫁条項付きのインフラ案件へ受注残をシフトさせました。Bird Constructionは下請け業者不足によるマージンリスクを緩和するために自社施工部門を拡大しており、この戦略は20億7,000万米ドルの受注残開示に反映されています。オンタリオラインなどの交通プロジェクトではジョイントベンチャーが主流であり、リスク分担を可能にしていますが、完成後に解散するため、永続的なアライアンスは依然として稀です。

技術採用がパフォーマンス格差を拡大しています。上位企業はデジタルツインとドローンによる進捗スキャンをリアルタイムのコスト管理に活用していますが、多くの中小企業は同様のツールを導入する資本を持っていません。モジュール専門業者とデザインビルドの新興企業が、ホテルの客室ポッドなどのニッチ市場に参入し、ゼネコンを介さずにオーナーと直接契約しています。固定価格の鉄鋼パッケージのリスクが高まる中、強力なヘッジ戦略を持つ企業のみが歴史的なマージンを維持できます。

カナダ商業建設産業のリーダー企業

SNC-Lavalin Group Inc.

PCL Construction

EllisDon Group

Pomerleau Inc.

Bird Construction Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:雇用・社会開発省カナダは、2033年までに140万人の職人不足を予測し、建設労働力リスクを浮き彫りにしました。

- 2026年1月:オンタリオ州が公務員に週5日のオフィス出勤を義務付け、都心のサブリーススペースが縮小しました。

- 2025年12月:Qu Data Centresが合計49MWおよび37万4,000平方フィートの9つのモジュール施設を開設しました。

- 2025年7月:eStruxtureがケベック州、オンタリオ州、ブリティッシュコロンビア州のデータホール拡張に向けて10億米ドルを調達しました。

カナダ商業建設市場レポートの調査範囲

| オフィス |

| 小売 |

| 産業・物流 |

| その他 |

| 新規建設 |

| リノベーション |

| 公共 |

| 民間 |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| カナダのその他の地域 |

| 商業セクタータイプ別 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| 建設タイプ別 | 新規建設 |

| リノベーション | |

| 投資源別 | 公共 |

| 民間 | |

| 州別 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| カナダのその他の地域 |

レポートで回答される主要な質問

2026年のカナダ商業建設市場の規模はどのくらいですか?

カナダ商業建設市場規模は2026年に700億1,100万米ドルと推定されています。

2031年にかけて最も成長が速い州はどこですか?

ブリティッシュコロンビア州は、産業用地の不足とデータセンター建設に牽引され、最速のCAGR 5.41%を記録すると予測されています。

現在の支出を主導しているセグメントはどれですか?

オフィス資産は依然として2025年の支出の36.2%をリードしていますが、産業プロジェクトが急速にシェアを拡大しています。

建設業者が直面する労働力不足はどの程度深刻ですか?

カナダは2032年までに85,000人以上の建設労働者が不足する可能性があり、賃金と工期が上昇しています。

データセンターが建設トレンドに影響を与えているのはなぜですか?

ハイパースケールデータセンターは特殊な冷却と冗長電力を必要とし、熟練職人と資材を吸収する高付加価値の契約を生み出しています。

リノベーションと新規建設のどちらが速く成長していますか?

脱炭素化義務に関連したリノベーション工事はCAGR 5.09%で成長しており、市場全体の成長を上回っています。

最終更新日: