米国商用車市場規模とシェア

市場概要

| 調査期間 | 2017 - 2029 |

|---|---|

| 予測データ期間 | 2025 - 2029 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 174.3 十億米ドル |

| 市場規模 (2029) | 222.1 十億米ドル |

| 成長率 (2025 - 2029) | 6.25% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国商用車市場分析

米国商用車市場規模は2025年に1,743億USDと推定され、予測期間(2025年〜2029年)にCAGR 6.25%で成長し、2029年までに2,221億USDに達すると予測されています。

米国の商用車産業は、進化するサプライチェーンのダイナミクスと技術的進歩によって推進される大きな変革を経験しています。主要な業界プレーヤーは、変化する市場需要に対応し、業務効率を高めるために事業を再構築しています。これは、Ford Motor Companyが2023年に30.04%の市場シェアを占める支配的な地位を示していることからも明らかであり、戦略的なポジショニングと強固な流通ネットワークの重要性を示しています。全国の製造施設は、高度な生産技術と自動化を取り入れるために近代化されており、市場需要への対応においてより高い柔軟性を実現しています。産業の進化は、市場プレゼンスと技術的能力を強化するためのメーカー、サプライヤー、テクノロジープロバイダー間の戦略的パートナーシップと協力によってさらに特徴付けられています。

持続可能な輸送ソリューションへの移行が商用車の状況を再形成しており、メーカーは特に電気・ハイブリッド車セクターにおける商用車開発にますます注力しています。この移行を支えるインフラは目覚ましい成長を遂げており、公共利用可能な充電ステーションの数は2022年に128,000か所に達し、産業の電動化の歩みにおける重要なマイルストーンとなっています。車両メーカーは商用電気自動車プログラムを加速させ、多様な商業的要件を満たすために新しいモデルとバリアントを導入しています。この転換には、車両性能と業務効率を高めるために、特にバッテリー技術とパワートレインシステムにおける研究開発への多大な投資が伴っています。

産業は製造プロセスと技術統合における顕著な変革を目撃しています。ロボット工学や人工知能を含む高度な製造技術が、生産効率と製品品質を向上させるために導入されています。物流・サプライチェーンインフラは堅調なパフォーマンスを示しており、米国は2023年に物流パフォーマンス指数スコア4.63を達成し、輸送・流通ネットワークにおける国の強力な能力を反映しています。この物流効率の向上は、電子商取引とラストマイル配送サービスの増大する需要を支えるために不可欠です。

技術革新は、特に車両の電動化と代替燃料技術において、産業の発展を推進し続けています。2010年以来約80%下落したバッテリーパック価格の大幅な低下により、商用電気自動車は従来の内燃機関車両とますます競争力を持つようになっています。メーカーは次世代パワートレインと高度な運転支援システムの開発に多大な投資を行っています。コネクテッド車両技術とテレマティクスソリューションの統合により、商用フリートオペレーターは業務を最適化し、車両稼働率を向上させ、運営コストを削減できるようになっています。これらの技術的進歩は、商用車の設計、製造、運用方法を根本的に変え、産業における効率性と持続可能性の新たな基準を設定しています。

米国商用車市場のトレンドとインサイト

政府の取り組みと米国における需要増加に牽引された電気自動車販売の急速な成長

- 米国は近年、電気自動車(EV)の採用において大幅な急増を目撃しています。この増加は、EVへの認識の高まり、環境への懸念の増大、および政府規制の実施に起因しています。特に2016年、カリフォルニア州は炭素排出量の削減と大気質の改善を目的としたゼロエミッション車(ZEV)プログラムを導入しました。このイニシアチブはカリフォルニア州内の電気自動車の成長を促進しただけでなく、他の州が同様のZEV規制を採用するよう影響を与えました。その結果、全国では2017年から2022年にかけてバッテリー電気自動車(BEV)の需要が634%という驚異的な急増を記録しました。

- 米国における電気商用車の需要も増加しています。急成長する電子商取引産業、物流活動の増加、およびよりクリーンな輸送に向けた政府の取り組みなどの要因がこの成長を促進しています。重要な動きとして、ニューヨーク州知事は2021年9月に先進クリーントラック(ACT)規則に署名しました。この規則は、2035年までにすべての新しい小型車をゼロエミッションとし、2045年までに中型・大型車についても同様とする目標を設定しています。その結果、米国では2022年に電気商用車の需要が前年比21%急増しました。

- リベート、補助金、戦略的計画を含む政府の取り組みは、全国的な車両の電動化をさらに後押ししています。2022年5月、バイデン大統領はガソリン車を電気自動車に移行させることを目的とした国内バッテリー製造を加速するための30億USD計画を発表しました。この推進は、特に2024年〜2030年の期間において国内の電気モビリティを大幅に促進し、バッテリーパックの需要を増幅させると期待されています。

レポートに掲載されているその他の主要な業界トレンド

- 米国の人口は、戦略的計画を必要とする移民と経済的機会によって牽引され、着実に成長し続けています

- 米国は、堅調な金融市場、技術的進歩、適応可能な政策などの要因によって牽引された、顕著な経済的回復力と成長を示しています

- CVPは、技術的進歩、持続可能な輸送への注力、および自動車革新と炭素排出削減への米国のコミットメントによって牽引され、一貫した成長を経験すると予測されています

- 米国は変動するインフレに取り組んでいますが、長期的な経済的リーダーシップのための安定を目指しています

- 最近の米国の自動車ローン金利3.6%は、金融政策、信用需要、経済状況に影響された変動を反映しており、パンデミック後の回復における楽観主義を示す緩やかな上昇を示しています

- 米国は2022年にEV充電ステーション128,000か所というマイルストーンを達成し、グリーンモビリティの継続的な成長に向けて準備が整っています

- バッテリーパック価格の低下と政府の取り組みが米国電気自動車市場を牽引しています

- 需要の増加と戦略的な製品投入が米国の電気自動車市場を牽引しています。

- 歴史的に、米国のLPIスコアは3.99でピークに達し、3.89に落ち着きました。2023年には3.8に低下し、世界17位にランクされました。わずかな低下にもかかわらず、米国は特に追跡・トレーシングにおいて物流面で強さを維持しています。

- 米国は2022年に純石油輸入国であり続け、80か国から約628万バレル/日の原油を輸入しました

- 米国は純石油輸入国であり続け、80か国から約628万バレル/日を輸入しました

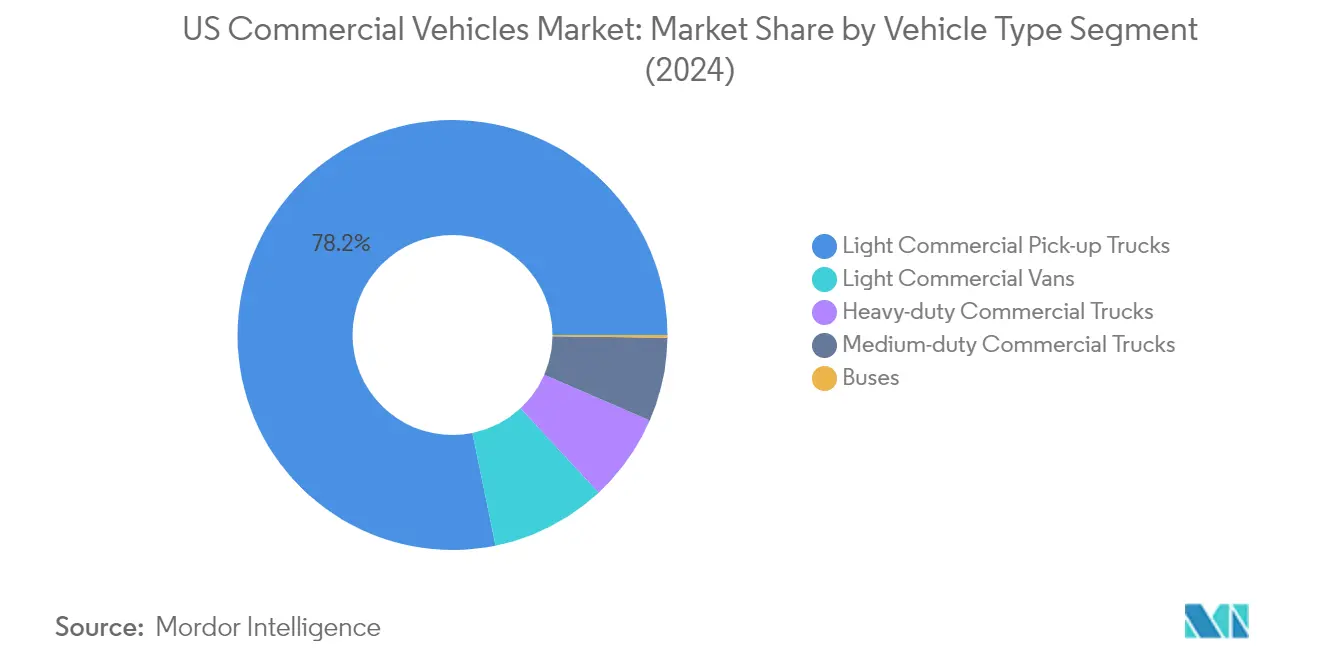

セグメント分析:車両タイプ

米国商用車市場における小型商用ピックアップトラックセグメント

小型商用ピックアップトラックは米国商用車市場を支配しており、2024年に約78%の市場シェアを占めています。この大きな市場プレゼンスは、建設・農業からラストマイル配送サービスまで、多様なビジネスニーズに対応する汎用性に起因しています。このセグメントの好調なパフォーマンスは、燃費効率の技術的進歩、積載能力の向上、および高度な安全機能の統合によって支えられています。さらに、電子商取引セクターの成長と柔軟な輸送ソリューションへの需要の増加が、様々な産業にわたる企業にとって小型商用ピックアップトラックを優先的な選択肢として位置付けることをさらに強固にしています。

米国商用車市場におけるバスセグメント

商用バスセグメントは米国商用車市場において最も急成長しているカテゴリーとして台頭しており、2024年から2029年にかけて堅調な成長が見込まれています。この成長は主に、公共交通インフラへの投資の増加、持続可能なモビリティソリューションへの重点の高まり、および都市部における電気バスへの需要の増加によって牽引されています。このセグメントは、特に電気・ハイブリッドパワートレインにおける重要な技術的進歩を目撃しており、バスをオペレーターにとってより環境に優しくコスト効率の高いものにしています。さらに、クリーンな公共交通を促進する政府の取り組みと都市間バスサービスの拡大が、このセグメントの加速した成長軌道に貢献しています。

車両タイプにおける残りのセグメント

米国商用車市場のその他のセグメントには、小型商用バン、中型商用トラック、大型商用トラックが含まれており、それぞれが異なる市場ニーズに対応しています。小型商用バンは特に都市物流と配送サービスにとって重要であり、混雑した都市環境での機動性と効率性を提供しています。中型商用トラックは地域配送と特殊用途のための多用途な作業車として機能し、大型商用トラックは長距離輸送と重貨物車両の移動に不可欠です。これらのセグメントは総合的に市場の多様性に貢献し、地域配送サービスから州間貨物輸送まで、特定の産業要件に対応しています。

セグメント分析:推進タイプ

米国商用車市場におけるICEセグメント

内燃機関(ICE)車両は米国商用車市場を引き続き支配しており、2024年に約93%の市場シェアを占めています。この大きな市場プレゼンスは主に、給油インフラの広範な利用可能性、代替パワートレインと比較した低い初期コスト、および商業用途におけるICE技術の実証された信頼性によって牽引されています。このセグメントの強みは、従来のディーゼルエンジンが長距離輸送において依然として優先される選択肢である大型用途において特に顕著です。ガソリン動力車両はICE内で最大のサブセグメントを占め、特に小型商用車と都市配送用途で人気があり、ディーゼルエンジンは中型・大型セグメントでの優位性を維持しています。

米国商用車市場におけるBEVセグメント

バッテリー電気自動車(BEV)セグメントは、環境規制の強化と企業の持続可能性目標によって牽引され、米国商用車市場において最も急成長している推進タイプとして台頭しています。このセグメントは、充電インフラの拡大とバッテリー技術における技術的進歩に支えられ、2024年から2029年にかけて大幅な成長を経験すると予測されています。この成長は、政府のインセンティブと商用フリートにおける運営コスト削減への注力の高まりによってさらに加速されています。フリートオペレーターは、特に予測可能なルートと定期的な充電機会が電気自動車をますます実行可能な選択肢にしている都市配送と地域輸送用途において、BEVの総所有コストのメリットをますます認識しています。

推進タイプにおける残りのセグメント

ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)を含む残りの推進セグメントは、よりクリーンな輸送への市場の移行においてそれぞれ独自の役割を果たしています。HEVは電気推進のメリットと従来の給油インフラの利便性を組み合わせたブリッジ技術を提供しています。PHEVは電気モードと従来モードの両方で動作できる柔軟性を提供し、多様な商業用途に特に適しています。FCEVは現在初期採用段階にありますが、迅速な給油と長距離走行能力が重要な長距離輸送用途において有望性を示しています。

競合状況

米国商用車市場のトップ企業

米国の商用車市場は、主要プレーヤー間の激しい競争と継続的なイノベーションによって特徴付けられています。企業は電気・自律走行車技術に多大な投資を行っており、特にゼロエミッション商用車と高度な運転支援システムの開発に注力しています。戦略的パートナーシップは、特に充電インフラとバッテリー技術の開発においてますます一般的になっています。メーカーは新しい電気自動車モデルに対応し、増大する需要を満たすために生産施設を拡大し、既存の工場を近代化しています。研究開発の取り組みは、燃費効率の向上、排出量の削減、および車両コネクティビティの強化に集中しています。企業はまた、フリート顧客に包括的なサポートを提供するためにアフターマーケットサービスとディーラーネットワークを強化しています。産業は持続可能なモビリティソリューションへの大きな転換を目撃しており、メーカーは商用車ポートフォリオ全体にわたってハイブリッドおよび電気バリアントを導入しています。

グローバルプレーヤーが主導する統合市場

米国の商用車産業は高い統合度を示しており、確立されたグローバル自動車メーカーが市場を支配しています。伝統的な自動車大手は、広範な製造能力、確立された流通ネットワーク、および強力なブランド認知度を通じて市場ポジションを維持しています。これらの企業はグローバルプレゼンスと技術的専門知識を活用して、国内市場での競争優位性を維持しています。産業は、特に電気自動車技術能力の獲得と市場プレゼンスの強化に焦点を当てた、いくつかの戦略的合併・買収を目撃しています。地元メーカーはしばしばグローバルプレーヤーと協力して技術的能力を高め、市場リーチを拡大しています。

市場構造は大規模な事業を優遇しており、主要プレーヤーは規模の経済と垂直統合から恩恵を受けています。異なる車両セグメントと燃料タイプにわたる多様な製品ポートフォリオを持つ企業は、商用車市場シェアにおいて大きな優位性を持っています。競争ダイナミクスは、フリートオペレーターとの長年の関係と包括的な車両ライフサイクルソリューションを提供する能力によって影響を受けています。市場リーダーは競争優位性を維持するために生産能力の拡大と施設のアップグレードへの投資を継続しています。産業はまた、次世代商用車を開発するための伝統的な車両メーカーとテクノロジー企業間の協力も見られます。

イノベーションと持続可能性が将来の成功を牽引

商用車市場での成功は、企業が変化する市場需要に革新し適応する能力にますます依存しています。メーカーは市場の関連性を維持するために、特に電気・水素燃料電池車において高度な推進技術の開発に注力しなければなりません。フリートオペレーターとの強固な関係を構築し、包括的なフリート管理ソリューションを提供することが市場での成功にとって重要になっています。企業は価値提案を高めるためにデジタル技術とコネクテッド車両ソリューションに投資する必要があります。柔軟な資金調達オプションと包括的なアフターセールスサポートを提供する能力も、市場ポジションの維持において重要な役割を果たします。メーカーは持続可能な成長を確保するために、従来の車両提供と新技術投資のバランスを取らなければなりません。

将来の市場での成功には、持続可能な輸送ソリューションに対する顧客の需要を満たしながら、複雑な規制要件をナビゲートする能力が企業に求められます。メーカーは堅固なサプライチェーンを開発し、特に電気自動車向けの重要なコンポーネントを確保するための戦略的パートナーシップを確立する必要があります。企業はまた、電気商用車の採用を支援するために充電インフラの構築と包括的な充電ソリューションの提供に注力しなければなりません。製品品質を維持しながら競争力のある総所有コストを提供する能力が市場での成功にとって重要です。メーカーは変化する市場需要と規制要件に迅速に対応するために生産システムの柔軟性を維持する必要があります。研究開発能力への投資とテクノロジーパートナーとの強固な関係の維持が、市場での長期的な成功に不可欠です。

米国商用車産業リーダー

Daimler AG(Mercedes-Benz AG)

Ford Motor Company

General Motors Company

Ram Trucking, Inc.

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年8月:General Motorsは2024年後半にオール電動キャデラック エスカレードを発売する予定です。

- 2023年8月:General Motorsは中東における電動化の未来に向けた計画を倍増させました。

- 2023年8月:Toyota Kirloskar Motorは、MPVヴェルファイア ストロングハイブリッド電気自動車(SHEV)を1,199万INRの開始価格から1,299万INRで発売しました。

米国商用車市場レポートの範囲

商用車は車両タイプ別のセグメントとしてカバーされています。ハイブリッド・電気自動車、ICEは推進タイプ別のセグメントとしてカバーされています。| 商用車 | バス |

| 大型商用トラック | |

| 小型商用ピックアップトラック | |

| 小型商用バン | |

| 中型商用トラック |

| ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| FCEV | ||

| HEV | ||

| PHEV | ||

| ICE | 燃料カテゴリー別 | CNG |

| ディーゼル | ||

| ガソリン | ||

| LPG |

| 車両タイプ | 商用車 | バス | |

| 大型商用トラック | |||

| 小型商用ピックアップトラック | |||

| 小型商用バン | |||

| 中型商用トラック | |||

| 推進タイプ | ハイブリッド・電気自動車 | 燃料カテゴリー別 | BEV |

| FCEV | |||

| HEV | |||

| PHEV | |||

| ICE | 燃料カテゴリー別 | CNG | |

| ディーゼル | |||

| ガソリン | |||

| LPG | |||

市場の定義

- 車両タイプ - このカテゴリーは小型、中型、大型商用車をカバーしています。

- 車両ボディタイプ - これには小型商用ピックアップトラック、小型商用バン、中型商用トラック、大型商用トラック、および中型・大型バスが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などの様々な燃料タイプが含まれます

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語にはオール電動車両またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両内のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという特徴があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にオール電動車両およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらは車両が減速または停止する際に、ICEからの電力と回生ブレーキによって継続的に再充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物を輸送するために設計された動力付き道路車両です。このカテゴリーには小型商用車(LCV)および中型・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は乗客の輸送に使用され、運転席に加えて最大8席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンドの範囲(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)および33,001ポンド以上(クラス8)の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、スパークプラグの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲内で考慮されています。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | バッテリーと内燃機関(ICE)を推進の主要エネルギー源として使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に、車両の運動量(運動エネルギー)をバッテリーを再充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境への配慮は低くなっています。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの自動車。 |

| セダン | 通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は地上高が高くなっています。これらの自動車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)は、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、より大きなヘッドルームとアクセスのしやすさを提供するために平均的なファミリーサルーン車よりも背が高く、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および台数で提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ率、市場需要の変化、製造コスト、技術的進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。