米国データセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

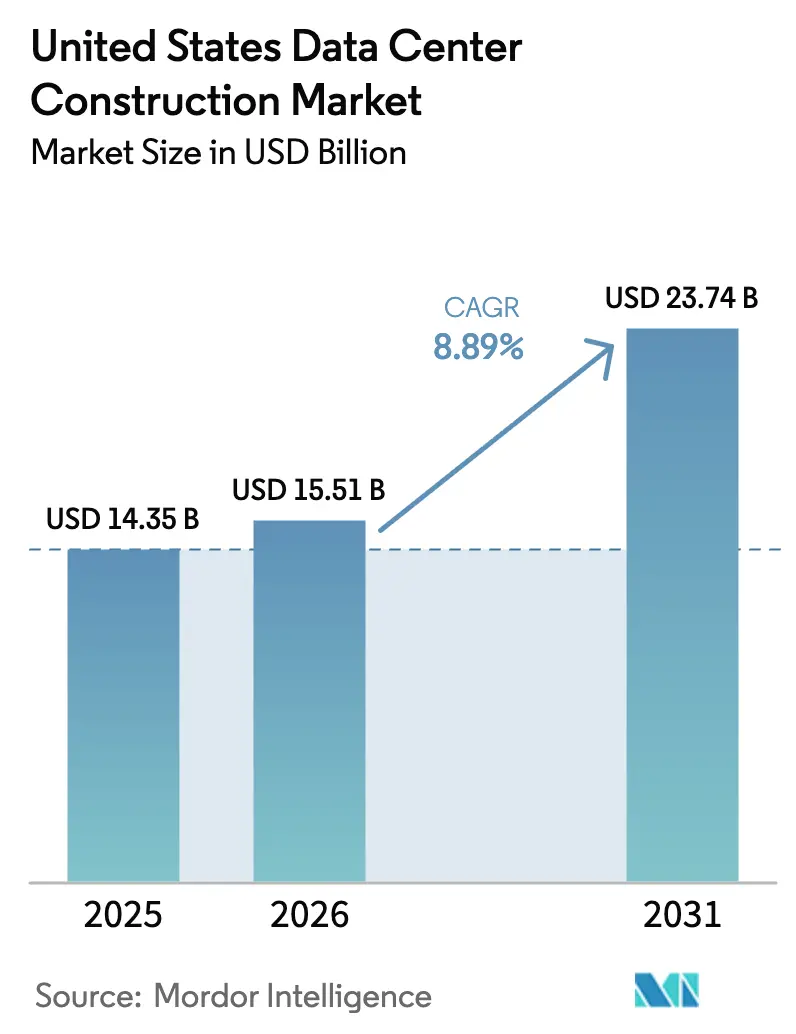

| 基準年の市場規模 (2025) | 14.35 十億米ドル |

| 市場規模 (2026) | 15.51 十億米ドル |

| 市場規模 (2031) | 23.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国データセンター建設市場分析

米国データセンター建設市場規模は2025年に143億5,000万米ドルと評価され、2026年の155億1,000万米ドルから2031年には237億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.89%です。ハイパースケーラーの自社建設パイプラインは現在10ギガワットを超えており、液体冷却改修とオンサイト電力発電を必要とする高密度キャンパスへの資本投入を促進しています。電気インフラは2025年の支出の40.17%を占めましたが、平均ラック電力が2024年の8キロワットから2026年には15キロワットに上昇するにつれ、機械インフラが9.87%で最も速く成長しています。電力グリッドの系統連系遅延、複数年にわたる変圧器のリードタイム、ティア1ハブにおける1エーカーあたり100万米ドルを超える土地価格が、より短いユーティリティキューと豊富なインセンティブを提供する二次都市圏へのプロジェクト移転を促しています。環境・社会・ガバナンス規則は、事業者に対し、逼迫したグリッドから負荷成長を切り離す閉ループ液体冷却と小型モジュール炉の採用を促しています。

レポートの主要ポイント

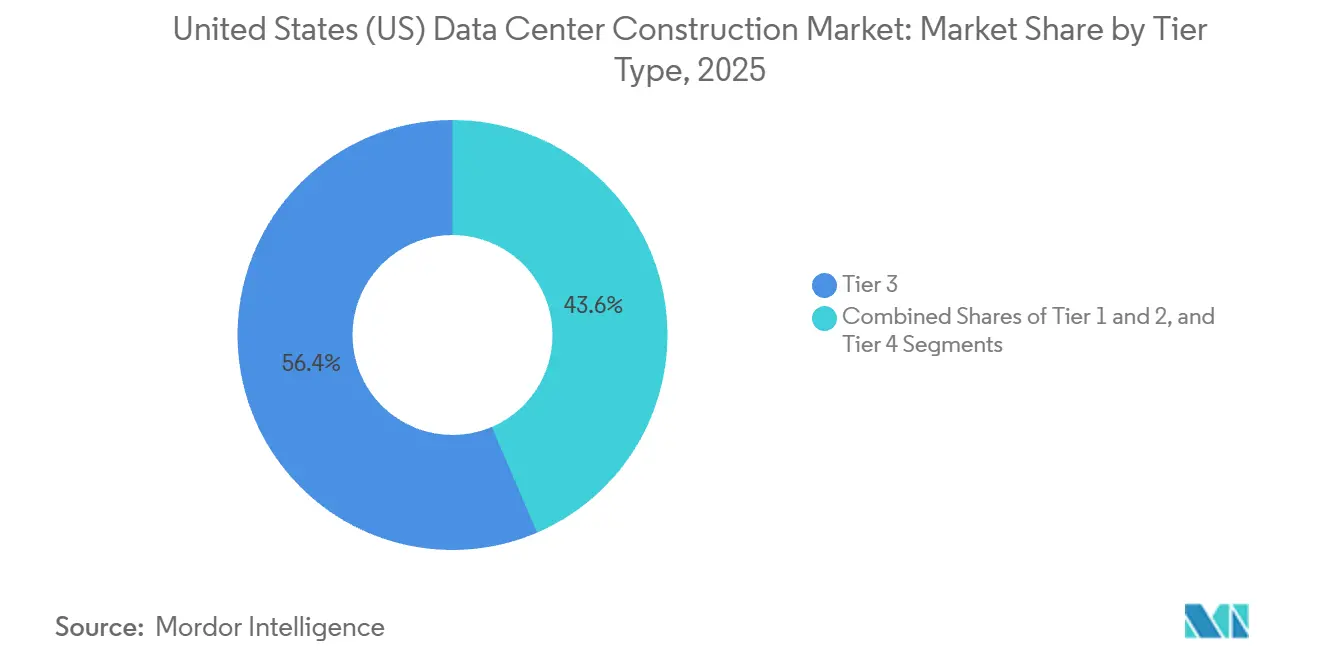

- ティアタイプ別では、ティア3施設が2025年の米国データセンター建設市場シェアの56.43%をリードし、ティア4の建設は2031年までに9.12%のCAGRが見込まれています。

- データセンター規模別では、ハイパースケール設備が2025年の米国データセンター建設市場シェアの64.31%を占め、2031年まで9.45%のペースで成長すると予測されています。

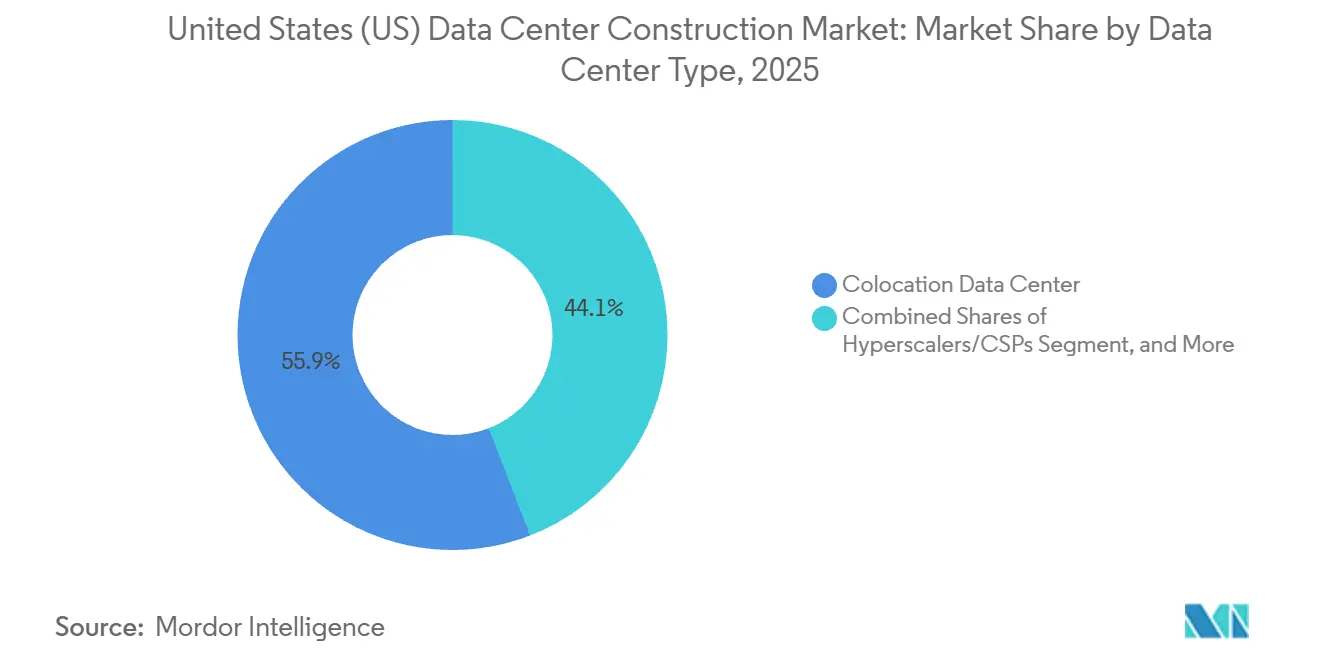

- データセンタータイプ別では、コロケーションプロバイダーが2025年の支出の55.88%を占め、ハイパースケーラーは容量の内製化を進める中で9.75%と最も速く成長するセグメントとなっています。

- インフラ別では、電気インフラが2025年の支出の40.17%を占め、機械インフラは2031年まで最も高い9.87%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国データセンター建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド、AIおよびビッグデータワークロードの急増 | +2.4% | 全国規模、特にノーザンバージニア、シリコンバレー、フェニックス、ダラス・フォートワース | 中期(2〜4年) |

| 10ギガワット超のハイパースケール自社建設パイプライン | +2.1% | 全国規模、バージニア州、テキサス州、ミシシッピ州、ルイジアナ州が主導 | 長期(4年以上) |

| AI最適化液体冷却改修が改修支出を牽引 | +1.6% | 全国規模、ノーザンバージニア、シリコンバレー、シカゴで早期採用 | 短期(2年以内) |

| エッジおよび5G都市圏クラスターの高密度化 | +1.3% | 全国規模、ニューヨーク、ロサンゼルス、マイアミ、シアトルで早期成長 | 中期(2〜4年) |

| 連邦および州の税制優遇パッケージ | +0.9% | バージニア州、テキサス州、オハイオ州、ジョージア州、ノースカロライナ州 | 短期(2年以内) |

| オンサイトマイクロ核小型モジュール炉承認がグリーンフィールドサイトを加速 | +0.6% | ペンシルベニア州、オハイオ州、バージニア州、テキサス州でも台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド、AIおよびビッグデータワークロードの急増

生成AI推論クラスターは平均ラック負荷を2倍にし、設計密度を2026年には15キロワット、2028年には25キロワットに達すると予想されるレベルまで押し上げています。事業者はリアドア熱交換器とダイレクトトゥチップループを改修しており、これにより予算に1メガワットあたり150万〜200万米ドルが追加されます。Amazon Web Servicesはペンシルベニア州のサイトに110億米ドルを投じることを約束し、MicrosoftはAI最適化キャンパスに世界全体で800億米ドルを確保しており、ハイパースケーラーの資本再配分を示しています。[1]編集委員会、「データ処理のための熱ガイドライン」、ASHRAE、ashrae.org 米国が世界のハイパースケールインベントリの半数以上を占める中、需要はトレーニング用の100メガワットキャンパスと低遅延推論用の1メガワット未満のエッジノードに二極化しています。

10ギガワット超のハイパースケール自社建設パイプライン

Amazon Web Services、Microsoft Azure、Google Cloud、Metaは合計で10ギガワット超のアクティブプロジェクトを保有しています。Metaはルイジアナ州に100億米ドルのキャンパスを確認し、Googleはテキサス州に10億米ドルの拡張を追加しており、土地とユーティリティ系統連系コストがティア1ハブより最大60%低い二次市場への移行を示しています。ハイパースケーラーは現在、土木工事を自社施工し、機械・電気スコープの専門家を雇用し、スケジュールを24ヶ月から18ヶ月に短縮することで、ゼネコンのアドレス可能な価値を約25%削減しています。

AI最適化液体冷却改修が改修支出を牽引

20キロワットを超えるラック密度は、高床式空気冷却を熱力学的に非効率にします。ダイレクトトゥチップマニホールドとリアドア熱交換器は新規建設の標準となっており、レガシー空冷ベースは2031年までに40〜60億米ドルの改修機会を表しています。VertivとSchneider Electricはダウンタイムを半減させるスキッドマウント型液体冷却ユニットを提供しており、MicrosoftとMetaはアリゾナ州とオレゴン州で液浸冷却ラックのパイロットを実施しました。ASHRAEは液体システムの許容入口温度を27℃に引き上げ、チラー容量要件を最大20%削減しました。[2]連邦エネルギー規制委員会、「系統連系改革通知」、ferc.gov

エッジおよび5G都市圏クラスターの高密度化

遅延に敏感なサービスはユーザーから10ミリ秒以内のコンピューティングを必要とし、5Gハブや小売拠点に併設された100キロワット〜2メガワットのエッジノードへの需要を促進しています。インフラ投資・雇用法はブロードバンドバックホールに650億米ドルを割り当て、農村市場でのエッジ経済を可能にしています。Verizonは2027年までに100のエッジロケーションを目標とし、AT&Tは2026年までに75を計画しており、それぞれ6週間で設置できるプレハブコンテナを使用しており、従来のホールの18ヶ月のタイムラインとは対照的です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力グリッドの系統連系遅延(3〜6年) | -1.8% | 全国規模、ノーザンバージニア、フェニックス、シリコンバレー、アトランタで深刻 | 長期(4年以上) |

| 変圧器および開閉装置のサプライチェーンのボトルネック | -1.2% | 全国規模 | 中期(2〜4年) |

| ティア1都市圏周辺の土地価格の高騰 | -0.7% | ノーザンバージニア、シリコンバレー、フェニックス、ダラス・フォートワース | 短期(2年以内) |

| ESGに基づく水集約型冷却に対する自治体のモラトリアム | -0.5% | アリゾナ州メサ、バージニア州プリンスウィリアム郡、カリフォルニア州でも台頭 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力グリッドの系統連系遅延(3〜6年)

全国のキューは2,600ギガワットを超え、承認の中央値が5年に延びています。Dominion Energyだけでもノーザンバージニアに47ギガワットの保留中のデータセンター負荷を抱えています。Arizona Public Serviceは2024年後半に新規データセンターの接続を凍結し、プロジェクトをテキサス州とオハイオ州に転換しました。開発業者は1メガワットあたり300万〜500万米ドルを追加するオンサイトピーカープラントと小型モジュール炉に資金を投じてキューリスクを回避しており、2027年に予定されている連邦エネルギー規制委員会の改革は承認の合理化を目指しています。[3]スタッフ著者、「MicrosoftがAIデータセンターに800億米ドルの計画を発表」、microsoft.com

変圧器および開閉装置のサプライチェーンのボトルネック

電気自動車と再生可能エネルギープロジェクトがデータセンター需要と競合する中、100メガボルトアンペア超の変圧器のリードタイムは24〜30ヶ月に及んでいます。ABBとSiemensのバックログは納期を2027年以降に押しやり、開発業者は着工の18ヶ月前に事前発注を余儀なくされています。 一部の事業者は待機時間を短縮するために複数の小型変圧器を並列展開していますが、このアプローチはフットプリントとメンテナンスを増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:フォールトトレランスがティア4の勢いを促進

ティア3サイトは2025年に56.43%のシェアを保持し、ティア4設計に対して20〜30%のコスト割引で同時保守性が評価されています。しかし、フォールトトレラントなティア4の建設は9.12%のCAGRで推移しており、米国データセンター建設市場規模の中で最も速い成長を示しています。銀行、医療、政府のテナントは99.995%の稼働時間を要求しており、コロケーション事業者はティア3ホールにデュアルユーティリティフィードと2N無停電電源装置ラックを改修しています。Uptime Instituteの2024年調査では、米国の建設の38%がティア4認証を求めており、2022年の29%から増加しており、この増加はサイバー保険の引受業者によって部分的に促進されています。

コロケーションリーダーのEquinixとDigital Realtyは、プレミアムワークロードを確保するために既存キャンパスにティア4機能を追加しており、Amazon Web ServicesはGovCloudクライアントをサポートするために110億米ドルのペンシルベニア州プログラムに複数のティア4キャンパスを含めました。より多くの企業がフォールトトレラントなホスティングを必要とするにつれ、冗長電気経路と液体冷却バックアップモジュールに特化した請負業者がティア4支出の最大シェアを獲得する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンター規模別:ハイパースケールの優位性が経済性を再定義

10メガワット超のハイパースケールキャンパスは2025年の建設量の64.31%を支配し、年率9.45%で成長すると予測されており、米国データセンター建設市場におけるその重要性を強調しています。電力調達、モジュール冷却、労働力における規模の経済により、中規模ホールと比較して1メガワットあたりのコストが最大40%削減され、クラウドプロバイダーは100〜200メガワットのマスタープランサイトを優先しています。

1〜10メガワットの中規模施設はハイブリッドコロケーションテナントに引き続き対応していますが、ワークロードがクラウドに移行するにつれて成長が鈍化しています。1メガワット未満の小規模施設は廃止されたエンタープライズルームと増加するエッジノードに二極化しています。ブロードバンド補助金と5G高密度化により、ティア2および農村都市圏でのエッジ建設が財務的に実現可能となり、MortensonやBalfour Beattyなどのモジュール専門業者が45日以内にターンキーエンクロージャーを納入するニッチ市場が形成されています。

データセンタータイプ別:垂直統合がコロケーションマージンを圧縮

コロケーション事業者は2025年に55.88%のシェアを維持しましたが、ハイパースケーラーは遅延、セキュリティ、コストを管理するために容量を内製化する中で最も速い9.75%の成長を記録しています。Amazon Web Services、Microsoft Azure、Google Cloud、Oracle Cloudは2024〜2025年に合計3ギガワット超の自社フットプリントを追加し、上位5社のコロケーション企業の拡張率を上回りました。

統合が進んでいます:Digital RealtyはTeracoを買収し、Equinixは2024年にMainOneを買収して相互接続密度と地域リーチを強化しました。コロケーション事業者はエッジノード、再生可能エネルギー連携キャンパス、ハイブリッドクラウドオンランプによって差別化を図っています。エンタープライズデータセンターは引き続き廃止されていますが、コンプライアンスと遅延のニーズにより改修予算は維持されています。エッジ建設はVerizonとAT&Tが5Gラジオ近傍にコンテナ型コンピューティングを展開する中で通信事業者の関心を集めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

インフラ別:液体冷却による機械支出の急増

電気システムは2025年の建設支出の40.17%を吸収しましたが、液体冷却の普及が加速する中、機械システムは2031年まで最も高い9.87%のCAGRが見込まれています。ティア3およびティア4の設計は冗長開閉装置とデュアルユーティリティフィードを必要とし、電力配電を最大の電気サブセグメントとして維持しています。バッテリーエネルギー貯蔵モジュールはディーゼル専用ライドスルーを段階的に置き換えており、一部のキャンパスでは水素燃料電池のパイロットが実施されています。

冷却が機械成長をリードしています。Vertivの2024年の業績では液体冷却収益が前年比65%増となり、Schneider Electricは50キロワット定格の42Uラックを発売しました。サーバー、ラック、ストレージはプレハブデータホールモジュールで出荷されることが増えており、現場労働を最大30%削減していますが、この変化はゼネコンのマージンを縮小させています。プレハブ化ワークフローと液体冷却統合を習得した設計施工会社が不均衡な価値を獲得しています。

地域分析

ノーザンバージニアは2025年の全国建設の約25〜30%を維持しましたが、5年間のキュー遅延と1エーカーあたり100万米ドルの土地コストにより、プロジェクトはペンシルベニア州、ミシシッピ州、オハイオ州などの州に誘導されています。Amazon Web Servicesのペンシルベニア州への110億米ドルとミシシッピ州への100億米ドルのコミットメントはこの多様化を例示しています。フェニックスは2025年に2位にランクされましたが、Arizona Public Serviceのモラトリアムとメサの水冷許可禁止が将来の成長を脅かしています。

シリコンバレーの拡張は冷却しており、土地不足と環境規制により建設コストが1メガワットあたり1,500万米ドルに達し、米国データセンター建設市場平均より40%高くなっています。ダラス・フォートワースとアトランタは競争力のある電力料金、ファイバー密度、州税免除で移転需要を吸収しています。GoogleのテキサスへのAI10億米ドルの追加とMetaのルイジアナ州への100億米ドルの建設はガルフコーストの勢いを示しています。

太平洋岸北西部は0.025米ドル/kWh未満の水力発電料金を活用していますが、山火事と送電制約が成長を制限しています。インディアナ州、ノースカロライナ州、オハイオ州などの新興市場は、積極的なユーティリティ計画と設備に対する10年間の売上税免除によりハイパースケーラーを引き付けています。エッジ高密度化はニューヨーク、ロサンゼルス、シカゴ、マイアミでクラスター化しており、VerizonとAT&Tがエンドユーザーから10ミリ秒以内にコンテナ型コンピューティングを展開しています。

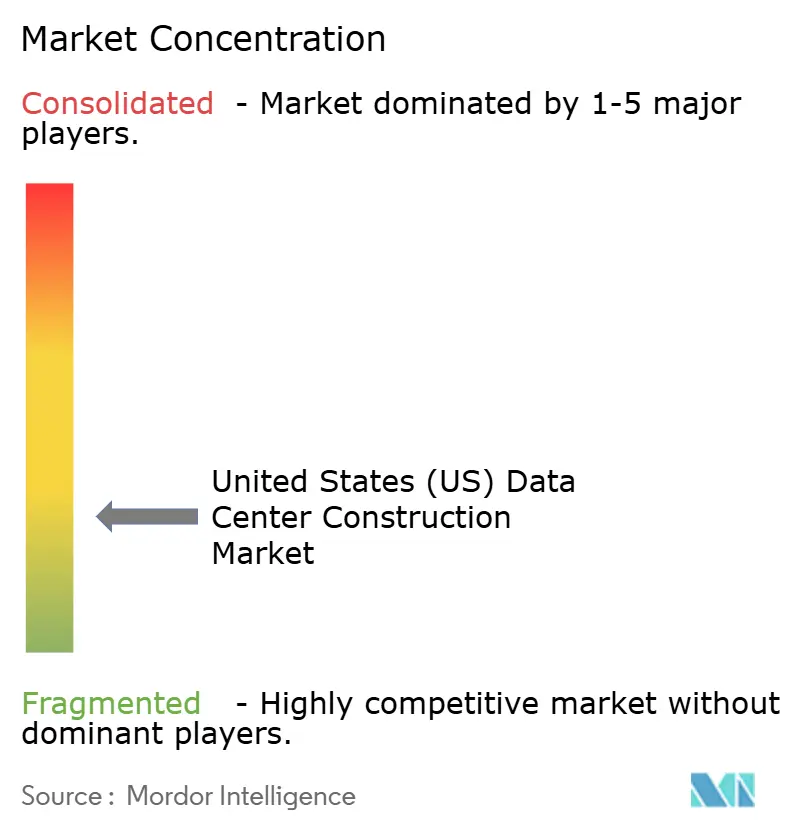

競争環境

数十億ドル規模のプロジェクトにもかかわらず、市場の断片化は続いています。Turner Construction、DPR Construction、AECOMはミッションクリティカルな資格と専門サブコントラクターの豊富な人材により、ハイパースケール案件の受注で優位に立っています。ハイパースケーラーは土木工事を自社施工し、機械・電気スコープを外注し、現場労働を30%削減してコミッショニングを18ヶ月から12ヶ月に短縮するプレハブモジュールを優先しています。Digital Realtyのモジュール型データホールテンプレートとQTS Realty Trustの電力スキッド戦略はこの変化を示しています。

Jacobs SolutionsやBlack & Veatchなどの機械・電気専門業者は、深い専門知識を必要とする液体冷却改修と電力アップグレードでより高いマージンを獲得しています。小型モジュール炉の統合は、Amazon Web Servicesの5ギガワットのX-energyおよびTalen Energyとの960メガワット核キャンパスのパートナーシップに示されるように、原子力ライセンス専門知識を持つ請負業者に新たな機会を開いています。

エッジプロジェクトは6週間以内にコンテナ型ホールを納入できる地域企業を優先しており、このニッチはBalfour Beatty USとMortenson Constructionが担っています。建築情報モデリング、デジタルツイン、オフサイト製造に投資する請負業者は15〜20%のコスト優位性を確保し、ハイパースケーラーとの継続的な契約を獲得して市場シェアを拡大しています。

米国データセンター建設産業リーダー

AECOM

Turner Construction

DPR Construction

Holder Construction

Skanska USA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amazon Web Servicesはペンシルベニア州の110億米ドルプログラム向けの土地区画を取得し、変電所のアップグレードを開始しました。フェーズ1の容量は2028年に稼働予定です。

- 2025年1月:Amazon Web Servicesは低コスト電力と州のインセンティブを活用することを目的とした100億米ドルのミシシッピ州建設計画を発表し、最初のホール納入は2027年に設定されています。

- 2024年10月:Googleはテキサス州のキャンパス拡張に10億米ドルを投じ、300メガワットの容量を追加し、2027年までに90%のカーボンフリーエネルギーを達成するためのオンサイト太陽光発電とバッテリー貯蔵を追加することを発表しました。

- 2024年9月:QTS Realty Trustはプレハブ電力スキッドとリアドア熱交換器を特徴とするアトランタ都市圏の30メガワット拡張を加速し、建設期間を6ヶ月短縮しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査は、米国データセンター建設市場を、IT機器と、規定の可用性ティアを満たすために必要な電気、機械、一般建設システムを収容する目的建設施設の計画、設計、建設、設備に関連する支出として定義しています。グリーンフィールドキャンパスのほか、コロケーション、ハイパースケーラー自社建設、エンタープライズ、新興エッジフォーマットにわたる主要なブラウンフィールド拡張を捕捉しています。

調査範囲の除外事項:定期的な施設メンテナンス、モジュールコンテナレンタル、サーバー調達、マルチテナントリース収益は計上していません。

セグメンテーション概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模

- 中規模

- 大規模

- ハイパースケール

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジデータセンター

- インフラ別

- 電気インフラ

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラ

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラ

- 一般建設

- サービス - 設計・コンサルティング、統合、サポートおよびメンテナンス

- 電気インフラ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ノーザンバージニア、テキサス州、オハイオ州、アリゾナ州の設計施工請負業者、ハイパースケール開発マネージャー、専門機器ベンダー、地域経済開発担当者にインタビューを実施しました。これらの議論により、1メガワットあたりの建設コスト、サプライチェーンのリードタイム、液体冷却とオンサイト発電の実際の採用ペースが検証されました。

デスクリサーチ

分析は、米国国勢調査局の建設支出調査、エネルギー情報局の電力統計、労働統計局のコスト指数の公開データセットの体系的なレビューから始めました。Uptime Institute、AFCOM、データセンターコアリションなどの業界団体はティア認証数とプロジェクトパイプラインを提供し、上場不動産投資信託のSEC提出書類とユーティリティ系統連系キューは容量とコストのトレンドを示しました。請負業者の財務情報のためのD&B Hooversや取引フローのためのDow Jones Factivaなどの有料リソースがこれらのオープンソースを補完しました。このリストは例示的なものであり、当社のデータベースを支える多くの追加参照があります。

市場規模推計と予測

連邦統計が報告する年間建設支出から始まり、ユーティリティキューデータと建築許可からの普及率を使用して施設タイプ別に分割し、Uptime認証ログから得たティアレベル配分を行うトップダウン再構築を使用しました。サンプリングした請負業者収益と1メガワットあたりの平均販売価格の監査によるボトムアップチェックで合計を精緻化しました。予測モデルの主要変数には、ハイパースケールのCAPEX発表、変圧器リードタイムのインフレ、ラック電力密度の進展、ユーティリティ容量の可用性、州レベルの税制優遇が含まれます。多変量回帰とシナリオ分析を組み合わせて2025〜2030年の値を予測し、一次インタビューで収集したコンセンサス範囲と整合させました。非公開資金プロジェクトのデータギャップは、開示された電力容量建設に固定した保守的な補完によって補われました。

データ検証と更新サイクル

アウトプットは3層のピアレビュー、外部コスト指数に対する分散テスト、新たに発行された建築許可との照合を経ています。モデルは毎年更新し、累積分散が5%を超えた場合や1ギガワット超の大型プロジェクトがファイナンシャルクローズに達した場合に中間更新を実施します。

MordorのMordor Intelligenceの米国データセンター建設ベースラインが信頼できる理由

公表された推計は、企業が異なる支出バケットを追跡したり、異なる1メガワットあたりのコスト仮定を適用したり、更新前に数年間モデルを凍結したりするため、しばしば異なります。当社の厳格な範囲整合、年次更新サイクル、デュアルパス検証により、意思決定者に均衡のとれた透明なベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 143億5,000万米ドル | 該当なし | |

| 481億8,000万米ドル(2024年) | グローバルコンサルタントA | IT機器調達を含み、確率加重なしで発表済みプロジェクトを計上 |

| 880億9,000万米ドル(2024年) | 業界団体B | 北米の支出を集計し、定価建設コストで換算 |

| 670億米ドル(2025年) | 地域コンサルタントC | 5メガワット未満のエッジ建設を除外し、積極的なコストインフレ乗数を適用 |

これらの比較は、Mordorの慎重に範囲設定された頻繁に更新されるアプローチが、クライアントが検証可能な支出ストリームまで遡ることができる透明で意思決定に即した見解を提供することを示しています。

レポートで回答される主要な質問

米国データセンター建設の年間成長率の予測は?

支出は2026年から2031年にかけてCAGR 8.89%で増加すると予測されています。

最も速く拡大しているティアカテゴリーはどれですか?

99.995%の稼働時間を目的として設計されたティア4施設は、2031年まで年率9.12%で成長すると予想されています。

ハイパースケーラーが自社建設を選択する理由は何ですか?

自社建設により、ハイパースケーラーは遅延、セキュリティ、電力調達を管理しながら、1メガワットあたりのコストを最大40%削減できます。

プロジェクトスケジュールに最も影響を与えるサプライチェーンのボトルネックは何ですか?

大型電力変圧器は24〜30ヶ月のリードタイムに直面しており、プロジェクトの着工が遅延することが多いです。

事業者はより高密度のラックをどのように冷却していますか?

ダイレクトトゥチップと液浸システムは新規ホールの標準となっており、レガシーサイトでは改修時にリアドア熱交換器を追加しています。

新たなメガキャンパスを誘致している地域はどこですか?

ペンシルベニア州、ミシシッピ州、テキサス州、オハイオ州は、より短いユーティリティキュー、低い土地コスト、大規模な税制優遇により先行しています。

最終更新日: