米国商業ビル自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

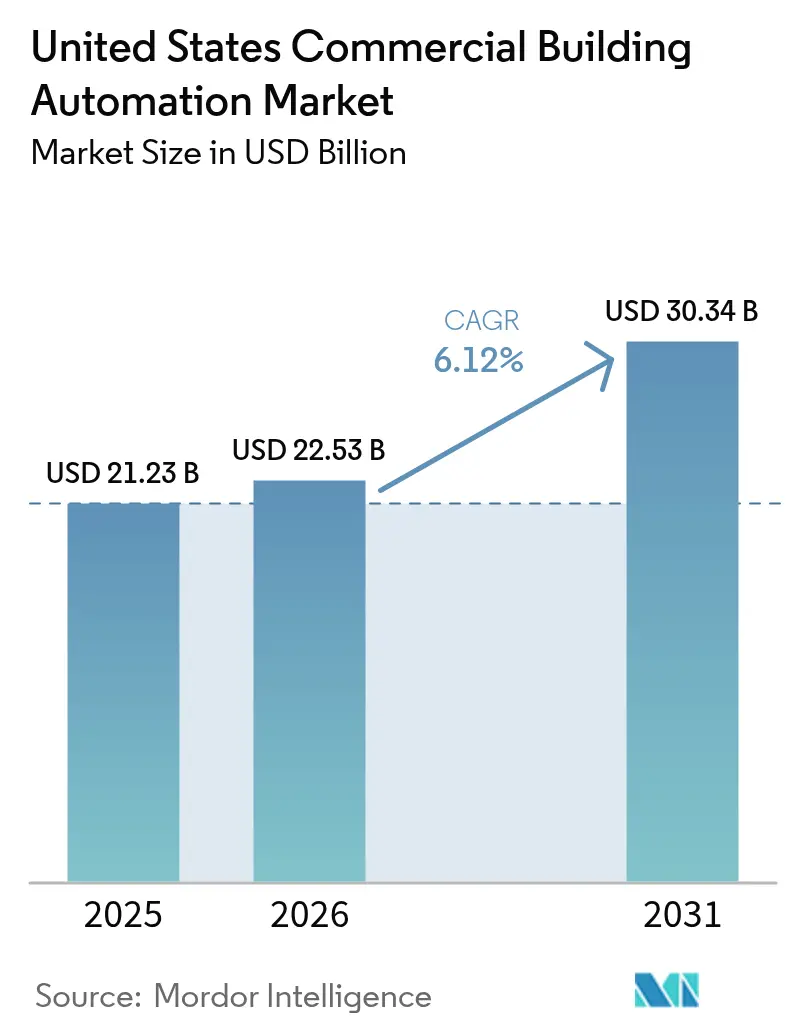

| 基準年の市場規模 (2025) | 21.23 十億米ドル |

| 市場規模 (2026) | 22.53 十億米ドル |

| 市場規模 (2031) | 30.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国商業ビル自動化市場分析

米国商業ビル自動化市場規模は、2025年の212億3,000万米ドルから2026年には225億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.12%で2031年までに303億4,000万米ドルに達すると予測されています。連邦政府のネットゼロ規制、インフレ削減法の税控除、および企業のESG義務が、リアルタイムデータを提供してエネルギー削減を自動化できる、接続されたHVAC、照明、電力監視プラットフォームへの需要を牽引しています。オープンソースのIoTセンサーとクラウドネイティブ分析の急速な融合がシステムコストを低減しており、一方でユーティリティプログラムは現在、グリッドストレスに直面している地域における自動化負荷削減に対して1キロワット当たり最大200米ドルを支払っています。ベンダーはコントローラーへのAI組み込み、ワイヤレスプロトコルサポートの拡大、および中堅市場の不動産に対するペイバック期間を短縮するターンキーインセンティブ獲得サービスのパッケージ提供によって対応しています。高まるサイバーセキュリティ審査と熟練労働者不足が普及を抑制していますが、ソフトウェアプロバイダーはオーナーのリソース制約を緩和するマネージドサービスモデルへの移行を促しています。

主要レポートの要点

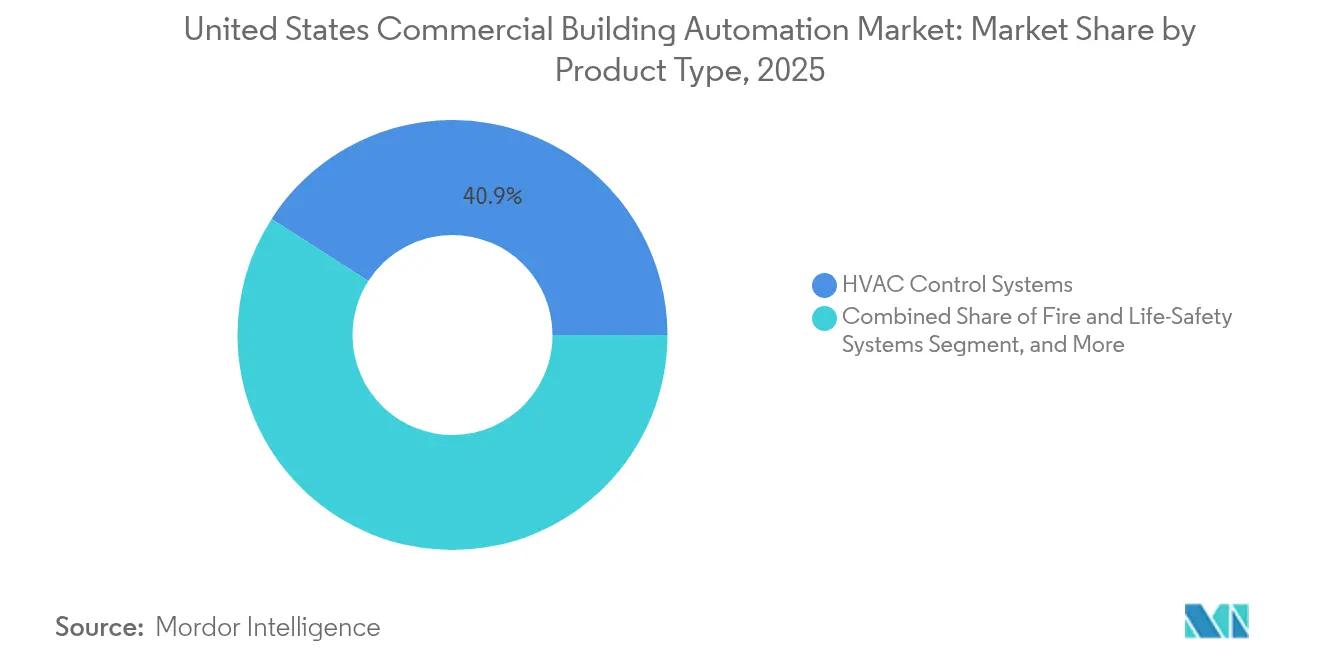

- 製品カテゴリー別では、HVACコントロールシステムが2025年の米国商業ビル自動化市場シェアの40.92%を占め、統合ビル管理プラットフォームは2031年までに年平均成長率7.22%で成長すると予測されています。

- ビルタイプ別では、オフィス施設が2025年の米国商業ビル自動化市場において売上高の35.01%でリードしており、複合用途開発は2031年までに年平均成長率7.01%で拡大すると予測されています。

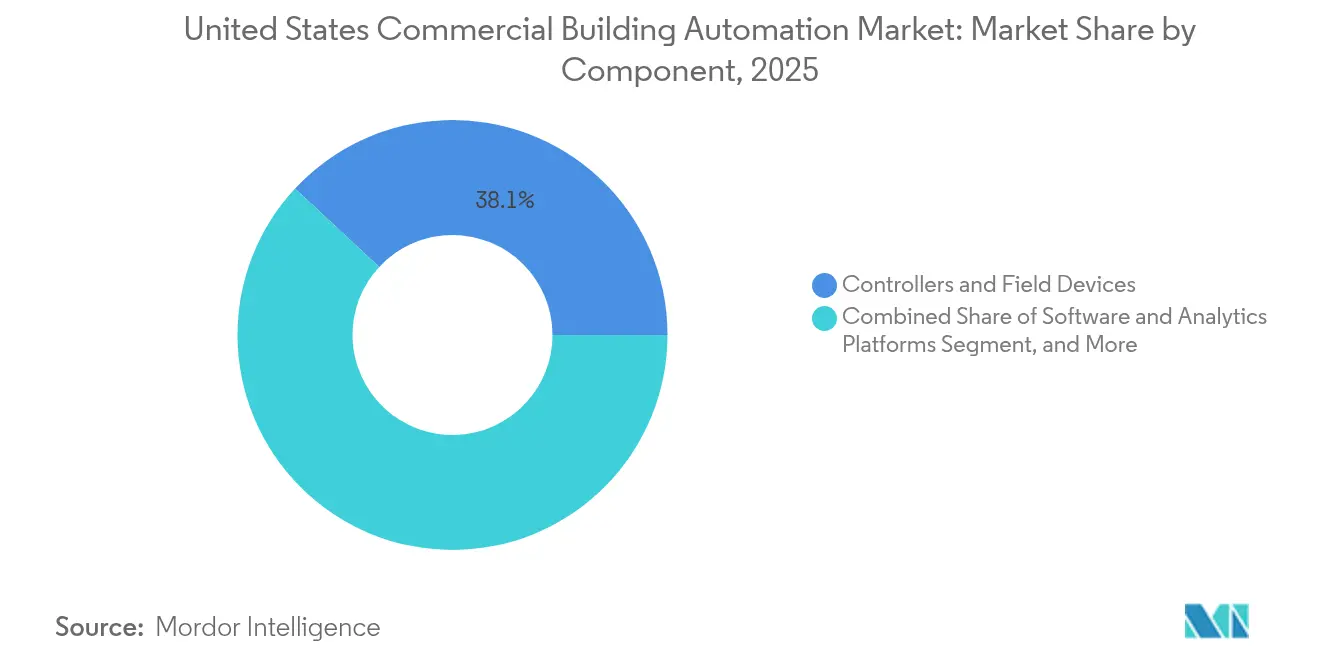

- コンポーネント別では、コントローラーおよびフィールドデバイスが2025年の米国商業ビル自動化市場規模の38.08%を占めましたが、ソフトウェアおよび分析プラットフォームは2031年までに年平均成長率7.08%で進展しています。

- 通信プロトコル別では、BACnetが2025年の米国商業ビル自動化市場において36.14%のシェアを維持しており、Zigbeeおよびその他のワイヤレスオプションが最速の年平均成長率7.06%を2031年まで記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国商業ビル自動化市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 連邦および州のネットゼロ/電化義務 | +1.2% | カリフォルニア州、ニューヨーク州、ワシントン州で早期の恩恵を受け、全国規模 | 中期(2〜4年) |

| リアルタイムエネルギーデータに対する企業ESG主導の需要 | +0.9% | 主要大都市圏に集中し、全国規模 | 短期(2年以下) |

| 高効率HVACおよびコントロールに対するインフレ削減法の税制優遇措置 | +0.8% | 商業集積地域での普及率が高く、全国規模 | 短期(2年以下) |

| 柔軟なスペース利用分析を必要とするハイブリッドワークへの移行 | +0.7% | オフィス主体の市場に重点を置き、全国規模 | 中期(2〜4年) |

| オープンソースIoTセンサー/エッジコントローラーのコスト低下と相互運用性 | +0.6% | レトロフィット市場での普及加速、グローバル規模 | 長期(4年以上) |

| 自動負荷削減に対するユーティリティ主導のデマンドレスポンス収益化 | +0.5% | カリフォルニア州、テキサス州、北東部に集中し、地域規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

連邦および州のネットゼロ電化義務

連邦のパフォーマンス基準は、2万5,000平方フィートを超えるビルに対して2030年までにエネルギー使用量を30%削減するよう義務付けており、オーナーはコンプライアンス対応のためにフル機能の自動化を導入せざるを得ません。[1]エネルギー効率・再生可能エネルギー局、「連邦ビルパフォーマンス基準」、energy.govカリフォルニア州タイトル24およびニューヨーク州地方法97は、すでに施行されているペナルティを伴うより厳格な炭素上限を追加しており、政府、教育、および医療ポートフォリオ全体での急速なアップグレードを促しています。手動スケジューリングでは20〜40%の削減目標を達成できないため、接続されたHVAC、照明、プラグ負荷コントロールが新規リースのデフォルト仕様となっています。ベンダーはセンサーデータを監査対応レポートに変換するコンプライアンスダッシュボードをバンドルしており、調達決定がコスト中心から義務主導へと移行しています。この波及効果により、入札パイプラインはアーリーアダプターを超えて、罰則を回避し連邦テナントを誘致しようとするメインストリームオーナーにまで拡大しています。

リアルタイムエネルギーデータに対する企業ESG主導の需要

新しいSEC気候情報開示規則は、フォーチュン500企業に対して15分ごとのスコープ2排出量データの公開を義務付けており、サブメタリングおよびクラウド分析の急増を促しています。[2]米国証券取引委員会、「SECが気候情報開示規則を採択」、sec.govマルチテナントタワーはテナントレベルのメーターを配線しており、家主はコストを正確に配分し、プレミアムアメニティとしてESGダッシュボードを提供できるようになっています。開示テンプレートを自動入力するSaaSプラットフォームは、手動レポート作業を削減しながらより高いサブスクリプション料金を要求しています。リアルタイムの透明性はリース交渉も変革しており、テナントは現在、持続可能性目標を検証できるビルを主張しています。これに応えて、自動化サプライヤーはESGソフトウェアベンダーとパートナーシップを結び、コンプライアンスを合理化し新たな継続的収益ストリームを解放するデータパイプラインを統合しています。

高効率HVACおよびコントロールに対するインフレ削減法の税制優遇措置

セクション179Dは現在、ASHRAE 90.1ベースラインと比較して50%のエネルギー削減を達成したビルに対して1平方フィート当たり最大5.00米ドルを支払い、自動化投資に直接クレジットを付与しています。[3]内国歳入庁、「2022年インフレ削減法エネルギーインセンティブ」、irs.gov以前は8年間のペイバックに躊躇していたオーナーは、インセンティブ適用後の実質コストが1平方フィート当たり2〜3米ドルとなり、ペイバックが3年に短縮されると報告しています。このクレジットはビル全体のパフォーマンスを評価するため、HVAC、照明、プラグ負荷を調整する統合プラットフォームは個別レトロフィットに対して資金調達上の優位性を享受しています。ベンダーは現在、設計、コミッショニング、ドキュメンテーションを組み合わせたターンキー税控除獲得サービスを販売しており、取締役会の承認とバックログコンバージョンを加速しています。

柔軟なスペース利用分析を必要とするハイブリッドワークへの移行

オフィス稼働率は2020年以前のレベルの60〜70%で安定しており、従業員がいる場所でのみHVACと照明を調整する在席センサー、モバイル予約アプリ、およびアクセスコントロール統合の設置を促しています。[4]Johnson Controls、「ビルの良好な成果はライフサイクルアプローチから始まる」、johnsoncontrols.com予測ゾーニングはエネルギー使用量を15〜25%削減しながら快適性を維持します。ワイヤレスプロトコルにより、部門がサイズ変更する際の迅速な再構成が可能となり、テナント解約リスクが低減します。企業は現在、自動化による柔軟性をリース選定基準のトップ3に挙げており、クラスAタワーでの普及を促進しています。同様の分析的インサイトはスペース最適化戦略を支援し、不動産コストと労働力パターンを整合させています。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 接続されたBASに対するサイバーセキュリティ責任と保険除外 | -0.8% | 高リスクセクターに集中し、全国規模 | 短期(2年以下) |

| 断片化したレガシーインフラ → 高い統合コスト | -1.1% | 古いビルストックに重点を置き、全国規模 | 中期(2〜4年) |

| BASコミッショニングおよび分析における熟練労働者不足 | -0.6% | 沿岸部大都市圏で深刻、全国規模 | 中期(2〜4年) |

| 中小規模商業施設における不明確なROI | -0.9% | 二次市場で顕著、全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

接続されたBASに対するサイバーセキュリティ責任と保険除外

NAICによると、商業不動産保険契約の40%がIoT関連の損失を除外しており、オーナーは100万米ドルを超える潜在的な侵害コストにさらされています。医療および金融キャンパスは、すでに厳格なデータ規制の対象となっており、オペレーショナルテクノロジーをパブリックインターネットに公開することを躊躇しています。特殊サイバー補償は年間1平方フィート当たり0.50〜1.00米ドルのコストがかかり、ペイバックが延長されプロジェクトが遅延します。BACnetセキュアコネクトおよびNISTプロファイルなどの標準は引き続きドラフト段階にあり、将来のコンプライアンス支出に不確実性が残っています。ベンダーはゼロトラストアーキテクチャとマネージドセキュリティサービスで対応していますが、購入者の慎重さは依然として続いています。

断片化したレガシーインフラと高い統合コスト

典型的な商業施設には数十年にわたって設置された3〜5つの個別コントロールシステムが存在し、統合はレトロフィット予算の20〜80%を消費する可能性があります。空気圧式または独自のシリアルネットワークはしばしば全面的な交換を必要とし、一方で熟練コミッショニング労働者は技術者不足25%の中で1時間当たり80〜120米ドルの報酬を得ています。稼働中のビルでの作業はテナントの混乱を避けるために段階的に実施する必要があり、コストに25〜40%が追加されます。独自プロトコルはオーナーを単一ベンダーのサービス契約に縛り付け、ライフサイクルコストを膨らませます。この障壁は5万平方フィート未満のビルで最も深刻であり、規模の経済が限られているためペイバックが4年を超えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:HVACの優位性がプラットフォーム統合に直面

HVACコントロールシステムは、自動換気・温度制御の使用を義務付ける州のパフォーマンス基準に牽引され、2025年売上高の40.92%を占めました。しかし、統合ビル管理プラットフォームは年平均成長率7.22%で加速しており、オーナーが孤立したサブシステムでは達成できない施設全体で30〜50%の効率化を追求しているためです。この進化により、プラットフォームは予測期間にわたって米国商業ビル自動化市場のより大きなシェアを獲得する位置付けとなっています。

プラットフォームの普及は、HVAC、照明、セキュリティ、電力をまたいだ統合ESGレポーティングへの嗜好も反映しています。ベンダーは現在、データストリームを単一画面ビューに集約するクラウドダッシュボードを提供し、コンプライアンスおよびメンテナンスワークフローを簡素化しています。BACnetおよびワイヤレスプロトコルとの相互運用性が将来対応を確保し、統合プラットフォームを回復力のある資産パフォーマンスを重視する投資家にとって魅力的なものとしています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

ビルタイプ別:オフィスのリーダーシップが複合用途の成長に挑戦される

オフィス不動産は、企業のESG情報開示義務とハイブリッドワーク分析ニーズの恩恵を受け、2025年の米国商業ビル自動化市場規模の35.01%のシェアを維持しました。しかし、複合用途コンプレックスは、都市計画者が洗練されたゾーン制御を必要とする小売、住宅、ワークスペース機能を組み合わせるにつれ、年平均成長率7.01%で上昇すると予測されています。

複合用途資産における多様な入居パターンは、HVACスケジュールを時間単位で調整できる柔軟な自動化を必要とします。家主はこのような適応性をテナントミックスの変化に対するヘッジとして捉えており、一方で自治体はゾーニングインセンティブを通じて統合開発を奨励しています。オフィスオーナーは引き続きクラスA認定を維持するために高度なBASを導入していますが、体験主導の複合用途プロジェクトとの競争がテクノロジー競争を激化させています。

コンポーネント別:ハードウェア基盤がソフトウェア分析の急増を支援

コントローラーおよびフィールドデバイスは2025年のコンポーネント売上高の38.08%を生成し、米国商業ビル自動化市場の不可欠なハードウェアバックボーンを強調しています。年平均成長率7.08%で成長するソフトウェアおよび分析プラットフォームは、AI対応の最適化が主要な価値ドライバーとなるにつれてハードウェアを上回るペースで成長することが予想されます。

エッジからクラウドへのプラットフォームは、テラバイトのセンサーデータを実用的なインサイトに変換し、エネルギー消費を15〜25%削減し、数週間前にメンテナンスの必要性を予測することを可能にします。統合、コミッショニング、および監視からのサービス収益はベンダーのマージンを増強し、労働力不足によりプレミアム価格設定が可能となっています。低コストセンサーと高価値分析の組み合わせにより、調達予算が設備投資から継続的なソフトウェアサブスクリプションへとシフトしています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

通信プロトコル別:BACnet標準がワイヤレスプロトコルの挑戦に直面

BACnetは、主要OEMにわたる20年間のオープンスタンダードサポートにより、2025年の米国商業ビル自動化市場シェアの36.14%を保持しました。ZigbeeおよびEnOceanが主導するワイヤレスプロトコルは、エネルギーハーベスティングデバイスが配線制約を排除し設置労働力を大幅に削減するため、年平均成長率7.06%で成長しています。

オーナーはベンダーロックインを避けて競争入札を可能にするためオープンプロトコルを好みます。BACnetセキュアコネクトは暗号化されたIPトランスポートを追加し、サイバーレジリエンスを改善します。ゲートウェイは現在、Zigbee、EnOcean、およびLoRaWANのトラフィックをBACnetオブジェクトに変換し、コスト、範囲、電力ニーズのバランスを取る混合ベンダー展開を可能にしています。ワイヤレスの普及は、コンジットの配線が非現実的または破壊的なレトロフィットで最も強くなっています。

地理的分析

南部諸州は米国商業ビル自動化市場の最大シェアを占めており、テキサス州、フロリダ州、ジョージア州での堅調な建設活動、および自動負荷削減を収益化する有利なユーティリティデマンドレスポンスプログラムが牽引しています。西部および北東部市場はそれに僅差で続いており、非効率を罰するタイトル24および地方法97などの厳格なエネルギー基準が牽引しています。中西部は、より緩やかな規制圧力と低い電気料金により普及が遅れていますが、精密な環境制御を必要とする製造施設からの勢いを得ています。

カリフォルニア州の太陽光発電が多いグリッドは、再生可能エネルギーの変動を吸収できる自動化にインセンティブを与え、一方でニューヨーク州の炭素上限はコンプライアンスの緊急性を高めています。北東部は全国で最も高いエネルギーコストに悩まされており、ピーク需要コントロールによる節約効果を増幅させています。連邦基準はベースライン要件を統一しますが、州の還付金とペナルティがペイバックの変動性を左右します。

労働市場の不均衡が地域の導入タイムラインに影響を与えています。沿岸部ハブはプレミアム技術者料金と長いスケジューリングキューに直面しており、内陸部の州はより低い労働コストを活用していますが、認定専門家の数が少ない問題に取り組んでいます。バージニア州、ノースカロライナ州、テキサス州でのデータセンター拡張は、稼働時間とESG整合性を確保するための高度な冷却および電力自動化への需要を牽引しています。

競合環境

商業ビル自動化市場は中程度に集中しています。Johnson Controls、Honeywell、およびSchneider Electricは、ソフトウェア中心の参入者に対して市場シェアを維持するために、インストールベース、エンドツーエンドのポートフォリオ、およびパートナーエコシステムを活用しています。これらの既存企業は現在、AIエンジンを組み込み、サブスクリプションモデルを展開し、中小企業へのリーチを拡大するJohnson Controlsの2025年のWebeasy買収などの垂直買収を追求しています。

新規参入者は、既存のBACnetインフラと互換性のあるクラウド分析を提供することでハードウェアの優位性を迂回します。スタートアップはインセンティブ獲得と自律最適化による迅速なROIを強調し、幅広さではなく機動性で既存企業に挑戦しています。ハードウェア大手とニッチなソフトウェア企業のパートナーシップは、双方が補完的な強みを活用しようとするにつれて急増しています。

競争はサイバーセキュリティの信頼性も中心としており、ベンダーは保険引受業者を満足させるためにBACnetセキュアコネクトおよびISO 27001への準拠を販売しています。統合コストにより小規模ビルは引き続き未開拓のままとなっており、プラグアンドプレイのワイヤレスソリューションが規模を解放できる空白スペースとなっています。

米国商業ビル自動化産業リーダー

ABB Ltd.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Johnson ControlsがWebeasyを買収し、欧州中小企業セグメントへのスマートビルのリーチを強化しました。

- 2025年1月:URCとNetwork Thermostatが、BACnet/IPおよびModbus TCP/IP互換性のためにTotal ControlとNetXサーモスタットを統合しました。

- 2025年1月:Siemens Smart InfrastructureがBACnetセキュアコネクトとクラウドリンクを搭載したDesigo PXC4およびPXC5コントローラーを中小企業ビルをターゲットに発売しました。

- 2025年1月:BrainBox AIが自律AIの導入後、Cammeby's InternationalにおいてHVACエネルギー節約率15.8%および年間コスト削減額4万2,951米ドルを報告しました。

米国商業ビル自動化市場レポートの範囲

ビル自動化システム(BAS)またはビル自動化コントロールシステムは、ビルの環境制御、エネルギー需要に応じたオペレーティングシステム、およびシステムパフォーマンスの監視などの機能を持ちます。このシステムは必要に応じて音響アラートを発生します。BAS(ビル自動化システム)は、ビル(商業用、住宅用、複合用途)における電気システム、暖房、換気、空気調和(HVAC)、照明制御、セキュリティ、および監視などを制御・監視するための関連ハードウェアおよびソフトウェアを持ちます。

米国商業ビル自動化市場レポートは、製品タイプ(HVACコントロールシステム、セキュリティおよびアクセスコントロールシステム、エネルギー管理および電力監視システム、照明およびシェーディングコントロールシステム、火災・生命安全システム、統合ビル管理プラットフォーム)、ビルタイプ(オフィス、施設(教育および医療)、小売、ホスピタリティ、産業および倉庫、複合用途およびその他商業用)、コンポーネント(コントローラーおよびフィールドデバイス、センサー、ソフトウェアおよび分析プラットフォーム、サービス)、通信プロトコル(BACnet、Modbus、KNX、LonWorks、Zigbeeおよびその他のワイヤレスプロトコル、EnOceanおよびエネルギーハーベスティングプロトコル、独自プロトコル)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| HVACコントロールシステム |

| セキュリティおよびアクセスコントロールシステム |

| エネルギー管理および電力監視システム |

| 照明およびシェーディングコントロールシステム |

| 火災・生命安全システム |

| 統合ビル管理プラットフォーム |

| オフィス |

| 施設(教育および医療) |

| 小売 |

| ホスピタリティ |

| 産業および倉庫 |

| 複合用途およびその他商業用 |

| コントローラーおよびフィールドデバイス |

| センサー |

| ソフトウェアおよび分析プラットフォーム |

| サービス(コンサルティング、統合およびメンテナンス) |

| BACnet |

| Modbus |

| KNX |

| LonWorks |

| Zigbeeおよびその他のワイヤレスプロトコル |

| EnOceanおよびエネルギーハーベスティングプロトコル |

| 独自プロトコル |

| 製品タイプ別 | HVACコントロールシステム |

| セキュリティおよびアクセスコントロールシステム | |

| エネルギー管理および電力監視システム | |

| 照明およびシェーディングコントロールシステム | |

| 火災・生命安全システム | |

| 統合ビル管理プラットフォーム | |

| ビルタイプ別 | オフィス |

| 施設(教育および医療) | |

| 小売 | |

| ホスピタリティ | |

| 産業および倉庫 | |

| 複合用途およびその他商業用 | |

| コンポーネント別 | コントローラーおよびフィールドデバイス |

| センサー | |

| ソフトウェアおよび分析プラットフォーム | |

| サービス(コンサルティング、統合およびメンテナンス) | |

| 通信プロトコル/ネットワーク別 | BACnet |

| Modbus | |

| KNX | |

| LonWorks | |

| Zigbeeおよびその他のワイヤレスプロトコル | |

| EnOceanおよびエネルギーハーベスティングプロトコル | |

| 独自プロトコル |

レポートで回答される主要な質問

2026年の米国商業ビル自動化システム市場の規模はどのくらいですか?

2031年に向けた年平均成長率6.12%の見通しで、総額225億3,000万米ドルです。

現在どの製品が普及をリードしていますか?

HVACコントロールシステムは、必須エネルギーパフォーマンス基準により売上高の40.92%を占めています。

どのビルカテゴリーが最も速く成長していますか?

都市が多機能建設を推進するにつれて、複合用途開発は年平均成長率7.01%で拡大すると予測されています。

税制優遇措置はプロジェクトROIにどのような役割を果たしますか?

セクション179Dの控除により設置コストを1平方フィート当たり2〜3米ドルに削減でき、ペイバックを約3年に短縮します。

ワイヤレスプロトコルがシェアを獲得しているのはなぜですか?

エネルギーハーベスティングZigbeeおよびEnOceanデバイスが配線労働力を排除し、レトロフィットコストを最大60%削減します。

最終更新日: