スマートTV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

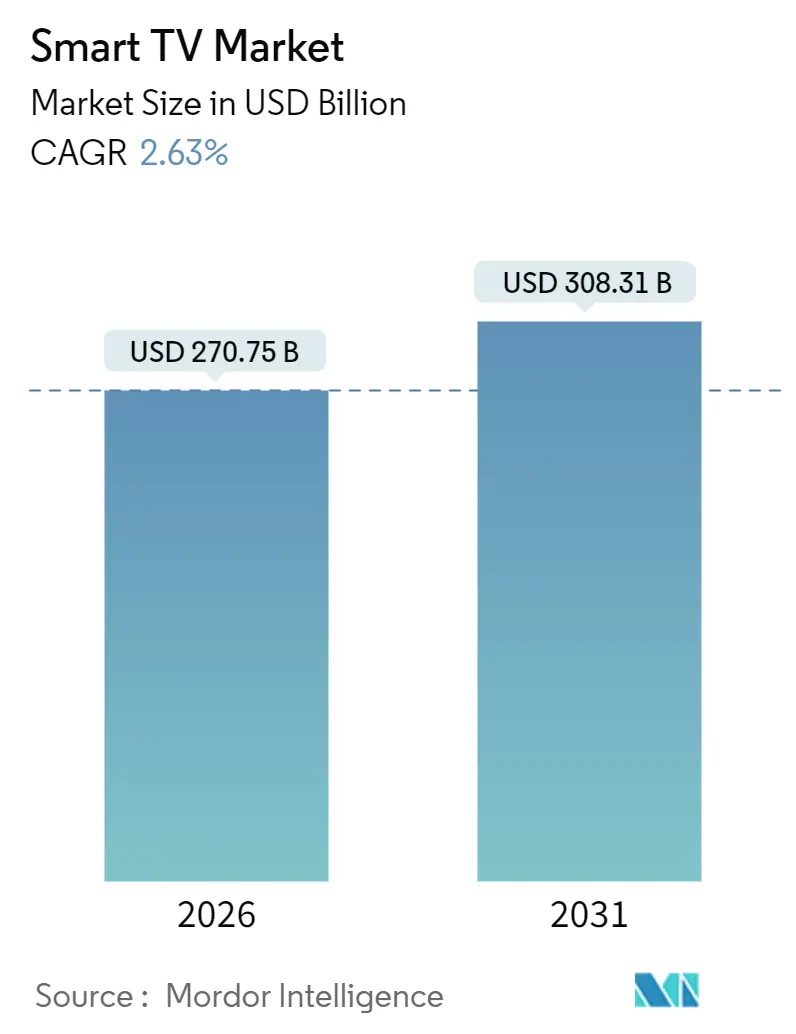

| 市場規模 (2026) | 270.75 十億米ドル |

| 市場規模 (2031) | 308.31 十億米ドル |

| 成長率 (2026 - 2031) | 2.63% CAGR |

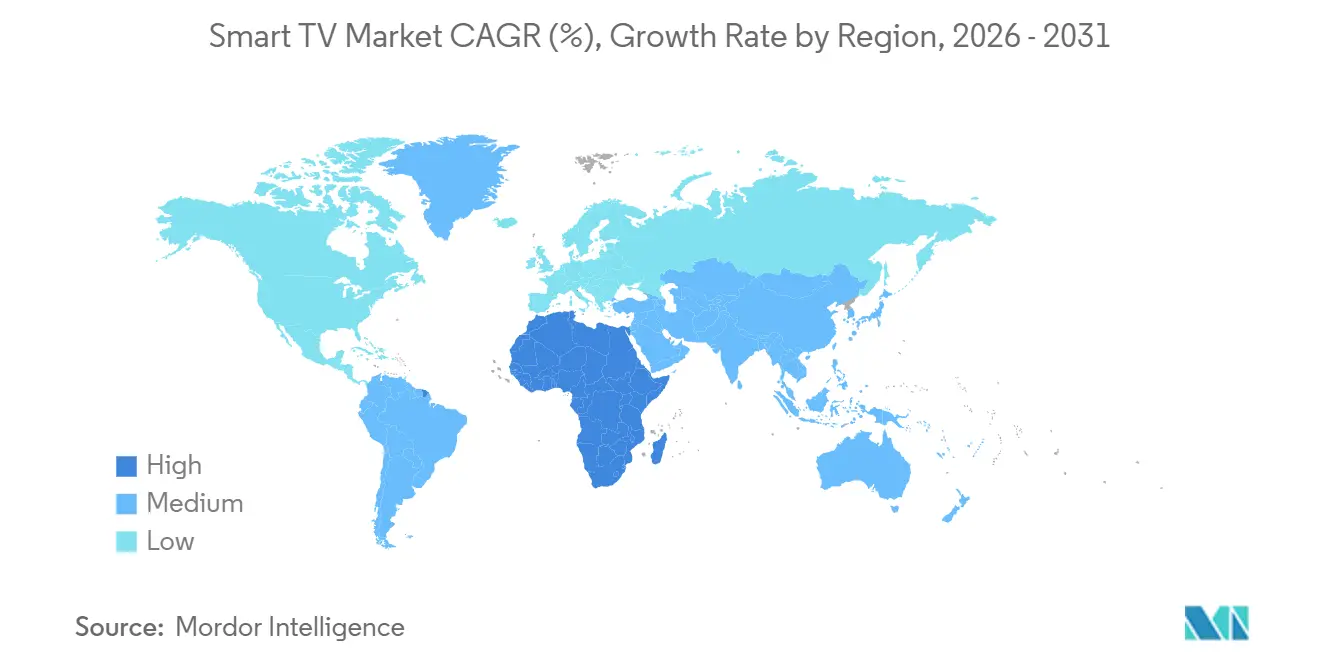

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

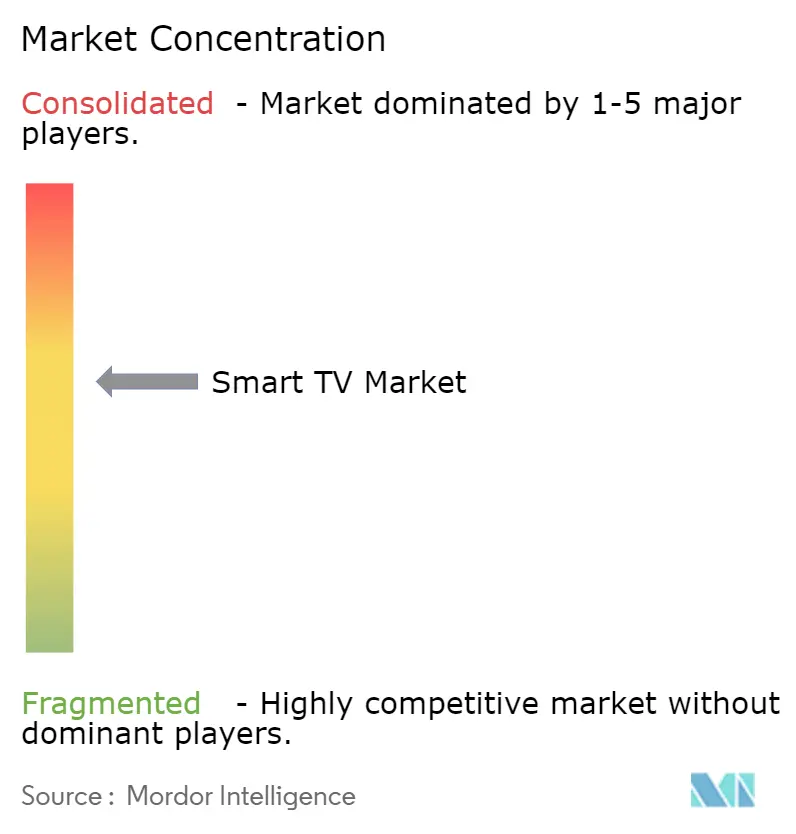

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートテレビ市場分析

スマートTV市場規模は2026年に2,707億5,000万米ドルとなり、2031年までに3,083億1,000万米ドルに達する見込みで、同期間における年平均成長率は2.63%を反映しています。光ファイバー・ツー・ザ・ホームの継続的な展開、55〜65インチ4Kセットの価格下落、広告支援型FASTチャネルの普及が、平均販売価格の低下が続く中でも設置台数の拡大を後押ししています。Xbox Cloud GamingおよびNVIDIA GeForce NOWとのパートナーシップにより、ミッドティアモデルにおける120Hzリフレッシュレートが標準化されつつあり、ミニLEDバックライトはOLEDとの性能差を縮め、プレミアムへのアップグレードを促進しています。アジア太平洋地域は、中国の垂直統合型パネルエコシステムとインドの生産連動型インセンティブを背景にリードを維持しており、一方アフリカはモバイルマネー融資が初回購入者の参入を可能にすることで最も高い成長を遂げています。北米および欧州では、低コストのストリーミングドングルが買い替えサイクルを延長していますが、65インチ以上のOLEDおよびミニLEDユニットへの需要が数量の軟化を緩和しています。

主要レポートのポイント

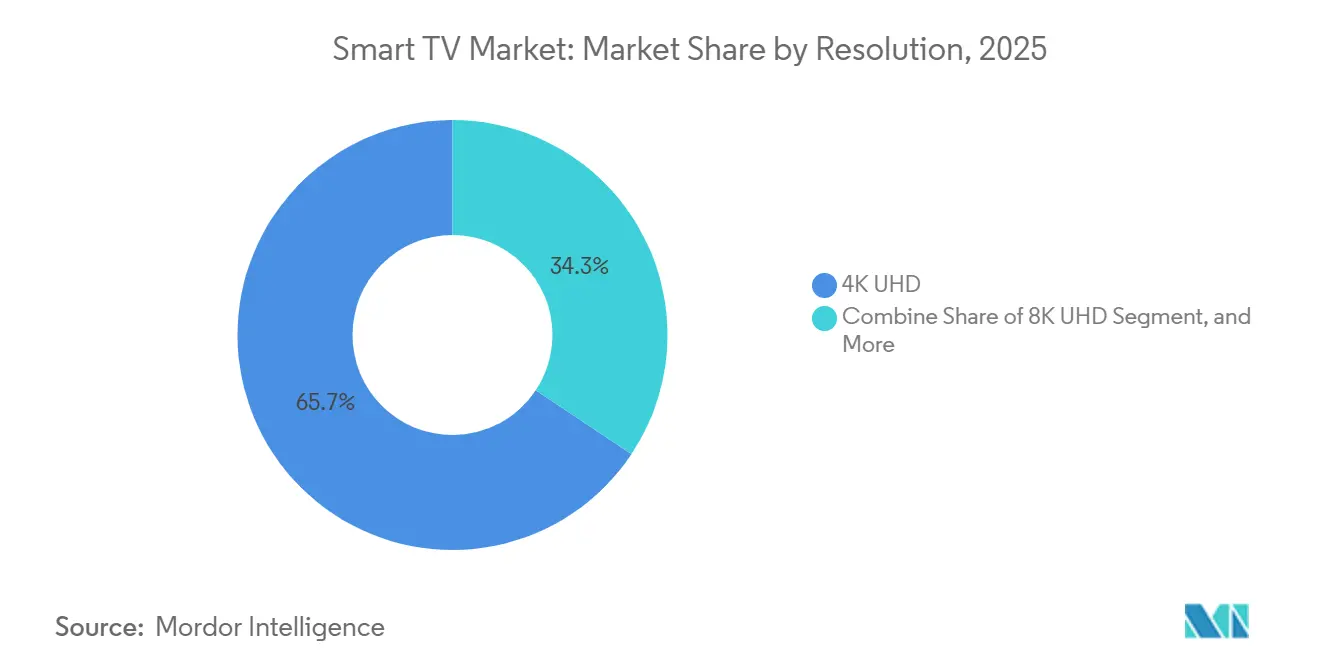

- 解像度別では、4K UHDが2025年に65.66%の収益シェアをリードし、8K UHDは2031年までに年平均成長率4.56%で拡大する見込みです。

- 画面サイズ別では、46〜55インチのカテゴリーが2025年収益の36.78%を占め、65インチ以上のセットは2031年まで年平均成長率2.92%で拡大しています。

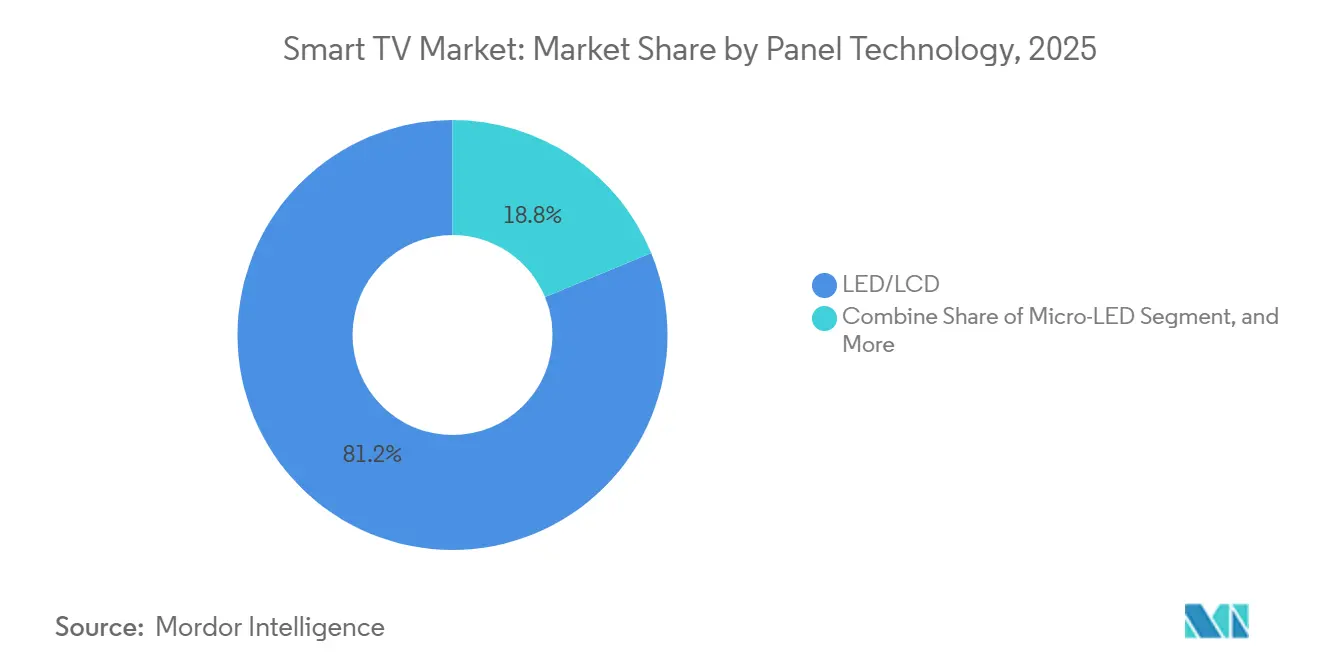

- パネル技術別では、LED/LCDが2025年に81.22%のシェアを維持し、ミニLEDが年平均成長率3.22%で最も急速に成長しています。

- 画面形状別では、フラットパネルが2025年に94.24%のシェアを保持し、年平均成長率4.16%で引き続き拡大しています。

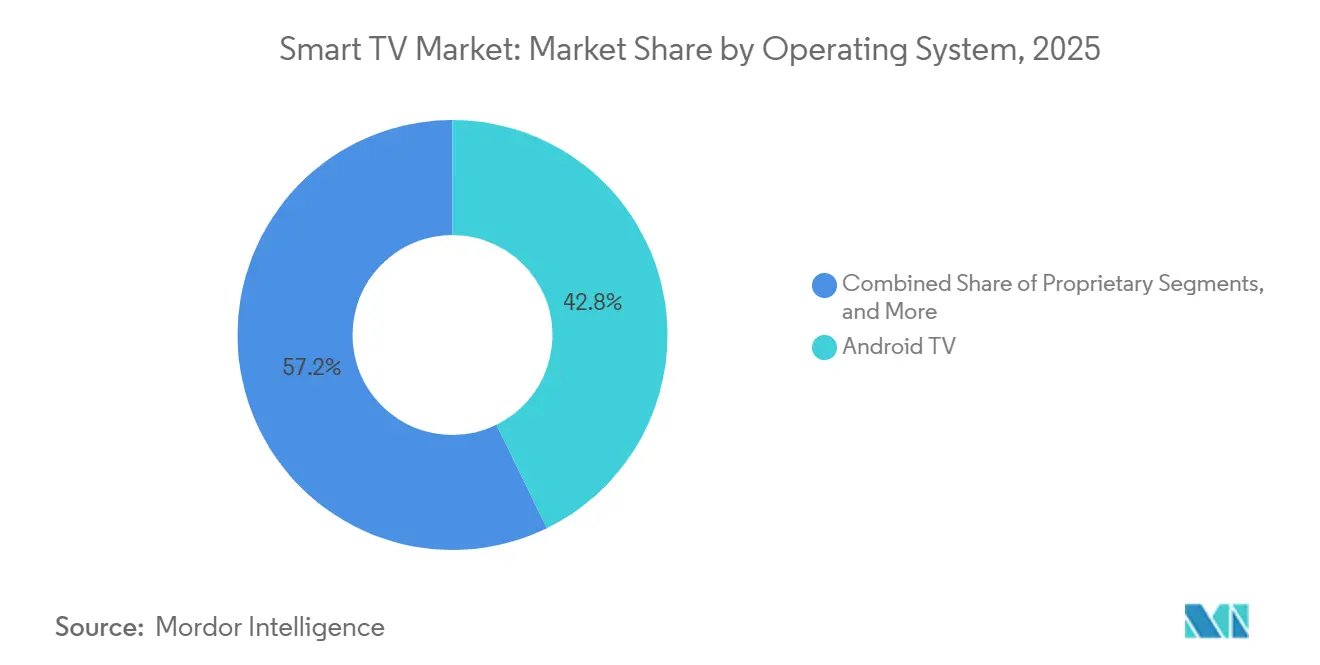

- オペレーティングシステム別では、Android TVが2025年に42.76%のシェアを占め、独自仕様のTizenおよびwebOSプラットフォームが年平均成長率4.89%で拡大しています。

- 流通チャネル別では、オフライン小売が2025年売上の58.88%を占めましたが、オンラインプラットフォームは2031年まで年平均成長率3.56%で上回るペースで成長しています。

- 地域別では、アジア太平洋地域が2025年収益の47.32%を占め、アフリカが年平均成長率3.12%で最も急速に成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

スマートTV市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 55〜65インチ4Kセットの価格下落 | +0.6% | 世界全体、特にアジア太平洋地域および南米で顕著 | 短期(2年以内) |

| 通信主導の光ファイバー展開 | +0.5% | 欧州、北米、アジア太平洋地域の都市部回廊 | 中期(2〜4年) |

| FASTチャネルの統合 | +0.4% | 北米および欧州、ラテンアメリカへ拡大中 | 中期(2〜4年) |

| 120Hz対応TVを牽引するクラウドゲーミングパートナーシップ | +0.3% | 北米、欧州、日本 | 中期(2〜4年) |

| インドにおける政府の現地化インセンティブ | +0.3% | インド、東南アジアへの波及効果あり | 長期(4年以上) |

| Matter認定の相互運用性 | +0.2% | 世界全体、北米および欧州のアーリーアダプターが先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

55〜65インチ4Kセットの価格下落

第10.5世代および第11世代の中国製ファブにより、55インチ4K LCDパネルの価格は2025年第2四半期に100米ドルを下回り、インドおよびブラジルでは小売業者が完成品セットを300米ドル未満で販売できるようになりました。地方都市の初回購入者は今や世帯収入5,000米ドルの閾値を超え、小型のモバイル画面ではなくエントリーレベルのスマートTVを選択しています。TCLおよびHisenseは、自社のCSOTおよびBOEキャパシティを背景に、平均販売価格の下落にもかかわらず利益率を維持しており、一方SamsungおよびLGは営業利益率を8%以上に保つため、OLEDおよびミニLEDラインへ顧客を誘導しています。[1]Samsung Electronics、「2025年第4四半期決算説明会トランスクリプト」、samsung.com ユニット成長は46〜55インチモデルに集中していますが、収益の増加はクラウドゲーミングおよびスポーツストリーミングに支えられた65インチ以上のプレミアムティアへと移行しています。成熟市場における買い替えサイクルは、段階的な画質向上が即時アップグレードを促さなくなったため、8年に延長されています。

通信主導の光ファイバー展開

世界の光ファイバー・ツー・ザ・ホーム加入者数は2025年末までに5億2,000万件に達し、ギガビットインフラ法に基づく1,800万件のEU接続およびブロードバンド・エクイティプログラムによる1,200万件の米国回線が牽引しました。[2]OECD、「ブロードバンド統計アップデート2025年第4四半期」、oecd.org 対称ギガビット速度は4Kストリームのバッファリングを解消し、複数デバイスの同時使用を可能にし、テレビを各家庭のエンターテインメントの中心として再定義しています。通信事業者は24ヶ月契約に補助金付きスマートTVをバンドルし、ハードウェア割引と引き換えに予測可能なARPU成長を確保するという戦術を採用しており、これは有料テレビ市場が小さい地域で最も効果的です。ケーブル事業者はAndroid TVまたはRokuベースのボックスで対抗し、放送とIPストリームを統合していますが、価値提案は統合型スマートセットに有利です。光ファイバーの普及が拡大するにつれ、ストリーミングプラットフォームはデバイスへの直接アクセスを確保し、オンボーディングの手順を短縮し、ハードウェアとコンテンツのフライホイールを強化しています。

FASTチャネルの統合

2025年には1,800以上のFASTリニアチャネルがSamsung TV Plus、LGチャンネル、Vizio WatchFree+にネイティブ搭載され、縮小するケーブル視聴者から広告予算をアドレサブルTV在庫へと転換しました。プログラマティック購入により、従来の広告枠と比較してコスト・パー・アクイジションが最大40%削減されるため、メーカーは総広告費の2〜3%を還元する収益分配契約を通じて収益化しています。この継続的な収益源は積極的な価格設定を促し、将来の広告インプレッション量を拡大するためにハードウェアを実質的に補助しています。欧州連合の規制当局は、視聴覚メディアサービス指令に基づくローカルコンテンツ割当を検討しており、複数の法域にまたがる製品ラインのコンプライアンスコストが増加する可能性があります。それでも、FASTの普及はユニットあたりのライフタイムバリューを高め、利益率の圧力を緩和するための中心的なレバーであり続けています。

120Hz対応TVを牽引するクラウドゲーミングパートナーシップ

ネイティブのXbox Cloud GamingアプリがLGおよびSamsungのTVに2024年に搭載され、コンソール所有の障壁を排除し、50Mbpsリンクで1080p/60fpsのAAAタイトルをストリーミングできるようになりました。NVIDIA GeForce NOWはSony BraviaおよびTCLセットに続き、レイテンシーに敏感なeスポーツ向けに4K/120Hzをサポートしています。これらの提携により、120Hzパネルが500〜800米ドルの価格帯に引き込まれ、ミッドティアのSKUが実用的なゲーミングディスプレイへと変貌しています。可変リフレッシュレートおよび自動低遅延モードを備えたHDMI 2.1準拠が主流モデルを差別化し、パネルベンダーは増大する需要に対応するためドライバーICの生産を拡大しています。この傾向により、コンソールメーカーは独占コンテンツへの投資を倍増させることを余儀なくされています。ハードウェア単体ではもはやエコシステムを固定できないためです。

スマートTV市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミニLEDバックライト向け半導体の逼迫 | -0.3% | 世界全体、特に北米および欧州のプレミアムセグメントで顕著 | 短期(2年以内) |

| 断片化したオペレーティングシステムエコシステム | -0.2% | 世界全体、新興市場でより高い摩擦 | 中期(2〜4年) |

| 8KセットへのEUティア2エネルギー効率規制 | -0.1% | 欧州、英国およびオーストラリアへの波及の可能性 | 長期(4年以上) |

| 買い替えサイクルを延長する低コストストリーミングドングル | -0.4% | 北米および欧州の成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミニLEDバックライト向け半導体の逼迫

ミニLED TVには1万〜2万個のダイオードが搭載されており、それぞれ自動車および産業用クライアントにも対応するTSMCの28nmノードで主に製造されるドライバーICを必要とします。2025年上半期にリードタイムが18週間に達し、TCLおよびHisenseはミニLEDの出荷量を全出荷の9%に削減せざるを得ませんでした。量子ドットフィルムも同様の制約に直面しており、2027年以降に新ラインが稼働するまで年間生産能力は1,500万m²に制限されています。ブランドはパネルを9ヶ月前に先行発注し、資本を固定し、需要が変化した際の柔軟性を制限しています。不足は主に北米および欧州のプレミアム在庫を圧迫しており、ミニLEDはこれらの地域で高ARPUの購入者をめぐってOLEDと直接競合しています。

買い替えサイクルを延長する低コストストリーミングドングル

Amazon Fire TV Stick、Roku Express、Google Chromecastは2025年に25〜50米ドルの小売価格で1億8,000万台を出荷し、完全な買い替えなしに従来のHDセットを刷新しました。北米および欧州では、8年前のパネルが依然として1080p視聴を満足させるため、スマートTV市場の年間需要は約1,200万台失われています。メーカーはOLEDおよびミニLEDの利点を強調することで対応していますが、帯域幅が制限されたストリーミングは画質向上を隠してしまいます。ドングルはまた、内蔵プラットフォームを迂回し、FAST広告収入を減少させ、ハードウェア補助のインセンティブを損なっています。その結果、ブランドはエントリーレベルのポートフォリオを再評価し、粗利益率が5%を下回るSKUを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スマートTV市場セグメント分析

解像度別:

コンテンツ不足にもかかわらず8Kが普及4K UHDパネルは2025年に65.66%の収益を占め、主流の画面サイズにおけるスマートTV市場シェアを固定しており、一方8K UHDは2026 FIFAワールドカップ予選の放送を受け入れる日本および韓国のアーリーアダプターを背景に、2031年まで年平均成長率4.56%を記録する見込みです。8Kモデルのスマートテレビ市場規模は依然として小さいですが、AIアップスケーリングおよび次世代コンソールとのプロモーション連携が知覚価値を高めています。EUティア2エネルギー規制により部品コストが30〜40米ドル増加しますが、プレミアム購入者は将来性を確保するために高い価格を受け入れています。

4K切断に最適化された第10.5世代ファブは8Kパネル製造時に歩留まりが低下するため、サプライヤーは8Kを75インチ以上のフォーマットに限定し、高い平均販売価格が稼働損失を相殺しています。ストリーミングプラットフォームはネイティブ8Kを優先していません。加入者の支払い意欲が帯域幅プレミアムに見合わないためで、アップスケーリングエンジンが暫定的な解決策となっています。それでも、技術に精通した家庭は8K TVを長寿命の中心的存在と見なし、控えめながら安定した需要を維持しています。

画面サイズ別:

65インチ以上セグメントがプレミアム需要を獲得46〜55インチのカテゴリーが2025年収益の36.78%でリードしましたが、65インチ以上のユニットは年平均成長率2.92%で先行しており、12フィートの視聴距離を持つ北米のオープンプランの住宅が牽引しています。Samsungの98インチNeo QLEDおよびLGの97インチOLEDモデルは25,000米ドル以上の価格で、遮光カーテンなしにプロジェクタークラスの没入感を提供しています。

パネルメーカーは第10.5世代ガラスを75インチおよび85インチカットに傾け、歩留まり効率を2023年の35%から2025年の48%に向上させています。75インチ4Kセットの小売価格は2025年に800米ドルを下回り、中型サイズからの移行を加速させています。32インチ以下のセットは、タブレットがカジュアルな視聴ニーズに対応するため、年平均成長率2.1%の減少を続けています。

パネル技術別:

ミニLEDがOLEDとの差を縮めるLED/LCDは2025年に81.22%のシェアを維持しましたが、ミニLEDユニットは年平均成長率3.22%で増加しており、2,000ニットのピーク輝度と1,000ゾーンを超えるローカルディミングを提供しています。OLEDのスマートTV市場規模は55インチ以上のティアで依然として強力ですが、ゲーマーの焼き付き懸念により上限があります。ミニLEDのコスト優位性により、TCLおよびHisenseは同等サイズのOLEDより500米ドル安く提供でき、コスト重視のアップグレード購入者を引き付けています。

マイクロLEDは110インチセットが50,000米ドル以上のコストがかかるため、シェアは0.5%未満に留まっていますが、ロードマップは2028年までに70%のコスト削減を目標としています。一方、QLEDは主流価格帯でより広い色域を提供し、ミッドティアの役割を担っています。競争力学はドライバーIC配分に依存しており、持続的な供給不足はミニLEDの勢いを鈍化させ、OLEDの余地を再び開く可能性があります。

画面形状別:

フラットパネルが汎用性で優位フラットディスプレイは2025年出荷の94.24%を占め、複数視聴者の家庭における壁掛けトレンドを反映して2031年まで年平均成長率4.16%で成長する見込みです。カーブドデザインは5.76%のシェアに留まり、主に一人用ゲーミングリグに訴求しています。メーカーは65インチ未満のカーブドSKUのほとんどを終了しました。専用モールドがファブのスループットを15〜20%低下させるためです。

小売業者はカーブドモデルへの売り場スペースを最小限に抑え、消費者の露出を削減しており、オンラインレビューは共有環境での斜め方向の歪みを指摘しています。単一フォームファクターへの集約により在庫が簡素化され、R&Dが形状の新規性ではなく輝度、コントラスト、リフレッシュレートの改善に集中されています。

オペレーティングシステム別:

独自プラットフォームが地位を確立Android TVは2025年に42.76%のシェアでリードしましたが、TizenおよびwebOSはブランドがファーストパーティデータと低いロイヤリティを優先するため、年平均成長率4.89%で拡大しています。Roku OSは北米で18.3%のシェアを確保し、ホーム画面広告で収益化していますが、国際的な成長は5%未満に留まっています。Matter認定は、プラットフォーム間でのシームレスな制御を可能にすることでエコシステムのロックインを希薄化する可能性があります。

独自スタックはFAST広告収入を獲得しサブスクリプションバンドルをアップセルするため、Samsungは2025年にSamsung TV Plusから12億米ドルを収益化しました。Googleはショート動画とアシスタント音声検索を統合することで対抗し、AmazonはPrimeメンバーシップを活用してFire TV OSを世界的に普及させています。

流通チャネル別:

サービスバンドルによりオンラインがシェアを拡大オフライン小売は依然として2025年売上の58.88%を占めましたが、AmazonおよびFlipkartが無料設置と延長保証を提供するため、eコマースは年平均成長率3.56%で拡大しています。Flipkartの8,000人の技術者ネットワークにより、450都市での当日設置が可能となり、損傷率を2%未満に抑えています。

XiaomiやOnePlusなどのブランドは、小売マージンを回避するために直接消費者向けウェブストアを活用し、積極的なソーシャルメディアキャンペーンに注力しています。実店舗チェーンはショールームをOLEDおよびミニLEDのデモを展示する体験センターに転換していますが、資本支出が小規模販売店を圧迫しています。交渉力はホームページ掲載のための共同マーケティング資金を要求するオンラインプラットフォームに傾いています。

地域分析

アジア太平洋スマートTV市場

アジア太平洋地域は2025年の収益の47.32%を占め、中国の5,200万台の出荷台数とインドの1,800万台が支えとなっている。中国の家庭普及率は98%と飽和に近づいており、成長は主要都市部のユーザーを対象とした65インチ以上の製品へとシフトしている。インドはローカライゼーション優遇措置と中間所得層世帯の増加により、輸入依存度を34%まで低下させている。インドの工場からの東南アジア向け輸出は400米ドル以下の価格帯を埋め、同地域の影響力を広げている。

アフリカスマートTV市場

アフリカはナイジェリアの1,200万件の新規光ファイバー接続とエジプトの無関税パネル輸入に牽引され、2031年までのCAGR 3.12%で最も成長の速い地域となっている。[3]ナイジェリア通信委員会、「国家ブロードバンド計画2025年進捗状況」、ncc.gov.ng モバイルマネー信用スキームにより、初めての購入者が32〜43インチのスマートTVを18ヶ月かけて分割払いで購入できるようになり、潜在需要が拡大している。ブランド各社はfintechレンダーと提携してデフォルトリスクを2%未満に抑え、全体的なARPUを引き上げるデータ定期リチャージバンドルを解放している。

南北アメリカ、ヨーロッパおよび中東スマートTV市場

北米は2025年に22.4%のシェアを占め、CAGR 2.1%と緩やかな成長にとどまっており、ストリーミングドングルの使用期間延長と8年の買い替えサイクルが制約となっている。ただし、没入型スポーツおよびゲーム体験を求める高所得世帯の間では、65インチ以上のOLEDおよびミニLEDの販売は引き続き好調である。ヨーロッパの18.6%のシェアも同様の成熟局面にあり、第2段階のエネルギー効率規制が8K製品のコンプライアンスコストを引き上げている。南米(6.8%のシェアはメルコスール関税引き下げを活用しており、中東(4.9%)では可処分所得が40,000米ドルを超える湾岸協力会議諸国において65インチ超のOLED需要が見られる。

競合状況

上位5ブランドであるSamsung、LG、TCL、Hisense、Xiaomiは2025年のユニット出荷の62%を支配しており、適度に集中した市場を示しています。SamsungおよびLGは利益率を守るため400米ドル未満のティアから撤退し、OLED、ミニLED、マイクロLEDのR&Dに注力しています。TCLおよびHisenseはパネルファブを買収し、2023〜25年にミニLEDラインに28億米ドルを投資することで機能差を縮めています。Xiaomi、OnePlus、Realmeはオンラインの直接チャネルを通じてインドおよび東南アジアで存在感を高めていますが、スポット市場パネルへの依存が価格変動リスクにさらしています。

ホワイトスペースセグメントには85インチ以上のディスプレイが含まれており、2025年の出荷は120万台に過ぎませんでしたが、パネルコストが小売で2,000米ドルを下回るにつれて年平均成長率6.8%で成長する見込みです。ブランドはセットトップボックスからリモート診断機能を備えたIPベースのスマートスクリーンへと移行しており、PhilipsおよびPanasonicに商業的な足がかりを与えています。量子ドット電界発光ディスプレイの特許出願は2025年に342件に達し、Samsung DisplayおよびBOEが出願の68%を保有しており、2028年までに潜在的な飛躍的技術が生まれる可能性を示唆しています。

半導体のボトルネックは依然として戦略的リスクであり、ミニLEDドライバーICの配分が製品ロードマップを9ヶ月前に形成しています。Matter認定は相互運用性をもたらしますが、レガシーラインの再設計が必要なため、ブランドはまずフラッグシップシリーズにモジュールを展開しています。メキシコでのサプライチェーン現地化(Hisense-Foxconn合弁事業)は北米関税に対するヘッジとなり、大型小売業者への輸送時間を短縮しています。

スマートTV産業リーダー

LG Electronics Inc.

Samsung Electronics Co. Ltd

TCL Electronics Holdings Limited

Xiaomi Corporation

Hisense Group Co., Ltd.

- *免責事項:主要選手の並び順不同

スマートTV市場の対象企業

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- TCL Technology Group Corp.

- Hisense Group Co., Ltd.

- Xiaomi Corporation

- Sony Group Corporation

- Vizio Holding Corp.

- Panasonic Holdings Corporation

- Sharp Corporation

- TPV Technology Limited (Philips)

- Skyworth Group Ltd.

- Konka Group Co., Ltd.

- Haier Smart Home Co., Ltd.

- Changhong Electric Co., Ltd.

- Toshiba Corporation

- OnePlus Technology (Shenzhen) Co., Ltd.

- VU Technologies Pvt. Ltd.

- Apple Inc.

- Amazon.com Inc. (Fire TV)

- Roku Inc.

スマートTV市場における最近の業界動向

- 2026年1月:LG Displayは、第8.5世代の90,000m²のキャパシティを追加し、18%のコスト削減を目標として、坡州OLEDファブの拡張に32億米ドルを投資することを約束しました。

- 2025年12月:TCLはSharpの堺第10世代LCDファブを18億米ドルで買収し、60インチおよび70インチパネル向けに月間240,000m²の生産能力を確保しました。

- 2025年11月:Samsungは2,048のディミングゾーンとニューラルアップスケーリングを搭載したNeo QLED 8K QN900Dを発表し、85インチモデルを6,499米ドルで販売しています。

- 2025年10月:HisenseとFoxconnは、米国およびカナダ市場向けにメキシコのヌエボレオン州に年間500万台のTV工場を建設するため、4億5,000万米ドルの合弁事業を設立しました。

スマートTV市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、スマートTV市場を、オペレーティングシステムを内蔵し、Wi-Fi/イーサネット接続を統合し、外部ドングルやセットトップボックスなしにストリーミング、ウェブ、スマートホームアプリケーションへの直接アクセスを可能にする工場出荷時組み込み型テレビから生成される収益として定義しています。アドオンデバイスを必要とするレガシーフラットパネルセット、ホスピタリティディスプレイ、商業用サイネージパネルは、消費者向けリビングルーム需要に合計値を厳密に結びつけるため、この範囲外としています。

スコープ除外:ストリーミングスティックや外部メディアボックスを後付けしたユニットはカウントされません。

セグメンテーション概要

- 解像度別

- HD / フルHD

- 4K UHD

- 8K UHD

- 画面サイズ別(インチ)

- 32インチ以下

- 33〜45インチ

- 46〜55インチ

- 56〜65インチ

- 65インチ以上

- パネル/ディスプレイ技術別

- LED / LCD

- OLED

- QLED

- ミニLED

- マイクロLED

- 画面形状別

- フラット

- カーブド

- オペレーティングシステム別

- Android TV

- 独自仕様およびその他

- 流通チャネル別

- オフライン小売

- オンライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- 南米その他

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- アジア太平洋その他

- 中東

- 湾岸協力会議諸国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、北米、ラテンアメリカ全域のパネルメーカー、ホワイトラベルアセンブラー、マルチブランド小売業者、通信バンドルマネージャーと構造化された対話を実施しました。これらの議論により、フラットパネル出荷からスマート対応セットへの転換率が明確化され、地域別の平均販売価格の分散がマッピングされ、買い替えサイクルやバンドル光ファイバー提供などの予測ドライバーが検証されました。

デスクリサーチ

国連Comtrade、国際電気通信連合のブロードバンド統計、消費者技術協会の出荷トラッカーからのテレビ生産・貿易に関する公開データセットから始め、数量の基準値を提供しています。企業の有価証券報告書、投資家向け資料、決算説明会は実現した平均販売価格と地域別ミックスを提供しています。パネル技術とキャパシティに関するトレンドの洞察はディスプレイサプライチェーン協会の論文から得られ、BloombergNEFおよびStatistaのダッシュボードが小売価格の変動のベンチマークに役立っています。D&B Hooversは主要OEMの収益分割を提供しています。言及されたソースは当社のアプローチを示すものであり、検証中に多くの追加記録が参照されました。

市場規模の算定と予測

トップダウンの再構築により、世界のLCD/OLED TV出荷量を地域別普及率を用いてスマートTV数量に変換し、加重平均販売価格で評価しています。選択されたボトムアップチェック、サプライヤーの積み上げ、サンプリングされた小売監査が合計値を精緻化しています。主要なモデル変数には、家庭のブロードバンド加入数、パネルコスト曲線、ストリーミングサブスクリプション普及率、一人当たりGDP、買い替えサイクルの長さ、大型画面サイズへのシフトが含まれます。予測には、所得感応度と技術採用曲線を反映するシナリオ分析で補完された多変量回帰を採用しており、ローカライズされたボトムアップデータのギャップは隣接地域からの制御された補間で補完されています。

データ検証と更新サイクル

出力は過去の出荷トレンドと独立した小売指数に対する多段階の分散チェックを経ており、重大な異常が発生した場合はシニアレビューの承認前にインタビュー対象者への再確認を促します。レポートは毎年更新され、主要な業界イベント(例:関税変更、パネル不足)が発生した場合は中間更新が行われ、クライアントが最新の検証済み見解を受け取れるようにしています。

Mordorのスマートテレビベースラインが信頼性を持つ理由

公開されている推計はしばしば乖離しますが、これは企業が異なる包含ルール、価格設定の前提、更新リズムを選択するためです。Mordor Intelligenceによれば、当社はまずスコープを整合させ、その後に規律ある予測ロジックを適用する前に現地の平均販売価格の実態に合わせて調整しています。

主要なギャップ要因には、ハイブリッド接続ディスプレイをカウントする競合調査、実現した平均販売価格ではなく希望小売価格を繰り越す調査、またはブロードバンドや所得の管理なしに一地域の成長を他の地域に外挿する調査が含まれますが、当社のモデルは地域レベルの要因を正確に把握し、年次更新サイクルの恩恵を受けています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 2,637億米ドル(2025年) | ||

| 2,275億米ドル(2024年) | グローバルコンサルタントA | ストリーミングデバイスを含み、地域全体に均一な4Kプレミアムを適用 |

| 2,313億米ドル(2024年) | 産業協会B | プラットフォーム広告収入を除外し、平均販売価格の三角測量なしに単一の出荷データソースを使用 |

これらの比較は、Mordorの慎重に区切られたスコープ、地域調整された変数、頻繁な更新が、意思決定者が追跡、再現、信頼できるバランスの取れたベースラインをもたらすことを示しています。

レポートで回答される主要な質問

2026年のスマートTV市場の規模はどのくらいですか?

スマートTV市場規模は2026年に2,707億5,000万米ドルであり、年平均成長率2.63%で2031年までに3,083億1,000万米ドルに成長する見込みです。

最近の出荷において、どの解像度が主流ですか?

4K UHDが2025年に65.66%の収益シェアでリードしており、8K UHDは2031年まで年平均成長率4.56%で最も急速に成長しています。

プレミアムTVへのアップグレードを促進している要因は何ですか?

光ファイバーギガビットの展開、クラウドゲーミングの統合、ミニLEDの高いピーク輝度が、多くの購入者を120Hzリフレッシュレートを備えた65インチ以上のモデルへと誘導しています。

米国で買い替えサイクルが長期化している理由は何ですか?

手頃な価格のストリーミングドングルが古いHDセットの有用性を延長し、平均買い替え間隔を8年に延ばしています。

最も急速に成長している地域はどこですか?

アフリカがモバイルマネー融資と光ファイバー普及の拡大に支えられ、2031年まで年平均成長率3.12%でリードしています。

サプライヤーの状況はどの程度集中していますか?

上位5ブランドが世界出荷の62%を支配しており、適度な集中度を示していますが、新興の挑戦者の余地も残されています。

最終更新日: