米国スマートメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

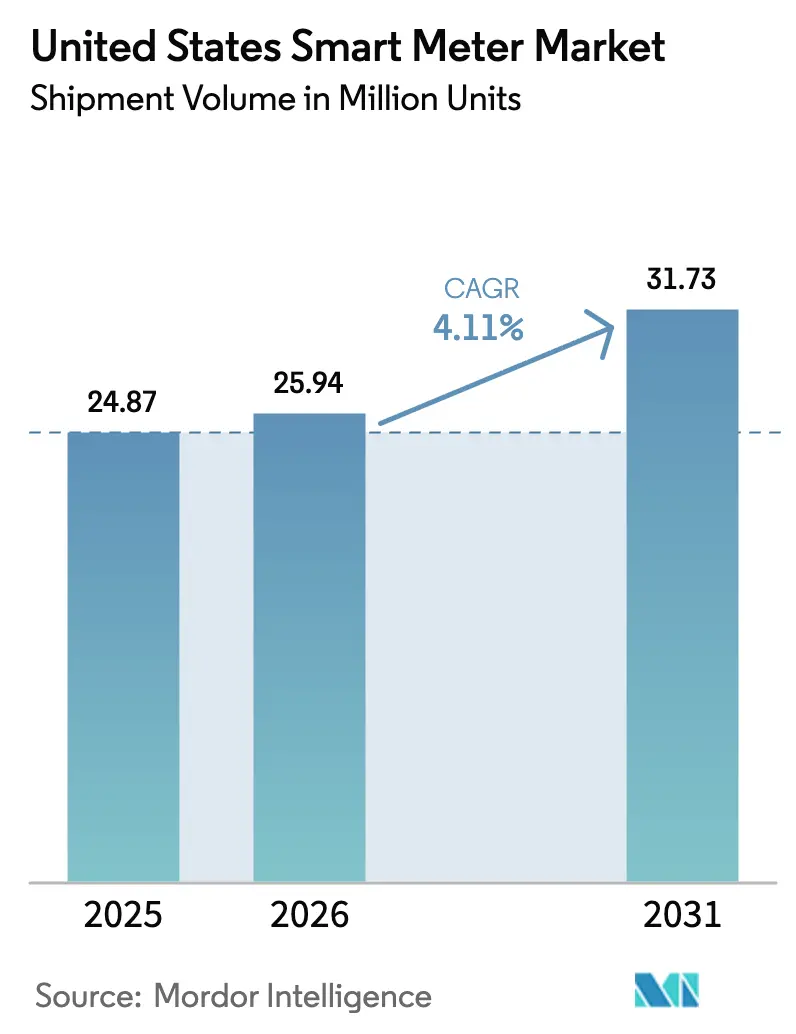

| 基準年の市場規模 (2025) | 24.87 百万ユニット |

| 市場取引高 (2026) | 25.94 百万ユニット |

| 市場取引高 (2031) | 31.73 百万ユニット |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スマートメーター市場分析

米国スマートメーター市場規模は2025年に2,487万台と評価され、2026年の2,594万台から2031年には3,173万台に達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.11%となっています。連邦インフラ補助金が先進計量インフラへの資金提供と連動し、2009年~2013年の波に設置された機器の更新が進み、通信事業者が低消費電力広域ネットワークの農村部への展開を拡大するにつれ、普及が加速しています。ハードウェアのコモディティ化により主要価格は抑制されているものの、サイバーセキュリティ機能の追加によりメーターの平均部品表コストが上昇し、ベンダーはソフトウェアサブスクリプションへの移行を余儀なくされています。時間帯別料金制の拡大、再生可能エネルギー向けグリッドエッジの可視化、車両グリッド連携パイロット向けの双方向計量が相まって、単発の大規模導入ではなく安定した更新サイクルを下支えしています。半導体供給はパンデミック期と比較して正常化しつつありますが、通信チップセットの断続的な不足が依然として生産サイクルを長期化させており、デュアルソーシング戦略の採用を促しています。

主要レポートのポイント

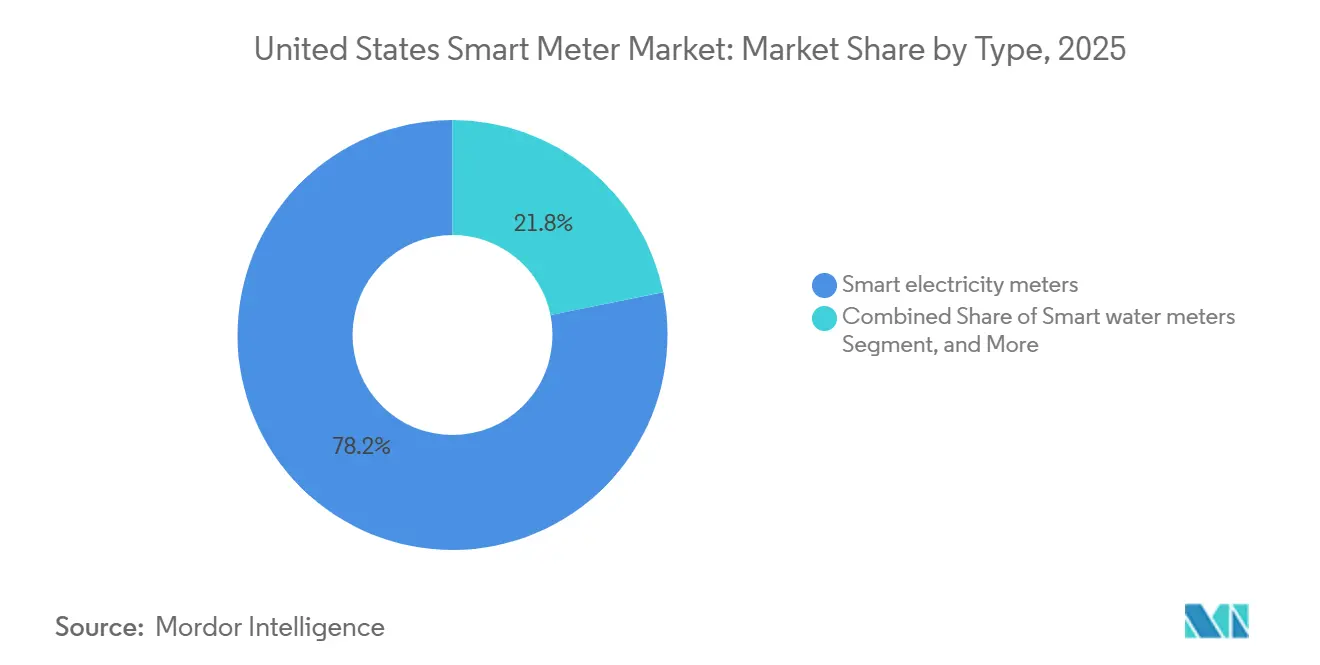

- タイプ別では、スマート電力メーターが2025年の米国スマートメーター市場シェアの78.19%を占めてトップとなり、スマート水道メーターは2031年にかけてCAGR 5.01%で成長する見込みです。

- エンドユーザー別では、住宅向け設置が2025年の導入台数の71.63%を占め、産業セグメントは2026年~2031年にかけてCAGR 4.95%で成長すると予測されています。

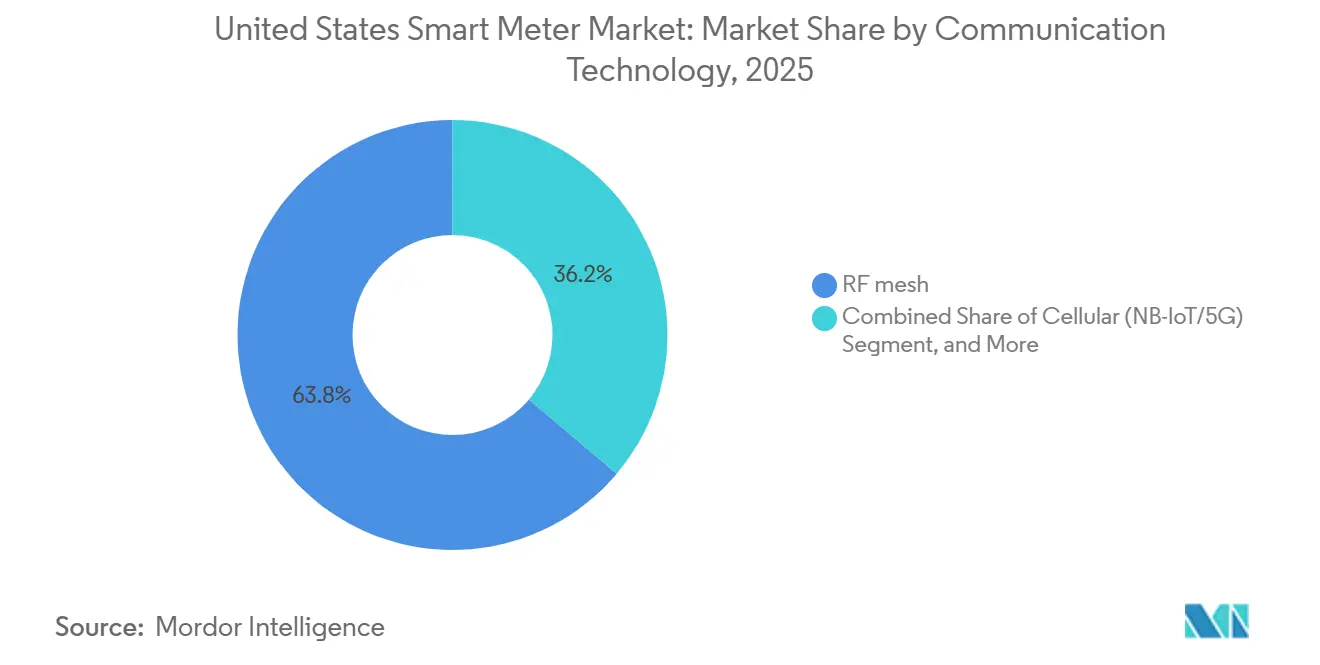

- 通信技術別では、RFメッシュが2025年の設置台数の63.84%を占めましたが、NB-IoTおよび5Gを統合したセルラープロトコルが2031年にかけてCAGR 4.86%で最も急速な成長を示すと予想されています。

- コンポーネント別では、ハードウェアが2025年の支出の62.28%を占めましたが、メーターデータ管理および分析向けソフトウェアプラットフォームが予測期間中にCAGR 4.53%で最も急速な勢いを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スマートメーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者意識の向上と連邦政府の義務化 | +1.20% | 全国規模、カリフォルニア州・ニューヨーク州・テキサス州での早期普及 | 中期(2~4年) |

| 先進計量インフラ資金調達プログラムの拡大 | +1.00% | 全国規模、農村部および未整備地域に集中 | 短期(2年以内) |

| 公益事業者の脱炭素化および電化ロードマップ | +0.90% | カリフォルニア州、ニューヨーク州、ワシントン州、マサチューセッツ州、コロラド州 | 長期(4年以上) |

| 時間帯別料金制の普及によるリアルタイム計量ニーズの拡大 | +0.70% | 全国規模、規制州の投資家所有公益事業者が主導 | 中期(2~4年) |

| 5GおよびNB-IoTの展開によるメーター接続性の向上 | +0.50% | 都市部・郊外市場、農村部への拡大 | 中期(2~4年) |

| 分散型エネルギーリソースおよびV2Gエコシステムの統合 | +0.40% | カリフォルニア州、ハワイ州、バーモント州、一部の大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者意識の向上と連邦政府の義務化

連邦法は先進計量に30億米ドルを充当し、そのうち40%が不利な立場にあるコミュニティを対象としており、公益事業者は更新スケジュールを最大2年短縮するよう促されています。[1]米国エネルギー省、「グリッド展開局」、energy.gov ダイナミックプライシング下での料金節約を強調する州のキャンペーンにより、2025年のオプトイン率が34%に上昇し、需要側の柔軟性が向上しました。[2]米国エネルギー情報局、「電力月報」、eia.gov カリフォルニア州とニューヨーク州のコスト分担インセンティブにより、公益事業者は2028年までに全面展開を加速させることができます。[3]カリフォルニア州公益事業委員会、「電気エネルギー」、cpuc.ca.gov エネルギー省が刷新したスマートグリッド投資補助金は、相互運用性標準への資金提供と連動しており、ベンダーの断片化を縮小しています。政策上のインセンティブと消費者の親しみやすさが相まって、米国スマートメーター市場を下支えする予測可能な普及曲線が確立されています。

先進計量インフラ資金調達プログラムの拡大

農村公益事業局は2025年に12億米ドルを拠出し、農村世帯の4分の1以上が依然として手動検針に依存していたカバレッジギャップを解消した。[4]米国農務省、「電力プログラム」、rd.usda.gov テキサス州、フロリダ州、ノースカロライナ州における州の共同融資により利用可能な資本が増加し、協同組合はAMIプロジェクトに光ファイバーバックホールを相乗りさせることが可能となった。部族当局は同年、連邦専用補助金のもとで47,000台のメーターを設置し、エネルギー自治を拡大した。ローン・プログラムズ・オフィスによる返済期間の延長により、資金調達コストが最大150ベーシスポイント削減された。国内コテンツ規則が通信モジュール組立ラインの国内回帰を促し、物流リスクを低減するとともに、米国の先進メータリングインフラエコシステム内に地域雇用を創出した。

公益事業者の脱炭素化および電化ロードマップ

8,700万人の顧客にサービスを提供する投資家所有公益事業者がネットゼロカーボン目標を誓約しており、きめ細かな計量によってのみ実現できる屋上太陽光発電、蓄電池、充電負荷のリアルタイム可視化が求められています。新築住宅へのガス接続を禁止するカリフォルニア州の条例により、暖房・調理負荷が電力に移行し、グリッドエッジのデータニーズが拡大しています。ニューヨーク州の再生可能エネルギー70%義務化により、各サービスポイントでの電圧および無効電力の監視が必要となっています。ワシントン州とマサチューセッツ州はメーターデータと建物ベンチマーキングを組み合わせ、商業施設のコンプライアンスを自動化しています。2025年に申請された料金事件では、AMI投資と時間変動料金が一体化されており、クリーンエネルギー経済におけるスマートメーターの中心的役割が反映されています。

時間帯別料金制の普及によるリアルタイム計量ニーズの拡大

2025年には42の投資家所有公益事業者がデフォルトのTOU(時間帯別料金)プランに15分間隔データを要求し、第一世代の自動検針の能力を超えました。カリフォルニア州では、メーターデータと連携したスマートサーモスタットを装備した顧客の間で夏季ピークが8~12%削減されました。FERC命令2222により、公益事業者は分散型リソースアグリゲーション向けのテレメトリーをサポートすることが義務付けられ、ハードウェアの更新が促進されました。ERCOTエリアのクリティカルピークリベートでは、住宅ユーザーが削減した電力量1キロワット時あたり最大0.75米ドルの支払いを受け、登録率が20%を超えました。頻繁なデータ更新が成功の鍵となっており、31の公益事業者が5分から15分ごとに使用量を表示するポータルを立ち上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AMIネットワークにおけるサイバーセキュリティおよびプライバシーへの懸念 | -0.60% | 全国規模、厳格なデータプライバシー法を持つ州で深刻 | 短期(2年以内) |

| 半導体部品のサプライチェーン混乱 | -0.40% | 全国規模、ベンダー多様化において地域差あり | 短期(2年以内) |

| スマートガスメーターのコスト便益実現の遅れ | -0.30% | ガス公益事業エリア、北東部および中西部に集中 | 長期(4年以上) |

| 公益事業者間のデータ標準化のギャップ | -0.20% | 地域送電機関および需給調整機関 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AMIネットワークにおけるサイバーセキュリティおよびプライバシーへの懸念

2025年にAMIネットワークに関わるサイバーインシデントの報告件数が前年比23%増加し、暗号化されていないレガシープロトコルの脆弱性が露呈しました。連邦政府の拘束力ある指令により、公益事業者は18か月以内にNISTIR 7628の管理策を実装することが義務付けられ、システムの監査中に複数の展開が遅延しています。プライバシー擁護団体は15分間隔データが居住パターンを明らかにすると主張しており、より厳格な同意制度が導入された結果、2つの主要州でダイナミックプライシングへの参加率が10ポイント以上低下しました。公益事業者はAMI資本の最大18%をセキュリティ層に充当しており、エンドポイントコストが60~70米ドル上昇しています。NERC CIP-012-1に基づく四半期ごとのペネトレーションテストの義務化により、規模の小さい地方公益事業者が吸収しきれないコンプライアンス負担が生じています。

半導体部品のサプライチェーン混乱

パンデミック期のチップ不足は2025年に緩和されましたが、NB-IoTおよびWi-SUNラジオの納期は依然として2020年以前の水準より約1か月遅れています。レアアース原材料をめぐる地政学的緊張により再設計が強いられ、開発サイクルが長期化してメーターの発売が延期されました。CHIPSおよび科学法がアリゾナ州とオハイオ州での新工場建設を促進しましたが、商業規模の生産は2027年まで開始されない見込みです。公益事業者は地域をまたいだデュアルソーシングでリスクをヘッジしており、調達コストが最大9%増加しています。輸入ラジオモジュールへの関税により着地価格が上昇し、ベンダーは2025年後半に稼働した国内工場での最終組立を設置するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電力の優位性が水道セグメントの勢いを覆い隠す

スマート電力メーターは2025年の米国スマートメーター市場シェアの78.19%を占め、AMI展開の業界標準としての地位を確固たるものにしました。公益事業者はこれらの機器を自動負荷制御に活用しており、420万のエンドポイントが夏季ピークから1,800メガワットを削減したデマンドレスポンスプログラムに登録されています。スマート水道メーターは2031年にかけてCAGR 5.01%で成長しており、メータータイプの中で最も急速な成長を示しています。これは、処理水供給量の平均16%に相当する無収水損失に悩む自治体が増加しているためです。水道セクターの普及は、段階的料金制の実施に向けた消費の透明性を重視する干ばつの多い西部州で加速しています。

ガス公益事業者は11~14年という長い回収期間に直面しており、新興のメタン排出規制にもかかわらずスマートガスの普及が遅れています。それでも、マサチューセッツ州とニューヨーク州のパイロットプロジェクトでは圧力センサーを使用して漏洩を検知し、パイプライン安全指令に沿った取り組みが行われています。熱量メーターは太平洋岸北西部と北東部の地域暖房ループに結びついたニッチな存在にとどまっていますが、建物ベンチマーキング法が徐々に関心を高めています。水道エンドポイントの米国スマートメーター市場規模が電力よりも速く成長するにつれ、サプライヤーは成熟した電力機会を侵食することなく増分ボリュームを獲得するために製品ラインを多様化しています。

エンドユーザー別:産業セグメントが住宅の成長を上回る

住宅向けアカウントは2025年の導入台数の71.63%を占めましたが、都市部のサービスエリアで飽和に近づいているため、その基盤は拡大よりも深化しています。産業ユーザーはCAGR 4.95%で拡大すると予測されており、エンドユーザーの中で最も高い成長率となっています。これは、製造業者が卸売市場での柔軟な負荷を収益化し、スマートメーターをオンサイトの太陽光発電および蓄電池と組み合わせているためです。商業ビルはメーターデータをHVACの稼働時間を最適化する自動化システムに統合し、エネルギーコストを最大18%削減しています。公益事業者自身も変電所に先進計量器を設置し、変圧器の負荷をリアルタイムで監視して資産の長寿命化を図っています。

FERC 2222に基づく産業アグリゲーションは2025年に620メガワットの削減可能負荷を提供し、メーター資本支出を相殺する支払いを解放しました。ベンチマーキング管轄区域の商業ビルオーナーは、データ提出を自動化することで高額なペナルティを回避し、普及をさらに促進しています。太陽光発電が豊富な住宅セグメントには双方向計量が必要であり、カリフォルニア州とハワイ州の住宅の18%にすでに導入されています。マイクログリッド対応メーターは、ハリケーンの多いメキシコ湾岸の工業団地を保護し、レジリエンス機能への高額な支出を正当化しています。世帯数ベースでは依然として住宅が数的に優位ですが、成長は産業および大規模商業ユーザーに傾いており、米国スマートメーター市場内の支出優先順位の変化を示しています。

通信技術別:セルラープロトコルがレガシーRFメッシュに迫る

RFメッシュは2025年に63.84%のシェアを維持しており、セルラーM2M価格が高かった時代のレガシー展開に支えられています。NB-IoTおよび5Gのカバレッジが現在人口の94%をカバーしており、人口の少ない地域での高コストなリピーターが不要になるにつれ、セルラーエンドポイントの米国スマートメーター市場規模は急速に拡大するでしょう。セルラーメーターの展開は2031年にかけてCAGR 4.86%で成長しており、接続オプションの中で最も速い成長率となっています。一方、電力線通信は公益事業者が変電所への光ファイバーバックホールをすでに維持している場所で継続して使用されています。

T-Mobileの2.5GHz帯域が5G高密度化を加速させ、デマンドレスポンス制御のレイテンシーを50ミリ秒以下に削減しており、これは周波数調整にとって重要な閾値です。電力線通信は地下フィーダーで信号減衰に苦しんでおり、エンドポイントあたり35~50米ドルの追加コストが発生する余分なコンセントレーターが必要となり、購入者をセルラーへと誘導しています。Wi-SUNアライアンスの認証が増加し、地方公益事業者にベンダーロックインを軽減する相互運用可能な選択肢を提供しています。FCCによる6GHz非免許帯域の割り当てにより将来の選択肢が広がりますが、メーターチップセットはまだこの帯域を商業化していません。セルラーへの移行は、米国スマートメーター市場における独自メッシュから標準ベースの通信事業者管理ネットワークへのより広範なシフトを示しています。

コンポーネント別:分析需要の急増によりソフトウェアプラットフォームがハードウェアを上回る

ハードウェアは2025年の支出の62.28%を占めましたが、年間4~6%の価格下落が粗利益率を圧縮し、ベンダーの焦点をソフトウェアサブスクリプションへとシフトさせています。メーターデータ管理および分析向けソフトウェアプラットフォームは2031年にかけてCAGR 4.53%を記録する見込みであり、コンポーネントの中で最も速い成長率となっています。これは、公益事業者が変圧器故障予測および盗電検知に人工知能を組み込んでいるためです。マネージドサービスは2025年の支出の18%を占めており、公益事業者がネットワーク運用とファームウェアパッチ適用をサードパーティにアウトソースし、サイバーセキュリティ態勢を改善しているためです。

機械学習パイロットは変圧器の過熱を6~9か月前に警告し、初期試験でダウンタイムを最大19%削減しました。クラウドネイティブアーキテクチャが新規MDM調達を席巻しており、ペタバイト規模のデータセットに対する弾力的なスケーリングを可能にしています。ベンダーはエッジ分析をファームウェアに組み込み、コモディティハードウェアの上限を侵害することなく差別化を図っています。かつては高度な分析のコストを負担できなかった小規模な地方公益事業者も、メーターあたり月額課金のサービスとしてのソフトウェアを採用し、資本の閾値を下げています。定期収益が一時的なハードウェア販売に取って代わるにつれ、米国スマートメーター市場全体の収益構成は徐々にデジタルサービスへと傾いています。

地理的分析

米国スマートメーター市場は、政策推進要因、公益事業の所有モデル、人口密度の違いを反映して、地域によって不均一に拡大しています。カリフォルニア州、テキサス州、フロリダ州は2025年の年間出荷台数の3分の1以上を占めており、各州がAMIをレジリエンスまたは節水義務と組み合わせています。中西部では半導体供給制約が緩和した後に設置が加速し、投資家所有公益事業者が延期されていた展開を再開しました。北東部の州は、システム漏洩の抑制と新興のメタン規制への準拠のためにスマートガスおよび水道メーターを推進しており、地域の需要プロファイルを多様化しています。

西部では干ばつ圧力が水道メーターの更新を促進し、山火事対策が詳細な電力グリッド監視を必要としています。太平洋岸の公益事業者は間隔データを使用して公共安全のための電力遮断を調整し、メーターテレメトリーを状況認識ダッシュボードに組み込んでいます。山岳州は連邦農村補助金を活用して、かつてメッシュバックホールを非経済的にしていた人口希薄地域の経済問題を克服しています。南部の協同組合はブロードバンドパートナーシップを活用し、バックホールと農村インターネットアクセスの両方のために光ファイバーを敷設し、AMIをデジタルインクルージョンの推進力に変えています。

北東部の老朽化した住宅ストックは、圧力の不規則性を検知できるスマートガスメーターの恩恵を受けており、厳格なパイプライン安全監督と一致しています。中部大西洋岸の州はエネルギーベンチマーキングを重視し、商業向け普及を促進しています。中西部では、冬季ピーク削減プログラムが広範なメーター普及によって可能になった価格シグナルに依存しています。南東部はネットメタリング規則の進化に伴い、屋上太陽光発電および蓄電池プログラムの統合にAMIを活用しています。地域の成長ベクトルは異なりますが、それらが合わさって2031年までに1億5,000万エンドポイントを超えると予測される全国設置基盤を形成し、米国スマートメーター市場の中一桁台の成長を持続させています。

競争環境

市場集中度は中程度にとどまっており、Itron、Landis+Gyr、Aclara、Honeywell、Sensusが2025年に推定68%の台数シェアを出荷しました。既存企業はスケールメリット、交渉済みのセルラーデータ料金、スイッチングコストを高める複数年サービス契約を活用しています。新規参入者は水道・ガス計量のギャップを狙うか、統合コストを下げるオープンプロトコルアーキテクチャを強調しています。2025年にはハードウェアベンダーが分析プロバイダーを買収する垂直統合が加速し、粘着性の高いサブスクリプション収益源を求めています。

エッジ分析が競争の場として浮上しました。ベンダーは電圧品質監視と高調波検知をファームウェアに直接組み込み、帯域幅ニーズを削減して障害の迅速な特定を可能にしています。暗号化ファームウェア更新とハードウェアルートオブトラストに関する特許出願は、サイバーセキュリティによる差別化へのシフトを示しています。通信事業者とのパートナーシップにより、予測可能な月額料金でバンドルされた接続とハードウェアが提供され、通信調達の専門知識を持たない協同組合に響いています。

ソフトウェアスペシャリストは異種メーターフリートを持つ公益事業者をターゲットにし、大規模な更新を回避するメーター非依存の分析を提供しています。地方の購入者は相互運用性を重視し、小規模なITスタッフ向けにカスタマイズされたオープンソースMDMプラットフォームの採用を促進しています。第一世代メーターの寿命を延ばす後付け通信モジュールにはホワイトスペースの機会が残っています。競争の激しさは増していますが、既存企業は設置基盤のレバレッジによってシェアを維持しており、米国スマートメーター市場はスケールとイノベーションのダイナミクスのバランスの取れた組み合わせを示し続けています。

米国スマートメーター産業リーダー

Badger Meter Inc.

Mueller Systems LLC

Diehl Metering US

Kamstrup

Neptune Technology Group Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Itronは中西部の協同組合と5年間の契約を締結し、クラウドベースの分析とバンドルされた42万台のNB-IoTスマートメーターを展開することで合意しました。契約額は約6,800万米ドルです。

- 2025年12月:Landis+Gyrはカリフォルニア州の水道地区と5,200万米ドルの契約を獲得し、3年間で無収水を12%削減することを目的とした31万台の音響漏洩検知メーターを納入します。

- 2025年11月:Honeywellと大手通信事業者が、12州の農村協同組合向けにNB-IoTメーター、10年間の接続、マネージドオペレーションを組み合わせた定額パッケージを発売しました。

- 2025年10月:AclaraはIEEE 1547-2018に準拠したリアルタイム電力品質監視機能を備えた電力メーターを発表し、分散型エネルギー統合をターゲットとしています。

米国スマートメーター市場レポートの調査範囲

米国スマートメーター市場レポートは、タイプ別(スマート電力メーター、スマートガスメーター、スマート水道メーター、スマート熱量メーター)、エンドユーザー別(住宅、商業、産業、公益事業者)、通信技術別(RFメッシュ、電力線通信、セルラー、その他の技術)、コンポーネント別(ハードウェア、ソフトウェア、サービス)にセグメント化されています。市場予測は数量(台数)ベースで提供されています。

| スマート電力メーター |

| スマートガスメーター |

| スマート水道メーター |

| スマート熱量メーター |

| 住宅 |

| 商業 |

| 産業 |

| 公益事業者 |

| RFメッシュ |

| 電力線通信(PLC) |

| セルラー(3G/4G/5G、NB-IoT) |

| その他の技術(Wi-SUN、Zigbee、LoRa) |

| ハードウェア(メーター、通信モジュール) |

| ソフトウェア(MDM、分析) |

| サービス(展開、マネージドサービス) |

| タイプ別 | スマート電力メーター |

| スマートガスメーター | |

| スマート水道メーター | |

| スマート熱量メーター | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 公益事業者 | |

| 通信技術別 | RFメッシュ |

| 電力線通信(PLC) | |

| セルラー(3G/4G/5G、NB-IoT) | |

| その他の技術(Wi-SUN、Zigbee、LoRa) | |

| コンポーネント別 | ハードウェア(メーター、通信モジュール) |

| ソフトウェア(MDM、分析) | |

| サービス(展開、マネージドサービス) |

レポートで回答される主要な質問

2025年の米国スマートメーター市場規模はどのくらいでしたか?

市場は2025年に2,487万台に達し、2031年までに3,173万台に成長すると予測されています。

米国で最も急速に成長しているメータータイプはどれですか?

スマート水道メーターは、都市が無収水損失に取り組む中、2031年にかけてCAGR 5.01%で成長すると予測されています。

産業顧客がスマートメーターの採用を加速させている理由は何ですか?

製造業者は先進計量器を使用して卸売デマンドレスポンスプログラムに参加し、オンサイトの太陽光発電および蓄電池を統合しており、産業セグメントのCAGRが4.95%となっています。

セルラーネットワークはスマートメーターの接続性にどのような影響を与えていますか?

NB-IoTおよび5Gのカバレッジが現在ほぼすべての米国居住者に届いており、公益事業者はコストのかかるRFメッシュリピーターなしにセルラーメーターを展開できるようになっています。

新規スマートメーター展開における主なサイバーセキュリティ要件は何ですか?

連邦資金を受け取る公益事業者はNISTIR 7628の管理策を実装し、NERC CIP-012-1に基づく四半期ごとのペネトレーションテストを実施しなければなりません。

米国スマートメーターサプライチェーンをリードしている企業はどこですか?

Itron、Landis+Gyr、Aclara、Honeywell、Sensusが2025年に合計約68%の台数を出荷しました。

最終更新日: