米国ヨーグルト市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 12.87 十億米ドル |

| 市場規模 (2031) | 16.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

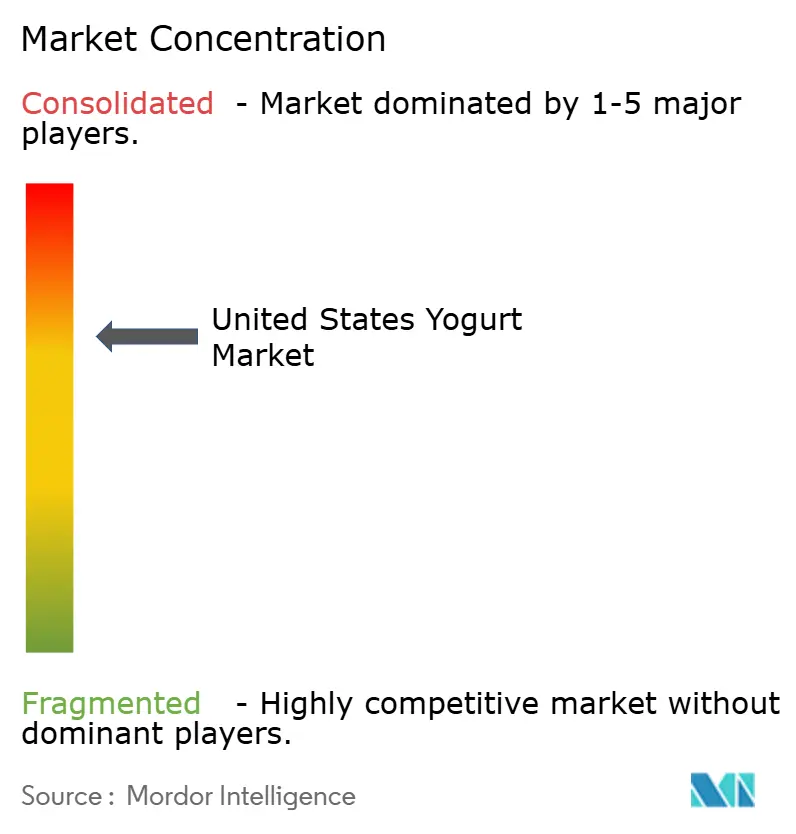

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ヨーグルト市場分析

米国ヨーグルト市場規模は2026年に128億7,000万米ドルと推定され、予測期間中に4.55%のCAGRで成長し、2031年までに160億8,000万米ドルに達する見込みです。消費者が朝食やスナックの習慣を高タンパク質フォーマットへとシフトしていること、植物性代替品への転換が加速していること、常温保存可能なドリンカブル製品の流通拡大が成長を支えています。プレミアムギリシャヨーグルト、アイスランドヨーグルト、オーツ麦ベースのSKUがバリュー向けマルチパックと共存するなど、価格帯のセグメント化も拡大しています。主要企業は垂直統合、無菌加工、独自プロバイオティクス菌株を通じてポートフォリオを拡大する一方、地域の乳業メーカーは地元調達を強調することでシェアを守っています。添加糖の表示に関する規制圧力と牛乳原材料コストの変動が低マージンのフレーバーラインを合理化し続けていますが、最強のブランドは処方変更の機動性を活用して棚スペースを維持しています。

主要レポートのポイント

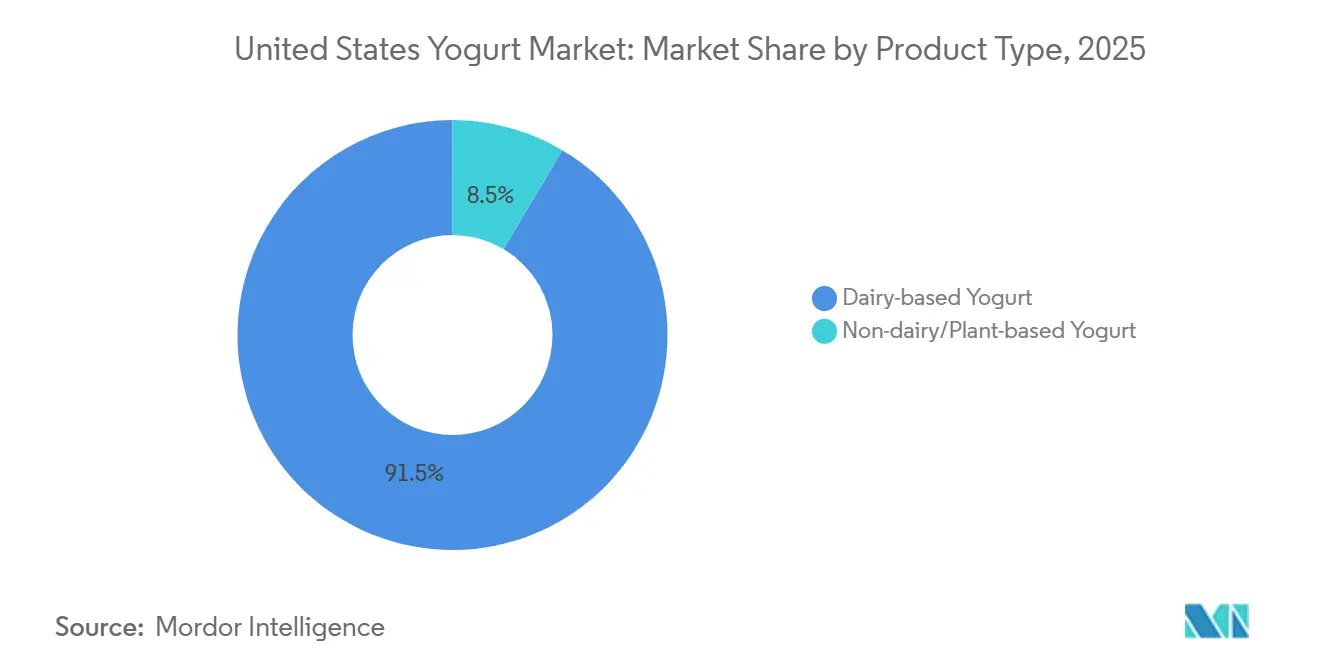

- 製品タイプ別では、乳製品ベースのヨーグルトが2025年の米国ヨーグルト市場シェアの91.47%を占め、非乳製品代替品は2031年までに6.63%のCAGRで拡大する見込みです。

- 製品形態別では、スプーナブルヨーグルトが2025年に80.72%の収益シェアを維持し、ドリンカブルフォーマットは2031年までに5.56%のCAGRで成長すると予測されています。

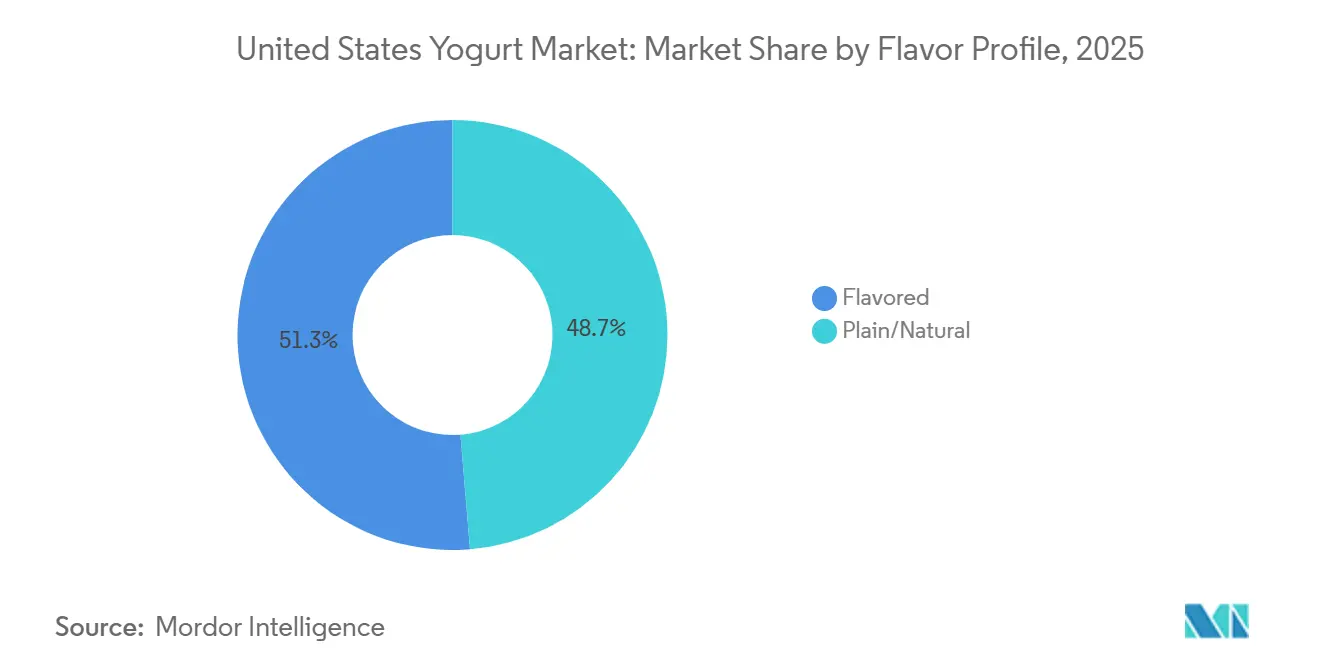

- フレーバープロファイル別では、フレーバー品種が2025年に51.29%のシェアでリードし、プレーン・ナチュラルヨーグルトは2031年までに4.81%のCAGRで成長しています。

- 包装タイプ別では、カップ、容器、タブが2025年に65.13%のシェアを保持し、テトラパックとパウチが2031年までに6.48%のCAGRで最も速い成長を示しています。

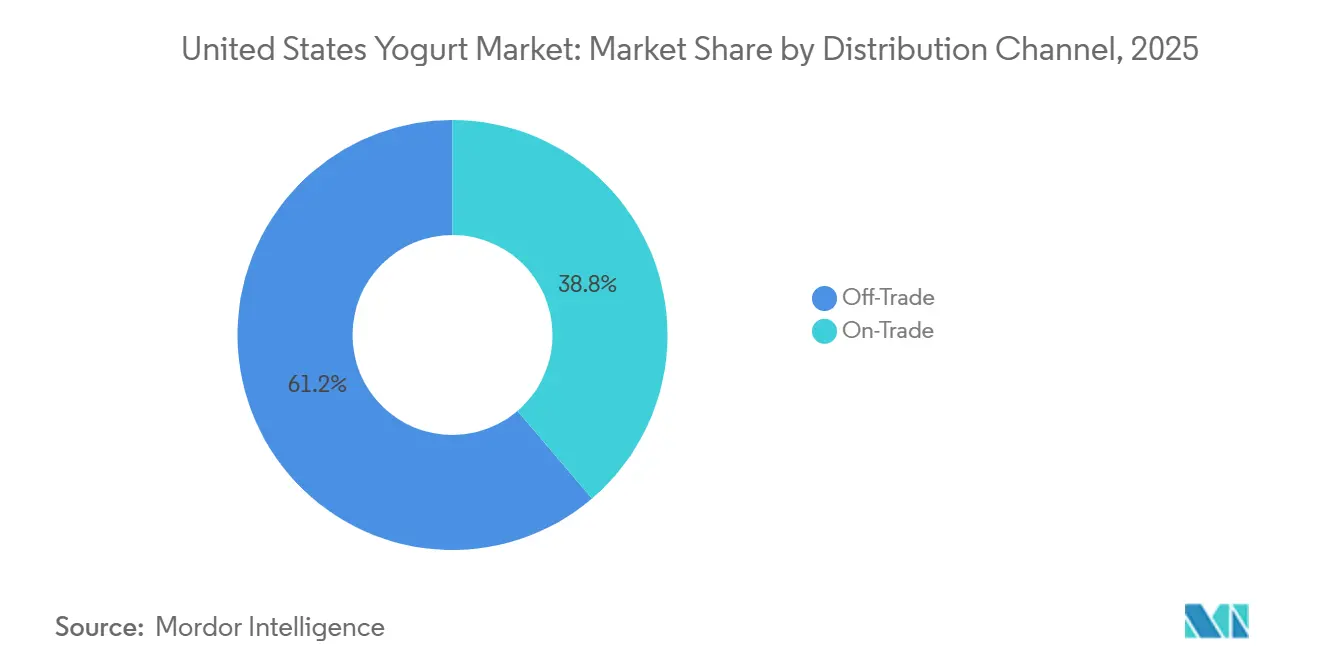

- 流通チャネル別では、オフトレードが2025年の売上の61.24%を占めていますが、オントレードの販売店は2031年までに6.46%のCAGRを記録すると予測されています。

- 地域別では、南部が2025年に全国販売量の31.38%を占め、北東部が4.75%のCAGRで最も速く成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ヨーグルト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミレニアル世代における高タンパク質ギリシャヨーグルトへの市場需要の増大 | +1.0% | 北東部および西海岸の都市部(ニューヨーク、ボストン、サンフランシスコ、ロサンゼルス)に集中した全国規模 | 中期(2〜4年) |

| 地元産フルーツを活用したフレーバーイノベーションによるヨーグルト販売の促進 | +0.6% | 西部(カリフォルニア州、オレゴン州、ワシントン州)および北東部(ニューヨーク州、バーモント州、マサチューセッツ州)を中心に、中西部のベリー産地州にも波及 | 中期(2〜4年) |

| ドリンカブルヨーグルト製品の成長を支える外出先での朝食トレンド | +0.9% | 全国規模、平均通勤時間が30分を超える大都市圏で最も強く、北東部回廊と西海岸に集中 | 短期(2年以内) |

| 乳糖不耐症および消化器系健康訴求への消費者関心の高まりが非乳製品ヨーグルト代替品を牽引 | +1.4% | 西海岸がリード(カリフォルニア州の非乳製品シェア14%)、北東部の都市市場および進歩的な中西部都市へ拡大 | 長期(4年以上) |

| 持続可能性目標を達成するためのクリーンラベルおよび地元調達原材料への注力 | +0.7% | 全国規模、北東部および西海岸でプレミアムポジショニング、有機認証小売チャネルで最も強い | 長期(4年以上) |

| 新製品開発をリードするプロバイオティクスおよび免疫機能強化 | +0.8% | 全国規模、北東部およびカリフォルニア州でプレミアムポジショニング、パンデミック後の健康意識の高まりにより加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代における高タンパク質ギリシャヨーグルトへの市場需要の増大

ミレニアル世代は高タンパク質ギリシャヨーグルトの成長における重要な牽引力であり、強い健康志向とタンパク質摂取行動を、利便性、風味、倫理的なポジショニングへの嗜好と組み合わせています。ブランドはこの層にアピールするために積極的にイノベーションを行い、メッセージを調整しています。米国国勢調査局および関連する人口統計推計によると、ミレニアル世代は2024年に米国で最大の世代グループであり、人口の約21.81%を占めていました [1]出典:米国国勢調査局、「人口および住宅ユニット推計」、census.gov 。この人口統計的影響により、ミレニアル世代はギリシャヨーグルトの主要ターゲットとして位置づけられており、ギリシャヨーグルトはニッチなフィットネス製品ではなく、日常的な高タンパク質スナックとしてますますマーケティングされています。高タンパク質ダイエットの採用増加と満腹感・筋肉回復への関心が、より高いタンパク質含有量を持つ製品への消費者嗜好をシフトさせています。通常のヨーグルトと比較して自然に高いタンパク質密度を持つギリシャヨーグルトは、これらのウェルネス優先事項と合致しています。Chobaniのようなブランドは、ギリシャヨーグルトを朝食やスナックルーティンにおける主流の低糖・高タンパク質オプションとして定着させ、機能的で便利な栄養選択としての認識を強化しています。エンゲージメントを維持するために、ブランドはフレーバーイノベーションとテクスチャーの多様性に注力しており、DanoneのOikosラインがレシピ、テクスチャー、パッケージングを刷新してアピールを高めているのがその例です。ソーシャルメディア、インフルエンサーパートナーシップ、オンライン動画プラットフォームにわたるOikosのキャンペーンなど、デジタルファーストのオムニチャネルマーケティング戦略は、ミレニアル世代に効果的にリーチし、ギリシャヨーグルトと憧れのライフスタイル主導のブランディングとの関連性を強化しています。非GMO原材料や「よりクリーンな」原材料のナラティブなど、持続可能性と品質のキューは、ミレニアル世代の価値観に基づく消費パターンにさらに共鳴し、ギリシャヨーグルトをプレミアムでありながらアクセスしやすい選択肢として位置づけ、米国ヨーグルト市場の成長の主要な牽引力となっています。

地元産フルーツを活用したフレーバーイノベーションによるヨーグルト販売の促進

地元産フルーツを活用したフレーバーイノベーションは、健康志向の属性と味覚主導の地域に関連した体験を組み合わせることで、試用と再購入の両方を促進し、ヨーグルト販売の重要な牽引力となっています。地元でなじみのある季節のフルーツを取り入れることで、ブランドは競争の激しい冷蔵売り場での差別化が可能になります。イチゴ、ブルーベリー、ピーチなどの定番フレーバーはセグメントの中心であり続けながら、地域の味覚に対応したローカライズされたまたはクリエイティブなバリエーションの機会を生み出しています。健康志向の消費者にとって味は重要な要素であるため、認知度の高い米国産フルーツ作物を使用したフルーツ豊富なレシピを開発することで、ヨーグルトを許容できる嗜好品として位置づけ、栄養と本物のフルーツフレーバーを組み合わせています。例えば、Chobaniはイチゴ、ピーチ、モカティラミス、アップルパイアラモードバリアントなど、フルーツ中心のデザートインスパイアードフレーバーでラインナップを拡大しており、米国のフルーツキューをギリシャヨーグルトや伝統的なヨーグルトフォーマットに統合してカテゴリーのダイナミズムを維持する方法を示しています。地元産フルーツへのこの注力はプレミアム化も支援しており、「本物のフルーツ」を使用したレシピと丁寧に作られたペアリングが、品質と新鮮さを消費者に示しながら高い価格設定を正当化します。同様に、Noosaはラズベリーやイチゴルバーブなどのフルーツ豊富なプロファイルを強調し、濃厚な全乳ヨーグルトと豊富なフルーツ調製品を組み合わせて、なじみのあるフルーツフレーバーに快適さと新規性の両方を求める消費者にアピールするアルチザナルなファームスタイルのポジショニングを強化しています。期間限定または地域にインスパイアされたフルーツフレーバーを導入することで、ブランドは緊迫感と発見を生み出し、消費者が単一のSKUに忠実であり続けるのではなく、ポートフォリオ内のさまざまなオプションを探索するよう促します。これらのイノベーションは消費者エンゲージメントを高め、ブランドアイデンティティを強化し、ヨーグルト消費を日常的な米国のフルーツ嗜好と進化するフレーバートレンドに合わせることで、数量と価値の成長を促進します。

乳糖不耐症および消化器系健康訴求への消費者関心の高まりが非乳製品ヨーグルト代替品を牽引

乳糖不耐症および消化器系健康訴求への消費者関心が非乳製品ヨーグルト代替品の成長を牽引しており、これらの製品は乳糖不耐症の課題に対処し、植物性のプロバイオティクス豊富な処方を通じて腸内健康への関心の高まりに対応しています。疾病管理予防センター(CDC)の推計によると、2024年には240万〜310万人の米国人が炎症性腸疾患(クローン病および潰瘍性大腸炎)を抱えて生活するとされており、消化器系の過敏症が増加する中、乳製品関連の不快感なしに腸内健康をサポートするアクセスしやすいオプションへのニーズが高まっています [2]出典:疾病管理予防センター(CDC)、「IBDの事実と統計」、cdc.gov 。乳糖不耐症向けのポジショニングは、ヨーグルトのプロバイオティクス効果を重視しながらも従来の乳製品に問題を感じる消費者にとっての主要な障壁を取り除き、カシューナッツ、ココナッツ、アーモンドなどの非乳製品ベースは消化器系健康に不可欠なクリーミーなテクスチャーと生きた培養菌を提供します。Forager Projectはこのトレンドを体現しており、L. プランタルムやビフィズス菌を含む6種類の生きた活性プロバイオティクス菌株で発酵させた有機・乳製品不使用のカシューナッツ・ヨーグルトを提供し、腸内健康の促進を特に目的として設計されています。プレバイオティクスとプロバイオティクスの強化はさらにアピールを高めており、消費者はこれらの属性を腸内マイクロバイオームのバランス改善、免疫力、規則的な消化と関連付けるようになっています。Silkのアーモンドミルク乳製品不使用ヨーグルト代替品もこのトレンドを支援しており、健康志向のルーティンにシームレスに統合できる滑らかな乳糖不耐症向けオプションを提供し、アレルゲン回避と消化器系の快適さを優先する人々にアピールしています。ビーガン、グルテンフリー、添加物不使用の訴求を含むクリーンラベルと植物性の属性は消費者の信頼を強化し、非乳製品ヨーグルトが従来の乳製品と直接競合できるようにしています。消化器系健康への懸念の高まり、乳糖不耐症のニーズ、生物学的利用能の高いプロバイオティクスへの需要の収束が、非乳製品ヨーグルト代替品を高成長セグメントとして位置づけ、より広い消費者層に腸内健康ソリューションへのアクセスを拡大しています。

持続可能性目標を達成するためのクリーンラベルおよび地元調達原材料への注力

クリーンラベルと地元調達原材料は、透明性を促進し環境への影響を低減することで、持続可能性目標との整合性をますます高めています。このアプローチは、最小限の認識可能な成分とより短いサプライチェーンを活用して、ラベルを意識する消費者にアピールします。米国国立科学財団によると、2024年には米国の消費者の83%が購入決定前に食品ラベルを読んでおり、64%が5年前と比較してラベルへの注意が高まっています。これらの消費者のうち、79%が原材料リストを優先し、78%が健康訴求を確認し、77%がアレルゲン警告を確認しています [3]出典:米国国立科学財団(NSF)、「NSFの調査により、米国人が食品表示においてより明確さと標準化を求めていることが明らかに」、nsf.org 。このラベルへの精査の高まりにより、シンプルな地元調達原材料を使用したクリーンラベルヨーグルトが、添加物の多い代替品よりも信頼できる選択肢として位置づけられています。地元調達の牛乳、フルーツ、培養菌は輸送に関連する炭素排出量を削減しながら、新鮮さと倫理的な農業慣行を示し、環境意識の高い買い物客に共鳴する環境責任のナラティブを生み出します。Siggi'sはこのアプローチを体現しており、本物のフルーツ、シンプルな原材料、防腐剤や人工甘味料不使用、米国の地域農場から調達した牛乳を使用した低脂肪スキルヨーグルトで、クリーンな組成と低環境負荷の調達を強調しています。地元調達はまた、「近くで作られた」ナラティブを可能にし、包装ニーズを削減し、地域農業を支援し、ヨーグルトを持続可能な日常製品として位置づけることで、クリーンラベルのアピールを高めます。これらの原材料はさらにアレルゲンの透明性を向上させ、非GMO保証を提供し、ラベルの読みやすさをより広いウェルネスおよび環境目標と結びつけ、家族やプレミアム購買者の関心を促進します。Stonyfield Organicはこのトレンドを強化しており、不必要な添加物なしに米国の家族農場からのUSDA有機・グラスフェッド牛乳を使用し、クリーンラベルのシンプルさを土壌の健康と生物多様性を改善する再生農業慣行と結びつけています。ラベルへの注意の高まり、クリーンな処方、地元調達の相乗効果が、ヨーグルトブランドを持続可能性のリーダーとして位置づけ、消費者の価値観に沿った成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品ヨーグルト生産者のマージンに圧力をかける米国の牛乳価格変動 | -0.7% | 全国規模、中西部および北東部の酪農地域(ウィスコンシン州、ミネソタ州、ニューヨーク州、ペンシルベニア州)で最も深刻、地域の乳業メーカーに不均衡な影響 | 短期(2年以内) |

| プロバイオティクス培養菌の輸入関税によるSMEの原材料コスト上昇 | -0.4% | 国内発酵能力を持たない中小企業への全国的な影響、欧州およびアジアから培養菌を調達するブランドに集中 | 中期(2〜4年) |

| 電子商取引の収益性を制約する高い低温物流費用 | -0.3% | 全国規模、農村部および低密度市場で最も高い影響、直接消費者向けブランドおよびオンライン専用SKUに不均衡な影響 | 短期(2年以内) |

| フレーバーヨーグルトSKUの処方オプションを制限するFDAの添加糖表示規制 | -0.5% | 全国的な施行、研究開発予算が限られた小規模メーカーにコンプライアンスコストが集中、機関チャネル(学校、病院)が最も影響を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳製品ヨーグルト生産者のマージンに圧力をかける米国の牛乳価格変動

牛乳価格の変動は乳製品ヨーグルト生産者に重大な課題をもたらし、価格戦略と収益性を混乱させています。農務省農業統計局によると、2024年から2025年にかけて、農家に支払われる牛乳価格は100ポンドあたり18.50米ドルから24.20米ドルの間で変動し、飼料コストのインフレ、南西部の干ばつ、輸出需要の変動によって引き起こされた31%の変動幅を示しました。これらの変動は生産者に直接影響を与え、消費者の抵抗を招くリスクや植物性競合他社へのシェア喪失なしにコスト増加を転嫁することが困難な状況に直面しています。飼料コストのインフレはさらに問題を複雑にし、全体的な生産費用を増加させ、メーカーは損失を吸収するか、より高価な代替品で製品を再処方するかを迫られており、変動する条件下で群れ関連の課題を管理している協同組合やサプライヤーとの関係を圧迫しています。国内酪農調達に大きく依存するChobaniのような企業は、牛乳価格の変動がスケールのコスト優位性を侵食し、干ばつのピーク時に財務的圧力を完全に相殺できない在庫管理の強化やヘッジ戦略を促すため、増幅された困難に直面しています。南西部の干ばつ条件はさらに地域の牛乳供給を制限し、高品質の流体牛乳をめぐる競争を激化させ、全国輸送の物流コストを引き上げています。輸出需要の変動は複雑さを加え、高価格期間中に牛乳が国際市場に転用され、国内プロセッサーは不足や高騰したスポット市場価格に対処せざるを得なくなり、長期的なマージンの安定性が損なわれています。固定価格契約を確保する交渉力を持たない小規模生産者は特に脆弱であり、非乳製品代替品からの圧力にさらされているカテゴリーでのイノベーションへの投資能力を制限しています。これらの相互に関連した要因は生産者の機動性を制約し、成長の可能性を制限し、より回復力のある製品処方へのシフトを促進しています。

プロバイオティクス培養菌の輸入関税によるSMEの原材料コスト上昇

プロバイオティクス培養菌への輸入関税は中小企業(SME)の原材料コストを大幅に増加させ、ヨーグルト産業において重大な課題を生み出しています。これらの関税は、必須の生きた培養菌輸入の高コストを吸収または交渉するスケールを持たない小規模生産者に不均衡な影響を与えています。関税の増加は、欧州やアジアから調達されることが多い特殊なプロバイオティクス菌株の価格を引き上げ、処方費用の増加につながっています。SMEは、大規模な競合他社への棚スペース喪失のリスクを冒して小売価格を引き上げるか、有効性の低い安価な国内代替品を選択して製品品質を妥協するかを迫られることが多くなっています。このコスト圧力は、小規模生産者が発酵の一貫性を確保するために一貫した培養菌の入手可能性に依存しているため、サプライチェーンの脆弱性によってさらに複雑になっています。関税による遅延や不足は生産スケジュールとバッチの信頼性を混乱させ、業務をさらに圧迫しています。例えば、100%グラスフェッド有機乳製品ヨーグルトを専門とする小規模生産者のMaple Hill Creameryは、プロバイオティクス調達コストの上昇がプレミアムクリーンラベルのマージンを侵食し、関税に強い大規模プレイヤーとの競争の中でコスト管理の強化を余儀なくされています。大量購入やヘッジ戦略を活用する能力がなければ、SMEは健康意識の高い市場で製品を差別化するプロバイオティクスの効力訴求を維持するのに苦労し、有利な輸入条件から恩恵を受ける大規模ブランドとの競争格差が拡大しています。関税の変動性はまた、機能的なプロバイオティクスブレンドのイノベーションを阻害し、SMEが予測不可能なコストのために高度な菌株の研究開発への投資をためらい、カテゴリーの進歩を遅らせています。これらの課題は、牛乳などの他の原材料からのマージン圧力と相まって、小規模生産者を統合またはニッチ戦略へと押しやる一方、大規模プレイヤーは関税の影響を軽減する多様化されたサプライネットワークを通じて支配力を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品の優位性が植物性の勢いを隠している

乳製品ベースのヨーグルトはヨーグルト市場で支配的な地位を維持しており、2025年の市場シェアの91.47%を占めています。この優位性は、確立された消費者嗜好、成熟した低温物流インフラ、および非乳製品代替品に対するコスト優位性に起因しています。2025年には、乳製品ヨーグルトは1ポンドあたり平均0.85米ドルと予想され、植物性オプションの1ポンドあたり2.10米ドルを大幅に下回っています。これらのコスト効率により、乳製品ブランドは競争力のある価格戦略を採用し、高い家庭普及率を維持することができます。さらに、牛乳のプロバイオティクス発酵との自然な相性は、広範な強化なしにラクトバチルスなどの培養菌の成長を支援し、より低い生産コストで消化器系健康効果を強化します。ギリシャヨーグルトは乳製品セグメントをリードしており、濃厚なストレインドテクスチャーと高タンパク質含有量が、満腹感とフィットネス志向のダイエットへの消費者嗜好と合致しています。アイスランドのスキルはプレミアム乳製品セグメントをさらに強化しており、Siggi'sやIcelandic Provisionsなどのブランドがより高いタンパク質密度と低い糖分含有量を強調し、健康意識の高い消費者にアピールしています。これらのサブカテゴリー(レギュラー、ギリシャ、スキル)が合わさって、乳製品セグメント内に競争的な階層を形成しています。

非乳製品ヨーグルトは、より小さなシェアを占めながらも、2031年までに6.63%のCAGRで急速に拡大しています。成長は、乳糖不耐症の消費者、ビーガン、フレキシタリアンの買い物客をターゲットにしたオーツ麦、アーモンド、ココナッツベースの処方によって牽引されています。植物性マトリックスは、同等のテクスチャーとコロニー形成単位(CFU)レベルを達成するためにラクトバチルス菌株と安定剤による強化が必要であり、より高い生産コストに寄与しています。しかし、オーツ麦とアーモンドの加工技術の進歩がコスト差を縮小し、より競争力のある価格設定を可能にしています。SilkやForager Projectなどのブランドはこの成長を体現しており、乳製品のプロバイオティクス効果を再現しながらアレルゲンと倫理的懸念に対処するために生きた培養菌を添加した植物性ヨーグルトを提供しています。非乳製品ヨーグルトは乳製品の優位性を置き換えていませんが、小売業者が増大する需要に応えるために植物性ラインにより多くの棚スペースを割り当てるにつれて、棚スペースの配分を再形成しています。市場は安定した乳製品の基盤と非乳製品代替品の急速な成長を反映しており、両セグメントが健康意識と持続可能性を重視する消費者をめぐって共存し競争するよう位置づけられています。

製品形態別:ドリンカブルフォーマットが利便性プレミアムを獲得

スプーナブルヨーグルトは2025年のヨーグルト市場シェアの80.72%を占め、確立された朝食とスナックのルーティンにおける役割によって支えられています。その適応性のあるテクスチャーは、トッピングと混ぜたり、そのまま食べたりするのに適しています。通常5.3〜6オンスのサイズの一人前カップがこのカテゴリーを支配しており、ポーションコントロールと利便性により、散らかりのないオプションを好む忙しいライフスタイルの消費者にアピールしています。24〜32オンスの複数人前タブは、ヨーグルトを料理や日常の食事に取り入れる家庭に対応し、食事の準備と多目的な使用のためのバルク価値を提供しています。しかし、48オンスを超えるファミリーサイズの容器は人気が低下しており、小規模世帯の増加と一人暮らしの増加というトレンドを反映しており、廃棄を最小限に抑え、消費ニーズの減少に合わせるために小さなフォーマットを好む傾向があります。Chobaniのようなブランドは、タンパク質豊富な利便性を強調した一人前ギリシャヨーグルトカップを提供することでこのセグメントでのリーダーシップを維持し、大きなタブはクリーンラベルの属性を持つ家庭での消費をサポートしています。このセグメント化により、代替フォーマットとの競争にもかかわらず市場の安定性を維持するバランスの取れたポートフォリオが確保されています。

ドリンカブルヨーグルトフォーマットは、携帯性と外出先での消費への適合性によって牽引され、2031年までに5.56%のCAGRで成長すると予測されています。通常8〜12オンスのサイズの一人前ボトルは、車のカップホルダーに収まるように設計されており、開封後2〜3時間冷蔵なしで安定しており、通勤者やジム利用者に理想的です。ボトルの包装コスト(1ユニットあたり12〜15セント)はカップ(1ユニットあたり6〜8セント)と比較して高いですが、ブランドはこれらのコストを20〜30%の価格プレミアムで相殺しています。これにより、ドリンカブルヨーグルトはプロバイオティクスなどの追加栄養効果を強調した機能性飲料としてマーケティングされ、スムージーやプロテインシェイクと競合することができます。DanoneのOikosドリンカブルラインはこのトレンドを体現しており、アクティブな消費者をターゲットにした携帯ボトル入りの高タンパク質シェイクを提供し、ヨーグルトの親しみやすさとシェイクの利便性を融合させています。ドリンカブルヨーグルトフォーマットは、未充足の利便性ニーズに対応することで徐々に市場シェアを獲得し、スプーナブルとドリンカブルの両オプションが共存して全体的なヨーグルト消費機会を拡大するデュアルフォーマットのエコシステムを育成しています。

フレーバープロファイル別:料理用途の拡大に伴いプレーンが伸長

フレーバーヨーグルトは2025年の市場シェアの51.29%を占め、イチゴ、ブルーベリー、バニラなどのフレーバーへの消費者の根強い嗜好によって牽引されています。これらのオプションは、なじみのある嗜好的な味のプロファイルで日常のスナック習慣にアピールします。ブレンドフォーマットは、かき混ぜの必要がなく一貫したフレーバー分布を提供し、スピーディーなライフスタイルに合致するため、その利便性によってこのセグメントを支配しています。しかし、フルーツオンザボトムバリエーティは、フルーツコンポートの糖分を「添加」として再分類したFDAの2025年1月の添加糖表示規則に続いて人気が低下しており、健康意識の高い消費者を遠ざける高い糖分含有量が浮き彫りになっています。ミックスインフォーマットは、カスタマイズとインタラクティブなアピールを提供しますが、ブレンドオプションと比較して規模は小さいままです。Noosaのようなブランドは、ラズベリーやイチゴルバーブなどの濃厚なフルーツ豊富なブレンドヨーグルトで、消費者が優先する利便性と本物のフルーツ層を組み合わせることで、このカテゴリーでの成功を体現しています。そのリーダーシップにもかかわらず、フレーバーヨーグルトセグメントは糖分含有量への精査が増しています。

プレーン・ナチュラルヨーグルトは、マリネ、ソース、ベーキングなどの料理用途での多用途性によって牽引され、2031年までに年平均成長率(CAGR)4.81%で成長すると予測されています。また、新鮮なフルーツやグラノーラと組み合わせた際のカスタマイズの機会も提供し、個別化された栄養を求める消費者に対応しています。クリーンラベル製品へのシフトがプレーンヨーグルトの成長をさらに加速させており、特に6オンスのフレーバーヨーグルトカップに12〜18グラムの添加糖が含まれることが多いことを明らかにしたFDAの2025年1月の表示規則に続いて顕著です。この透明性により、多くの消費者が無糖オプションに切り替えるよう促されています。プレーンヨーグルトの中立的なプロファイルは料理での多用途性を高め、ラベルに表示された添加甘味を避けながら家庭でのパーソナライズをサポートします。Siggi'sはこのトレンドを活用しており、低糖・クリーン原材料を優先する消費者にアピールするナチュラルフォームの高タンパク質スキルを提供しています。この成長軌跡は市場のダイナミクスを徐々に再形成し、消費者が情報に基づいた食事の選択をできるようにする機能的な無糖製品へと焦点をシフトしています。

包装タイプ別:常温保存可能なフォーマットが新チャネルを開拓

カップ、容器、タブは2025年の包装シェアの65.13%を占め、家庭での保存とスプーナブル消費における確立された役割によって牽引されています。これらのフォーマットは成熟した充填ラインと強い消費者の親しみやすさから恩恵を受け、日常の朝食とスナックルーティンの信頼できる選択肢となっています。一人前カップはポーション化された利便性を提供し、大きなタブはファミリーの食事準備と原材料使用に対応し、多用途性と小売の安定性を確保しています。主にドリンカブルヨーグルトに使用されるボトルは、外出先での消費のための再封可能性と携帯性を提供する8〜12オンスの一人前PETデザインを通じて注目すべきシェアを維持しています。持続可能性への取り組みも市場を形成しており、Chobaniは100%リサイクル可能なカップへのコミットメントを示し、Stonyfield は冷蔵乳製品輸送に必要な構造的完全性を維持しながら炭素フットプリントを削減する植物性ポリ乳酸(PLA)カップへの移行を進めています。しかし、プラスチックカップのアルミ箔蓋などの複合材料設計は、技術的にリサイクル可能であるにもかかわらず、2025年においてもヨーグルト包装のリサイクル率が低いままであることから、リサイクルの取り組みを妨げ続けています。

テトラパックとパウチは勢いを増しており、低温物流の制限を超えた流通を拡大する常温保存可能なイノベーションに支えられ、2031年までに6.48%のCAGRが予測されています。Tetra Pakの無菌加工技術により、ヨーグルトは6〜9ヶ月間冷蔵なしで保存可能となり、物流コストを削減し、電子商取引、ダラーストア、ガソリンスタンドでのより広い流通を促進します。パウチは子供向けスナックセグメントで特に人気があり、Go-GurtやStonyfield YoKidsなどの製品が、親にとっての利便性と子供にとってのスプーン不要の楽しさを優先した絞り出し可能なフォーマットを提供しています。テトラパックはまた、段ボールリサイクルに対応した自治体では最大70%のリサイクル率を達成し、複合材料カップを上回っています。携帯性と延長された賞味期限を組み合わせることで、これらのフォーマットはブランドがコア冷蔵販売を侵食することなく新しい消費機会を探索できるようにし、市場成長を促進し、持続可能性トレンドと整合しています。

流通チャネル別:オントレードの回復が加速

オフトレードチャネルは2025年のヨーグルト販売の61.24%を占め、スーパーマーケットとハイパーマーケットが高い購入頻度によってリードしています。平均的に、家庭は年間18回ヨーグルトを購入しており、販売量の38%がセール時に販売されるプロモーション活動によって支えられています。これらの要因により、幅広い製品品揃えと戦略的なエンドキャップ展示が可能となり、ヨーグルトが定番品として位置づけられています。コンビニエンスストアは、通勤者の間でドリンカブルヨーグルトフォーマットが素早いタンパク質オプションを求める衝動買いと外出先での購入を獲得することで、これを補完しています。オンライン小売は、Thrive MarketやAmazon Subscribe and Saveなどのサブスクリプションモデルを通じて数量成長に貢献しており、低温物流の配送課題に対応するために12〜24ユニットのマルチパックを優先しています。常温保存可能なテトラパックも電子商取引需要の一部を獲得しています。専門店と直接消費者向けチャネルはより小さな市場シェアを保持していますが、Arethusa FarmやLa Fermièreなどのプレミアムブランドは、地元配送とアルチザナルなアピールを通じて1カップあたり3〜4米ドルの高い価格帯を実現しています。

オントレードチャネルは、ホテル、カフェ、クイックサービスレストランでのヨーグルト統合の増加によって牽引され、2031年までに6.46%のCAGRで成長すると予測されています。ホテルはカスタマイズ可能なトッピングを備えたヨーグルトステーションを特徴とする朝食サービスを再開し、カフェは利便性と新鮮さの認識を組み合わせた層状パルフェを提供しています。Paneraなどのクイックサービスレストランは、炭水化物の多いオプションの代わりに携帯可能で栄養価の高い代替品を求める消費者に対応するため、健康志向のメニューにヨーグルトを含めています。Oikosのようなブランドは、小売のタンパク質トレンドと整合した持ち帰り消費のためのポーション化された高タンパク質ヨーグルトカップを提供することでこの成長を支援しています。この拡大はヨーグルト消費機会を家庭外に広げ、オフトレードの飽和を均衡させ、全体的な市場フットプリントを強化しています。

地域分析

南部地域は2025年のヨーグルト市場シェアの31.38%を占め、テキサス州、ジョージア州、ノースカロライナ州などの州における確立された乳業インフラによって牽引されています。Dairy Farmers of Americaのような協同組合は地域に大規模な加工工場を運営し、WalmartやKrogerなどの主要小売業者に供給しています。これらの施設は、地域の強い朝食とスナックの伝統に合致したファミリーサイズフォーマットとフレーバーヨーグルトバリエーティの安定した供給を確保しています。焦点はプレミアムな一人前オプションよりもバリュー志向のマルチパックに置かれています。しかし、地域の暑さと湿度は北部地域と比較して低温物流コストを8〜12%増加させ、精密な冷蔵を必要とするプロバイオティクス強化ヨーグルトの採用を遅らせ、マージンに影響を与えています。この物流上の課題は、流通の要求に耐えながら消費者の忠誠心を維持する耐久性のあるフレーバーヨーグルトの定番品の人気を強化しています。Fageのようなブランドは南部の生産施設を活用してギリシャヨーグルトを効率的に流通させており、プロバイオティクスに関連する課題なしに地域のスナック嗜好に合致しています。

カリフォルニア州が主導する西部地域は、代替タンパク質の早期採用とオーツ麦・アーモンドベース製品を好む持続可能性志向の消費者基盤によって牽引された植物性ヨーグルトのリーダーシップで認知されています。地域の民族的多様性はフレーバーイノベーションを促進し、マンゴー、ココナッツ、抹茶などのオプションがカリフォルニア州やワシントン州などの州で人気を集めています。これらのフレーバーは伝統的なフルーツプロファイルを超えて拡大し、多文化的な嗜好に対応しています。しかし、農村部の低温物流のギャップと高い人件費が地域の乳業メーカーに課題をもたらし、牛乳価格の変動を軽減するスケーラブルな植物性イノベーションへの依存を促しています。文化的多様性とコスト圧力の組み合わせが非乳製品ヨーグルトの成長を加速させ、消費者嗜好を回復力のあるサプライチェーンと結びつけています。Forager Projectはこのトレンドを体現しており、西海岸の嗜好に合わせたカシューナッツ・ヨーグルトを提供し、植物性製品とフレーバー実験における地域の勢いを反映しています。

中西部はウィスコンシン州、ミネソタ州、ミシガン州などの州における強い酪農の伝統に支えられ、安定した成長を維持しています。Tillamookのような協同組合やAnderson Ericksonのような地域ブランドは、信頼された地元に根ざした生産を通じて高い家庭普及率を達成しています。この基盤は、地域の伝統的なルーティンに合致したスプーナブルおよびファミリーサイズのヨーグルトフォーマットへの安定した需要を支えています。焦点はトレンド主導のイノベーションよりも全乳・低脂肪の定番品に置かれています。協同組合のスケールは競争力のある価格設定と広範な流通を可能にし、植物性代替品などの沿岸トレンドの影響を受けにくい地域での消費者の忠誠心を育んでいます。ヘリテージブランディングは、日常的な実用性と組み合わさって、一時的な流行に頼ることなく数量を維持しています。Tillamookはこのアプローチを体現しており、中西部の牛乳品質を強調したクリーマリーフレッシュヨーグルトで、新規性よりも本物らしさを優先する家族にアピールしています。

競争環境

米国のヨーグルト市場は中程度の集中度を示しており、上位5社(Danone、Chobani、Lactalis、FAGE、Dairy Farmers of America)が市場の主要シェアを占めています。この構造により、主要プレイヤーはスケール効率と広範な流通ネットワークを活用してカテゴリートレンドを形成することができます。同時に、小規模な事業体は直接的な価格競争を避けるために、カスタマイズされた提供でニッチセグメントに注力しています。Danoneは、大衆市場向けのDannon、プレミアムギリシャのOikos、消化器系健康に焦点を当てたActiviaを含むマルチブランド戦略を採用し、共有製造インフラを最適化しながら多様な消費者ニーズに対応しています。Chobaniはニューヨーク州とアイダホ州の施設での垂直統合を活用し、コスト優位性を達成し、90日以内に導入される期間限定フレーバーなどの製品ローンチを加速しています。Siggi'sのような小規模ブランドは、1サービングあたりわずか4〜9グラムの総糖分を含む製品で糖分を意識する消費者をターゲットにすることで差別化し、ダイナミックな市場環境に貢献しています。

地域の乳業メーカーと植物性参入者は、ニッチ市場をターゲットにし、大量販売戦略よりもプレミアム価格を優先することで競争力を維持しています。例えば、Forager Projectは、ビーガンと乳糖不耐症の需要に対応するカシューナッツ・ヨーグルトブレンドで有機認証の植物性消費者に対応し、大量市場チャネルで競合することなく事業を展開しています。同様に、La Fermièreはフランス風のセラミック包装と全乳の嗜好品で高級志向の消費者にアピールし、1カップあたり3.50米ドルの価格を実現しています。これらのディスラプターは、大規模プレイヤーとの直接競争を避けながら植物性と高級嗜好品セグメントを拡大することでカテゴリーの成長を補完しています。Siggi'sは低糖スキルへの注力を鋭化させ、クリーンラベルトレンドと整合し、伝統的なフレーバーヨーグルトラインから市場シェアを獲得し、専門化が上位プレイヤーの優位性と共存することを確保しています。

技術的進歩は競合他社間の主要な差別化要因です。主要企業は熱損傷なしにタンパク質濃度を高めるために限外ろ過を活用し、乳製品およびブレンドフォーマットの栄養的完全性を保持しています。無菌加工は常温保存可能なテトラパックを促進し、低温物流への依存を低減し、DanoneのActiviaドリンクなどの製品の流通機会を拡大しています。発酵制御システムは一貫したプロバイオティクスCFU数を確保し、消化器系ウェルネスへの関心の高まりの中でプレミアム価格を正当化する健康訴求を支援しています。これらの技術は相乗的に機能し、限外ろ過がスプーナブルヨーグルトを改善し、無菌加工がドリンカブルフォーマットを強化し、発酵制御がプロバイオティクスを安定させ、競争優位性の強固な基盤を生み出しています。Chobaniはこれらのシステムを統合して一貫したギリシャヨーグルトの濃度を維持し、フレーバーイノベーションを加速させ、市場ポジションを強化しています。技術への投資は競争的な階層を固め、処方の精度が不可欠な市場での効率性と信頼性を高めています。

米国ヨーグルト産業のリーダー

Chobani LLC

Danone S.A

Lactalis Groupe

FAGE International S.A.

Dairy Farmers of America Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Little Spoon, Inc.はYoGosヨーグルトラインの導入によりその製品ポートフォリオを拡大しました。これらのスナックは全乳ギリシャヨーグルトで作られ、4グラムのタンパク質、フルーツ、野菜、プロバイオティクスを提供しています。ヨーグルトスナックは添加糖なしの4つのフレーバー(ストロベリーバナンザ、アップルベリーブラスト、ピーチーペアラダイス、トロピカルマンゴーツイスト)で提供されました。利便性のための再封可能なキャップ付きパウチに包装されていました。

- 2024年10月:Chobaniは高タンパク質含有量に焦点を当てたギリシャヨーグルトラインを導入しました。ヨーグルトカップは20グラムのタンパク質を提供し、ドリンクオプションには1サービングあたり15グラム、20グラム、30グラムのタンパク質が含まれていました。ギリシャヨーグルトカップは、バニラ、ストロベリーキウイ、マンゴー、ラズベリーレモン、チェリーベリーなどのフレーバーで提供され、各1.99米ドルの6.7オンスカップに包装されていました。15グラムタンパク質ドリンクは、ストロベリーズアンドクリームとトロピカルパンチフレーバーで提供され、各1.99米ドルの7オンスボトルに包装されていました。

- 2024年10月:ChobaniはChobani Creationsギリシャヨーグルトを発売しました。これはデザートインスパイアードスナックの新しいラインナップです。各5.3オンスの一人前容器には200カロリー未満、10グラムのタンパク質、9種類の必須アミノ酸、数十億のプロバイオティクスが含まれていました。初期フレーバーには、モカティラミス、アップルパイアラモード、チェリーチーズケーキ、オレンジクリームポップ、バナナフォスター、キャラメルサンデーが含まれていました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

Mordor Intelligenceによると、米国ヨーグルト市場は、小売および外食サービスチャネルで販売されるすべてのスプーナブル、ドリンカブル、冷凍、植物性ヨーグルトを対象とし、第一次流通業者への請求価格で評価されています。S. サーモフィルスとL. ブルガリクスを主要培養菌とする発酵乳飲料が定義の基盤となっており、新しい乳製品不使用レシピも同じ分類体系の下にマッピングされています。

範囲の除外:ヨーグルトが最終処方の50%未満の製品(例:パルフェ、ディップ)は除外されています。

セグメント化の概要

- 製品タイプ別

- 乳製品ベースのヨーグルト

- 非乳製品/植物性ヨーグルト

- 製品形態別

- スプーナブル/セットヨーグルト

- ドリンカブルヨーグルト

- フレーバープロファイル別

- プレーン/ナチュラル

- フレーバー

- 包装タイプ別

- カップ、容器、タブ

- ボトル

- テトラパックとパウチ

- その他

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- オントレード

- オフトレード

- 地域別

- 北東部

- 中西部

- 南部

- 西部

詳細な研究方法論とデータ検証

一次調査

当チームは、消費季節、平均販売価格、植物性普及率、プライベートラベルの勢いを検証するために、南部、中西部、西部、北東部の乳製品プロセッサー、包装コンバーター、小売バイヤー、栄養士との半構造化インタビューを実施しています。都市部の買い物客を対象とした短いオンライン調査により、フレーバーの切り替えと支払い意欲をさらに測定しています。

デスクリサーチ

USDA乳製品、米国国勢調査貿易コード、国民健康・栄養調査などの公開データセットからの構造化されたデータ抽出から始め、続いてIDFA、米国酪農科学協会、Mintel GNPDからの業界団体ブリーフを参照して新製品数を把握しています。企業の10-K、投資家向け資料、Nielsenのオープンサマリー、信頼できる新聞が価格帯、チャネルシフト、競合動向の把握に役立っています。

Mordorのアナリストはその後、ブランド収益のためのD&B Hoovers、M&Aの追跡のためのDow Jones Factiva、植物性タンパク質と発酵菌株に関するライブ特許テーマのためのQuestelなどのライセンスベースのリソースでこれらの事実を充実させています。このリストは例示的なものであり、追跡可能性のために多くの追加記録が採掘、相互比較、アーカイブされています。

市場規模算定と予測

トップダウンの需給再構築により、USDAの生乳産出量をヨーグルトグレードの固形分に変換し、輸出フローを差し引き、検証済みの歩留まり係数を乗じています。結果は、プロセッサー量の選択的なボトムアップ集計とサンプリングされた平均販売価格×ユニットチェックによってストレステストされています。牛乳クラスI価格、一人当たりヨーグルト摂取量、小売棚インフレ、プロバイオティクス新製品数、植物性シェアなどの主要変数が、2025〜2030年の値を予測する多変量回帰とARIMAブレンドを駆動しています。個々のプロセッサーデータのギャップは、専門家との通話中に合意された加重チャネル平均で補完されています。

データ検証と更新サイクル

すべてのデータセットは3層のレビューを通過します:自動分散スキャン、アナリストのピアチェック、シニアによる最終承認。レポートは年次で更新され、牛乳価格の変動が7%を超えるか、上位3ブランドがポートフォリオの範囲を変更した場合に中間更新がトリガーされます。

MordorのUS(米国)ヨーグルトベースラインが信頼性を持つ理由

企業が異なる製品バスケット、価格ポイント、更新サイクルを選択するため、公開推計はしばしば乖離します。当社の厳格な範囲設定とデュアルパスモデリングは、クライアントが公開入力で再現できるバランスの取れた参照値を提供します。

主要なギャップ要因には、非乳製品ドリンクが含まれているかどうか、プロバイオティクス飲料がどのようにグループ化されているか、外食サービスカップが小売スキャンと混合されているかどうかが含まれます。通貨年の整合とインフレ処理もスプレッドを拡大させます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 123億米ドル(2025年) | ||

| 85億9,000万米ドル(2024年) | 地域コンサルタントA | ヨーグルトドリンクと植物性ラインを除外、小売スキャンへの過度な依存 |

| 91億2,000万米ドル(2023年) | グローバルコンサルタントB | プロバイオティクス飲料をヨーグルトと組み合わせ、均一な平均販売価格の前提 |

| 315億9,000万米ドル(2024年) | 産業分析C | 発酵デザートと店内外食サービスを追加、より広いチャネルミックス |

総合すると、この比較はMordorの対象製品リスト、チャネルの正規化、年次更新サイクルが戦略的計画のための信頼できる中間点を提供し、保守的な過小評価と誇張された集計の両方を回避していることを示しています。

レポートで回答される主要な質問

2026年の米国ヨーグルト市場の規模はどのくらいですか?

米国ヨーグルト市場の規模は2026年に128億7,000万米ドルであり、2031年までに160億8,000万米ドルに達する見込みです。

米国ヨーグルト市場で最も速く成長しているセグメントはどれですか?

非乳製品ヨーグルトが成長をリードしており、主にオーツ麦ベースおよびアーモンドベースの新製品によって牽引され、2031年までに6.63%のCAGRを記録しています。

米国でドリンカブルヨーグルトが人気を集めている理由は何ですか?

外出先での朝食機会の増加とコンビニエンスストアへの配置が、ドリンカブルフォーマットの5.56%のCAGR予測を支えています。

米国のどの地域が最もヨーグルトを購入していますか?

南部が31.38%で最大の販売量シェアを保持していますが、北東部が現在最も速く拡大している地域です。

最終更新日: