米国ペット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

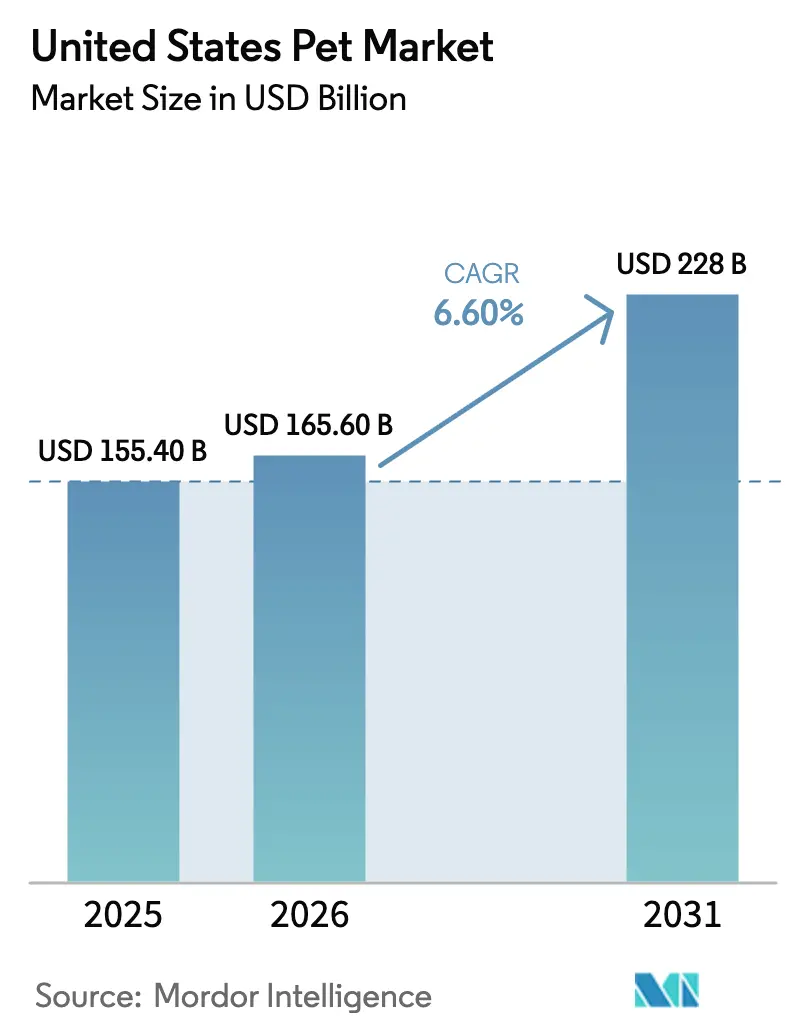

| 基準年の市場規模 (2025) | 155.40 十億米ドル |

| 市場規模 (2026) | 165.60 十億米ドル |

| 市場規模 (2031) | 228 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ペット市場分析

米国ペット市場は2025年に1,554億米ドルと評価され、2026年の1,656億米ドルから2031年には2,280億米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.60%です。この拡大は、ペットが家庭の伴侶からライフスタイルへの投資へと移行したことを示しており、プレミアム栄養、予防医療、デジタル対応サービスへの安定した需要を促進しています。雇用主によるペット福利厚生の普及、フレッシュ・冷凍食品の人気、コンパニオンアニマル向け医薬品承認の効率化が対象市場を拡大し、インフレに対するマージン保護にも貢献しています。オンラインの自動定期購入モデル、ダイレクト・トゥ・コンシューマーのサブスクリプション、オムニチャネルフルフィルメントが引き続き普及し、競争コスト構造を再編し、業界再編を加速させています。一方で、獣医師の人材不足、拡大生産者責任に基づく包装費用、インフレによる低価格帯へのシフト行動が平均以上の成長を抑制しており、ブランドオーナーにとって戦略的な機動性の維持が引き続き重要であることを示しています。

主要レポートのポイント

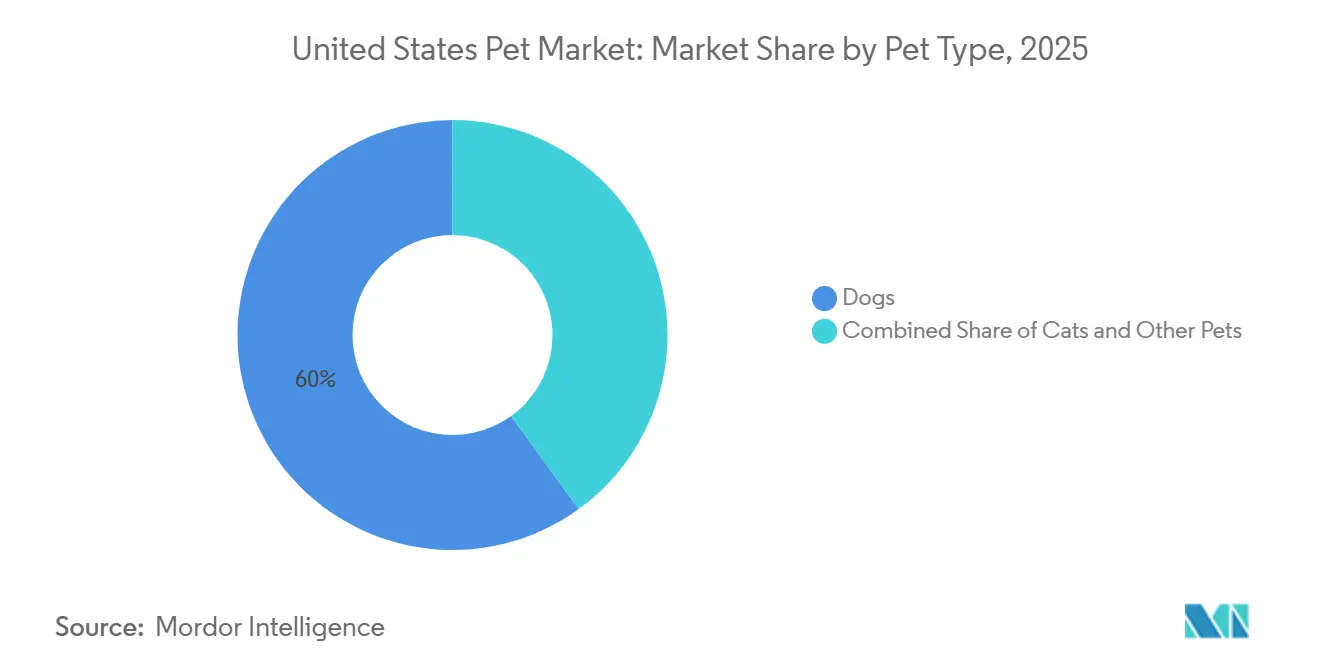

- ペットの種類別では、犬が2025年の米国ペット市場シェアの60%を占め、猫は2031年にかけて7.8%のCAGRで成長しています。

- 製品タイプ別では、食品が2025年の米国ペット市場規模の38.7%を占め、サービスは2031年にかけて16.5%のCAGRで拡大すると予測されています。

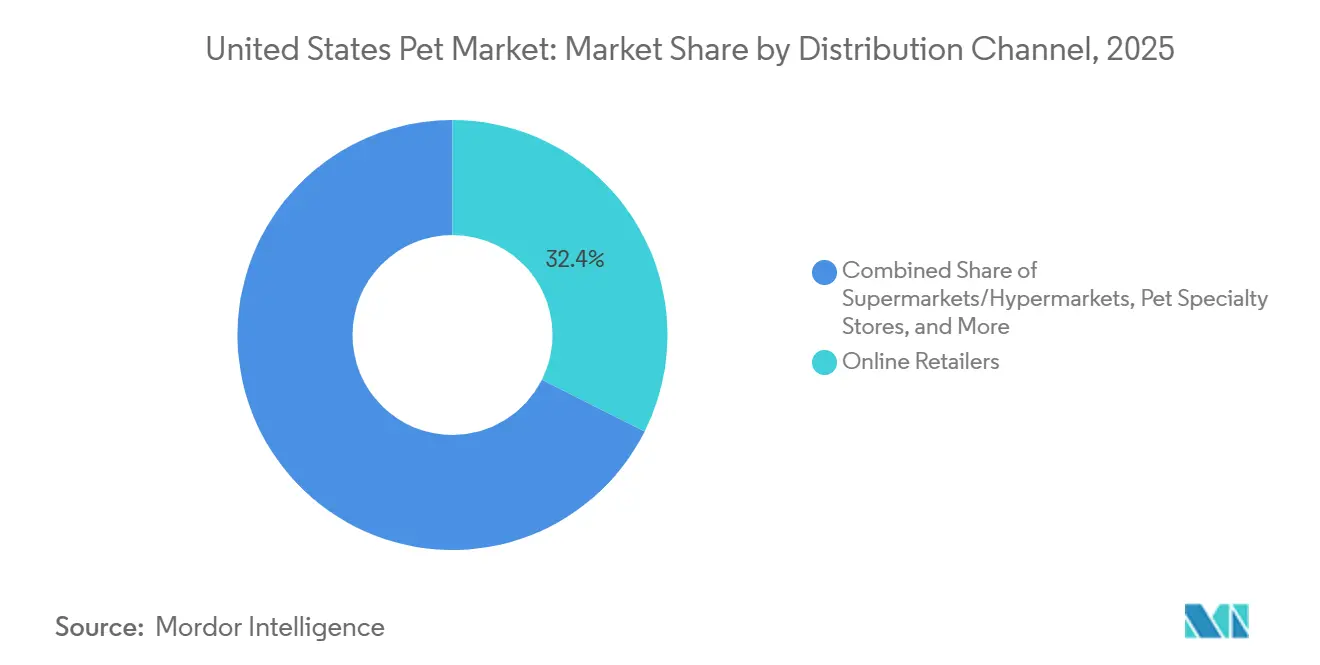

- 流通チャネル別では、オンライン小売業者が2025年の米国ペット市場規模の32.4%のシェアを保有し、ダイレクト・トゥ・コンシューマーブランドは2031年にかけて18.9%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ペット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人間化に伴うプレミアム支出 | +1.80% | 沿岸部の都市圏および全国の中規模都市 | 長期(4年以上) |

| Eコマースおよびオムニチャネル普及の加速 | +1.50% | 即日配送インフラを持つ大都市圏 | 中期(2〜4年) |

| ペット保険加入率の上昇 | +1.20% | 雇用主福利厚生の採用率が高い州およびテクノロジーハブ | 中期(2〜4年) |

| 雇用主によるペットケア福利厚生の拡大 | +0.70% | フォーチュン500本社およびテクノロジークラスター | 長期(4年以上) |

| 新規治療薬に対するFDAファストトラック経路 | +0.60% | FDA獣医学センターを通じた全国規模 | 短期(2年以内) |

| 気候変動に強い新規タンパク質調達 | +0.50% | 全国のサプライチェーンおよび原材料調達地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人間化に伴うプレミアム支出

フレッシュおよび冷凍食品は、最小限の加工を施した栄養価の高い選択肢への消費者の投資意欲を示しています。プレミアム製品へのこだわりは、グルーミング、行動トレーニング、スパトリートメントなどのサービスにまで拡大し、専門小売業者に継続的な収益機会をもたらしています。単一タンパク質フォーミュラや非GMO(遺伝子組み換えでない)ラベルを含む製品成分の透明性は、健康意識の高いペットオーナーのブランドロイヤルティを強化します。さらに、ソーシャルメディアプラットフォームは、憧れのペットライフスタイルを促進することで高級品購入の常態化に貢献し、購買決定に対するピア・トゥ・ピアの影響力を高めています。パーソナライゼーションと機能的健康訴求を統合した企業は、より広範な経済的不確実性の中でも、プレミアム製品への安定した需要を継続的に経験しています。

Eコマースおよびオムニチャネル普及の加速

オンラインチャネルは2025年の米国ペット市場収益の大きなシェアを獲得しており、そのシェアは解約率を低下させ生涯価値を高める自動定期購入サービスによって牽引されています。Eコマース小売業者のChewyは2024年度に119億6,000万米ドルの純売上高を計上し、その大部分は自動定期購入顧客から得られています。実店舗チェーンは、クリック・アンド・コレクトサービスの開始、モバイルアプリの展開、ラストマイル配送業者との提携によって、純粋なオンラインプレイヤーの即時性に対抗しました。ダイレクト・トゥ・コンシューマーの新規参入企業は、より高い粗利益率を活用して機動的なイノベーションと迅速なブランドストーリーテリングに資金を投じています。この流通シフトはコモディティカテゴリーの価格を圧縮する一方、プレミアムかつデータ駆動型サービスにおけるギャップを拡大しています。

ペット保険加入率の上昇

2024年には雇用主の補助金が補償範囲を拡大し自己負担コストを削減したことで、ペット保険の普及率は米国のペットの約3.9%に達しました。加入者数の増加は、予測可能な保険料がペットオーナーに診断検査や選択的処置の承認を促すことを示しています。新規参入企業による積極的な価格戦略が消費者の選択肢を拡大し、市場認知度を高めています。州レベルの規制は依然として一貫性を欠いていますが、審議中の法律モデル案はポリシー条件の標準化を目指しており、対象市場の拡大につながる可能性があります。さらに、保険加入は受診頻度の季節的変動を緩和することで、動物病院の収益安定化に貢献しています。

新規治療薬に対するFDAファストトラック経路

迅速な審査プロセスにより、変形性関節症を対象としたモノクローナル抗体療法の承認期間が短縮され、2024年に2つの治療薬が承認されました [1]出典:米国飼料管理官協会、「2025年成分定義」、aafco.org。市場参入の迅速化により、製薬企業は研究開発予算をコンパニオンアニマル分野に再配分するよう促されており、この分野は歴史的に家畜に比べて注目度が低い状況でした。先行企業はバイオシミラーが登場するまでの価格設定の優位性を享受し、皮膚科や腫瘍科などの慢性疾患カテゴリーへのさらなる研究を促進しています。この規制プログラムはより広範なデジタルヘルスガイダンスと整合しており、遠隔医療の統合とオンライン薬局を通じた処方箋フルフィルメントを促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによる低価格ブランドへのシフト | −1.1% | 全国規模、低所得世帯および農村部で最も顕著 | 短期(2年以内) |

| 獣医師の人材不足 | −0.9% | 全国規模、農村部および医療過疎の都市部で深刻 | 中期(2〜4年) |

| 拡大生産者責任に基づく包装費用 | −0.5% | カリフォルニア州、オレゴン州、メイン州、および法律制定を検討中の追加州 | 長期(4年以上) |

| ソーシャルメディアのトレンド変動と在庫リスク | −0.4% | 全国の専門小売およびダイレクト・トゥ・コンシューマーチャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレによる低価格ブランドへのシフト

2025年に食品・エネルギー価格が上昇したことで消費者の予算が逼迫し、マスマーチャントのプライベートブランド製品への需要がシフトしました。大手倉庫型クラブの自社ペットフードラインがシェアを獲得し、中価格帯ブランドの販売量を圧迫しました。銀行取引データによると、カテゴリー支出は2025年に3.2%増にとどまり、長期平均を下回りました [2]出典:バンク・オブ・アメリカ・インスティテュート、「消費者支出パルス2025」、bankofamerica.com。ブランド各社は購買者のロイヤルティを維持するため、小容量パックやバリュー層の拡充で対応しています。インフレは緩和に向かうと予測されていますが、価格感度は直近の経済サイクルを超えて続く可能性があり、メーカーにとってポートフォリオの深さが不可欠となっています。

獣医師の人材不足

2025年には獣医師の34%が燃え尽き症候群の症状を報告しており、診療所の能力制約が深刻化しています [3]出典:米国獣医師会、「労働力レポート2025」、avma.org。平均的な卒業時の負債が、特に農村地域でのコンパニオンアニマル診療への新規参入を妨げています。予約待ちの長期化が選択的処置を遅らせ、歯科、整形外科、栄養製品の販売を抑制しています。遠隔医療によるトリアージと技術者の業務範囲拡大が部分的な緩和策となっていますが、対面診断を完全に代替することはできません。入学者数と定着率が改善されない限り、この人材不足は少なくとも2029年までサービス収益に重くのしかかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットの種類別:猫がギャップを縮小

2025年の米国ペット市場規模において犬が60%を占める一方、猫は2031年にかけて7.8%のCAGRで上回ると予測されています。猫の成長が速い背景には、若い専門職の間でのアパート向け飼育パターンと、猫専用のプレミアム栄養、治療、保険製品の最近の普及があります。鳥、淡水魚、爬虫類、小型哺乳類などのその他のペットは合計すると比較的少ない収益を占めており、専門的な食事や生息環境のイノベーションによって平均購入単価が向上しています。猫の雇用主スポンサー型保険プログラムへの普及拡大は、臨床ケアの頻度を強化し、犬との歴史的な格差を縮小しています。2024年の猫の変形性関節症に対するモノクローナル抗体の規制承認などは、獣医支出をさらに促進し、この種のアップグレードサイクルを定着させています。

低い飼育コストと独立した性質が猫を都市居住者にとって魅力的にしている一方、ソーシャルメディアでの露出がその文化的地位を高め、アクセサリーや家具の購入を促進しています。犬は、行動の複雑さが高い単価を支えるデイケア、トレーニング、アウトドア用品などのサービスでリーダーシップを維持しています。爬虫類やエキゾチックな鳥類の飼育は、州間輸送規制と獣医へのアクセス制限によって制約されており、ニッチな熱狂にもかかわらず成長の上限が設けられています。小型哺乳類の販売は、責任ある飼育を強調する啓発キャンペーンに支えられて安定しています。種を超えて成功するためには、メーカーと小売業者は画一的な戦略を採用するのではなく、異なる行動的・健康的ドライバーに合わせたコミュニケーションと製品設計を行う必要があります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:サービスが製品を上回る成長

食品は2025年の米国ペット市場規模の38.7%のシェアを維持していますが、サービスは16.5%のCAGRで最も速い成長を遂げると予測されています。ドライキブルはペット栄養の主要な選択肢であり続けています。しかし、最小限の加工食品に対する消費者の好みにより、フレッシュおよび冷凍フォーマットが二桁成長を経験しています。おやつやチュウは、歯の健康や関節サポートなどの機能的なメリットが衝動買いにますます影響を与えており、ペットフード需要の相当なシェアを占めています。グルコサミン、プロバイオティクス、カンナビジオールなどの成分を含むペットサプリメントが消費者の初期的な受け入れを得ています。しかし、より広範な小売採用には、カンナビジオールの表示と訴求に関する米国食品医薬品局からのより明確なガイダンスが必要です。

サービスセグメントでは、獣医ケアが最大の収益創出カテゴリーであり続けています。しかし、資格を持つ獣医師とサポートスタッフの不足により成長が制限されています。ボーディングおよびデイケアサービスは、オフィス回帰トレンドの継続に伴い回復しており、ペットトレーニングはバーチャル形式への移行が進み、地理的障壁を低減してアクセシビリティを向上させています。用品は、グルーミング製品、おもちゃ、市販の健康治療などのカテゴリーを通じて安定した収益を維持しています。ペット保険と予防ケアプログラムの組み合わせなど、物理的製品とサービスベースのエコシステムを統合した企業は、ペットケア全体の支出のより大きなシェアを獲得するのに有利な立場にあります。

流通チャネル別:デジタルの優位性が加速

オンライン小売業者は2025年の米国ペット産業規模の32.4%を獲得し、ダイレクト・トゥ・コンシューマープレイヤーは2031年にかけて18.9%のCAGRで拡大しています。自動定期購入プログラムが予測可能な需要を確保し、小売業者が有利なサプライヤー条件を交渉し顧客体験に再投資することを可能にしています。ダイレクト・トゥ・コンシューマーブランドは、従来の小売チャネルを迂回することで収益性を達成し、データ駆動型のパーソナライゼーションと顧客エンゲージメント戦略への再投資を可能にしています。スーパーマーケットとハイパーマーケットは、利便性と衝動買いを促進する能力により依然として重要ですが、プライベートブランド製品からの競争激化に直面しています。マスマーチャンダイザーとクラブストアは、大容量包装とプロモーション価格を通じて価格意識の高い消費者に引き続き訴求しています。

ペット専門小売業者は、オムニチャネル競合他社がロイヤルティプログラムとサービス指向の機能を複製するにつれて、市場シェアの若干の低下を経験しています。動物病院は処方食や治療製品の流通においてニッチな役割を維持しています。デジタルと物理チャネルの融合に伴い、小売業者はプラットフォーム全体で在庫管理、価格設定、ロイヤルティデータを統合することがますます求められています。将来の競争優位性は、ラストマイルフルフィルメント、遠隔医療サービス、アプリベースの消費者エンゲージメントへの投資に依存するでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

米国ペット市場における地域別の需要パターンは、所得、人口密度、文化的態度の違いを反映して全国で異なります。ニューヨーク、ロサンゼルス、シアトルなどの沿岸部の大都市圏は、プレミアム栄養の採用と雇用主スポンサー型福利厚生に牽引され、ペット1頭当たりの支出が最も高くなっています。これらの市場はまた、強固なラストマイルインフラを活用して遠隔医療と自動定期購入サービスの普及が最も速くなっています。対照的に、中西部と南部はペットの絶対数が多いものの、価値志向の購買に傾く傾向があり、全国平均よりもプライベートブランドの普及率が高くなっています。

農村地域は、人材不足によって悪化した獣医へのアクセスギャップに直面しており、選択的処置や高度な治療薬の成長を制限しています。しかし、ダイレクト・トゥ・コンシューマーチャネルとモバイルクリニックが、処方食の自宅配送と遠隔相談を可能にすることで、診療所の不足を部分的に補っています。環境の持続可能性は西海岸の州でより強く共鳴しており、拡大生産者責任法が包装イノベーションを促進し購買決定に影響を与えています。テクノロジーセクターが急成長しているテキサス州、コロラド州、ノースカロライナ州は、雇用主の福利厚生トレンドを反映して保険加入率が高くなっています。

気象イベントも地域の購買サイクルを形成しています。ハリケーンが多いメキシコ湾岸州では、携帯用ケンネルや長期保存食品を含む緊急備蓄製品の需要が急増します。降雪地帯では、防護服や肉球用バームの冬季販売が増加します。北東部の都市のアパートでの制限が猫の飼育を促進する一方、郊外のサンベルトコミュニティでは犬とアウトドアアクセサリーが好まれます。これらのマイクロ地理的なニュアンスを理解することで、ブランドは在庫、プロモーション、メッセージングを地域の関連性を最大化するように調整することができます。

競合環境

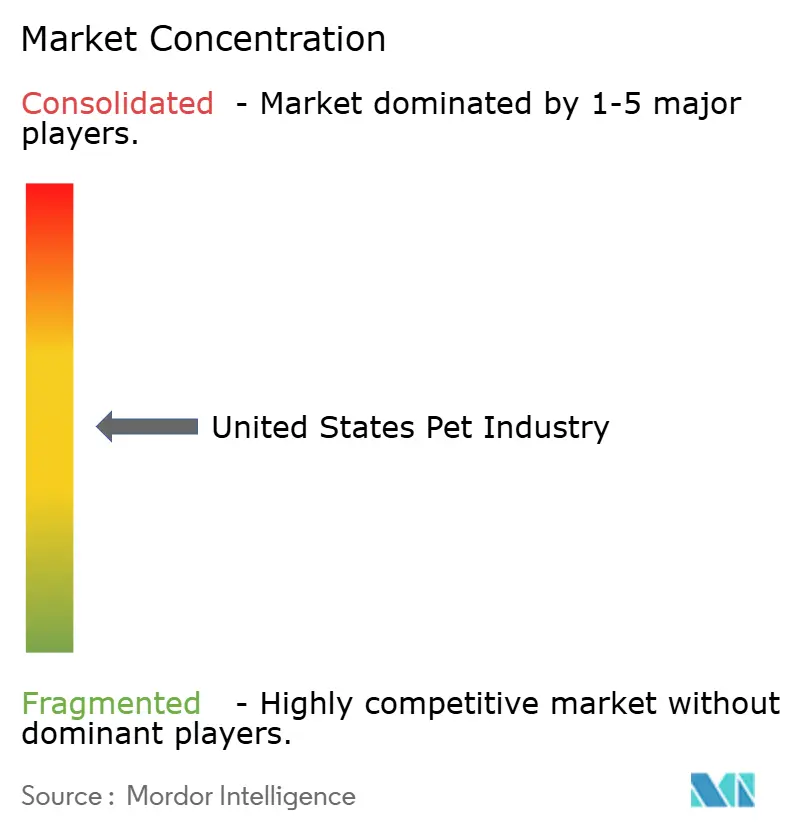

米国ペット市場は中程度の市場集中度を示しており、上位5社が2025年の市場規模の大部分を占めています。Mars, Incorporatedは、複数の価格帯と種カテゴリーをカバーする多様なポートフォリオで市場をリードしています。Nestle S.A.(Purina)は、強力な研究開発能力を活用して科学的根拠に基づいたフォーミュラと獣医師向け製品を提供しています。Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)、The J. M. Smucker Company、General Mills Inc.が主要プレイヤーを構成しており、それぞれが臨床栄養、価値志向の製品、または自然・プレミアムペットフードなどの特定セグメントに注力しています。一方、The Farmer's Dog, Inc.などのダイレクト・トゥ・コンシューマー企業は、プレミアムでありながらアクセスしやすい選択肢として人間グレードのフレッシュ食品を提供することで、若い都市部のペットオーナーの間で人気を高めています。

既存企業は、オムニチャネル戦略、サブスクリプションベースのモデル、ニッチなイノベーターの買収を通じてこれらの混乱に対応しています。2025年にMarsが取得した、ウェアラブルバイオメトリクスを活用した予測栄養エンジンに関する特許は、データ分析がパーソナライズされた製品の基盤となっていることを示しています [4]出典:米国特許商標庁、「US 11,345,678 B2 パーソナライズドペット栄養」、uspto.gov。これらの取り組みは、データ分析とパーソナライゼーション技術によってますます支援されています。小売業者もまた、ペットヘルスケア支出のより大きなシェアを獲得し顧客ロイヤルティを高めることを目的として、店舗ネットワークへの獣医サービスの組み込みによる垂直統合を追求しています。

プライベートエクイティの関与は引き続き活発であり、独立した獣医診療所や中規模栄養ブランドの統合を推進しています。Eコマースプラットフォームは、遠隔医療、薬局統合、人工知能対応のカスタマーサポートに投資しています。デジタルネイティブの参入障壁が低下し、規制・コンプライアンス要件がより厳格になるにつれて、競争優位性は規模だけでなく、データ活用、フルフィルメント効率、規制専門知識の能力へとシフトしています。

米国ペット産業のリーダー企業

Mars, Incorporated

Nestle S.A.(Purina)

The J. M. Smucker Company

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Mars, Incorporatedはオハイオ州に4億5,000万米ドルのRoyal Caninプラントを開設し、年間約400万頭のペット向けの食事を生産しています。増設された生産能力により、獣医師推奨フォーミュラのリードタイムが短縮され、フレッシュフードの拡大を支援し、中西部のコールドチェーンの可用性を改善しています。

- 2025年2月:Colgate-PalmoliveはPrime100フレッシュペットフードラインを所有するCare TopCo Pty Ltdを買収し、Hill's Pet Nutritionを冷蔵食品に拡大しました。この動きにより、主流の獣医師推奨ブランドがフレッシュセグメントに参入し、治療食と日常食の間のカテゴリーの境界が加速的に曖昧になっています。

- 2024年11月:General Mills Inc.はWhitebridge Pet Brandsを14億5,000万米ドルで買収し、Tiki PetsとCloud Starのおやつ製品をBlue Buffaloフランチャイズに追加しました。ポートフォリオの拡大によりGeneral Millsの猫向け製品の存在感が強化され、機能性おやつにおけるイノベーションの競争が激化し、専門小売でのSKUローテーションが加速しています。

- 2024年1月:米国飼料管理官協会(AAFCO)がÿnsectの乾燥ミールワームミールを米国ペットフードへの使用として承認し、昆虫タンパク質に対する全国初の承認となりました。規制上の承認により代替タンパク質のリスクが低減され、従来の動物性・植物性原料への圧力を緩和できる供給オプションが開かれています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、米国ペット市場を、犬、猫、鳥、魚、爬虫類、小型哺乳類のために購入されるコンパニオンアニマルの食品、おやつ、非食品用品、獣医ケア、非医療サービスへの年間総支出と定義しています。金額は米国内で計上された小売および診療所の収益として、当年度の米ドルで表示されています。

スコープの除外:家畜飼料、商業的養殖の投入物、競馬、農場動物の健康サービスはこの範囲外となります。

セグメンテーションの概要

- ペットの種類別

- 犬

- 猫

- その他のペット

- 製品タイプ別

- 食品

- ドライキブル

- ウェット・缶詰

- フレッシュ・冷凍

- おやつとチュウ

- サプリメント

- 用品

- グルーミングおよびハイジーン

- おもちゃとエンリッチメント

- 寝具と生息環境

- その他の用品

- サービス

- 獣医ケア

- 保険

- ボーディングおよびデイケア

- トレーニングと行動

- 食品

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- マスマーチャンダイザー・クラブ

- ペット専門店

- 動物病院

- オンライン小売業者

- ダイレクト・トゥ・コンシューマーブランド

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、北東部、中西部、南部、西部全域の獣医師、複数店舗を持つ専門小売業者、オンラインサブスクリプションプロバイダー、原材料サプライヤー、ペット保険ブローカーと構造化インタビューおよび短いアンケートを実施しました。これらの会話により、所有のダイナミクス、平均支出、新興サービス形態、価格伝達が明確になり、その後デスクリサーチの結果と三角測量しました。

デスクリサーチ

米国ペット製品協会のファクトシート、USDA家計支出表、ペットフードインフレに関する米国労働統計局のCPIマイクロデータ、米国国勢調査のEコマース小売シリーズ、米国獣医師会のペット所有調査など、自由に入手可能な信頼性の高い情報源を通じて市場全体のマッピングから始めます。企業の10-K、投資家向け資料、主要業界誌がこれらのデータセットを補完し、D&B HooversとDow Jones Factivaが企業レベルの収益とチャネルシフトの検証に役立ちます。ここで引用されている情報源は例示的なものであり、証拠基盤を構築するために多くの追加データベースと公的記録が検討されました。

市場規模の推定と予測

トップダウンとボトムアップを組み合わせたモデルが推定の基盤となっています。トップダウンの再構築は、報告された家庭のペット数、カテゴリー別の平均支出、獣医受診頻度から始まり、CPIとチャネルミックスで調整されます。ボトムアップの検証では、入手可能な場合にサンプリングされたサプライヤーの出荷量と診療所の請求書を集計し、過大・過小評価に対するガードレールを提供します。主要変数には、犬・猫を飼育する世帯数、ペットフード販売のオンラインシェア、獣医請求書の中央値、保険加入ペットの普及率、ペット人口の成長が含まれます。2030年までの予測には、遅延GDP一人当たり、ペット人口弾力性、インフレ期待を用いた多変量回帰を採用し、価格プロモーションとプレミアム化に関する専門家のコンセンサスで調整されています。特にサービスにおけるデータギャップは、フォローアップ通話で検証された保守的な普及率の前提によって補われています。

データ検証と更新サイクル

モデルの出力は独立した支出トラッカーとの分散チェックを通過し、異常値は承認前に再実行をトリガーします。シニアアナリストがすべての計算ラインをレビューします。データセットは毎年更新され、突然の規制変更やパンデミックの影響など重大なイベントが市場のダイナミクスを変える場合には中間改訂を発行します。

MordorのUS(米国)ペット市場ベースラインが信頼性を持つ理由

公表されている数値は、プロバイダーがどのペットカテゴリーを含めるか、診療所のマークアップをどのように扱うか、通貨更新のタイミングについて異なるため、しばしば乖離します。

主要なギャップの要因はスコープにあります。一部のレポートはサービス、平均販売価格の進行ロジック、急速に変化するEコマースシェアに対する更新タイミングを省略しています。Mordorの厳格な定義、変数追跡、年次更新によりこれらのギャップを縮小し、意思決定者に信頼できる出発点を提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| 1,570億米ドル(2025年) | ||

| 1,520億米ドル(2024年) | 業界団体A | オンライン専用のダイレクト・トゥ・コンシューマーブランドを除外;前年度ベース |

| 675億米ドル(2024年) | グローバルコンサルタントB | 製品のみを計上し、獣医・サービス支出を除外 |

| 299億米ドル(2024年) | 産業レポートC | 耐久消費財に焦点を当て、消耗品を除外 |

要約すると、他の出版社が価値あるスナップショットを提供している一方で、そのより狭いスコープや古いベースラインは経済的フットプリントの全体を過小評価しています。Mordorの方法論は、一貫したカテゴリーカバレッジ、複数ソースの検証、明確に記録された前提を組み合わせており、クライアントが機会を規模化したり戦略をストレステストしたりする際に信頼できる透明で再現可能なベンチマークを提供しています。

レポートで回答される主要な質問

2026年の米国ペット支出規模はいくらで、2031年までにどの程度に達すると予測されていますか?

支出総額は2026年に1,656億米ドルとなり、2031年までに2,280億米ドルに達すると予測されています。

2031年にかけて最も速く成長するペットの種類はどれですか?

猫は2031年にかけて7.8%のCAGRで成長すると予測されており、犬を上回り支出格差を縮小しています。

今後2〜4年間の成長を鈍化させる可能性のある主なリスクは何ですか?

インフレに連動したプライベートブランドへのシフト、獣医師の人材不足、ソーシャルメディア主導の在庫変動がすべて近期のパフォーマンスに重くのしかかっています。

コンパニオンアニマル向けの新規治療薬を加速させている規制上の進展は何ですか?

FDA(米国食品医薬品局)獣医学センターのファストトラック審査経路が、変形性関節症を標的としたモノクローナル抗体などの革新的な医薬品の承認期間を短縮しています。

最終更新日: