米国スマートロック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

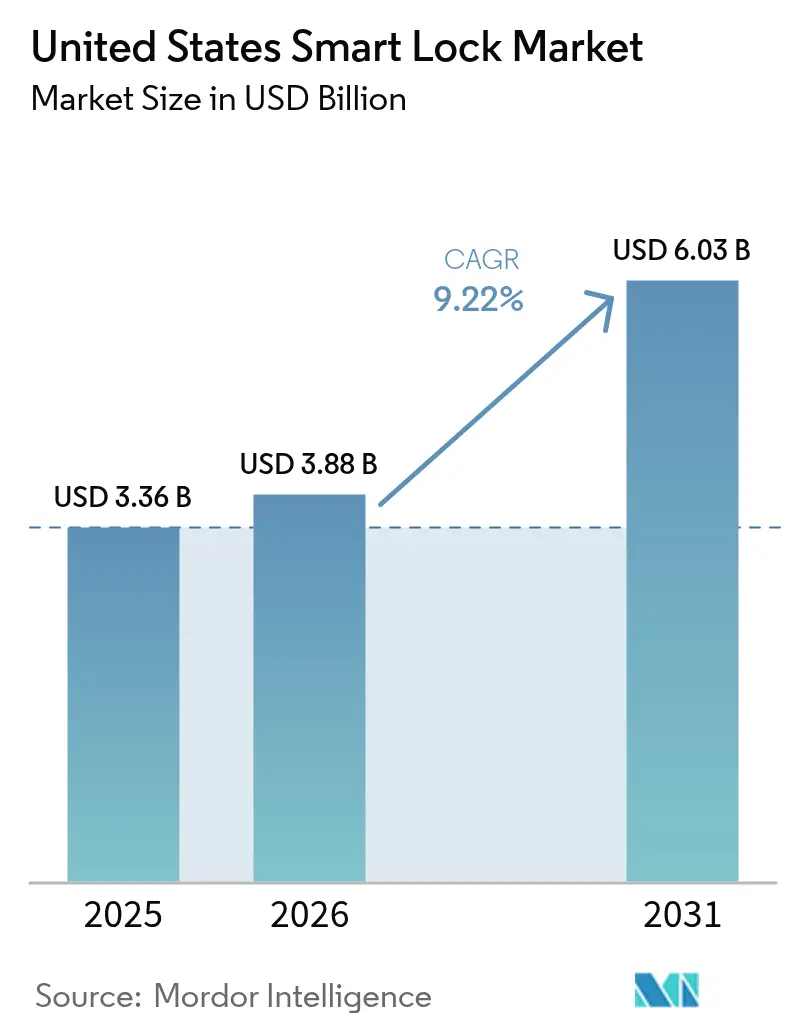

| 基準年の市場規模 (2025) | 3.36 十億米ドル |

| 市場規模 (2026) | 3.88 十億米ドル |

| 市場規模 (2031) | 6.03 十億米ドル |

| 成長率 (2026 - 2031) | 9.22% CAGR |

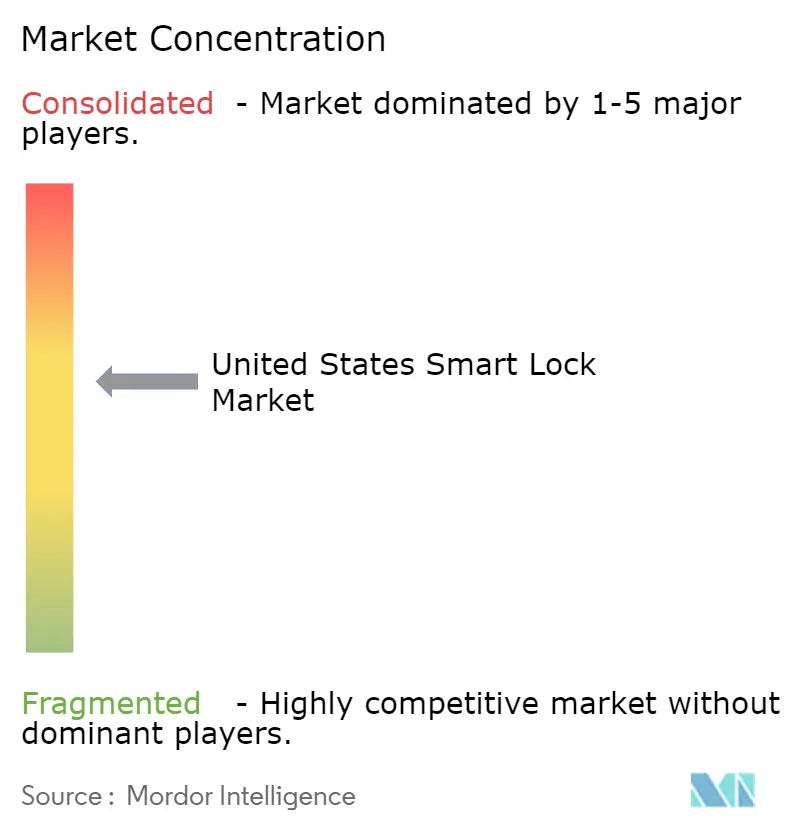

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スマートロック市場分析

米国スマートロック市場規模は2025年に33億6,000万米ドルと評価され、2026年の38億8,000万米ドルから2031年には60億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は9.22%です。予測期間全体を通じて、機械式デッドボルトから、スマートフォン、音声アシスタント、および統合された認証情報エコシステム内のプロパティマネジメントプラットフォームを認証するネットワーク接続型ロックへの需要シフトが見られます。デッドボルト形式は依然として出荷台数を主導していますが、ホスピタリティ、ヘルスケア、オフィス不動産の商業デベロッパーがANSI/BHMA グレード1の耐久性と防火扉への適合を求めているため、モーティス、レバー、リム設計のシェアが拡大しています。サンベルト州でのビルド・トゥ・レントプロジェクトを加速させている機関投資家系の家主は、設計段階で接続型ロックを指定しており、これにより後付けの複雑さが解消され、入居者の入居後のトラック・ロールコストが削減されます。さらに、保険会社がスマートセキュリティ設置を確認した保険契約者に対して2〜5%の保険料割引を付与することも成長を後押ししています。

主要レポートのポイント

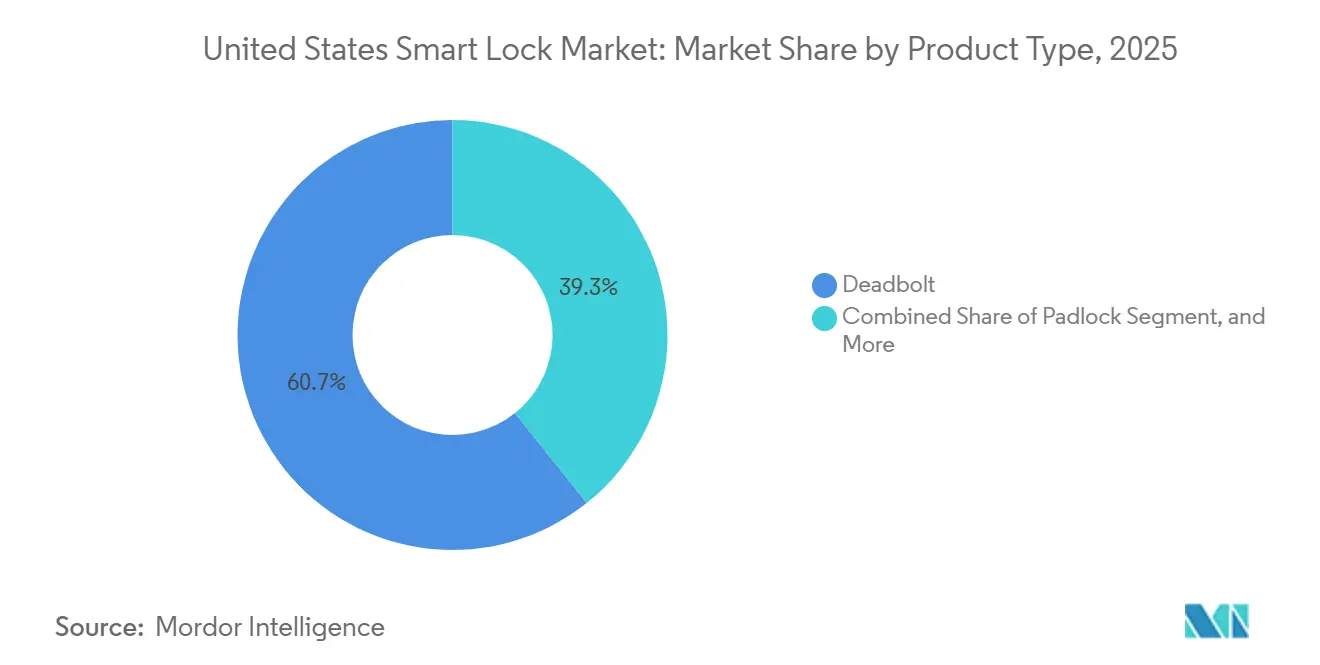

- 製品タイプ別では、デッドボルトが2025年の米国スマートロック市場シェアの60.73%をリードし、モーティス、レバー、リムロックは2031年まで年平均成長率10.37%で拡大しています。

- エンドユーザー別では、住宅用途が2025年の米国スマートロック市場シェアの88.39%を占め、商業用展開は2031年まで年平均成長率11.12%を記録すると予測されています。

- 設置タイプ別では、後付けソリューションが2025年に57.88%のシェアを獲得しましたが、新築統合システムは2026年から2031年にかけて年平均成長率10.61%で拡大すると予測されています。

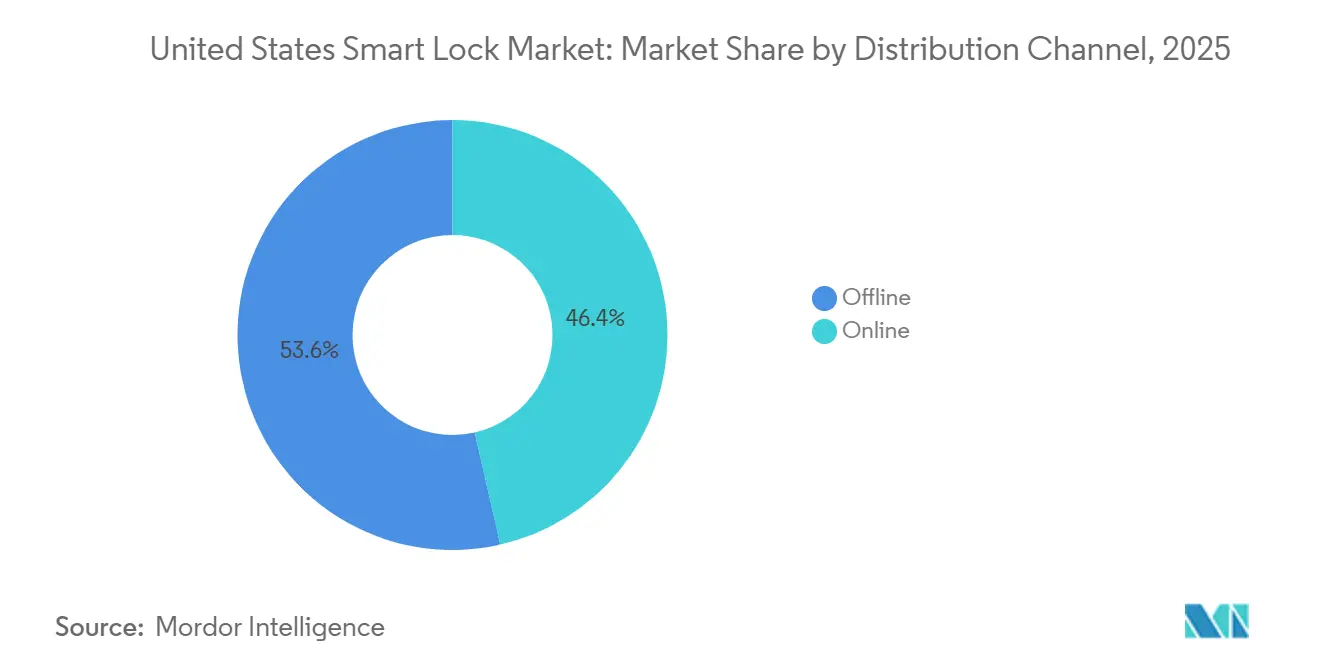

- 流通チャネル別では、オフライン小売および専門設置業者チャネルが2025年の米国スマートロック市場シェアの53.57%を占めましたが、オンライン販売は2031年まで年平均成長率9.76%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国スマートロック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートフォンに組み込まれたUWBパッシブエントリー機能 | +2.1% | 全国規模、iPhoneおよびSamsung Galaxy普及率の高い都市圏で最も強い | 中期(2〜4年) |

| スマートホームハブおよび音声アシスタントとの統合 | +1.8% | 全国規模、Amazon EchoおよびGoogle Nest普及率の高い地域で加速 | 短期(2年以内) |

| スマートロックを大規模に採用するビルド・トゥ・レント一戸建て開発 | +1.5% | サンベルト州(テキサス州、フロリダ州、アリゾナ州、ジョージア州、ノースカロライナ州) | 中期(2〜4年) |

| 荷物盗難事件の増加による玄関セキュリティ需要の高まり | +1.3% | 全国規模、都市部および郊外の配送回廊で最も深刻 | 短期(2年以内) |

| スマートセキュリティ設置に対する保険料割引 | +0.9% | 全国規模、州の規制および保険会社の参加状況に依存 | 長期(4年以上) |

| 接続型アクセスソリューションに対するESGおよびLEEDインセンティブ | +0.6% | グリーンビルディング義務のある都市市場(カリフォルニア州、ニューヨーク州、ワシントン州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートホームハブおよび音声アシスタントとの統合

2024年末に批准されたMatter 1.3認証により、ロックは独自のブリッジなしにApple Home、Google Home、Amazon Alexa、Samsung SmartThingsと相互運用できるようになり、主要な普及障壁が解消されました。[1]コネクティビティ標準アライアンス、「Matter 1.3仕様」、csa-iot.org スレッドメッシュネットワーキングが電池駆動ロックのデフォルト無線としてBluetooth Low Energyに取って代わり、レイテンシを削減し、多階建て住宅内での通信範囲を改善しています。SchlagのEncode Plusは2025年初頭にApple Home Keyサポートを初搭載し、KwiksetのHalo Select Plusは2025年8月までに同等の機能セットを実現し、認証情報オプションにおける競争上の同等性を強化しました。[2]Schlage Lock Company LLC、「Encode Plus製品シート」、schlage.com 音声アシスタントは現在、ドアの施錠、警報の設定、サーモスタットの調整などの複合ルーティンを単一の音声コマンドで実行できるようになり、初めて購入するユーザーの技術的なハードルを下げています。その結果として生じる使いやすさの向上により、米国スマートロック市場はアーリーアダプターを超えてマスマーケットの家庭へと拡大しています。古いデバイスにMatter認証をもたらす継続的なファームウェアアップデートは、消費者の投資をさらに保護し、エコシステムへの定着を促進しています。

荷物盗難事件の増加による玄関セキュリティ需要の高まり

2025年には推定25万個の荷物が毎日盗難に遭い、集計された運送業者の請求と小売業者の調査によると、米国の家庭全体で年間150億米ドルの損失をもたらしています。ドアベルカメラと組み合わせたスマートロックにより、所有者は配達ドライバーが玄関ホールやガレージ内に荷物を置けるよう、一回限りまたは時間制限付きのコードを作成できます。AmazonのKey In-Garage Deliveryプログラムは2025年にさらに15の都市圏に拡大し、ロックベンダーはそのチャネルを活用するために「Key対応」認証を取得しようとしています。郊外の一戸建て住宅地における荷物量の増加と、都市中心部よりも低いカメラ密度が相まって、アクセス制御された荷物受け取り場所への需要が高まっています。映像確認、一時的な認証情報、クラウドログの機能的な融合により、玄関ドアはラストマイル物流チェーンにおける重要なノードとして再定義され、米国スマートロック市場内の販売台数を押し上げています。

スマートロックを大規模に採用するビルド・トゥ・レント一戸建て開発

機関投資家系の家主は2025年に約75万戸の賃貸住宅を管理しており、その多くは入居者の交代時に物理的な鍵の受け渡しをなくすためにスマートフォン制御型ロックを標準化しています。[3]Invitation Homes Inc.、「SFRにおけるスマートホーム」、invitationhomes.com 建設時に指定することで、スマートロックは後付け作業を不要にし、ドア損傷のリスクを低減し、プロパティマネジメントソフトウェアとネイティブに統合されるため、賃貸契約締結時に自動的な認証情報のプロビジョニングが可能になります。Invitation Homesは、自動再鍵交換により空室日数が短縮され、鍵師費用が60%削減されると報告しており、普及を強化する明確な運営上の節約効果を示しています。サンベルトのプロジェクトは、水平的なサイト計画によりビルダーがWi-Fi対応デッドボルトと有線モーティスロックの両方をサポートするWi-Fiおよび電源インフラを事前に整備できるため、最も恩恵を受けています。これらの効率性により、機関投資家はスマートアクセスインフラをプロフォーマの引受評価に組み込むようになり、米国スマートロック市場に対する複数年にわたる追い風を強化しています。

スマートフォンに組み込まれたUWBパッシブエントリー機能

2025年以降に販売されたすべてのフラッグシップiPhoneおよびAndroid端末に搭載されたウルトラワイドバンドチップにより、センチメートル単位の測距が可能となり、ユーザーが近づくと自動的にドアが解錠されます。コネクティビティ標準アライアンスは2024年にAliroプロトコルを最終化し、UWB対応ロックの認証情報交換を管理することで、あるブランドが発行したスマートフォン認証情報を別のブランドのハードウェアで読み取れるようにしました。Aqaraは2025年初頭に最初のAliro認証済みU400ロックを出荷し、SchlagとYaleはともに2026年半ばの発売を発表しました。Bluetoothのウェイクアップ遅延を解消することで、ユーザーエクスペリエンスの核心的な問題点に対処し、知覚速度において電子アクセスが機械式鍵と同等になります。端末の普及率が上昇するにつれて、パッシブエントリーはプレミアムモデルのデフォルト解錠方法になる見込みであり、米国スマートロック市場の平均販売価格を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続するサイバーセキュリティの脆弱性と公開されたハッキング事例 | -1.4% | 全国規模、テクノロジーに精通した都市圏で特に注目度が高い | 短期(2年以内) |

| 後付けデバイスに対する集合住宅の建築基準法の制限 | -1.1% | IBCおよびNFPAコードの適用を受ける都市部の集合住宅市場 | 中期(2〜4年) |

| セキュアSoCのチップセット供給制約 | -0.7% | 全国規模、セキュアエレメントのファウンドリ能力に依存するすべてのメーカー | 短期(2年以内) |

| データ共有に関する消費者のプライバシー懸念 | -0.6% | 全国規模、厳格なプライバシー法が適用されるカリフォルニア州およびバージニア州で増幅 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続するサイバーセキュリティの脆弱性と公開されたハッキング事例

2024年のDEF CON 32でのデモンストレーションでは、ホテルロックのRFIDカードが60秒以内に複製されることが示され、2024〜2025年のCVE開示では複数の消費者向けブランドにハードコードされた鍵とリプレイの欠陥が露呈しました。[4]DEF CON Communications、「ホテルRFIDロックの複製」、defcon.org 欧州のETSI TS 103 815ベースラインとは異なり、連邦の義務的認証制度が存在しないため、米国の購入者はデバイスのセキュリティを評価するためにメディアの報道とブランドの評判に頼っています。侵害が発生するたびに、特にドア解錠の悪用を恐れるテクノロジーに精通した住宅所有者の間で、小売需要が一時的に抑制されます。メーカーはセキュアブートローダーとハードウェアバックアップ暗号化で対応していますが、SoCのアップデートにより製品サイクルが長くなり、部品表コストが上昇しています。したがって、機能革新が加速する中でも、継続的なネガティブな報道は米国スマートロック市場の勢いを削いでいます。

後付けデバイスに対する集合住宅の建築基準法の制限

国際建築基準法およびNFPA 101は、アパートの玄関ドアがUL 10Cテストで検証された20分または90分の耐火等級を維持することを要求していますが、プラスチック筐体が高温で溶けるため、多くの電池式後付け製品はこの基準を満たしていません。[5]全米防火協会、「NFPA 101 2024年版」、nfpa.org 高層ビルのプロパティマネージャーは代わりに、停電時に機械的なフェイルセーフ避難経路を維持する有線電動モーティスロックを指定しており、密集した都市市場における後付けの対象ベースを制限しています。ANSI/BHMAの耐久性テストは、50万回の開閉サイクルに耐えられない低コストのハードウェアをさらに制約しています。[6]米国国家規格協会、「ANSI/BHMA A156.5」、ansi.org その結果、WyzeやSimpliSafeなどの後付けベンダーは、厳格な規制監督が免除される一戸建て住宅や小規模なウォークアップアパートに注力しています。この二極化により後付け量の成長に上限が生じ、米国スマートロック市場全体の拡大が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モーティスおよびレバー形式が商業分野での牽引力を獲得

デッドボルトは2025年の米国スマートロック市場シェアの60.73%を占め、一戸建て外部ドアへの普及を反映しています。しかし、モーティスおよびレバー形式は、ホテル、オフィス、医療施設がグレード1の機械的堅牢性とコード準拠のパニック避難経路を優先するため、2031年まで年平均成長率10.37%で成長すると予測されています。モーティスプラットフォームに帰属する米国スマートロック市場規模は、2026年の7億米ドルから2031年には11億5,000万米ドルに拡大すると予測されており、商業購入者が耐久性と保証カバレッジのために高い平均販売価格を受け入れるため、台数成長を上回っています。メーカーは現在、交換可能なトリム、仕上げ、認証情報モジュール(Wi-Fi、Thread、またはZigbee)を受け入れるモジュラーシャーシを出荷しており、SKU数を削減し、設置業者の物流を円滑化しています。

レバーハンドルロックは米国障害者法のクリアランス角度と片手避難規則を満たしており、建物検査官がアクセシブルなハードウェアを要求する高齢者介護施設や公立学校での採用が増加しています。南京錠スタイルのスマートロックはニッチながらも堅調なサブセグメントであり続けており、特にコンテナドアに永久的な穴を開けることなく監査ログを必要とする物流ヤードで需要があります。一方、リムロックはドアのハードウェアを変更できない集合住宅の賃借人を引き付けていますが、その表面取り付けプロファイルにより、高所得の持ち家住宅への普及が制限されています。あらゆる形式において、バッテリー寿命の最適化とMatter over Threadアップグレードの急速な反復により、商業用と消費者向けの機能セットの歴史的な境界が曖昧になり、米国スマートロック市場内での製品多様化の勢いが維持されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業ホスピタリティおよび企業セグメントが加速

住宅購入者が2025年の収益の88.39%を生み出しましたが、ホスピタリティ、小売、企業キャンパス、教育、医療における商業展開は、住宅の成長率の約2倍となる年平均成長率11.12%で2031年まで成長すると予測されています。RFIDカードからモバイル認証情報への移行を進めるホテルチェーンは明確なROIを示しており、フロントデスクを経由しないチェックインによりゲスト満足度スコアが向上し、プラスチックカードコストが削減されています。DormakabaのAmbiance Cloudは2025年に500以上のホテルをオンボードし、VingcardのVConnectはレガシー設備にAppleおよびGoogle Walletキーを追加し、幅広いエコシステムの普及を確認しました。

フリーアドレス制に移行する企業オフィスは、オフィススイート、電話ブース、ロッカーに認証情報付きロックを活用し、アクセスログを不動産統合の意思決定に役立てる稼働率分析と連携させています。小売の大型店舗は倉庫や販売時点管理の現金引き出しにスマート南京錠を導入し、手動の鍵の受け渡しを廃止しています。医療分野では、スマートロックが薬品室を保護してHIPAAに基づく麻薬監査を改善し、大学は学生IDシステムを寮のロックと統合して、卒業時や懲戒処分時に自動的に認証情報を失効させています。この多様な商業ユースケースは、住宅チャネルよりもドアあたりの高い継続的なSaaS収益を獲得し、平均販売価格を押し上げ、米国スマートロック産業全体の収益多様化を強化しています。

設置タイプ別:新築統合が後付けの摩擦を軽減

後付けソリューションは2025年に57.88%の収益シェアを占め、全国1億戸のレガシードアの設置ベースを活用しています。しかし、ビルダーは現在、フレーミング段階でロックを統合しており、工場加工された穴、隠れた配線チェース、警報および防火パネル回路とのシームレスな統合を可能にしています。新築展開における米国スマートロック市場規模は、2026年の14億5,000万米ドルから2031年には24億米ドルに増加すると予測されており、後付け成長を上回る年平均成長率10.61%を示しています。ドアがストライクプレートを整列させた状態で事前に穴あけされて届く場合、設置作業は45分から10分未満に短縮され、ラッチのずれによる保証請求が減少します。

LennarとDR Hortonが主導するビルド・トゥ・レント一戸建てコミュニティは、数百戸の住宅全体でロックを標準化し、プロパティマネージャーの認証情報管理を簡素化し、バンドルされたスマートホームサービスパッケージの採用率を高めています。集合住宅デベロッパーは、UL 10C耐火等級を満たし、集中型認証情報プラットフォームに接続する有線モーティスロックを指定し、電池のみの後付けのコンプライアンス上の落とし穴を回避しています。この乖離により、明確な市場開拓戦略が生まれています。価格重視のブランドはオンラインで販売されるDIY後付けキットに集中し、エンタープライズグレードのベンダーは建設前の設計レビュー段階で建築家やゼネコンに働きかけており、それぞれが米国スマートロック市場内で別々ながらも並行した収益の好循環を強化しています。

流通チャネル別:ダイレクト・トゥ・コンシューマーブランドが従来の小売に圧力

実店舗小売および専門設置業者ネットワークは2025年に53.57%のシェアを維持し、実際の製品デモと売り場での鍵師サービスを提供するHome DepotやLowe'sなどの大型店チェーンが支えています。しかし、ブランドが卸売マージンを削減し、その差益をペイドサーチおよびインフルエンサーマーケティングに再投資するにつれて、オンラインチャネルは2031年まで年平均成長率9.76%で成長すると予測されています。Amazonは独自の戦略的ポジションを占めており、競合デバイスを販売し、ガレージ内配達向けの「Key対応」モデルを認証し、Ring ドアベルとクラウドストレージをクロスセルすることで、プラットフォームへの囲い込みを深めています。

Level Home、Lockly、Wyzeなどのダイレクト・トゥ・コンシューマーの挑戦者は店舗の棚を完全に避け、ソーシャルメディアと開封動画を活用して認知から購入までのファネルを短縮しています。このアプローチは実物試用をWi-Fi経由で配信されるファームウェアアップデートの迅速な反復と引き換えにしており、これらの企業は実店舗サイクルより数ヶ月早くMatterまたはUWB機能を展開し、愛好家の間での話題を維持することができます。ADTやVivintなどの専門警備設置業者は、ロックを監視契約とバンドルすることで自社の領域を守り、ハードウェアを事実上顧客獲得の補助金に変えています。オンライン市場浸透率が40%を超えるにつれて、小売業者は設置オプションや長期ローンを提供することで対応し、米国スマートロック市場内でオフライン、オンライン、専門チャネルの歴史的な区別を再び曖昧にしています。

地理的分析

商業調査によると、サンベルト州(テキサス州、フロリダ州、アリゾナ州、ジョージア州、ノースカロライナ州)は、ビルド・トゥ・レントデベロッパーが有利な土地価格と年間を通じた建設カレンダーを持つ地域に集中しているため、最も高い台数成長を生み出しています。これらの地域では、新しい賃貸コミュニティがスマートロックを事前設置してWi-Fiをバンドルしており、初回購入を加速させ、地域の普及率を全国平均以上に押し上げています。AllstateやState Farmなどの保険会社が提供する保険料割引は、避難時に安全な閉鎖を確認する接続型ドアセンサーによって嵐関連の保険金請求を軽減できる気象リスクの高い沿岸地域での普及をさらに促進しています。

北東部は住宅ストックが古い傾向があり、後付けが厳格な自治体の防火基準に準拠する必要があるため、台数成長が遅くなっています。それでも、人口密度の高いニューヨーク州やマサチューセッツ州の郊外での荷物盗難の増加により、配達イベントを記録するキーパッド対応デッドボルトへの住宅所有者の関心が高まり、適度な買い替え需要が維持されています。中西部はこれらの極端な状況の中間に位置しており、広大な一戸建て区画は近隣の監視を減少させるため、消費者は警察の応答時間の長さを補うスマートフォンアラートと自動施錠機能を重視しています。イリノイ州とミネソタ州の地域電力会社も、サーモスタットとドアロック状態を統合するデマンドレスポンスプログラムを試験的に実施しており、エネルギーリベートとセキュリティアップグレードをバンドルすることで間接的に米国スマートロック市場を後押ししています。

西海岸では、カリフォルニア州のTitle 24エネルギー効率義務により、ロック、照明、HVAC制御を含む統合ホームオートメーションパッケージが奨励されています。ビルダーはLEEDポイントを獲得するためにスマートアクセス製品を採用し、シリコンバレーのテクノロジーに精通した消費者はUWBパッシブエントリーを備えたプレミアムモデルを好む傾向があります。北カリフォルニアの山火事避難区域では、消防士の進入のためにリモートで解錠確認できる接続型ロックを推進する自治体も見られますが、普及はニッチにとどまっています。すべての地域において、ブロードバンドへの連邦インフラ支出が農村部の接続性を改善し、米国スマートロック市場の全国的な普及に対する最後の技術的障壁の一つを取り除いています。

競争環境

ASSA ABLOYとAllegionは2025年の米国スマートロック市場収益の推定45〜50%を合計で獲得しており、中程度ではあるが支配的ではない集中度を生み出しています。ASSA ABLOYの2024年9月のLevel Home買収により、外部ハードウェアの交換を望まないデザイン重視の購入者に訴求する目に見えない内部取り付け技術が加わり、Yaleのターゲット層が拡大しました。Allegionはこれに対抗して2025年7月にGatewiseに3,000万米ドルを投資し、オンプレミスサーバーなしでドアからクラウドへの統合を求める集合住宅オペレーターに響くクラウド認証情報プラットフォームを獲得しました。両社はUWB測距に関する特許ポートフォリオを追求しており、パッシブエントリーの知的財産を保護するために2024年に合計20件以上の出願を行っています。

WyzeやSwitchBotなどの価格破壊型の挑戦者は小売価格を100米ドル未満に設定し、プレミアムブランドにセキュリティ認証とエコシステムの幅に関する価値提案を明確にすることを迫っています。Locklyは3D指紋リーダーとオフライン暗号化PINコードで差別化を図り、クラウド依存を懸念するプライバシー重視の購入者に対応しています。AqaraとAnkerのEufyは、ハブ、接触センサー、ロボット掃除機をバンドルすることで、垂直統合を活用してグロスマージンを圧縮しながら、既存企業より30〜40%低い価格帯で挑戦者グループを形成しています。

技術的リーダーシップが競争優位性を定義し続けており、メーカーはMatter over Threadファームウェアアップデートの出荷、UWB認証情報のAliro認証の宣伝、単一SKUへのApple、Google、Samsungウォレットの統合を競っています。同時に、公開された脆弱性の開示によりサイバーセキュリティがマーケティング上の必須事項となり、ブランドは消費者の信頼を回復するためにペネトレーションテストレポートとバグバウンティプログラムを宣伝するようになっています。セキュアエレメントの部品不足により2024年以降SKUの幅が狭まっていますが、2026年に予想される供給の正常化により、企業は配給ではなく機能の差別化に再び取り組めるようになるはずです。これらのダイナミクスが総合的にイノベーションの速度を維持し、米国スマートロック市場内での健全な競争を支えています。

米国スマートロック産業のリーダー企業

August Home Inc.(ASSA ABLOY AB)

Yale Home(ASSA ABLOY AB)

Kwikset(ASSA ABLOY AB)

Schlage(Allegion社)

Level Home Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:AllegionはSchlage Encode Plusラインを、Apple Home KeyとGoogle Walletをサポートし、UL 10C準拠の集合住宅展開向けに有線電源を提供するモーティスバリアントで拡張しました。

- 2025年12月:YaleはMatter over Threadネットワーキングと250ユーザーコードのローカルストレージを備えたAssure Lock 3を発表し、プライバシーへの注目に応えてデータ制御をエッジに移行しました。

- 2025年10月:KwiksetはNFCおよびUWBパッシブエントリーを備えたZentraロックを発表し、住宅カテゴリーで最初のAliro認証を取得しました。

- 2025年8月:KwiksetはHalo Select PlusとAura Reachを発売し、両製品ともMatter認証済みです。Aura Reachは独立したブリッジを不要にする組み込みWi-Fiラジオを追加しています。

米国スマートロック市場レポートの調査範囲

スマートロックとは、施錠に使用される電気機械式デバイスであり、様々な産業のユーザーが施設に入るためにリモートでデバイスにアクセスして解錠することを可能にします。スマートロックは、Wi-Fi、Bluetooth、Zigbee、Z-Waveなどの様々な通信技術を通じてスマートフォン接続やその他のスマートデバイスへのアクセスを提供することで、リモート認証を検証し、許可されたユーザーを認証します。米国スマートロック市場は、住宅用および商業用ユーザーをカバーするエンドユーザー、ならびにデッドボルト、南京錠、レバーハンドルやモーティスなどのその他のロックタイプをカバーするロックタイプに基づいてセグメント化されています。

米国スマートロック市場レポートは、製品タイプ(デッドボルト、南京錠、モーティス、レバー、リム、その他の製品タイプ)、エンドユーザー(住宅用(一戸建て、集合住宅)、商業用(ホスピタリティ、小売、企業オフィス、医療、教育、その他))、設置タイプ(後付け、新築統合)、流通チャネル(オンライン(メーカー直販、マーケットプレイス)、オフライン(小売業者、専門設置業者))によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| デッドボルト |

| 南京錠 |

| その他の製品タイプ(モーティス、レバー、リムなど) |

| 住宅用 | 一戸建て |

| 集合住宅 | |

| 商業用 | ホスピタリティ |

| 小売 | |

| 企業オフィス | |

| 医療 | |

| 教育およびその他 |

| 後付け |

| 新築統合 |

| オンライン | メーカー直販 |

| マーケットプレイス | |

| オフライン | 小売業者 |

| 専門設置業者 |

| 製品タイプ別 | デッドボルト | |

| 南京錠 | ||

| その他の製品タイプ(モーティス、レバー、リムなど) | ||

| エンドユーザー別 | 住宅用 | 一戸建て |

| 集合住宅 | ||

| 商業用 | ホスピタリティ | |

| 小売 | ||

| 企業オフィス | ||

| 医療 | ||

| 教育およびその他 | ||

| 設置タイプ別 | 後付け | |

| 新築統合 | ||

| 流通チャネル別 | オンライン | メーカー直販 |

| マーケットプレイス | ||

| オフライン | 小売業者 | |

| 専門設置業者 | ||

レポートで回答される主要な質問

2026年から2031年にかけての米国スマートロック市場の予測年平均成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率9.22%で拡大し、2026年の38億8,000万米ドルから2031年には60億3,000万米ドルに増加すると予測されています。

2025年に最も高い収益を生み出した製品構成はどれですか?

デッドボルトスマートロックが2025年に60.73%のシェアでリードし、一戸建て外部ドアへの支配的な普及を反映しています。

商業用設置は住宅用と比較してどのくらいの速さで成長していますか?

ホスピタリティ、小売、オフィス、医療における商業展開は、住宅の成長率の約2倍となる年平均成長率11.12%で2031年まで成長すると予測されています。

サンベルト州で特に強い普及が見られる理由は何ですか?

テキサス州、フロリダ州、アリゾナ州、ジョージア州、ノースカロライナ州における機関投資家系のビルド・トゥ・レントプロジェクトが建設中に接続型ロックを設置しており、後付け作業を削減し、初回購入を加速させています。

Matter 1.3認証はスマートロックに何をもたらしますか?

Matter 1.3により、ロックは独自のブリッジなしにApple Home、Google Home、Amazon Alexa、Samsung SmartThingsと連携できるようになり、新規購入者の複雑さが軽減されます。

スマートロックを設置すると住宅保険料が下がりますか?

はい。State FarmやAllstateなどの主要な保険会社は、保険契約者が適格なスマートセキュリティデバイスの存在を確認した場合、約2〜5%の保険料割引を提供しています。

最終更新日: