米国フォトニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 159.05 十億米ドル |

| 市場規模 (2026) | 167.12 十億米ドル |

| 市場規模 (2031) | 209.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フォトニクス市場分析

米国フォトニクス市場規模は2025年に1,590億5,000万米ドルと評価され、2026年の1,671億2,000万米ドルから2031年には2,098億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は4.66%です。データ通信用光学部品が引き続き収益の中核を担っていますが、ハイパースケール事業者は消費電力とレイテンシーを低減するコパッケージアーキテクチャへの移行を進めています。CHIPSおよび科学法に基づく連邦インセンティブがウェハー製造の国内回帰を促進する一方、高エネルギーレーザー向けの国防予算が複数年にわたるバックログを拡大しています。自動車用LiDARの義務化、量子ネットワーキングの試験導入、光学ベース診断機器に対するFDA承認の迅速化が用途の幅を広げています。シリコンフォトニクスのスケールとIII-V族材料の性能を組み合わせたサプライヤーは、エンドユーザーがターンキー型光学エンジンを求める中で、突出した機会を獲得できる立場にあります。

主要レポートのポイント

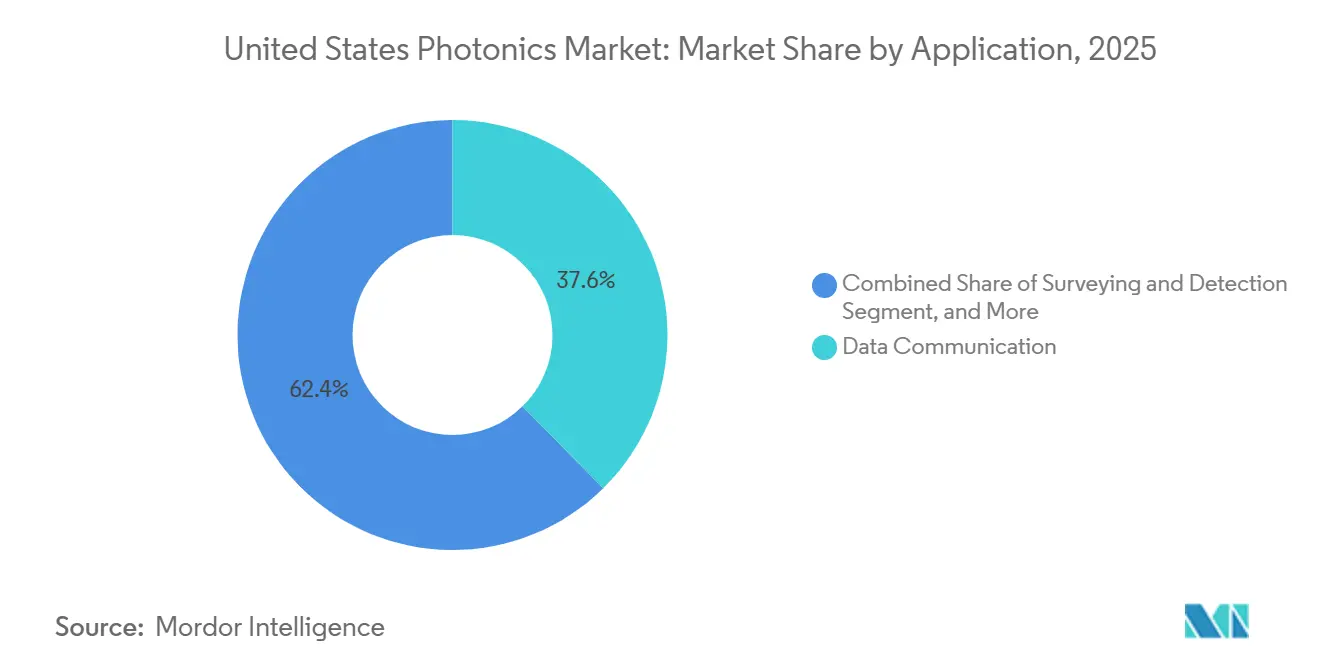

- 用途別では、データ通信が2025年の米国フォトニクス市場シェアの37.64%を占め、測量・検出は2031年にかけて年平均成長率6.08%で拡大しています。

- コンポーネントタイプ別では、レーザー・光源が2025年の収益基盤の30.17%を占め、フォトニック集積回路は2026年〜2031年にかけて年平均成長率5.89%で拡大すると予測されています。

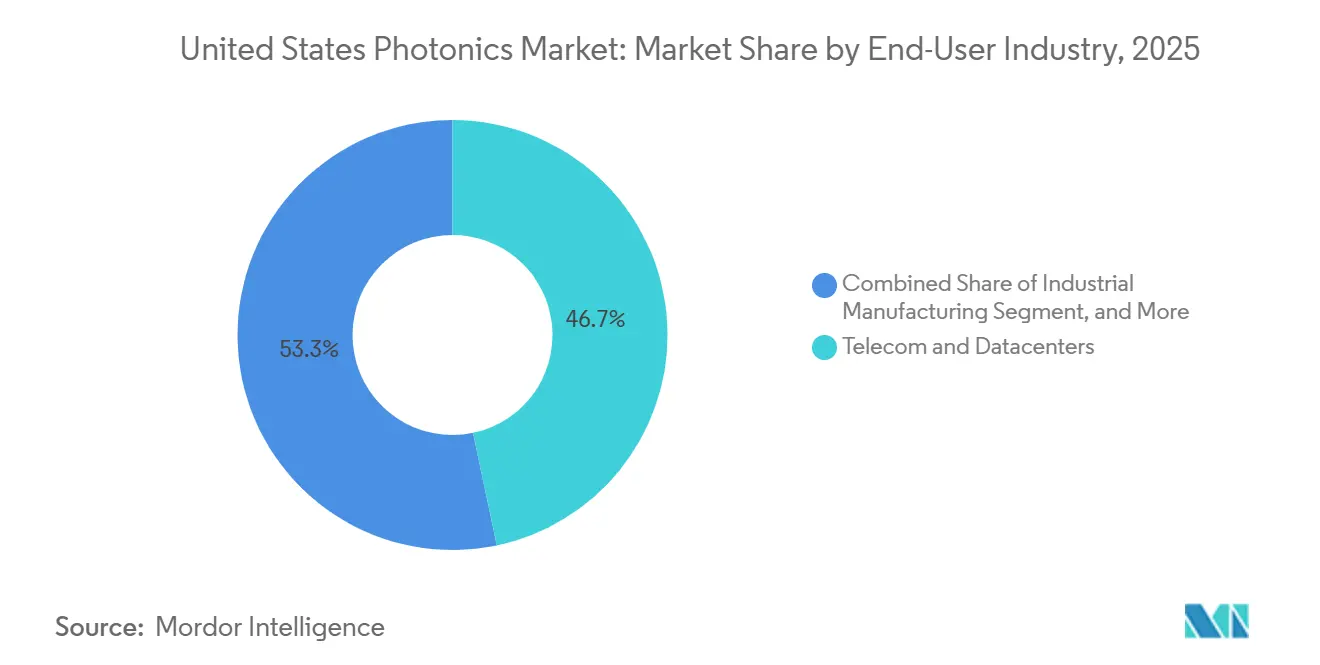

- エンドユーザー産業別では、通信・データセンターが2025年の支出の43.49%を占めましたが、国防・航空宇宙が2031年にかけて年平均成長率5.93%という見通しで最も急速に成長しています。

- 技術別では、シリコンフォトニクスが2025年の収益の46.71%を占め、量子・非線形フォトニクスは2031年にかけて年平均成長率5.43%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国フォトニクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導のデータセンター光学入出力ブーム | +1.2% | 全国規模、バージニア州・テキサス州・オレゴン州のデータセンター集積地に集中 | 短期(2年以内) |

| CHIPSおよび科学法による国内製造インセンティブ | +0.9% | 全国規模、アリゾナ州・ニューヨーク州・オハイオ州のファブ回廊で早期の恩恵 | 中期(2〜4年) |

| 国防レーザー・指向性エネルギー資金の増加 | +0.8% | 全国規模、カリフォルニア州・マサチューセッツ州・アラバマ州の国防省主要請負業者が主導 | 中期(2〜4年) |

| 低侵襲生体医工学イメージングの普及 | +0.6% | 全国規模、学術医療センターおよび外来手術センターネットワークで強い傾向 | 長期(4年以上) |

| 自動運転車用LiDAR統合競争 | +0.5% | 全国規模、カリフォルニア州・ミシガン州・アリゾナ州のテスト地域での早期展開 | 長期(4年以上) |

| 量子フォトニクスの研究開発投資 | +0.4% | 全国規模、イリノイ州・コロラド州・メリーランド州の全米科学財団および米国エネルギー省センターが中核 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のデータセンター光学入出力ブーム

ハイパースケール事業者は、銅製リタイマーを排除しスイッチASICの電力予算を削減するコパッケージ光学部品を導入しています。Metaが2026年1月に発表した1.6テラビット光学エンジンの展開計画は、ラックあたりのエネルギーを40%削減します。[1]Meta Platforms、「Metaが次世代AIインフラを発表」、meta.com Microsoftは15施設を800Gおよび1.6テラビットリンクに改修するために23億米ドルを投資し、シリコンフォトニクス変調器およびリン化インジウムレーザーへの需要を高めています。オープン・コンピュート・プロジェクトは2025年半ばに熱・機械的ガイドラインを公開し、ベンダーに相互運用性の目標を提示しました。初期のフィールドデータでは、ホップあたり25ナノ秒のレイテンシー削減が示されており、この数値がAIトレーニング事業者のインセンティブとなっています。ウェハースケールでフォトニクスとエレクトロニクスを並列製造できるサプライヤーは、コストおよび市場投入時間において優位性を持ちます。

CHIPSおよび科学法による国内製造インセンティブ

2025年には総額195億米ドルの直接補助金および融資保証が米国のフォトニクスプロジェクトに流入しました。Intel社はニューメキシコ州の拡張に35億米ドルを受領し、2027年までに月間5万枚のウェハー投入を目標としています。GlobalFoundriesはニューヨーク州北部のモジュールに15億米ドルを確保し、すでに1ギガビットあたり5米ドル未満のコストで400ギガビットトランシーバーを出荷しています。資本設備に対する25%の投資税額控除により、アジアのファブとのコスト格差が縮小しました。労働力に関する合意は遅れており、受給者の40%のみが技術者育成パイプラインを最終確定しており、中期的な実行リスクとなっています。

国防レーザー・指向性エネルギー資金の増加

国防総省は2026年度予算要求において高エネルギーレーザーの配分を21億米ドルに引き上げ、2025年比で17%増加しました。[2]米国国防総省、「2026会計年度予算要求」、defense.gov Lockheed Martinは2025年12月に300キロワットのファイバーレーザー兵器を納入し、IPG PhotonicsのゲインモジュールとCoherentのビームコンバイナーを統合しました。DARPAの広帯域適応型無線周波数防護プログラムは2026年初頭に開始され、マルチオクターブカバレッジを持つフォトニック周波数コムジャマーを求めています。Raytheonは10キロワットを超える光学出力を持つ機載レーザーポッドを共同開発しています。500ワット未満の産業用クラスレーザーに対する輸出規制の適用除外により、海外販売が簡素化される一方、戦闘システムは厳格に規制されています。

低侵襲生体医工学イメージングの普及

メディケア・メディケイドサービスセンターは2025年1月に掃引光源OCTを償還対象コードに含め、年間400万件の新規処置を解禁しました。ZeissとTopconは毎秒40万回のAスキャンが可能なOCTプラットフォームを発売し、リアルタイムの術中ガイダンスを実現しました。フォトニクスデバイスに対するFDA 510(k)承認の所要期間は2025年に平均7ヶ月に短縮されました。学術センターでは数分以内に無標識組織学を提供する多光子顕微鏡の導入が進んでいますが、50万米ドルを超えるユニットコストが高ボリューム病院への普及を制限しています。ハードウェアにサービス契約を組み合わせるデバイスメーカーは、資本障壁を緩和し機器更新サイクルを加速しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約的なフォトニクスファブインフラ | −0.7% | 全国規模、成熟した半導体エコシステムを持たない州で深刻 | 中期(2〜4年) |

| フォトニクス熟練人材の不足 | −0.5% | 全国規模、大学との連携がない新興ファブ地域で最も深刻 | 短期(2年以内) |

| 希土類・III-V族サプライチェーンリスク | −0.4% | 全国規模、エルビウム・インジウム・ガリウムに依存するセグメントに影響 | 長期(4年以上) |

| 標準・エコシステムの相互運用性ギャップ | −0.3% | 全国規模、マルチベンダーの通信・データセンター展開を阻害 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本集約的なフォトニクスファブインフラ

フォトニック集積回路ファブの建設には、クリーンルーム、ウェハーボンディング、計測ツールを含む5億〜10億米ドルの初期資本が必要です。[3]SEMI、「世界ファブ予測2025」、semi.org 2025年時点でフォトニクス能力を持つ米国のファブは6社のみでした。Tower Semiconductorが提案したニューメキシコ州のラインはCHIPS最終支払いを待って停滞しています。電子ビームリソグラフィーシステムのリードタイムは2025年に18ヶ月に延長されました。中小企業はマルチプロジェクトウェハーシャトルに依存しており、製品サイクルに最大9ヶ月が加算され、先行者優位が損なわれ利益率が希薄化しています。

フォトニクス熟練人材の不足

オプティカ財団は2028年までに1万2,000人のエンジニアおよび技術者の不足が見込まれると報告しました。[4]オプティカ財団、「米国フォトニクス労働力調査2025」、optica.org アリゾナ州立大学とロチェスター大学は年間の光学系卒業生を合計わずか800人に増やしたに過ぎず、ファブの需要をはるかに下回っています。プロセスエンジニアの給与は2025年に前年比18%上昇しました。コミュニティカレッジの技術者プログラムは12州のみで運営されており、ファブは海外から採用してビザの遅延を被ることを余儀なくされています。CHIPS補助金受給者の半数はまだ正式な見習いパートナーシップを持っておらず、立ち上げスケジュールが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:データセンター光学部品が収益を支え、LiDARが加速

データセンター光学部品は2025年の収益の37.64%を占め、800ギガビットモジュールの大量展開を反映しており、米国フォトニクス市場の最大シェアを保持しています。自動車用LiDARおよび産業計測を含む測量・検出は、米国フォトニクス市場の成長軌道を上回り、2031年にかけて年率6.08%で成長すると予測されています。

この加速は、レベル4自動運転車へのLiDAR搭載を義務付ける州の安全規制と、半導体パッケージングラインにおける精密計測に関連しています。生産技術用途は、厚鋼板加工に要する時間を半減させる20キロワットファイバーレーザーの恩恵を受けています。拡張現実ヘッドセットが回折導波路を採用するにつれ、イメージングおよびディスプレイが拡大しています。医療技術の普及は、掃引光源OCTに対する幅広い償還によって後押しされています。照明は成熟しており、LED普及率が飽和に近づいていますが、UV-C殺菌がニッチな上昇余地を開いています。環境センシングは、メタン監視が規制要件となるかどうかに影響を受ける可能性があります。

コンポーネントタイプ別:集積回路が個別光学部品を変革

レーザー・光源は2025年の売上高の30.17%を占めましたが、モノリシック設計がレーザー、変調器、検出器を単一チップに統合するにつれ、フォトニック集積回路は年平均成長率5.89%が見込まれています。このトレンドは米国フォトニクス市場全体の規模を押し上げ、部品表コストを圧縮します。

Intelは2025年に1,000万個以上のシリコンフォトニクストランシーバーを出荷しました。検出器・センサーは、サブナノ秒ジッターを必要とする量子通信パイロットの恩恵を受けています。薄膜リチウムニオブ酸塩変調器は駆動電圧を70%削減し、コヒーレント1.6テラビットレーンを実現しています。精密成形の拡大に伴い受動光学部品サプライヤーは価格圧力に直面していますが、高出力レーザー向け特殊コーティングはプレミアムを維持しています。CoherentのII-VI合併に代表される業界再編は、規模と垂直統合が現在の競争条件を左右することを示しています。

エンドユーザー産業別:優先順位の変化により国防が通信を上回る

通信・データセンターは2025年の売上高の43.49%を占め、米国フォトニクス市場の最大シェアを誇っています。国防・航空宇宙は指向性エネルギー兵器、衛星光学リンク、フォトニクスベースのジャマーに牽引され、年平均成長率5.93%が見込まれています。

産業製造はバッテリータブおよびタービンブレードの精密切断にウルトラファストレーザーを採用しており、医療施設はリアルタイム診断のためにOCTおよび多光子イメージングを追加しています。コンシューマーエレクトロニクスはApple Vision ProおよびMeta Quest 4のマイクロLEDおよびホログラフィックディスプレイで回復しましたが、通信と比較するとボリュームは依然として控えめです。メタン漏洩検出が義務化されれば、エネルギー・環境用途が拡大するでしょう。Coherentのように複数のエンドマーケットに分散したベンダーは、通信特化型の専門企業よりも安定した収益を享受しています。

技術別:シリコンフォトニクスが主導、量子フォトニクスが勢いを増す

シリコンフォトニクスは2025年の収益の46.71%を占め、米国フォトニクス市場においてボリュームリーダーシップを確固たるものにしています。CMOSとの互換性により、400ギガビットレベルでのコンポーネントコストが1ギガビットあたり5米ドル未満に抑えられています。

量子・非線形フォトニクスは、まだ黎明期にあるものの、2028年までに12億米ドルの国家量子イニシアティブ資金を背景に年率5.43%で進展しています。光ファイバーフォトニクスは、コヒーレント検出によりアンプの必要性が低減されているにもかかわらず、長距離リンクに不可欠であり続けています。自由空間・回折光学部品は、ソリッドステートビームステアリングによりLiDARおよびホログラフィックディスプレイで設計採用を獲得しています。特定の量子システムに対する輸出規制が商業展開を抑制する可能性があります。シリコン上のIII-V族ゲイン領域のヘテロジニアス統合を習得したサプライヤーが、高性能ユースケースで最も有利な立場にあります。

地理的分析

バージニア州、テキサス州、オレゴン州のデータセンタークラスターが800Gおよび1.6テラビット光学部品の最大ボリュームを処理し、米国フォトニクス市場を支えています。カリフォルニア州とマサチューセッツ州は、主要請負業者および連邦資金による研究所を通じて国防フォトニクスを牽引しています。アリゾナ州とニューヨーク州はCHIPSインセンティブの下で製造回廊として発展しており、ファブ拡張への合計公約は50億米ドルを超えています。

オハイオ州とミシガン州が主導する中西部は、国内自動車メーカーが電気自動車プラットフォームにソリッドステートセンサーを追加するにつれ、自動車用LiDAR組立の拠点として位置づけられています。労働力の格差は顕著であり、成熟した光学カリキュラムを持つ州は採用目標を達成している一方、新興ハブは立ち上げスケジュールを遅らせる人材不足に直面しています。太平洋岸北西部の給与は全国中央値を15%上回っており、ソフトウェア大手がエンジニアを争奪する中で人材確保が課題となっています。

連邦研究開発資金はイリノイ州、コロラド州、メリーランド州を優遇しており、これらの州の量子センターは2025年のフォトニクス関連の全米科学財団助成金の60%を獲得しました。国内のリン化インジウムウェハーサプライヤーが存在しないため、すべての地域が輸入変動リスクおよび2025年初頭に発生した22%の価格上昇にさらされています。ニューヨーク州の5億米ドルのエクセルシオール・ジョブズ税額控除などの州レベルの税制優遇措置は、資本フローを一部の有力な地域に偏らせています。政策変更がなければ、近い将来の拠点はアリゾナ州、ニューヨーク州、オレゴン州のファブを中心に集積し続け、二次的な地域は組立または研究開発に特化するでしょう。

競争環境

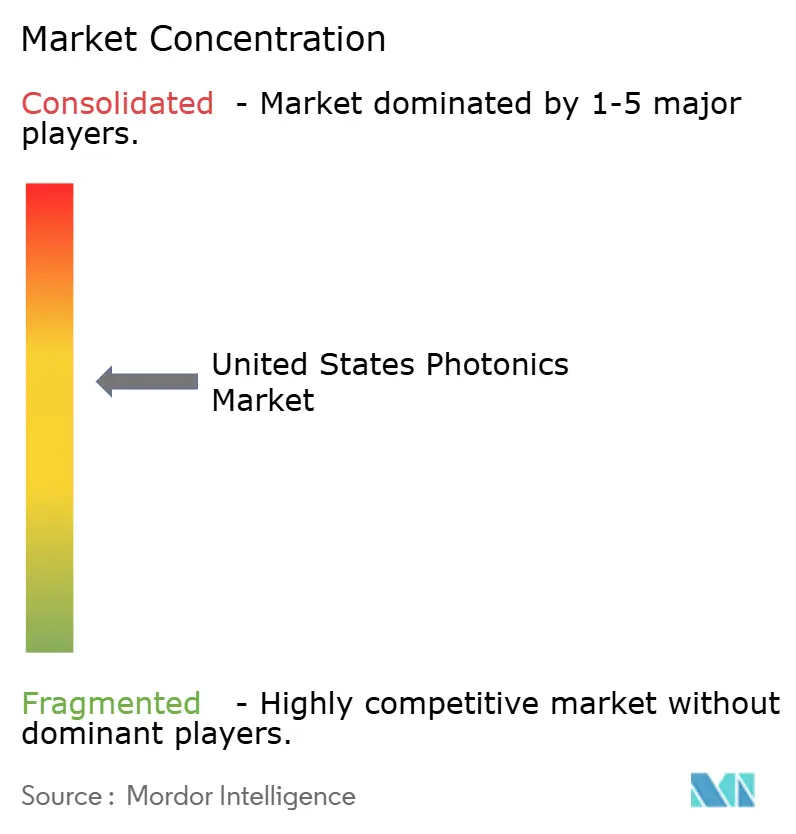

米国フォトニクス市場は中程度の分散状態を維持しており、上位5社であるIntel、Lumentum、Coherent、IPG Photonics、Inferaは2025年に約38%のシェアを保持し、ニッチ専門企業の参入余地を残しています。Intelはシリコンフォトニクスのプロセス設計キットの一部をオープンソース化することで垂直統合を深め、エコシステムの採用を固定化しました。Lumentumは駆動電力を70%削減する薄膜リチウムニオブ酸塩変調器を発売し、コパッケージ製品を差別化しました。

CoherentはII-VIのエピタキシャル能力を活用して産業用レーザーと宇宙認定光学部品の両方を供給し、景気循環の変動を緩和しています。IPG Photonicsは高出力ファイバー光源で主導的地位を占めていますが、10キロワット以下の領域では中国企業からの競争に直面しています。Inferaはコヒーレント伝送にリン化インジウムフォトニック集積回路を活用していますが、設備投資が停滞した2025年には収益が12%減少しました。

Ayar LabsやLightmatterなどの破壊的企業は、MetaおよびMicrosoftに採用された初期のコパッケージエンジンを出荷し、既存のプラガブルトランシーバーの経済性を脅かしています。特許活動が急増しており、Intelは2025年に47件のフォトニクス特許を出願し、Coherentは32件、GlobalFoundriesは25件を出願し、持続的な研究開発の強度を示しています。データセンター認定にはIEEE 802.3djおよび光インターネットワーキングフォーラムのMSAへの準拠が必須です。国防向けサプライヤーは、海外との協力を制限するものの国内需要を確保するより厳格な国際武器取引規則の管理に対応しています。

米国フォトニクス産業リーダー

Intel Corporation

Lumentum Holdings Inc.

Coherent Corp.

IPG Photonics Corporation

Nokia Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:MetaはAyar LabsおよびLightmatterの1.6テラビットコパッケージ光学エンジンを次世代AIクラスターに統合し、ラック消費電力を40%削減しました。

- 2025年12月:Lockheed Martinは300キロワットのファイバーレーザー兵器システムを米国陸軍に納入し、指向性エネルギー能力をプロトタイプから実戦配備へと移行させました。

- 2025年11月:Intelはニューメキシコ州のシリコンフォトニクスファブ拡張に35億米ドルを投資することを表明し、2027年までに月間5万枚のウェハー投入を目標としています。

- 2025年10月:GlobalFoundriesはシリコンフォトニクストランシーバーの200万個目を出荷し、85%の歩留まりと1ギガビットあたり5米ドル未満のコストを達成しました。

米国フォトニクス市場レポートの調査範囲

米国フォトニクス市場レポートは、用途別(測量・検出、生産技術、データ通信、画像取得・ディスプレイ、医療技術、照明、その他用途)、コンポーネントタイプ別(レーザー・光源、検出器・センサー、光ファイバー・導波路、変調器・スイッチングデバイス、フォトニック集積回路、受動光学部品)、エンドユーザー産業別(通信・データセンター、産業製造、医療・ライフサイエンス、国防・航空宇宙、コンシューマーエレクトロニクス、エネルギー・環境)、技術別(シリコンフォトニクス、光ファイバーフォトニクス、自由空間・回折光学、量子・非線形フォトニクス)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 測量・検出 |

| 生産技術 |

| データ通信 |

| 画像取得・ディスプレイ |

| 医療技術 |

| 照明 |

| その他用途 |

| レーザー・光源 |

| 検出器・センサー |

| 光ファイバー・導波路 |

| 変調器・スイッチングデバイス |

| フォトニック集積回路 |

| 受動光学部品(レンズ、フィルター等) |

| 通信・データセンター |

| 産業製造 |

| 医療・ライフサイエンス |

| 国防・航空宇宙 |

| コンシューマーエレクトロニクス |

| エネルギー・環境 |

| シリコンフォトニクス |

| 光ファイバーフォトニクス |

| 自由空間・回折光学 |

| 量子・非線形フォトニクス |

| 用途別 | 測量・検出 |

| 生産技術 | |

| データ通信 | |

| 画像取得・ディスプレイ | |

| 医療技術 | |

| 照明 | |

| その他用途 | |

| コンポーネントタイプ別 | レーザー・光源 |

| 検出器・センサー | |

| 光ファイバー・導波路 | |

| 変調器・スイッチングデバイス | |

| フォトニック集積回路 | |

| 受動光学部品(レンズ、フィルター等) | |

| エンドユーザー産業別 | 通信・データセンター |

| 産業製造 | |

| 医療・ライフサイエンス | |

| 国防・航空宇宙 | |

| コンシューマーエレクトロニクス | |

| エネルギー・環境 | |

| 技術別 | シリコンフォトニクス |

| 光ファイバーフォトニクス | |

| 自由空間・回折光学 | |

| 量子・非線形フォトニクス |

レポートで回答される主要な質問

2031年における米国フォトニクス市場の予測値はいくらですか?

2031年までに2,098億4,000万米ドルに達し、2026年〜2031年にかけて年平均成長率4.66%で拡大すると予測されています。

2031年にかけて最も急速に成長している用途分野はどれですか?

自動車用LiDARおよび産業計測に牽引された測量・検出が、2031年にかけて年平均成長率6.08%を記録しています。

シリコンフォトニクスは全体収益においてどの程度の規模を占めていますか?

シリコンフォトニクスは2025年の収益の46.71%を占め、技術別では最大のシェアを誇っています。

コパッケージ光学部品がデータセンターにとって重要な理由は何ですか?

長い銅製リンクを排除することでラックあたりの消費電力を最大40%削減し、レイテンシーを低減してAIクラスターの性能を向上させます。

新規フォトニクスファブ建設を妨げている要因は何ですか?

5億〜10億米ドルの初期資本と長い設備リードタイムがプロジェクト着工を遅らせています。

CHIPSおよび科学法の下で製造ハブとして台頭している地域はどこですか?

アリゾナ州とニューヨーク州が際立っており、連邦補助金と州税額控除を組み合わせて大規模なフォトニクスファブを誘致しています。

最終更新日: