米国ICT市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

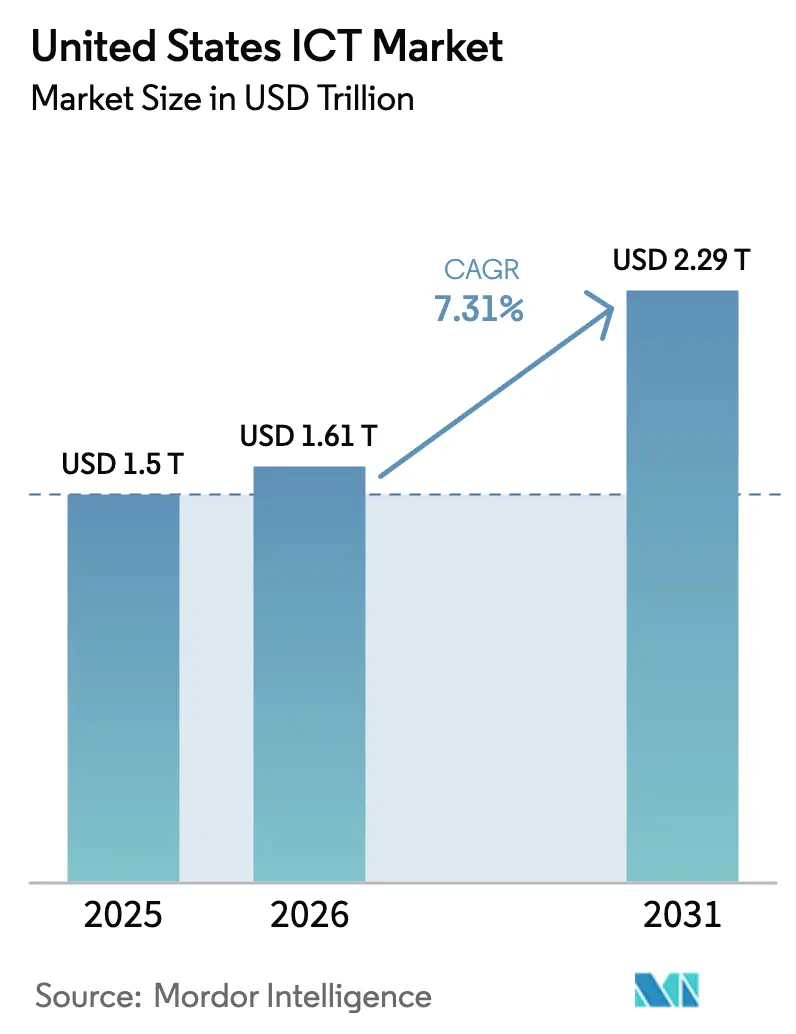

| 基準年の市場規模 (2025) | 1.50 兆米ドル |

| 市場規模 (2026) | 1.61 兆米ドル |

| 市場規模 (2031) | 2.29 兆米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ICT市場分析

2026年の米国ICT市場規模はUSD 1.61兆と推定され、2025年のUSD 1.50兆から成長し、2031年にはUSD 2.29兆に達する見通しで、2026〜2031年にかけてCAGR 7.31%で拡大します。ブロードバンドへの連邦政府支出の加速、ハイパースケールデータセンターへの投資拡大、およびハイブリッドマルチクラウドモデルへの企業移行の着実な進展が、この上昇軌道を支える主要因となっています。USD 424.5億のブロードバンド公平アクセス・展開(BEAD)プログラムが農村地域における高速接続を拡大し、ネットワーク機器やマネージドサービスへの後続需要を喚起しており、支出の勢いをさらに後押ししています[1]米国電気通信情報局、「全資金を義務付けた上で、NTIAはBEAD建設を加速するための追加措置を講じる」、ntia.gov。同時に、ハイパースケール事業者は沿岸回廊における電力制約を克服するため、年間USD 1,580億超を地方都市圏に投入し、地域の技術フットプリントを再編しています。固定無線アクセス(FWA)の急速な普及——現在、新規家庭用ブロードバンド追加件数の40%を占める——もラストマイル経済を変革し、クラウドベンダーがこれまで十分なサービスを受けていなかった地域へのリーチを拡大することを可能にしています。これらの構造的変化が相まって、市場成長はインフラ主導の段階から、AIワークロードの有効化とエネルギー効率の高いキャパシティプランニングに焦点を当てたアプリケーション主導の拡大へと移行し始めています。

主要レポートの要点

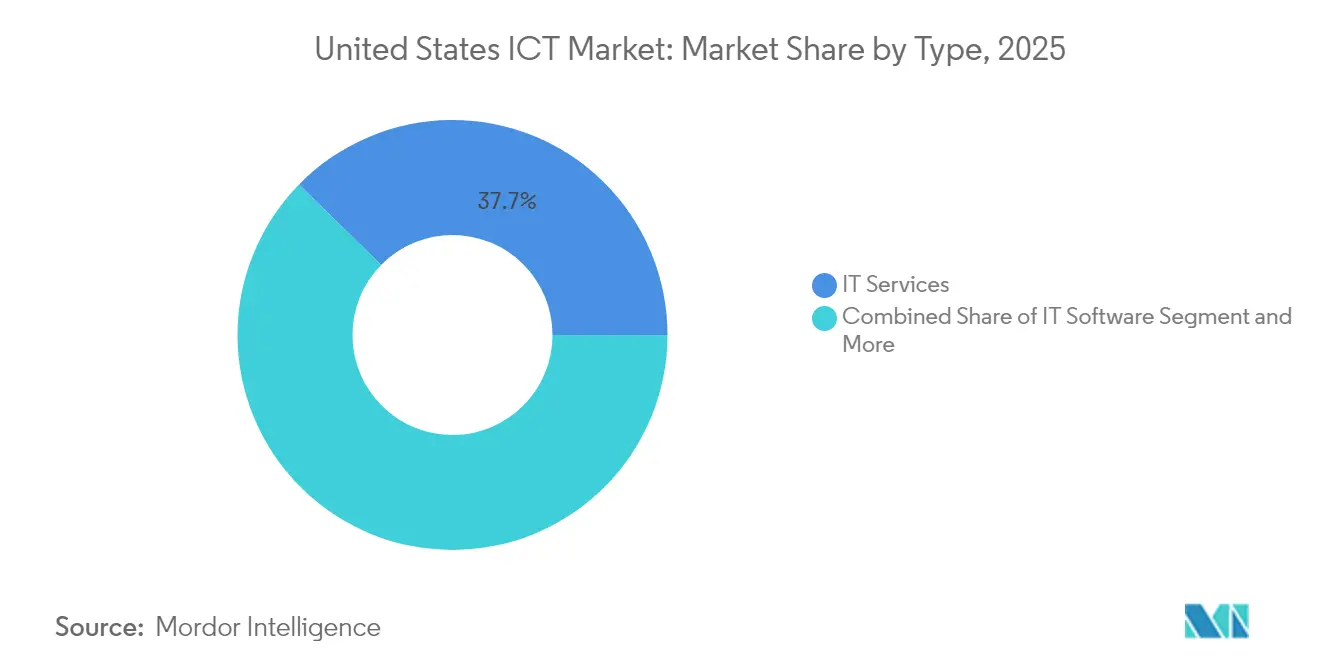

- タイプ別では、ITサービスが2025年の米国ICT市場シェアの37.65%を占めてリードし、ITセキュリティは2031年までにCAGR 10.85%で拡大すると予測されています。

- 企業規模別では、大企業が2025年に62.45%の収益シェアを占め、中小企業は2026〜2031年にCAGR 9.62%で成長すると予測されています。

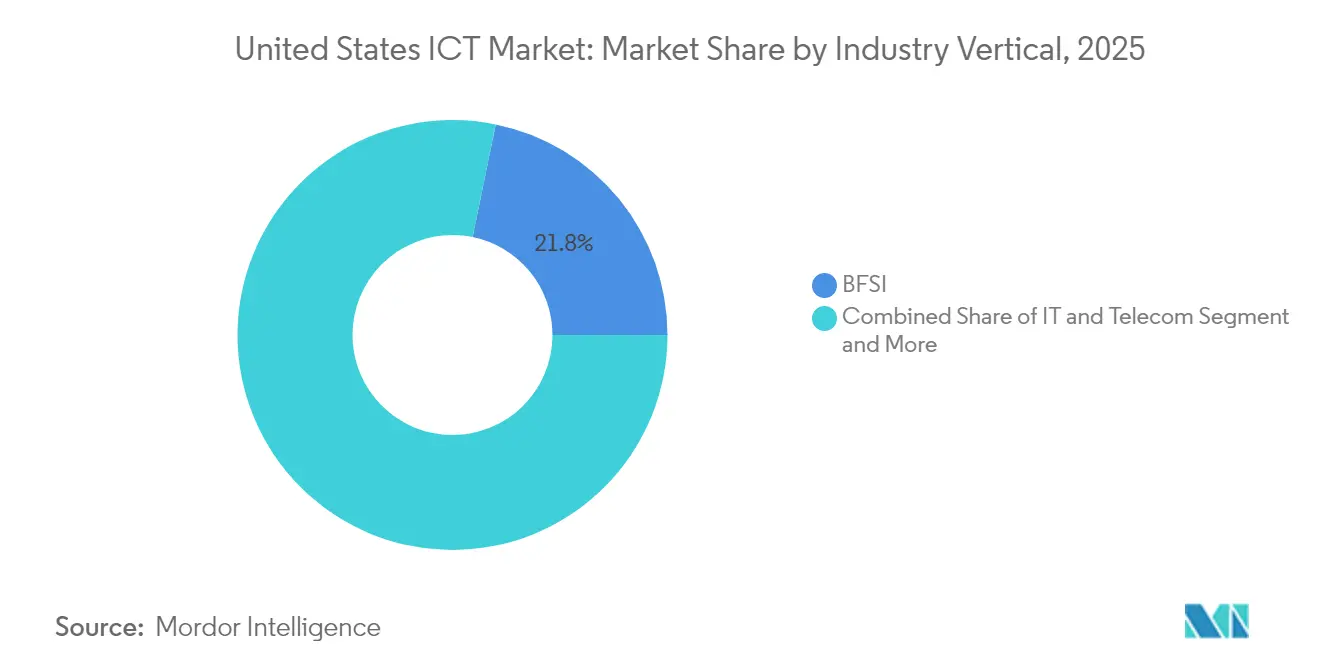

- 業種別では、BFSIが2025年の米国ICT市場規模の21.78%のシェアを維持し、製造業は2031年までにCAGR 11.12%で拡大しています。

- 展開モデル別では、クラウドが2025年の支出の53.85%を占め、ハイブリッドアーキテクチャが最も急成長しており、2026〜2031年のCAGRは13.02%となっています。

- 地域別では、テキサス州、バージニア州、ノースカロライナ州、アリゾナ州の地方都市圏が2024年にUSD 1,580億のハイパースケールデータセンター資本を集め、従来の沿岸ハブから大きくシフトしていることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦・州によるブロードバンド資金調達の加速 | +1.2% | 農村部および十分なサービスを受けていない地域に集中した利益を伴う、全国的規模 | 中期(2〜4年) |

| 5Gネットワークの急速な展開 | +0.9% | 大都市圏での早期リーダーシップを伴う、全国的規模 | 短期(2年以内) |

| ハイブリッドマルチクラウドへの企業移行 | +1.1% | 金融・テクノロジー部門での高い普及率を伴う、全国的規模 | 中期(2〜4年) |

| インダストリー4.0によるエッジコンピューティング需要 | +0.8% | 中西部および南東部地域の製造業集積地帯 | 長期(4年以上) |

| 米国の地方都市圏におけるハイパースケールデータセンターの拡大 | +1.3% | テキサス州、バージニア州、ノースカロライナ州、アリゾナ州のセカンダリーマーケット | 中期(2〜4年) |

| AI/ML GPUサーバー支出の急増 | +1.5% | クラウドプロバイダーが集積するテクノロジーハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

連邦・州によるブロードバンド資金調達の加速

USD 424.5億のBEADプログラムは米国史上最大のブロードバンド投資であり、56の全州・準州が配分の承認を受けています[2]米国電気通信情報局、「BEAD進捗ダッシュボード」、ntia.gov。資金調達は最低100/20 Mbpsサービスを保証するファイバー敷設を優先し、SaaSベンダーおよびマネージドサービスプロバイダーの対応可能な顧客基盤を即座に拡大しています。カリフォルニア州とテキサス州はそれぞれUSD 130億とUSD 54億を連邦補助金に上積みし、地域のテクノロジー回廊を活性化させています〔GOVTECH.COM〕。民間ISPおよびハイパースケール事業者はこれらの公的資金を活用してバックボーンルートとエッジノードを拡張し、プロフェッショナルサービス、保守契約、クラウドオンランプにわたる乗数効果を生み出しています。低所得世帯向けの料金負担軽減規定は、新たに構築されたネットワークの長期的な活用を確保し、接続性の向上を持続可能な収益ストリームへと転換しています。

5Gネットワークの急速な展開

エンタープライズ5G接続数は2024年第3四半期に1億7,600万件に達し、人口カバレッジは47%となり、固定無線アクセス(FWA)が新規家庭用ブロードバンド追加件数の40%を占めました。速度改善にとどまらず、プライベート5Gは製造自動化、遠隔医療モニタリング、スマートロジスティクスアプリケーションを可能にし、インテグレーター向けの継続的な収益を生み出しています。CBRS(市民ブロードバンド無線サービス)スペクトルルールは、自動車工場からNFLスタジアムに至る多様な展開を促し、5Gの汎用性を示しています。経済モデリングによれば、この技術は2025年までにICTドメインでUSD 2,512億のGDP創出効果をもたらす可能性があります。AIワークロードがユーザーに近づくにつれ、5Gの低遅延経路がエッジコンピューティングの展開基盤を形成し、遅延に敏感な推論タスクがほぼリアルタイムで動作することを保証しています。

ハイブリッドマルチクラウドへの企業移行

連邦政府機関はオンプレミス依存度を3年間で27%から5%に削減し、ランサムウェアリスクや規制上のエクスポージャーを軽減するためにクラウドポートフォリオを多様化する広範なシフトを体現しています[3]Nutanix、「米国連邦政府の多様なハイブリッドマルチクラウドITランドスケープへの大移行」、nutanix.com 。フォーチュン1000企業における同様の傾向が、2024会計年度におけるMicrosoft Cloudの収益をUSD 1,377億に、AWSをUSD 1,076億に押し上げました。ハイブリッド採用は、ワークロード配置の柔軟性を通じてコスト、データ主権、パフォーマンスのバランスを取ることに依拠しています。企業が分散したエステート全体で統合されたモニタリング、ガバナンス、セキュリティを求めるにつれ、インテグレーションスペシャリストとクラウド管理プラットフォームが恩恵を受けています。この傾向はまた、クラウドの俊敏性とオンプレミスの制御を組み合わせるコロケーションエッジノードへの需要を高め、特に規制の厳しい業界において顕著です。

インダストリー4.0によるエッジコンピューティング需要

製造業者はIoTセンサー、ビジョン分析、自律走行車を生産ラインに組み込み、ミリ秒スケールの意思決定ループを実現するためにマシンに近いところで演算処理を行っています。BMWのスパルタンバーグ工場などの施設でのプライベート5G展開は、ミッションクリティカルな運用における安全で高帯域幅の接続を実証しています。エッジデバイスはオンデバイスAI推論を統合するようになり、エネルギー効率を最適化したGPUリッチなマイクロデータセンターへの需要が高まっています。境界ベースの防御が分散資産に対して不十分であることが明らかになるにつれ、サイバーセキュリティ要件が高まり、ゼロトラストおよびOT固有のセキュリティフレームワークへの支出が増大しています。長期的には、エッジとクラウドを統合した戦略が、米国の産業回廊全体での予知保全とデジタルツイン展開を支える基盤になると期待されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティ人材不足 | -0.7% | テクノロジーおよび金融センターでの深刻な不足を伴う、全国的規模 | 長期(4年以上) |

| 先端ノード半導体の供給制約 | -0.5% | AIおよび高性能コンピューティング部門への特定の影響を伴う、全国的規模 | 中期(2〜4年) |

| 州レベルのデータプライバシー法制の不均一な整備 | -0.3% | カリフォルニア州、バージニア州、テキサス州が規制の複雑さをリードする、州固有の状況 | 中期(2〜4年) |

| データセンターへのエネルギーコスト上昇と持続可能性プレッシャー | -0.6% | PJMおよびカリフォルニア市場に最大の影響を与える、地域的規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ人材不足

約44万8,000件のサイバーセキュリティ求人が持続しており、企業が拡大した攻撃対象領域の保護に苦慮するなかでデジタルプロジェクトのペースが抑制されています[4]世界経済フォーラム、「2024年戦略的サイバーセキュリティ人材フレームワーク」、weforum.org。クラウドセキュリティアーキテクチャ、AI/ML防御、OT保護の人材不足が、クラウド移行とIoTのスケールアウトを遅らせています。サイバー分野の学位取得者数は過去10年間で271%増加したものの、供給はいまだ需要に追いついていません。賃金インフレは大企業や公的機関に有利に働き、中小企業は熟練労働者の争奪戦にさらされています。ヒスパニック系およびラテン系の専門家が依然として過小代表されているという多様性のギャップが利用可能な人材プールをさらに縮小させており、企業は人的資本上の制約を補うためにリスキリング、自動化、マネージドセキュリティパートナーシップへの投資を余儀なくされています。

データセンターへのエネルギーコスト上昇と持続可能性プレッシャー

データセンターの電力消費は、2023年の米国電力消費量の4.4%から2030年には最大12%に達すると予測されています。小売電力価格の平均は2024年5月から2025年5月にかけてkWh当たり16.41セントから17.47セントに上昇し、データセンターがその主要な要因として特定されています。ハイパースケールの建設が電力網の予備力を逼迫させるなか、PJM容量価格はほぼ10倍に急騰し、消費者コストをUSD 93億増加させました。バージニア州の電力会社は2040年までに家庭向け料金が月額USD 14〜37上昇すると予測しており、社会的な注目が高まっています。コストと排出削減の逆風を和らげるため、ハイパースケール事業者はギガワット規模の再生可能エネルギーPPAを締結し、液浸冷却やオンサイトの小型モジュール炉を試験導入していますが、近期の利益率圧縮はセクター全体の課題として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスがセキュリティ急増のなかでリーダーシップを維持

ITサービスは2025年の米国ICT市場の37.65%を維持し、マネージド移行、サイバーセキュリティ強化、AI統合における専門知識への顧客依存度を裏付けています。このセグメントの規模は、特に内部スキルギャップと戦いながら近代化を急ぐ企業において、ターンキー型の専門知識への需要を反映しています。一方、国内の人材不足に後押しされたITセキュリティは、組織がゼロトラストフレームワークと継続的な脅威モニタリングサブスクリプションを追求するなか、カテゴリー中最速のCAGR 10.85%を記録する見込みです。

ITハードウェアへの支出はクラウド統合により抑制される一方、ITソフトウェアはサブスクリプションへの移行と生成AIアドオンによる恩恵を受けています。コミュニケーションサービスは持続的な5G FWAの普及により押し上げられ、継続的な接続収益を増大させています。 コンサルティング、導入、マネージドサービス契約を組み合わせたプロバイダーが市場を上回るパフォーマンスを発揮するでしょう。これはMicrosoftがAccentureおよびAvanade と締結し、AI対応のCopilotソリューションを提供する三者間パートナーシップを反映しています。ハードウェア、ソフトウェア、接続性が統合されたユースケースを中心に収束していることは、将来の成長がポイントソリューションではなくエンドツーエンドのバリューチェーンを提供するプラットフォームに蓄積されることを示しています。セキュリティとAIアクセラレーターをコンパクトなフォームファクターに組み込んだエッジハードウェアスペシャリストも、インダストリー4.0のワークロードが拡大するにつれ、大きな成長余地を持つポジションにいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業の勢いが格差を縮小

大企業は2025年支出の62.45%を掌握し、複数年にわたる予算を活用して、大規模なベンダー義務を固定する複雑なハイブリッドクラウドおよびサイバーセキュリティプログラムを締結しています。しかし、中小企業はCAGR 9.62%で成長しており、クラウドの民主化とローコードプラットフォームが参入障壁を下げることで、歴史的な格差が縮小しています。中小企業はレガシーの制約を飛び越え、多額の設備投資なしにクラウドネイティブERP、AI駆動のCRM、サブスクリプションベースのサイバーセキュリティを採用しています。したがって、中小企業向けの米国ICT市場規模は、FWAおよび農村部のファイバー敷設が高帯域幅のリーチを拡大する支援を受けて、2031年までに大幅に拡大すると予測されています。

大企業の購買担当者はマルチクラウドガバナンス、ワークロードポータビリティ、AIエシックスをますます重視するようになっており、オーケストレーションプラットフォームやコンプライアンス・アズ・ア・サービス提供に機会が生まれています。一方、中小企業コホートに照準を合わせるベンダーは、使いやすさと手頃な価格のバランスを取る必要があり、段階的なパッケージと従量制消費モデルが最も効果的であることが証明されています。中小企業庁のサイバーセキュリティレジリエンスプログラムなどの政策的インセンティブが、中小企業のセキュリティ支出をさらに触媒し、大企業との間のリスクエクスポージャーの格差を縮小する可能性があります。

業種別:製造業が二桁成長に向けて加速

BFSIは2025年の米国ICT市場シェアの21.78%を占め、規制コンプライアンス、デジタルバンキング、不正分析への多額の支出を反映しています。クラウドネイティブのコアバンキングとAI支援の顧客サービスは、機関がオムニチャネルの差別化を追求するなか、主要な設備投資の使途であり続けています。しかし製造業は、工場全体への展開に移行しているスケールされたインダストリー4.0パイロットに後押しされ、CAGR 11.12%を記録すると予測されています。予知保全分析、コンピュータービジョン品質検査、自律的なマテリアルハンドリングが今や工場構内でのエッジコンピュートノードとプライベート5Gスライスを正当化しています。

政府ITの予算は2024年にUSD 1,389億に達し、半数以上の州がランサムウェアの負債増大を相殺するためのサイバーセキュリティ保険を導入しています。小売・電子商取引はAI駆動のパーソナライゼーションとAR(拡張現実)ショッピング支援を活用し、エネルギー・公益事業はデータセンターの脱炭素化アジェンダと連動するスマートグリッドのデジタル化に投資しています。OT環境で先駆けられたゼロトラストフレームワークを採用する金融機関など、業種横断的なシナジーは、ソリューションがますます業種の枠を超えて広がっていることを示しており、ベンダーの総対応可能市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドクラウドが純粋型に対抗して優位

クラウド展開は2025年支出の53.85%を占め、米国ICT市場規模においてインフラストラクチャの最大シェアを確保しています。企業はスケーラビリティ、迅速なプロビジョニング、グローバルリーチを主要な採用トリガーとして挙げており、ハイパースケール事業者はAIアクセラレーターを旗艦インスタンスに積極的にバンドルしています。しかし、データ主権の義務付け、コスト最適化戦略、レイテンシー要件がきめ細かいワークロード配置を要求するなか、ハイブリッド構成は2031年にかけてCAGR 13.02%で加速しています。オンプレミスのフットプリントは機密または低遅延アプリケーション向けに存続していますが、電力価格のインフレとエバーグリーンハードウェアモデルのなかでその比率は縮小しています。

MicrosoftのAzure ArcとAWS Outpostsは、ハイパースケール事業者が制御プレーンを顧客サイトに拡張し、パブリックとプライベートの境界を効果的に曖昧にしていることを示しています。コンテナオーケストレーション、GPU(グラフィックス処理装置)アクセラレーション、統合OTAパッチングを備えたエッジネイティブスタックが、展開の分類をさらに複雑にしています。異種混在のエステート全体でシームレスなポリシー適用、アイデンティティ管理、オブザーバビリティを提供できるベンダーが、企業が「クラウドライト」アーキテクチャに収束するにつれて、不均衡なウォレットシェアを獲得するでしょう。

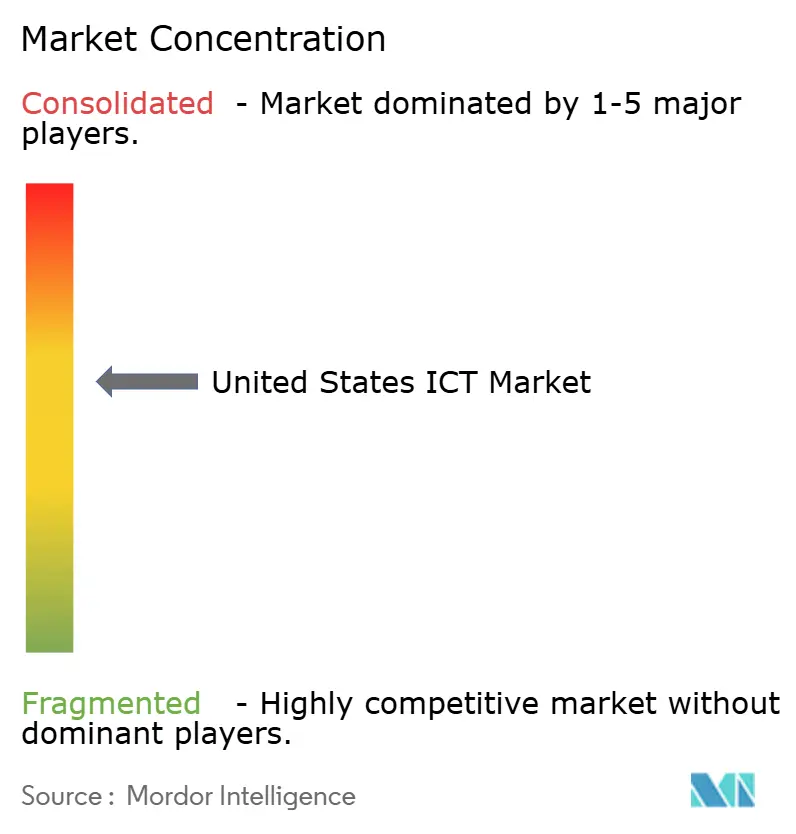

競争環境

米国ICT市場全体の競争は激しいものの適度に集中しており、ハイパースケールクラウド、レガシーテック大手、通信キャリアがそれぞれ影響力はあるが支配的ではないシェアを掌握しています。Amazon、Microsoft、Googleはパブリッククラウド支出の65%超を合算しているものの、ICT総価値において単独で支配的企業の閾値を超えるプレイヤーはいません。IBM、Oracle、CiscoなどのレガシーベンダーはサブスクリプションベースのソフトウェアとAI組み込みネットワーキングへと転換してプレゼンスを維持しており、VerizonやAT&Tなどの通信キャリアは5Gスペクトルの所有権を活用してエッジコンピューティングの隣接領域を取り込もうとしています。

戦略的アライアンスが差別化の主要な武器となっています。MicrosoftのAccenture、Avanade、Lumen、Palantirとの提携は、ハイパースケールの処理能力と業種別の専門知識を組み合わせたオーケストレーションされたエコシステムを示しています。USD 530億のCHIPS法インセンティブに後押しされた半導体サプライチェーンの強靭化が、IntelやSamsungを国内製造に引き込み、コンピューティングインフラと広範な国家安全保障上の要請との連携を強化しています。AI最適化サーバー、量子耐性暗号化、液浸冷却を専門とするスタートアップが競争上の緊張を注入しており、単独での既存勢力の置き換えよりも既存企業とのパートナーシップを選ぶケースが多くなっています。

サイバーセキュリティ人材の不足は、規模においてマネージドセキュリティサービスをバンドルできる企業に優位性をもたらしています。ゼロトラストアーキテクチャとAI支援SOC(セキュリティオペレーションセンター)を統合したマネージドセキュリティサービスプロバイダー(MSSP)は防御可能な拠点を築いた一方、製品中心のサプライヤーは人材不足を補うために自律的なレメディエーションの組み込みに奔走しています。持続可能性の認証は今や最低条件となっており、ハイパースケール事業者は2030年までにウォーターポジティブおよびカーボンネガティブのマイルストーン達成を公約し、ESGを重視する顧客による調達除外のリスクを避けるため後発組に同様のロードマップ採用を迫っています。

米国ICT業界リーダー

AT&T Inc.

Microsoft Corporation

Verizon Communications Inc.

Amazon Web Services, Inc.

Alphabet Inc. (Google Cloud & Services)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Microsoftは年間USD 800億のインフラ予算を発表し、その半分以上を国内のAI対応データセンターに充てることを表明しました。

- 2025年1月:Compass Data Centersは、ミシシッピ州ローダーデール郡にUSD 100億のデータセンターを建設することを公表し、同州最大の民間テック投資となりました。

- 2024年11月:Accenture、Microsoft、Avanade は、業種を超えた生成AI Copilotの展開を拡大するための連携を深化させました。

- 2024年8月:PalantirとMicrosoftは、米国の機密防衛ネットワークにAI分析を拡張するためのパートナーシップを締結しました。

米国ICT市場レポートのスコープ

米国ICT市場は、国内のさまざまなエンドユーザー業種で使用されているITハードウェア、ITソフトウェア、ITサービス、ITインフラ、コミュニケーションサービスを含むICT製品・サービスの販売を通じて得られる収益を追跡しています。

米国ICT市場は、タイプ(ITハードウェア(コンピューターハードウェア、ネットワーク機器、周辺機器)、ITソフトウェア、ITサービス(マネージドサービス、ビジネスプロセスサービス、ビジネスコンサルティングサービス、クラウドサービス)、ITインフラ/データセンター(コロケーションデータセンター、データセンターストレージ、データセンターサーバー、データセンターコンピュート)、ITセキュリティ/サイバーセキュリティ(アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティとアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ機器、エンドポイントセキュリティ)、コミュニケーションサービス)、企業規模(中小企業、大企業)、業種(BFSI、IT・テレコム、政府、小売・電子商取引、製造業、エネルギー・公益事業、その他)別にセグメント化されています。市場規模と予測はすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ/データセンター | コロケーションデータセンター |

| ストレージ | |

| サーバー | |

| コンピュート | |

| ITセキュリティ/サイバーセキュリティ | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティとアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| コミュニケーションサービス |

| 中小企業 |

| 大企業 |

| BFSI |

| ITおよびテレコム |

| 政府 |

| 小売および電子商取引 |

| 製造業 |

| エネルギーおよび公益事業 |

| その他 |

| オンプレミス |

| クラウドのみ |

| ハイブリッド |

| タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ/データセンター | コロケーションデータセンター | |

| ストレージ | ||

| サーバー | ||

| コンピュート | ||

| ITセキュリティ/サイバーセキュリティ | アプリケーションセキュリティ | |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティとアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| コミュニケーションサービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | BFSI | |

| ITおよびテレコム | ||

| 政府 | ||

| 小売および電子商取引 | ||

| 製造業 | ||

| エネルギーおよび公益事業 | ||

| その他 | ||

| 展開モデル別 | オンプレミス | |

| クラウドのみ | ||

| ハイブリッド | ||

レポートで回答される主要な質問

2026年の米国ICT市場の規模はどれくらいで、成長速度はどのくらいですか?

市場は2026年にUSD 1,609,650百万と評価され、2031年までにUSD 2,288,900百万に達すると予測されており、CAGR 7.31%を示しています。

現在、タイプ別でICT支出をリードしているセグメントはどれですか?

ITサービスが37.65%のシェアでリードしており、マネージドクラウド移行、サイバーセキュリティ統合、AIコンサルティングへの需要によって牽引されています。

現在、タイプ別でICT支出をリードしているセグメントはどれですか?

現在、タイプ別でICT支出をリードしているセグメントはどれですか?

なぜ米国の地方都市圏がハイパースケールデータセンター投資を引きつけているのですか?

事業者が手頃な電力、広大な土地、支援的な規制環境を求めており、その結果としてテキサス州、バージニア州、ノースカロライナ州などの市場にUSD 1,580億の年間資本が投入されています。

最終更新日: