米国住宅用暖房機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

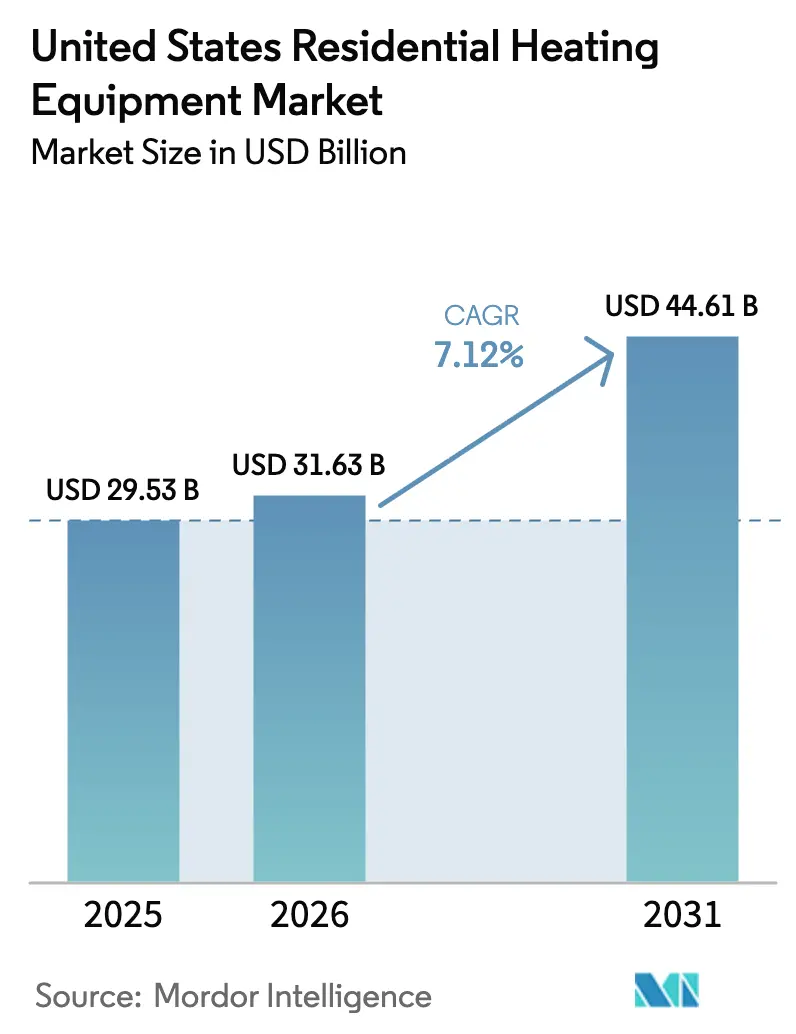

| 基準年の市場規模 (2025) | 29.53 十億米ドル |

| 市場規模 (2026) | 31.63 十億米ドル |

| 市場規模 (2031) | 44.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

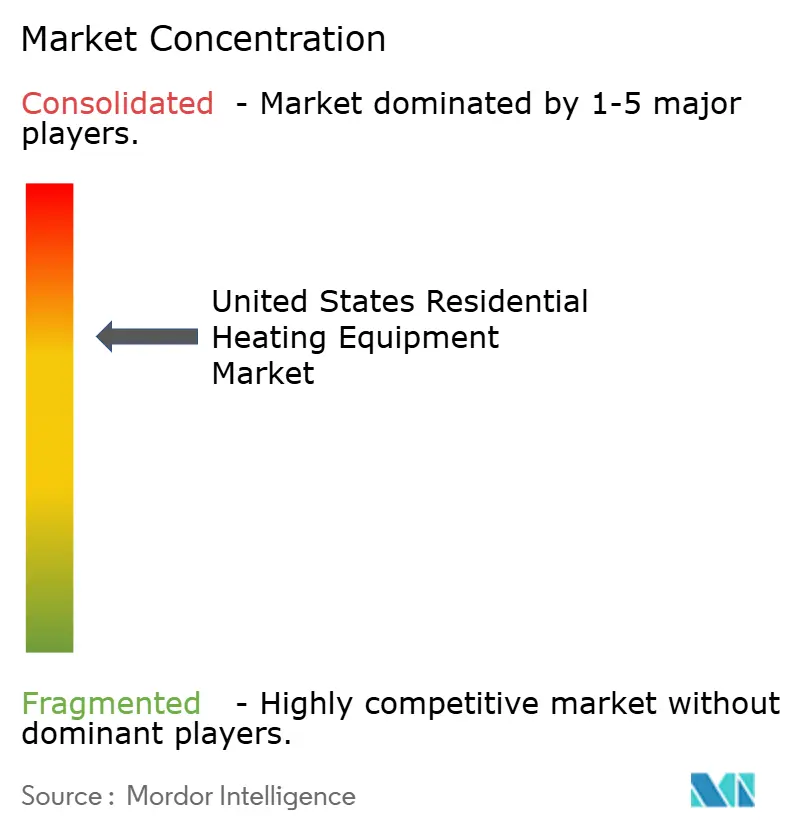

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国住宅用暖房機器市場分析

2026年の米国住宅用暖房機器市場規模は310億6,300万米ドルと推計され、2025年の295億3,000万米ドルから成長し、2031年の予測値は446億1,000万米ドルで、2026年から2031年にかけてCAGR 7.12%で拡大します。成長の原動力は、連邦税制優遇措置、州レベルの電化義務、および寒冷地技術の進歩が相互に作用することで、ヒートポンプの運用コストを低減し、地理的適用範囲を広げていることにあります。建設業者は2026年1月のカリフォルニア州建築基準改定期限を前に仕様変更を加速させており、住宅所有者は省エネ住宅改善税額控除(Energy Efficient Home Improvement Credit)を活用すべく交換時期を前倒ししています。可変速インバーター設計とA2L対応冷媒プラットフォームへの対応を最も早く進めたメーカーが価格プレミアムを獲得し、熟練労働者不足が施工能力を制約するなかで流通業者の棚スペースを確保しています。天然ガス価格の変動性(2023年のMMBtu当たり2.57米ドルから地域的にはMMBtu当たり18米ドル超の高値まで)は、住宅所有者を燃料非依存型のオプションへと誘導していますが、補助金があっても依然としてヒートポンプと基準型ガス式暖房炉との間のイニシャルコスト格差は残っています。予測期間中、広範なグリッドインタラクティブ制御がデマンドレスポンスプログラムを通じた新たな収益源を生み出し、高効率電気機器のライフサイクル経済性をさらに有利な方向へ傾ける見込みです。

主要レポートのポイント

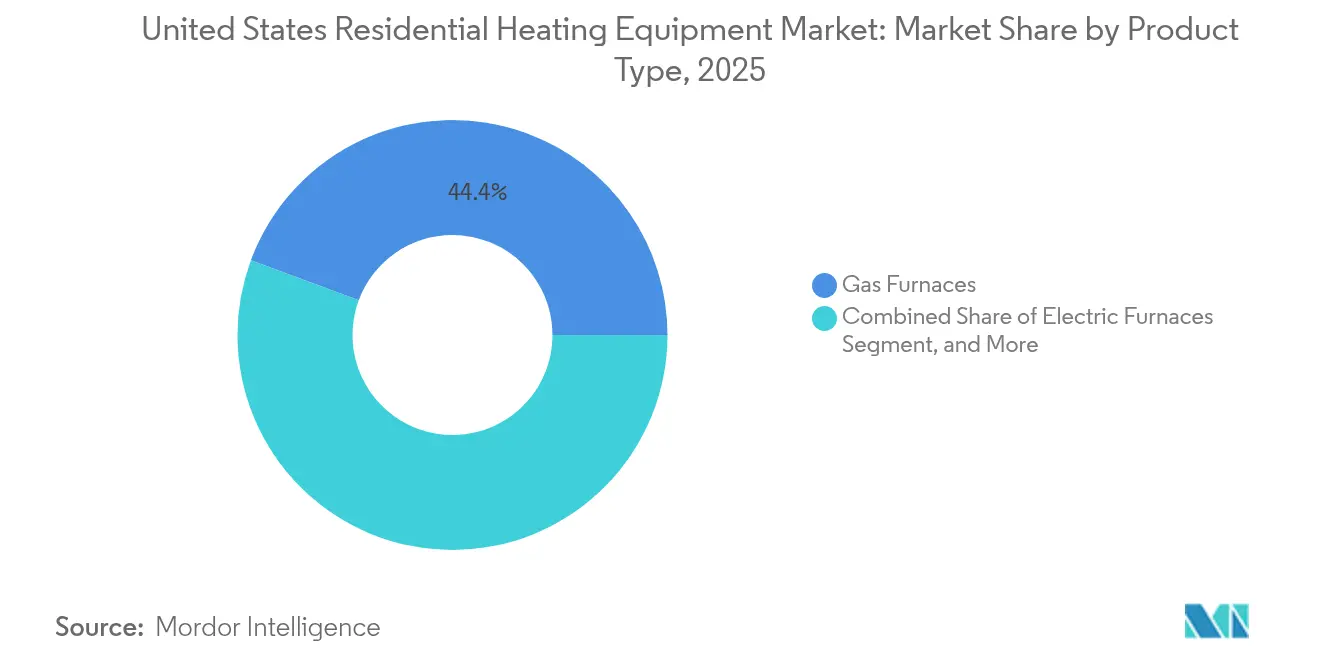

- 製品タイプ別では、2025年にガス式暖房炉が米国住宅用暖房機器市場シェアの44.35%を占め首位となりましたが、寒冷地ヒートポンプは2031年にかけてCAGR 10.78%で拡大しています。

- 技術別では、2025年に非凝縮式システムが米国住宅用暖房機器市場規模の56.05%を占めましたが、可変速インバータープラットフォームは2031年にかけてCAGR 12.15%で拡大する見込みです。

- エンドユーザー別では、2025年に一戸建て住宅が需要の64.35%を占め、集合住宅が2031年にかけてCAGR 11.22%で最も急成長するセグメントとなっています。

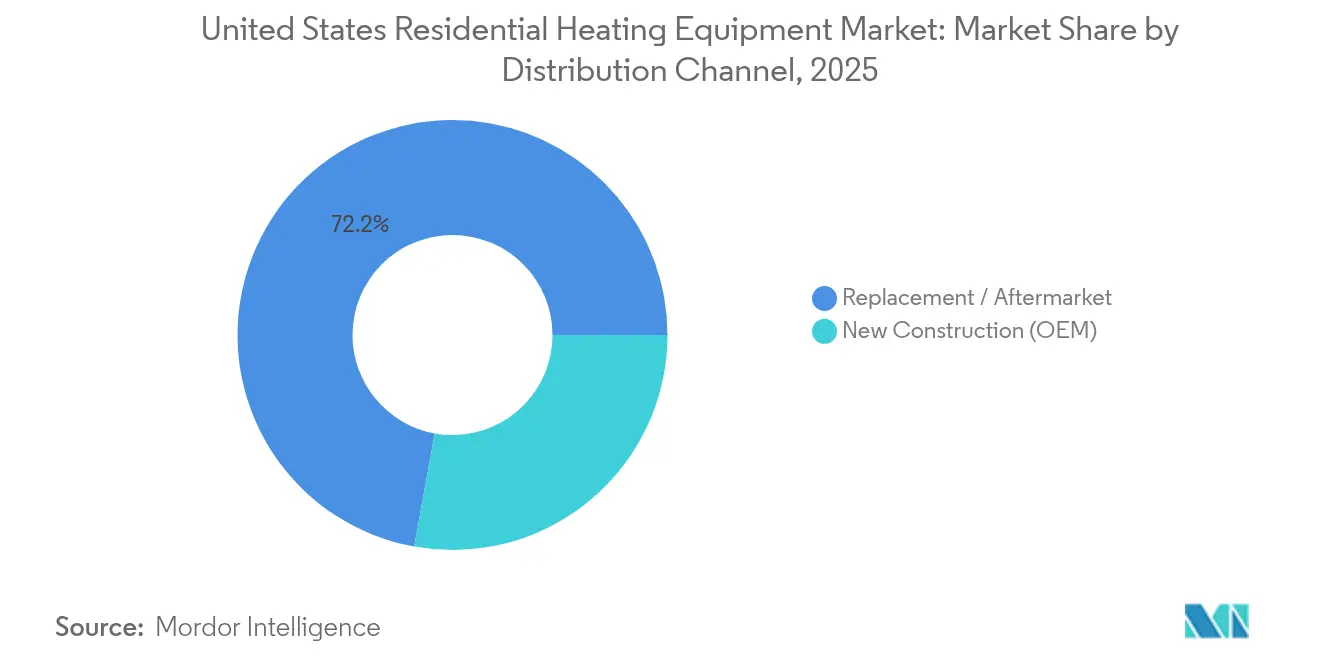

- 流通チャネル別では、2025年に交換・アフターマーケットが収益の72.15%を獲得しており、州の電化建築基準が強制的なヒートポンプ導入を促すことで、新築向け販売はCAGR 9.58%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国住宅用暖房機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高効率ヒートポンプに対する連邦税額控除とIRAリベート | +2.1% | 全国規模、北東部および西海岸での普及率が高い | 中期(2~4年) |

| 州レベルの電化建築基準 | +1.8% | カリフォルニア州、ニューヨーク州、ワシントン州、マサチューセッツ州、および隣接州への波及効果 | 長期(4年以上) |

| ENERGY STAR認証システムの再販価格プレミアム | +0.9% | 全国規模、高価格住宅市場に集中 | 中期(2~4年) |

| 寒冷地ヒートポンプ技術の進歩 | +1.4% | 北部諸州、五大湖地域、マウンテンウェスト | 短期(2年以内) |

| スマートサーモスタット対応デマンドレスポンス収益 | +0.7% | グリッド制約地域:テキサス州、カリフォルニア州、北東部ISO管轄区域 | 短期(2年以内) |

| 老朽化住宅ストックの交換サイクル | +1.6% | 全国規模、ラストベルトおよび旧郊外住宅地に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高効率ヒートポンプに対する連邦税額控除とIRAリベート

税制優遇措置は現在、プロジェクトコストの30%(最大2,000米ドル)をカバーし、低・中所得世帯は追加リベートを利用することで総支援額を設置コストの50%超まで引き上げることができます。[1]ENERGY STAR、「Most Efficient 2025 Standards(2025年最高効率基準)」、energystar.gov ENERGY STAR最高効率認証を義務付ける2025年の新たな適格条件は、メーカーに対してより高性能なコンプレッサーとインバーターロジックへの移行を促し、製品刷新サイクルを短縮させています。更新された内国歳入庁(IRS)の適格メーカーリストにはCarrier、Lennox、Rheemが掲載されており、適合モデルの主流流通が確保されています。[2]内国歳入庁(Internal Revenue Service)、「Qualified Manufacturers of Energy Efficient Appliances(省エネ機器適格メーカー)」、irs.gov

州レベルの電化建築基準

カリフォルニア州の2025年建築エネルギー効率基準は、2026年1月から新築住宅へのヒートポンプ設置を建設業者に義務付けるものであり、ワシントン州、オレゴン州、ニューヨーク州がすでにこのモデルを採用しつつあります。[3]カリフォルニア州エネルギー委員会(California Energy Commission)、「2025 Building Energy Efficiency Standards(2025年建築エネルギー効率基準)」、energy.ca.gov 2024年版IECC(国際エネルギー保存基準)の任意付属文書には、州が改修許可に電気対応要件を追加できる既製の文言が盛り込まれており、政策の適用範囲を交換市場にまで拡大しています。

寒冷地ヒートポンプ技術の進歩

エネルギー省(Department of Energy)の寒冷地ヒートポンプチャレンジに参加した全8社が2024年にフィールドテストを完了し、CarrierのInfinityシリーズは0°Fで100%の能力を維持し、BoschのIDS Ultraは−13°Fでも効率的な出力を維持しました。可変速インバーター、強化型蒸気噴射サイクル、機械学習による除霜シーケンスを組み合わせることで、北部地域における従来の能力低下の課題を克服し、新たな需要の開拓が可能となっています。

老朽化住宅ストックの交換サイクル

米国の住宅の約40%が今後10年以内にシステム交換を必要とする時期に差し掛かっており、これは連邦インセンティブのピーク期と重なっています。緊急交換が住宅用HVACの販売の60%を占めており、豊富な在庫と24時間対応の施工業者ネットワークを持つ流通業者が有利な立場にあります。住宅の築年数中央値が40年に近づくにつれ、この交換需要の波は新築建設サイクルへのエクスポージャーを平準化する予測可能な量を提供します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 基準型ガス式暖房炉に比べたイニシャルコストの高さ | -1.9% | 全国規模、価格感応度の高い市場および農村部で最も顕著 | 短期(2年以内) |

| 天然ガス価格の変動による回収期間の不安定化 | -0.8% | 地域差あり:北東部、中西部のガス依存地域 | 中期(2~4年) |

| 極寒イベント時の電力グリッドの制約 | -0.6% | テキサス州ERCOTエリア、ピーク需要期のカリフォルニア州 | 短期(2年以内) |

| ヒートポンプ設置における熟練労働者不足 | -1.3% | 全国規模、高成長都市圏で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

基準型ガス式暖房炉に対するイニシャルコストの高さ

ヒートポンプの設置費用はガス式暖房炉の4,000〜8,000米ドルに比べ8,000〜15,000米ドルと高額であり、税額控除後もこの格差は残ります。分電盤のアップグレードや冷媒取り扱いにかかる追加費用は、ガス価格が低い地域での回収期間をさらに長引かせます。米国省エネ経済協議会(American Council for an Energy-Efficient Economy)は、暖房度日数が7,000未満の地域では費用対効果が著しく向上すると指摘しています。

ヒートポンプ設置における熟練労働者不足

業界では年間42,500件の求人開口があり、訓練能力が不足しているため、インセンティブが需要を喚起するなかで労務費プレミアムが上昇しています。A2L冷媒は新たな安全プロトコルをもたらし、設置業者の訓練時間を長期化させるとともに、都市部に人材が集中することで農村部の住宅所有者へのサービス提供が不十分な状況が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヒートポンプがガス式暖房炉の優位性に挑む

2025年にガス式暖房炉は米国住宅用暖房機器市場の44.35%を占めましたが、寒冷地ヒートポンプはCAGR 10.78%で拡大しており、そのシェアを急速に侵食する可能性があります。エネルギー省のチャレンジにより零下温度での実用性が証明されるにつれ、寒冷地ヒートポンプの米国住宅用暖房機器市場規模は大幅に拡大する見込みです。ヒートポンプと補助ガスステージを組み合わせたハイブリッドシステムは、完全電化を敬遠する住宅所有者に段階的移行の道筋を提供するとともに、寒波イベント時の快適性を維持します。

ヒートポンプ式給湯器への最大2,000米ドルの連邦税額控除は、暖房と給湯を組み合わせた設備改修の一括発注を促し、施工業者の平均受注単価を引き上げています。電気式暖房炉は、時間帯別電力料金が季節的なガス料金を下回る再生可能エネルギーが豊富な州で一定の地位を保っており、ボイラーはレガシー温水暖房市場を除いて縮小傾向にあります。240Vダクト式と120Vダクトレス式の両フォーマットを供給できるメーカーは、在庫管理の合理化を望む流通業者に対してより強い立場を占めています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

技術別:可変速インバーターが効率性の向上を牽引

2025年に非凝縮式プラットフォームは米国住宅用暖房機器市場シェアの56.05%を占めましたが、連邦最低効率基準の更新が迫っており、注文は凝縮式およびインバーター機器に傾いています。可変速コンプレッサーはCAGR 12.15%で拡大しており、負荷追従運転によってサイクル損失を削減し、一部のISO管轄区域では年間50〜100米ドル相当のデマンドレスポンス報酬の獲得を可能にしています。

電力会社がグリッドストレス時に2時間の温度設定変更を許可した世帯に電気料金クレジットを提供するにつれ、スマートコネクテッドシステムの米国住宅用暖房機器市場規模は加速する見込みです。A2L対応は多センサー漏洩検知を統合した設計変更を推進し、クラウドアナリティクスは予防保全アラートを提供してサービス業者のトラック出動回数を削減します。この移行期においては、回収装置や研修モジュールを含む冷媒安全対応の完全なエコシステムを認証できるOEMが有利です。

流通チャネル別:交換市場が機器販売を支配

2025年の出荷量の72.15%を交換チャネルが獲得しており、成熟した設置済みベースと緊急交換の時間的重要性が浮き彫りになっています。翌日配送と24時間対応の技術サポートホットラインを持つ流通業者は、故障時点での住宅所有者の選択の80%に影響を与える施工業者からの支持を確保しています。新築向けに結び付いた米国住宅用暖房機器市場規模は相対的に小さいものの、州がヒートポンプ義務基準を導入するにつれCAGR 9.58%で成長しています。

製品ラインチをシーズン前の流通業者の在庫補充ウィンドウに合わせたOEMは、在庫不足による販売機会損失のリスクを軽減します。施工業者のタブレットをリアルタイムの倉庫在庫と連携させるデジタル見積ツールは、成約率の向上を支援し、交換時のブランド選好を促します。先進的な流通業者は、機器、メンテナンス、スマートサーモスタットのアップグレードを予測可能な月額料金にまとめたサブスクリプションモデルの試験運用も開始しています。

注記: 各セグメントの個別シェアはレポートご購入後にご確認いただけます

エンドユーザー別:集合住宅が電化を加速

2025年の収益の64.35%を一戸建て住宅が生み出しましたが、都市部の開発業者が低炭素フットプリントとシンプルな換気レイアウトを求めるなか、集合住宅は2031年にかけて最速のCAGR 11.22%を記録しています。集合住宅タワー向け集中型ヒートポンプシステムの米国住宅用暖房機器市場規模は、ユニット当たりのコストを削減しメンテナンス契約を合理化する規模の経済によって支えられています。

2024年版IECCに追加された電気対応配線条項は、ガス設備を備えた建物でも将来の改修時に電気暖房へ切り替えられることを保証するものであり、投資家はすでにこの特性を評価額に反映させています。製造住宅(マニュファクチャードホーム)はHUD規制を満たすカスタム機器を必要とし、コンパクトで高静圧ユニットを設計できるサプライヤーがニッチな優位性を持ちます。コンドミニアムの管理組合は共用エリアのインフラコストと個別所有のメリットを比較検討しており、共用設備モデルへの採用を後押ししています。

地域分析

地域の気候の多様性、現地のエネルギーコスト、州の規制が普及の軌跡を形成しています。北東部と西海岸は、積極的な電化政策、高い都市ガス価格、充実した電力会社のインセンティブにより、ヒートポンプ普及率で先行しています。カリフォルニア州の2025年建築基準は2026年1月以降のすべての新築住宅にヒートポンプを義務付けており、オレゴン州、ワシントン州、ニューヨーク州がこのモデルを模倣しています。建設業者がプロジェクトの法令適合を確保するために注文を前倒しするなか、米国住宅用暖房機器市場はこれらの義務化規定の恩恵を受けています。

南東部は、ヒートポンプの成績係数(COP)を最大化する温暖な冬季を活かしており、義務化なしでも新築のデフォルト選択肢となっています。ERCOTの2021年の凍結事故と2023年の夏季ピークがテキサス州での信頼性を最重要課題に押し上げており、住宅所有者の意向はグリッドの安定性が揺らいだ際に快適性を守るデュアルフュエルまたは発電機連携システムを選好する方向に傾いています。中西部とマウンテンウェストは歴史的に安価なガスに依存してきましたが、寒冷地性能の技術的突破口と商品価格の変動性が相まって、電化に有利なコスト便益分析へと傾きつつあります。

施工能力には地域差があります。都市圏は技術者を引き付け、工期を短縮させる一方、農村部の郡では交換ピークシーズンに4週間を超える待機時間が生じます。割合ベースの税額控除の下では、連邦リベートが高所得郵便番号エリアに不均衡に流れていますが、州が直接管理するリベートが低所得コミュニティの格差を埋め始めています。予測期間中、各地域の電力グリッドの炭素強度の差異が、自治体が排出量ベースの建物性能基準を採用するにつれて技術選択にさらなる影響を与えるでしょう。

規制環境

米国の住宅用暖房機器市場は、米国エネルギー省(DOE)がEPCAに基づいて管理する連邦の効率基準および試験手順に関する強制規則、ならびに仕様選択やリベート適格性に影響を与える米国環境保護庁(EPA)のENERGY STARプログラムによって形作られている。DOEの効率基準の順守は、炉に対するAFUEやヒートポンプに対するSEER2/HSPF2といった既存の指標に依然として基づいており、DOEはまた試験手順を更新し、地域を超えた製品の認証・比較方法を変更している。

任意ラベリングの面では、EPAは2026年2月にENERGY STARヒートポンプ仕様をバージョン6.2に改訂し、ENERGY STAR炉バージョン5仕様は2026年7月31日に施行される予定であり、ラベル取得を目指す製品への性能基準を厳格化している。これらの更新は、連邦税額控除や公共事業者プログラムがENERGY STARの等級を適格性の判定基準として参照する場合において特に、OEMの製品計画や流通業者の在庫方針を、より高効率かつ規制適合的なプラットフォームへと向かわせる影響を強めている。

バリューチェーン分析

バリューチェーンは、上流の原材料(筐体や熱交換器用の鋼材・アルミニウム、銅管、制御基板用の電子部品・半導体)から始まり、コンプレッサー、インバーターサプライヤー、センサー供給業者、通信対応制御機器の開発業者といった部品メーカーを経て進んでいく。Carrier、Trane、Lennox、Bosch、Rheem、DaikinといったHVACのOEMが完成システムを組み立て、認証を行う。下流では、全国・地域の流通業者(例えばWatscoやFerguson)がOEMの在庫を施工業者と結びつけており、施工業者は交換時のブランド選択を左右するとともに、サーモスタットや設置調整、サービスプランを組み合わせ、ライフサイクル性能に影響を与えている。

規制の移行はサプライチェーンを強制的に動かす要因としても機能している。2025年1月1日に施行されたEPAの技術移行規則は、新規の住宅用エアコンおよびヒートポンプ機器に700-GWPの上限を設定し、R-410Aからの移行を加速させ、A2L対応部品、トレーニング、取扱いインフラへの需要を高めている。2025年の冷媒移行を見込んだ先行購入が在庫の不均衡や地域的なA2L冷媒缶の不足を招いていることから、チャネルの動向も重要である。R-454Bシステムの工場出荷時充填量を増やしたTraneの対応(2025年5月)のようなOEMの動きは、施工業者の据付作業を継続させるためにメーカーが介入している様子を示している。

競合状況

Carrier、Lennox、Trane、Bosch、Rheem、Johnson Controlsを含む上位8社が収益の90%強を支配しており、米国住宅用暖房機器市場は中程度に集中した構造となっています。規模の経済により、これらの企業はA2L冷媒移行コストを吸収し、納品リードタイムを短縮する国内組み立てラインへの投資を行うことができます。Boschによる2024年のJohnson Controlsの住宅用HVAC資産の80億米ドル(73億ユーロ)での買収は、ダクト式システムのフットプリントを拡大し、HVAC収益をほぼ2倍にするものであり、ヒートポンプ規模拡大のための非有機的な経路を示しています。

戦略的提携は技術的なヘッジを示しています。Samsung-Lennoxの合弁事業は可変冷媒流量(VRF)とダクトレスのニッチ市場に対応しています。TraneとMitsubishi Electricはインバーター技術に特化した並行パートナーシップを維持しています。特許出願はアルゴリズム的除霜サイクル、漏洩検知のためのセンサーフュージョン、グリッド対応ファームウェアへの移行を浮き彫りにしています。製品ラインチはAPI対応コントロールが電力会社のマーケットプレイスと統合できることをますます強調しており、OEMを単なる機器サプライヤーではなくエネルギーサービスプラットフォームプロバイダーとして位置付けています。

サプライチェーンのダイナミクスが競争ポジションを形成しています。コンプレッサーとインバーター基板は依然として脆弱なポイントであり、シリコンを事前購入または半導体メーカーと共同投資するベンダーが優先的な割当を確保します。労働力不足は強固な設置業者研修アカデミーの価値を高めており、CarrierのキャリアユニバーシティはA2L移行期間中の差別化要因として2024年に30,000人の技術者を訓練しました。Watscoのような全国規模のプレーヤーがデータアナリティクスを活用して在庫管理と協同広告費の最適化を図るなか、流通業者の独占契約が強化されており、施工業者間のブランドロイヤルティを強固にしています。

米国住宅用暖房機器業界リーダー企業

Daikin Industries Ltd.

Emerson Electric Co.

Robert Bosch LLC

Lennox International Inc.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

効率仕様と冷媒における移行が重なる中で、施工業者や流通業者向けに製品と規制順守の簡素化を図る短期的な機会が生まれている。EPAは2026年2月にENERGY STARヒートポンプバージョン6.2を更新し、ENERGY STAR炉バージョン5は2026年7月31日に施行される予定である。実務上、規制適合機器と診断機能重視の制御機器、施工業者向けトレーニングを組み合わせるOEMは、本レポートにおいて2025年の売上高の72.15%を占める、時間的制約の大きい交換チャネルで優位性を得ることができる。

政策および法的な動向は、インフラ制約が残る地域における高効率電気機器とガス機器のアップグレードの両方を対象とする二本立ての製品ポートフォリオの余地も生み出している。2026年6月、米国最高裁判所はDOEの炉規則に関するコロンビア特別区連邦巡回裁判所の判決を無効とし、再検討のため事件を差し戻した。2026年7月、ジョニ・アーンスト上院議員はS. 4892法案(SMART Energy Efficiency Standards Act)を提出し、地域ごとの効率順守の基準日を設置日から製造日に移すことに重点を置いた。これらの動きは相まって、柔軟な製造体制、在庫リスク管理、そして異なる規制環境に対応しつつ倉庫を進化する順守要件に合わせるハイブリッドシステム提案の価値を高めている。

最近の業界動向

- 2026年5月:Bosch Home Comfort Groupは、21 SEER2システムとして位置付けられたYORK YH9可変速ヒートポンプを発表し、施工と診断をより簡素化する機能を特徴としている。この発売は、市場がインバーター駆動型プラットフォームや冷媒移行対応の製品ラインへと向かう中、YORKブランドの下でのBoschの高効率住宅用ヒートポンプにおける競争力を強化するものである。

- 2026年4月:Daikin Comfort Technologies North Americaは、住宅用の暖房・冷房向けに設計された高温式空気-水ヒートポンプ、Daikin ALTHERMA 3 H HTを発売し、オプションで給湯機能を提供する。これにより、Daikinの対応範囲はダクト式空気対空気システムを超え、住宅所有者が配管系統全体を改修せずに電化を望む温水配管交換のシナリオへと拡大する。

- 2024年9月:Rheem Manufacturingは、Nortek Global HVACを買収する契約を発表した。この取引はRheemの住宅用HVAC製品ポートフォリオとチャネルの幅を広げ、価格帯全体での取扱範囲拡大を支え、流通業者や施工業者との関係を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、米国の住宅における暖房用途、すなわち屋内空間の温度上昇や住宅用の給湯を目的として購入される主要な機器・器具の価値を対象とする。

対象範囲の除外事項:設置工事費、延長保証、および機器と別に課金される大半の継続的な修理サービスは対象外とする。

セグメンテーション概要

- 製品タイプ別

- ガス式暖房炉

- 電気式暖房炉

- ボイラー

- 空気・水加熱器

- ヒートポンプ

- ハイブリッドシステム

- その他のタイプ

- 技術別

- 凝縮式

- 非凝縮式

- 可変速インバーター

- スマートコネクテッド

- エンドユーザー別

- 一戸建て住宅

- 集合住宅

- 製造住宅(マニュファクチャードハウジング)

- その他のエンドユーザー

- 流通チャネル別

- 交換・アフターマーケット

- 新築(OEM)

データソース、市場規模の算出、および検証

文献調査

文献調査は、米国における住宅用暖房機器の定義範囲を整理することから始まり、一般的な製品報告や住宅建設活動の指標と整合させた。米国エネルギー情報局(EIA)による暖房用燃料動向、米国商務省人口統計局(Census Bureau)による住宅着工・完成件数の発表、価格に影響を与えうる物価指標としての米国労働統計局(BLS)のデータといった公的資料を用いた。

買い替え需要の裏付けには、米国エネルギー省などの機関が公表するプログラムおよび基準関連の情報、さらにENERGY STARプログラム資料などから得られる効率性・普及状況の情報も確認した。企業の開示資料、決算説明資料、信頼性の高い報道を確認し、例えばヒートポンプと炉の勢いの変化などの構成比の変化や、チャネル行動の変化について理解を深めた。必要に応じて、企業財務情報やニュース分析の有料サブスクリプション、および特許データベースを、最終的な総計を決定するためではなく、製品計画や発売時期の確認のためのみに利用した。このリストは代表的なものであり、データ収集・検証・確認のために他にも多数の資料を確認した。

一次インタビューおよび調査

一次インタビューと短時間の調査は、二次資料から得た知見、特に価格の実現水準、買い替え周期、インセンティブが購入判断に与える影響の変化について検証するために用いた。米国全域のメーカー、流通業者、施工業者、省エネ関連の関係者と面談を行い、台数、平均販売価格(ASP)の推移、チャネルマージンにおけるギャップを実務的な情報で補完した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 最高経営責任者層:12% | |

| ミドルティア:46% | 部門/事業責任者:38% | |

| 中小プレイヤー:19% | マネージャー:50% |

市場規模の算出と予測

市場規模の算出には、トップダウンとボトムアップの両手法を組み合わせたアプローチを用いた。まず全国の住宅活動および買い替え需要の指標を用いて機器需要のプールを再構築し、その後、選択的なサプライヤーおよびチャネルの集計値と照合した。実務上、住宅着工数、完成動向、既存設備の買い替え周期から出発し、機器カテゴリー別の普及率および構成比の想定を適用して、年間の価値推計に至った。

需要を価値に変換するにあたり、モデルはASP×台数という明確なロジックを用い、ASPは定価ではなく、物価指標や実現価格に関する一次情報を用いて調整した。主要な入力要素には、住宅着工数・許可件数、住宅タイプ別の機器買い替え周期、政策・インセンティブの実施時期、効率基準の変化、炉、ボイラー、給湯器、ヒートポンプ間の相対的な構成比の変動が含まれる。公的データで製品レベルの台数が確認できない場合には、施工業者や流通業者への確認により検証された制約付きの仮定を用いてギャップを補い、観測された市場動向と一致するまで見直しを行った。

予測にあたっては、普及がインセンティブ、燃料価格の動向、規制関連の時期に敏感であるため、シナリオ分析を用いた。ヒートポンプの普及、改修の強度、ASPの変動に関する基本ケースと少数の代替ケースをモデル化し、一次調査から得た専門家の合意見解を用いて最終予測を正規化した。

データ検証と更新サイクル

検証は段階的に行われ、まず住宅活動、機器構成比、価格動向における整合性の確認から始まり、次に効率化プログラムの勢いや主要メーカーの広範なコメントなどの独立した指標との差異確認へと進んだ。異常値が見つかった場合には、その要因を特定の要因まで追跡し、モデルの他の部分で同じ問題が再発しないよう二次レビューを行った。

最終確定の前には複数段階のアナリストレビューが行われ、ASPの変動、カテゴリー構成比、または政策実施時期に大きな偏差が見られた場合には再確認を実施する。本レポートは年次で更新され、主要な基準変更や明確な需要変化などの重大な事象が発生した場合には、期中の更新も行う。提供前には最終確認を行い、最新の入手可能な指標を反映させ、数値が最新の状況を反映したものとなるようにしている。

Mordor Intelligenceによる米国住宅用暖房機器市場規模と他の公表推計との比較

米国の住宅用暖房機器に関する公表された市場価値は、同様の製品を対象としているように見えても、大きく異なる場合がある。この差異は通常、機器収益とサービスの区分方法、平均販売価格の時系列的な上昇のさせ方、そして最新のインセンティブや基準の変更が反映されているかどうかの違いから生じている。

当社の作業では、基準年内での通貨のタイミングを一貫させており、物価と構成比が同時に変動している場合には、価格変動が直線的に進むとは想定していない。更新頻度も重要であり、政策主導の需要は年内でも変動しうるため、以下の表はその更新主導の効果、つまりMordor Intelligenceが採用しているモデル化上の選択を反映している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.53 B (2025) | |

| 業界誌A | USD 10.80 B (2022) | より狭い暖房システムの範囲を対象とし、より早い基準年を用いる傾向があり、最近のヒートポンプ構成比の変化や2022年以降のASPの段階的上昇を見落とす可能性がある。 |

| 業界ブリーフB | USD 12.76 B (2025) | 機器タイプとチャネルの明確な区分を行わずに混合価格を適用する傾向があり、インセンティブや基準の影響の更新頻度が低いため、短期的な価値が押し下げられる可能性がある。 |

公表された数値のばらつきは、単一の算術上の問題によるものではなく、主に対象範囲の境界設定や価格・政策更新のタイミングの違いによって説明される。機器のみという境界を明確に保ち、最近の実現価格に基づいてASPを更新し、チャネル関係者と共に前提条件を再確認することで、当社の推計は買い手が年ごとに追跡できる再現可能な入力に基づくものとなっている。

レポートで回答される主要な質問

米国住宅用暖房機器市場の現在の規模はどのくらいですか?

市場規模は2026年に310億6,300万米ドルと評価されており、2031年までに446億1,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

寒冷地ヒートポンプは2031年にかけてCAGR 10.78%で拡大しており、他のすべての製品カテゴリーを上回っています。

なぜヒートポンプはガス式暖房炉に対してシェアを拡大しているのですか?

連邦税額控除、州の電化建築基準、インバーターベースの寒冷地対応設計の新展開が所有コストを削減し、氷点下の温度域でのパフォーマンスを改善しています。

交換市場と新築市場の規模はどの程度ですか?

交換・アフターマーケット販売は2025年の収益の72.15%を占めており、より多くの州がヒートポンプ設置を義務付けるなか、新築向け出荷量はCAGR 9.58%で成長しています。

ヒートポンプの普及をさらに加速させる上での最大の障壁は何ですか?

インセンティブ後においても、より高いイニシャルコストが依然として主要な障壁であり、次いで訓練された設置業者の不足が挙げられます。

どの地域がヒートポンプ採用で先行していますか?

積極的な電化義務、高い都市ガス価格、充実した電力会社のインセンティブプログラムにより、北東部と西海岸が最上位にランクされています。

最終更新日: