英国住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

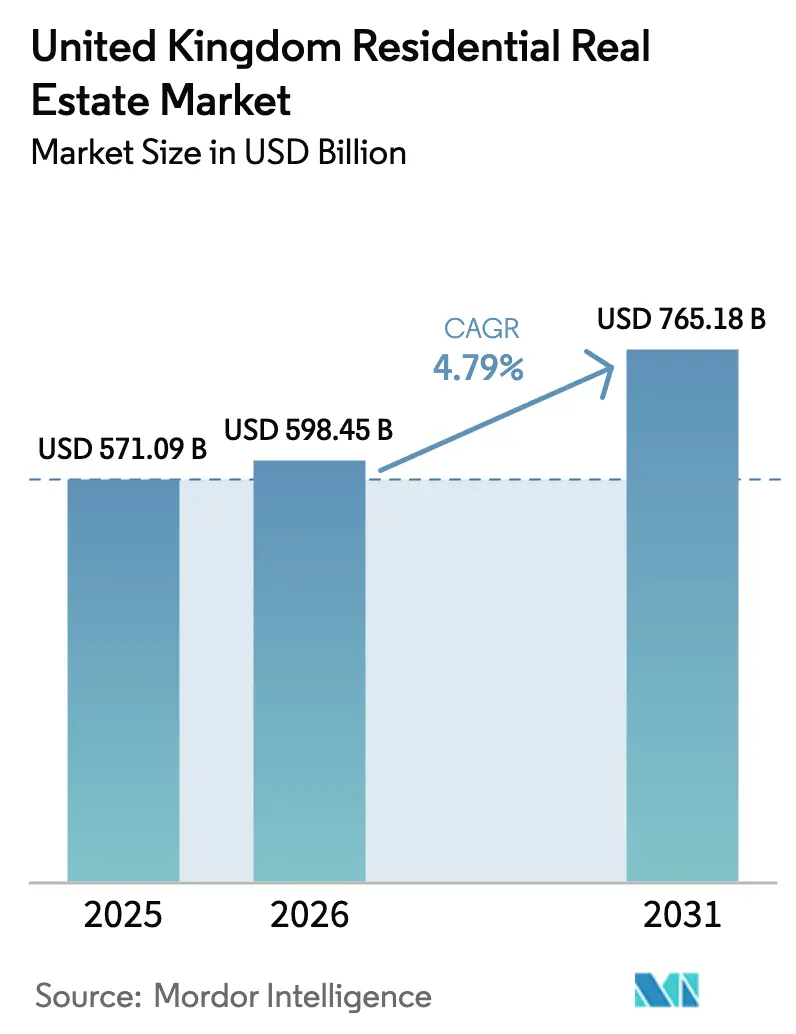

| 基準年の市場規模 (2025) | 571.09 十億米ドル |

| 市場規模 (2026) | 598.45 十億米ドル |

| 市場規模 (2031) | 765.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

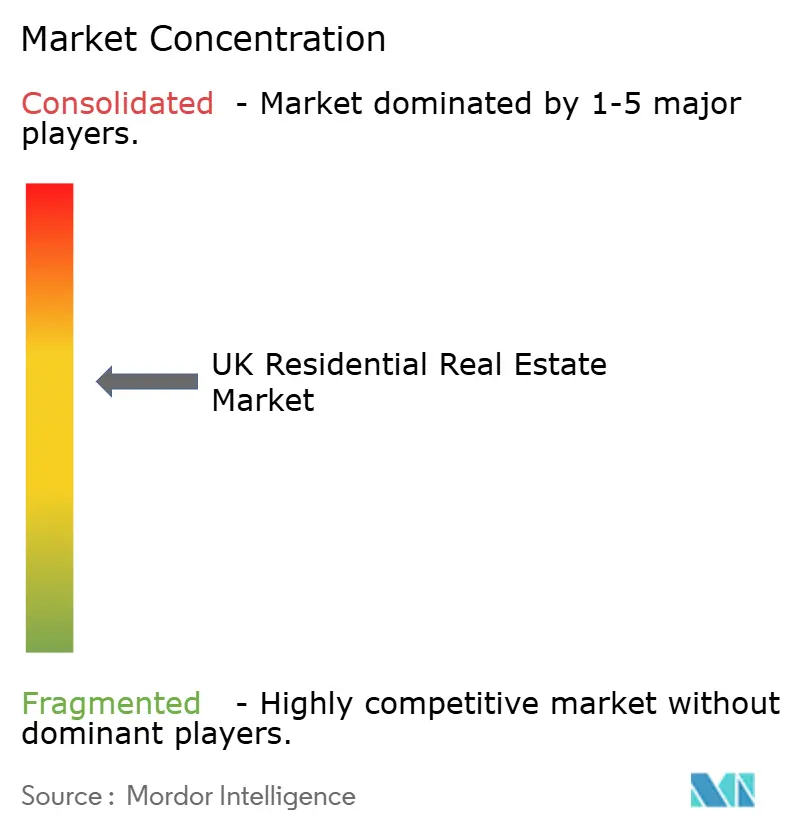

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国住宅用不動産市場分析

英国住宅用不動産市場規模は2026年にUSD 5,984億5,000万であり、年平均成長率(CAGR)4.79%で2031年までにUSD 7,651億8,000万に達する見込みです。英国住宅用不動産市場は、在庫の制約と建設賃貸プラットフォームへの機関投資家のコミットメントから引き続き恩恵を受けており、主要都市および地域成長拠点全体にわたる価格形成と吸収を支えています。2019年から2020年にかけての評価額の落ち込みと、2020年から2025年にかけての累積的な拡大(繰り越し需要の回帰と新たな融資柔軟性による適格借り手層の拡大)を経て、市場の勢いは安定しました。2025年の取引活動は過去3年間の平均を上回り、初回購入者が完成件数において目に見える存在感を取り戻しました。これは、一部の南部市場における住宅取得可能性の課題と並行して、センチメントの改善を反映しています。地域間の格差は依然として際立った特徴であり、北アイルランドが加速する一方、イングランド南部のいくつかのサブマーケットでは所得と価格の乖離により伸びが鈍化しています。

主要レポートのポイント

- ビジネスモデル別では、販売が2025年の英国住宅用不動産市場シェアの79%を占め、賃貸は2031年にかけてCAGR 5.46%で拡大する見込みです。

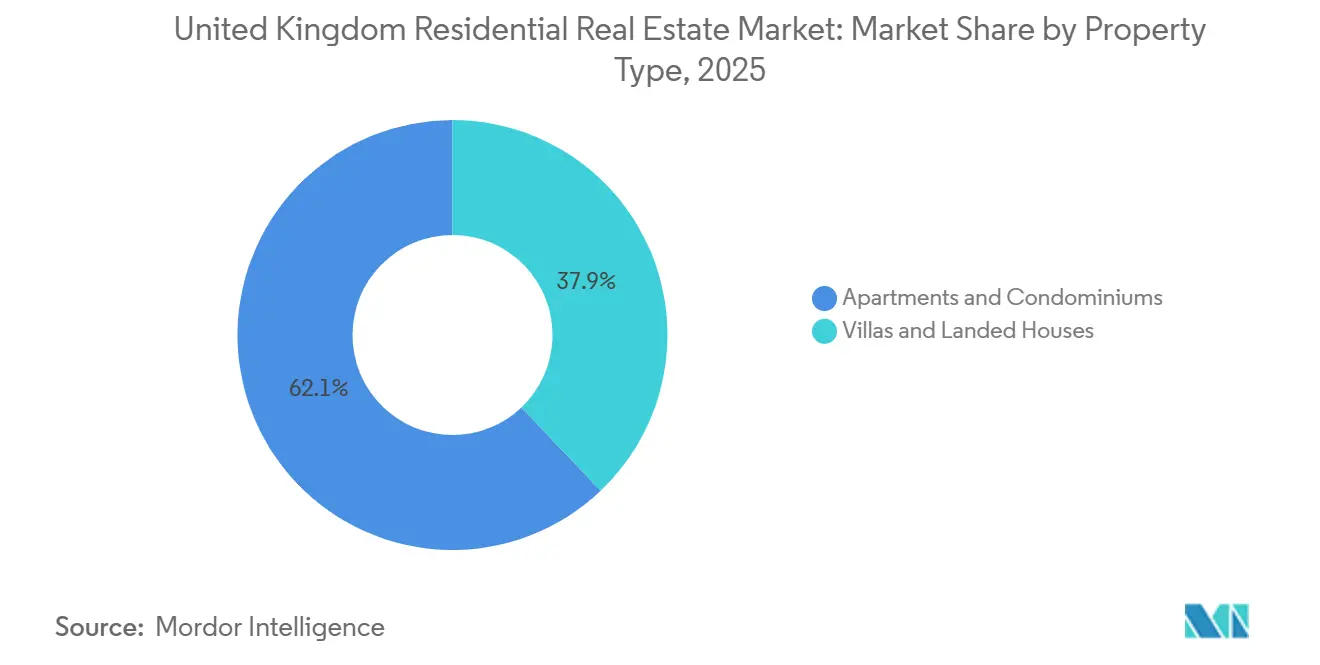

- 物件タイプ別では、アパート・コンドミニアムが2025年の英国住宅用不動産市場シェアの62.11%を占め、ヴィラ・一戸建て住宅は2026年から2031年にかけてCAGR 5.06%で成長する見込みです。

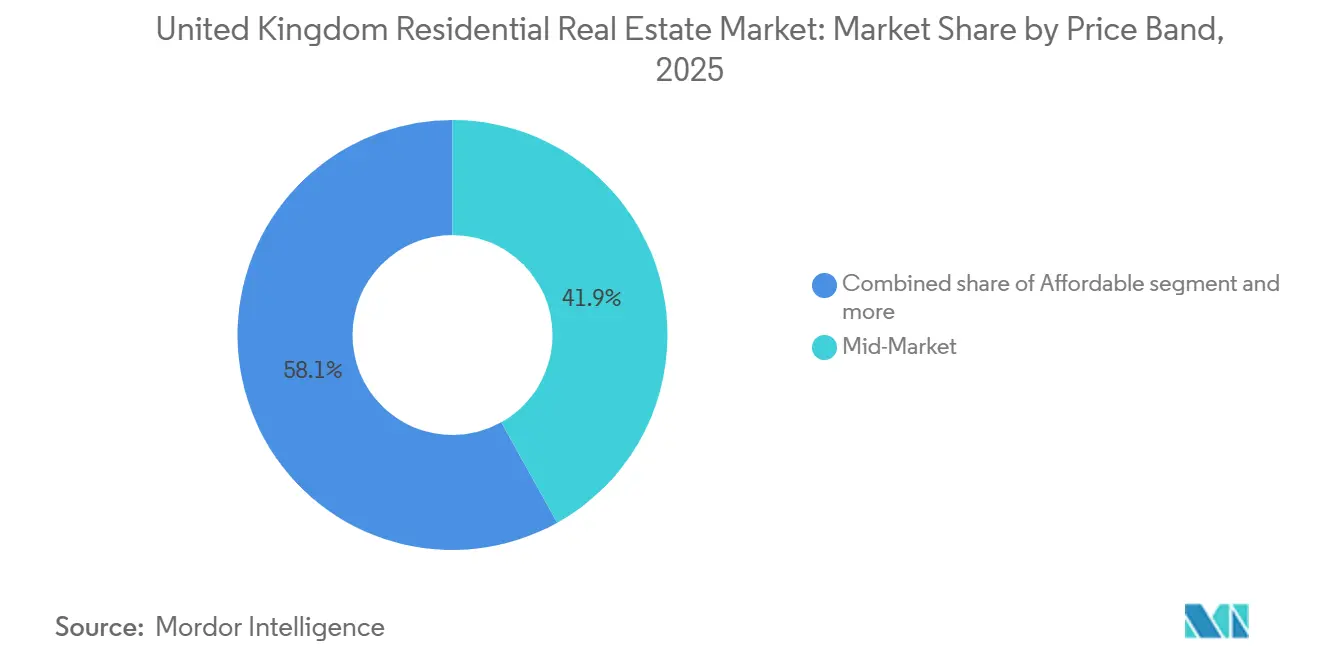

- 価格帯別では、ミッドマーケット物件が2025年の英国住宅用不動産市場規模の41.90%を占め、ラグジュアリー住宅は2031年にかけてCAGR 5.22%で拡大する見込みです。

- 販売形態別では、二次流通(中古)が2025年に79.50%を占め、一次(新築)は2026年から2031年にかけてCAGR 5.70%となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国住宅用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な住宅供給不足と世帯形成の乖離 | +1.4% | 全国的、ロンドン・南東部で深刻 | 長期(4年以上) |

| 建設賃貸(ビルド・トゥ・レント)への機関投資家資本流入 | +1.1% | グローバル、スコットランド・ウェールズ・北アイルランドへの波及 | 中期(2〜4年) |

| 主要都市における移民主導の人口増加 | +1.0% | ロンドン、グレーター・マンチェスター、エディンバラ、ベルファスト | 中期(2〜4年) |

| リモートワーク主導の郊外・地方需要 | +0.8% | イングランド地方の後背地、スコットランド・ボーダーズ、ウェールズの通勤圏 | 中期(2〜4年) |

| 「ヘルプ・トゥ・バイ」/「ファースト・ホームズ」制度の延長 | +0.7% | イングランド(ロンドン除く) | 短期(2年以内) |

| 省エネ改修とEPCバンドへの圧力 | +0.5% | スコットランド、イングランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な住宅供給不足と世帯形成の乖離

2025年半ばまでの1年間における純住宅追加数は約23万戸にとどまり、30万戸の目標を下回っており、この乖離が高需要地域における価格と賃料の構造的な下支えとなっています。2025年4月から6月の四半期における完成件数は前年同期比19%減少し、事業採算性と計画上の摩擦により開発が停止したセグメントも含まれています。イングランドにおける手頃な価格帯の住宅着工件数は2024年度から2025年度にかけて45,418戸にとどまり、数年来で最も低い年間集計値の一つとなっており、今後10年間の後半に向けてより逼迫した供給状況が見込まれます。移民による人口増加は一握りの大都市に集中しており、世帯形成が新規供給を上回る中で既存住宅ストックへの圧力を強めています。こうした状況の中、英国住宅用不動産市場では、利便施設と雇用アクセスを兼ね備えた都市部の住宅地や衛星都市において、物件をめぐる競争が続いています。許認可と基盤整備の準備状況に関わる供給リスクは、開発業者が資本を投下する場所に影響を与え続けており、地域間で供給が不均一な状態が続いています。[1]https://www.propertymark.co.uk/

建設賃貸(ビルド・トゥ・レント)への機関投資家資本流入

単独住宅および集合住宅賃貸資産への機関投資家の配分は2024年も拡大を続け、英国の単独住宅ポートフォリオへのコミットメントはGBP 25億(USD 31億5,000万)に達し、世界的な資本が従来のオフィスから離れる中で2023年を上回りました。ポートフォリオ活動には、確立されたプレーヤーが主導するプラットフォーム買収や合弁事業が含まれ、長期賃貸パイプラインに5,000戸以上の住宅が追加され、目的建設型プラットフォームが規模を持って運営できるという見方が強まりました。こうした勢いがあるにもかかわらず、ビルド・トゥ・レントの英国賃貸ストックへの浸透率は約2%にとどまり、成熟した北米・欧州市場で観察される水準を大きく下回っており、複数年にわたる投資余地があることを示しています。政策の明確化が事業環境を形成しており、2025年の借主権利法(Renters' Rights Act 2025)は2026年5月1日よりセクション21を廃止し、専門的な入居者管理とコンプライアンス能力を持つオーナーに有利な状況をもたらします。小規模な個人賃貸オーナーが撤退する中、機関投資家プラットフォームが需要を吸収し利回りを安定させており、これが主要都市および高成長地域クラスター全体にわたる英国住宅用不動産市場を支えています。フォワード・ファンディングおよびポートフォリオ集約戦略も、開発業者のパイプラインのリスクを軽減し、賃貸供給が逼迫している地域への製品供給を促進します。[2]https://www.savills.co.uk/

主要都市における移民主導の人口増加

2025年の純移民は英国人口の約1%を増加させ、ロンドンおよびいくつかの地方自治体でのアサイラム・ホテル利用が集中し、制度的な負荷を示す一人当たりの閾値を超えました。ホテル宿泊のコストは2024年度から2025年度にかけて一人当たり1日平均GBP 170(USD 214)であったのに対し、分散型提供ではGBP 27(USD 34)であり、これにより資源が転用され、低所得地域での利用可能性が低下しました。現在の政策は、より狭い裁量と厳格な家族呼び寄せ所得要件(公的資金を使わない適切な住居の証明を含む)を伴うポイント制度のもとで熟練労働者向けに運用されています。高偏差値大学周辺では大学関連の住宅需要が引き続き旺盛であり、主要な学術都市における賃貸供給への圧力が続いています。ビザ規制の強化とEU域内移動の自由の縮小にもかかわらず、ロンドン、マンチェスター、エディンバラ、ベルファストにおける需要は賃貸ストックを上回り続けています。これらの要因は、複数の需要ドライバーが主要都市中心部で収束する地域において特に、英国住宅用不動産市場の稼働率と価格決定力を押し上げています。[3]https://migrationobservatory.ox.ac.uk/

リモートワーク主導の郊外・地方需要

パンデミック期間中に定着した就労パターンは完全には元に戻っておらず、広い空間への選好は2025年の取引・価格データにも依然として見られます。半戸建て・戸建て住宅は2025年に年間プラスの伸びを示した一方、フラットは小幅な下落を記録しており、屋外スペースと柔軟な内部レイアウトを備えた郊外・地方住宅へのシフトが裏付けられています。ヴィラ・一戸建て住宅は2031年にかけてCAGR 5.06%で成長する見込みであり、これは英国住宅用不動産市場の平均を上回るもので、購入者がホームオフィスと広い居住空間を優先していることを反映しています。北部・ミッドランズの地域市場は住宅取得可能性の優位性と高い表面利回りから恩恵を受けており、世帯と資本の両方をロンドン中心部から引き離し続けています。投資家と開発業者の対応としては、郊外の単独住宅賃貸コミュニティや、長期居住者の光熱費削減ニーズに応える省エネ新築物件が挙げられます。こうした選好は通勤圏を拡大させ、職場規範の変化により通勤時間が許容範囲内となったゾーンでの需要を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅ローン金利の上昇と住宅取得可能性のストレス | -1.3% | 全国的、ロンドン・南東部・南西部で深刻 | 短期(2年以内) |

| 計画許可のボトルネックと地方計画の遅延 | -1.1% | イングランド、南東部に集中 | 中期(2〜4年) |

| 熟練職人の労働力不足 | -0.9% | 全国的、南東部・ロンドン・スコットランドで深刻な不足 | 長期(4年以上) |

| ブレグジットに起因する建設資材コストのインフレ | -0.6% | 全国的、輸入依存地域がより大きな影響を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

住宅ローン金利の上昇と住宅取得可能性のストレス

2025年には政策金利の見通しが2026年に向けてより建設的な方向に転じたにもかかわらず、借入コストは高止まりし、既存および将来の借り手の月次返済負担が増大しました。多くの世帯が2026年に借り換えを行い、2021年以前の契約から移行することになりますが、住宅取得可能性のストレスは価格対所得比率が逼迫している地域で最も高くなっています。2025年のイングランドの標準的な住宅における平均住宅取得可能性は可処分世帯所得の8.6年分に悪化し、南部での住み替え活動を制限し、購入を遅らせました。インフレの緩和と政策金利引き下げの見通しがあるとしても、融資スプレッドと市場のボラティリティが固定住宅ローン商品への波及を鈍化させる可能性があります。住宅取得可能性のバッファーが薄くなる中、英国住宅用不動産市場における取引量を維持するためには、購入者向けインセンティブと価格規律がより重要となっています。並行して、逼迫した市場では賃借人の選択肢が制限されており、2026年中の賃貸から持ち家への移行を遅らせる可能性があります。

計画許可のボトルネックと地方計画の遅延

2025年も計画能力の制約が続き、大多数の地方自治体が採用難と、事業採算性評価や生態系評価などの中核機能における技術的なスキルギャップを報告しました。国家計画政策フレームワークの変更への準備が整っていると感じた部署は少数にとどまり、プロセスの遅延が申請処理と決定のタイムラインを遅らせました。2025年4月から6月の四半期では受理申請件数と住宅許可件数の両方が減少し、供給の遅延が拡大しました。新たな法律により地方自治体は能力強化のための手数料設定が可能となり、政府は大学院生・見習い計画担当者向けのリソースを確約しました。しかし、短期を超えた資金調達の不確実性と限られた研修予算が、多くのチームにとって持続可能な能力構築を制約しています。これらの制約は開発業者の供給リスクを高め、英国住宅用不動産市場において用地を市場に供給するために必要なタイムラインを延ばしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパートの優位性の中でヴィラへの空間移行が進む

アパート・コンドミニアムは2025年に62.11%のシェアで物件タイプ別の首位を占め、都市の高密度化、集合住宅ビルド・トゥ・レントプラットフォームの普及、および制約された都市用地の経済性を反映しています。都市中心部のアパートは目的建設型学生住宅および集合住宅賃貸ポートフォリオの基盤であり続けており、大規模スキームにおける安定した運営が機関投資家の関心を引き続き集めています。2025年後半のロンドン都心部の平均アパート賃料は全国最高水準にあり、価格形成における都市の利便施設密度と交通ノードの役割を裏付けています。英国住宅用不動産市場は、パンデミック後に購入者の選好がより広い空間へとシフトした後も、大都市圏の中心部に深いアパート在庫プールを保持しています。建設パイプラインが将来の住宅基準(Future Homes Standard)に適応するにつれ、優れたエネルギー性能を持つ新しいアパートストックは品質プレミアムを獲得でき、資本価値と住宅ローン適格性を支えます。

空間志向の選好は、リモートワークの柔軟性と屋外スペースや学校アクセスなどの家族の優先事項に支えられ、2026年から2031年にかけてヴィラ・一戸建て住宅をCAGR 5.06%で押し上げる見込みです。2025年の価格動向はこの選好の変化を反映しており、フラットが低迷する一方でほとんどの地域で戸建て住宅が上昇し、住宅取得可能性の差異が購入者を北部・ミッドランズへと引き寄せました。郊外の単独住宅賃貸コミュニティや、太陽光発電・蓄電池・ヒートポンプをバンドルしたゼロ光熱費住宅の計画は、製品イノベーションが世帯の優先事項とどのように一致しているかを示しています。許容できる通勤時間とインフラの改善が進む地域の住宅市場は、購入者が空間・コスト・アクセスのトレードオフを評価する中で競争優位性を維持しています。こうしたパターンが続く中、英国住宅用不動産市場は都市中心部の高いアパート密度を維持しながら、地域の通勤圏における家族向け低層フォーマットへの漸進的な成長シフトを続けています。

ビジネスモデル別:家主の撤退が機関投資家の流入を持続させ賃貸が拡大

2025年の販売取引は収益の79.00%を占め、住宅所有者の活動と、貸し手が所得倍率基準を緩和した後に完成件数の39%に達した初回購入者の回復に支えられました。2025年の完成件数は120万件に上昇し、3年ぶりの高水準を記録し、2024年以降の活動の明確な正常化を示しました。エントリーレベルの取引が地域ハブ全体の取引量を押し上げました。高い融資対価値比率(LTV)の利用可能性が新規購入者のアクセスを改善し、この動向が価格対所得比率が依然として逼迫している南部市場における住宅取得可能性の課題を相殺するのに役立ちました。英国住宅用不動産市場は購入者信頼感の改善から恩恵を受けましたが、地域別のパフォーマンスは北部・ミッドランズでより強い勢いを示すなど差異がありました。開発業者と仲介業者は初回購入者と住み替え層に向けたオファーとアウトリーチを展開し、住宅取得可能性の不均一さと局所的な需要急増によって特徴づけられる市場での吸収を維持しました。

賃貸セグメントは2026年から2031年にかけてCAGR 5.46%で成長し、個人賃貸オーナーの撤退がストックを圧縮し機関投資家プラットフォームがポートフォリオ拡大に乗り出す中で、販売を上回る伸びが見込まれます。2025年と2026年の規制改革は入居者保護を法制化し、コンプライアンスコストを分散させサービス水準を維持できる大規模プラットフォームに有利な、専門化された賃貸管理を支援します。機関投資家は単独住宅・集合住宅賃貸への資本投下を増やしており、これは堅固な賃借人需要のある地域において開発業者のパイプラインのリスクを軽減するフォワード・ファンディングも提供します。地域別の利回り格差が引き続き資本を北部へと向かわせており、北部のいくつかの市場では6%超の利回りがロンドンの3%未満と対比され、これがサイクルを通じた稼働率の回復力を支えています。賃貸インフレは2025年後半に以前のピークから緩和しましたが、ストック不足の継続により多くの都市部で依然として高水準にあります。こうしたトレンドが展開する中、英国住宅用不動産市場は専門的に管理された賃貸キャパシティを追加しながら、販売が全体収益の基盤であり続けています。

価格帯別:ラグジュアリーの底堅さとミッドマーケットの取引量エンジンの対比

ミッドマーケット物件は2025年の英国住宅用不動産市場規模の41.90%を占め、住宅ローン融資と開発業者の製品ミックスがこの広い価格帯をターゲットとする中で、引き続き取引量を牽引しています。2025年12月の英国平均価格はGBP 271,068(USD 341,550)であり、小幅な年間上昇は数年にわたるボラティリティと需要変動の後の安定化を示しました。手頃な価格帯の住宅供給は2024年度から2025年度の完成件数で増加しましたが、着工件数は減少しており、パイプラインの補充が加速しなければ今後の供給逼迫が示唆されます。このミッドティアは、初回購入者と住み替え層を集中させ、住宅ローン提供者と大量供給の住宅建設業者のエコシステムを活性化させることで、英国住宅用不動産市場の基盤を形成しています。政策資金が社会住宅・手頃な価格帯の住宅に流れ込み、開発業者がこれらのチャネルに製品を供給するにつれ、ミッドマーケットの取引量は近い将来において比較的安定した状態を維持するはずです。

GBP 200万(USD 252万)超のラグジュアリー住宅は、富裕層の移住、税務上のタイミング、プライムゾーンにおける選択的な国際需要に支えられ、2031年にかけてCAGR 5.22%で成長する見込みです。プライム・セントラル・ロンドンの価格は2025年後半に下落率が緩和し、長期保有資産をターゲットとする国内外の資本による機会主義的な購入を促しました。カントリーホームは、ロンドンや他の雇用拠点への現実的な移動時間内の通勤圏において、リモートワーク可能な世帯の関心を取り戻しました。融資市場が正常化し、ハイエンドの購入者が通貨と税務上の考慮事項を再調整するにつれ、最上位の価格は引き続き底値を見つけ、主要な郵便番号エリアで徐々に堅調になるはずです。これらの相殺する動態は、英国住宅用不動産市場が同一サイクル内でミッドティアの取引量安定とプライムセグメントの景気循環的な回復の両方を実現できる理由を示しています。

販売形態別:新築の勢いと中古流通の優位性の対比

二次流通(中古)は2025年の完成件数の79.50%を占め、大規模な既存住宅ストックと成熟した利便施設を持つ地域への購入者の選好を反映しています。2025年には複数の地域で物件リスティングが数年ぶりの高水準に達し、選択肢が拡大したことで全国的な価格上昇が抑制され、より均衡のとれた市場が形成されました。2025年11月の平均中古価格はGBP 270,300(USD 340,580)で、前年同期比1.1%上昇し、最も好調な地域と最も低調な地域の間で大きな格差がありました。取引コストと住宅ローンの取得可能性が意思決定を左右し、多くの世帯は移動コストが近い将来のメリットを上回る場合、住み替えよりも既存住宅の改修を選択しました。英国住宅用不動産市場は、新築活動の先行きが改善する中でも、中古流通チャネルの流動性を維持しました。

一次(新築)販売は、今議会期間中の150万戸の純増という義務付けとホームズ・イングランドを通じた多額の資金配分に支えられ、2026年から2031年にかけてCAGR 5.70%で拡大する見込みです。イングランドの新築住宅は2025年8月に平均GBP 403,000(USD 508,000)の価格を記録し、購入者と貸し手が評価する仕様のアップグレードと省エネ機能を反映しています。2025年12月に施行された政策改革は承認の合理化と着工の加速を目指しており、フォワード・セールスと機関投資家の資金調達が建設業者の計画立案を可能にする確実性を提供しています。大手住宅建設業者は安定した販売拠点の拡大を目標とし、市場環境の改善に備えて計画承認の取得を継続しています。これらのプロジェクトが承認から建設へと移行するにつれ、英国住宅用不動産市場は世帯の運営コストを削減し長期投資家を引き付ける、現代的で省エネな住宅ストックを追加しています。

地域分析

イングランドは2025年の活動の85.60%を占め、ロンドンが牽引しましたが、住宅取得可能性の圧力により成長は全国平均を下回りました。ロンドンの年間価格上昇率は2025年後半に1%未満にとどまり、首都の住宅取得可能性比率は可処分所得の8.6年分に上昇し、住み替え需要を圧迫しました。都心部の区では小幅な価格下落が記録された一方、郊外ゾーンでは小幅な上昇が見られ、この二極化は家族が長い通勤時間と引き換えに広い空間を求めるパターンと一致しています。北部のいくつかの地域は住宅取得可能性の裁定から恩恵を受け、グレーター・マンチェスターやリーズなどの大都市圏では再開発と交通接続計画が勢いを支えました。英国住宅用不動産市場は、2025年のイングランド全体で正常化されながらも不均一な成長パターンを示しました。

スコットランドは2025年後半に年間約1.9%の成長を記録し、イングランドに対して大きな住宅取得可能性の優位性を維持し、地方都市と通勤圏の町での需要を安定させました。スコットランド・ボーダーズは、相対的な価格と税制の差異に関連したエディンバラからの移住と国境を越えた移動を取り込み、追加的な購入意欲を支えました。スコットランドのEPC規制が2026年後半から市場をより高性能なストックへと移行させ、家主のコンプライアンスコストを増加させることから、規制上のマイルストーンが供給と需要に影響を与えます。賃貸インフレは2025年後半に以前のピークから緩和しましたが、個人賃貸オーナーが厳格化する基準を前にポートフォリオを見直す中で、供給不足が続きました。大学関連の需要がエディンバラとグラスゴーの賃貸稼働率を引き続き支え、スコットランドの主要都市全体にわたる英国住宅用不動産市場を安定させました。

ウェールズと北アイルランドはイングランドの主要成長率を上回り、ウェールズは年間3.2%の上昇を記録し、北アイルランドは2025年第4四半期に9.7%で全地域をリードしました。ウェールズは初回購入者にとって引き続きアクセスしやすく、ストック不足と家主のインセンティブを再形成した規制上の移行により賃貸インフレが堅調に推移しました。北アイルランドの住宅取得可能性は可処分所得の約5年分と依然として良好であり、ベルファストの経済と大学が取引・賃貸活動の両方を支えています。北アイルランドにおける機関投資家のビルド・トゥ・レントの存在感の限定性と小規模な住宅建設業者は、地域の供給状況が価格に大きく影響する市場構造を生み出しています。こうした動態を踏まえ、北アイルランドは2031年に向けてより速い成長を維持する位置にあり、英国住宅用不動産市場内の地域バランスを強化しています。

規制環境

英国の住宅市場は、計画、テニュア改革、民間賃貸セクター(PRS)の行動規範にわたって、より積極的な政策課題のもとで運営されている。2025年計画・インフラ法は2025年12月18日に国王裁可を受け、承認手続きの近代化と地方自治体が能力資金確保のために一定の計画費用を設定できるようにする措置を通じて、今議会期における150万戸の住宅供給目標を支援する。2025年賃借人権利法は2026年5月1日に施行され、セクション21を廃止し、執行に関する期待を拡大することで、PRSの要件を厳格化し、家主に対する遵守要求を高めている。

建築およびテニュア改革は、開発業者や所有者にとって、コンプライアンスおよび製品設計上の影響も加える。2026年3月に公表された2026年建築規則等(修正)(イングランド)規則(SI 2026/335)は、新築住宅に関するフューチャー・ホームズ・アンド・ビルディングズ基準の道筋を定めており、新築住宅および住戸を含む建物における現地発電の再生可能電力に関連する要件を含む。別途、2024年リースホールド・フリーホールド改革法、および2026年6月の政府ロードマップの継続的活動、さらに2026年1月に公表されたコモンホールド・リースホールド改革法案(草案)は、フラット所有および取引プロセスにおける構造的変化を示しており、新築アパートのパッケージ化・販売方法、および長期管理義務の構造化方法に影響を与えている。

バリューチェーン分析

英国の住宅不動産バリューチェーンは、用地調達(戦略的用地、短期用地、再開発用地)から始まり、計画・整備工事を経て、大手ハウスビルダーおよびより広範な請負業者や専門業種による開発供給に依存する。販売に関する供給量は、モーゲージの利用可能性や購入者の適格性に依存し、賃貸は機関投資家や個人の家主に依存し、リース、コンプライアンス、居住者サービスについては賃貸仲介業者や物件管理会社が支援する。市場統合とプラットフォームの規模拡大は供給基盤にも見られ、2024年10月のCMAによるBarratt DevelopmentsによるRedrow plc買収の承認は、大手全国ハウスビルダー・プラットフォームおよび調達基盤を強化した。

上流の投入資材および下流の運営要件は、基準、資材の調達可能性、コンプライアンス体制によってますます形作られている。政府発表によれば、指定建設製品基準の広範な基盤(2025年4月時点で444件)が存在し、Construction Leadership Councilなどの業界団体は2024年から2025年にかけて資材制約(断熱材や木材を含む)を指摘しており、前渡購入、フレームワーク契約、建材商や製造業者との調整強化の必要性を強めている。運営面では、2025年賃借人権利法に基づく2026年5月からのPRS規制強化により、ポートフォリオに対する専門的な物件管理とデータ対応プロセスの価値が高まる一方、テニュア改革および住宅購買・売却改革の取り組みは、取引プロセスや製品構造の変化に伴い、コンベヤンシング、評価アドバイザリー、仲介業務全体のワークフローを変化させている。

競争環境

英国住宅用不動産開発分野は中程度の集中度を維持しています。英国住宅用不動産市場には、上場・非上場の大規模住宅建設業者、賃貸プラットフォームを拡大する機関投資家系家主、製品とテクノロジーに投資する全国的な仲介業者ネットワークが存在します。大手住宅建設業者は2025年後半に秩序あるパイプラインを維持し計画申請を増加させ、住宅ローン市場の安定化に伴う販売拠点の成長に備えました。規制上の精査が事業環境の特徴であり続け、建設業者は地域間の需要変動を管理するために販売戦略とコスト構造を適応させました。機関投資家系賃貸プラットフォームはフォワード・ファンディングとプラットフォーム統合を加速させ、賃貸運営を専門化し小規模家主から流出するストックを吸収しました。仲介業者ネットワークはAI主導の消費者向け機能とより効率的な販売サポートツールへの投資を継続し、売主と家主のエンゲージメントと取引量の維持に貢献しています。

戦略的な動きは、主要プレーヤーが次の成長フェーズに向けてどのように位置づけているかを示しています。Barrattの2025年の統合プログラムには、26件の追加計画申請(うち13件承認)、GBP 1億(USD 1億2,600万)のシナジー目標の強化、および2028年度までの安定した販売拠点拡大が含まれました。ホームズ・イングランドは投資ロードマップを公表し、BarrattとLloydsとのMADE合弁事業、GBP 5億(USD 6億3,000万)のインパクトファンドへのGBP 5,000万(USD 6,300万)のコーナーストーン出資、および2026年に向けてGBP 160億(USD 202億)の能力を予定する国家住宅銀行構想などのパートナーシップを概説しました。RightmoveはAI主導の消費者イノベーション、オペレーション、研究開発を強化しながら高い利益率を目標とする2026年の投資計画を策定し、2030年に向けた成長目標を再確認しました。これらの動きは、住宅建設業者が計画と費用の優位性を確保し、機関投資家が安定した賃貸資産を拡大し、ポータルが発見から取引を結びつけるデジタルツールを強化するエコシステムを示しています。これらの戦略は総じて、英国住宅用不動産市場の流動性と運営上の回復力を支えています。

資本市場の活動と開発取引が2025年後半から2026年初頭にかけての背景に加わりました。資本投下は賃貸利回りが高く住宅取得可能性が安定した稼働率を支える郊外・地方の立地をターゲットとし、機関投資家マネージャーが調整するポートフォリオ買収と用地集約が含まれました。一部の仲介業者とマネージャーは、安定資産の純営業収益プロファイルを向上させる居住者体験と資産効率を改善するためのプラットフォーム投資と運営上のアップグレードを報告しました。開発業者は2026年12月に先立って購入者と貸し手の支持を確保するため、将来の住宅基準(Future Homes Standard)に沿った省エネ建設工法と仕様を推進しました。並行して、地方自治体と国家機関は計画の合理化と社会住宅・手頃な価格帯の住宅供給への資金動員に向けた措置を講じ、大量供給業者の先行見通しを改善しました。これらの活動は、英国住宅用不動産市場が複数年にわたる供給サイクルへと移行する中で、よりバランスのとれたリスク・リターンプロファイルを支えています。

英国住宅用不動産業界リーダー

Barratt Developments(Barratt Redrow plc)

Vistry Group

Persimmon

Taylor Wimpey

Bellway

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アフォーダブル住宅・社会住宅の供給は、資金と政策が複数年の開発パイプラインへと転換する明確なホワイトスペース領域である。Homes Englandの2026年から2036年までの社会・アフォーダブル住宅プログラム(最低273億米ドル)、および2026年5月に議会に提出された社会住宅法案は、登録事業者、地方自治体、供給パートナーが供給を拡大するための枠組みを提供し、大規模に供給できる大手ハウスビルダーおよび請負パートナーに影響を及ぼす。また、優良な再開発エリアにおける大規模住宅フェーズのプロジェクトレベルの勢いも見られ、2026年6月にはSiskがバタシー発電所における2.8億米ドル規模の住宅フェーズ(住宅306戸)のメインコントラクターに任命された。

第二の機会群は、エネルギー性能規制と運用コストに対する家庭の関心により推進される製品再設計およびリトロフィットサービスに焦点を当てている。フューチャー・ホームズ・アンド・ビルディングズ基準の道筋を定める2026年3月公表のSI 2026/335と、Ealing地区のBarratt RedrowsによるBollo Lane開発(建設開始、パッシブハウス・プログラムのもと900戸を目標、アフォーダブル住宅50%)などの非常に高効率なスキームへの業界の転換とが相まって、低炭素建築仕様、現地発電、ファブリック・ファーストのアプローチを統合できる供給業者や開発業者への需要を支えている。民間賃貸セクターでは、2025年賃借人権利法の2026年5月施行によりコンプライアンス強度と運営要件が高まり、小規模家主が退出し、コンプライアンス対応プラットフォームが規模拡大できる領域において、機関投資家によるビルド・トゥ・レント事業者や専門管理会社が需要を吸収する余地が生まれている。

最近の業界動向

- 2026年7月:Vistry Groupが取引状況報告を発表し、2026年6月30日時点の純負債が4.70億米ドルであることを確認、あわせて2026年9月24日に予定される戦略的レビュー更新計画を示した。この開示は、供給能力を維持しつつバランスシート管理に注力する業界の姿勢を強調し、より厳しいアフォーダビリティ環境における大手ビルダーの用地投資、パートナーシップ、供給量の順序付け方に影響を与えている。

- 2025年12月:2025年計画・インフラ法が2025年12月18日に国王裁可を受け、計画承認の近代化と住宅供給の支援を目的とした改革を導入し、計画能力を強化するための一定の地方費用設定を可能にした。この変更は、開発リードタイムおよび新規供給を市場に投入する際の経済性に直接影響を与え、特に地方計画の遅延を抱える地域において顕著である。

- 2024年11月:Homes Englandは、2026年から2036年までの社会・アフォーダブル住宅プログラムを発表し、最低273億米ドルの資金(2025年3月からの12億米ドルのブリッジ資金を含む)を提供するとともに、ソーシャルレント・テニュアへの60%の割当要件を設けた。このプログラムは、アフォーダブル供給パートナーの将来的なパイプラインを強化し、公共および住宅協会の調達に対応する開発業者や請負業者の可視性を高めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、英国における完成済み住宅取引の年間価値として規模を算出し、新築住宅および既存住宅を対象範囲としており、また新築賃貸住宅の初回賃貸価値も含む。

範囲の除外事項:学生専用住宅、ホリデーパークのシャレー、タイムシェア、および英国居住者による海外セカンドハウス購入は除外する。

セグメンテーション概要

- 販売

- 賃貸

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、測定可能な住宅活動や価格シグナルにモデルを結び付け、合計値が実際の取引動向から離れないようにするために用いられた。住宅価格や取引に関する国家統計、中央銀行の金利系列、土地登記局形式の実払価格データセット、公的機関が発行する計画・住宅供給ダッシュボードなどの公開情報源を使用した。

前提を現実的なものに保つため、政府の住宅発表、評価・住宅を扱う業界団体・専門団体、上場企業の開示資料や投資家向け説明資料、信頼できる金融メディアなど、より広範な文脈情報も参照した。これらに加えて、企業財務・インテリジェンスに関する有料サブスクリプション、およびニュースと財務情報についても、主に開発業者の活動、資金調達状況、大型取引発表に関する相互確認を迅速化するために参照した。ここに列挙したデスクソースは例示に過ぎず、データ収集、検証、明確化のために多数の追加公開資料が検討された。

一次インタビューおよび調査

一次調査は、特に購入者需要、実現可能な価格、売却までの期間、新築対既存住宅の活動比率について、数値が現場で何を意味するかを検証するために用いられた。英国全域の開発業者、住宅仲介業者・評価士、モーゲージ・融資関連の専門家、賃貸市場運営者などの市場参加者と意見交換し、デスクリサーチのギャップを埋め、前提を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):12% | |

| ミッド層:48% | 機能・部門リーダー:30% | |

| 小規模プレイヤー:15% | マネージャー:58% |

市場規模算出と予測

規模算出は、全国の住宅取引件数と新築完成件数を再構築するトップダウン方式から始まり、公開系列やインタビューからの情報に基づく観測価格水準やミックス比率を用いて価値に変換された。その後、物件タイプおよび地域別の平均販売価格のサンプリングなど、選択的なボトムアップ推定を用いて合計値を裏付け、報告が可能な範囲で集計された開発業者の販売実績、仲介取扱高、チャネルチェックと照らして整合性を確認した。

実際には、モデルは調査期間全体にわたって一貫して追跡された少数の指標に最も敏感である:完成取引件数、住宅価格指数および実払価格シグナル、モーゲージ金利および利用可能性の状況、新築対既存住宅販売の比率、新規住宅ストックの賃貸初回賃貸の勢い。ボトムアップの入力が欠落している、または比較不能な場合には、代理比率(例えば、観測された物件リストや取引比率に基づく地域レベルのミックスの適用)によりギャップを処理し、その後一次調査による再検証を行った。

予測にあたっては、金利パス、アフォーダビリティ、供給対応を軸としたシナリオ分析を用い、これを取引および価格の軌道に転換した後、市場価値へと変換した。金利や信頼感の変化により短期的な住宅市場は急速に動く可能性があるため、最終予測は複数の回答者グループによって方向性と規模が確認された後にのみ承認された。

データ検証と更新サイクル

出力結果は、取引の勢い、価格の動き、取引当たりの想定価値が現実的な範囲内に収まっているかどうかを含む独立したシグナルと照合された。また、地域や時系列にわたる分散チェックを実施し、急激な変動が金利、政策変更、供給の変化によって説明できるかを確認し、承認前に第二のアナリストによる審査を行った。

本レポートは毎年更新され、大幅な金利変動、住宅需要に影響する政策変更、取引活動における明白な断絶など重大な事象が発生した場合には、臨時更新を実施する。提供前には、最新の公開発表や主要なインタビューからの情報がモデルの前提に反映されていることを確認するための最終レビューを実施する。

Mordor Intelligenceの英国住宅不動産市場規模と他の公表推定値との比較

英国の住宅不動産に関する公表市場価値は、基礎となる定義が必ずしも同一ではなく、時間軸がストック価値と年間取引価値の間で変動しうるため、大きく異なって見えることがある。差異は、モデルが観測された取引・価格の証拠を用いているか、それとも完成した取引にとって何を意味するかを確認せずに、広範なマクロ指標に大きく依拠しているかによっても生じる。

取引件数の傾向、実払価格の動き、金利に基づくアフォーダビリティチェックは、Mordor Intelligenceが、住宅ストックのはるかに大きな総価値を混在させることなく、完成した住宅売買と新築賃貸ストックの初回賃貸を合わせた年間価値に整合性を保つための根拠となる証拠点である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 571.09 B (2025) | |

| 業界出版社A | USD 389.82 B (2024) | より早い基準年と異なる予測期間を用いており、その範囲設定は選定された住宅タイプおよび地域区分に重点を置いているように見受けられ、新築賃貸ストックの初回賃貸や取引の全面的な対象範囲が明示的に計上されていない場合、価値が過小評価される可能性がある。 |

| 業界団体B | USD 10500.00 B (2023) | ある時点(2023年末)における住宅不動産ストックの総価値を表しており、完成取引の年間フローではないため、市場活動が横ばいであっても構造的に大きくなる。 |

まとめると、この差異は主にフローとストックの測定方法、基準年のタイミング、および新規ストックの賃貸初回賃貸が住宅価値プールの一部として扱われるかどうかによって説明される。対象範囲を完成取引に結び付け、それを観測可能な価格・取引量シグナルと照合し続けることで、この推定値は毎年再確認可能な入力情報にトレース可能な状態を保っている。

レポートで回答される主要な質問

2026年および2031年における英国住宅用不動産市場の規模と成長見通しは?

英国住宅用不動産市場規模は2026年にUSD 5,984億5,000万であり、CAGR 4.79%で2031年までにUSD 7,651億8,000万に達する見込みです。

ビジネスモデル別でリードするセグメントと2031年にかけて最も速く成長するセグメントはどれですか?

販売が2025年収益の79.5%を占め、賃貸は個人賃貸オーナーのストック撤退と機関投資家プラットフォームの拡大に牽引され、2026年から2031年にかけてCAGR 5.46%で成長する見込みです。

2025年において最大のシェアを占める物件タイプはどれですか?

アパート・コンドミニアムが2025年の取引量の62.11%を占めましたが、リモートワークの選好がより広い空間を優先する中で、ヴィラ・一戸建て住宅はCAGR 5.06%でより速く成長する見込みです。

最近の価格上昇勢いが最も強かった英国地域はどこですか?

北アイルランドは2025年第4四半期に年間住宅価格上昇率9.7%を記録し、同期間において英国全地域の中で最も強い伸びを示しました。

2026年の住宅供給に向けた最も重要な政策動向は何ですか?

計画・インフラ法2025が承認を近代化し、ホームズ・イングランドの社会・手頃な価格帯住宅プログラムが2036年までに少なくともGBP 273億(USD 344億)を配分し、将来の住宅基準(Future Homes Standard)が2027年12月以降の新規着工に適用されます。

住宅取得可能性と住宅ローン条件は2026年の需要にどのような影響を与えますか?

2025年のイングランドの平均的な住宅における住宅取得可能性は可処分所得の8.6年分であり、利下げが見込まれるものの、融資スプレッドが波及効果を制限し、高コスト地域では引き続き厳しい状況が続く可能性があります。

最終更新日: