米国空調機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 37.62 十億米ドル |

| 市場規模 (2031) | 47.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国空調機器市場分析

米国空調機器市場規模は2026年に370億6,200万米ドルであり、予測期間中に4.86%のCAGRを反映して2031年までに477億1,000万米ドルに達する見込みです。継続的な規制アップグレード、老朽化ユニットの交換加速、電化義務、スマート・コネクテッドシステムへの需要増大がこの軌跡を支えています。2023年1月の省エネ基準により固定速度コンプレッサーが市場から排除されたことで可変速インバータープラットフォームが主流となり、ヒートポンプの出荷台数はガス炉の販売台数を上回っています。データセンターや複合用途ビルにおける商業用改修工事は堅調な住宅用交換サイクルを補完しており、連邦および州のインセンティブが高効率機器の回収期間を引き続き短縮しています。ガルフコーストにおける冷媒生産および国内コンプレッサー工場へのサプライサイド投資がバリューチェーンをさらに安定させる一方、熟練労働者不足とPFAS政策の不確実性が近期の勢いを抑制しています。

主要レポートのポイント

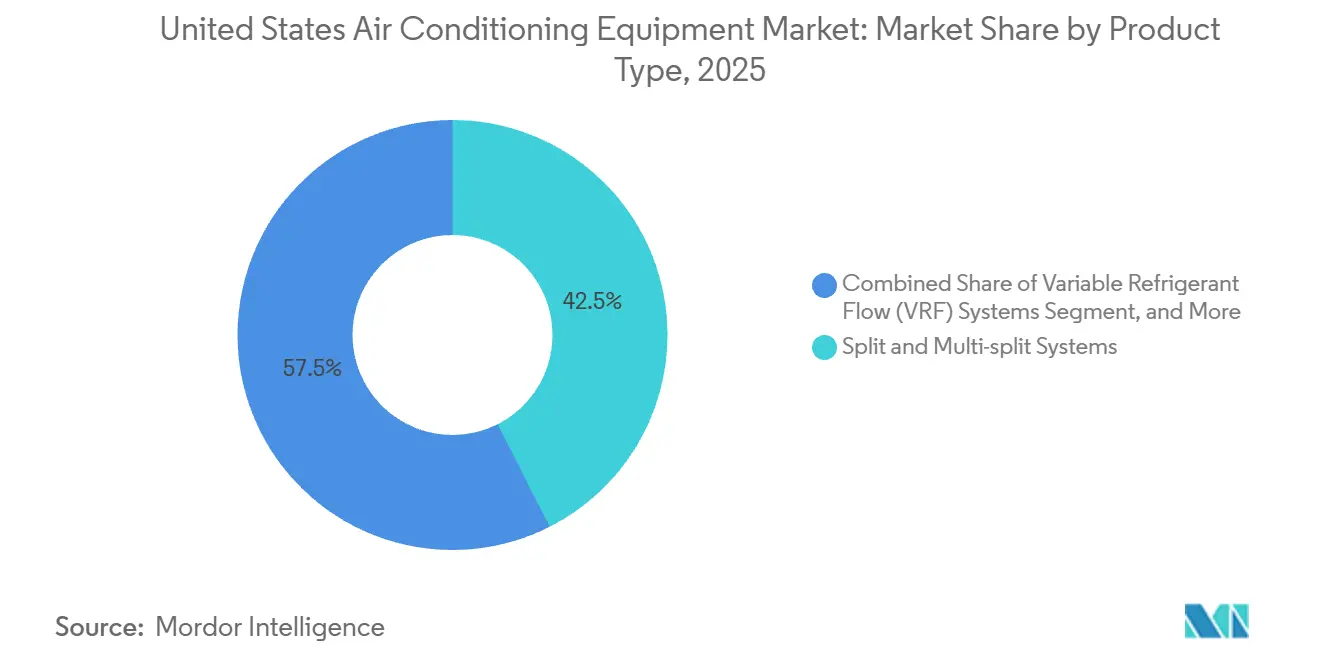

- 製品タイプ別では、スプリット・マルチスプリットシステムが2025年に42.53%の収益シェアでリードし、可変冷媒流量システムは2031年にかけて5.73%のCAGRで成長すると予測されています。

- 技術別では、インバータープラットフォームが2025年収益の68.86%を占め、2031年にかけて5.53%のCAGRで成長する見込みです。

- エンドユーザー別では、住宅用途が2025年の米国空調機器市場シェアの64.12%を占め、商業用設置は2026〜2031年にかけて5.85%のCAGRで拡大する見込みです。

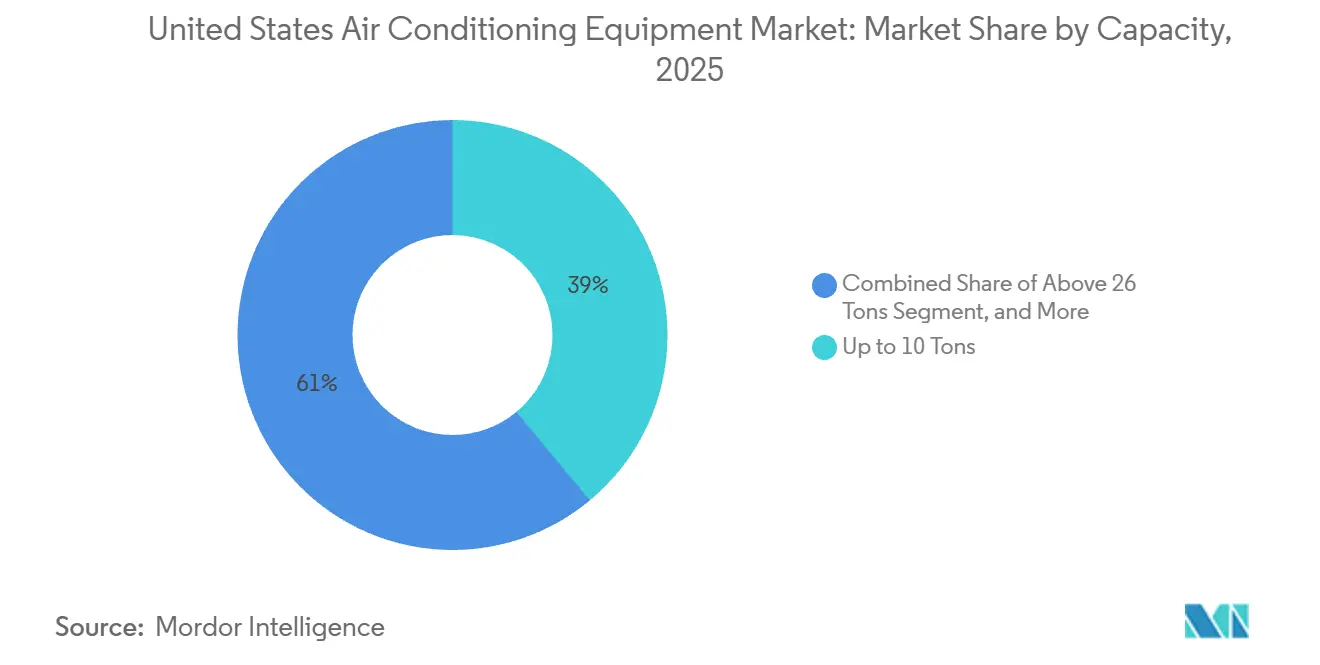

- 容量別では、10トン以下の機器が2025年の米国空調機器市場シェアの38.97%を占め、26トン超の冷凍能力を持つ機器は6.01%のCAGRで成長し、2026〜2031年の全容量帯の中で最も高い成長率となる見込みです。

- 流通チャネル別では、ディーラーおよび小売店が2025年に42.12%のユニットを流通させましたが、直接販売は2031年にかけて5.68%のCAGRで増加する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国空調機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 既存システムのエネルギー効率の高いユニットへの交換 | +0.8% | 全国、サンベルト州に集中 | 中期(2〜4年) |

| 政府の税額控除と省エネ基準の採用 | +1.2% | 全国、追加リベートが存在する地域で増幅 | 短期(2年以内) |

| 電化目標に牽引されたヒートポンプの急速な普及 | +1.4% | 北東部および太平洋岸北西部、中部大西洋岸および上部中西部へ拡大 | 長期(4年以上) |

| スマート・コネクテッド空調システムへの需要増大 | +0.6% | 全国、大都市圏での早期採用 | 中期(2〜4年) |

| ユーティリティ熱エネルギーネットワークによる商業用屋上の電化 | +0.4% | 地域エネルギーを持つ一部の都市中心部 | 長期(4年以上) |

| ガルフコーストにおける低地球温暖化係数冷媒製造能力の成長 | +0.3% | 全国供給、テキサス州およびルイジアナ州での生産 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存システムのエネルギー効率の高いユニットへの交換

2025年に9,000万台超のベースが存在し、システムの35〜40%が設計寿命15年を超えて稼働しており、緊急交換が適合インバーター機器へと向かっています。テキサス州とフロリダ州のユーティリティは、2010年以前のユニットを廃棄することで300〜500米ドルを支払うことでこの転換を後押しし、ピーク冷房シーズン中の交換台数を押し上げました。16 SEER2インバーターモデルは高温多湿都市において年間冷房費を200〜350米ドル削減し、税額控除なしでも5〜7年の回収期間をもたらします。LennoxとRheemが2024年半ばまでに固定速度コンプレッサーの生産を終了するなど、メーカーは果断に対応しました。その結果、在庫構成は現在、請負業者と住宅所有者をデフォルトとして高効率ソリューションへと誘導しています。

政府の税額控除と省エネ基準の採用

住宅所有者は、2032年まで「エネルギースター最高効率」基準を満たすヒートポンプに対して最大2,000米ドル、中央空調機器に対して最大600米ドルの機器・設置費用の30%を控除申請できます。[1]内国歳入庁、「エネルギー効率の高い住宅改善クレジット」、irs.gov 別途、88億米ドルの家庭エネルギー効率リベート法は、適格ヒートポンププロジェクトに対して最大8,000米ドルの販売時点インセンティブを提供し、2025年にインバータープレミアムを3,500米ドルから1,200米ドルに圧縮しました。[2]米国エネルギー省、「家庭エネルギーリベートプログラム」、energy.gov 商業用規則も厳格化され、エネルギー省は大型パッケージユニットへのエネルギー回収換気装置を義務付け、機器の初期費用を8〜12%引き上げる一方、生涯運用コストを15〜20%削減しました。2025年以降のほとんどの新築においてガス燃料暖房換気空調を禁止するカリフォルニア州やワシントン州などの州は、これらの連邦レバーを増幅させ、仕様ベースを電気ヒートポンプおよび可変冷媒流量システムへと効果的に誘導しています。

電化目標に牽引されたヒートポンプの急速な普及

ヒートポンプの出荷台数は2024年に430万台に達し、50年ぶりにガス炉の台数を上回りました。華氏5度(摂氏マイナス15度)において成績係数2.0以上を維持する寒冷地設計により北東部での採用が解禁され、同地域では1万〜1万5,000米ドルのユーティリティリベートが設置費用の50〜60%を相殺しています。ニューヨーク州は2027年までに全電化新築を義務付け、カリフォルニア州のタイトル24改訂は2025年の一戸建て暖房換気空調設置における電気の割合を85%に引き上げました。[3]カリフォルニア州エネルギー委員会、「2022年建築エネルギー効率基準」、energy.ca.gov 天然ガス価格の変動と炭素ペナルティ提案が化石燃料のコスト優位性を侵食するにつれ、中部大西洋岸と上部中西部も追随しています。実績ある寒冷地ポートフォリオを持つ機器メーカーは、これらの拡大市場においてファーストムーバーの優位性を獲得しています。

スマート・コネクテッド空調システムへの需要増大

コネクテッドサーモスタットとIoT対応コントローラーは2025年に新築住宅の45%に搭載され、2022年の28%から増加しており、スマートパッケージのビルダー標準化とユーティリティのデマンドレスポンス登録を反映しています。Johnson Controlsは2024年にOpenBlueを導入しました。これは暖房換気空調、照明、セキュリティデータを統合するクラウドプラットフォームであり、初期展開において冷房エネルギーを12〜18%削減しています。カリフォルニア州、テキサス州、ニューヨーク州のユーティリティは合計200万台超のスマートサーモスタットを自動削減プログラムに登録し、5億米ドルの系統投資を先送りしました。米国国立標準技術研究所が2024年に公表したゼロトラストアーキテクチャガイドラインは、暖房換気空調ネットワークのセグメント化を促進し、サイバーリスクへの露出を制限しました。予知保全が普及するにつれ、請負業者はデータ駆動型サービス契約を展開し、ビルオーナーのダウンタイムを削減しながら継続収益を向上させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インバーターおよびヒートポンプ技術の高い初期費用 | -0.5% | 全国、低所得・農村市場で深刻 | 短期(2年以内) |

| 半導体およびコンプレッサー部品のサプライチェーンのボトルネック | -0.4% | 全国、流通業者の在庫によって変動 | 中期(2〜4年) |

| 設置・サービスにおける熟練労働者不足 | -0.3% | 全国、サンベルト州および農村部で最も深刻 | 長期(4年以上) |

| フッ素化水素オレフィン冷媒を対象とする新興PFAS規制 | -0.2% | 州レベル(メイン州、カリフォルニア州、ミネソタ州)、連邦レベルへの拡大の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インバーターおよびヒートポンプ技術の高い初期費用

3トンインバーターヒートポンプの設置費用は8,000〜12,000米ドルであるのに対し、ガス炉と組み合わせた中央空調機器は5,500〜7,500米ドルであり、連邦クレジット後も残余プレミアムが残ります。持ち家の35%を占める低所得世帯はしばしば融資へのアクセスを欠き、PACEプログラムは22州で利用できません。家庭エネルギー効率リベート法の展開遅延により、2025年12月までに消費者に届いた88億米ドルの配分のうちわずか12億米ドルにとどまりました。2024年に課された関税はインバーターコントローラーの着地費用に15〜25%を加算し、価格プレミアムを圧縮するメーカーの努力を希薄化しました。その結果、農村部の南東部および中西部コミュニティでの採用が遅れ、近期の市場浸透を鈍化させています。

半導体およびコンプレッサー部品のサプライチェーンのボトルネック

インバーターシステムは固定速度ユニットの3〜5倍の半導体コンテンツを含んでおり、2024年初頭にリードタイムを18〜24週間に延長したチップ不足に対して脆弱です。Mitsubishi Electricのケンタッキー州120万台工場が2024年末に稼働した後でも、国内コンプレッサー生産は国内需要の25〜30%しかカバーしていません。 西海岸の港湾混雑により輸送に2〜3週間が追加され、CarrierとLennoxは輸入品の15〜20%を東部港湾とメキシコの組立ハブに転換しました。部品不足は複数のインバーター室内機を統合する可変冷媒流量プロジェクトに最も重くのしかかり、仕様担当者は厳しいスケジュールで従来のチラーソリューションを選好せざるを得ませんでした。複数の能力拡張が進行中ですが、供給の安定化にはさらに1〜2年かかる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:可変冷媒流量システムが商業用改修の波を捉える

可変冷媒流量システムは5.73%のCAGRで成長すると予測されており、ビルオーナーが定風量屋上機をモジュール式可変冷媒流量アーキテクチャに交換するにつれ、米国空調機器市場全体の成長率を上回っています。2025年にはスプリット・マルチスプリットユニットが一戸建て住宅への深い浸透により42.53%の収益シェアを保持しましたが、集合住宅開発業者や学区はエネルギー使用量を30〜40%削減し屋上スペースを確保するために可変冷媒流量を指定するケースが増えています。

クラスBオフィスビルや複合用途物件における活発な改修パイプラインが可変冷媒流量の採用を加速させています。Trane Technologiesは2024年にMitsubishi Heavy Industriesと提携して可変冷媒流量生産を現地化し、Traneの流通網を活用することで40億米ドルの商業用改修機会へのアクセスを解禁しました。スプリットシステムは、ダクトレスミニスプリット形式がコストのかかるダクト工事を回避できる小規模住宅において引き続き好まれる選択肢です。パッケージユニットは軽商業スペースにおいて確固たるニッチを維持していますが、新たなエネルギー省換気義務により初期費用が上昇し、仕様担当者をより高いエネルギー生産性のために可変冷媒流量へと誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:インバーターの優位性がコスト構造を再形成

インバータープラットフォームは2025年収益の68.86%を支配し、多くの用途で固定速度コンプレッサーを事実上禁止するエネルギー省最低効率規則に支えられて2031年にかけて5.53%のCAGRで拡大します。ビルダーが初期費用目標を追求する一部の領域では抵抗が残りますが、ユーティリティは非インバーター製品へのリベートを拒否するケースが増えており、市場移行を強化しています。

インバーターはコンプレッサー速度を容量の20〜100%で変化させ、短サイクルを排除して住宅用で25〜35%、商業用で30〜45%のエネルギー節約をもたらします。電子部品が40〜50%増加してマージンを圧迫しますが、規模の経済と国内調達がコスト負担を徐々に相殺しています。2025年までに12州が全ての新築住宅用暖房換気空調システムにインバーター技術を要求するコード言語を採用し、このアプローチを将来の建設に組み込んでいます。

エンドユーザー別:商業セグメントがデータセンター需要で住宅用を上回る

住宅用途は2025年の価値の64.12%を占めましたが、商業用設置は2031年にかけて5.85%のCAGRを記録する見込みであり、米国空調機器市場平均を上回ります。Amazon Web Services、Microsoft Azure、Google Cloudのハイパースケールデータセンターは2024〜2025年に1,500MWの新規容量を設置し、1メガワットあたり最大1.5MWの冷却を必要とし、大型トン数チラーへの記録的な受注を牽引しています。

一戸建て交換は依然として年間600〜700万台の安定したベースラインを生み出しています。しかし、カリフォルニア州とニューヨーク州の電化条例が新築住宅設置をダクト付きおよびダクトレスヒートポンプへとシフトさせ、従来の空調機器台数をわずかに鈍化させています。産業用冷却は、半導体工場、食品加工業者、マイクロフルフィルメントセンターが老朽化した工場閉鎖を相殺するにつれ、米国空調機器市場規模全体と歩調を合わせています。

容量別:大型トン数機器がAIインフラの波に乗る

26トン超のユニットは6.01%のCAGRで成長すると予測されており、全容量帯の中で最高であり、ラックあたり50〜70kWの熱を放出し排熱に高効率遠心チラーを必要とするAIトレーニングクラスターに牽引されています。Traneの2024年に発売された1,200トン磁気軸受ユニットは2025年のハイパースケールプロジェクト仕様の約4分の1を獲得し、深い部分負荷効率への需要を示しています。

一戸建て需要の大部分を支え2025年収益の38.97%を占める10トン以下の機器は、設置ベースが飽和するにつれて4.2〜4.5%のより緩やかなCAGRで拡大します。レストランや小売業に典型的な11〜18トンカテゴリーは商業建設とともに成長しますが、可変冷媒流量への代替により屋上ユニット数が最大40%削減されます。19〜26トンの中容量機器は学校や医療施設全体で安定した施設交換需要を提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:請負業者の統合により直接販売が拡大

ディーラーおよび小売店は2025年のユニット流通の42.12%を占めましたが、請負業者調達、ビルダー供給契約、全国アカウントにまたがる直接チャネルは2031年にかけて5.68%のCAGRで拡大し、米国空調機器市場全体を上回ると予測されています。Carrierが2024年に開設した直接電子商取引ポータルはすでに住宅用出荷の12%を占め、郵便番号の85%に翌日配送を提供しています。

地域サービス会社が小規模業者を買収して購買割引と工場インセンティブを解禁するにつれ、請負業者の統合がこのチャネルシフトを牽引しています。住宅建設業者はLennox、Rheem、Goodmanとの全国契約を活用し、卸売流通業者が対応できない8〜10%の数量リベートを獲得しています。設置の複雑さと州の許可要件から、オンラインマーケットプレイスは取引量の3〜5%にとどまりますが、AmazonとHome Depotを通じて販売されるミニスプリットキットは2025年にDIYプロジェクトを対象に40万台に成長しました。

地理的分析

テキサス州、フロリダ州、アリゾナ州、カリフォルニア州を含むサンベルト州は住宅用冷房需要の半分以上を占め、年間冷房度日数はしばしば2,500を超えます。これらの州でのヒートポンプ採用は2025年の出荷台数の65%に上昇し、温暖な冬が機器をバックアップ抵抗加熱なしで暖房を提供できるようにしました。カリフォルニア州のタイトル24更新により、2025年の新築一戸建て住宅におけるヒートポンプのシェアは85%に移行し、2022年水準をほぼ倍増させました。

北東部と中部大西洋岸は寒冷地モデルの最も急成長している地域であり、2024〜2025年に出荷台数が40%増加し、設置費用の最大60%をカバーするリベートに牽引されています。ニューヨーク州だけで、州が2027年の全電化建設期限に向けて加速するにつれ、受注が2023年の12万台から2025年の28万台に増加しました。ワシントン州とオレゴン州もこの軌跡を模倣していますが、人口が少ないため絶対量は限られています。

アイオワ州、ネブラスカ州、オハイオ州、バージニア州のデータセンター建設が中西部と中部大西洋岸全体の商業成長を支えています。ニューヨーク市、ボストン、シアトル、デンバーなどの都市中心部は、屋上ユニットを集中型冷水サービスに置き換えるユーティリティ熱エネルギーネットワークを導入し、大型トン数チラーの機会を開いています。農村部の南東部と平原市場は融資と労働力の制約からインバーター採用が遅れていますが、アラバマ州、テネシー州、ケンタッキー州の製造投資が地域のサプライチェーン強靭性を構築しています。

規制環境

米国の空調機器規制は、10 CFR Part 431(10 CFR 431.97を含む)に基づく米国エネルギー省(DOE)のエネルギー効率基準および試験手順に基づいており、業務用AC/HPおよびVRFカテゴリー全体で製品の再設計、認証、表示慣行を推進しています。重要なコンプライアンス上の節目の一つが、三相式で65,000Btu/h未満の空冷業務用パッケージ型空調機・ヒートポンプおよびVRF機器に関する改定効率基準であり、2025年1月1日からの遵守が求められ、より厳しい部分負荷指標を満たすことができるインバーターベースの構造への市場シフトを強化しています。

調査対象期間のさらに先を見ると、DOEは2024年5月に空冷業務用パッケージ型空調機およびヒートポンプ(ACUACおよびACUHP)の改定基準を最終決定し、2029年1月1日から義務的遵守が開始されます。2025年以降の一部の新築セグメントで化石燃料HVACを制限する州レベルの政策措置は、電気式ヒートポンプと高効率VRFシステムへの仕様バイアスを強めており、一方で特定のHFO冷媒に対する新たなPFAS関連の監視強化は、冷媒ロードマップおよびサービス慣行に関する計画の不確実性を高めています。

バリューチェーン分析

バリューチェーンは、上流の冷媒、銅・アルミ製熱交換器、電子部品、圧縮機からOEMによる製造・組立を経て、卸売業者、販売店、施工業者への直接販売チャネルを通じた流通、そして設置、試運転、複数年にわたるサービスへと続きます。市場全体でインバータープラットフォームへの転換が進むことで、半導体およびパワーエレクトロニクスのコンテンツ比率が高まり、コントローラーサプライヤーおよび圧縮機技術保有者の影響力が増大しており、垂直統合と独自プラットフォーム戦略を後押ししています。大手OEMは、製品ミットの変化を見据えて、社内でのインバーター圧縮機開発と低GWP冷媒対応システム設計にも注力しています。

下流の実行は引き続き物流と労働力の確保に依存しており、設置・サービス技術者の慢性的な不足がリードタイムと受注の収益化に影響を与えています。メーカーは調達の多様化と地域生産拠点の拡大により輸入依存を減らし、厳格なスケジュールを要するプロジェクト向けの供給安定化を図っています。特に、ハイパースケールデータセンターの建設が業務用HVAC製造能力をより多く吸収しており、生産枠が逼迫した際には標準的な業務用リトロフィットを圧迫する可能性があります。

競争環境

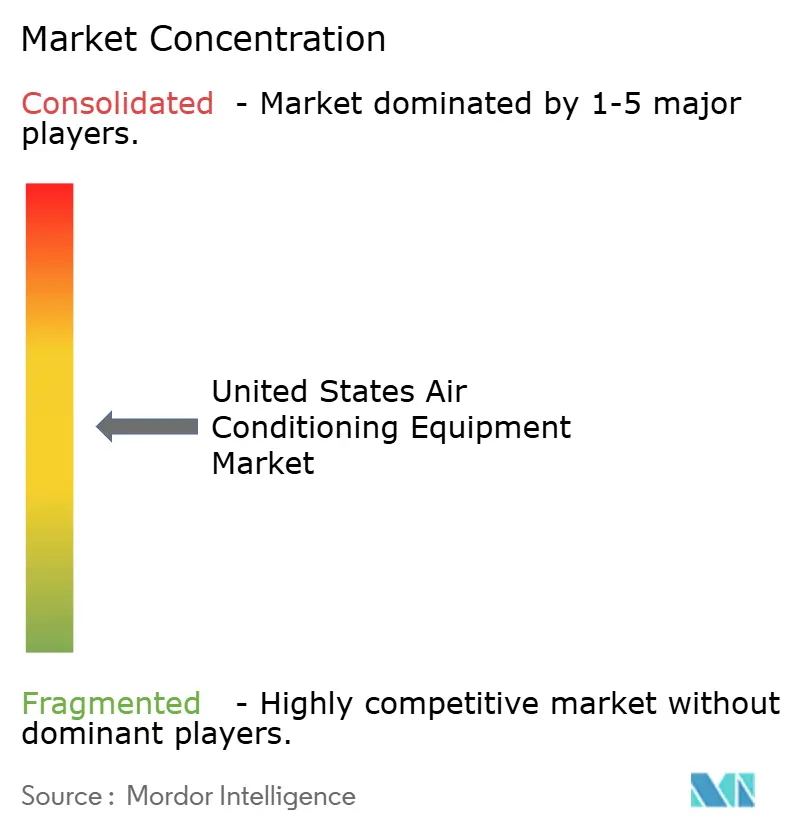

米国空調機器市場は適度に集中しており、Daikin Industries、Carrier Global、Trane Technologies、Johnson Controls、Lennox Internationalなどの主要企業が数社存在します。国内製造は戦略的な推進力であり、企業は半導体とコンプレッサーの輸入リスクを軽減しようとしています。Carrierは2026年1月に10億米ドルの米国工場アップグレードを完了し、Daikinは2025年末にテネシー州での5億米ドルの拡張を完了し、Traneは2027年までにノースカロライナ州に4億米ドルの可変冷媒流量工場を追加しています。

Mitsubishi Electric、LG Electronics、Samsungなどの日本および韓国ブランドは、主にダクトレスミニスプリットおよび寒冷地ヒートポンプシステムのリーダーシップを通じて2025年に大きな市場シェアを持っています。中国参入企業のMideaとGreeはインバーター電子機器のコスト優位性を活用してビルダーチャネルに浸透し、価格に敏感な新築市場でシェアを侵食しています。

競争上の差別化は現在、インバーターアルゴリズム、低地球温暖化係数冷媒への対応、ソフトウェアエコシステムに依存しています。Johnson ControlsのOpenBlueは、暖房換気空調、照明、セキュリティ制御に機械学習を重ねることで商業用改修の8〜10%を獲得しました。特許出願は可変速コンプレッサー、マイクロチャネル熱交換器、予測分析に集中しており、米国特許商標庁への年間暖房換気空調関連提出件数は平均1,200〜1,500件です。新興の破壊的企業はCO₂とプロパン冷媒を探求し、暖房換気空調資産を仮想発電所に統合していますが、現在の取引量の1%未満にとどまっています。

米国空調機器業界リーダー

Daikin Industries, Ltd.

Gree Electrical Appliances Inc.

Emerson Electric Company

Hitachi-Johnson Controls Air Conditioning Inc.

Carrier Global Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

業務用および応用分野における機会は、データセンター冷却に集中しつつあり、事業者は高密度のコンピュートロードを管理するために、より大容量のチラー、制御装置、統合型熱システムを調達しています。この需要は、主要OEMがデータセンター冷却を戦略的な柱として位置づける動きに表れており、ダイキンは北米のデータセンター冷却事業について2025年の1,000億円から2030年までに3,000億円という社内成長目標を掲げています。また、AIインフラ構築に伴う応用システム発注の加速という業界全体の広範な傾向も見られます。

住宅用および軽業務用分野では、2032年までの高効率適格機器に対する連邦税額控除に加え、州およびユーティリティのリベートを含む現行のインセンティブ体系が、OEMおよびチャネルパートナーがバンドル型ファイナンス、施工業者対応型の製品化、簡素化された試運転を通じて設置コストの障壁を下げる余地を生み出しています。同時に、冷媒転換とA2L取扱いに関する安全要件により、トレーニング、適合ツール、サービス優先型オファリングの必要性が高まっており、IoTを活用した監視・保守ワークフローを標準化した施工業者は、コネクテッドかつインバーター駆動型のシステムが普及するにつれて、継続的なサービス付帯を拡大できる可能性があります。

最近の業界動向

- 2026年7月:ブラックストーンがエマソンの気候技術部門(現在はコープランドとして事業展開)の過半数株式取得を完了。この買収により、コープランドの気候技術能力と市場フットプリントが統合される。また、HVACサプライチェーン内での力関係の変化を示している。

- 2026年7月:ダイキンが軽業務用向けインバーター駆動型ルーフトップヒートポンプ「NEXIO Max」を発売。この製品は米国市場におけるインバーター駆動型ルーフトップセグメントを拡大する。中小規模の業務用プロジェクト向けの高効率冷却ソリューションにおけるダイキンの地位を支える。

- 2026年5月:ダイキンがR-32冷媒を使用した業務用ヒートポンプおよび熱回収システム「VRV EMERION」を発表。この発売は業務用リトロフィットおよび新築におけるVRF普及を後押しする。また、ダイキンの冷媒転換戦略を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、米国内で販売・設置された空調機器を対象とし、住宅用、業務用、産業用の各用途にわたる機器収益に基づいて金額ベースで規模を算定しています。

対象外事項:設置人件費、アフターマーケットのサービス契約、および機器の一部として販売されない大半の単体交換部品は除外しています。

セグメンテーション概要

- 製品タイプ別

- スプリット・マルチスプリットシステム

- 可変冷媒流量(VRF)システム

- パッケージ・屋上ユニット

- チラー

- 技術別

- インバーターシステム

- 非インバーターシステム

- エンドユーザー別

- 住宅用

- 商業用

- 産業用

- 容量別(冷凍トン数)

- 10トン以下

- 11〜18トン

- 19〜26トン

- 26トン超

- 流通チャネル別

- 直接販売

- ディーラー・小売店

- オンライン

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国内で冷却機器の需要がどのように生み出されているかを整理することから始め、それを建設活動、更新サイクル、出荷動向といった測定可能な指標と結びつけました。米国国勢調査局の建設・住宅統計、米国エネルギー情報局の電力・気象データ、労働統計局の関連機器グループの価格指数、米国国際貿易委員会の貿易統計など、公開されたペイウォールのない情報源を活用しました。

対象範囲を実務的なものにするため、米国エネルギー省の効率規則更新、米国環境保護庁の冷媒転換情報、AHRIなどの業界団体による出荷統計といった技術・規格関連の情報源も活用しました。企業の開示資料、年次報告書、投資家向けプレゼンテーション、信頼性の高い報道資料は、製品ミックスの変化や価格動向の把握に用いました。必要に応じて、企業財務情報およびニューススクリーニング向けの有料購読サービス、また方向性のあるボリューム動向を確認するための輸出入出荷レベルデータベースも利用しました。このデスクソースのリストは例示であり、データ収集、前提条件の検証、不明点の明確化のために他にも多くの情報源を参照しました。

一次インタビューおよび調査

一次調査は、更新時期、チャネルマージン、価格推移、および効率・冷媒の変更が製品ミックスに与える影響についての前提を検証するために活用しました。製造業者や販売業者、施工業者や設置業者、大手業務用購入者など、多様な関係者に聞き取りを行い、モデルが全米のチャネルおよびプロジェクトで実際に動いている内容を反映するようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | |

| ミドルティア:53% | 機能別/部門リーダー:28% | |

| 小規模プレーヤー:17% | マネージャー:58% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両アプローチを組み合わせて構築されており、まず需要プールの観点から全国需要を再構築し、その後、選択的なサプライヤーおよびチャネルの計算を用いて相互検証しました。トップダウン側では、建物の増築・改修を予想される冷却システムの普及率と結び付け、その上で設置ベースに対して機器更新率を適用しました。米国需要の最大部分は通常ここに存在します。

モデルを形作る入力データには、住宅着工件数と完成件数、業務用床面積の増加とリトロフィット強度、ユニットの流れを確認するための現実性チェックとしてのAHRI出荷傾向、平均販売価格に影響を与える効率基準の切り替え、更新の前倒しや機器価格の上昇をもたらしうる冷媒転換の時期が含まれます。また、価値を過大評価しないよう(数量が増加しても価格が圧縮される場合、あるいはその逆の場合に備えて)、ダクト式対ダクトレス式の採用状況やインバーター式システムの比率といったミックス指標も追跡しました。

予測にあたっては、シナリオ分析を用いて冷房度日数、建設見通し、更新支出の圧力を柔軟に調整できるようにし、その上で、回答者が近い将来のプロジェクトおよび販売業者の在庫動向について述べた内容に基づいて期待シナリオを選定しました。小規模チャネルに関するボトムアップの詳細データが不足している場合は、保守的なカバレッジ比率を適用してギャップを埋め、その暗黙の合計値を独立した出荷・建設シグナルと照合して検証しました。

データ検証と更新サイクル

最終値が複数の市場シグナルと整合するよう、出力結果は段階的に確認されました。暗黙のユニットフローと価格を、業界団体の出荷動向、貿易パターン、建設や関連する生産者物価指数などのマクロ指標と比較し、現実世界の要因と一致しない急激な変動については調査を行いました。

最終承認の前に、モデルとその前提条件を別のアナリストがレビューし、用途またはチャネル別に大きな乖離が生じた場合には対象を絞った再ヒアリングを実施しました。レポートは毎年更新され、大規模な規制変更や需要の急激な変化などの重大な出来事が発生した場合には中間更新が行われます。納品直前には、最新の入力データを反映するよう最終確認が実施されます。

Mordor Intelligenceの米国空調機器市場規模と他の公表推計値との比較

公表されている市場規模は、対象とする機器の範囲が必ずしも一致していないことや、価格・数量の前提が同じ需要シグナルに基づいて構築されていないことから、しばしば異なります。この差は、ある推計が製造収益や出荷量に重点を置く一方で、別の推計がチャネルを通じた設置機器価値に基づいている場合に顕著に表れます。

ベンチマーク表が2020年代半ばの数値においてより狭い範囲を示しているのは、Mordor Intelligenceのモデルでは米国内で販売された空調機器収益のみを対象とし、関連サービスやより広範なHVAC項目を市場合計から除外し、出荷・建設指標を整合性チェックとして使用しているためです。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 37.62 B (2026) | |

| 業界データセットA | USD 65.30 B (2026) | この数値は、より広範な暖房・空調機器製造収益に対応しており、非空調製品ラインや、設置済み市場の対象範囲と一致しない工場出荷ベースの価値を含む可能性があります。 |

| セクターサマリーB | USD 27.60 B (2030) | この推計は、セントラルAC システムの出荷台数および出荷額を中心としているとみられ、他の機器タイプやチャネルを過小評価する可能性があり、単価の前提に左右されやすいものです。 |

総じて言えば、これらの違いは、何を機器として計上するか、製造収益と設置済み市場価値のどちらの視点を取るか、そして価格を年ごとにどのように引き継ぐかに起因します。当社のアプローチは、更新需要や建設といった需要ドライバーとの追跡可能性を維持し、外部の出荷・価格シグナルを用いて検証されているため、最終的な数値は説明可能で再現性のあるものとなっています。

レポートで回答される主要な質問

2026年の米国空調機器市場の規模はどのくらいですか?

米国空調機器市場規模は2026年に370億6,200万米ドルであり、2031年までに477億1,000万米ドルに達する見込みです。

2026年から2031年の米国空調機器の予測CAGRはどのくらいですか?

市場は2026〜2031年の期間に4.86%のCAGRで拡大する見込みです。

最も急成長している製品カテゴリーはどれですか?

可変冷媒流量システムは5.73%のCAGRで成長すると予測されており、主要製品タイプの中で最高です。

ヒートポンプが従来のシステムに対してシェアを拡大している理由は何ですか?

連邦税額控除、州のリベート、寒冷地技術の進歩が初期費用差を縮小し、強力な運用節約をもたらし、2024年にガス炉を上回る出荷台数を牽引しました。

データセンターの拡大は機器需要にどのような影響を与えますか?

ハイパースケールおよびAIデータセンターは大型トン数チラーと精密冷却を必要とし、26トン超の機器を2031年にかけて6.01%のCAGRへと押し上げています。

流通における直接販売の役割は何ですか?

請負業者とビルダーの直接購買はディーラーチャネルを上回るペースで成長し、統合が購買力を高め、メーカーが電子商取引ポータルを開設するにつれて5.68%のCAGRで成長する見込みです。

最終更新日: