米国リアルタイム決済市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

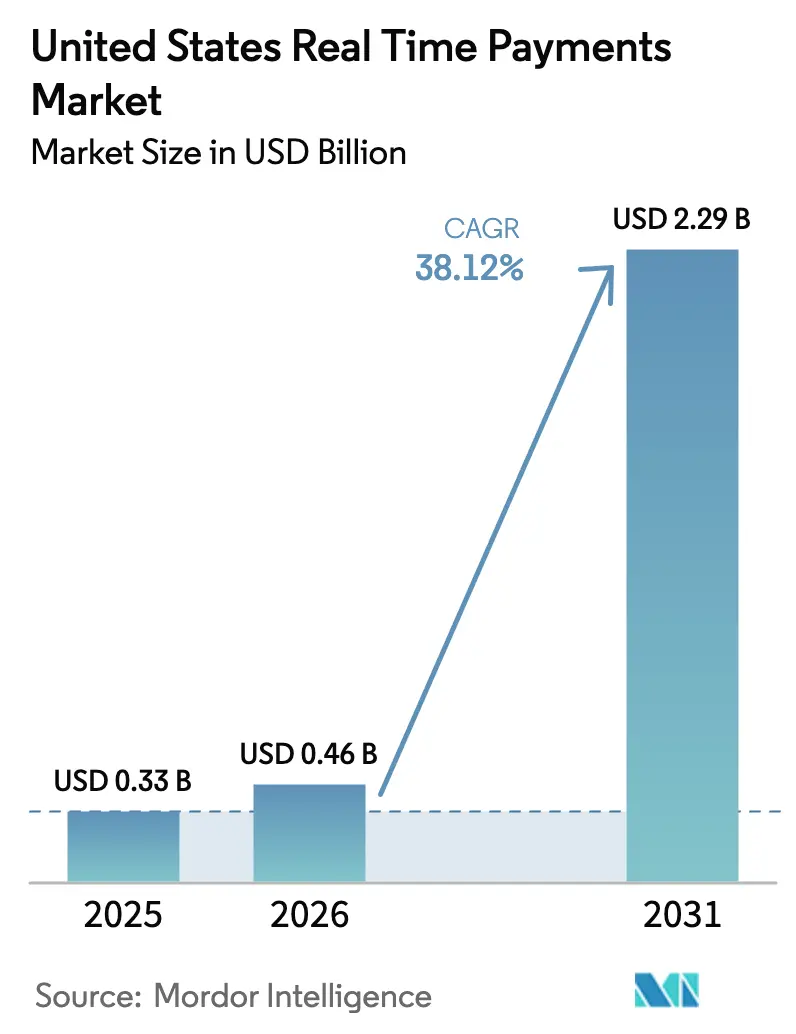

| 基準年の市場規模 (2025) | 0.33 十億米ドル |

| 市場規模 (2026) | 0.46 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 38.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国リアルタイム決済市場分析

2026年における米国リアルタイム決済市場規模はUSD 4億6,000万と推定され、2025年実績のUSD 3億3,000万から成長し、2031年にはUSD 22億9,000万に達する見通しで、2026〜2031年にかけて38.12%のCAGRで拡大します。この勢いは、連邦準備制度のFedNowサービス、The Clearing House (TCH) RTPネットワークの拡大、および2025年9月までに連邦給付金における高コストな紙の小切手を廃止する大統領令14247の複合的な力を反映しています。[1]財務サービス局、「政府支払いの近代化」、ustreasury.gov企業側もS&P 1500構成企業において特定されたUSD 7,070億の拘束流動性に対応しており、リアルタイム決済は運転資本上の必須課題となっています。[2]財務サービス局、「政府支払いの近代化」、ustreasury.gov技術的成熟度—特にクラウドネイティブインフラ—は、FedNowにすでに登録済みの900以上の機関およびRTPに参加する400以上の機関に対する参入障壁を下げ、既存のカード決済レールへの競争圧力を高めています。

主要レポートの要点

- 取引タイプ別では、P2Pが2025年の米国リアルタイム決済市場シェアの71.76%を占め、一方でP2Bセグメントは2031年にかけて39.45%のCAGRで拡大する見込みです。

- コンポーネント別では、プラットフォームソリューションが2025年に63.28%の収益シェアを獲得し、サービスは2031年にかけて33.9%のCAGRで成長すると予測されます。

- 展開形態別では、クラウドモデルが2025年の米国リアルタイム決済市場規模の58.23%のシェアを占め、2031年にかけて36.8%のCAGRで前進しています。

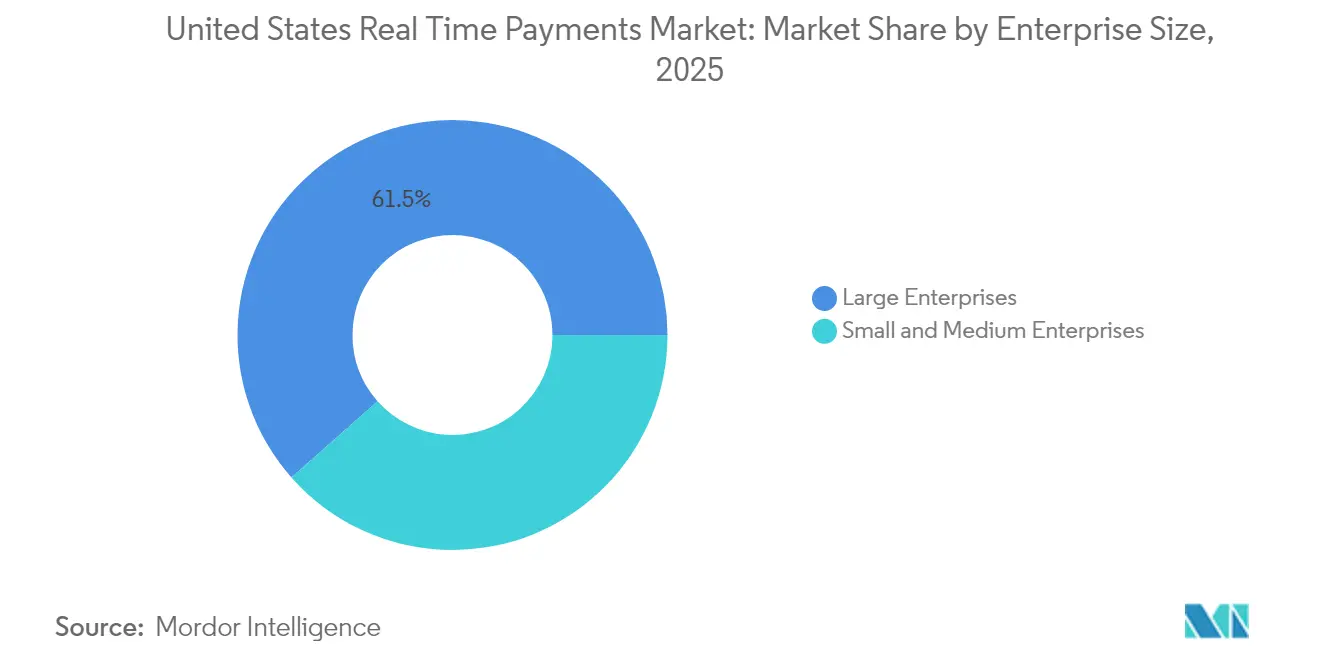

- 企業規模別では、大企業が2025年に61.52%のシェアをリードし、中小企業は39.06%のCAGRで成長する見通しです。

- エンドユーザー産業別では、小売・電子商取引が2025年に36.88%のシェアを占め、ヘルスケアが40.1%のCAGRで最も急成長しているセグメントです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国リアルタイム決済市場のトレンドと洞察

推進要因インパクト分析*

| 推進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中堅・地域コミュニティ銀行全体へのTCH RTPネットワークの拡大 | +8.2% | 全国規模、特に中西部および南東部のコミュニティバンキングの回廊に集中 | 中期(2〜4年) |

| 24時間365日の銀行間決済を可能にするFedNowサービスの開始 | +12.5% | 全国規模、北東部および西海岸の都市圏での早期導入が先行 | 短期(2年以内) |

| ギグエコノミープラットフォームからの即時給与・収益支払い需要 | +6.8% | 全国規模、都市中心部およびテクノロジーハブに集中 | 短期(2年以内) |

| 米国の請求業者・公益事業者による支払い要求(RfP)の採用 | +4.3% | 全国規模、テキサス州・カリフォルニア州・フロリダ州の公益事業市場での早期実施が先行 | 中期(2〜4年) |

| フィンテックパートナーシップを推進するISO 20022およびオープンAPI連携 | +5.7% | 全国規模、テクノロジー回廊への集中 | 長期(4年以上) |

| 電子商取引でのマーチャントプッシュ・トゥ・カード/即時資金調達プログラムの拡大 | +3.2% | 全国規模、電子商取引ハブへの集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中堅・コミュニティ銀行全体へのTCH RTPネットワークの拡大

TCHの資金エージェントモデルにより、資産がUSD 10億未満のコミュニティ機関は従来のコストの約40%でRTPに参加できるようになり、全国規模の銀行との競争条件が均等化されます。[3]タイラー・ベンソン、「コミュニティ銀行がRTPに資金エージェントを活用」、cgi.comバンカーズ・バンクとKeyBankはスケーラビリティを示す好例であり、KeyBank単独で2025年に400万件のRTP取引を見込んでおり、ジャスト・イン・タイムのキャッシュフローに依存する中西部の製造業クライアントに恩恵をもたらします。2025年2月における1回の支払い上限額のUSD 1,000万への引き上げは、不動産取引やサプライヤーファイナンスといったB2Bのユースケースを開拓します。米国の銀行機関の70%以上がコミュニティカテゴリに属することから、この推進要因は対象取引量を意味ある形で拡大し、米国リアルタイム決済市場に新たな競争ダイナミクスをもたらします。

24時間365日の銀行間決済を可能にするFedNowサービスの開始

FedNowは連邦準備制度のマスターアカウントに直接決済を行うため、プライベートレールを制約する事前資金調達とカウンターパーティリスクを排除します。クラウドネイティブ設計は耐障害性とスケーラビリティを提供し、小規模銀行が四半期単位ではなく数週間で稼働開始できるようにします。2024年末までに900以上の機関が登録しており—RTPの基盤のほぼ2倍—政府運営システムへの信頼の高さを示しています。財務省は連邦機関に対して2025年9月までに電子的支払いへの移行を義務付けており、安定した需要回廊を確保する一方、2025年夏に予定されるUSD 100万の取引上限はFedNowが従来の電信送金収益を取り込む位置付けを与えます。

ギグエコノミープラットフォームからの即時給与・収益支払い需要

ギグワーカーの5人に4人は即時支払いが可能なプラットフォームを選択しており、リアルタイム決済レールは従業員定着のレバーとなっています。独立就業者数は2027年までに8,600万人を超える見込みであり、取引量の潜在性は相当なものです。PYMNTSによれば、臨時ギグ支払いの39%がすでに即時方式—主にプッシュ・トゥ・カード—を利用していますが、UberやDoorDashなどのプラットフォームはカードのインターチェンジを削減するために銀行間RTPをパイロット導入しています。Niumの分析では、迅速な支払いはプラットフォームロイヤルティを最大25%向上させると相関しており、戦略的な緊急性が高まっています。

米国の請求業者・公益事業者による支払い要求(RfP)の採用

Truistのエイリアスベースの支払い要求(RfP)ソリューションは、1億5,000万件のトークン化されたメールアドレスおよび電話IDを活用して請求書を送信し、即時決済を受け取ります。テキサス州の公益事業者やVerizonのような通信大手はこのモデルを採用し、督促サイクルを最大60%削減しています。U.S. BankはRfPリクエストをユーザーが定義した有効期限まで表示し続け、請求書の提示透明性を向上させています。The Clearing Houseは公益事業を超えて政府請求書へとRfPを拡大しており、米国リアルタイム決済市場への影響を拡大しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コアバンキングのレガシー統合とバッチ処理の制約 | -7.8% | 全国規模、特に中西部および南東部の地域銀行への影響が大きい | 長期(4年以上) |

| 認証済みプッシュ支払い(APP)詐欺・不正リスクの増大 | -4.2% | 全国規模、取引量の多い都市圏に集中 | 短期(2年以内) |

| 相互運用性を阻害する普遍的な識別子ディレクトリの不在 | -3.1% | 全国規模、ネットワーク間取引の効率性に影響 | 中期(2〜4年) |

| 1取引あたりの上限額と流動性管理上の懸念 | -2.4% | 全国規模、商業銀行セグメントへの影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コアバンキングのレガシー統合とバッチ処理の制約

米国の銀行の約94%は依然として数十年前に設計された夜間バッチコアに依存しており、24時間体制の処理が技術的な障壁となっています。カンザスシティ連邦準備銀行は、完全な近代化には数億ドルのコストと3〜5年を要すると試算しており、コミュニティ型貸し手にとっては特に重い負担となります。サードパーティのイネーブラーが課題を緩和しているものの、高い統合複雑性が引き続き展開を遅らせ、米国リアルタイム決済市場の成長軌跡を抑制しています。

認証済みプッシュ支払い(APP)詐欺・不正リスクの増大

即時取引の取消不能性が詐欺リスクを高めます。管理体制が取引成長に追いつかない場合、APPによる損失は2027年までにUSD 68億に達する可能性があります。電子資金移動法における規制上の空白は消費者への補償が保証されないことを意味し、信頼性を損ないます。銀行は機械学習分析と行動バイオメトリクスの重層化に取り組んでいますが、摩擦なさと安全性のトレードオフが採用速度の抑制要因として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引タイプ別:P2Bの成長がP2Pの取引量主導を上回る

P2P取引は2025年に71.76%のシェアをもって米国リアルタイム決済市場を支配しています。Zelle単独で2024年上半期に1.7億件の送金(総額USD 4,810億)を処理しており、消費者の普及を裏付けています。一方、P2Bは市場の成長エンジンです。39.45%のCAGRで、P2Bは2031年までに企業が即時決済を活用して売掛期間を短縮するにつれ、取引量の差を縮める見込みです。このセグメントは米国企業の拘束キャッシュUSD 7,070億に対応し、サプライチェーンの流動性を解放します。FedNowが計画するUSD 100万の上限も高額な請求書支払いを可能にし、商業利用を加速させます。

フィンテックゲートウェイは、請求書が即時に支払われる際にサプライヤーへのインセンティブを自動計算するダイナミックディスカウントツールを追加しており、財務チームにとってP2Bの戦略的価値を高めています。スウェーデン中央銀行の初期データは、買い手がリアルタイム決済を導入することで、小規模なサプライヤーが売上と雇用を改善することを示唆しています。中堅企業が自動化された支払いのために3%のサービス手数料を支払う意向を示しているため、収益化の潜在性がこの回廊の勢いを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:サービスの加速がプラットフォームの主導的地位に挑戦

2025年の支出の63.28%をプラットフォームが占め、銀行がRTPおよびFedNowのレールに接続する初期インフラ需要の高さを示しています。しかし、マネージドサービス—詐欺分析、ISO 20022変換、財務ダッシュボード—は33.9%のCAGRでそれを上回ると予測されます。銀行は、継続的な運用をFiservやFinastraのようなイネーブラーに外部委託することで総保有コストが低下し、市場投入までの時間が短縮されると述べています。

規制変更がサービスへのシフトを促しています。ISO 20022の移行期限により、機関は変換ゲートウェイを確保する必要があり、企業の63%が銀行にメッセージ変換を担当することを期待しています。米国リアルタイム決済市場が成熟するにつれ、差別化は単なる接続性から付加価値の高いオーケストレーションへとシフトし、サービスベンダーがシェア獲得の位置に置かれます。

展開形態別:クラウドインフラがスケーラビリティを推進

クラウド展開は2025年に58.23%のシェアを占め、2031年にかけて36.8%のCAGRで推移する見込みであり、弾力的なキャパシティとオペックスモデルへの選好を反映しています。FedNow自身のクラウドネイティブ設計はセキュリティと耐障害性を実証し、取締役会レベルの懸念を払拭しました。コミュニティ機関は90日未満で受け付け機能を立ち上げることができ、オンプレミス構築では考えられないタイムラインです。

一方、第1層の銀行は内部ガバナンスへの準拠のためにハイブリッドスタックを維持しているものの、多くは24時間稼働をサポートするために新たなワークロードをプライベートクラウドに移しています。BNY Mellonは米国企業の92%が今後3年間に決済予算を拡大する予定であり、クラウドホスティングが迅速な機能リリースの優先経路であることを明らかにしました。ハイパースケールプロバイダーにおけるサイバーセキュリティツールセットの同等性が高まるにつれ、残存する抵抗感は薄れ続け、クラウドが米国リアルタイム決済市場のデフォルト展開経路として定着しています。

企業規模別:中小企業の採用勢いが大企業主導に挑戦

大企業はITバジェットと取引量により2025年に61.52%の収益シェアを保持しています。しかし調査データによれば、中規模企業の92%がすでにRTPを利用し、77%がFedNowを採用しており、草の根的な勢いを示しています。中小企業は流動性上の恩恵に引き付けられており、PYMNTSは支払い期限が30日超となっている企業は収益の4.6%—中規模市場帯でUSD 1,900万相当—を失うと試算しています。

オンボーディングの簡素化が助けとなっています。サービスとしての決済ベンダーは会計パッケージとの事前統合を行い、展開を数週間に短縮します。自動化された支払いのためにプレミアム料金を支払う意向は、プロバイダーにとっての収益上昇余地を裏付けています。その結果、中小企業は39.06%のCAGRで大企業の成長を上回ると予測されており、米国リアルタイム決済市場の採用地図を塗り替えています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアのイノベーションが小売の取引量を上回る

小売・電子商取引は2025年の取引量の36.88%を占め、リアルタイム決済を活用してチャージバックを削減しマーチャントへの資金調達を加速しています。ヘルスケアは現時点では規模が小さいものの、保険会社と医療機関が管理コストの削減に向けて即時請求支払いを統合するにつれ、40.1%のCAGRで成長すると予測されます。CAQHは、医療用電子資金移動が普及すれば年間USD 8億300万の節約になると試算しています。

政府の義務付けも公共部門の採用を後押しします。大統領令14247は連邦機関に電子的支払いの普及を義務付け、FedNowへの取引量を誘導します。公益事業者は支払い要求(RfP)を活用して回収サイクルを短縮し、タイトル保険会社はRTPを展開してエスクロー詐欺リスクを削減します。多様な垂直業界のユースケースが、米国リアルタイム決済市場の幅広い対象フットプリントを強調しています。

地理的分析

FedNowの登録は、デジタル対応度とギグエコノミー密度が即時決済レールの需要を高める北東部および西海岸のテクノロジー回廊に偏っています。AirbnbやDoorDashなどのカリフォルニア州のプラットフォームは早期採用者であり、地元銀行に迅速な統合を促しています。対照的に、中西部および南東部はバンカーズ・バンクのような資金エージェントハブによって実現されたコミュニティ銀行の参加を通じてRTPの成長を牽引しています。

テキサス州・カリフォルニア州・フロリダ州の公益事業請求業者が支払い要求(RfP)のパイロットを先導し、大規模な住宅基盤と支援的な州規制当局を活用しています。国境に近い州は越境回廊を見越しており、FiservはすでにUS対ピックス(Pix)の決済をパイロット導入し、テキサス州のマーチャントが販売時点でのブラジルの即時送金を受け付けられるよう位置付けています。

農村部の普及はブロードバンドの制約から遅れをとっていますが、ユビキタスな連邦支払い近代化を推進する財務省の方針が全国的なベースライン需要シグナルを生み出しています。ISO 20022が相互運用性を可能にするにつれ、アリゾナ州の製造業クラスターのような輸出指向型経済を持つ州は、越境即時接続がメインストリームになれば追加的な恩恵を期待しています。

競争環境

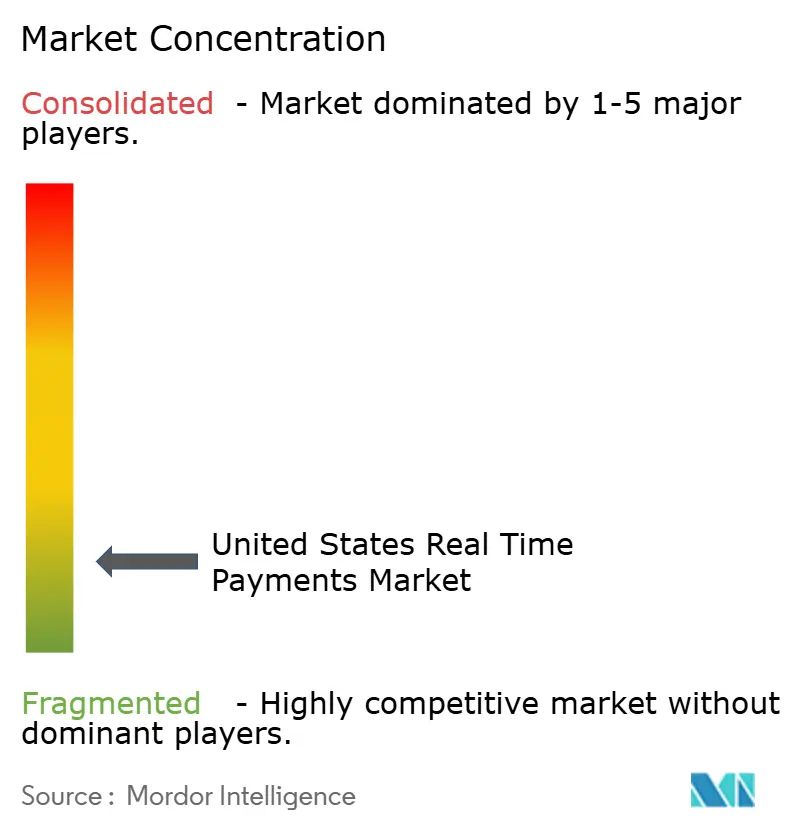

米国リアルタイム決済市場は、FedNowとTCH RTPという2つのレールの基盤を擁し、コアバンクプロセッサー、フィンテックイネーブラー、詐欺分析スペシャリストの多層エコシステムに支えられています。イネーブルメント収益の10%を超えるベンダーは存在せず、適度な分散化を示しています。

戦略的提携が主流です。WalmartとFiservの提携により、全国規模で銀行振込による支払いチェックアウトが可能となり、小売業者がカードのインターチェンジを回避して年間数千万ドルを節約できる可能性があります。Visa Directは、米国の99%のアカウントへ1分未満での資金到着を保証することで対抗し、カードネットワークの関連性を維持しています。

統合が加速しています。FISは2025年4月にGlobal Paymentsの発行会社ソリューション部門をUSD 120億で買収し、発行会社処理規模の拡大と組み込み決済価値のより多くの取り込みを図っています。特許出願は、大手テクノロジー企業が会話型決済インターフェースと分散型決済モデルを探求していることを示しており、既存企業への長期的な競争脅威を示唆しています。それでも、Volanteのようなコミュニティバンクサービスプロバイダーはターンキーレールアクセスを提供することで繁栄しており、特化した統合ニッチにおける白地スペースを際立たせています。

米国リアルタイム決済産業リーダー

ACI Worldwide Inc.

Fidelity National Information Services Inc. (FIS)

Fiserv Inc.

Mastercard Incorporated

PayPal Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:VerizonはTrustlyと提携し、店舗での銀行振込による支払いを展開。カード手数料2〜3%の削減と顧客エンゲージメントの深化を目指し、銀行間レールへの取引量シフトを積極的に推進。

- 2025年5月:WalmartはRTPとFedNowの両方にリンクすることで銀行振込支払いプログラムを加速させ、ホリデーシーズンの取引量を取り込みインターチェンジ交渉における価格決定力を行使するため、2025年第4四半期の完成を目標とした。

- 2025年4月:FISはGlobal Paymentsの発行会社ソリューション部門をUSD 120億で買収完了し、スケールを求める発行会社向けに処理・詐欺対策・即時資金調達サービスを単一スタックにバンドルする位置付けを確立。

- 2025年4月:Visa Directは支払い速度を向上させ、米国の99%のアカウントへ1分未満での到達を実現し、マーチャントが銀行振込支払いの代替手段をパイロット導入する中でシェアを防御。

米国リアルタイム決済市場レポートのスコープ

リアルタイム決済(RTP)とは、ほぼ即時に開始・決済される支払いのことです。これはリアルタイム決済を促進するデジタルインフラです。リアルタイム決済ネットワークは24時間365日のアクセスを提供し、任意の日時に送金を処理するために常時オンラインです。

| 個人間(P2P) |

| 個人対企業(P2B) |

| プラットフォーム/ソリューション |

| サービス |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 小売・電子商取引 |

| BFSI |

| 公益事業・通信 |

| ヘルスケア |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 取引タイプ別 | 個人間(P2P) |

| 個人対企業(P2B) | |

| コンポーネント別 | プラットフォーム/ソリューション |

| サービス | |

| 展開形態別 | クラウド |

| オンプレミス | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 小売・電子商取引 |

| BFSI | |

| 公益事業・通信 | |

| ヘルスケア | |

| 政府・公共部門 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

米国リアルタイム決済市場の現在の市場規模は?

市場は2026年にUSD 4億6,000万と評価され、2031年にはUSD 22億9,000万に達すると予測されます。

市場はどのくらいの速度で成長していますか?

米国リアルタイム決済市場は2026年から2031年にかけて38.12%のCAGRで拡大しています。

最も急成長している取引タイプはどれですか?

P2B(個人対企業)決済が最も急成長しており、2031年にかけて39.45%のCAGRで推移すると予測されます。

中小企業がリアルタイム決済を急速に採用している理由は何ですか?

中小企業は運転資本上の救済を求めており、現金化サイクルを短縮する自動化ソリューションに対して費用を支払う意向を示しています。

FedNowは市場拡大においてどのような役割を果たしていますか?

FedNowは政府運営のレールを提供し、事前資金調達の障壁を除去することで、900以上の機関の迅速なオンボーディングを促進し、連邦の支払いをリアルタイム決済レールに誘導しています。

即時決済における詐欺はどれほど重大な問題ですか?

認証済みプッシュ支払い詐欺は2027年までにUSD 68億のコストをもたらす可能性があり、銀行に高度な検出および顧客保護措置への多額の投資を迫っています。

最終更新日: