英国暖房機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.06 十億米ドル |

| 市場規模 (2026) | 4.36 十億米ドル |

| 市場規模 (2031) | 6.21 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国暖房機器市場分析

英国暖房機器市場規模は、2025年のUSD 40億6,000万から2026年にはUSD 43億6,000万に成長し、2026年~2031年にかけてCAGR 7.32%で2031年までにUSD 62億1,000万に達すると予測されています。強固な政策的インセンティブ、構造的に老朽化した住宅ストック、そして急速なヒートポンプ技術革新が、家庭や企業が化石燃料ボイラーから離れる中で需要を総合的に押し上げています。スコットランドの加速されたネットゼロの期限と、ボイラー・アップグレード・スキームの申請件数における前年比88%の急増は、規制がいかに測定可能な購買活動に転換されるかを示しています。ガスボイラーと空気熱源ポンプを組み合わせたハイブリッドシステムが過渡的ソリューションとして台頭し、一方でバンドルされた金融パッケージが初期費用を低減し、対象顧客層を拡大しています。デジタル接続性はさらに、遠隔監視、予知保全、AI駆動型最適化を可能にすることで価値提案を豊かにしています。

主なレポートの知見

- 機器タイプ別では、ガスボイラーが2025年の英国暖房機器市場シェアの37.65%を占めており、一方でヒートポンプは2031年までにCAGR 11.24%で拡大すると予測されています。

- 設置タイプ別では、交換・改修が2025年の収益シェアの70.65%を占めて主導し、新規設置はCAGR 7.95%で最も速い成長を記録しています。

- 最終用途別では、住宅セグメントが2025年の英国暖房機器市場規模において58.41%のシェアで首位となり、2031年までCAGR 7.52%で拡大しています。

- 燃料タイプ別では、天然ガスが2025年の英国暖房機器市場規模の65.78%を占め、電力ベースのシステムはCAGR 8.55%で拡大しています。

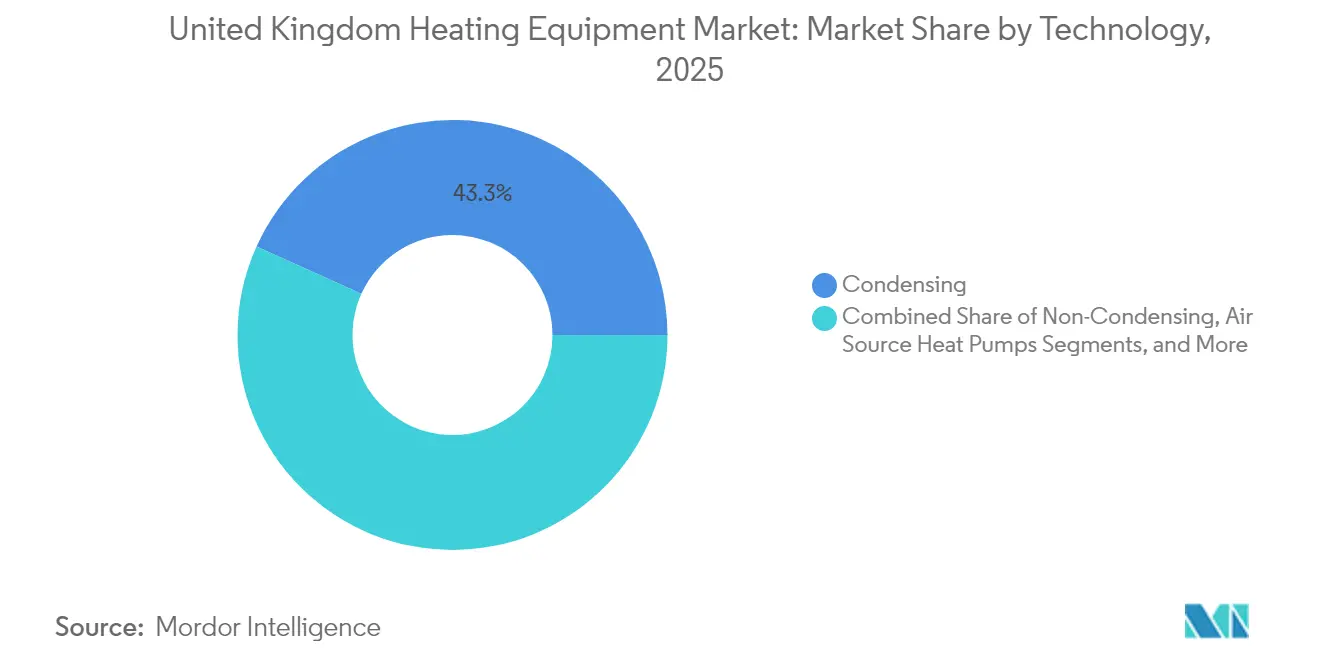

- 技術別では、凝縮式システムが2025年の市場の43.25%を占め、空気熱源ヒートポンプは2031年までに最高のCAGR 8.12%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国暖房機器市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脱炭素化を支援する政府の政策とインセンティブ | +2.1% | 全国、特にスコットランドとウェールズで顕著 | 中期(2〜4年) |

| 老朽化したボイラーストックによる交換需要の喚起 | +1.8% | 全国、特にイングランドで高い | 短期(2年以内) |

| 効率性を高める技術革新 | +1.4% | 全国、都市部での早期普及 | 長期(4年以上) |

| グリーン住宅金融商品による改修の加速 | +1.2% | 全国、高所得地域で顕著 | 中期(2〜4年) |

| 都市部の地域熱供給ネットワークの拡大 | +0.9% | イングランドおよびスコットランドの主要都市 | 長期(4年以上) |

| 暖房のサービスとしての提供(ヒート・アズ・ア・サービス)サブスクリプションモデルの台頭 | +0.6% | 大都市のパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脱炭素化を支援する政府の政策とインセンティブ

補助金の拡充、技術中立的な資格要件、そして柔軟なリースオプションが、英国暖房機器市場における購買行動を再形成しています。エネルギー安全保障・ネットゼロ省によるボイラー・アップグレード・スキームの拡大に関する協議は、現在、空気から空気への熱交換ユニットおよびヒートバッテリーを対象としており、多様な住宅プロファイルに合わせた財政支援を整合させています。[1]Scottish Construction Now、「英国政府がボイラー・アップグレード・スキームの拡大を計画」、scottishconstructionnow.com 18,000人の追加改修施工業者の育成の約束と相まって、この政策の組み合わせは需要創出と供給サイドの能力の両方に対処しています。2025年3月の申請件数は前年比88%急増し、有効な刺激策を示しています。スコットランドの2045年ネットゼロのより早い法定期限は現地での普及を増幅させ、政策を単一の最も強力な需要加速要因として位置づけています。

老朽化したボイラーストックによる交換需要の喚起

英国の住宅の80%以上が1960年以前に建設されており、1990年代に設置された多くのガスボイラーが耐用年数の終わりに近づいています。この老朽化したストックは予測可能な交換量のベースラインを確保し、現在の販売の71.21%を牽引しています。メーカーは、既存の配管に対応した追加ヒートポンプと使い慣れたガスユニットを組み合わせたハイブリッドパッケージを提供することで、このサイクルを活用しています。建築基準が厳格化されるにつれ、耐用年数終了のイベントのたびに、所有者が炭素排出量と効率向上を検討する転換点となり、英国暖房機器市場における数量の安定と技術のアップグレードの両方を持続させています。

効率性を高める技術革新

次世代冷媒と高流量温度ヒートポンプは、かつては不適合と見なされていた物件を活用可能にします。Vaillant社のR290ユニットは、マイナス15℃の外気温においても75℃の温水を供給し、既存のラジエーターへの直接交換を可能にします。[2]Vaillant Group、「ISH 2025でのVaillant」、vaillant-group.com 静音マーク認証は高密度住宅地における騒音懸念を軽減し、AI対応の遠隔診断は運転サイクルを最適化して運用コストを削減します。これらの進歩は総合的に総所有コストを低下させ、対象セグメントを拡大し、英国暖房機器市場全体の予測CAGRに1.4%を付加しています。

グリーン住宅金融商品による改修の加速

バンドル型料金プラン、無利子ローン、およびサービスサブスクリプションが高い初期費用を中和します。Ideal Heatingとの提携により、EDFは7年間のサービスパッケージと、家庭で標準料金に比べて少なくともUSD 404を節約できる低炭素電力の時間帯を提供します。[3]Ideal Heating、「Ideal HeatingとEDFが革新的なヒートポンプバンドルを共同展開」、idealheating.com ハードウェア購入からマネージドサービスへのシフトは、回収期間への不安を軽減します。貸付機関がグリーン住宅ローン商品を主流化するにつれ、中所得層の所有者にとって改修の経済性が向上し、需要の勢いをさらに押し上げます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低炭素暖房システムの高い初期費用 | -1.9% | 全国、低所得地域でより顕著 | 短期(2年以内) |

| 高度な設置作業に対応できる熟練労働者の不足 | -1.3% | 全国、農村地域で深刻 | 中期(2〜4年) |

| 農村部の電力系統容量の制約 | -0.8% | 農村部イングランド、スコットランド・ハイランド地方、ウェールズ | 長期(4年以上) |

| 水素インフラの不確実性 | -0.6% | 全国各地のパイロット地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低炭素暖房システムの高い初期費用

エジンバラ大学の調査によると、ヒートポンプの平均設置価格は10年間停滞しており、補助金適用後でも家庭にはUSD 6,500〜14,000の実質コストが残ります。電気系統のアップグレードやラジエーターの交換が必要な物件では総額がさらに高くなり、多くの場合、ボイラーが完全に故障するまで導入を見合わせることになります。この経済的障壁は、政策支援にもかかわらず交換が積極的な改修を上回る理由を説明しており、英国暖房機器市場の短期的な加速を抑制しています。

高度な設置作業に対応できる熟練労働者の不足

ヒートポンプ協会の試算では、2028年までにさらに27,000人の施工業者が必要とされていますが、現在の訓練の進捗状況は目標をはるかに下回っています。[4]ヒートポンプ協会、「新報告書がヒートポンプ産業が直面する技能課題の規模を明らかに」、heatpumps.org.uk MCS認定エンジニアは都市部に集中しており、農村部の顧客は長い待ち時間と高い見積もりに直面しています。Daikin社などによる小規模な見習い訓練プログラムは前向きですが、不十分です。能力の限界は、消費者の信頼を損ない、英国暖房機器市場の成長を抑制しかねない品質の問題につながるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ヒートポンプがボイラーの優位性に挑戦

ヒートポンプは11.24%のCAGRで拡大しており、現在ガスボイラーが保有する37.65%のシェアを着実に侵食している。ヒートポンプに関する英国暖房機器市場規模は、政府の補助金および高温モデルがラジエーター全体の交換を伴わない改修を可能にするにつれて拡大する見込みであり、英国ヒートポンプ市場における成長を強化している。ガスボイラーは初期費用の低さと施工業者への普及度から引き続き存在感を示しているが、今後の効率規制により利益率は圧迫される。ハイブリッド製品は両技術を組み合わせており、メーカーに対して現在の販売と将来への対応のバランスを取るヘッジ戦略を提供している。炉および補助ラジエーターは産業用および大規模商業用途においてニッチな役割を維持しており、限定的ながら安定した需要を提供している。

ガス焚き既存製品のメーカーは、20%水素混合に認証されたWorcester Boschユニットに代表される水素対応プロトタイプを通じて存在感の維持を図っている。一方、ヒートポンプ専業メーカーはプライベートエクイティの支援を活用して国内生産能力を拡大しており、英国暖房機器市場の長期的な電化の方向性に対する確信を示している。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

最終用途産業別:住宅が価値創造を主導

住宅セグメントは2025年の収益シェアの58.41%を占め、2031年までCAGR 7.52%で拡大すると予測されており、これは世帯数の多さと老朽化した設置ベースの両方を反映しています。新築物件に関するエネルギー効率規制は、デベロッパーを当初から低炭素オプションへと誘導し、一方で住宅所有者は従来のボイラーを交換する際に補助金を活用しています。商業用不動産では、ESGへのコミットメントがオフィス、小売店舗、ホスピタリティ施設の改修を促進していますが、プロジェクトの複雑さが意思決定サイクルを長引かせる可能性があり、英国暖房機器市場全体の即時成長率を抑制しています。

住宅需要は技術革新の実証の場となっています。Heat Geekの最適化された住宅用ヒートポンプシステムのポートフォリオは、英国の一般的な設置と比較して50%優れた季節的性能を達成していると報告されています。公共部門のサブセグメント(学校、病院、地方自治体の建物)は、フレームワーク契約に基づいて低炭素機器を大規模に調達し、保守の専門知識を共有しています。産業用ユーザーはプロセス熱要件と統合できる炉技術を優先し、一方でデータセンターは液冷熱回収の評価を増やしており、英国暖房機器市場における将来の隣接機会を示唆しています。

燃料タイプ別:ガスが依然として主導、電力がシェアを拡大

天然ガス機器は2025年の英国暖房機器市場シェアの65.78%を維持しており、これは広範なパイプラインネットワークと数十年にわたる定着した専門知識に支えられています。それでも、電力ベースのシステムは最も力強いCAGR 8.55%を記録しており、再生可能エネルギーコストの低下と電力系統のグリーン化目標に後押しされています。石油ボイラーは遠隔地のオフグリッドコミュニティの需要を満たしていますが、貯蔵要件と排出懸念の高まりとともにそのシェアは縮小しています。

電力の進展は、ヒートポンプとセットになった時間帯別料金を促進する広範なデジタルメーターによって支えられており、ガスと比較した運用費を縮小しています。メーカーは移行期においてガスインフラの寿命を延ばすため、水素混合対応モデルを提供することで不確実性に対してリスクを分散させています。バイオマスシステムはニッチながら、燃料自律性を求める環境意識の高いユーザーを引きつけています。英国暖房機器市場は、既存資産を急激に陳腐化させることなく徐々に電力に傾く、層状の燃料ミックスを示しています。

技術別:凝縮式システムが基準として維持

凝縮式システムは2025年の収益の43.25%を占め、新規および交換のガス設置における最低法的基準として機能しており、英国暖房機器市場における効率性のベースラインを確保しています。空気熱源ヒートポンプはCAGR 8.12%を示しており、ラジエーター回路に適した高流量温度を提供するR290冷媒に支えられています。地中熱源ソリューションはより小さいながら安定したニッチを享受しており、地方の都市計画当局が推進する共有ループアレイを採用した新築コミュニティで特に普及しています。

技術の景観は急速にデジタル化しています。Vaillant社のiQconnectプラットフォームは、予知故障検知、遠隔パラメータ調整、エネルギー料金統合を可能にします。ヒートポンプとボイラーを組み合わせたハイブリッドパッケージは、寒冷地域向けの橋渡しソリューションとして注目を集め、ガスを完全に放棄することなく炭素集約度を低減しています。騒音抑制の進歩は、以前は都市計画上の制限に直面していたマンション居住者を引きつけています。それぞれの改善が顧客基盤を広げ、サービス収益を豊かにし、英国暖房機器市場において革新を持続的な成長ドライバーとして強化しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

設置タイプ別:交換・改修が近期需要を支える

交換・改修プロジェクトは2025年の機器販売の70.65%を占めており、老朽化したボイラー在庫がベースラインの数量を決定づけていることを示しています。これらの作業は多くの場合、故障したボイラーが即座の対応を要するため時間的な制約があり、施工業者は電力系統のアップグレードを待つよりも既製の凝縮式ユニットや互換性のあるハイブリッドを推奨しがちです。それにもかかわらず、新規設置はCAGR 7.95%で増加しており、住宅着工件数、非住宅建設、および主要都市に集中する地域熱供給ネットワークの拡大によって推進されています。

多くの家庭にとって、交換は USD 7,500のボイラー・アップグレード・スキームの補助金と柔軟なリース契約のおかげで燃料を切り替える決定的な瞬間となります。新築デベロッパーは逆に、将来の住宅基準(フューチャー・ホームズ・スタンダード)の要件に準拠するため、当初から低炭素オプションを選択します。この二つのチャネルは信頼性の高い需要リズムを確保し、安定した交換作業と新たな成長機会のバランスをとっています。この複合効果が、英国暖房機器市場の参加者に対して強靭な収益の基盤を確保しています。

地域分析

イングランドが2024年の収益の大部分を吸収しており、これは高密度な住宅、成熟したサプライチェーン、およびメーカーの強力な存在感によって支えられています。シェフィールドなどの都市部はその機会の規模を示しており、E.ONのプロジェクトは地域熱供給ネットワークを5マイルから11マイルに倍増させ、数千の集合住宅を中央集中型低炭素熱源へと移行させます。ロンドンの各特別区は廃熱回収と低温ネットワークを統合し、電化への推進力を強化しています。しかし農村部のイングランド地域は電力系統容量の不足と長いサービス提供時間に悩まされており、人口希薄地帯における完全電力システムの普及を遅らせています。

スコットランドは2025年の売上高の13.88%を占めていますが、より野心的な2045年ネットゼロ法定目標によりCAGR 7.85%で最速の成長を見せています。エジンバラのヒート・ネットワーク・パートナーシップは自治体インフラに資金を提供し、ハイランド地方の評議会はオフガスグリッドのヒートポンプ設置を補助しています。民間投資がこのトレンドを支えており、KensaのUSD 7,000万の資金注入は新築住宅開発向けにネットワーク型地中熱源システムを提供することを目指しています。豊富な風力および水力発電が低炭素電力を供給し、ヒートポンプにとって有利な運用環境を作り出し、スコットランドを英国暖房機器市場における成長の牽引役として確立しています。

ウェールズと北アイルランドはより小さなシェアを占めていますが、それぞれ独自のパターンを示しています。ウェールズ当局は英国全国の政策を踏襲しつつも、老朽化した住宅の断熱改修を特に重視しており、機器交換の前に建物の外壁改修を優先しています。北アイルランドは独立したガスネットワークと規制体制のもとで運営されており、普及率に格差が生じています。特に補助金が貯水タンクの撤去費用を相殺する地域では、石油からガスへの転換プログラムが継続されています。施工業者の不足は農村部の谷間や国境地帯で依然として深刻ですが、地元の専門学校が職業訓練コースを拡充しています。地理的多様性はゆえに、メーカーが地域ごとに価値提案を調整することを求めており、英国暖房機器市場戦略の中核に柔軟性を組み込むことが不可欠となっています。

競争環境

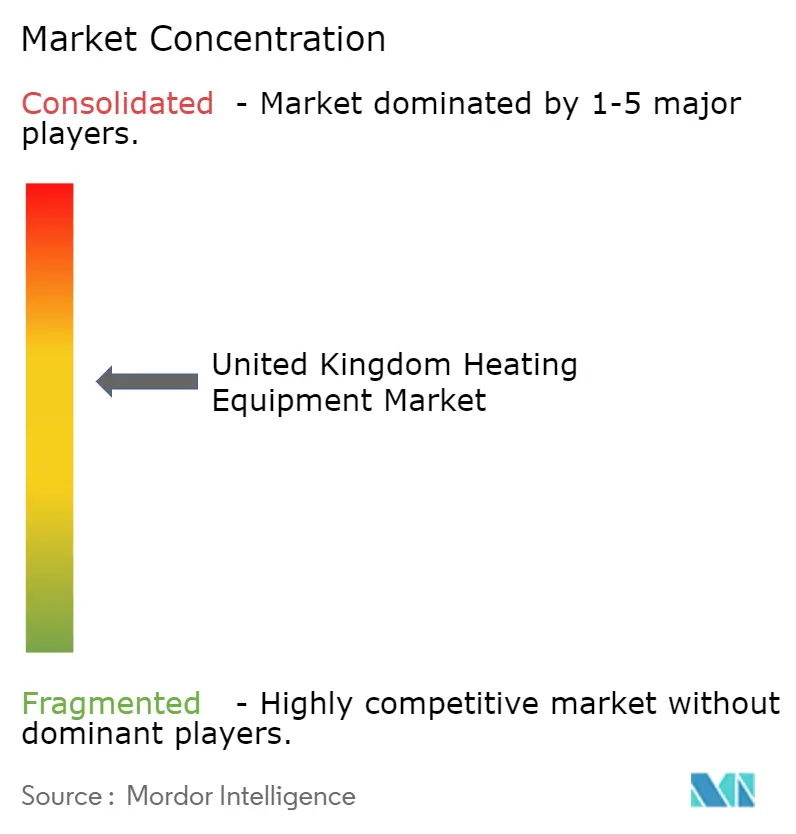

競争環境は中程度に分散しており、上位5社が売上高の約40〜50%を支配しています。Worcester Bosch、Vaillant、Ideal Boilers、Baxiは確立された施工業者ネットワークと多燃料ポートフォリオを活用してシェアを守っています。Worcester Boschが水素混合対応ユニットに早期参入したことは、既存メーカーがガスフランチャイズを守りながら将来の燃料を探索する姿勢を示しています。VaillantのR290ヒートポンプラインとiQconnectデジタルサービスは電化への並行投資を示しており、統合ソリューションへの収束を示しています。

戦略的パートナーシップはハードウェア、ソフトウェア、およびエネルギー小売の間の伝統的な境界を曖昧にしています。CentricaとDaikinの提携はヒートポンプをHiveスマートホームエコシステムに組み込み、消費者にサーモスタット制御、エネルギー使用状況の追跡、および電力料金の請求のための単一インターフェースを提供します。Heat Geekのようなサービス重視の新興企業は製造よりも施工業者の研修と性能保証を優先し、品質基準を引き上げ購買者の期待に影響を与えています。一方、機関投資家向けの購入者はJohnson Controlsのような複合企業のターンキーオファーを好む傾向があり、同社はHounslow評議会の60棟の建物でガスボイラーを交換した後に53%のコスト削減を報告しています。

資本流入はスケールアップ候補を標的としています。Kensaの資金調達ラウンドは地中熱源ネットワークを支援し、Lennoxの超寒冷気候ヒートポンプの発売は大西洋を越えた技術競争を浮き彫りにしています。ローカル流通ネットワークも統合が進んでおり、City Plumbingなどの商社がヒートポンプ協会に加盟して技術的知識を深め、供給を確保しています。規制が厳格化し、規模の経済がより重要になるにつれ、合併活動は増加すると予想されますが、地域の施工業者との関係は英国暖房機器市場へのアクセスを形成し続けるでしょう。

英国暖房機器産業リーダー

Aermec SpA

Finn Geotherm UK Limited

Trane Inc.

Mitsubishi Electric Europe BV(Mitsubishi Electric Corporation)

Clivet SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Johnson Controlsは、Hounslow評議会の60棟の物件においてガスボイラーを空気熱源ヒートポンプに交換した結果、暖房費が53%、炭素排出量が60%削減されたことを公表しました。

- 2025年5月:エネルギー安全保障・ネットゼロ省は、ボイラー・アップグレード・スキームを空気から空気へのヒートポンプ、ヒートバッテリー、柔軟なリースを含めるよう拡大することに関する協議を発表し、コープランドにおけるサプライチェーンの拡張に向けてUSD 400万を拠出しました。

- 2025年4月:政府は、3月の申請件数が4,028件に急増し、前年比88%の増加を記録したことを受け、スキームの拡大を確認しました。

- 2025年3月:Lennoxが極端な気温向けに設計された寒冷気候ヒートポンプを発売しました。Vaillantは既存のラジエーターに適した15kWおよび20kWのaroTHERM performモデルを、iQconnectデジタルサービスとともに発表しました。

英国暖房機器市場レポートの調査範囲

本市場調査は、ボイラー、ヒートポンプなどのさまざまなタイプの暖房機器に関する市場トレンドと機会を分析し、住宅、商業、産業など、さまざまな最終用途産業の用途での使用状況を調査しています。本調査はサプライチェーン全体にわたる市場参加者およびステークホルダーに対するCOVID-19の影響を分析しています。さらに、促進要因および抑制要因に関して、近い将来の市場成長に影響を与える混乱要因が調査でカバーされています。

| ボイラー |

| 炉 |

| ヒートポンプ |

| ラジエーターおよびその他の暖房機器タイプ |

| 住宅 |

| 商業 |

| 産業 |

| 公共・機関 |

| 天然ガス |

| 電力 |

| 石油 |

| バイオマス |

| 水素対応 |

| 凝縮式 |

| 非凝縮式 |

| 空気熱源ヒートポンプ |

| 地中熱源ヒートポンプ |

| ハイブリッドシステム |

| スマート接続システム |

| 新規設置 |

| 交換・改修 |

| 機器タイプ別 | ボイラー |

| 炉 | |

| ヒートポンプ | |

| ラジエーターおよびその他の暖房機器タイプ | |

| 最終用途産業別 | 住宅 |

| 商業 | |

| 産業 | |

| 公共・機関 | |

| 燃料タイプ別 | 天然ガス |

| 電力 | |

| 石油 | |

| バイオマス | |

| 水素対応 | |

| 技術別 | 凝縮式 |

| 非凝縮式 | |

| 空気熱源ヒートポンプ | |

| 地中熱源ヒートポンプ | |

| ハイブリッドシステム | |

| スマート接続システム | |

| 設置タイプ別 | 新規設置 |

| 交換・改修 |

レポートで回答される主な質問

英国暖房機器市場の2026年における規模はどのくらいですか?

市場規模は2026年にUSD 43億6,000万と評価されており、2031年までにUSD 62億1,000万に達すると予想されています。

最も速く拡大している技術は何ですか?

ヒートポンプは補助金、高温冷媒、およびバンドル型料金プランにより、2031年までのCAGR 11.24%で成長をリードしています。

現在の販売のうち交換・改修が占める割合はどのくらいですか?

老朽化したボイラーベースにより、交換・改修作業が全設置の70.65%を占めています。

スコットランドが他の地域より速く成長している理由は何ですか?

スコットランドの2045年ネットゼロ期限、手厚い補助金、および豊富な再生可能電力供給がCAGR 7.85%を牽引しています。

ヒートポンプの普及における最大の課題は何ですか?

高い初期費用が依然として課題であり、特に電気系統のアップグレードが必要な場合、補助金適用後でも家庭にはUSD 6,500〜14,000の負担が残ります。

需要を満たすのに十分な訓練済み施工業者はいますか?

いいえ、業界は2028年までに約27,000人の施工業者を追加で必要としており、この不足が市場拡大を鈍化させる可能性があります。

最終更新日: