米国高級住宅不動産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

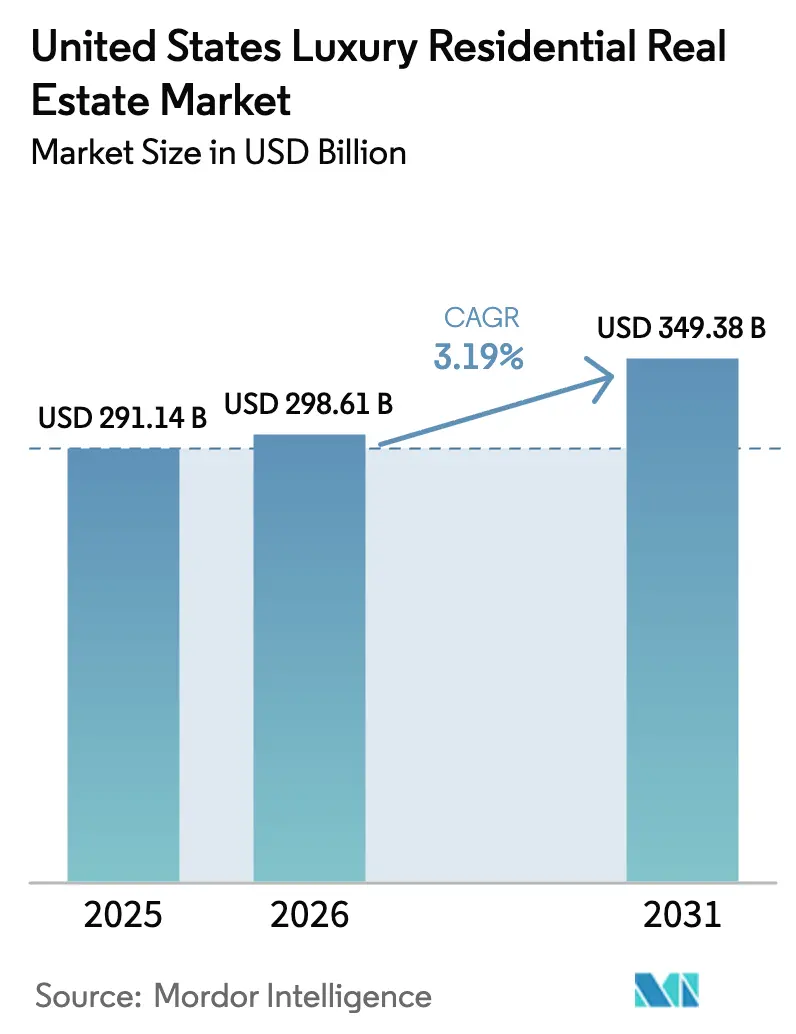

| 基準年の市場規模 (2025) | 291.14 十億米ドル |

| 市場規模 (2026) | 298.61 十億米ドル |

| 市場規模 (2031) | 349.38 十億米ドル |

| 成長率 (2026 - 2031) | 3.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国高級住宅不動産市場分析

米国高級住宅不動産市場規模は、2025年の2,911億4,000万米ドルから2026年には2,986億1,000万米ドルに増加し、年平均成長率3.19%(2026年〜2031年)で成長して2031年までに3,493億8,000万米ドルに達する見込みです。

このセグメントの購買層は、主要郵便番号エリアにおける高級住宅の中古在庫の極端な低水準と、品質および長期的な資産保全を示す環境認証取得済み新規物件の安定的な供給パイプラインによって形成されています。このセグメントは、株式市場の変動や金利感応度に対するヘッジとして豊富な現金購入者層が引き続き活発に動いているため、エントリーレベルの住宅市場とは乖離し続けています。EB-5投資家ビザの割り当てや2024年のスポットビットコインETF承認後の流動性向上など、政策変更および資本市場のイノベーションも関連しています。同時に、米国財務省金融犯罪取締ネットワーク(FinCEN)が定める実質的所有者の透明性要件は、2026年以降、複数の高額取引カテゴリーにおける匿名LLC購入を抑制すると予想されています。[1]https://www.fincen.gov/

主要レポートのポイント

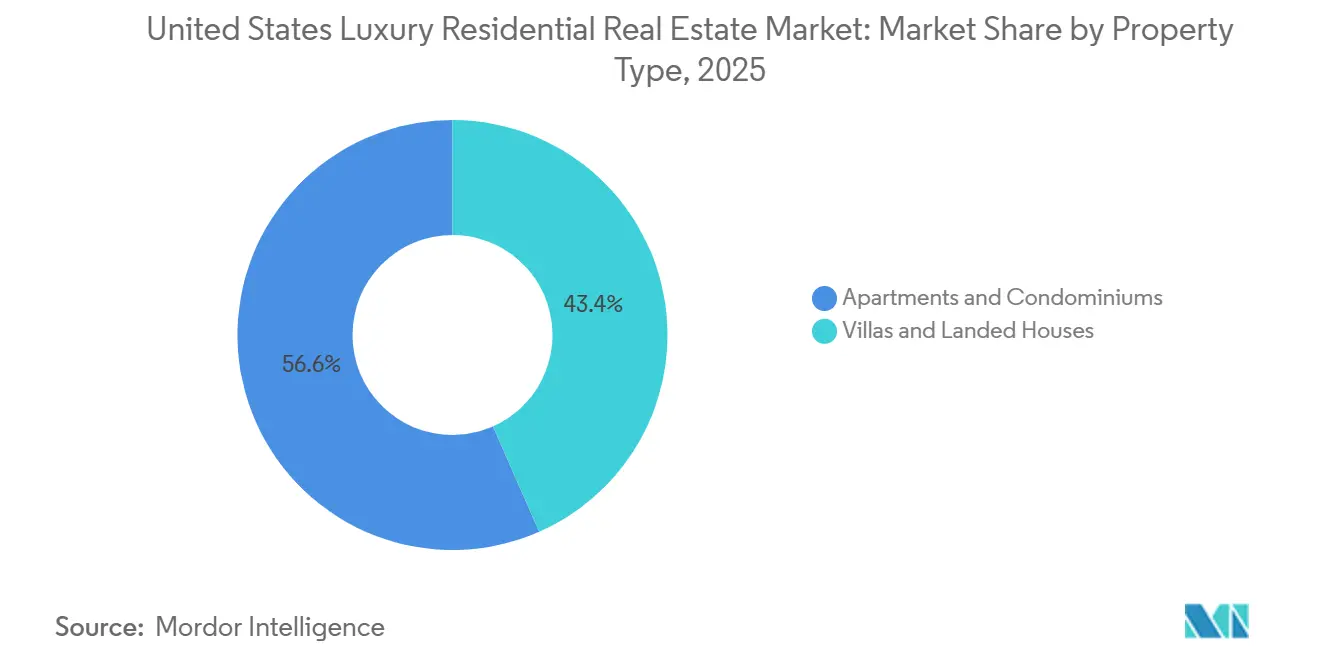

- 物件タイプ別では、アパートメントおよびコンドミニアムが2025年に56.62%の収益シェアでトップとなり、ヴィラおよび一戸建て住宅は2031年にかけて年平均成長率3.10%で成長する見込みです。

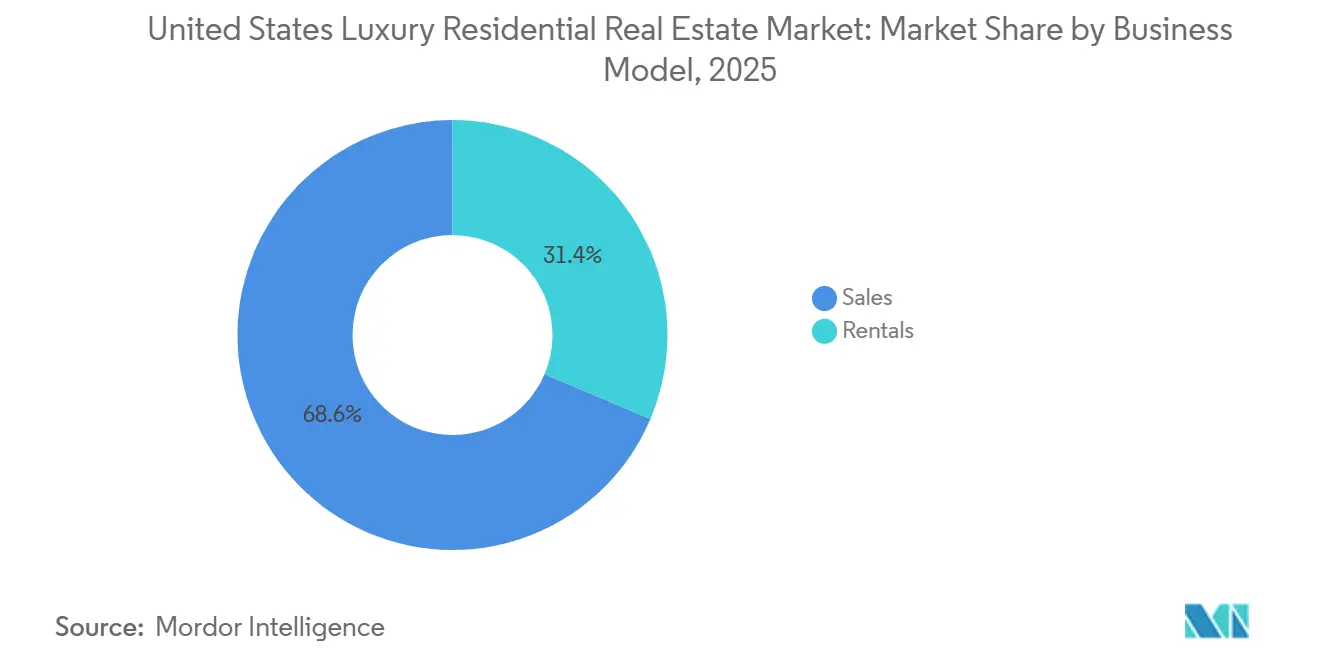

- ビジネスモデル別では、販売が2025年の収益の68.62%を占め、賃貸は2031年にかけて年平均成長率3.16%で拡大すると予測されています。

- 販売形態別では、二次販売が2025年に62.62%のシェアを獲得し、一次販売は2031年にかけて年平均成長率3.22%で成長する見込みです。

- 地域別では、西部が2025年に31.62%のシェアを保有し、南東部は年平均成長率3.13%で最も急速に成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国高級住宅不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 主要郵便番号エリアにおける 既存住宅在庫の極端な低水準 | +0.8% | 西部 (カリフォルニア沿岸市場)、北東部(ハンプトンズ、マンハッタン)、南東部 (マイアミ、ネープルズ) | 中期 (2〜4年) |

| 株式および金利変動に対するヘッジとして機能する 堅調な現金購入者セグメント | +0.7% | 全国規模、 フロリダ州、テキサス州、アリゾナ州への波及効果が顕著 | 短期 (2年以内) |

| 環境認証取得済み高級新築物件の急増 | +0.6% | グローバル規模、 カリフォルニア州(LEED)、マサチューセッツ州、コロラド州、ワシントン州での 早期成果 | 長期 (4年以上) |

| EB-5 投資家ビザ枠の拡大による新規外国資本の解放(2025年規則変更) | +0.5% | アジア太平洋地域が中核、南東部(フロリダ州)、西部(カリフォルニア州)、北東部(ニューヨーク)への波及 | 中期 (2〜4年) |

| スポットビットコインETFの承認による 暗号資産投資家の流動性のトロフィー物件への流入 | +0.4% | 西部 (カリフォルニア州、テクノロジーハブ)、南東部(マイアミ)、一部南西部(オースティン) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

主要郵便番号エリアにおける既存住宅在庫の極端な低水準

米国の主要高級郵便番号エリアにおける既存住宅在庫の極端な低水準は、既存所有者が4%未満の住宅ローン金利を保有していることによる持続的なロックイン効果によって引き起こされており、再販を抑制しています。市場の変動局面において、富裕層世帯の資産保全行動はトロフィー資産の保有を優先させます。ゾーニング規制、許認可の遅延、および地域住民の反対が、高級住宅地における新規供給を制約しています。さらに、世代間の資産移転、外国資本の流入、および現金購入者の増加が流通を減少させる一方、税制優遇州への高級ライフスタイル移住が需要を高め、最上位の高級市場における利用可能な在庫をさらに圧縮しています。

株式および金利変動に対するヘッジとして機能する堅調な現金購入者セグメント

堅調な現金購入者セグメントは、株式市場の高いボラティリティ、長期にわたる高金利、および資本保全に対する需要の高まりによって牽引されています。富裕層個人は、資金調達コスト、実行の遅延、および信用市場の不確実性を回避しながら交渉上の優位性と価格割引を確保するために、現金の活用を増加させています。資産移転、過去のサイクルにおける株式市場の好調なパフォーマンス、および実物資産への配分増加が現金購入をさらに支援し、高級住宅をインフレに強い価値の保存手段およびマクロ経済の不確実性の中でのポートフォリオ分散ツールとして位置づけています。

環境認証取得済み高級新築物件の急増(LEED、WELL)

高級住宅の中古在庫の極端な低水準は引き続き米国高級住宅不動産市場を特徴づけており、需要を新築物件に向け、主要郵便番号エリアの価格を支えています。2026年の全国的な在庫増加予測があっても、超プレミアムエリアは構造的に逼迫した状態が続いており、建築許可取得済みの開発業者に恩恵をもたらしています。現金購入者は金利変動の影響を受けにくいため特に活発であり、より広い市場のボラティリティ期間中も契約活動の安定化に寄与しています。実際には、テクノロジーおよび金融雇用ハブにおけるブランド付きアメニティタワーの吸収を強化しています。最終的な効果は、マスマーケット住宅の混在したシグナルにもかかわらず、高価格帯における安定した取引スループットです。

EB-5処理のボトルネックと繰越ビザ

EB-5の割り当ては追い風となっている一方、継続的な行政上のボトルネックが関心から完了した投資への転換を遅らせています。2024年度は未使用の繰越ビザが約2,900件で終了し、プログラムの設計と現場での実行との間のギャップを反映しています。EB-5に連動した事前販売または資金調達に依存する開発業者にとって、処理期間の長期化はプロジェクトのフェーズ分けに影響を与える可能性があります。この制約は時間的に限定されており解決可能ですが、短期的な資本の利用可能性とステージング決定に影響を与えます。処理効率が改善されるにつれて、中期的な抑制要因は緩和され、繰り延べられた需要が解放される可能性が高いです。[2]https://iiusa.org/

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 建設資材インフレによる 開発業者マージンの圧迫 | -0.7% | 全国規模、西部(カリフォルニア州)、北東部(ニューヨーク)で特に深刻 | 短期 (2年以内) |

| 沿岸部・山火事地帯における気候リスクに起因する 保険料急騰および保険会社の撤退 | -0.6% | 南東部 (フロリダ州)、西部(カリフォルニア州、山火事地帯)、南西部(テキサス州沿岸部) | 中期 (2〜4年) |

| FinCENの全国的な実質的所有者開示規則による 匿名LLC購入の抑制 | -0.4% | 全国規模、フロリダ州、ニューヨーク州、カリフォルニア州に集中した影響 | 短期 (2年以内) |

| 500万米ドル以上の取引に価格不確実性をもたらす 連邦高級住宅譲渡税(2〜5%)の提案 | -0.3% | 全国規模(制定された場合)、州・地方課税(ニュージャージー州、ロサンゼルス、ロードアイランド州)による先例 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

建設資材インフレによる開発業者マージンの圧迫

米国の住宅建設コストは2022年以降の緩和にもかかわらず高止まりしており、鉄鋼、木材、石膏ボードのインフレおよび関税引き上げにより2025年に再び圧力が高まっています。マージン圧縮がプロジェクトの遅延を促している一方、大規模な高級住宅建設業者は価格決定力によって収益性を守っています。開発業者は、より高い初期資本要件にもかかわらず、工期短縮と材料廃棄削減のためにモジュール工法の採用を増加させています。

沿岸部・山火事地帯における気候リスクに起因する保険料急騰および保険会社の撤退

米国の住宅保険のストレスは激化しており、主要保険会社が建設コストの上昇と気候リスクを背景にエクスポージャーを削減したため、フロリダ州とカリフォルニア州での契約不更新率は2024年に3%を超えました。カリフォルニア州のFAIRプランのエクスポージャーは2025年半ばまでに6,500億米ドルに急増しました。高級住宅は契約不更新リスクが高く流動性を制約する一方、災害損失の拡大と保険インフレが、超富裕層購入者による選択的な自己保険にもかかわらず、保険不足を引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパートメントおよびコンドミニアムが中心的存在を定義

販売は2025年に68.62%という最大の収益シェアを占め、賃貸は2031年にかけて年平均成長率3.16%で拡大すると予測されており、このセクターの持続可能な二軌道モデルを示しています。販売はグローバルな富裕層に支持されるゲートウェイ市場およびリゾート市場で優位性を維持し、高級賃貸は経営幹部や転居家族の柔軟性需要から恩恵を受けています。

米国高級住宅不動産業界では、賃貸物件においてもESGを重視したデザインとホスピタリティグレードのサービスが統合されるようになっています。事業者はコワーキングスペース、ウェルネスアメニティ、コンシェルジュサービスを組み合わせ、所有物件と同等の体験を重視するテナントを引き付けています。資産運用会社と開発業者は、資本コストの変化とパンデミック後のピークからの評価額正常化に伴い、エクスポージャーの再調整を続けています。販売チャネルは、政策および税務プロファイルが有利な地域での現金購入者と国際的な関心に支えられ、超高級セグメントで引き続き堅調です。予測期間にわたり、消費者の嗜好が多様化するにつれて、両チャネルが米国高級住宅不動産市場に有意義な貢献をするものと見込まれます。[3]https://www.kennedywilson.com/

販売形態別:中古物件リストがリードし、新築物件が加速

二次取引は2025年の活動の62.62%を占め、既存の高級住宅地の厚みと主要都市圏全体でのレガシートロフィー資産の取引を反映しています。一次販売は2031年にかけて年平均成長率3.22%で加速すると予測されています。これは、2026年に予想される広範な在庫増加にもかかわらず、超プレミアムエリアの中古供給が逼迫した状態を維持しているためです。2025年後半の長期化したマーケティング期間は、2021年以降の急増からの正常化を示しており、高価格帯での購入者の選択肢と取引精査を改善しています。強力な事前販売戦略とブランド提携を持つ開発業者は、逼迫した中古市場の状況から恩恵を受ける好位置にあります。新築物件の米国高級住宅不動産市場規模は、気候耐性、ホスピタリティサービス、厳選されたアメニティを組み合わせたプロジェクトによって支えられています。

米国高級住宅不動産業界は、中古物件の厚みと高需要回廊における目標を絞ったグラウンドアップ供給のバランスを取り続けるでしょう。都市の再ゾーニングとマスタープランコミュニティが規模を解放する都市圏では、需要を超過することなく一次供給を拡大できます。レガシー住宅地が支配的な地域では、改修とコンバージョンが在庫回転の一部を形成しながら、特徴的な資産を保全するでしょう。これらの経路の相互作用は、予測期間を通じて安定した吸収と価格規律を支えます。市場参加者は、価格設定、ステージング、および資本パートナーシップを活用して、進化する世帯ポートフォリオに合わせた提供物を調整するでしょう。

ビジネスモデル別:販売が優位を維持しながら賃貸が支持を拡大

販売は2025年に68.62%という最大の収益シェアを占め、賃貸は2031年にかけて年平均成長率3.16%で拡大すると予測されており、このセクターの持続可能な二軌道モデルを示しています。販売はグローバルな富裕層に支持されるゲートウェイ市場およびリゾート市場で優位性を維持し、高級賃貸は経営幹部や転居家族の柔軟性需要から恩恵を受けています。賃貸に関連する米国高級住宅不動産市場規模は、管理とアメニティ提供を専門化する機関投資家プラットフォームによって間接的に支えられており、テナント維持率を向上させています。注目すべきポートフォリオの動きとしては、一戸建て賃貸事業を拡大し、サイクルを通じてアセットライト戦略を強化するパートナーシップが挙げられます。都市中心部では、プロジェクトが雇用クラスターと交通機関に結びついている場合、高級リースアップ期間は健全な状態を維持しています。

地域分析

西部は2025年に米国高級住宅不動産市場シェアの31.62%を保有し、南東部は2031年にかけて年平均成長率3.13%で最も急速に成長する地域となる見込みです。カリフォルニア州のテクノロジー回廊と沿岸の高級住宅地は、グローバルな購入者を引き付けるブランド付き住宅とトロフィープロジェクトに支えられ、引き続き高級需要の中核を担っています。主要な企業キャンパス近くでのタイムリーな開業は、プレミアムアメニティと持続可能性機能が標準となっている地域での吸収を高めています。アリゾナ州の大規模マスタープランとネバダ州のエンターテインメント主導の都市中心部が、西部のパイプラインに幅を加えています。取引ペースは2021年から2022年の急増からの正常化を反映していますが、現金準備のある購入者が希少な高品質物件の成約を維持しています。

南東部は有利な税務プロファイル、企業移転の流入、および年間を通じたライフスタイルから恩恵を受けており、これらすべてがフロリダ州の沿岸都市圏への一次住宅および別荘購入者を引き付けています。マイアミの高級エコシステムは、国際資本、ホスピタリティブランド、金融・テクノロジー企業の移転から引き続き恩恵を受け、ブランド付きタワーと高級ウォーターフロント住宅の事前販売を押し上げています。北東フロリダへのブローカーネットワークの拡大は、大規模な都市再開発に支えられた成長回廊でのリーチをさらに広げています。南フロリダは、オーナーにサービスと格式を提供するペントハウスの発売とホスピタリティブランド付き住宅の焦点であり続けています。南東部の主要都市圏全体で、新しい高級物件はグローバルな購入者の高まる期待に応えるためにデザイン、アメニティ、立地のバランスを取っています。

北東部はマンハッタンとコネチカット州沿岸のレガシー高級住宅地の深い基盤を維持しており、ボストンのバイオテクノロジー経済が高級コンドミニアム需要を支えています。ニューヨーク市のトロフィー開発は引き続きデザインと高さのベンチマークを設定し、象徴的な住所のグローバルコレクターに訴求しています。中部大西洋岸では、バージニア州のマスタープランコミュニティが新たな機関投資家および多国籍開発業者のパートナーシップを見ており、高級賃貸および分譲供給を拡大しています。中西部は選択的な需要が続いており、新築の効率性とアメニティがライフスタイルの期待に応える中央ビジネス地区と湖畔回廊で最も強い需要があります。全体として、米国高級住宅不動産市場は地理的に多様化しており、各地域が独自の需要ドライバーと開発モデルを活用しています。

競争環境

大規模プレーヤーがブローカーネットワークを統合し、開発業者がアセットライト成長のための資本構造を合理化するにつれて、競争の激しさが増しています。2026年1月、Compassは17億米ドルの全株式交換によるAnywhere Real Estateの買収を完了し、Century 21、Coldwell Banker、Sotheby's International Realtyを34万人のエージェントを擁する統合プラットフォームに統合し、年間2億2,500万〜2億5,500万米ドルのコストシナジーを見込んでいます。この取引は高級住宅および郊外住宅でのリーチを拡大し、最上位の郵便番号エリアでより広いリード獲得とクロスリファーラル機能を生み出します。高級住宅の購入者と売却者は、同一の企業傘下での改善されたデータ、マーケティングリーチ、マルチブランドマッチングから恩恵を受けます。この統合のテーマは、2026年の米国高級住宅不動産市場の運営基盤を支えています。

開発業者もまた、フォーカスと流動性を高めるための目標を絞った買収と売却によってポートフォリオを精緻化しています。2025年11月、Kennedy WilsonはToll Brothers Apartment Livingのプラットフォームを3億4,700万米ドルで買収し、50億米ドルの運用資産と18物件のゼネラルパートナー持分フットプリント、および29サイトの開発パイプラインを追加し、高級集合住宅における機関投資家としての能力を強化しました。2025年2月、Lennarはアセットライト戦略の一環として土地資産をMillrose Propertiesにスピンオフしながら、Rausch Coleman Homesの住宅建設事業の買収を通じて5州に事業を拡大しました。これらの動きは、事業者が開発リスクとスケーラブルな管理プラットフォームおよび資本効率的な構造のバランスをどのように取っているかを示しています。これらの変化は総じて、予測期間を通じた米国高級住宅不動産市場の強靭な基盤を支えています。

最上位での製品差別化は、引き続きホスピタリティパートナーシップ、気候耐性、および体験型アメニティに依存しています。注目度の高い発売とペントハウスの提供は、強力なグローバル接続性を持つ沿岸の目的地における9桁および8桁のトロフィー住宅への継続的な需要を示しています。一部の開発業者は、周辺の高級住宅地に雇用とインフラの恩恵をもたらすデータセンター隣接地や複合用途ハブに大規模な資本プログラムを投入しています。ブローカーブランドは国際的に拡大し、米国の高成長都市圏でのフットプリントを深め、グローバルな購入者をフォーマットと価格帯を超えた差別化された米国物件とマッチングするのに役立てています。その結果、ブランド力、資本の機動性、ESGに沿ったデザインが米国高級住宅不動産市場のペースを設定する競争環境が生まれています。

米国高級住宅不動産業界リーダー

Toll Brothers City Living

Lennar Corp (CalAtlantic Luxury)

Howard Hughes Corp

Related Companies

Extell Development

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Compass Inc.はAnywhere Real Estateの17億米ドルの全株式交換による画期的な買収を完了し、Century 21、Coldwell Banker、Sotheby's International Realtyと統合して34万人のエージェントを擁するプラットフォームを構築し、年間2億2,500万〜2億5,500万米ドルのコストシナジーを見込み、高級住宅および郊外住宅市場でのCompassのフットプリントを事実上2倍にしました。

- 2025年12月:Toll Brothersはカリフォルニア州ラ・ミラーダに42戸のタウンホームコミュニティ「Vista Ventana」を発表し、2026年夏に販売開始予定で、70万米ドル台後半から始まる2〜4ベッドルームのデザインを特徴とし、南カリフォルニアのタウンホームスタイル高級セグメントへの継続的な進出を示しています。

- 2025年11月:KB Homeはサンノゼの「Communications Hill」マスタープラン内に「Platinum View」を発売し、180万米ドルから始まる4ベッドルーム・3.5バスルームの一戸建て住宅を提供し、ENERGY STAR認証とGoogle、Apple、Adobe、NVIDIA、Intel、Meta、Cisco Systemsへの近接性でシリコンバレーのテクノロジー労働者をターゲットにしています。

- 2025年11月:Kennedy WilsonはToll Brothersのアパートメントリビングプラットフォームを3億4,700万米ドルで買収し、50億米ドルの運用資産を追加しました。これには合計22億米ドルの18のアパートメントおよび学生住宅物件のゼネラルパートナー持分と、完成時に36億米ドルの投資資本を代表する29サイトの開発パイプラインが含まれます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国高級住宅不動産市場を、地域価格分布の上位5%に入るか、または広く認められた高級基準(コンドミニアムでは概ね100万米ドル前後、一戸建て住宅では300万米ドル前後から)を満たす新築または既存住宅のすべての売買または賃貸として定義しています。対象範囲はアパートメント、コンドミニアム、ヴィラ、一戸建て邸宅に及び、各取引は最終成約価格の全額で計上されます。

スコープ除外:商業複合用途タワー、分割所有スキーム、タイムシェア、ホテルスタイルのサービスアパートメントは本スコープ外です。

セグメンテーションの概要

- 物件タイプ別

- アパートメントおよびコンドミニアム

- ヴィラおよび一戸建て住宅

- ビジネスモデル別

- 販売

- 賃貸

- 販売形態別

- 一次(新築)

- 二次(既存住宅再販)

- 地域別

- 北東部

- 中西部

- 南東部

- 西部

- 南西部

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ニューヨーク、マイアミ、ロサンゼルス、オースティン、アスペンの高級ブローカー、富裕層個人(HNWI)のポートフォリオ動向を追跡する資産アドバイザー、および高層ビル許可を監督する都市計画担当者にインタビューを行っています。彼らのインサイトは、外国人購入者比率、アメニティプレミアム、および公的記録では見えないパイプライン供給ギャップを明確にします。

デスクリサーチ

米国国勢調査局の月次新築住宅販売データ、経済分析局の可処分所得表、内国歳入庁の移住申告書、連邦準備制度の消費者金融調査、全米不動産業者協会の既存住宅データセットなどの権威ある公的データセットから始めます。都市土地研究所、州の不動産業者委員会、および郡の登記所からのホワイトペーパーが在庫の深さ、吸収ペース、および許可パイプラインを提供します。企業の10-K、建設業者の決算説明会、およびSECの8-K土地バンクノートが平均販売価格と高級バックログ値を明らかにします。有料ライブラリ、建設業者の収益分割のためのD&B Hoovers、取引ニュースのためのDow Jones Factiva がデスクワークを補完します。これらのソースは例示的なものであり、網羅的ではありません。他の多くのソースが証拠基盤を支えています。

市場規模算定と予測

トップダウンとボトムアップの組み合わせがモデルを導きます。まず高級住宅の普及率を総住宅流通量に重ね合わせ、次にサンプリングされた成約価格×取引量スクリーンと選択された建設業者の集計を通じて合計を検証します。重要なドライバー(HNWIの世帯成長、現金販売シェア、30年ジャンボ住宅ローン金利、100万米ドル以上の物件リスト、州間移住フロー)が多変量回帰に情報を提供し、その後ARIMAオーバーレイが2030年までの景気循環的な変動を平滑化します。建設業者の開示が市場をカバーしていない場合、郡の証書平均がギャップを埋めます。

データ検証と更新サイクル

アウトプットは連邦準備制度の資産表、CoreLogicの反復販売指数、および郡の証書ログに対する異常値チェックを受けます。上級レビュアーが差異にフラグを立て、四半期ごとの高級住宅成約件数が2標準偏差を超えて逸脱した場合に再コンタクトトリガーが発動します。モデルは年次で更新され、主要な税制または規制変更後に中間更新が行われます。

MordorによるUS高級住宅不動産ベースラインが信頼性を持つ理由

企業が異なる価格カットオフを採用したり、賃貸を除外したり、更新頻度が低かったりするため、公表されている推計値は異なります。閾値を地域のパーセンタイルに固定し、全国の証書データと生のインタビューを組み合わせることで、バランスの取れた最新のベースラインを提供しています。

一部の出版社は新築物件のみまたは1,000万米ドル以上の販売のみを追跡し、他の出版社は別荘購入を含めながら賃貸を無視しています。インフレ調整と通貨換算の違いがスプレッドを広げます。Mordorの明示されたスコープと年次ケイデンスがそれらのギャップを縮小します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 2,893億8,000万米ドル(2025年) | ||

| 1,646億8,000万米ドル(2024年) | 地域コンサルタントA | 賃貸と中古販売を除外;上限200万米ドル |

| 20億米ドル(2024年) | 業界アナリティクスB | 一部の沿岸都市圏における1,000万米ドル以上の新築物件のみを計上 |

この表は、スコープの選択だけで数値が大きく変わることを示しています。私たちの規律ある透明性のあるアプローチが、意思決定者に最も信頼できる出発点を提供します。

レポートで回答される主要な質問

2031年までの米国高級住宅不動産市場の規模と予想成長率は?

市場の2026年の規模は2,986億1,000万米ドルであり、年平均成長率3.19%で2031年までに3,493億8,000万米ドルに達すると予測されています。

米国の高級住宅においてリードしている物件タイプと最も急速に成長している物件タイプはどれですか?

アパートメントおよびコンドミニアムが2025年に56.62%のシェアでトップとなり、ヴィラおよび一戸建て住宅は2031年にかけて年平均成長率3.10%で最も急速に成長すると予測されています。

米国の高級住宅における販売と賃貸のパフォーマンスはどうですか?

販売は2025年の活動の68.62%を占め、賃貸は機関投資家プラットフォームがプレミアム提供を拡大するにつれて2031年にかけて年平均成長率3.16%で成長すると予測されています。

米国の高級住宅において現在どの販売チャネルが強く、新築物件はどのようにトレンドするでしょうか?

中古物件リストが2025年に62.62%のシェアを保有し、一次新築物件は中古供給の逼迫により年平均成長率3.22%で成長すると予測されています。

米国のどの地域が現在高級住宅でリードしており、どの地域が最も急速に成長すると予測されていますか?

西部が2025年に31.62%のシェアでトップとなり、南東部は2031年にかけて年平均成長率3.13%で最も急速に成長する地域となる見込みです。

米国の高級不動産購入者に影響を与えている規制および資本市場の変化は何ですか?

EB-5の割り当てが外国資本を解放し、スポットビットコインETFが一部の購入者に流動性を追加し、FinCENの実質的所有者規則が匿名LLC購入を抑制しています。

最終更新日: