暖房機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 47.24 十億米ドル |

| 市場規模 (2031) | 61.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる暖房機器市場分析

暖房機器市場規模は、2025年の454億1,400万米ドルから2026年には474億2,400万米ドルに拡大し、2031年までに612億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.32%で成長すると予測されています。この成長は、性能基準に基づく建築基準法、企業の脱炭素化公約、および燃焼機器よりもヒートポンプを優遇する電化プログラムを反映しています。ヒートポンプは現在、単一の設備として年間を通じた快適性を提供する一方、水素対応ボイラーは建物オーナーに段階的な脱炭素化の道筋を提供しています。地域エネルギー事業者は廃熱ループと集中型ヒートポンプを組み合わせて天然ガス需要を相殺しており、メーカーは設置時間を短縮するモジュール式コンプレッサーへの投資を進めています。政策連動型の補助金は初期費用の障壁を緩和し続けていますが、より多くの住宅が電化されるにつれ、電力系統の計画担当者は冬季の同時ピーク需要を管理する必要があります。

主要レポートのポイント

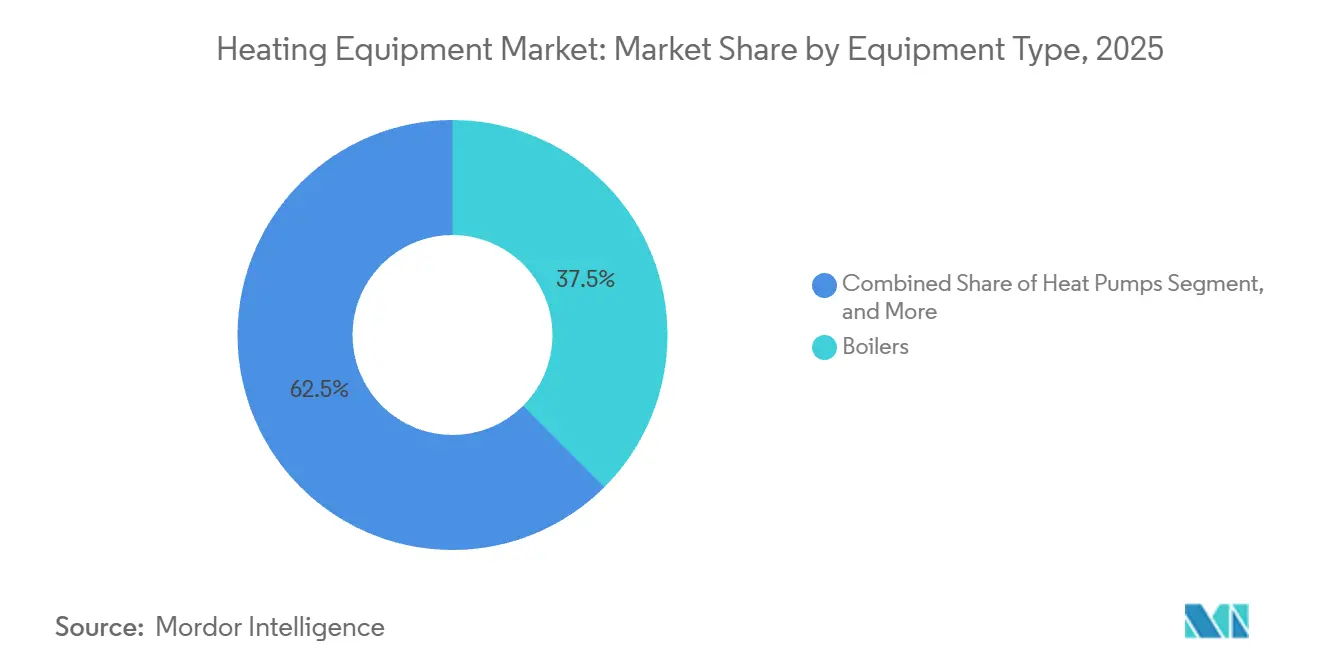

- 機器タイプ別では、ボイラーが2025年の暖房機器市場シェアの37.54%を維持する一方、ヒートポンプは2031年にかけて年平均成長率6.38%で拡大しています。

- エンドユーザー産業別では、住宅セグメントが2025年の暖房機器市場規模の57.83%を占め、2031年にかけて年平均成長率6.42%を記録すると予測されています。

- 燃料タイプ別では、電力ベースのシステムが2025年に54.72%のシェアを獲得した一方、水素対応構成は年平均成長率6.63%で最も急速に成長するセグメントを代表しています。

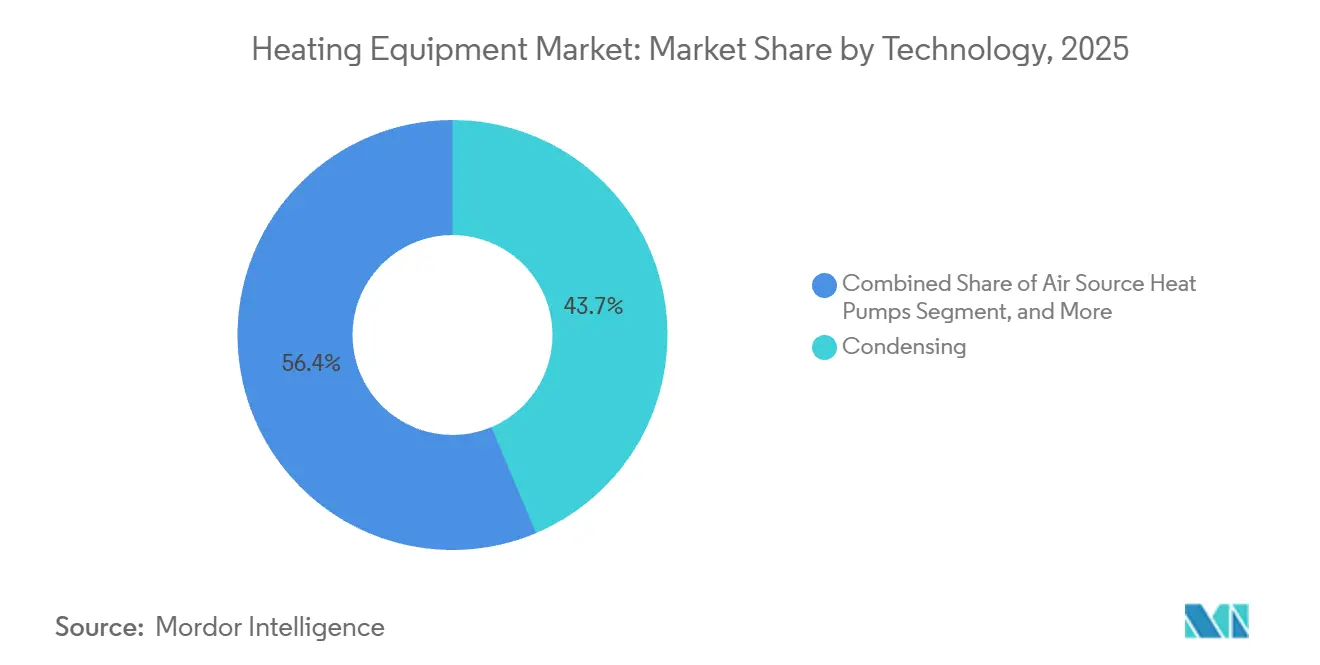

- 技術別では、凝縮式ボイラーが2025年の暖房機器市場規模の43.65%を占めましたが、空気熱源ヒートポンプは年平均成長率7.67%を達成する軌道にあります。

- 設置タイプ別では、交換・改修活動が2025年の市場シェアの70.32%を占め、新規設置は2031年にかけて年平均成長率6.89%で増加すると予測されています。

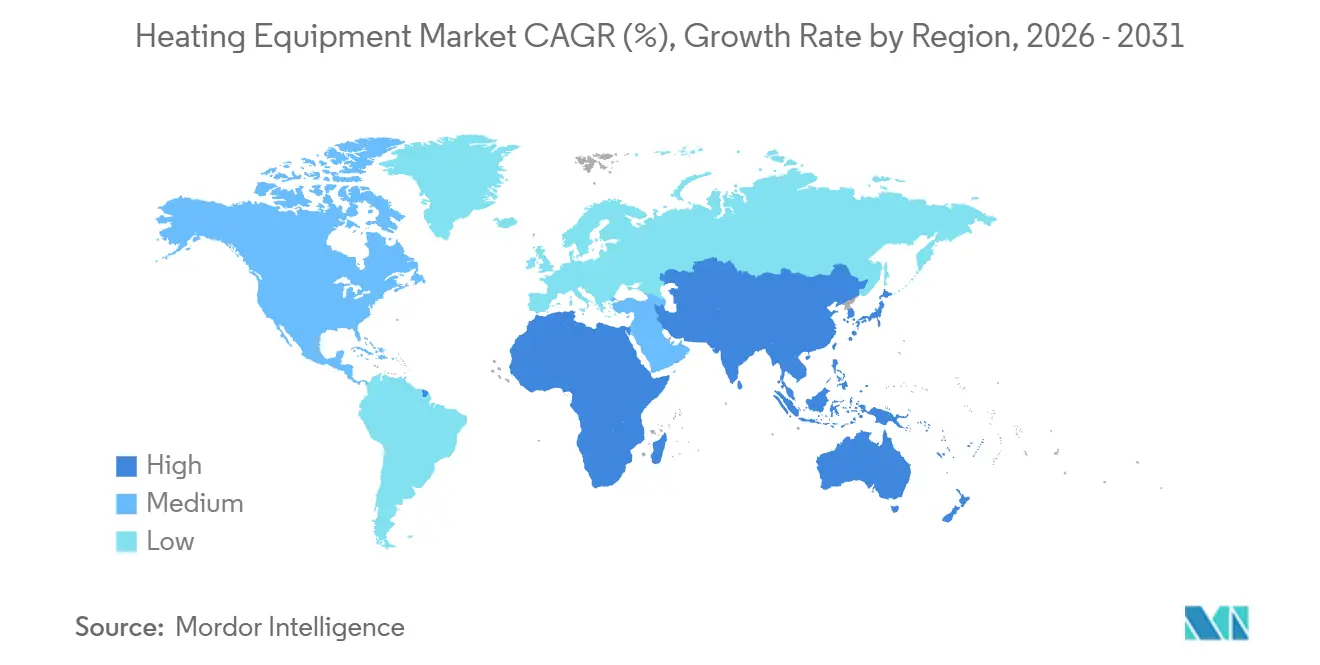

- 地域別では、アジア太平洋地域が2025年に40.19%の収益シェアでトップとなり、中東・アフリカ地域は2031年にかけて最速の年平均成長率7.78%を達成する位置にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の暖房機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 寒冷地改修プログラムにおける電化推進 | +1.2% | 北米およびヨーロッパ、北東アジアへの波及 | 中期(2~4年) |

| カーボンニュートラルな企業キャンパスにおけるオンサイトヒートポンプの需要 | +0.8% | 世界規模、北米および西ヨーロッパに集中 | 短期(2年以内) |

| 高温産業乾燥向けガス相ヒートポンプの革新 | +0.6% | ヨーロッパおよびアジア太平洋の製造拠点 | 長期(4年以上) |

| ボイラー交換を加速する性能基準に基づく建築基準法 | +1.0% | ヨーロッパおよび一部の北米都市 | 中期(2~4年) |

| 地域エネルギーにおける廃熱からヒートポンプへの統合 | +0.5% | 北ヨーロッパ、中国、韓国 | 長期(4年以上) |

| 商業用ボイラーにおけるグリーン水素混合パイロット | +0.4% | ドイツ、オランダ、イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

寒冷地改修プログラムにおける電化推進

極寒地域では現在、燃料油やプロパンシステムを置き換えるヒートポンプ改修に公的資金が投じられています。ニューヨーク州のクリーンヒートプログラムは2025年に10万件の住宅転換のために2億5,000万米ドルを割り当て、ケベック州は余剰水力発電を活用するために3億カナダドル(2億2,200万米ドル)を確保しました。[1]ニューヨーク州エネルギー研究開発局、「クリーンヒートプログラム」、nyserda.ny.gov ハードウェアは準備が整っており、三菱のZuba-Centralダクト式ユニットはマイナス30℃でも最大出力を維持し、Carrierは凍結防止のためにグリコールループと水熱源ヒートポンプを組み合わせています。ボトルネックは技術的な準備状況から設置業者の能力と、ハードウェアの革新に約2年遅れている電力料金設計へと移行しています。

カーボンニュートラルな企業キャンパスにおけるオンサイトヒートポンプの需要

科学的根拠に基づく目標を追求する企業は、スコープ1排出量を削減するためにボイラーを大型水熱源または地中熱源システムに交換しています。Microsoftは12のデータセンターキャンパスを改修し、天然ガス使用量を85%削減してオフセット購入を廃止しました。[2]Microsoft、「2025年サステナビリティレポート」、microsoft.com Amazonはドイツとポーランドの倉庫に地中熱源ユニットを指定し、Unileverは2030年までに40の工場を電化しています。各案件はしばしば500kWを超え、複数年にわたるサービス収益をもたらし、OEMが機器販売ではなく供給キロワット時単位で請求するヒートポンプ・アズ・ア・サービス契約を優遇します。

高温産業乾燥向けガス相ヒートポンプの革新

120℃以上の供給温度を必要とする産業ラインでは現在、天然ガスまたはバイオガスを動力源とするガス相ユニットのテストが行われています。ドイツの繊維工場のパイロットプロジェクトでは一次エネルギーを40%削減し、4年未満の回収期間を実現し、ヨーロッパと日本の資金調達ラウンドを促進しました。[3]ドイツ連邦経済・気候行動省、「産業用ヒートポンプ助成」、bmwk.de BoschとJohnson Controlsは最大2MWのモジュール式システムを設計しており、このようなソリューションを義務付ける可能性のあるヨーロッパ産業排出指令の改訂に向けて準備を進めています。

ボイラー交換を加速する性能基準に基づく建築基準法

規制当局は現在、機器の定格を規定するのではなく、建物のエネルギー強度に上限を設けています。イギリスの将来の住宅基準は2026年から新築住宅での化石燃料暖房を禁止し、ドイツの建物エネルギー法は交換時に65%の再生可能熱を義務付け、フランスのRE2020はガス専用ボイラーを事実上排除する炭素上限を課しています。これらの規則は改修サイクルを5~7年の期間に短縮し、ヒートポンプメーカーとボイラーブランドの両方が、将来の燃料ミックスをヘッジしながら中間閾値を満たす水素対応モデルを急いで投入するよう促しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電化された地域における電力系統容量のボトルネック | -0.9% | 北米およびヨーロッパ、都市部クラスター | 短期(2年以内) |

| 複合技術改修における熟練労働者不足 | -0.7% | 世界規模、ドイツ、イギリス、アメリカで深刻 | 中期(2~4年) |

| 先進ヒートポンプの部品表を膨らませる不安定なニッケル価格 | -0.4% | 世界規模、アジア太平洋のサプライチェーンへのエクスポージャー | 短期(2年以内) |

| 断片化した住宅補助金の管理 | -0.3% | アメリカおよびヨーロッパ連合加盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電化された地域における電力系統容量のボトルネック

急速な電化は冬季ピーク需要を2倍にし、ガス暖房住宅向けに設計された変圧器や配電線に過負荷をかける可能性があります。ナショナルグリッドはグレーターロンドンの低圧回路の22%を補強対象として指摘し、アップグレードコストは1世帯あたり約4,000ポンド(5,200米ドル)、リードタイムは18ヶ月に及びます。Eversourceはマサチューセッツ州で変電所の予備容量不足により1,200件の申請を遅延させました。ドイツの電力会社は2035年までに500億ユーロ(540億米ドル)のネットワーク投資を見込んでおり、これらの費用は最終的に供給電力価格を引き上げます。需要応答による制限は有効ですが、請負業者が顧客を登録してスマートサーモスタットを設置する必要があるため、設置の複雑さが増します。

複合技術改修における熟練労働者不足

ヒートポンプの普及にはHVAC、電気、配管の専門知識が必要ですが、訓練のパイプラインが遅れています。イギリスは2030年までに3万人の認定設置業者を必要としていますが、2025年時点では約3,000人しかいませんでした。ドイツは6万人の技術者不足に直面しており、アメリカの請負業者のうち寒冷地での試運転に精通しているのはわずか15%です。OEMはVRシミュレーターとコミュニティカレッジのカリキュラムで対応していますが、これらの取り組みが現場で即戦力となる人材を生み出すには2年以上かかり、プロジェクトの待ち行列を長引かせ、消費者の信頼を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:ヒートポンプがボイラーの優位性を侵食

ボイラーは2025年も37.54%の市場シェアを維持しており、90℃以上の出力を必要とする産業用蒸気および地域エネルギー負荷に支えられています。しかしヒートポンプは年平均成長率6.38%で拡大しており、北米での強制空気炉の交換や欧州での温水ラジエーターへの置き換えが進んでいます。炉はダクト式の米国住宅に残存していますが、現在はダクト式インバーターヒートポンプによる直接代替に直面しています。輻射パネルなどのニッチな機器は特殊用途を獲得していますが、プレミアムマージンを伴います。競争の分断は、住宅および軽商業顧客が電化に向けて大きく転換している一方、高温産業ラインはガス相技術または水素混合が拡大するまでボイラーを維持していることを示しています。ヒートポンプとボイラーのハイブリッドパッケージは、年間負荷の80%を電化しながら極端なピーク時に化石燃料バックアップを可能にすることで導入を容易にし、電力系統への影響と住宅オーナーのコストを平準化します。

戦略的差別化はソフトウェアを中心に展開されています。TraneのTracerプラットフォームは在室状況と天気を予測し、オフピーク料金時に事前暖房を行い、需要削減のための電力会社インセンティブを引き出します。これらの機能は暖房機器市場をハードウェアマージンから生涯サービス価値へと移行させ、価格のみで参入しようとする競合他社への障壁を高め、既存企業が保証・メンテナンスと分析を組み合わせることを促しています。

エンドユーザー産業別:住宅の数量対産業の価値

2025年、住宅購入者は市場シェアの57.83%を占め、2031年にかけて年平均成長率6.42%で成長すると予測されています。この成長は、米国の税額控除、欧州の改修義務、および中国の石炭から電力への移行によって支えられています。一方、総所有コストに注目する商業不動産管理者は約25%のシェアを占め、ビルオートメーション統合に対応したユニットへの選好を示しています。

産業顧客は12%を占め、120℃以上の能力とカスタムエンジニアリングを重視し、500kWユニット1台あたり10万米ドル以上を支払うことも多く、Thermaxはこの専門性を活かして製薬・乳業の廃熱プロジェクトを受注しました。公共施設は回収期間が長いにもかかわらず、政策義務により早期に導入します。購買行動はセグメントによって異なり、住宅販売は補助金の簡便さと資金調達に、商業取引は需要応答と保証に、産業契約はプロセス統合の深さに依存しています。

燃料タイプ別:電力がリードし水素がヘッジ

電力ベースのシステムは2025年に54.72%の市場シェアを保持しており、スカンジナビアとケベックの安価な水力発電と屋上太陽光発電コストの低下を反映しています。パイプラインアクセスにより供給コストが小売電力より低い地域では天然ガスが残存しています。補助金が消滅するにつれて石油の使用は縮小し、バイオマスボイラーは林業残材を使用するオフグリッドサイトに対応しています。

水素対応モデルは年平均成長率6.63%で成長し、電力系統の脱炭素化をヘッジしています。Boschは100%水素対応でありながら現在のガスネットワークでも使用可能なボイラーを発売し、オーナーに将来の互換性を提供しています。Viessmannのバーナーは2時間で転換でき、20%混合が標準になった際のダウンタイムを最小化します。経済性は、国際再生可能エネルギー機関が2030年までに1kg当たり2米ドル以下と予測するグリーン水素の価格軌跡に依存しており、この閾値は比較燃料コストをリセットする可能性があります。

技術別:空気熱源ユニットが加速、凝縮式ボイラーが設置基盤を維持

凝縮式ボイラーは2025年に43.65%のシェアを獲得しました。これは既存の温水ループへの改修が容易で、効率規制を満たすためです。しかし空気熱源ヒートポンプは、R-32およびR-454B冷媒が低温能力を犠牲にすることなく地球温暖化係数を低減するため、年平均成長率7.67%を記録しています。地中熱源システムは季節性能を向上させますが、高い掘削コストの障壁に直面しています。

ハイブリッドソリューションは両者を組み合わせており、ガスインフラが残存するイギリスとオランダで人気があります。可変速インバーターコンプレッサーは中核的な技術的飛躍を代表しており、Panasonicのデュアルロータリー設計はマイナス20℃でも最大容量を維持し、Daikinの高温モデルは従来のラジエーター向けに70℃の温水を供給します。スマートセンサーとクラウド診断は機器を需給調整市場の収益を得られる電力系統対応資産に変えます。

設置タイプ別:改修の優位性と新築の上昇

改修は2025年の活動の70.32%を占め、ヨーロッパと北米が15年以上経過したボイラー群に取り組んでいます。しかし新規設置は予測期間中に年平均成長率6.89%で増加しています。これは、開発業者が初日から非凝縮式ユニットを禁止する性能証明書を満たさなければならないためです。

改修は複雑で、電気パネルのアップグレードや外皮改善が必要なことが多く、新築はヒートポンプと熱回収換気を統合してシステムサイズを最小化します。ドイツの130億ユーロの連邦省エネ建築助成やフランスのMaPrimeRénov補助金などのプログラムは交換サイクルを短縮しますが、予算が切れると政策主導の需要急増を生み出します。

地域分析

アジア太平洋地域は、中国が石炭ボイラーを転換し、インドの中産階級がダクト式ヒートポンプにアップグレードし、日本がインバーターユニットに補助金を出したことで、2025年の収益の40.19%を占めました。ヨーロッパはドイツ、フランス、イギリスの義務が収束したことで約30%で続きましたが、電力系統の制限と労働力不足が成長を抑制しています。北米は約20%を占め、インフレ抑制法による1世帯あたり最大2,000米ドルの税額控除が寒冷州での導入を加速し、カナダの州は水力余剰に依存しました。中東・アフリカは太陽熱ヒートポンプハイブリッドを指定するNEOMなどのギガプロジェクトを背景に、年平均成長率7.78%で成長をリードしています。南米は規模が小さいものの、社会住宅がスプリットヒートポンプシステムを選択するようになったブラジルの水力豊富な南部州でモメンタムを得ています。

中国市場は北部の集中地域暖房と南部の個別スプリットユニットに分かれており、OEMは製品ラインを調整する必要があります。インドはアパート建設ブームを背景に2025年にDaikinの売上が18%増加しました。日本の経済産業省は液化天然ガス輸入を抑制するために2030年までに住宅用500万台を目標としています。中東では、ドバイの地域冷房ネットワークがホテルの給湯に熱回収チラーをパイロット導入しており、暖房需要が温暖な気候にも存在することを示しています。

ヨーロッパは2025年の暖房機器市場シェアの約30%を占め、改修補助金と上昇する炭素価格が収束してボイラー交換を加速しましたが、持続的な拡大は設置業者のバックログ解消と都市配電網の強化、特にロンドンやミュンヘンなど変圧器のリードタイムが18ヶ月に及ぶ都市での対応にかかっています。北米は2025年需要の約20%を占め、インフレ抑制法による1世帯あたり最大2,000米ドルの税額控除とカナダの州の寒冷地補助金が住宅需要を押し上げました。データセンターの廃熱回収は米国のハイパースケールコリドー全体で新たな上昇余地を提供しており、事業者はディーゼルボイラーの稼働時間を削減するために吸収ヒートポンプとの組み合わせを評価しています。ラテンアメリカは現在もニッチな市場ですが、ブラジルの水力豊富な南部州はヒートポンプの負荷をオフピーク時間帯にシフトすることを奨励する料金体系をパイロット導入しており、将来の拡大に向けた基盤を整えています。

競争環境

暖房機器市場はDaikin、Carrier、Bosch、Trane、NIBEなどのプレーヤーによる断片化した構造を示しています。需要応答への対応が差別化を形成しており、Daikinは2025年に在室状況主導の事前暖房アルゴリズムの特許を申請しました。NIBEはサービス収益を確保し設置品質を保証するためにヨーロッパの請負業者14社を買収した一方、中国の競合他社であるGreeとMidea は20~30%の価格割引でヨーロッパに進出していますが、サポートネットワークは薄い状況です。データセンターや工場における廃熱回収は、OEMが吸収チラーと高揚程ヒートポンプを組み合わせる新興の競争領域となっています。ハイブリッドシステムはBoschとViessmannの統合パッケージとCarrierとTraneのモジュール式アドオンを競合させ、顧客が段階的に移行できるようにしています。

補助金制度が実質的な購入価格を引き下げるにつれて住宅競争が激化しており、既存企業は延長保証とスマートホーム統合を強調せざるを得なくなっています。産業用高温プロジェクトは断片化したままであり、ThermaxとMayekawaがプロセス固有のエンジニアリングを必要とするプロジェクトを確保できています。Senseのようなソフトウェア専業の破壊的企業は、既存のボイラーにIoTコントローラーを後付けし、既存資産から需要応答価値を引き出すことで、交換主導の販売モデルを脅かしています。

機器メーカー、エネルギー公益事業者、クラウドプラットフォームベンダー間の提携は、各側が継続的なソフトウェアおよび需給調整市場の収益を求めるにつれて深まっています。ボイラーの既存企業は、20%混合が主流になった際の先行者優位を確保するためにパイプライン事業者と水素燃焼試験を共同開発しています。同時に、ベンチャーキャピタルはあらゆるブランドのヒートポンプに予知保全分析を重ねるスタートアップに資金を提供しており、従来のメーカーが長年享受してきたブランドロックの優位性を侵食しています。これらのダイナミクスは、ハードウェア、燃料供給、データサービスが収束するエコシステム競争への移行を示しており、単一のコンポーネントで優れるよりもフルスタックを統括できるプレーヤーが有利になります。

暖房機器産業のリーダー企業

Robert Bosch GmbH

Daikin industries ltd

Carrier Global Corporation

Trane Technologies plc

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Daikinはベルギーのオーステンデ工場の拡張に2億ユーロ(2億1,700万米ドル)を充当し、2027年までにヒートポンプ生産能力を年間80万台に引き上げます。

- 2025年12月:CarrierはSchneider Electricと提携し、AquaEdgeヒートポンプをEcoStruxureソフトウェアに接続して予知保全と需要応答参加を実現しました。

- 2025年11月:NIBEはポーランドのHVAC販売業者の75%株式を4,500万ユーロ(4,880万米ドル)で取得し、22のサービスセンターと180人の設置業者を追加しました。

- 2025年10月:Boschは100%水素対応の凝縮式ボイラーを発表し、バーナーは2時間で転換可能です。

世界の暖房機器市場レポートの調査範囲

暖房機器市場は、エネルギー効率の高いソリューションへの需要増加、暖房技術の進歩、および再生可能エネルギー源の採用拡大に牽引されて著しい成長を遂げています。市場はまた、炭素排出量の削減と様々な産業における持続可能な慣行の促進を目的とした厳格な政府規制の影響も受けています。

暖房機器市場レポートは、機器タイプ(ボイラー、炉、ヒートポンプ、ラジエーター、その他の暖房機器タイプ)、エンドユーザー産業(住宅、商業、産業、公共・機関)、燃料タイプ(天然ガス、電力、石油、バイオマス、水素対応)、技術(凝縮式、非凝縮式、空気熱源ヒートポンプ、地中熱源ヒートポンプ、ハイブリッドシステム、スマート接続システム)、設置タイプ(新規設置、交換・改修)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ボイラー |

| 炉 |

| ヒートポンプ |

| ラジエーター |

| その他の暖房機器タイプ |

| 住宅 |

| 商業 |

| 産業 |

| 公共・機関 |

| 天然ガス |

| 電力 |

| 石油 |

| バイオマス |

| 水素対応 |

| 凝縮式 |

| 非凝縮式 |

| 空気熱源ヒートポンプ |

| 地中熱源ヒートポンプ |

| ハイブリッドシステム |

| スマート接続システム |

| 新規設置 |

| 交換・改修 |

| 北米 | アメリカ | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| 機器タイプ別 | ボイラー | ||

| 炉 | |||

| ヒートポンプ | |||

| ラジエーター | |||

| その他の暖房機器タイプ | |||

| エンドユーザー産業別 | 住宅 | ||

| 商業 | |||

| 産業 | |||

| 公共・機関 | |||

| 燃料タイプ別 | 天然ガス | ||

| 電力 | |||

| 石油 | |||

| バイオマス | |||

| 水素対応 | |||

| 技術別 | 凝縮式 | ||

| 非凝縮式 | |||

| 空気熱源ヒートポンプ | |||

| 地中熱源ヒートポンプ | |||

| ハイブリッドシステム | |||

| スマート接続システム | |||

| 設置タイプ別 | 新規設置 | ||

| 交換・改修 | |||

| 地域別 | 北米 | アメリカ | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | イギリス | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の暖房機器市場の規模はどのくらいですか?

暖房機器市場規模は2026年に474億2,400万米ドルで、2031年にかけて年平均成長率5.32%が予測されています。

最も急速に成長している機器タイプはどれですか?

ヒートポンプは年平均成長率6.38%で拡大しており、義務化と寒冷地技術の進歩から恩恵を受けています。

水素対応ボイラーが注目されている理由は何ですか?

オーナーが今日は天然ガスで運用しながら、電力系統が脱炭素化した際に最大100%水素に切り替えられるため、長期的な資産価値を保護します。

最も高い成長率を示している地域はどこですか?

中東・アフリカ地域は、ギガプロジェクトが太陽熱ヒートポンプハイブリッドを指定していることから、2031年にかけて年平均成長率7.78%が予測されています。

都市部でのヒートポンプ普及を制限しているものは何ですか?

電力系統容量のボトルネックにより、電力会社は変圧器と配電線のアップグレードを余儀なくされ、系統連系の承認が遅延しコストが増加しています。

最終更新日: