米国再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

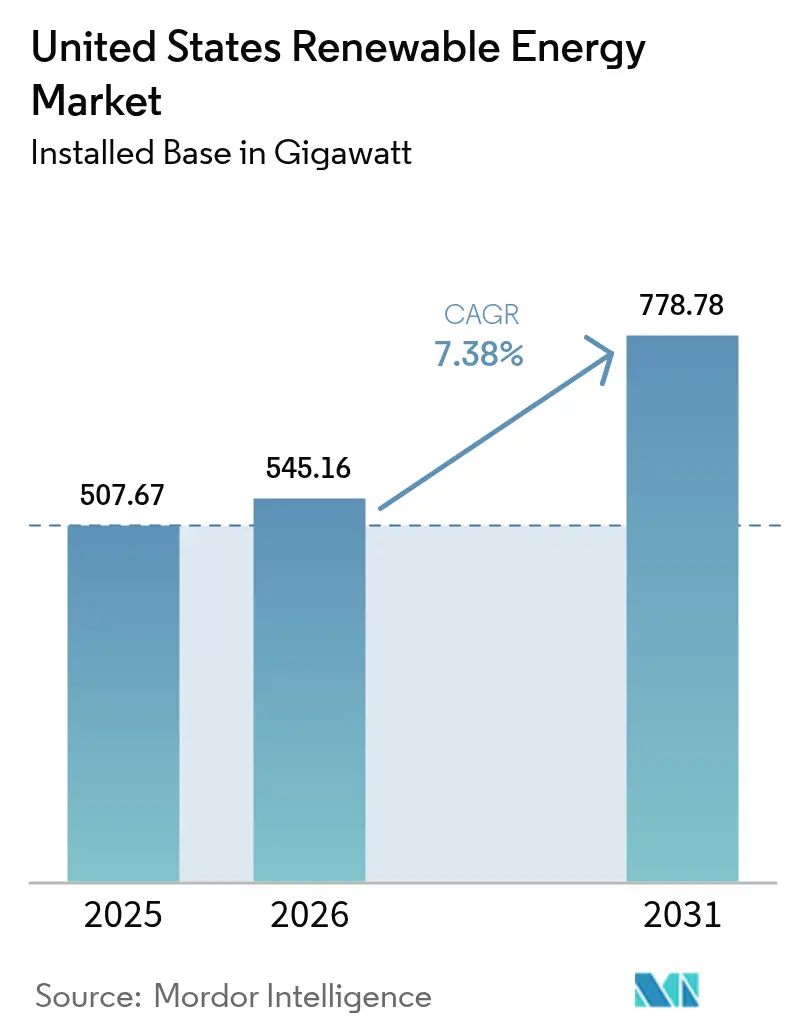

| 基準年の市場規模 (2025) | 507.67 ギガワット |

| 市場取引高 (2026) | 545.16 ギガワット |

| 市場取引高 (2031) | 778.78 ギガワット |

| 成長率 (2026 - 2031) | 7.38% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国再生可能エネルギー市場分析

米国再生可能エネルギー市場は2025年に507.67ギガワットと評価され、2026年の545.16ギガワットから2031年には778.78ギガワットに達すると推定され、予測期間(2026年〜2031年)におけるCAGRは7.38%となっています。

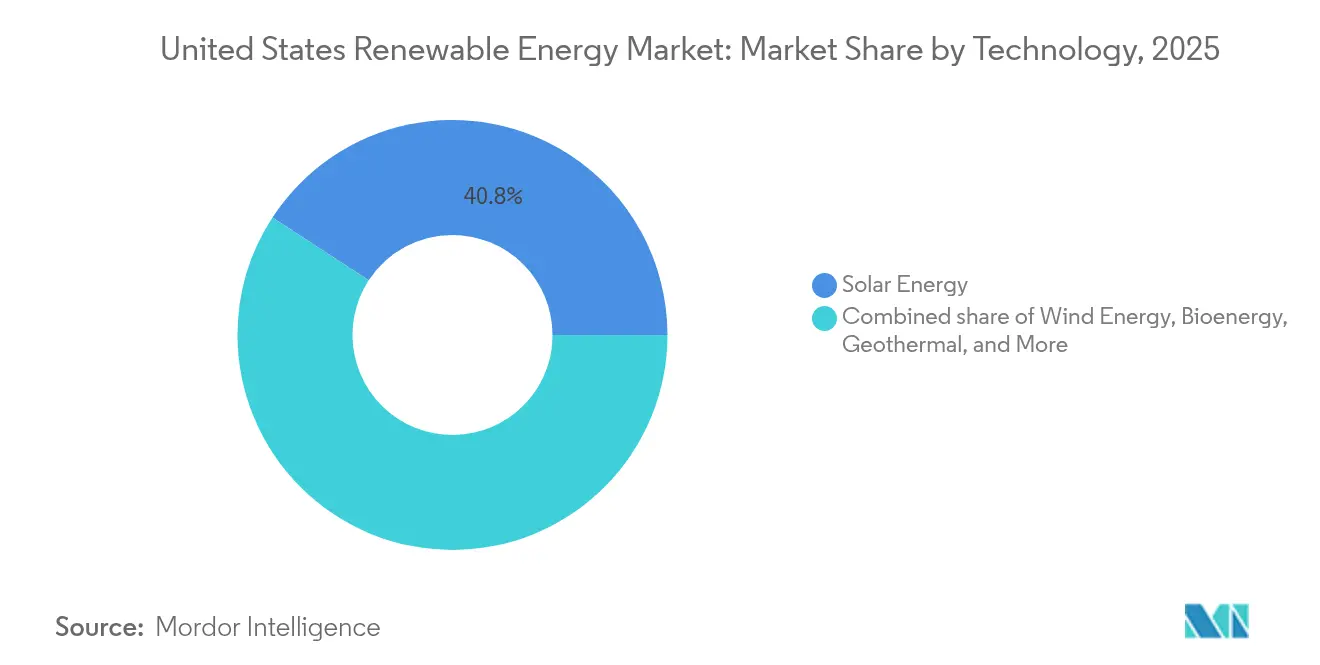

インフレ削減法に基づく連邦政府のインセンティブ、太陽光発電と風力設備のコストの急激な低下、そして記録的な水準に達した企業のクリーン電力調達コミットメントが、補助金のみに依存しない投資サイクルを牽引しています。送電改革、蓄電池と再生可能エネルギーを組み合わせたプロジェクト構造、および国内製造の拡大が、米国再生可能エネルギー市場の経済性をさらに強固なものにしています。太陽エネルギーが技術シェアの41.2%をリードし、風力エネルギーは基幹資源としての地位を維持しており、蓄電ソリューションが系統の柔軟性を加速させています。電力事業者は依然として設備容量の面で支配的な地位を占めていますが、家庭や企業における分散型リソースが急速に拡大し、米国再生可能エネルギー市場全体にわたって収益モデルを刷新し、サービスイノベーションを促進しています。

主要レポートの要点

- 技術別では、2025年における米国再生可能エネルギー市場シェアの40.80%を太陽エネルギーが占め、2031年まで12.05%のCAGRで成長する見込みです。

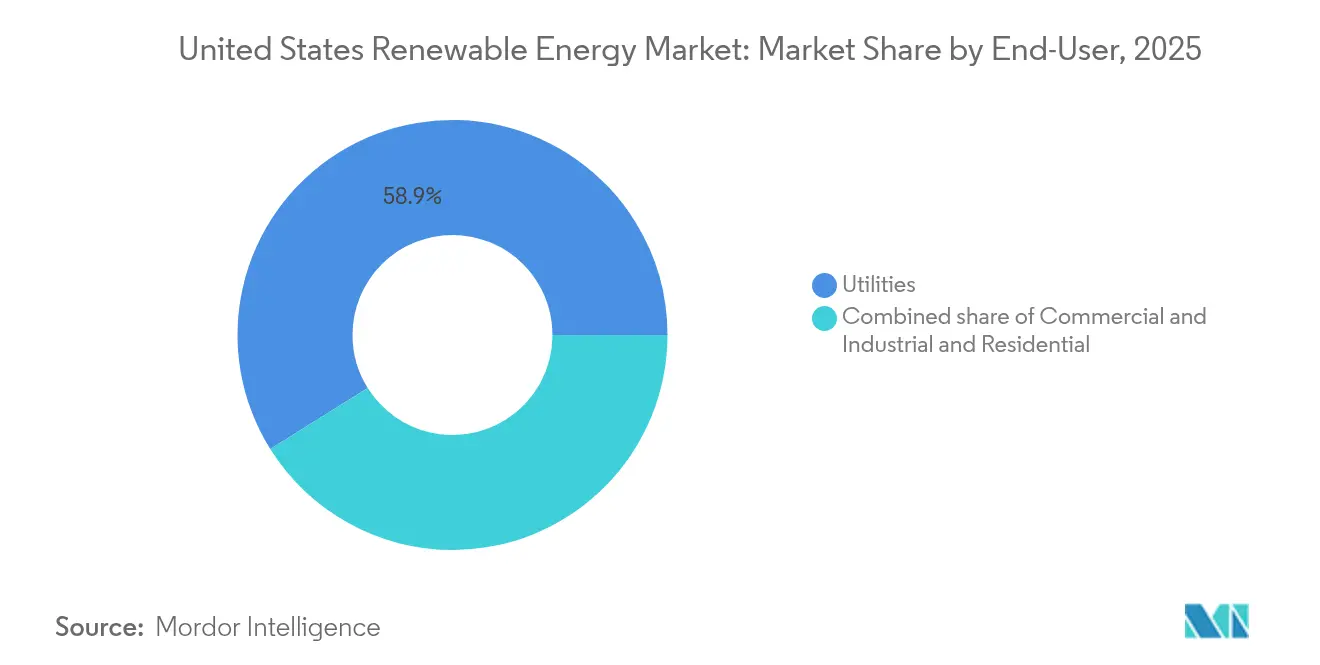

- エンドユーザー別では、2025年における米国再生可能エネルギー市場規模の収益シェアの58.90%を電力事業者が占め、住宅セグメントは2031年まで13.95%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国再生可能エネルギー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦投資税額控除および生産税額控除の延長 | +1.20% | 高太陽エネルギー州に恩恵が集中する全国規模 | 中期(2〜4年) |

| 太陽光発電・風力発電のLCOEの急速な低下 | +1.60% | リソース品質に基づく地域差を伴う全国規模 | 長期(4年以上) |

| 企業のネット・ゼロおよびRE100調達目標 | +1.40% | 企業本社地域に集中する全国規模 | 中期(2〜4年) |

| インフレ削減法に連動した製造業の急成長 | +0.90% | 製造業ハブ州に集中する地域規模 | 長期(4年以上) |

| 再生可能エネルギーのより高い普及率を可能にする系統強化技術 | +0.80% | 高い再生可能エネルギー普及率を持つ州を優先する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦投資税額控除および生産税額控除の延長

太陽光発電に対する30%の投資税額控除および風力発電に対する1MWh当たり26米ドルの生産税額控除について2032年まで長期的な確実性が確保されており、米国再生可能エネルギー市場は歴史的に見られたブームとバストのパターンを回避し、安定した建設スケジュールを維持しています。(1)米国エネルギー省「インフレ削減法2022年ソーラー用リソース」energy.gov国内コンテンツボーナスは実効税額控除を10パーセントポイント引き上げており、2024年における米国の太陽光パネル生産量が40%増加したことを後押ししています。太陽電池1ワット当たり最大0.07米ドルに相当する積み重ねられた製造税額控除は、プロジェクトの経済性をさらに改善し、伝統的な工業州に新工場を誘致することで、米国再生可能エネルギー市場の税基盤を広げています。

太陽光発電・風力発電のLCOEの急速な低下

ユーティリティ規模の太陽光発電は2024年に1kWh当たり0.048米ドル、陸上風力は1kWh当たり0.033米ドルに達し、補助金なしで複合サイクルガス価格を下回っています。(2)National Renewable Energy Laboratory, "2024 Annual Technology Baseline," nrel.gov大型タービン、高密度セルアーキテクチャ、およびサプライチェーンの最適化が資本コストを圧縮する一方、蓄電システムの付加により変動する発電を調整可能な電力に転換しています。企業の購買者はこれらの価格低下を化石燃料のボラティリティに対するヘッジとして捉えており、米国再生可能エネルギー市場のプロジェクトパイプラインに勢いを加え、投資家に予測可能な収益源をもたらしています。

企業のネット・ゼロおよびRE100調達目標

2024年において企業の電力購入契約(PPA)は合計23.7GWに達し、400社を超える企業がネット・ゼロまたはRE100を誓約しました。テクノロジー企業であるAmazon、Meta、およびGoogleは8GWを超える契約を締結し、24時間365日のカーボンフリー供給モデルを先導しています。バーチャル電力購入契約(VPPA)が現在取引構造の主流となっており、調達側の企業が系統上のどこからでも新規容量を取得することを可能にし、米国再生可能エネルギー市場の顧客構成の多様化を促進しています。

インフレ削減法に連動した製造業の急成長

2022年以降、クリーンエネルギー工場への投資発表額は1,100億米ドルを超え、国内の太陽光パネル製造能力は15GWへと倍増し、風力技術向けのナセル組立工場が5か所追加されました。(3)Solar Energy Industries Association, "Solar Industry Research Data," seia.org年産1,000GWhをカバーするバッテリーギガファクトリーの建設発表は、地域コンテンツ要件を強化し、サプライチェーンを短縮しています。これらの資本集約的なプロジェクトは熟練労働者の人材プールを拡大し、輸入依存を低減することにより、米国再生可能エネルギー市場全体の価格安定性を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送電ボトルネックおよび系統連系待ち行列 | -0.60% | 高い再生可能エネルギーリソースを持つ地域に集中する全国規模 | 短期(2年以内) |

| タービンおよびパネルにおける資材価格のボラティリティ | -0.50% | サプライチェーン集中リスクを伴う全国規模 | 中期(2〜4年) |

| ユーティリティ規模プロジェクトに対する地域社会の反対 | -0.30% | 農村開発地域に集中する地域規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

送電ボトルネックおよび系統連系待ち行列

系統連系の待ち行列は2024年までに2.6TWに達し、2020年水準の4倍となり、プロジェクトを4〜5年遅延させています。FERC命令2023号がクラスタースタディ規則と商業的準備状況の審査を義務付けているものの、待機中の申請の大半は依然として1MW当たり100万米ドルを超えるネットワーク増強費用に直面しています。風力リソースが豊富なグレートプレーンズでは、負荷センターへの送電路が整備されないまま開発が阻害されており、米国再生可能エネルギー市場における近い将来の設備追加が抑制されています。

タービンおよびパネルにおける資材価格のボラティリティ

2020年から2024年にかけてポリシリコン価格が最大300%変動したことに加え、鉄鋼コストが15〜25%変動し、資金調達の不確実性が増大しています。サプライチェーンの集中は地政学的リスクをもたらし、銅やレアアース金属の価格高騰は洋上風力の基礎構造物や永久磁石発電機のコストに重くのしかかっています。国内コンテンツ規則によってリスクは軽減されているものの、米国再生可能エネルギー市場では完全に国産化されたサプライが需要量に対応できるまで、さらに3年を要すると見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽エネルギーの優位性が系統統合を加速

太陽エネルギー技術は2025年における米国再生可能エネルギー市場シェアの40.80%を占め、12.05%のCAGRで2031年まで最も高い成長率を示すと予測されています。蓄電池との組み合わせにより、新規ユーティリティ規模の太陽光発電設備の85%が蓄電を含む構成となっており、日中の発電をピーク供給能力に転換し、収益の確実性を高めています。アグリボルタイクスは農業と太陽光発電を組み合わせることで、土地利用の制約を緩和しながら農業従事者の経済性を改善しています。風力エネルギーは依然として多くのポートフォリオの基盤であり、より高いタワーや大型ローターの採用により活用可能な地形が拡大しています。洋上風力は連邦政府のリース入札や各州の調達で合計15GWの案件が動き出し、勢いを増しています。水力発電と地熱エネルギーは安定した供給能力を提供していますが、リソースの制約と初期コストの高さがその相対的な発展を緩やかなものにしています。技術の組み合わせに関する意思決定は、キロワット時価格に加えて系統サービスの価値を反映するようになっており、米国再生可能エネルギー市場における投資の論理を塗り替えています。

太陽エネルギー単独での米国再生可能エネルギー市場規模は2031年までに326.4GWに達すると期待されており、陸上風力は地域の送電増強の中で253.1GWへと拡大する見込みです。強化地熱システムや海洋エネルギーといった新興リソースは控えめな基準値を示していますが、パイロットプロジェクトによりコストが最適化された後のスケーラビリティが明らかになっています。全体として、技術の多様化は気象変動による発電量の変動を緩和し、主要州での普及率が50%を超えるにつれて信頼性を高めています。

エンドユーザー別:住宅セグメントが従来の電力事業者モデルを刷新

電力事業者は2025年においても設備容量の58.90%を占めているものの、住宅セグメントは2031年まで13.95%のCAGRで成長し、米国再生可能エネルギー市場の中で最も急速な拡大を示すと予測されています。住宅の屋上太陽光発電には蓄電池がセットで導入されるケースが増えており、2024年の設備導入のうち40%がその構成を採用し、住宅オーナーが消費をシフトしながら系統サービスを提供することを可能にしています。コミュニティソーラーは、従来の太陽光パネルの設置に適さない賃貸住宅やその他の物件に対してもアクセスを広げており、2024年だけで4GWのサブスクリプションが追加されました。これらのトレンドは電力事業者からの負荷をシフトさせ、料金体系の再設計と需要柔軟性プログラムを促しています。

商業・産業の購買者は長期契約を締結してエネルギーコストを固定し、炭素リスクをヘッジしており、総体として米国再生可能エネルギー市場規模の安定性に貢献しています。電力量計の裏側のシステムはピーク需要料金を削減し、マイクログリッドの導入はエネルギーレジリエンスを強化しています。電力事業者は大規模調達の経済性において依然として優位性を持っていますが、分散型資産のオーケストレーションや系統全体の効率性を報酬とするパフォーマンスベースの規制モデルへの適応が求められています。

地理分析

地域別の実績は、米国再生可能エネルギー市場全体におけるリソースの多様性を浮き彫りにしています。テキサス州は風力と太陽光を合わせた設備容量で40GWを超えており、競争力のあるERCOT市場価格と広大な土地に支えられています。発電余剰分は、余剰電力を貯蔵燃料に転換することを目指した水素パイロットプロジェクトを引き寄せています。カリフォルニア州は電力の33%を再生可能エネルギーで発電し、5GWのユーティリティ規模の蓄電設備を導入しており、高い普及率の実現可能性を示しています。その経験は全国の系統計画の基準を形成しており、他州も同様の目標に向けて競い合っています。

南東部では企業の調達と太陽光発電の経済性が相まって急速な成長を示しています。フロリダ州の電力事業者は2024年に6GWの新規太陽光発電の発注を行い、ノースカロライナ州の好適な系統連系規則が1.2GWの需要家設置型プロジェクトを後押ししました。グレートプレーンズでは、カンザス州やオクラホマ州などのリソースが豊富な州が東部への電力輸出に向けた送電回廊の整備を待ち望んでおり、系統強化技術が暫定的な救済策を提供しています。連邦政府のインフラ補助金は、2030年までに30GWの潜在的な風力エネルギーを開放することを目指した複数州にまたがる送電線計画に種銭をもたらしています。

洋上風力はリース区域と負荷センターが重なる北東部および中部大西洋岸に集中しています。海洋エネルギー管理局(BOEM)は2024年に最初の商業プロジェクトである132MWのサウスフォークウィンドを認可し、その後の東海岸開発に向けた運用上の前例を確立しました。州が義務付けた調達は2035年までに25GWを超えていますが、サプライチェーンの成熟度と地域社会とのアウトリーチが進捗を左右することになります。一方、太平洋岸では深海風力を活用するフローティングタービンアレイの研究が進んでおり、米国再生可能エネルギー市場に新たな成長フロンティアを加えています。

規制環境

連邦政策は、インフレ抑制法(IRA)の枠組みに基づく長期の税制優遇措置により、再生可能エネルギープロジェクトの経済性を継続的に支えている。これには、レポートの文脈で言及されている投資税額控除(ITC)および生産税額控除(PTC)の仕組みが含まれ、2032年まで確実性が確保されている。系統統合政策も依然として拘束力のある要因であり、FERC(連邦エネルギー規制委員会)は信頼性および接続問題に積極的に取り組んでおり、急速な大規模負荷成長への対応として、複数のRTOおよびISOを対象とした2026年6月の声明と措置が行われている。この焦点は、送電計画、接続待ち行列の管理、および接続規則が、新規の再生可能エネルギーおよび蓄電の追加が計画段階から運用段階に進めるかどうかをどのように左右しているかを裏付けている。

連邦の需要および施設側では、エネルギー省(DOE)が連邦建築物のクリーンエネルギー性能要件に関するコンプライアンス期日の管理を行い、遵守期日を2026年5月1日まで延期し、その後さらに2026年9月1日まで延期した。DOEはまた、2026年5月に再生可能エネルギー生産インセンティブ(REPI)プログラム規則(10 CFR第451部)を撤廃する最終規則を発表し、2026会計年度末に発効する予定である。一方、2026会計年度の予算要求では、地熱、水力、バイオ燃料、先進製造分野における研究開発が重視されており、国立再生可能エネルギー研究所(NREL)およびEMAPS施設への支援も含まれている。

競合環境

米国再生可能エネルギー市場は、電力事業者、開発業者、および製造業者がマージンの各層を獲得するために役割を融合させており、中程度の集中度を示しています。NextEra Energyは設備容量の所有において主導的な地位にあり、規制対象の子会社を通じて安定したキャッシュフローを確保しながら、マーチャント資産を活用してアップサイドを獲得しています。Invenergy、Pattern Energy、およびClearway Energyはプロジェクトの発掘と企業の電力購入者との長期契約に特化し、ポートフォリオの俊敏性を発揮しています。First Solarのような設備メーカーはパネル需要を確保するためにプロジェクト開発に参入しており、Enphase Energyのインバーターデータプラットフォームは分散型資産アグリゲーション市場に参入しています。

特に洋上分野では、パートナーシップの密度が高まっています。OrstedはタービンメーカーのGE Vernovaおよび設置会社のDEMEと協力して建設リスクを管理しています。ジョイントベンチャーは数十億米ドル規模のアレイに向けたファイナンシングを合理化し、サプライのボトルネックを解消しています。蓄電統合業者はハイブリッド入札を競い合い、ソフトウェアプロバイダーは米国再生可能エネルギー市場における競争上の差別化要因として給電最適化を提供しています。

M&Aは依然として活発です。Brookfield RenewableはTrina Solarから500MWの稼働中の太陽光資産を取得し、General ElectricはLM Wind Powerのブレードを買収して国内サプライを確保しました。Pattern Energyの2024年における投資適格への格上げのような、再生可能エネルギー専業企業に対する信用格付けの引き上げは、借入コストを低下させ、機関投資家の資本プールを拡大しています。系統サービスの提供、FERC改革への対応、および州のクリーンエネルギー基準との整合を実現できるプレイヤーが、持続的な競争優位を獲得しています。

米国再生可能エネルギー産業のリーダー企業

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy S.A.

First Solar Inc.

Sunrun Inc.

General Electric Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模発電所建設の活動状況と蓄電併設率は、調整可能な再生可能エネルギー供給における明確な空白領域を示している。米国全体では、2025年の大規模発電所容量追加は50.3GWに達し、再生可能エネルギーと蓄電が新規容量の90.5%を占めた。開発業者の2026年計画も同じ方向性を示している(太陽光と蓄電池が主導する86GWの計画)。これにより、太陽光と蓄電のハイブリッド提供、蓄電池統合サービス、容量サービスおよび補助サービスから価値を獲得できる系統柔軟性ソフトウェアへの需要が生まれており、特に接続待ち行列や送電網の増強が電力供給までの時間を短縮する場所で顕著である。

第二の機会群は、連邦インセンティブと企業の調達構造に結び付いた国内製造とサプライチェーンの現地化である。レポートの文脈では、2022年以降に発表されたクリーンエネルギー工場投資が1,100億米ドルを超え、米国のモジュールおよび部品生産能力が拡大していることが指摘されており、企業契約は依然として主要な市場参入経路となっている(2024年に23.7GWの企業契約)。これらの要因は、24時間365日のマッチング構造を含む、資金調達可能な長期オフテイク製品の成長を支えており、開発業者や購入者がコモディティ変動や国内製造条項に対応する中で、工場に連動した米国製モジュール、インバーター、システム周辺機器への需要も後押ししている。

最近の業界動向

- 2026年7月:Sunrunは、住宅内に分散型エネルギー資産と並んでコンピューティングノードを設置する分散型コンピューティングのパイロット事業を開始した。この取り組みは、データセンターおよびAI負荷の増加を分散型リソースの統合管理に結び付け、住宅用太陽光・蓄電併設およびアグリゲーションプラットフォームの事業性を後押ししている。

- 2025年11月:First Solarは、サウスカロライナ州ガフニーに新たに3.7GWの製造施設を建設するため、3億3,000万米ドルの投資を発表した。この国内モジュール生産能力の追加は、IRAに関連するサプライチェーンの現地化を支え、米国製設備を求める大規模発電事業者の調達選択肢を拡大している。

- 2024年12月:Orstedは、ロングアイランド沖の132MWのサウスフォーク・ウィンド・プロジェクトを完成させた。これは米国連邦水域における初の商業規模の海上風力発電施設である。この運用開始は、その後の東海岸海上風力プロジェクトの許認可、建設ロジスティクス、オフテイク構造の参考事例となった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、市場とは、送電網に接続され、再生可能エネルギー源から電力を発電可能な状態にある設置済み容量として計上される、米国内の再生可能エネルギー容量を指す。

範囲の除外事項:本調査の規模算定には、化石燃料発電、原子力発電、または国家容量総計に記録されていないビハインド・ザ・メーターの資産は含まれない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電および集光型太陽光発電)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱エネルギー

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力事業者

- 商業・産業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

まず、米国の再生可能エネルギー容量、追加量、および運用中の設備に関する一貫した事実基盤の構築から開始した。これらは後から変更するのが最も難しい入力データであるためである。公開データセットおよび提出資料を用いて時系列データの基盤を固め、予測を行う前に同一の単位定義に整合させた。

主な参照資料には、米国エネルギー情報局(EIA)、NRELの公表資料、米国エネルギー省(DOE)のプログラム更新情報、FERCおよびISOの接続・待ち行列開示資料、および設備出荷パターンが建設率の説明に役立つ米国センサス局または貿易統計などの公開資料が含まれる。また、企業の年次報告書、プロジェクト発表、投資家向け説明資料、および信頼できる報道機関の情報を用いて、運転開始時期と技術構成の相互検証を行った。入手困難な企業財務データ、主要なプロジェクトパイプライン、および特許活動の兆候については、企業インテリジェンスと特許検索を支援する有料サブスクリプションデータベースのカテゴリーを利用した。ここに記載されているデスクリサーチの出典は例示であり、データ収集、検証、明確化のために他にも多くの公開資料を利用した。

一次インタビューおよび調査

当社チームは、開発業者、EPCおよびO&M関係者、電力会社およびC&I購入者、系統接続および許認可を追跡する専門家との専門家インタビューおよび構造化調査を通じて、デスクリサーチの結果を検証した。調査範囲は全国規模とし、APAC関連のサプライチェーン、EMEA関連の資金調達およびOEM拠点、南北アメリカ全域の需要および政策動向を反映する主要建設拠点からの情報を取り入れた。運転開始の遅延や出力制限の圧力など、前提条件が弱いと判断された場合には、情報源に再度連絡を取り、モデルにとって最も現実的な範囲を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):12% | |

| 中堅層:45% | 職能/部門責任者:41% | |

| 小規模企業:16% | マネージャー:47% |

市場規模算定と予測

市場規模の算定はトップダウン方式で行い、国内の設置容量系列、技術別追加量、および退役量を年次ごとに再構築し、その後、複数の出典間で一貫性を保つ単一の市場総計へと変換した。この総計の現実性を保つため、パイプラインからサンプル抽出したプロジェクト容量の集計や運転開始ペースに関するチャネルチェックを含む、選択的なボトムアップ検証も実施し、繰り返しギャップが観察された場合には総計を調整した。

特に重要な入力データとしては、技術別の年間容量追加量、接続待ち行列の変換率、プロジェクト運転開始日(COD)の遅延パターン、政策およびインセンティブのスケジュール、そして新規建設を遅らせる可能性のある系統制約が挙げられる。これらの指標は、成長が安定的であるべき時期と、加速または減速すべき時期を判断する助けとなった。予測にはシナリオ分析を用い、許認可の速度、サプライチェーンの引き締まり、送電網の利用可能性に関する専門家の見解を補完的に活用した上で、最も再現性の高い前提に基づいて最終的な軌道を選定した。ボトムアップのリストが不完全な場合には、欠落しているプロジェクトについては、プロジェクトごとの完全な積み上げを強制するのではなく、容量対待ち行列比率および過去の完成率シェアを用いて対応した。

データ検証および更新サイクル

モデル化した容量総計を、公表されている国内容量、年間建設追加量、技術別シェアの傾向などの独立した指標と比較して検証し、観測されたプロジェクト活動と一致しない大きな年次変動については調査を行った。単位定義、運転開始時期、技術分類の違いによって互換性のない系列を混在させないよう、分散チェックを実施した。

承認前には、第二の分析担当者によるレビューが行われ、データポイントが複数の出典と矛盾する場合には、対象を絞った再チェックを実施する。レポートは年次で更新され、重大な政策変更、大規模な運転開始の遅延、または大規模なパイプライン変動が発生した場合には、中間更新が行われる。提供直前には、最新の公開情報を再度確認し、出力が入手可能な最新の見解を反映するようにしている。

Mordor Intelligenceによる米国再生可能エネルギー市場推計と他の公表推計との比較

米国の再生可能エネルギー市場において異なる市場規模が見られるのは一般的であり、これは発行元が設置容量、電力価値、または設備・サービスに関連する投資や収益など、異なる対象を測定している場合があるためである。時期の違いもギャップを生む要因であり、運転開始の基準日、通貨換算日、または インフレ前提の扱いが異なると、同じ年でも異なって見える可能性がある。

一部の公表数値は価値ベースであり、発電価値、設備販売、および関連サービスを一つの総計に統合している場合がある。Mordor Intelligenceの手法では、レポートページに示される市場規模は設置容量(GW)で表され、国内容量集計に含まれる系統接続済みの再生可能発電資産のみを対象として計上している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における相違点 |

|---|---|---|

| Mordor Intelligence | USD 507.67 B (2025) | |

| 大手コンサルティング会社A | USD 94.86 B (2024) | 米ドル価値による規模算定を用いており、複数の再生可能エネルギー分野にわたる収益または経済価値を反映する可能性があるため、価格設定、インフレ、および何が金額化されているかによって、容量ベースの数値から総計がずれる可能性がある。 |

| 業界出版社B | USD 137.14 B (2024) | より広範な金額化の視点と長期の前提条件を伴う米ドルベースの市場価値を報告しており、これには積極的な価格上昇の見込みが組み込まれ、設置済み発電容量を超える関連支出が含まれる可能性がある。 |

この差異は主に測定単位と何が金額化されているかによるものであり、再生可能エネルギーが成長しているという点についての見解の相違によるものではない。建設状況を追跡することが目的である場合、GW単位の容量は測定可能な追加量および退役量に密接に結び付いており、年ごとの手順を再現し検証しやすくなる。

レポートで回答されている主要な質問

2026年における米国再生可能エネルギー市場の規模はどのくらいですか?

2026年の設備容量は545.16GWであり、2031年には778.78GWに向けて推移しており、2026年においても継続的な成長が示唆されます。

どの技術が新規設備追加をリードしていますか?

太陽エネルギーが40.80%のシェアを占め、2031年まで12.05%のCAGRで最も急速に拡大しています。

プロジェクトの完工スケジュールを遅らせる要因は何ですか?

送電ボトルネックと2.6TWの系統連系待ち行列がスケジュールに4〜5年の遅延を加えています。

連邦税額控除はプロジェクトの経済性にどのような影響を与えますか?

2032年まで、30%の投資税額控除および1MWh当たり26米ドルの生産税額控除が初期コストを削減し、リターンを高めます。

企業はなぜ再生可能エネルギーのPPAに署名しているのですか?

長期的な価格の確実性とネット・ゼロコミットメントが、2024年における23.7GWの企業契約を後押ししました。

国内製造は需要に追いついていますか?

1,100億米ドルの工場投資発表により、太陽光パネルの製造能力が15GWへと倍増し、新たな風力部品工場が追加されました。

最終更新日: