米国エナジーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

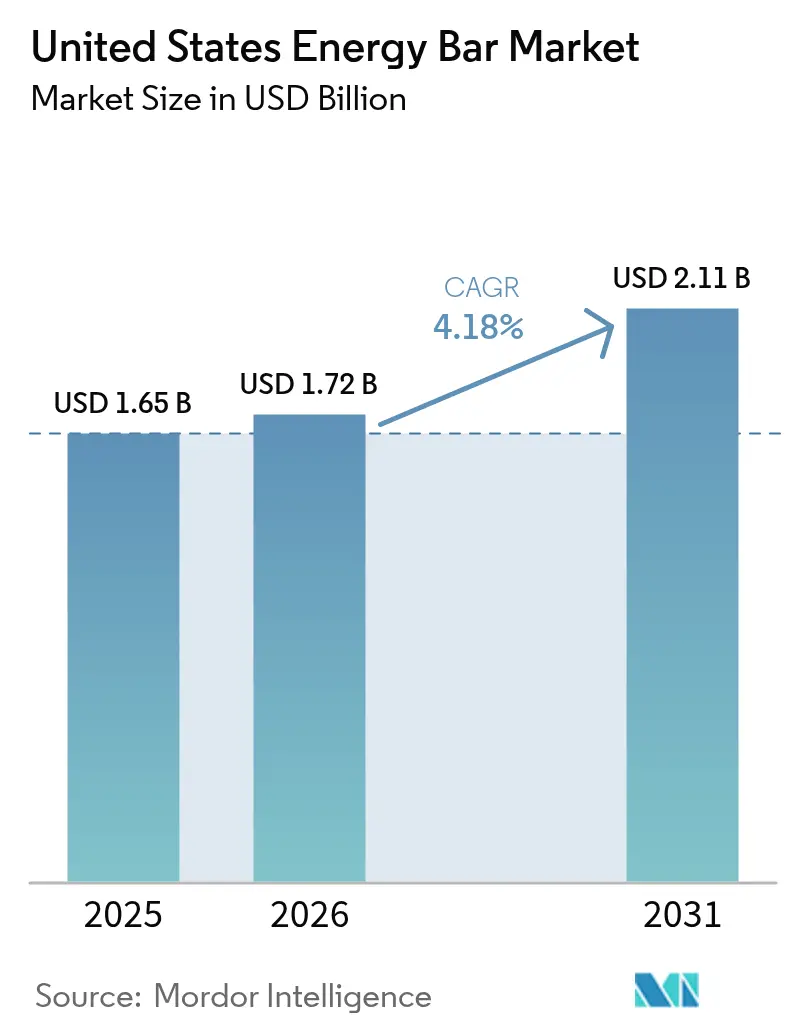

| 基準年の市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2026) | 1.72 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エナジーバー市場分析

米国エナジーバー市場規模は、2025年の16億5,000万米ドルから2026年には17億2,000万米ドルへと成長し、2026年~2031年にかけてCAGR 4.18%で2031年までに21億1,000万米ドルに達すると予測されています。この一貫した成長軌跡は、市場が成熟に向けて進展していることを示しており、いくつかの主要な要因によって牽引されています。便利で栄養価の高いスナックオプションに対する消費者需要の増加が主要な推進力であり、エナジーバーは現代の消費者の多忙なライフスタイルに合致しています。さらに、健康とウェルネスに対する意識の高まりと、外出先での消費へのシフトが、エナジーバーの普及をさらに促進しています。市場はまた、タンパク質、食物繊維、スーパーフードなどの機能性成分の配合を含む製品処方の革新から恩恵を受けており、特定の食事ニーズや嗜好に対応しています。さらに、植物性およびクリーンラベル製品の人気の高まりにより、メーカーは製品ラインナップを多様化し、より幅広い消費者層にアピールするよう促されています。Eコマースプラットフォームや専門健康食品店を含む流通チャネルの拡大も、製品へのアクセス性を高め、市場成長を牽引する上で重要な役割を果たしています。

レポートの主要なポイント

- 製品タイプ別では、コンベンショナルバーが2025年の米国エナジーバー市場シェアの63.48%をリードし、オーガニック製品は2031年にかけてCAGR 4.76%で拡大する見込みです。

- タンパク質源別では、植物性製品が2025年の米国エナジーバー市場規模の57.30%のシェアを占め、動物性製品は2031年にかけて最速のCAGR 6.05%を記録しました。

- 機能・用途別では、体重管理およびライフスタイルバーが2025年の米国エナジーバー市場規模の45.60%を占め、スポーツ・持久力栄養バーは2031年にかけてCAGR 4.92%で加速しています。

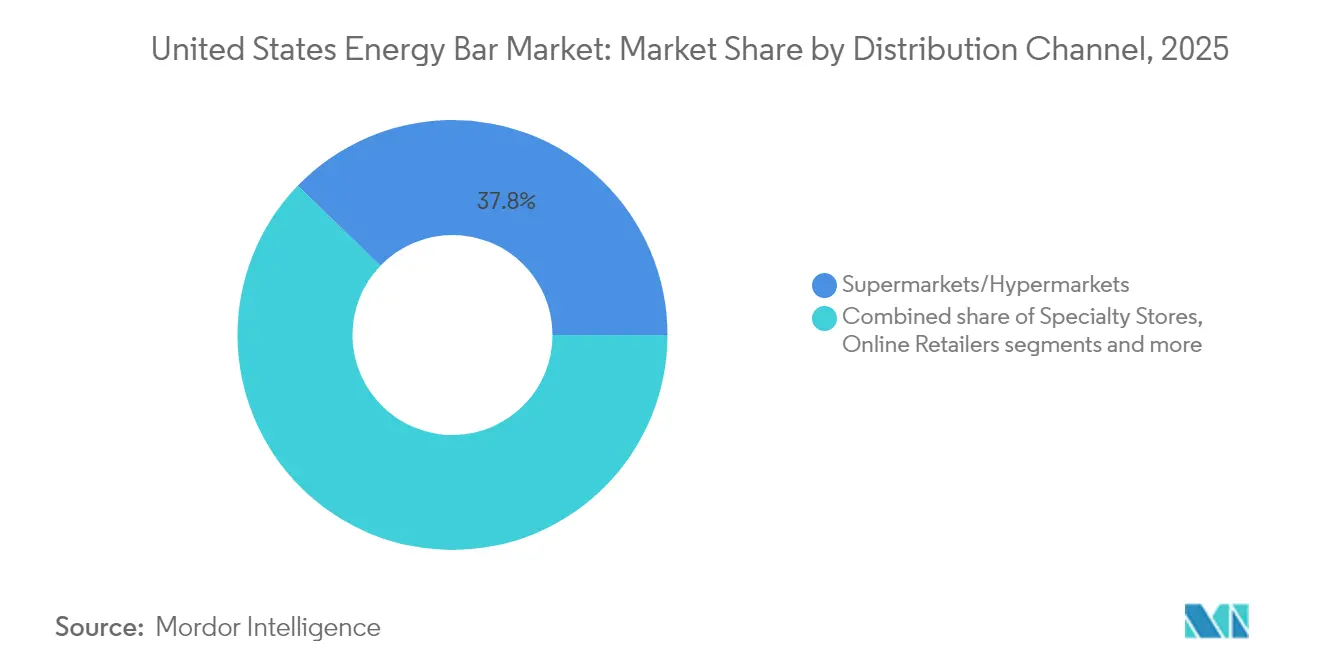

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の米国エナジーバー市場シェアの37.80%を維持し、オンライン小売業者は2031年にかけてCAGR 5.98%という力強い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国エナジーバー市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高い消費者に支持される革新的な処方とクリーンラベル成分 | +1.2% | 沿岸部の大都市圏にプレミアムセグメントを持つ全国規模 | 中期(2~4年) |

| 市場成長を牽引するクイックエネルギー補給スナック | +0.8% | 都市部での普及率が高い全国規模 | 短期(2年以内) |

| アウトドアおよびアドベンチャースポーツ文化の成長が需要を押し上げる | +0.6% | 西部諸州および山岳地域に集中した地域規模 | 長期(4年以上) |

| 便利で健康的な外出先でのスナックに対する需要 | +0.9% | 通勤者回廊を重視した全国規模 | 短期(2年以内) |

| 特定食事療法の採用増加がニッチなバー処方の需要を牽引 | +0.7% | 富裕層人口にプレミアムポジショニングを持つ全国規模 | 中期(2~4年) |

| 植物性・ヴィーガンエナジーバーの人気の高まり | +0.5% | 沿岸部および都市部に集中した全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

革新的な処方とクリーンラベル成分が健康意識の高い消費者に支持されている。

米国エナジーバー市場において、革新的な処方とクリーンラベル成分に対する嗜好の高まりは重要な推進要因となっています。消費者は健康とウェルネスの目標に合致した製品をますます求めるようになっています。透明性と天然・最小限加工成分の使用を重視するクリーンラベル成分は、健康意識の高い人々の間で支持を集めています。これらの成分は人工添加物、保存料、合成化学物質を除外することが多く、より健康的な代替品を求める消費者の共感を得ています。さらに、高タンパク質、低糖質、グルテンフリー、植物性オプションなど、特定の食事ニーズに対応した革新的な処方がより人気を集めています。メーカーはまた、スーパーフード、プロバイオティクス、アダプトゲンなどの機能性成分を配合してエナジーバーの栄養プロファイルを向上させ、健康意識の高い層にさらにアピールしています。このトレンドは、消費者がエナジーバーを選ぶ際に栄養価、成分の品質、製品の透明性を優先するという、消費者行動のより広範なシフトを反映しています。

クイックエネルギー補給スナックが市場の成長を牽引している

便利で栄養価の高いスナックオプションに対する嗜好の高まりが、米国エナジーバー市場の成長を大幅に牽引しています。消費者は多忙なライフスタイルに合致した、携帯性と栄養上の利点を兼ね備えたクイックエネルギー補給スナックを求めています。即時エネルギーと必須栄養素を提供する能力で知られるエナジーバーは、健康意識の高い人々、アスリート、専門職の間で人気の選択肢となっています。国際食品情報評議会によると、2024年に米国消費者の20%が高タンパク質食を実践していました [1]出典:国際食品情報評議会、「2024年 IFIC 食品・健康調査」、ific.org 。高タンパク質食へのこのシフトは、食事ニーズを満たすために高タンパク質含有量で処方されることが多いエナジーバーへの需要をさらに促進しています。このトレンドは、健康とウェルネスに対する意識の高まりによってさらに支持されており、機能性・外出先向け食品への需要急増につながっています。市場はまた、多様な消費者の嗜好や食事要件に対応した風味、成分、包装の革新からも恩恵を受けています。これらの要因が総合的に、米国エナジーバー市場の力強い成長に貢献しています。

アウトドアおよびアドベンチャースポーツ文化の成長が需要を押し上げる

アウトドアレクリエーション参加の拡大により、長時間の身体活動向けに設計された携帯性の高いパフォーマンス志向の栄養製品を重視する専門的な市場セグメントが生まれています。米国農務省の調査によると、アウトドアレクリエーションのトレンドは健康関連活動へと進化しており、消費者が従来のフィットネスルーティンの代替を求める中でアウトドア活動が増加する可能性があります。このシフトは単なるレクリエーション嗜好の変化以上のものを意味しており、専門的な栄養サポートを必要とする自然ベースの活動に向けたウェルネス戦略の根本的な再方向付けを反映しています。アウトドアスポーツ層は一般的に可処分所得が高く、パフォーマンスと回復を向上させる製品に対してプレミアム価格を支払う意欲が高く、メーカーが強化されたカロリー密度と特定の栄養プロファイルを持つ専門的な処方を開発する機会を生み出しています。また、従来の冬季スポーツへの気候変動の影響により、消費者の関心がハイキング、クライミング、トレイルランニングなどの年間を通じたアウトドア活動へと向かう可能性があり、持久力活動向けに設計されたエナジーバーの対象市場が拡大する可能性があります。

便利で健康的な外出先でのスナックに対する需要

米国エナジーバー市場は、便利で栄養価が高く携帯性に優れたスナックオプションへの需要によって成長を示しています。働く専門職やフィットネス愛好家を含む消費者は、栄養価を維持しながら持続的なエネルギーを提供するスナックを必要としています。エナジーバーは、バランスの取れた栄養素、機能性成分、ポーションコントロールを通じてこれらの要件を満たし、食事代替品またはワークアウト前のサプリメントとして機能します。市場は標準的なグラノーラバーを超えて多様化し、グルテンフリー、ケトジェニック、ヴィーガン、高タンパク質バリアントを含む専門製品を取り込んでいます。また、製品ラインナップはチョコレートアーモンドから植物性スーパーフード処方まで多岐にわたり、複数の食事要件と栄養仕様に対応しています。クリーンラベル製品と成分の透明性に対する消費者需要が高まり、人工添加物を含まず識別可能な成分を含むバーの購入につながっています。Eコマースプラットフォームとサブスクリプションサービスが製品流通を強化し、定期購入を促進しています。市場は、健康意識と活動的なライフスタイルが消費者の重要な推進力であり続ける中、継続的な成長ポテンシャルを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動がコスト動態を乱す | -0.4% | サプライチェーンの近接性に基づく地域差を持つ全国規模 | 短期(2年以内) |

| 糖分レベルと合成添加物が健康上の警鐘を鳴らす | -0.6% | プレミアムセグメントが最も影響を受ける全国規模 | 中期(2~4年) |

| 食事代替飲料およびその他のスナックバーとの競合 | -0.3% | 都市部市場で最も競争が激しい全国規模 | 長期(4年以上) |

| ナッツや乳製品などのアレルゲンが敏感なグループの成長を制限する | -0.5% | 規制遵守コストがすべてのメーカーに影響する全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

糖分レベルと合成添加物が健康上の警鐘を鳴らす

エナジーバーの高い糖分含有量と合成添加物の存在に関する健康上の懸念の高まりが、市場における重大な抑制要因として機能しています。疾病管理予防センターの2024年レポートによると、3,800万人以上の米国人、約10人に1人が糖尿病と診断されており、これらの症例の90%~95%が2型糖尿病です [2]出典:疾病管理予防センター、「2型糖尿病」、cdc.gov 。消費者はますます製品ラベルを精査し、天然成分と低糖分レベルを持つより健康的な代替品を求めています。消費者嗜好のこのシフトは、クリーンラベルおよび健康意識の高いオプションへの需要の高まりに合わせて製品を再処方するようメーカーに圧力をかけています。これらの懸念に対処できなければ、健康意識の高い消費者がより健康的と認識される他のスナックオプションを選ぶ可能性があるため、市場成長を妨げる可能性があります。さらに、規制機関は糖分含有量と合成添加物に関するより厳格なガイドラインを課しており、この市場のメーカーにさらなる課題をもたらしています。便利で栄養価の高いスナックとして販売されることが多いエナジーバーは、肥満、糖尿病、その他の代謝障害などの健康問題を引き起こす可能性のある高い糖分含有量のために批判に直面しています。

ナッツや乳製品などのアレルゲンが敏感なグループの成長を制限する

米国食品医薬品局のアレルゲン表示要件の更新(主要アレルゲンとしてのゴマの追加を含む)は、単純な表示変更を超えてサプライチェーン管理システム全体を包含するコンプライアンス上の課題を生み出しています。包括的なアレルゲン枠組みは現在、メーカーに9つの主要アレルゲン(乳、卵、魚、甲殻類、木の実、小麦、ピーナッツ、大豆、ゴマ)を申告することを要求しており、味、食感、または栄養プロファイルのためにこれらの成分に依存する製品に対して潜在的な処方上の制約を生み出しています [3]出典:米国食品医薬品局、「業界向けガイダンス:食品アレルゲン表示に関する質問と回答」、fda.gov 。この規制の拡大は、食物アレルギーを公衆衛生上の懸念として認識が高まっていることを反映していますが、幅広い訴求力とアレルゲンフリー処方のバランスを取らなければならないメーカーに市場セグメンテーション上の課題も生み出しています。明確なアレルゲン申告の要件は、製造施設における交差汚染の柔軟性を制限し、専用の生産ラインや大規模な洗浄プロトコルを必要とし、運営コストを増加させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能・用途別:スポーツ栄養の成長によって挑戦される体重管理の優位性

2025年、体重管理およびライフスタイルエネルギーバーは米国エナジーバー市場の45.60%を占めました。これらのバーは、体重管理の目標と活動的なライフスタイルをサポートするための便利で栄養価の高いオプションを求める消費者に対応しています。健康とウェルネスに対する意識の高まりと、外出先でのスナックへの需要の増加が、このセグメントの人気を牽引しています。さらに、ケトジェニック、ヴィーガン、グルテンフリーなどの食事トレンドの台頭が、これらのバーへの需要をさらに押し上げています。メーカーは、多様な消費者の嗜好と食事ニーズに対応するために、高タンパク質、低糖質、植物性オプションなどの革新的な風味と処方の導入に注力しています。このセグメントはまた、健康意識の高い人々をターゲットとした戦略的なマーケティング活動と、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む様々な小売チャネルでのこれらの製品の入手可能性の向上からも恩恵を受けています。

スポーツ・持久力栄養バーセグメントは2031年にかけてCAGR 4.92%で成長すると予測されています。この成長は、身体的健康とウェルネスへの関心の高まりによって牽引される、米国全土でのスポーツおよびフィットネス活動への参加の増加によって促進されています。これらのバーは持続的なエネルギーを提供し筋肉回復をサポートするために特別に設計されており、アスリートやフィットネス愛好家の間で好まれる選択肢となっています。このセグメントの企業は、ターゲット層のパフォーマンス志向のニーズに対応するために、アミノ酸、電解質、スーパーフードなどの成分を配合して製品の有効性を高めるための研究開発に投資しています。さらに、マラソンやトライアスロンなどの持久力スポーツの成長トレンドと、一般人口の間でのフィットネスルーティンの採用増加により、このセグメントは需要の急増を目撃しています。専門スポーツ栄養店やEコマースプラットフォームでのこれらの製品の入手可能性もセグメントの拡大に貢献しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:コンベンショナルの優位性がオーガニックの加速に直面する

米国エナジーバー市場において、コンベンショナルエナジーバーは引き続き優位を保ち、2025年に63.48%という相当な市場シェアを維持しています。この優位性は、製品が競争力のある価格で提供されることが多い確立された流通ネットワークに起因しており、コスト意識の高い消費者にとって魅力的な選択肢となっています。さらに、コンベンショナルエナジーバーは数十年にわたる市場での存在感から恩恵を受けており、スーパーマーケット、コンビニエンスストア、オンラインプラットフォーム全体での広範な入手可能性を確保するのに役立っています。これらは強いブランドロイヤルティと消費者の信頼を持っています。多様な製品ラインナップを通じて幅広い味と食事嗜好に対応する能力が、便利で手頃な価格の信頼できる栄養ソリューションを求める消費者にとっての定番の選択肢としての地位をさらに固めています。

一方、オーガニックエナジーバーは急速に成長するセグメントとして台頭しており、2031年にかけてCAGR 4.76%が予測されています。この成長は主に、環境の持続可能性と健康意識の高い価値観に合致した製品への消費者嗜好のシフトによって牽引されています。消費者はオーガニックオプションをより健康的で環境に優しい代替品と認識し、プレミアム価格を支払う意欲がますます高まっています。このセグメントの成長は、成分の調達と生産プロセスの透明性を重視するクリーンラベル製品への需要の高まりによってさらに促進されています。オーガニックエナジーバーは天然、非遺伝子組み換え、最小限加工の成分を特徴とすることが多く、健康志向の消費者にアピールしています。さらに、食品生産の環境への影響に対する意識の高まりにより、持続可能な農業慣行と関連付けられることが多いオーガニック製品への嗜好が生まれています。

流通チャネル別:Eコマースが従来の小売優位性を破壊する

2025年、スーパーマーケット・ハイパーマーケットは米国エナジーバー市場の37.80%という相当なシェアを占めました。これらの小売形態は、広範なリーチと一か所で多様な製品を提供する能力により、主要な流通チャネルであり続けています。消費者は一度の訪問で複数のブランドと風味を比較できる利便性のために、スーパーマーケット・ハイパーマーケットを好むことが多いです。さらに、プロモーション活動、割引、店内試食がこのチャネルを通じた販売をさらに促進し、市場全体の成長への主要な貢献者となっています。確立された小売チェーンの存在と幅広い消費者層に対応する能力も、市場での優位性を維持する上で重要な役割を果たしています。

オンライン小売業者は米国エナジーバー市場で最も急速な成長を経験しており、2031年にかけてCAGR 5.98%が予測されています。Eコマースプラットフォームの普及の拡大と玄関先への配送への嗜好の高まりがこの成長を促進しています。オンラインチャネルは消費者に幅広い製品を閲覧し、レビューを読み、オンライン限定割引にアクセスする利便性を提供しています。さらに、ニッチな食事嗜好に対応する能力とサブスクリプションベースのモデルの入手可能性が、エナジーバー購入におけるオンライン小売の魅力を高めています。モバイルコマースの台頭とデジタル決済システムの進歩が購入プロセスをさらに簡素化し、より多くの消費者がオンラインプラットフォームへとシフトするよう促しています。このチャネルは、デジタル技術の採用増加と消費者の購買行動の変化によって牽引され、予測期間中も力強い拡大を続けると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

タンパク質源別:動物性タンパク質の成長によって挑戦される植物性のリーダーシップ

植物性タンパク質代替品は米国エナジーバー市場を支配すると予想されており、2025年に57.30%という相当な市場シェアを保持しています。この成長は、持続可能で健康意識の高いオプションへの消費者嗜好の増加によって牽引されています。植物性食事に対する意識の高まりと製品革新の進歩が相まって、ナッツ、種子、豆類などの成分から作られたエナジーバーへの需要が急増しています。さらに、国内のヴィーガンおよびフレキシタリアン人口の増加が、消費者が食事嗜好に合致した便利で栄養価の高いスナックオプションを求める中でこのセグメントの拡大をさらに支持しています。メーカーはまた、クリーンラベル製品に注力し、チアシード、キノア、スピルリナなどのスーパーフードを配合して植物性エナジーバーの栄養プロファイルを向上させ、その人気をさらに促進しています。

一方、動物性タンパク質源は市場で最も急速な成長を目撃しており、2031年にかけてCAGR 6.05%が予測されています。この成長は、ホエイ、カゼイン、卵タンパク質などの動物性成分が提供する高いタンパク質含有量と栄養上の利点に起因しています。これらのエナジーバーは、筋肉回復とパフォーマンス向上を優先するフィットネス愛好家やアスリートを含む幅広い消費者層に対応しています。このセグメントの成長は、機能的な利点を求める健康意識の高い消費者にアピールするプレミアムおよび強化された動物性エナジーバーの入手可能性の増加によってさらに強化されています。さらに、動物性タンパク質バーへの需要は、完全なアミノ酸プロファイルを提供する能力によって支持されており、毎日のタンパク質要件を効率的に満たすことを目指す人々に好まれる選択肢となっています。

地理的分析

米国エナジーバー市場は、消費パターンと成長推進要因において顕著な地域差を示しています。ニューヨーク市、ロサンゼルス、サンフランシスコなどの沿岸部の大都市圏は、プレミアムおよび専門エナジーバーの普及率が高くなっています。これらの地域は、オーガニック、植物性、高タンパク質オプションを優先する健康意識の高い消費者の強い存在感が特徴です。専門健康食品店やプレミアムスーパーマーケットを含む多様な小売チャネルの入手可能性が、これらの地域でのそのような製品への需要をさらに支持しています。さらに、これらの都市でのフィットネストレンドとウェルネス志向のライフスタイルの影響が、便利な栄養ソリューションを求める活動的な個人や専門職の間でパフォーマンス志向の処方の採用を促進しています。

シカゴ、ボストン、シアトルなどの確立されたフィットネス文化と高い可処分所得を持つ都市部も市場の成長に大きく貢献しています。これらの都市にはジム、フィットネススタジオ、ウェルネスイベントが増加しており、エナジーバー消費に適した環境を生み出しています。これらの地域の消費者は、グルテンフリー、ケトジェニック対応、ヴィーガンオプションなど、食事嗜好に合致した製品を求めることが多いです。若く健康意識の高い人口の存在が、特定の栄養ニーズに合わせた革新的で機能的なエナジーバーへの需要をさらに加速させています。例えば、シアトルの活発なアウトドア文化とボストンのマラソントレーニングへの重点が、持久力と回復のために設計されたエナジーバーへの需要を刺激しています。

さらに、都市部のミレニアル世代をターゲットとした直接消費者向けブランドの台頭が、これらの地域での市場をさらに拡大しています。対照的に、中西部や南部の地域を含む郊外および農村市場は、価値志向のコンベンショナルエナジーバーへの強い嗜好を示しています。これらの地域は価格感応度とプレミアム小売店へのアクセスの制限によって牽引されることが多いです。しかし、健康とウェルネスに対する意識の高まりとEコマースプラットフォームの拡大が、これらの地域での消費者嗜好に徐々に影響を与えています。郊外の家族や農村部の消費者は、特にアウトドア活動や外出先でのライフスタイルのための便利なスナックオプションとして、エナジーバーをますます選択するようになっています。例えば、テキサス州やオハイオ州などの州では、エナジーバーがロードトリップやアウトドアレクリエーションのための家族の間で人気を集めています。

競合環境

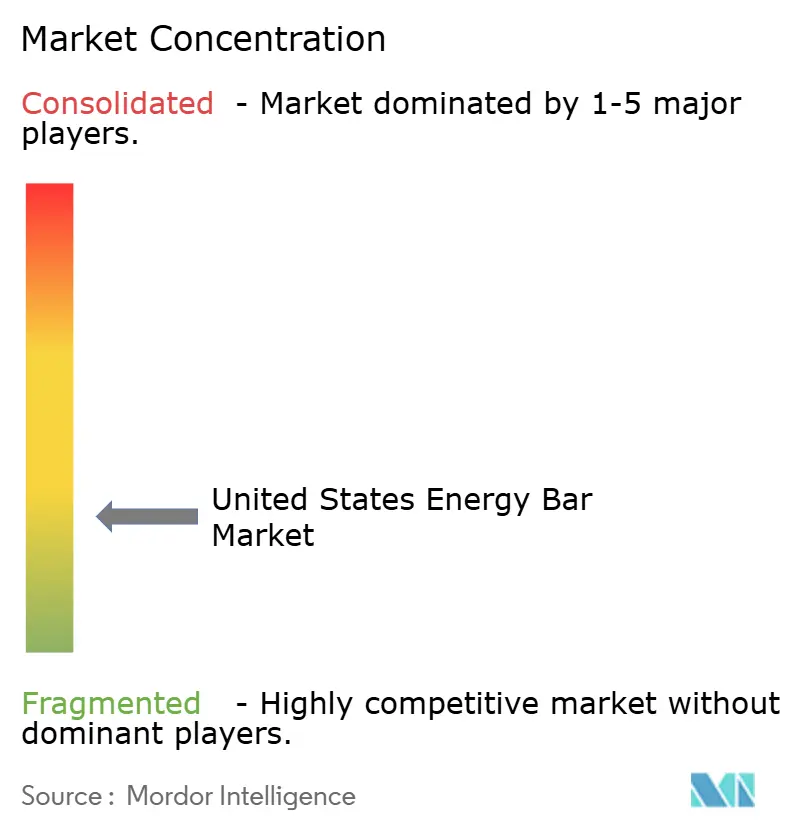

米国エナジーバー市場は高い断片化を示しており、確立された企業10社のうち3社が市場シェアを支配しています。これらの企業は直接的な価格競争に参加する代わりに、ポートフォリオの多様化と戦略的買収を優先しています。Mondelez、Mars、General Millsなどの主要プレーヤーは、進化する消費者嗜好に対応するために製品ポートフォリオの拡大に注力しています。例えば、Clif Bar & Companyは健康意識の高い消費者にアピールするためにオーガニックおよび植物性エナジーバーを導入しています。同様に、KIND LLCは機能性スナックへの需要の高まりに対応するために、タンパク質豊富で低糖質のバリアントを発売することで製品ラインナップを多様化しています。一方、General Millsは、肉ベースのエナジーバーのニッチセグメントに参入するためにEPIC Provisionsの買収などの買収を通じて市場での地位を強化しています。

さらに、企業は競争の激しい市場で製品を差別化するためにイノベーションを活用しています。例えば、ケロッグが所有するRXBARは、食品製品の透明性を求める消費者の共感を得るクリーンラベルと最小限の成分を強調することで大きな支持を得ています。同様に、Quest Nutritionはフィットネス愛好家やケトジェニック食を実践する人々をターゲットに、高タンパク質・低正味炭水化物のバーを導入しています。これらのイノベーションは、ブランドが特定の食事ニーズと嗜好を満たすことを目指すエナジーバー市場でのパーソナライゼーションの成長トレンドを反映しています。

戦略的パートナーシップとマーケティングイニシアチブも競合環境の形成において重要な役割を果たしています。例えば、Clif Bar & Companyはアスリートやアウトドア愛好家と協力して、活動的なライフスタイルに理想的な製品としてプロモーションしています。また、KIND LLCはブランドの認知度を高め、若い世代とつながるためにデジタルマーケティングキャンペーンに投資しています。さらに、プライベートラベルブランドが強力な競合として台頭しており、プレミアムエナジーバーに対するコスト効率の高い代替品を提供しています。このダイナミックな環境は、企業が米国エナジーバー市場での成長を持続させるための戦略的計画と適応力の重要性を強調しています。

米国エナジーバー業界リーダー

General Mills Inc.

Mars Incorporated

Mondelez International Inc.

Glanbia PLC

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Marsが所有するスナックブランドのKindが米国で新しいエナジーバー製品ラインを導入しました。この製品はフルーツベースの成分を配合し、オーツ麦、ミレット、ソバ、アマランス、キノアの5種類の穀物で構成されています。

- 2025年4月:Mondelēz InternationalのClif Barが米国でカフェイン入りエナジーバー製品ラインを発売しました。カフェインコレクションはバニラアーモンドとキャラメルチョコレートチップの2種類のバリアントで構成されています。製品処方にはオーガニック・非遺伝子組み換えのロールドオーツと1本あたり10gの植物性タンパク質が配合されています。各バーには65mgの非遺伝子組み換えオーガニックカフェインが含まれており、エスプレッソ1ショットに相当します。

- 2024年9月:オーガニックグリーンティーを含むコンパクトなエナジーバーの米国メーカーであるVERB Energyが、全国91店舗のGNCへの小売展開を拡大しました。この拡大はVERB Energyの流通ネットワークを強化し、米国全土の消費者への製品の入手可能性を高めるというビジネス目標に沿ったものです。

米国エナジーバー市場レポートの範囲

エナジーバーは、即時エネルギーを提供するために穀物、微量栄養素、風味成分を配合した栄養製品です。これらのバーにはタンパク質、炭水化物、食物繊維、その他の必須栄養素が含まれており、メーカーが機能性食品として販売することを可能にしています。

米国エナジーバー市場はタイプ別にセグメント化されています

(オーガニックおよびコンベンショナル)、タンパク質源(植物性および動物性)、機能・用途(スポーツ・持久力栄養、食事代替、体重管理・ライフスタイルエネルギー)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他の流通チャネル)。レポートは上記セグメントの金額(百万米ドル)での市場規模と予測を提供しています。

| オーガニック |

| コンベンショナル |

| 植物性 |

| 動物性 |

| スポーツ・持久力栄養 |

| 食事代替 |

| 体重管理およびライフスタイルエネルギー |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売業者 |

| その他の流通チャネル |

| 製品タイプ別 | オーガニック |

| コンベンショナル | |

| タンパク質源別 | 植物性 |

| 動物性 | |

| 機能・用途別 | スポーツ・持久力栄養 |

| 食事代替 | |

| 体重管理およびライフスタイルエネルギー | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売業者 | |

| その他の流通チャネル |

レポートで回答される主要な質問

米国エナジーバー市場の現在の価値はいくらですか?

このセクターは2026年に17億2,000万米ドル相当であり、2031年までに21億1,000万米ドルに達すると予測されています。

タンパク質源別で最も急速に成長しているセグメントはどれですか?

動物性タンパク質バーは2031年にかけてCAGR 6.05%で拡大しており、植物性代替品を上回っています。

エナジーバーにとってオンライン小売はどれほど重要ですか?

オンラインチャネルはCAGR 5.98%で成長しており、予測期間中最もダイナミックな流通手段となっています。

現在最大の市場シェアを持つ機能的用途はどれですか?

体重管理およびライフスタイルエネルギーバーは2025年の米国エナジーバー市場規模の45.60%を占め、カテゴリーリーダーシップを維持しています。

最終更新日: