英国再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

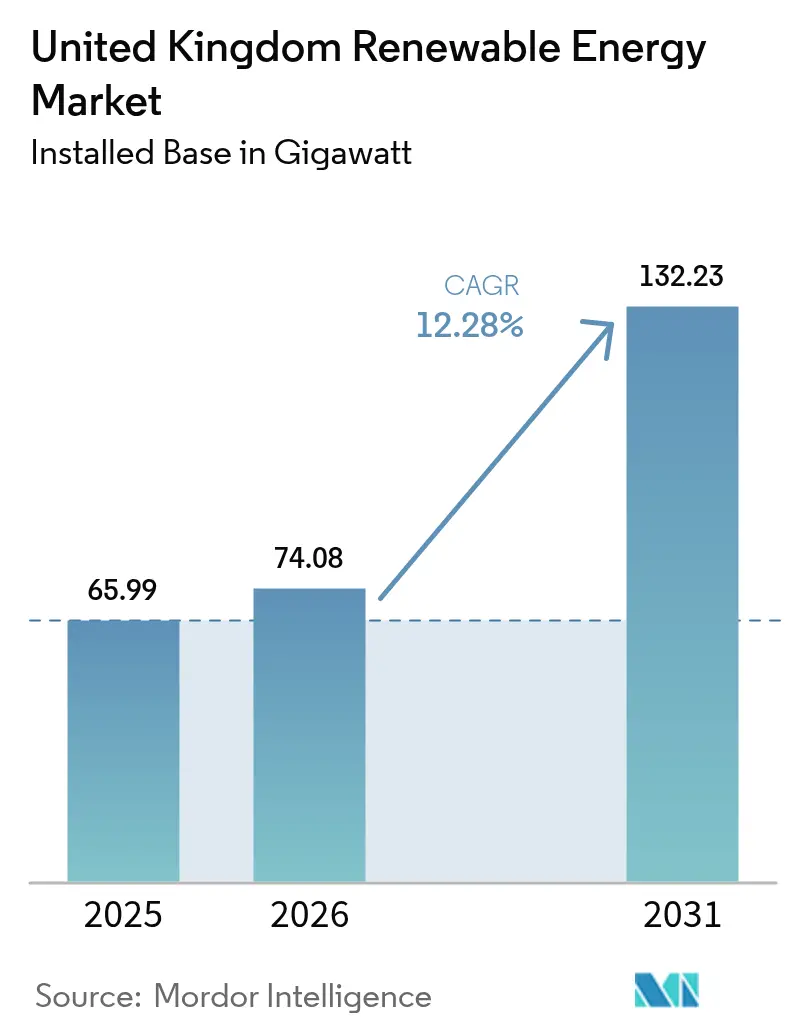

| 基準年の市場規模 (2025) | 65.99 ギガワット |

| 市場取引高 (2026) | 74.08 ギガワット |

| 市場取引高 (2031) | 132.23 ギガワット |

| 成長率 (2026 - 2031) | 12.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国再生可能エネルギー市場分析

英国再生可能エネルギー市場規模は、2025年の65.99ギガワットから2026年には74.08ギガワットに成長し、2026年から2031年にかけてCAGR 12.28%で2031年までに132.23ギガワットに達すると予測されています。

この加速は、クリーンパワー2030行動計画、年間600億ポンドを超える前例のない民間資本流入、そして2024年に初めてガスを上回り国内電力の46.4%を供給した再生可能エネルギーに支えられています。[1]DESNZ、「英国エネルギー統計概要2024年版 – 電力章」、assets.publishing.service.gov.uk 継続的な差額決済契約(CfD)オークション、増加する企業間電力購入契約、および系統近代化基金が英国再生可能エネルギー市場の勢いを高める一方、浮体式洋上風力と電解槽システムのコスト低下が対応可能な資源プールを拡大しています。系統接続のボトルネックやブレグジット後のサプライチェーンへの圧力があるにもかかわらず、Ofgemが着工準備済みの案件を優先し、政府補助金が国内製造業を支援することで、投資家の信頼は高水準を維持しています。

主要レポートの要点

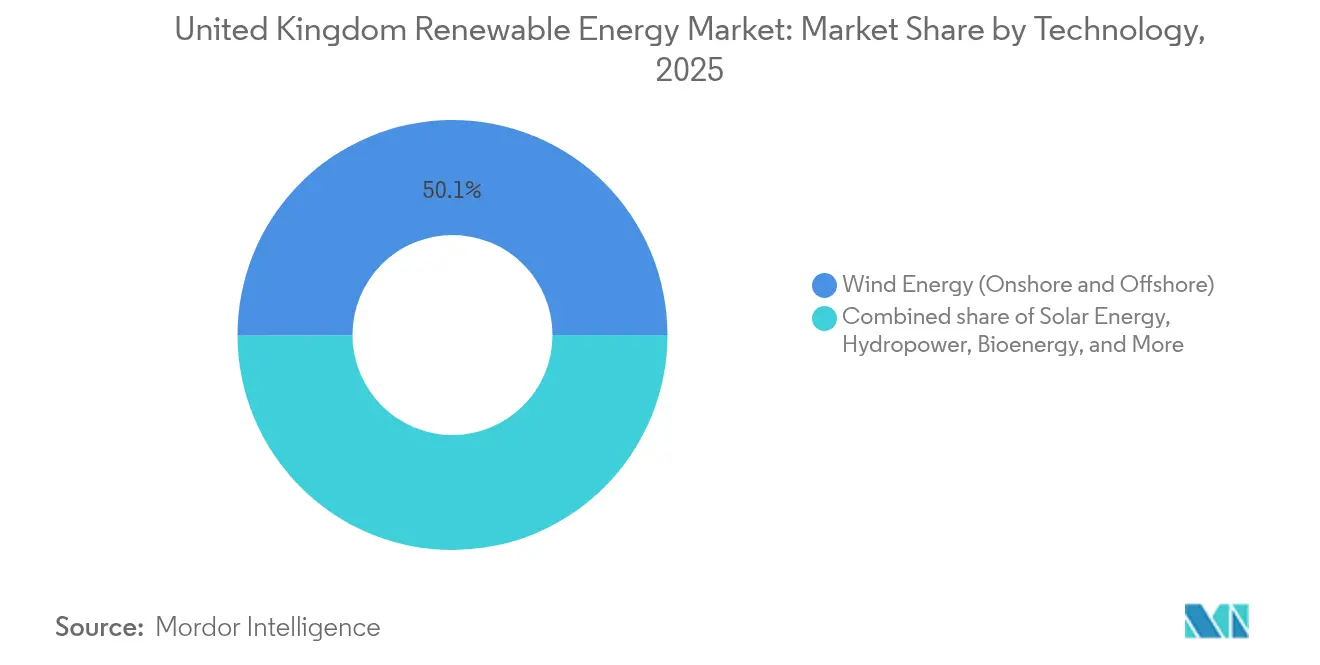

- 技術別では、風力エネルギーが2025年の英国再生可能エネルギー市場シェアの50.05%を占め、海洋エネルギーは2031年にかけてCAGR 72.9%で急増すると予測されています。

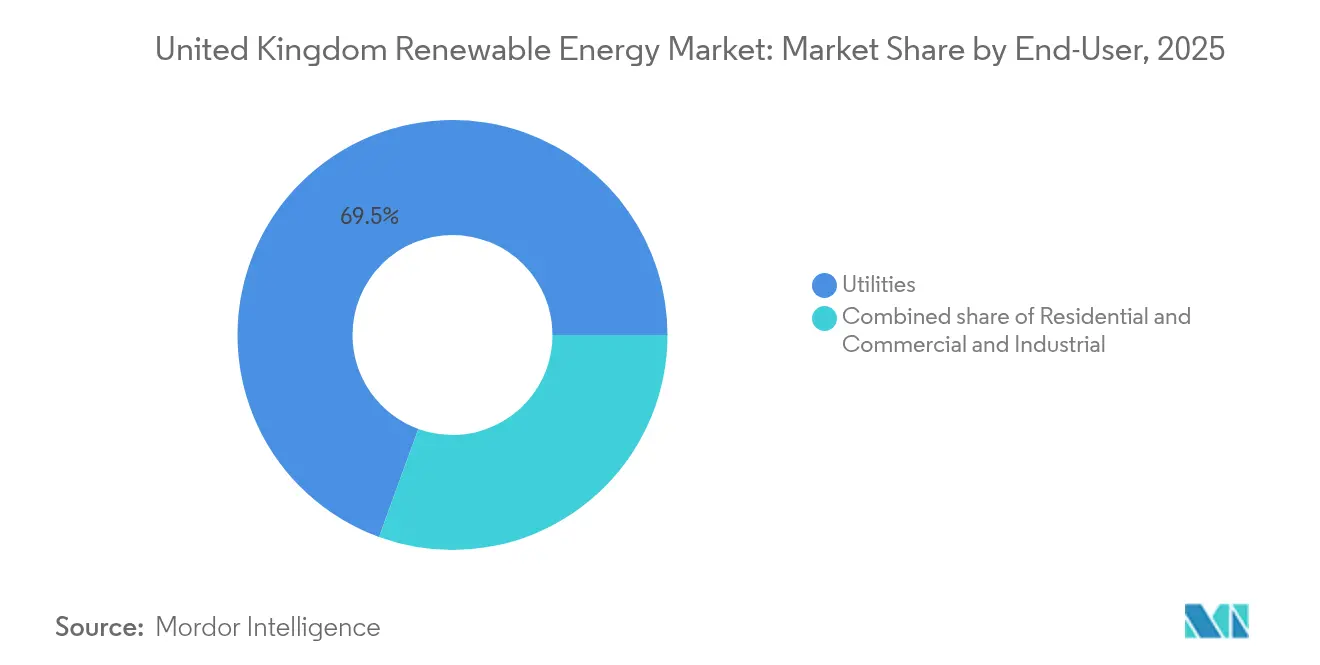

- エンドユーザー別では、電力会社が2025年の英国再生可能エネルギー市場規模の69.45%を占め、住宅向け設置は2031年にかけてCAGR 18.25%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洋上風力CfD行使価格の低下による北海パイプラインの加速 | +3.2% | スコットランド、北海地域、ヨークシャー沿岸 | 中期(2〜4年) |

| 差額決済契約(CfD)スキームによる収益の確実性の提供 | +2.8% | イングランド、スコットランド、ウェールズ | 長期(4年以上) |

| 英国データセンターおよび重工業オフテイカーによる企業間電力購入契約の増加 | +2.1% | イングランド中心部、スコットランドへの波及 | 中期(2〜4年) |

| Ofgem RIIO-ED2系統アップグレードコミットメントによる分散型太陽光の促進 | +1.7% | イングランド・ウェールズ配電網 | 短期(2年以内) |

| 電解槽建設を再生可能エネルギーに連携させるグリーン水素戦略 | +1.4% | スコットランド、ハンバー地域、ウェールズ | 長期(4年以上) |

| 深海スコットランドサイト向け浮体式洋上タービンのコスト低下 | +1.1% | スコットランド深海域、北海 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

洋上風力CfD行使価格のリセットによる北海パイプラインの加速

政府は、第5回配分ラウンドの行き詰まりを受け、固定底部プロジェクトの行使価格を73ポンド/MWhに、浮体式プロジェクトを176ポンド/MWhに引き上げ、第6回配分ラウンドで5.3GWを解放し、40GWの開発待ちキューを再活性化しました。予測可能な年間6〜8GWのCfDラウンドと、最大2億ポンドのクリーン産業ボーナスが組み合わさることで、国内ブレード工場と港湾整備のリスクが低減され、英国再生可能エネルギー市場がさらに強化されています。[2]エネルギー安全保障・ネットゼロ省、「クリーンパワー2030行動計画」、gov.uk

収益の確実性を提供するCfDスキーム

25GW超の稼働容量が、スポット価格の変動から開発者と消費者の双方を保護する15年間のインデックス連動契約の恩恵を受けています。対象範囲は現在、潮流発電、浮体式風力、グリーン水素にまで拡大しており、英国再生可能エネルギー市場を将来にわたって保護するよう設計された政策ツールボックスを示しています。

英国データセンターおよび重工業オフテイカーによる企業間電力購入契約

ENGIEとAmazonの473MWモレイ・ウェスト案件、テスコの373MWクリーブ・ヒル太陽光案件は、持続可能性の義務が新規資産に対して資金調達可能なオフテイクをいかに供給するかを示す好例です。AIによるデータ負荷が増大するにつれ、英国再生可能エネルギー市場は一般的な景気後退の影響を受けにくい安定した需要の下限を獲得しています。

Ofgem RIIO-ED2系統アップグレードコミットメントによる分散型太陽光の促進

2023年から2028年にかけて250億ポンドが充当され、リアルタイム監視、自動スイッチ、蓄電池パイロットへの資金が提供されることで、100kW未満のシステムの平均系統接続リードタイムが半減し、英国再生可能エネルギー市場における住宅部門のシェア拡大が加速しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家電力網のキューボトルネックによる5年間の系統接続遅延 | -2.8% | イングランド送電網、スコットランド相互接続 | 短期(2年以内) |

| スマート・エクスポート・ギャランティー料金の引き下げによる屋根設置型太陽光の投資収益率への打撃 | -1.3% | イングランド・ウェールズ住宅市場 | 中期(2〜4年) |

| ブレグジット後の鉄鋼関税による洋上風力モノパイルのコスト上昇 | -0.9% | 北海洋上プロジェクト | 中期(2〜4年) |

| 景観への影響に関する異議申し立てによる陸上風力許認可の停滞 | -0.6% | イングランド農村部、ウェールズ高地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家電力網のキューボトルネックによる5年間の系統接続遅延

キューは739GWに膨れ上がり、2020年水準の10倍に達し、一部の資産は2035年のスロットに割り当てられる事態となっています。OfgemのTMO4+「先着順接続」改革は投機的な予約枠を排除し、500GWを解放できる可能性があります。[3]National Grid ESO、「二段階オファープロセスの更新」、nationalgrideso.com しかし、43億ポンドのイースタン・グリーン・リンク2の建設は2029年まで完了しない見込みであり、英国再生可能エネルギー市場の近期建設への圧力が続いています。

スマート・エクスポート・ギャランティー料金の引き下げによる屋根設置型太陽光の投資収益率への打撃

平均SEG支払額が10ペンス/kWh未満に低下し、蓄電池なしのシステムの回収期間が12〜15年に延長されており、英国再生可能エネルギー市場における住宅部門の拡大が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:海洋エネルギー革命に挑戦される風力のリーダーシップ

風力は英国再生可能エネルギー市場の中核であり続け、2025年の発電量の50.05%を供給し、3.6GWのドッガー・バンク複合施設などの高設備利用率の洋上アレイを通じて最大の英国再生可能エネルギー市場シェアを獲得しています。しかし、海洋エネルギーは2026年から2031年にかけてCAGR 72.9%を見込んでおり、CfDの価格下限保証によって潮流発電のパイオニアが実証段階から資金調達可能な資産へと飛躍することが期待されています。政府のR&D補助金と予測可能な輸出信用融資がレベル化コストを低減させ、海洋技術における英国再生可能エネルギー市場規模を拡大し、アバディーンからコーンウォールに至る沿岸ハブへのサプライチェーン投資を呼び込んでいます。太陽光は2025年から始まる屋根設置義務化規則によって着実な拡大を続け、バイオエネルギーは新たなBECCS試験のもとでカーボンネガティブな構成へと移行しています。水力発電の揚水貯水池は間欠性を緩和する柔軟性を付加し、初期段階の地熱パイロットは英国再生可能エネルギー市場における風力の中核的地位を損なうことなくポートフォリオを多様化しています。

第二世代の波力変換装置とアレイ規模の潮流タービンはモジュール生産を活用し、バランス・オブ・プラントと設置リスクの双方を低減しています。これらの学習曲線効果は、水素オフテイク契約と組み合わさることで、2030年以降の英国再生可能エネルギー市場規模の見通しにおいて海洋資産を魅力的なヘッジ手段としています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:住宅部門の加速を伴う電力会社の優位性

電力会社は2025年に供給されたグリーン電力の69.45%を占め、CfDポートフォリオと規制資産収益を活用して購買者カテゴリー全体で最大の英国再生可能エネルギー市場シェアを維持しています。長期的なオフテイクの可視性とバランスシートの強さにより、第7回配分ラウンドで積極的な入札が可能となり、大規模洋上アレイとマルチギガワット規模の太陽光パークの支配権を確固たるものにしています。商業・産業部門は企業間電力購入契約を活用してインフレ調整済み価格指数で電力コストを固定し、着実ながらも測定された浸透を確保しています。

しかし、住宅部門の普及はCAGR 18.25%を記録しており、太陽光に関する建築基準の義務化、7,500ポンドのヒートポンプ補助金、時間帯別料金が相互に作用しています。ビークル・トゥ・グリッドプログラムとピアツーピア取引がさらに家庭を強化し、プロシューマーに帰属する英国再生可能エネルギー市場規模を拡大しています。電力会社は屋根設置型太陽光を仮想発電所に集約することで対応し、顧客のメーターがより多くのオンサイト電力を生成するようになっても系統バランス調整の役割を維持しています。この双方向の関与は、既存の電力会社の重要性を損なうことなく、最終的に英国再生可能エネルギー市場を拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

スコットランドは発電量で優位を占めており、851MWのシーグリーンプロジェクトと新興の2GWマクレアウィンドプロジェクトにより、設置済み洋上容量の60%以上を有し、毎年200万トンCO₂以上の削減に貢献しています。浮体式風力への対応力、豊富な潮流、再生可能エネルギーに積極的な計画策定の姿勢がスコットランドのリーダーシップを強固にしています。43億ポンドのイースタン・グリーン・リンク2直流ケーブルはイングランドの負荷センターへの輸出能力を高め、地域の余剰電力を英国再生可能エネルギー市場にさらに統合しています。

イングランドは太陽光の展開と企業間電力購入契約活動をリードしており、2.9GWのイースト・アングリア・ハブだけで100億ポンドの資本と40GWの国家洋上目標の7.5%を占めています。陸上風力の障壁によりグリーンフィールドの勢いは控えめですが、蓄電池の併設と水素パイロットが沿岸産業クラスター全体の投資活力を維持しています。

ウェールズは山岳地形を活かした陸上風力と揚水発電の改修を推進しており、アングルシー島沖の潮流パイロットが再生可能エネルギーのポートフォリオを拡大しています。北アイルランドは統合単一電力市場を通じて参加し、アイルランド共和国に風力余剰電力を輸出するとともに、小規模太陽光集約のニッチ市場を開拓しています。これらの地域ベクターが総合的に、英国再生可能エネルギー市場を地理的に多様かつ全国的に調整されたものとしています。

競争環境

市場集中度は中程度であり、SSE Renewables、Ørsted、ScottishPowerが相当規模の洋上パイプラインを保有していますが、EquinorやTotalEnergiesなどの外国大手が標的型取引を通じて参入を加速しています。SSEの175億ポンドのネットゼロ加速プログラムは風力・蓄電池ハイブリッドクラスターに資金を提供し、英国再生可能エネルギー市場における同社の主要な地位を強化しています。Ørstedのホーンシー4からの方針転換はコスト上昇の現実を浮き彫りにしていますが、同社は依然として世界で10GW超を保有し、ホーンシー3に600MWhの蓄電ユニットを追加しています。[5]Ørsted A/S、「グローバル洋上ポートフォリオ」、orsted.com

TotalEnergiesは2025年6月にLow Carbonから435MWの太陽光・蓄電池資産を取得し、マルチテクノロジーへの野心を示しました。IberdrolaによるElectricity North Westの50億ユーロでの買収は再生可能エネルギー出力と系統所有権を組み合わせ、他社が模倣する可能性のある相乗効果を生み出しています。Equinorは北海のエンジニアリングの遺産を浮体式基礎に活かし、Octopus Energyはイースト・アングリア・ワンへの参入に代表されるように、小売資本を稼働中の洋上持分へと拡大しています。

技術的差別化が競争優位を形成しており、浮体式風力特許、水素パートナーシップ、デジタルツインによる運用・保守が純粋なメガワット数を超えたスコアリング機会を生み出しています。83億ポンドを擁するグレート・ブリティッシュ・エナジーの公式発足は、英国再生可能エネルギー市場における既存の開発者寡占に対する均衡として、十分に活用されていないコミュニティスキームにミッション主導の資本を加えています。

英国再生可能エネルギー産業リーダー

SSE Renewables

Ørsted A/S

ScottishPower Renewables

RWE Renewables

Vattenfall AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:TotalEnergiesがLow Carbonから435MWの英国太陽光・蓄電プロジェクトを取得し、国内での事業基盤を強化しました。

- 2025年5月:SSEがネットゼロ加速プログラムの一環として、ストラシー・サウス陸上風力発電所の建設を開始しました。

- 2025年4月:政府が水素配分ラウンド2において、合計875MWの27件の水素プロジェクトを最終候補に選定しました。

- 2025年4月:Octopus Energyがイースト・アングリア・ワン洋上風力発電所の持分を取得し、再生可能エネルギーポートフォリオを拡大しました。

英国再生可能エネルギー市場レポートの範囲

再生可能エネルギーとは、人間の時間スケールで自然に補充される再生可能資源から収集されるエネルギーです。太陽光、風力、水の動き、地熱などが含まれます。

英国の再生可能エネルギーセクターは供給源別に区分されています。市場は供給源別に風力、太陽光、水力、バイオエネルギー、その他(地熱、潮流)に区分されています。各セグメントの設備容量と予測はギガワット(GW)単位で行われています。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮流および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮流および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2026年の英国再生可能エネルギー市場の規模はどのくらいですか?

設備容量は74.08GWであり、2031年までに132.23GWへのロードマップが描かれています。

現在、英国の再生可能エネルギーを支配している技術は何ですか?

風力が国内グリーン発電量の50.05%を占め、洋上プロジェクトが牽引しています。

なぜ系統キューがプロジェクトを遅延させているのですか?

739GWの申請バックログが既存の送電回廊を圧迫していますが、OfgemのTMO4+改革が着工準備済みの資産を優先的に取り扱うよう再編しています。

住宅向け太陽光はどのくらいの速さで拡大していますか?

屋根設置義務化とヒートポンプ奨励策が連動し、住宅設置はCAGR 18.25%で成長しています。

企業間電力購入契約はどのような役割を果たしていますか?

データセンターや大手小売業者との長期契約が収益の流れを保証し、CfD価格に匹敵することも多くあります。

主要な市場プレーヤーは誰ですか?

SSE Renewables、Ørsted、ScottishPowerが市場を支配しており、EquinorとTotalEnergiesは買収と浮体式風力の専門知識を通じて持分を拡大しています。

最終更新日: