アラブ首長国連邦再生可能エネルギー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

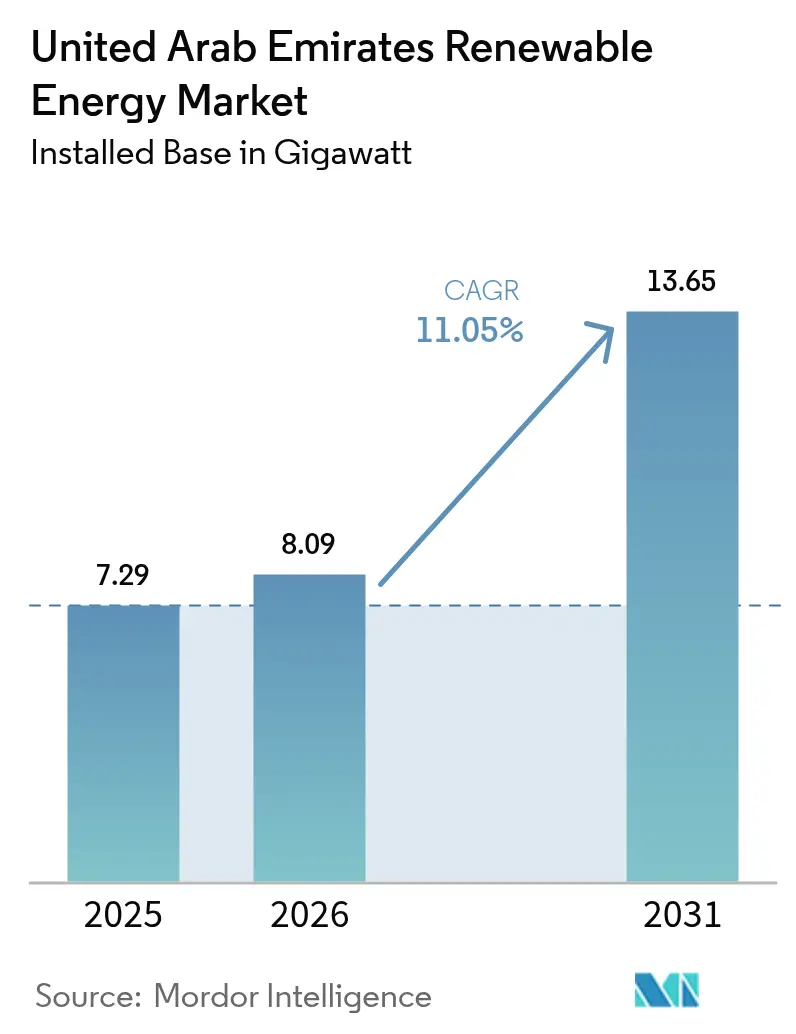

| 基準年の市場規模 (2025) | 7.29 ギガワット |

| 市場取引高 (2026) | 8.09 ギガワット |

| 市場取引高 (2031) | 13.65 ギガワット |

| 成長率 (2026 - 2031) | 11.05% CAGR |

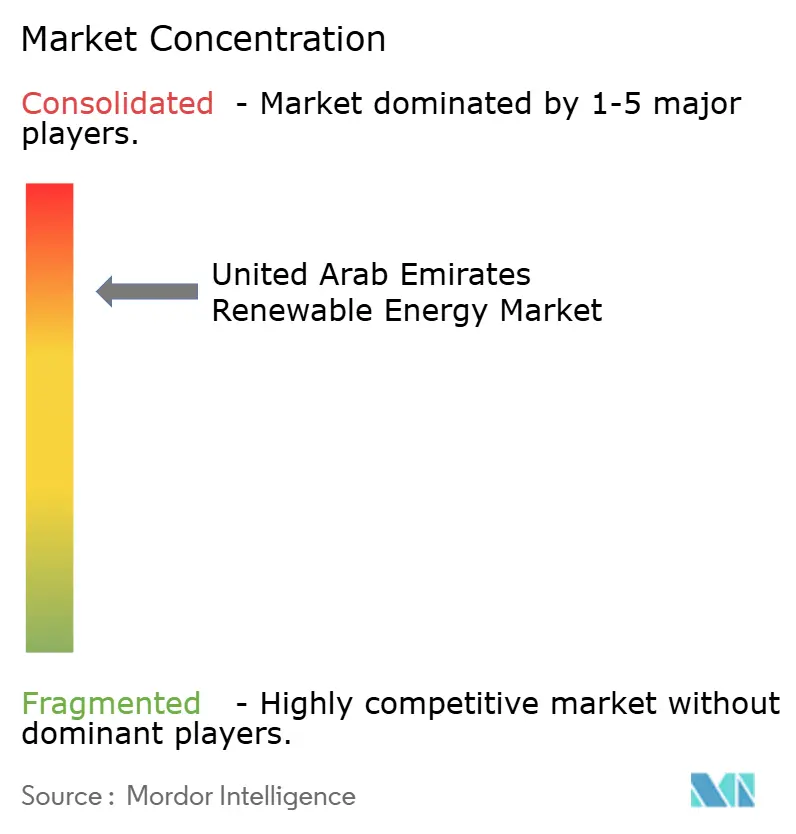

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦再生可能エネルギー市場分析

アラブ首長国連邦再生可能エネルギー市場は、2025年の7.29ギガワットから2026年には8.09ギガワットへ成長し、2026年から2031年にかけてCAGR 11.05%で2031年までに13.65ギガワットに達すると予測されています。

強力な政策義務、記録的に低い太陽光関税、および拡大する気候ファイナンスパイプラインが成長を支え、ギガワット規模のプロジェクトがネットゼロ2050目標と整合しています。太陽光発電技術はすでに国内設備容量を主導していますが、洋上風力、グリーン水素インフラ、およびグリッドスケールのバッテリー蓄電は、パイロットから商業規模へと急速に移行しています。2025年から始まる連邦機関向けのクリーン電力調達義務は、開発事業者の需要リスクを排除し、相次ぐソブリン・グリーンボンド発行が有利な条件で国際資本を誘引しています。北部首長国における送電網のボトルネックと運用・保守人材の不足が導入ペースを遅らせる可能性がありますが、UAEの再生可能エネルギー市場全体の軌跡は依然として明確な上昇傾向にあります。

主要レポートの要点

- 技術別では、太陽エネルギーが2025年のUAE再生可能エネルギー市場シェアの97.60%を占め、風力エネルギーは2031年までにCAGR 47.9%で拡大する見込みです。

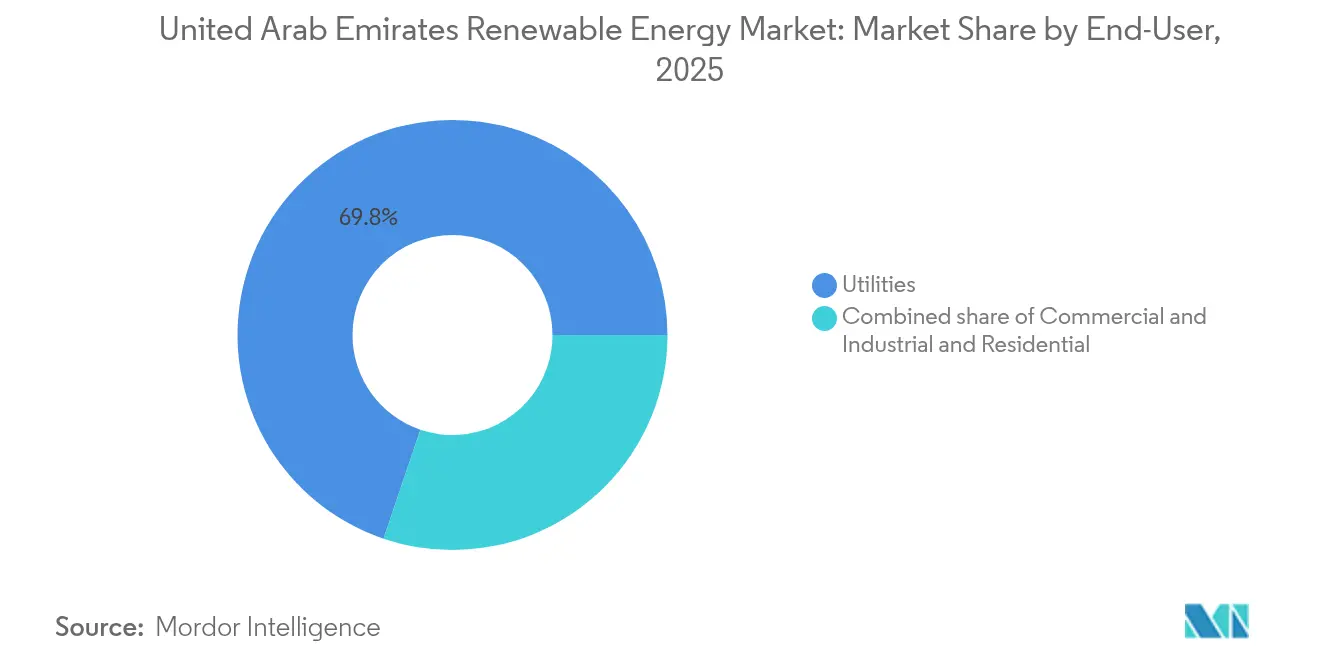

- エンドユーザー別では、公益事業が2025年のUAE再生可能エネルギー市場規模の69.80%を占め、住宅セグメントは2026年から2031年にかけてCAGR 16.37%を記録する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦再生可能エネルギー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電の均等化エネルギーコスト(LCOE)の低下 | +3.20% | アブダビ、ドバイ | 短期(2年以内) |

| 大規模グリーン水素輸出の野心(アル・ルワイス、アル・ダフラ) | +2.80% | アブダビ(アル・ルワイス、アル・ダフラ) | 中期(2年~4年) |

| 政府機関による再生可能エネルギーの義務的調達(2025年から) | +2.10% | 国家、連邦および首長国レベル | 中期(2年~4年) |

| COP28に関連するソブリン・グリーンボンド発行パイプライン | +1.90% | 国家、アブダビとドバイへの集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電の均等化エネルギーコストの低下が競争優位性を創出

2GWアル・ダフラプロジェクトの関税はkWh当たり1.32米セントまで低下し、LCOEはガス火力発電を下回る水準となりました。(1)Masdar, "Al Dhafra Solar PV Project Achieves World-Record Tariff", masdar.ae 年間2,000 kWh/m²を超える豊富な日射量とギガワット規模プロジェクトの機器一括購入が、コストリーダーシップを強化しています。Masdar Instituteでの研究開発により、砂漠の砂を利用した熱蓄熱が集光型太陽光発電の蓄熱コストを最大70%削減できることが示されています。双方向LSTMによる予測が現在では運転スケジュールに反映され、設備利用率の向上とプロジェクトの融資適格性の改善に貢献しています。コスト低下は公益事業規模と屋上システム双方の対象市場を拡大し、UAE再生可能エネルギー市場の長期的成長を支えています。

大規模グリーン水素輸出インフラがUAEをグローバル供給国として位置付ける

国家水素戦略は、2031年までに低炭素水素140万トン、2050年までに1,500万トンを目標とし、UAEを将来の生産国として世界トップ10に引き上げるものです。(2)フラウンホーファーISE「水素ロードマップUAE」ise.fraunhofer.de 三井物産によるアル・ルワイスの年産100万トンのクリーンアンモニア施設は2027年に稼働開始し、アジア向け輸出仕様を満たすため炭素回収を統合します。MasdarとTotalEnergies Renewablesは、脱炭素が困難なセクターを対象とする水素からメタノールへ、さらに持続可能な航空燃料へのチェーンを推進しています。ADNOC Gasは、メタン流をグラフェンと水素に転換するLOOP技術をパイロット展開し、既存資産の脱炭素化を図りながら新たな収益源を生み出しています。水素の野心は再生可能エネルギーへの長期需要を強化し、UAE再生可能エネルギー市場に深みを加えています。

政府調達義務が構造的な需要基盤を確立

2024年連邦政令法第11号は、各機関に温室効果ガスのインベントリ管理と削減計画の策定を義務付けており、2025年からはすべての連邦機関が電力の一定割合を再生可能エネルギーから調達しなければなりません。(3)ADNOC Gas, "LOOP Technology Pilot at Habshan", adnocgas.ae この規制は開発事業者に予測可能な引き取り量をもたらし、公共施設全体への分散型太陽光展開のリスクを低減します。ドバイのクリーンエネルギー戦略2050は再生可能エネルギーの75%シェアを目指し、アブダビはEWECの入札を通じて2035年までに60%のクリーン電力を目標としています。これらの枠組みのもとで締結される長期契約がキャッシュフローを維持し、加重平均資本コストを低下させ、UAE再生可能エネルギー市場全体にわたる健全なパイプラインを支えています。

COP28の遺産が国際気候ファイナンスを動員

2030年までの国内再生可能エネルギーインフラへの累計誓約額は540億米ドルを超え、2回のソブリン・グリーンボンドトランシェが記録的な低スプレッドで30億米ドル以上を調達しました。持続可能ファイナンス枠組みは、測定可能な炭素便益を有するクリーンエネルギープロジェクトに対して優先的に資本を配分し、承認を迅速化して資金引き出しを加速させています。JBICからADNOC Gasへの30億米ドルのグリーンローンは、欧州とアジアの投資家を橋渡しするUAEの役割を示しています。豊富な協調融資がプロジェクトの内部収益率を高め、UAE再生可能エネルギー市場の投資対象宇宙を拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アブダビと北部首長国間の送電網混雑リスク | -1.40% | 北部首長国、アブダビ相互接続 | 短期(2年以内) |

| 大規模太陽光パークの運用・保守(O&M)向け熟練労働力の不足 | -0.90% | 国家、アブダビとドバイに集中 | 中期(2年~4年) |

| メーター後設置の小型風力プロジェクトに対する長期化する許認可 | -0.60% | 分散型サイト、特に北部首長国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

送電網インフラの制約が分散型発電の拡大を制限

アブダビの発電クラスターと北部首長国の需要センターを結ぶ送電コリドーはすでにほぼ満杯の状態で稼働しています。GCC相互接続は地域的な柔軟性を提供しますが、内部のボトルネックは解消できません。DEWAの19億米ドルのスマートグリッドプログラムは、スイッチングと需要管理を近代化します。EWECの400MW/800MWhのバッテリー蓄電調達は、出力抑制リスクをヘッジし、周波数調整を支援します。それでも、インフラ強化がスケジュールから遅れる場合、UAE再生可能エネルギー市場における実効的な設備容量の追加は許可件数に後れをとる可能性があります。

運用・保守人材の不足がプロジェクトのパフォーマンスを脅かす

2030年までに計画されている14.2GWの達成には、推定1万1,000人の専門職が必要ですが、現在の再生可能エネルギー労働力は1,000人を下回っています。石油・ガス雇用主はクリーンエネルギー分野の雇用主より高い報酬を提示し、調査対象の専門家の87%がセクターからの離脱を検討していると回答しました。一時的なビザ制度は技術の長期的な保持を制限し、中級レベルの機械・電気・配管(MEP)能力は依然として不足しています。加速した研修パイプラインと移民手続きの合理化がなければ、UAE再生可能エネルギー市場全体のプロジェクトスケジュールが遅延するリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽エネルギーの優位性と風力エネルギーの勢い

太陽エネルギーは2025年のUAE再生可能エネルギー市場シェアの97.60%を占めました。太陽エネルギーセグメントのUAE再生可能エネルギー市場規模は2025年に7.11GWに達し、アブダビとドバイのパイプラインプロジェクトを通じてさらに拡大しています。103.5MWのサー・バニヤース風力発電所が供給する風力エネルギーは、継続中の洋上調査に支えられてCAGR 47.9%を記録する見込みです。太陽エネルギーはLCOEの低さと成熟したEPCサービスにより首位を維持しています。40%超の上昇する設備利用率から、風力はEWECにとって優先される多様化ツールとなっています。950MW規模のNoor Energy 1プロジェクトに代表される集光型太陽光発電は、溶融塩蓄熱を通じてディスパッチ可能な電力を供給しますが、将来の調達はコストが低い太陽光発電プラスバッテリーに傾斜しています。

中国の供給業者は複数年にわたるモジュール枠組み契約を締結し、規模の経済を実現しています。追尾装置、両面発電パネル、およびロボット清掃機により運用コストは年間10~12%削減されています。JinkoSolarとCanadian Solar Inc.はアル・ダフラの株式の20%を保有し、安定したモジュールの引き取りを確保しています。風力開発事業者は2030年までにラス・アル・ハイマ沖に1GW規模の洋上クラスターを計画しています。Siemens Gamezaはサー・バニヤースでCAGR 40%の設備利用率を保証するメンテナンス契約を延長しています。水力発電はニッチ市場に留まっています。ハッタの250MWの揚水発電施設はドバイのエネルギー安定化を支援しています。ドバイの廃棄物発電プラントは年間190万トンの廃棄物を転用しながら200MWを供給しています。地熱エネルギーと海洋エネルギーは地質的制約から、フィジビリティ段階に留まっています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー別:公益事業が主導し、住宅が加速

公益事業は2025年のUAE再生可能エネルギー市場規模の69.80%を占め、DEWAの5,000MWの野心とEWECの複数ギガワット規模パイプラインに牽引されています。工場、ショッピングモール、データセンター向けの屋上経済性が改善するにつれ、商業・産業顧客は約23%を占めています。住宅ユーザーは現在わずか6.5%ですが、このシェアは2031年までにCAGR 16.37%で成長する見込みです。公益事業の優位性は、ソブリン義務、協調融資へのアクセス、および土地統合に依存しています。競争入札は引き続きkWh当たり1.62セント以下に関税を圧縮しており、ギガワット規模の導入の必要性を強化しています。

Shams Dubaiネットメータリングの下で屋上設置が加速しており、これは10年間にわたって小売関税で輸出電力を払い戻す制度です。Yellow Door Energyは商業・産業(C&I)プロジェクトで100MWを突破し、Enerwhereは初期投資不要のリースモデルで50MWを達成しました。エミレーツ・エンジニアリング・センターへのEtihad Clean Energy Developmentによる23.2MWシステムは、国有企業による導入を示しています。規制当局の承認は現在90日以内に完了し、ソフトコストの摩擦が軽減されています。仮想PPAにより、TotalEnergies Renewablesなどの多国籍企業はサイト所有を必要とせずにグリーン電力を確保できます。住宅の成長は、モジュール価格の下落とShams Dubaiの2MW屋上上限の撤廃見込みに依存しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

地理的分析

再生可能エネルギーの設備容量はアブダビとドバイに大きく集中しており、両首長国が運用資産の90%以上と2030年までの前向きパイプラインを擁しています。アブダビは保有する土地資産、資本へのアクセス、および集中型入札を活用して、規模の経済を捉えるギガワット規模の発電所を推進しています。ドバイはこれを市全体の屋上普及率と、双方向電力フローおよびEV統合を可能にするデジタルグリッドで補完しています。この組み合わせが連邦全体の学習曲線を生み出し、UAE再生可能エネルギー市場におけるコストをさらに押し下げています。

北部首長国は経済規模が小さいものの、送電網のボトルネックが解消されれば大きな将来の機会を表します。シャルジャの工業地帯はグリーン電力供給契約を締結しており、EDF Renewablesとのラス・アル・ハイマの揚水発電計画は太陽光発電を超えた多様化を示唆しています。マイクログリッドとメーター後設置のバッテリーは、出力抑制リスクを軽減し、ピーク需要イベントに対するレジリエンスを強化します。GCC相互接続のアップグレードが完了するにつれ、アブダビとドバイからの余剰容量が北部に流れて供給バランスを取り、UAE再生可能エネルギー市場全体の負荷プロファイルを平準化します。

国境を越えたパートナーシップが地理的な強みを増幅させています。韓国、フランス、中国の企業がタービン、モジュール、インバーターの専門知識をもたらし、UAE主要企業が戦略的管理を維持するために過半数の株式を保有しています。知識移転が労働力の能力向上を加速させ、パネル、追尾装置、電解槽スタックの地元製造野心を支えています。成熟しつつあるサプライチェーンは、7つすべての首長国にわたってバランスの取れた成長を支援し、UAE再生可能エネルギー市場における全国的な勢いを確固たるものにしています。

規制環境

UAEの再生可能エネルギー政策枠組みは、連邦レベルの方針とエミレート(首長国)レベルの市場規則および系統接続承認を組み合わせている。2022年連邦法令第17号は、再生可能エネルギー発電ユニットの系統接続を規定し、エミレートレベルの管轄当局による承認を必要としており、IPP(独立発電事業者)および自家消費システムの許認可および系統接続のタイムラインを形成している。

気候・エネルギー転換の側面では、2024年連邦法令第11号が、関連事業体に排出量インベントリの追跡と気候行動計画を義務付けており、クリーン電力に対するコンプライアンス主導の需要を強化している。UAEエネルギー戦略2050は、全体的な目標と投資アプローチ(2030年までに1,500億~2,000億AED)を提供しており、アブダビエネルギー局などのエミレート規制当局によって支えられている。同局は2026年2月に太陽光(フォトボルタイク)エネルギー自家消費政策を開始した。また、ドバイの規制・監督局(RSB)は、2026年1月1日付で統合料金表を実施し、規制対象活動に関する認可料およびサービス料を調整した。

競争環境

Masdar、DEWA、EWECの3大国内企業が公益事業規模の開発の約70%を統括しており、UAE再生可能エネルギー市場内で中程度の集中度を示しています。Masdarは2030年までにグローバルで100GWの再生可能エネルギーに向けて拡大しており、最近ギリシャのTERNA ENERGYの67%を24億ユーロで取得し、国内の権威を維持しながら収益を多様化しています。DEWAは発電と配電を組み合わせ、スマートグリッドと水素パイロットの統合テストベッドを提供しています。EWECはアブダビの入札カレンダーを管理し、透明な調達と30年間の引き取り契約を通じて投資家の信頼を確保しています。

協力が競争行動を定義しており、公益事業規模の入札のほとんどは、技術、EPCスキル、および低コストファイナンスを提供するEDF Renewables、KOWEPO、Jinko Powerなどのグローバル専門家への少数株の割り当てを行っています。このモデルはリスク分担を促進し、地元の労働力を向上させる知識の波及を確保します。ADNOC Gasを筆頭とする伝統的な炭化水素事業者は、メタン・グラフェン転換とグリーンアンモニア輸出ハブへの投資を行っており、UAE再生可能エネルギー市場内でのセクター対立ではなく収束を示しています。

商業・産業用屋上太陽光発電、コミュニティマイクログリッド、地元原料(砂漠の砂など)を使用した高度な長時間蓄電に白地スペースが残っています。ソフトウェア定義電力システム、浮体式太陽光プラットフォーム、および節約払い型ファイナンスの新規参入者が既存業者のマージンを侵食する可能性があります。しかし、規制の明確さ、ソブリンの支援、および深い資本プールにより、既存業者はUAEの再生可能エネルギー市場の競争軌跡を形成する構造的優位性を保持しています。

アラブ首長国連邦再生可能エネルギー産業リーダー

Yellow Door Energy

Masdar

DEWA

EWEC

Engie SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模太陽光発電(ユーティリティスケールPV)は依然として主要な量的成長を牽引しているが、最も顕著なホワイトスペースは、確実なクリーン電力、特にPVと系統規模の蓄電システムを組み合わせて24時間体制の供給を実現する契約構造にある。アブダビにおけるMasdarとEWECの24時間365日稼働のギガスケールプロジェクト(5.2GWの太陽光PVと19GWhのBESS、61億米ドル)は、商用規模での蓄電統合を実証しており、日中のPVのみよりも高い確実性を必要とするエネルギー集約型負荷への供給ルートを構築している。

2つ目の機会群は、各エミレートにおける調達・引渡しプラットフォームの加速に関連しており、入札スケジュールとバンカブルなオフテイクが依然として国際的なデベロッパーや融資機関を引き寄せている。アブダビでは、EWECが授与した1.5GWのKhazna太陽光PV IPP(ENGIEとMasdar)などのプロジェクトが、IPP参加の継続的な深化を示している。ドバイでは、Mohammed bin Rashid Al MaktoumソーラーパークにおけるDEWAの調達が、系統デジタル化と並行してさらなる容量増加を支えている。大規模IPPを超えて、アブダビの2026年自家消費フレームワークなどのエミレート政策・規制措置は、Shams Dubaiのようなプログラムと合わせて、公共施設、商業用屋上、産業用地における自家消費型(behind-the-meter)システムの対象市場を拡大している。実行面では、北部エミレートの系統容量や専門O&M人材の可用性が影響を及ぼしている。

最近の業界動向

- 2026年7月:Masdarは、アブダビでEWECと共に進める61億米ドルの24時間体制再生可能エネルギープロジェクトについて、5.2GWの太陽光発電施設と19GWhの蓄電池エネルギー貯蔵システムを組み合わせる形でファイナンシャルクローズに至った。この資金調達パッケージは、PVと蓄電を組み合わせた構想をパイロット段階から融資済みのユーティリティ規模の提供モデルへと進化させ、大規模での確実なクリーン電力契約と系統サービスを支えている。

- 2026年1月:ENGIEとMasdarは、アブダビにおける1.5GWのKhazna太陽光PV独立発電プロジェクトについてファイナンシャルクローズに至った。同プロジェクトは2025年10月にEWECから授与されたものである。このクローズはアブダビのIPP経路を強化し、市場を大規模かつ長期のテナー契約中心に維持し、競争的な価格設定と持続的なEPC活動を支えている。

- 2025年11月:Yellow Door Energyは、Emicool向けにドバイで4つのオンサイト太陽光発電所を稼働させ、総容量は1.2MWpとなった。この展開は、商業・産業用屋上および分散型発電における継続的な勢いを裏付けており、複数拠点のポートフォリオとサービスモデルが最終利用者の導入時の障壁低減に寄与している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、UAE再生可能エネルギー市場を、系統への供給あるいはオンサイト需要への対応を行う各技術にわたって国内に設置された再生可能電力発電容量(ギガワット単位で測定)と定義する。

対象範囲の除外:化石燃料由来の発電、および販売電力の価値(価格、料率、収益は市場規模の単位として使用しない)を除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電および集光型太陽光発電)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱エネルギー

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 公益事業

- 商業・産業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、設置容量、稼働開始のタイムライン、および新規再生可能エネルギー追加に影響を与える政策的シグナルの明確な把握から始まる。IRENAの統計、IEAの再生可能エネルギーデータセット、UAE政府のエネルギー・気候戦略の発表、規制当局および電力会社の発表、プロジェクト入札結果の発表など、公的な情報源に依拠することで、追加量を現実的かつ時期的に妥当な範囲に保っている。

また、企業の年次報告書、投資家向け説明資料、信頼性の高いプレス報道を確認し、プロジェクトの状況、所有権、想定される商業運転開始日を相互確認している。パイプラインおよび受注状況のさらなる確認のため、企業財務やインテリジェンス、グローバルな契約・入札に関する有料サブスクリプションを利用することもあり、これは発表内容と実際の進捗状況の整合性確認に役立っている。これらは情報源の一例であり、データ収集、検証、および研究の明確化のために他の多くの参考資料も使用された。

一次インタビューおよび調査

一次的な情報は、UAEにおけるデベロッパー、EPCおよびO&M関係者、系統・電力セクターの専門家、および大口商業電力購入者との専門家インタビューおよび構造化調査を通じて収集された。また、許認可および入札パイプラインを追跡するアドバイザーとも意見交換を行い、稼働開始の遅延、技術ミックスの見通し、およびエミレートおよび最終利用者別の実際の展開ペースの確認に役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):12% | |

| ミドルティア:42% | 機能/事業部門リーダー:39% | |

| 中小規模プレイヤー:20% | マネージャー:49% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの両ロジックを用いて構築されている。公式の容量および発電構成データを用いて技術別の設置済み再生可能エネルギー基盤を再構築し、その後、実際に稼働開始した内容に基づいて年ごとの追加分を積み重ねている。合計値を現実に即したものとするため、公的な入札結果、発表された発電所規模、およびサンプル抽出されたタイムラインを用いたプロジェクトレベルの追跡による選択的なボトムアップ検証を適用し、ギャップが見つかった場合には合計値を調整している。

モデルの主要な入力要素には、設置済み再生可能エネルギー容量(GW)、年間容量追加量、系統接続および稼働開始状況、政策目標および入札スケジュール、そして太陽光PV、CSP、風力、その他再生可能エネルギー間の想定技術構成比が含まれる。プロジェクトの日程が不明確な場合は、保守的な遅延要因を適用し、インタビューを通じて再確認している。また、所有権やプロジェクト構造が変化した場合の二重計上を避けるよう配慮している。

予測に関しては、許認可、資金調達、系統の準備状況によって実現状況が変動しうるため、シナリオ分析を用いている。シナリオは、まず確定済みの受注済み容量および建設中容量を基準とし、その後、入札のペースおよび実行能力に関する専門家の見解に基づく延長分を加える形で構築されている。これらの出力は、過去の展開パターンと照合して検証されている。

データ検証および更新サイクル

出力結果は、公表された国家目標、入札受注量、および観測された稼働開始パターンなどの独立したシグナルとモデル化された容量経路を比較することで検証され、その後、外れ値が承認前にレビューされる。大規模プロジェクトが遅延、規模変更、または前倒しされた場合には、フォローアップの取材を通じて前提条件が再確認され、技術構成比が更新されることで合計値の整合性が保たれる。

単位の誤り、二重計上、および非現実的な追加量を検出するため、複数のアナリストによる多段階のレビューが実施される。最終的な数値は、最新の公開情報と照合される。レポートは年次で更新され、重大な事象が発生した場合には中間更新が行われ、クライアントが最新の情報を確実に受け取れるよう、納品前に最終確認が実施される。

Mordor Intelligenceによるアラブ首長国連邦再生可能エネルギー市場規模と他の公表推定値との比較

UAE再生可能エネルギーに関する公表推定値は、測定単位が常に同一ではなく、含まれる項目が設置容量、容量追加量、米ドルベースの市場価値の間で変動しうるため、しばしば異なる結果となる。タイミングも重要であり、一部の手法では稼働開始日が遅延した場合でも当該年のカウントにプロジェクトを含め続けることがあり、また通貨換算の選択によって米ドル合計額が変化することもある。

差異の一般的な要因として、一部の数値は再生可能エネルギーを収益および投資額に変換しており、これには設備、EPC、サービスが混在する可能性がある一方、他の数値はギガワット単位の稼働容量に固定している点が挙げられる。また、受注済みだが未だ系統接続されていないプロジェクトを設置済みとして扱う場合や、より小規模な技術が定義間で異なる方法でグループ化される場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.29 B (2025) | |

| 業界出版社A | USD 5.30 B (2025) | 設備およびプロジェクト支出を含み得る米ドル市場価値の構成を用いており、これはギガワット単位で計測される設置済み再生可能エネルギー容量に直接換算されるものではない。 |

| 業界出版社B | USD 4.71 B (2025) | 急速な展開経路を適用しており、受注済みまたは計画中の容量を当該年の設置済みとして扱う場合があり、これにより稼働開始待ちの容量が前倒しで計上される可能性がある。 |

この表は、ギャップの大部分が容量ベースと米ドルベースの捉え方の違い、および容量計上前に稼働開始状況をどれだけ厳格に審査しているかによって説明されることを示しており、規模算定を設置済みかつ系統接続済みのギガワットに固定していることが、Mordor Intelligenceが適用している主要なモデリング上の差異である。

レポートで回答される主な質問

2026年のUAEの現在の再生可能エネルギー設備容量はどれくらいですか?

設備容量は2026年に8.09GWに達し、2031年までに13.65GWへ増加する予測です。

UAEのクリーン電力追加においてどの技術が主導していますか?

太陽光発電が2025年に97.60%のシェアを占め、超低LCOE入札と大規模なプロジェクトパイプラインを背景にリードしています。

UAEの風力プロジェクトはどの程度の速さで成長しますか?

陸上での性能が実証され、洋上調査が進展するにつれ、風力設備容量は2026年から2031年にかけてCAGR 47.9%を記録する見込みです。

住宅用屋上設置の普及を促す要因は何ですか?

Shams Dubaiネットメータリング、モジュール価格の低下、および10年間の小売価格クレジットが住宅セグメントをCAGR 16.37%で押し上げています。

UAEのグリーン水素の目標はどのくらいの規模ですか?

国家目標は2031年までに年間140万トン、2050年までに1,500万トンを掲げており、専用再生可能エネルギーの追加60GWが必要となります。

どの首長国が最も多くの新規設備容量を追加していますか?

アブダビは、EWECの複数ギガワット規模の太陽光パークおよびMasdarのアル・ルワイスにおけるグリーン水素電解槽を通じてリードしています。

最終更新日: