米国セラミック食器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

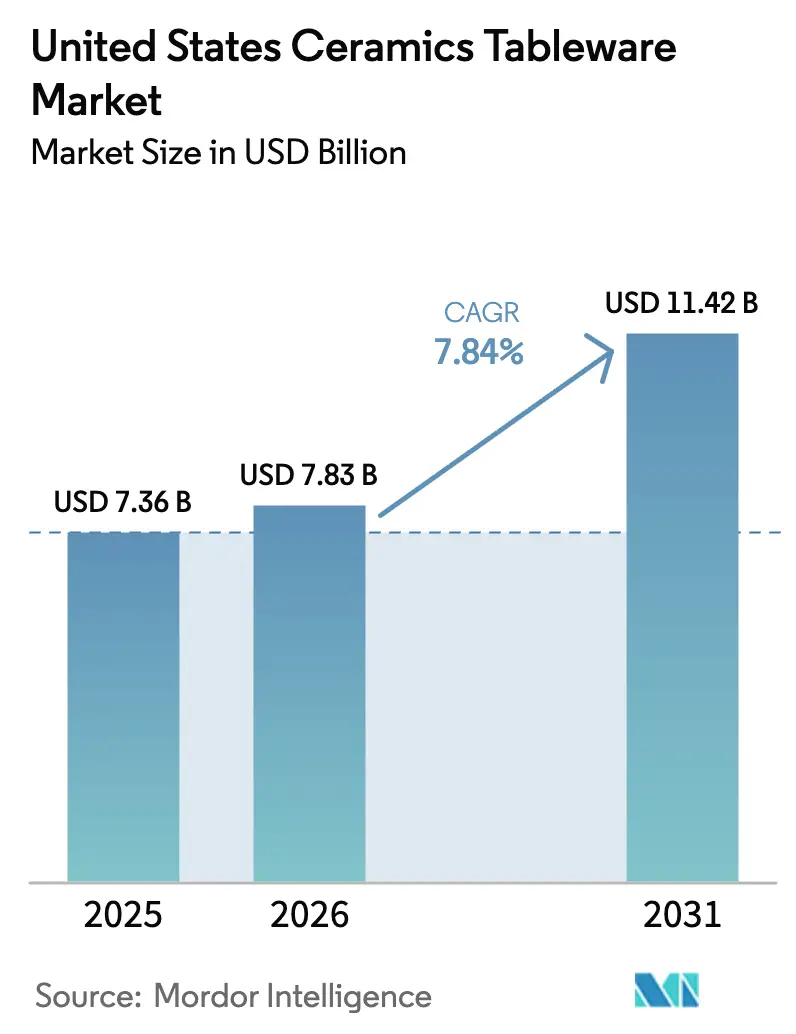

| 基準年の市場規模 (2025) | 7.36 十億米ドル |

| 市場規模 (2026) | 7.83 十億米ドル |

| 市場規模 (2031) | 11.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国セラミック食器市場分析

米国セラミック食器市場規模は2025年に73億6,000万米ドルと評価され、2026年の78億3,000万米ドルから2031年には114億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.84%です。

米国のセラミック食器市場は、消費者行動の構造的な変化と業務用エンドユーザーセクター全体にわたる活動の再活性化に牽引され、着実な成長を遂げています。パンデミック後、家庭での消費パターンがリセットされ、ホームエンターテインメント、ライフスタイルのアップグレード、贈り物への関心が高まっています。これにより、プレミアムおよびマスマーケットの価格帯の両方において、耐久性があり、デザイン志向のセラミック食器への持続的な需要が支えられています。成長はさらに、ホスピタリティセクターにおける改装・改修サイクルによって強化されています。ホテル、レストラン、ケータリング事業者は、飲食客数が正常化し、体験型ダイニングのコンセプトが拡大するにつれて、大量の買い替え購入を増やしています。これらの業務用アップグレードは、予測期間を通じて市場拡大に引き続き大きく貢献しています。供給側では、進化する貿易政策とエネルギーコストの動向が、調達戦略とマージンを再形成しています。関税圧力により、中国からのサプライチェーンの多様化が加速する一方、国内メーカーは天然ガスおよび電力コストの上昇に適応しています。これらの課題にもかかわらず、生産者は競争力を維持するために業務効率と選択的な価格戦略を活用しています。さらに、直接消費者向けおよびオンライン流通チャネルの拡大により、市場へのアクセスと透明性が向上しています。リードタイムの短縮、コンプライアンス基準の明確化、調達および製品の出所に関する可視性の向上により、購買者の信頼が強化され、顧客基盤が拡大しています。

主要レポートのポイント

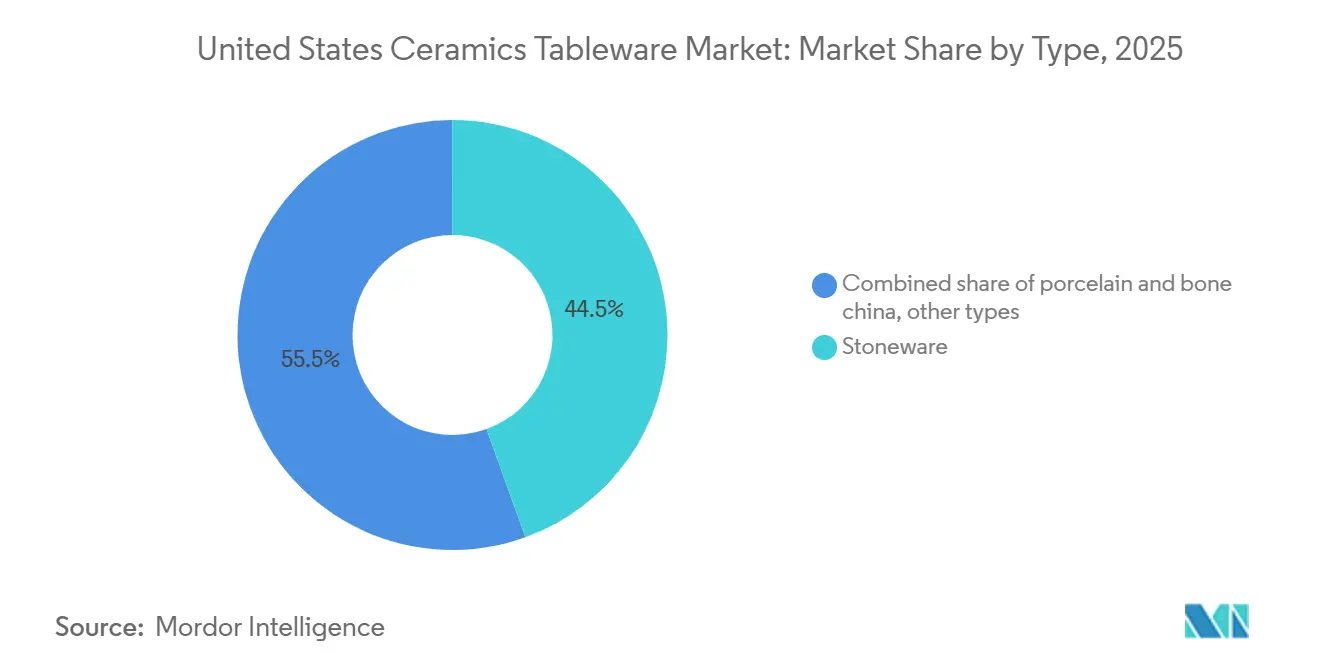

- タイプ別では、ストーンウェアが2025年の米国セラミック食器市場シェアの44.48%を占め、磁器・ボーンチャイナは2031年までに7.44%のCAGRで成長する見込みです。

- エンドユーザー別では、家庭用が2025年の米国セラミック食器市場シェアの58.38%を占め、業務用内のフードサービスサブセグメントは2031年までに11.76%のCAGRで拡大する見込みです。

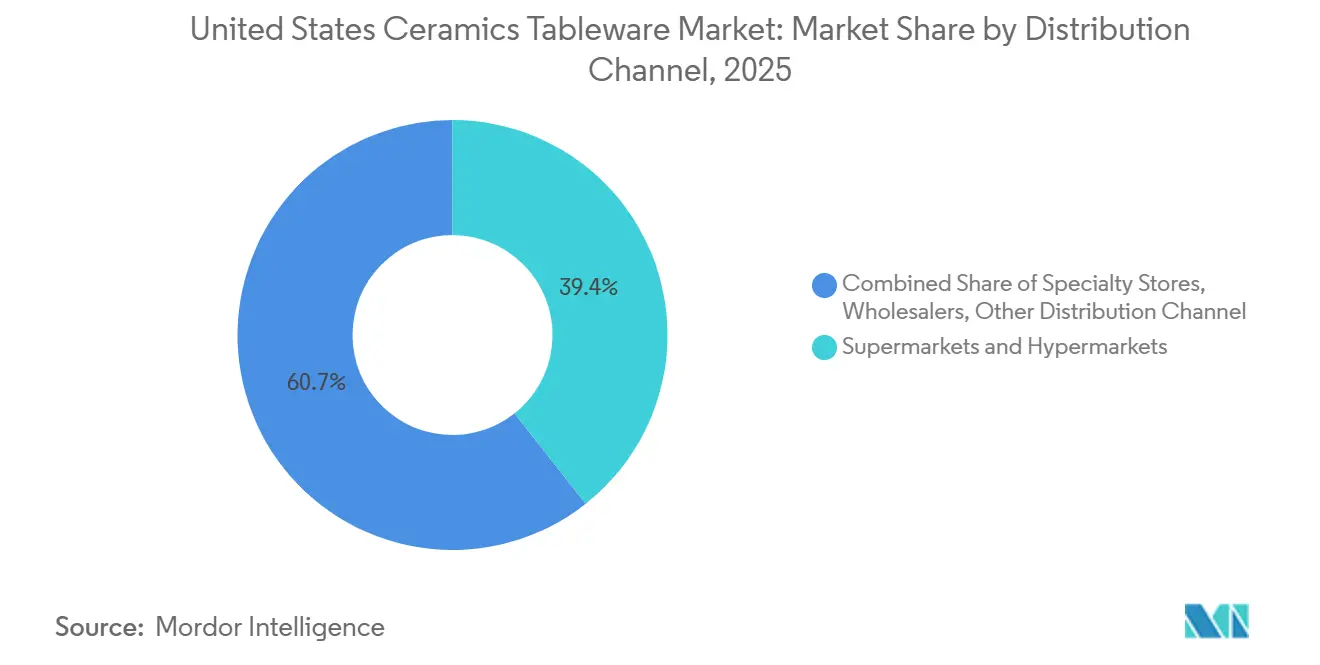

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の米国セラミック食器市場シェアの39.35%を占め、オンラインは2031年までに15.39%のCAGRで成長する見込みです。

- 地域別では、南部が2025年の米国セラミック食器市場シェアの33.49%でトップとなり、西部が2031年までに7.44%のCAGRで最も速い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国セラミック食器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パンデミック後のホームエンターテインメントおよび贈り物の復活 | +1.2% | 西部および北東部での早期成長を伴う全国的な影響 | 短期(2年以内) |

| ホスピタリティ改修サイクルが業務用買い替え需要を促進 | +2.1% | 南部および西部 | 中期(2〜4年) |

| ソーシャルメディア主導による独特のストーンウェア美学への需要 | +1.5% | 西部および北東部でピークを迎える全国的な影響 | 短期(2年以内) |

| 3Dプリンティングとデジタルデカールによるマイクロバッチカスタムラインの実現 | +0.8% | 西部および北東部 | 長期(4年以上) |

| 小売プライベートラベルのニアショアリングによるリードタイム短縮 | +1.3% | 南部および中西部 | 中期(2〜4年) |

| 州の重金属規制強化が認定米国メーカーに有利 | +1.5% | 西部および北東部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後のホームエンターテインメント復活がプレミアム食器購入を促進

ホームエンターテインメントおよび社交的な集まりのパンデミック後の復活は、米国セラミック食器市場の中心的な成長促進要因であり続けており、耐久性があり、デザイン志向のディナーウェア、サービングウェア、およびエンターテインメント必需品への消費者需要の高まりを支えています。家庭がホスティングや贈り物の機会を優先するにつれて、日常使いと美的多様性の両方に対応した高品質のストーンウェアおよびガラス化磁器への嗜好が高まっています。デザインの遺産とブランドのナラティブはますます影響力を持つようになっており、プレミアムで感情的に訴求する製品を求める消費者に対して、ヘリテージラベルとキュレーションされたコレクションが共鳴しています。国内製造の勢いはさらにこの需要トレンドを反映しています。例えば、アッシュビルを拠点とするEast Fork Potteryは、生産能力を拡大するために250万米ドルの投資を発表し、3万平方フィートの製造スペースを追加し、約40の新たな熟練生産職を創出しながら、今後3年間で現在の生産量を2倍に増やすために125以上の既存ポジションを維持しています[1]出典:アッシュビル地域商工会議所、「East Fork Pottery、アッシュビルにおけるクリエイティブ製造復活をリード」、アッシュビル地域商工会議所、ashevillechamber.org。この拡張は、高品質なセラミック食器への持続的な全国的需要が米国メーカーの生産能力拡大を促し、プレミアムポジショニングと供給の回復力を強化していることを示しています。

ホスピタリティ改修サイクルが業務用大量買い替え注文を促進

米国ホスピタリティセクターにおける継続的な改修・再投資サイクルは、米国セラミック食器市場の主要な需要促進要因です。パンデミック中に数年間にわたって設備投資が先送りされた後、ホテル事業者は特に飲食施設を中心とするゲスト向け施設に焦点を当てた物件改善計画を優先しています。CBREによると、ホテルの飲食部門は2025年に明るい兆しとして浮上し、事業者はダイニングコンセプトの刷新、サービス品質の向上、および進化するゲストの期待に沿ったサービス提供のために支出を増やしています。この再投資は業務用食器の調達増加に直接つながっています。米国のホテルは2025年上半期に、陶磁器、銀食器、リネン、および関連機器を含むその他の費用カテゴリーで前年比17.3%の増加を報告しており、セクター全体の広範なコストインフレを上回っています[2]出典:CBRE Research、「ホテルの飲食 – 2025年の明るい兆し」、CBRE、cbre.com。ダイニングルームが改装されるにつれて、事業者は更新されたブランド基準を満たし、集中的な食器洗浄条件に耐え、オールデイダイニングからシェフ主導のコンセプトに至るさまざまな形式での現代的な盛り付け要件をサポートするためにテーブルトップの仕様を見直しています。物件が改修タイムラインとテーブルトップ調達を同期させてダウンタイムを最小化し、ユニットコストを安定させるにつれて、買い替えサイクルも短縮されています。この効果は、サンベルトおよび沿岸市場が引き続き新たな投資を呼び込む南部および西部でのホテル開業および改修の地理的集中によって増幅されています。

ソーシャルメディア主導による独特のストーンウェア美学への需要

盛り付けとテーブルセッティングに関するビジュアルストーリーテリングは、独特の釉薬、テクスチャー、フォームの知覚価値を高め、米国セラミック食器市場におけるプレミアム価格の実現を支えています。レガシーデザインを巡る勢いは、コレクターと新規購買者に共鳴する復刻版を促し、キュレーションされたテーブルトップセットへの新たな需要に合わせたLenoxのスパイスビレッジの再ローンチによって例示されています。地域のダイニングシーンを牽引するレストランも、ゲストが店内での体験を自宅で再現しようとするにつれて家庭の嗜好に影響を与えており、このトレンドは2025年ミシュランガイドの北東部セレクションで認定された会場の幅広さに反映されています[3]出典:Michelin Media、「ミシュランガイド、2025年北東部都市セレクションを発表」、Michelin、michelinmedia.com。コミュニティおよびサーキュラーエコノミープログラムへのブランド拡張はさらにエンゲージメントを高めており、製品の長寿命を強化しながらレガシーピースを再利用に戻すHeath Ceramicsの再販イニシアチブによって示されています。これらの消費者行動は、ストーンウェアの触感的な仕上げの魅力と、米国セラミック食器市場における小売およびオンラインチャネル全体での購買決定を導くデザインコラボレーションの役割を強化しています。

小売プライベートラベルのニアショアリングによるリードタイム短縮と在庫リスク低減

進化するセクション301関税の下での中国からの継続的な多様化は、米国セラミック食器市場内でのニアショアリングおよびマルチカントリー調達戦略を加速させています[4]出典:Institute for Supply Management、「関税と貿易戦争:サプライチェーンへの影響」、Institute for Supply Management、ism.ws。小売業者と輸入業者は、リードタイムを安定させ、物流の変動性を低減し、運転資本のエクスポージャーを制限するために、より近隣の製造パートナーシップを優先しています。これらの利点は、頻繁な更新サイクルと棚への迅速な供給を必要とするプライベートラベルおよびシーズナルアソートメントにとって特に重要です。ニアショアリングにより、より迅速な補充と、ソーシャル、贈り物、プロモーションカレンダーとのより緊密な連携が可能になり、コンプライアンスおよび品質基準の監視も改善されます。大規模なプライベートラベルサプライヤーは、ファストターンアソートメントにおける規模の効率性から恩恵を受け、価格帯全体でマスリテール需要を支えています。並行して、流通インフラへの統合活動と投資が地域的なリーチを強化し、生産スケジュールを小売業者の需要ウィンドウと同期させ、プライベートラベル調達の最適化を市場の構造的な成長促進要因として強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い窯焼成エネルギーコスト | -1.8% | 中西部および南部 | 短期(2年以内) |

| 低コストのアジア輸入品によるマージン圧迫 | -2.3% | 南部および西部で深刻な全国的影響 | 中期(2〜4年) |

| カオリンおよびボールクレイ供給の不安定性 | -0.9% | 南部および全国 | 中期(2〜4年) |

| プロポジション65リコールリスクの不確実性 | -1.2% | 西部および全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い窯焼成エネルギーコストが国内製造マージンを侵食

高騰し変動するエネルギーコストは、米国セラミック食器市場における国内メーカーにとって主要な抑制要因です。セラミック生産は非常にエネルギー集約的であり、窯焼成および乾燥プロセスは天然ガスと電力に大きく依存しています。2025年を通じて、産業用ユーザー向けの天然ガス価格の不均一な上昇により、供給エネルギーコストが上昇し、生産計画が複雑化し、需要に影響を与えることなく価格上昇を転嫁するメーカーの能力が制限されています。より広範なエネルギー市場の動向がコスト圧力をさらに強めています。米国のLNG輸出能力の拡大により、国内ガス供給をめぐる競争が激化し、契約量とスポット市場のエクスポージャーの両方に影響を与えています。同時に、産業用消費者向けの電力価格の上昇が、焼成、釉薬掛け、仕上げ段階にわたって両方の燃料源に依存する施設の全体的な投入コスト負担を増大させています。これらの圧力は、季節的な価格変動と輸送制約へのエクスポージャーが急激なユニットコストの変動につながる可能性がある中西部および南部の一部の主要生産拠点で特に深刻です。その結果、メーカーはマージンの安定性を維持するために、より慎重な生産スケジュールと厳格なスループット管理を採用しています。

低コストのアジア輸入品が価格帯全体でマージンを圧迫

アジアのメーカーからの持続的な輸入競争は、米国セラミック食器市場のエントリーレベルおよびミドルティアセグメント全体での価格設定の柔軟性を引き続き制約しています。一部のアジアの調達拠点における低い生産コストは、特に労働集約的な成形、釉薬掛け、装飾プロセスに依存する製品カテゴリーにおいて、国内生産者が上昇するエネルギー、労働、コンプライアンス費用を完全に転嫁する能力を制限しています。セクション301関税の調整により部分的な調達多様化が促進されましたが、大量生産フォーマットではコスト優位性が依然として顕著です。確立されたプライベートラベルプログラムを持つ小売業者は、グローバルサプライヤーネットワークと大量コミットメントを活用して安定した着地コストを維持し、国内サプライヤーへの価格圧力を持続させ、ピーク時の贈り物およびホリデーサイクル中の積極的なプロモーションカレンダーを強化しています。西部および南部のゲートウェイを通じた効率的な港湾アクセスは、輸入アソートメントの迅速な内陸流通をさらに支援し、米国製品ラインとの競争を激化させています。これに対応して、国内メーカーはマージンを守り、ミックスを維持するために、ブランドエクイティ、検証済みコンプライアンス、およびサービスレベルの差別化をますます強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:磁器はチップ耐性のガラス化で優位性を獲得し、ストーンウェアは家庭用シェアを維持

ストーンウェアは2025年の米国セラミック食器市場シェアの44.48%を占め、耐久性のあるガラス化ボディと日常使いおよびディスプレイニーズの両方に対応する幅広い釉薬パレットに支えられています。このセグメントは、食洗機および電子レンジ対応と色の多様性を重視する家庭に訴求し、チャネル全体でオープンストックのプレート、ボウル、マグカップの繰り返し購入を支えています。業務用購買者も、食器洗浄室でのチッピング耐性が不可欠なバンケットおよびハイターン業務向けにガラス化ストーンウェアの安定した注文を維持しています。米国セラミック食器市場において、ストーンウェアはソーシャルコンテンツのトレンドと現代のカジュアルダイニング形式に合致したキュレーションされた美学から恩恵を受けています。ライブイベントと集まりが安定するにつれて、ストーンウェアの価格と耐久性のバランスは、米国セラミック食器市場における買い替えと段階的なセット構築の両方において引き続き中心的な役割を果たしています。

磁器・ボーンチャイナは、2031年までに7.44%のCAGRが見込まれる最も成長の速いタイプであり、ファインダイニングの要件と、より明るい白とより薄いプロファイルへの家庭用のトレードアップ行動に支えられています。このカテゴリーのガラス化と釉薬性能は、ホテルやレストランでのライフサイクル経済性を向上させる高温食器洗浄シナリオに関係しています。ブランドリリースは、ヘリテージとリミテッドエディションを活用して若い購買者に磁器のナラティブを再紹介しており、Lenoxのスパイスビレッジのリローンチはアクセシブルなプレミアム価格帯での一貫したセットへの需要を強化しています。陶器やニッチな配合を含むその他のタイプは、小売アソートメント全体で特定の仕上げや価格閾値が必要な場合に引き続き補完的な役割を果たしています。予測期間にわたって、磁器の成長はストーンウェアの大きなベースを補完すると予想され、両フォーマットは米国セラミック食器市場の中核であり続けます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:フードサービスサブセグメントが改修主導の設備投資で家庭用成長を上回る

家庭用は2025年に58.38%のシェアを維持し、米国セラミック食器市場全体でコアのディナーウェアおよびサービングウェアの購入を支える使用機会の深さを反映しています。消費者は色とフォームを調和させた完全なセットを優先し、季節的な更新は贈り物やホームアップデートに結びついていることが多く、買い替えや拡張が必要です。オンラインでの発見により家庭用アソートメントに多様性が加わり、直接消費者向けブランドが製品ページとマーケティングで素材の安全性と製造の出所を強調しています。このチャネルはまた、大量の在庫コミットメントを強いることなくデコールサイクルに合わせた小ロットでの色と釉薬の実験をサポートしています。これらの要素は、米国セラミック食器市場における家庭用のベースラインの強さを支えながら、プレミアム化への道筋を提供しています。

業務用セグメントは家庭用を上回るペースで成長する見込みであり、フードサービスサブセグメントが牽引し、2031年までに11.76%のCAGRで成長すると予測されており、宿泊・ホスピタリティはわずかに低い水準で推移しています。物件改善計画とダイニングルーム改修の回復により、事業者がゲスト体験を刷新するにつれてテーブルトップの選択が前面に出てきています。ホテルの飲食部門内での支出の勢いには、2025年上半期のその他の費用における前年比の大幅な増加が含まれており、このカテゴリーには陶磁器および関連するフロントオブハウスアイテムが含まれます。事業者は、より厳格な在庫管理の下でSKUリストを統合する際に、チッピング耐性、コンプライアンスの検証、および長期的な入手可能性の明確さを求めています。これらのニーズは、米国セラミック食器市場においてサービスレベル目標を達成できる大量注文、予測可能な補充、およびベンダーパートナーシップを支えています。

流通チャネル別:オンラインがD2Cバイパスで急増し、スーパーマーケットが取引量を維持

スーパーマーケット・ハイパーマーケットは2025年の米国セラミック食器市場シェアの39.35%を占め、高トラフィックの機会を捉える日常セット、オープンストック必需品、シーズナルローテーションのミックスを提供しています。プライベートラベルプログラムはこれらの小売業者内で大きな役割を果たしており、贈り物やホリデーピーク時にスタイルの幅を拡大しながら価値価格帯を固定するのに役立っています。専門店はキュレーションされた品揃えと店内体験を提供し、ビジュアルマーチャンダイジングとブランドコラボレーションをサポートして、値引きサイクルに対してマージンを守るのに役立っています。卸売業者は独立した販売店と小規模な業務用アカウントへのサービスを継続していますが、量が正当化される場合はメーカーからの直接購入が増加しています。これらのチャネルは、さまざまな購買嗜好に対応しながら、米国セラミック食器市場の広範なリーチを集合的に支えています。

オンラインは、ブランドとスタジオが直接ストアフロントとサブスクリプションを拡大するにつれて、2031年までに15.39%のCAGRが見込まれる最も成長の速いチャネルです。米国セラミック食器市場は、購買決定に影響を与えるクリエイティブコンテントとともに、コンプライアンス、素材科学、ケア指示を提示できるデジタルシェルフから恩恵を受けています。規模拡大への投資はこのチャネルの強さを反映しており、持続的な直接消費者向け需要に対応するためのEast Forkの拡張プログラムによって強調されています。ヘリテージ小売業者もeコマースとオムニチャネルオファリングを通じてリーチを拡大しており、店内限定品はオンラインでの発見とリミテッドエディションの先行予約ウィンドウによって補完されています。予測期間にわたって、実店舗とオンラインのバランスは、消費者が米国セラミック食器市場内で即時性、品揃え、および調達への信頼を比較検討するにつれて、引き続きコアなダイナミクスとなります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

南部は2025年に33.49%のシェアでトップとなり、同地域のホテルおよびレストランの集積と、米国セラミック食器市場における長期的な需要を強化する急成長する大都市圏での世帯形成のペースを反映しています。地域プロファイルはまた、補充の一貫性に依存するプライベートラベルおよびシーズナルコレクションのリードタイムを短縮するニアショアされた供給への近接性からも恩恵を受けています。事業者が改修を実施しダイニング形式を再開するにつれて、南部はテーブルトップの更新と拡張プロジェクトを含む健全なフロントオブハウス投資を引き続き示しています。主要な港湾と物流回廊を通じた流通上の優位性は、輸入および国内フローの棚への供給速度を支援し、小売および業務用販売店全体での入手可能性の安定化に役立っています。これらのダイナミクスは、2031年まで米国セラミック食器市場の成長の錨としての南部の役割を支えています。

西部は、大規模なホスピタリティクラスターと米国セラミック食器市場のプレミアム化を促進する強力な職人の存在を含むベースで、2031年までに7.44%のCAGRで最も成長の速い地域です。コンプライアンスの精査が厳しく、アソートメント全体での文書化と釉薬の安全性の基準が高まり、より強力なベンダー資格審査が促進されています。同地域の料理のリーダーシップは、ダイナーがダイニングルームのインスピレーションを自宅での購入に転換するにつれて、独特の形状と仕上げへの家庭の嗜好を強化しており、このパターンはミシュランガイドで強調された会場の幅広さに見られます。ショールームと小売プレゼンスへのブランド投資はオンライン需要を補完しており、デザイン主導のアソートメントとトレードプログラムへのアクセスを拡大する新しい拠点も含まれています。予測期間にわたって、同地域のイノベーションとデザイン文化は米国セラミック食器市場のミックスを引き続き向上させるでしょう。

北東部は2025年に大きなシェアを占め、米国セラミック食器市場において家庭用とホスピタリティ全体で高い食器買い替えニーズを持つ密集した都市市場に支えられています。主要都市全体でのファインダイニングの密度は、盛り付けとテーブルトップ選択のデザイン基準を高め、ゲストがレストランでの体験を自宅に転換するにつれて家庭の購買行動に波及する傾向があります。2025年ミシュランガイドにおける同地域の認定は、コアのディナーウェアと並んでグラス、カトラリー、磁器の選択に対するシェフ主導プログラムの継続的な影響力を強調しています。この地域の小売業者はヘリテージラベルと現代のスタジオを融合させており、コンプライアンスと品質保証は複数州流通において引き続き不可欠です。今後を見据えると、北東部は定期的な改修サイクルと、米国セラミック食器市場においてより高い一人当たりの設定費用を維持するプレミアム購買者の安定したベースから恩恵を受ける位置にあります。

市場ランドスケープ

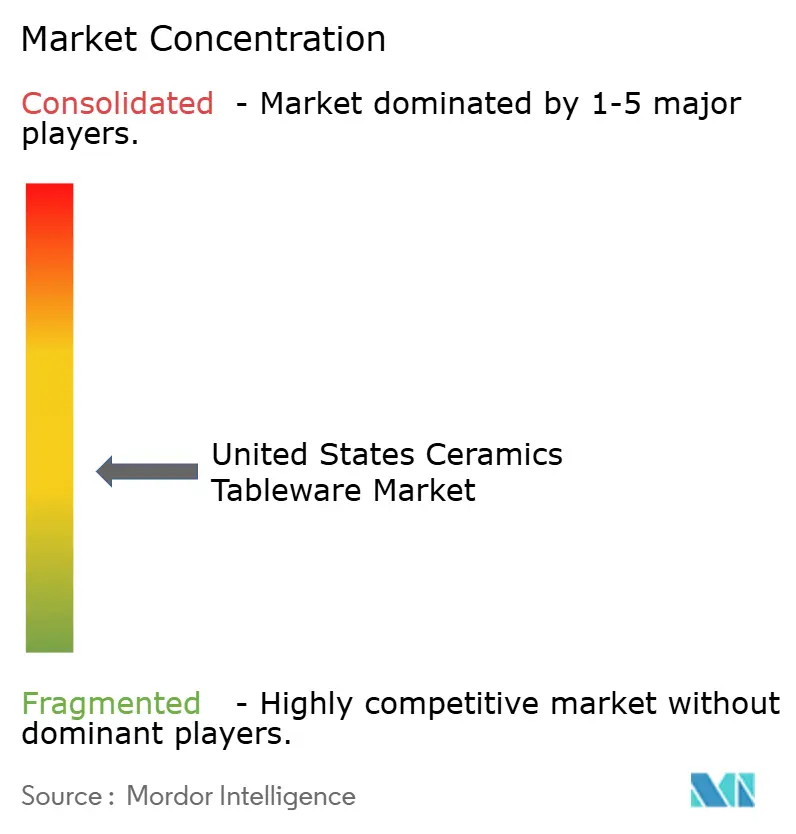

米国セラミック食器市場は中程度の集中度を維持しており、最大手のメーカーが2025年の市場シェア全体の大部分を占めています。Corelle Brandsが競争環境をリードし、Gibson Homewares、Lenox Corporation、The Fiesta Tableware Company、およびLibbey Inc.が続き、主要チャネル全体での価格設定と流通のダイナミクスを形成しています。この集中にもかかわらず、市場は機動性、アソートメントのキュレーション、および市場投入スピードで競争するデザイン主導のスタジオと専門プライベートラベルサプライヤーにとって意味のある機会を引き続き提供しています。小売業者と業務用購買者は、エンドツーエンドのトレーサビリティと一貫した製品テストを含む強力なコンプライアンス能力を示すサプライヤーをますます優先しています。これらの期待は製品開発の優先事項に影響を与えており、耐久性のあるセラミックボディ、安定した釉薬性能、および検証済みの原材料調達への重点が高まっています。その結果、コンプライアンスの厳格さはベースラインの要件ではなく、競争上の差別化要因となっています。

主要ベンダーは、地理的リーチの拡大、市場投入スピードの向上、および家庭用と業務用セグメント全体でのチャネルパートナーシップの強化に積極的に投資しています。戦略的買収は、特に信頼性と規模が重要なホスピタリティ向け食器において、ポートフォリオを拡大しサービス能力を強化するために活用されています。北米内での流通拡大により、業務用アカウントへのより迅速な履行が可能になり、リードタイムの感度が低下しています。同時に、デザイン重視のメーカーはブランドの可視性と顧客エンゲージメントを向上させるために物理的およびデジタルの小売プレゼンスを拡大しています。直接消費者向けスタジオにおける生産能力の拡大は、職人技と品質管理を維持しながら持続的な需要への信頼を示しています。これらのイニシアチブは全体として、フットプリントの最適化、流通の整合、およびチャネルアクセシビリティへの実践的な重点を反映しています。

製品差別化戦略は、住宅用と業務用エンドユーザーの両方での購買決定を形成する出所、素材の安全性、および持続可能性をますます中心に据えています。ブランドは耐久性、責任ある調達、および長期的な価値を強調するためにアソートメントのナラティブを洗練させ、信頼と繰り返し購入を強化しています。ブランド付き再販や製品ライフ延長プログラムを含むサーキュラーイニシアチブは、持続可能性が消費者の期待により深く組み込まれるにつれて支持を集めています。ヘリテージメーカーはまた、真正性を求める既存顧客と新しい層の両方に訴求するためにアーカイブデザインとレガシーコレクションを活用しています。予測期間にわたって、輸入製品とニアショアされた製造のバランスは進化し続けると予想されます。応答性、文書化、および地域サービス能力を組み合わせたベンダーは、需要が家庭用と業務用チャネルの間でシフトするにつれて市場シェアを守る最良の位置にあります。

米国セラミック食器産業リーダー

Corelle Brands (Instant Brands)

Gibson Homewares

Lenox Corporation

The Fiesta Tableware Company

Libbey Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:East Fork Potteryは、アッシュビルの生産施設を250万米ドルで拡張し、生産量を2倍にし、約40の新たな熟練職を創出し、125以上の既存ポジションを維持すると発表しました。これはセラミック製品への強い全国的需要を反映しています。同社は地域の経済成長と生活賃金雇用を支援しながら生産能力を拡大します。

- 2025年10月:ウォルマートのパイオニアウーマンディナーウェアコレクションが10周年を記念して、新しいディナーウェア、ドリンクウェア、バーウェアを含む刷新されたデザインと拡張されたピースで再ローンチされました。更新されたラインは、日常使いに適した耐久性のあるストーンウェアと時代を超えたラスティックな魅力を融合させ、汎用性と魅力を高める洗練されたカラーウェイで提供されています。

- 2025年7月:Heath Ceramicsは、中古品のブランド付き再販マーケットプレイス「Pass the Plate」を立ち上げ、最初の10ヶ月間で約20万米ドルの再販価値を生み出し、強いROIを達成し、数千ポンドの製品を廃棄から救い、顧客エンゲージメントとライフタイムバリューを強化しました。

- 2025年5月:Heath Ceramicsはカリフォルニア州外初のショールームをオースティンのボールディンクリーク地区にオープンし、スウェーディッシュヒルカフェの設定の中で手作り食器を探索する機会を訪問者に提供しています。

米国セラミック食器市場レポートの範囲

本レポートは、米国セラミック食器市場の詳細な分析を提供することを目的としています。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、ならびにさまざまな製品タイプとアプリケーションタイプに関するインサイトに焦点を当てています。また、米国セラミック食器市場における主要プレーヤーと競争環境を分析しています。米国セラミック食器市場は、タイプ(磁器・ボーンチャイナ、ストーンウェア(セラミック)、その他のタイプ)、エンドユーザー(家庭用、業務用〔宿泊・ホスピタリティセグメント、フードサービスセグメント、その他のエンドユーザー〕)、流通チャネル(スーパーマーケット・ハイパーマーケット、専門店、卸売業者、オンライン、その他の流通チャネル)によってセグメント化されています。本レポートは、上記のすべてのセグメントについて、米国セラミック食器市場の金額(百万米ドル)での市場規模と予測を提供しています。

| 磁器・ボーンチャイナ |

| ストーンウェア(セラミック) |

| その他のタイプ |

| 家庭用 | |

| 業務用 | 宿泊・ホスピタリティセグメント |

| フードサービスセグメント | |

| その他のエンドユーザー |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| 卸売業者 |

| オンライン |

| その他の流通チャネル |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| タイプ別(金額) | 磁器・ボーンチャイナ | |

| ストーンウェア(セラミック) | ||

| その他のタイプ | ||

| エンドユーザー別(金額) | 家庭用 | |

| 業務用 | 宿泊・ホスピタリティセグメント | |

| フードサービスセグメント | ||

| その他のエンドユーザー | ||

| 流通チャネル別(金額) | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| 卸売業者 | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別(金額) | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国セラミック食器市場の現在の規模と予想される成長はどのくらいですか?

米国セラミック食器市場規模は2026年に78億3,000万米ドルであり、7.84%のCAGRで2031年までに114億2,000万米ドルに達すると予測されています。

米国セラミック食器市場でリードしている製品タイプと最も速く成長している製品タイプはどれですか?

ストーンウェアが2025年に44.48%のシェアでリードしており、磁器・ボーンチャイナが2031年までに7.44%のCAGRで最も速く成長しています。

米国セラミック食器市場で需要を牽引しているエンドユーザーセグメントはどれですか?

家庭用が2025年に58.38%のシェアを占めていますが、業務用フードサービスサブセグメントはホテルおよびレストランの改修に支えられ、2031年までに11.76%のCAGRで成長すると予測されています。

米国セラミック食器市場における流通チャネルはどのように変化していますか?

スーパーマーケット・ハイパーマーケットが2025年に39.35%のシェアを占めており、直接消費者向けブランドの拡大に伴い、オンラインが2031年までに15.39%のCAGRで最も速く成長するチャネルとなっています。

米国セラミック食器市場内でリードしている地域と最も速く成長している地域はどこですか?

南部が2025年に33.49%のシェアでリードしており、西部が2031年までに7.44%のCAGRで最も速く成長しています。

最終更新日: