チュニジア再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

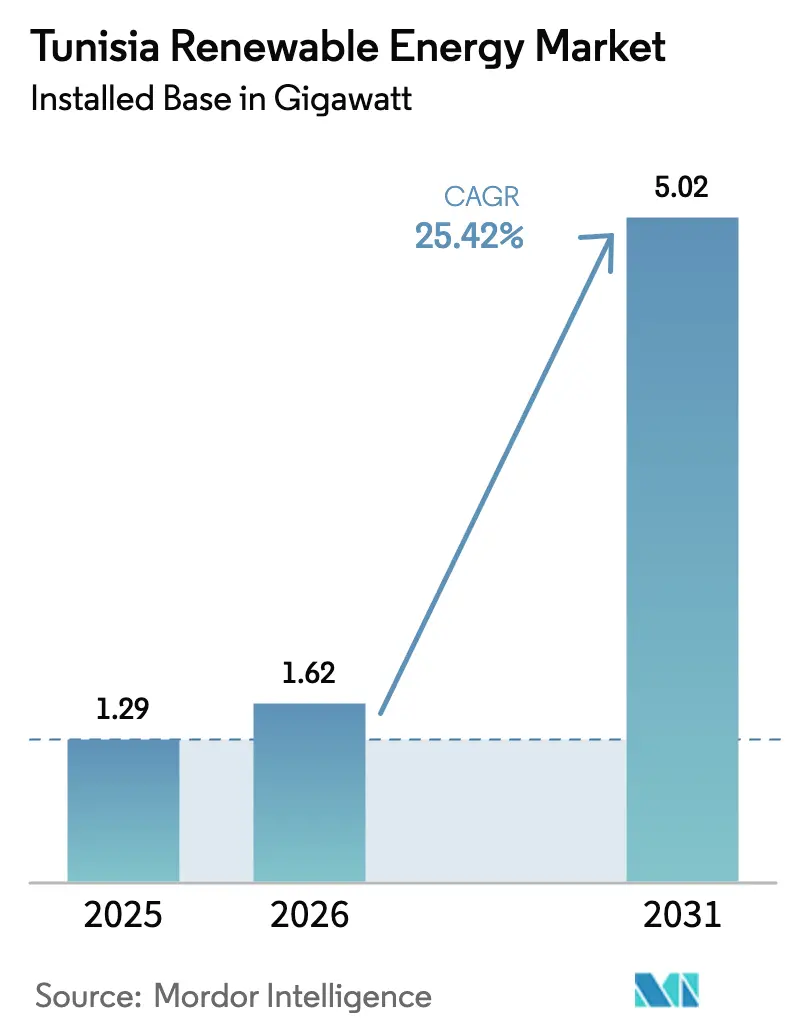

| 基準年の市場規模 (2025) | 1.29 ギガワット |

| 市場取引高 (2026) | 1.62 ギガワット |

| 市場取引高 (2031) | 5.02 ギガワット |

| 成長率 (2026 - 2031) | 25.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチュニジア再生可能エネルギー市場分析

チュニジア再生可能エネルギー市場規模は2026年に1.62ギガワットと推定され、2025年の1.29ギガワットから成長しており、2031年には5.02ギガワットに達し、2026年〜2031年にかけて25.42%のCAGRで成長する見通しです。

2026年まで大規模入札が予定されており、太陽光発電と蓄電池を組み合わせたハイブリッド発電所への新たなインセンティブが設けられ、設備容量の追加を支え、Scatec、TotalEnergies、中国系エンジニアリングコンソーシアムなどのグローバル開発業者を惹きつけています。(1)ロイター・スタッフ「チュニジアの再生可能エネルギー入札、太陽光発電の入札額が過去最低に」reuters.com 2030年までに再生可能エネルギー普及率30%を達成するという政策目標は、許認可手続きを簡素化し民間資本を誘致した2015年第12号法によって支えられており、多国間融資機関がイタリアへの600 MW ELMEDインターコネクターを通じた輸出機会を解放するための電力網整備に資金を提供しています。技術選択は引き続き太陽光発電(PV)が主導していますが、集光型太陽熱発電(CSP)は熱蓄電がチュニジアの欧州向けグリーン水素供給の野望(提案されているSoutH2回廊経由)と相性が良いことから急速に普及しています(totalenergies.com)。工場や商業ビル向けの屋上太陽光システムは、世界銀行の専用クレジットライン下で勢いを増しており、国内の産業拠点全体においてクリーンエネルギーアクセスの民主化が広がっていることを示しています。

レポートの主要なポイント

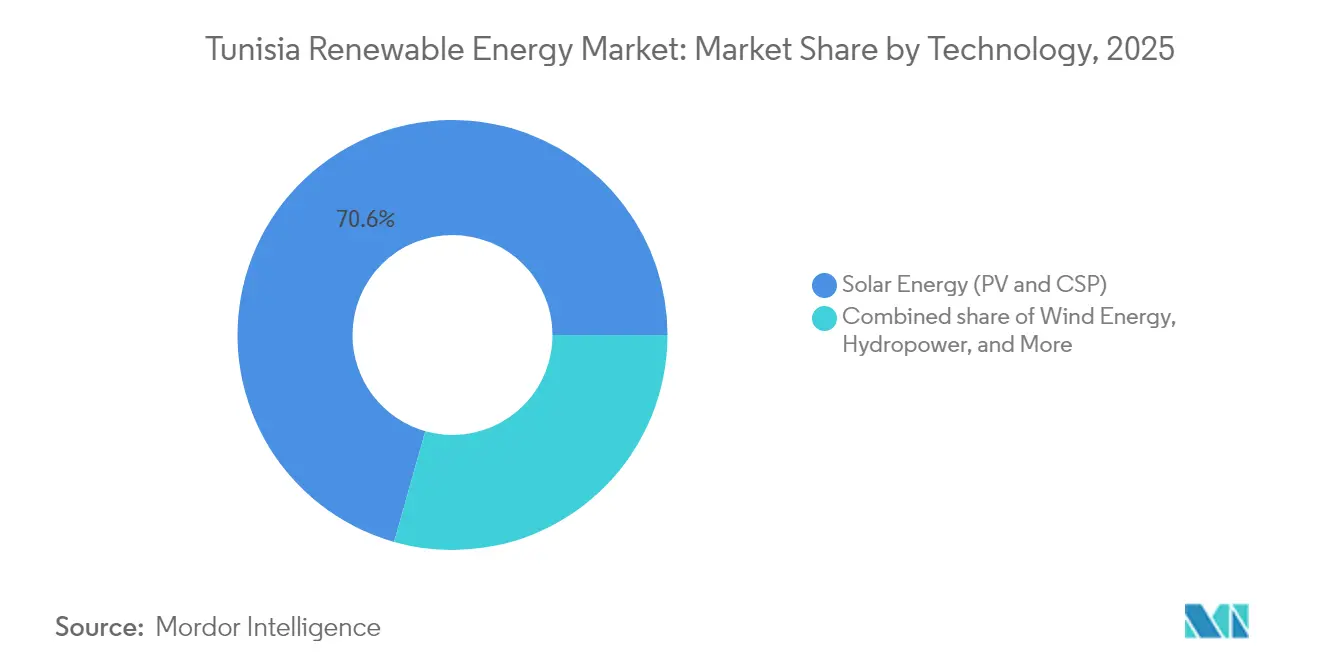

- 技術別では、2025年のチュニジア再生可能エネルギー市場規模において太陽エネルギーが70.62%のシェアを占め、陸上風力は2031年にかけて最速となる34.76%のCAGRを記録すると予測されています。

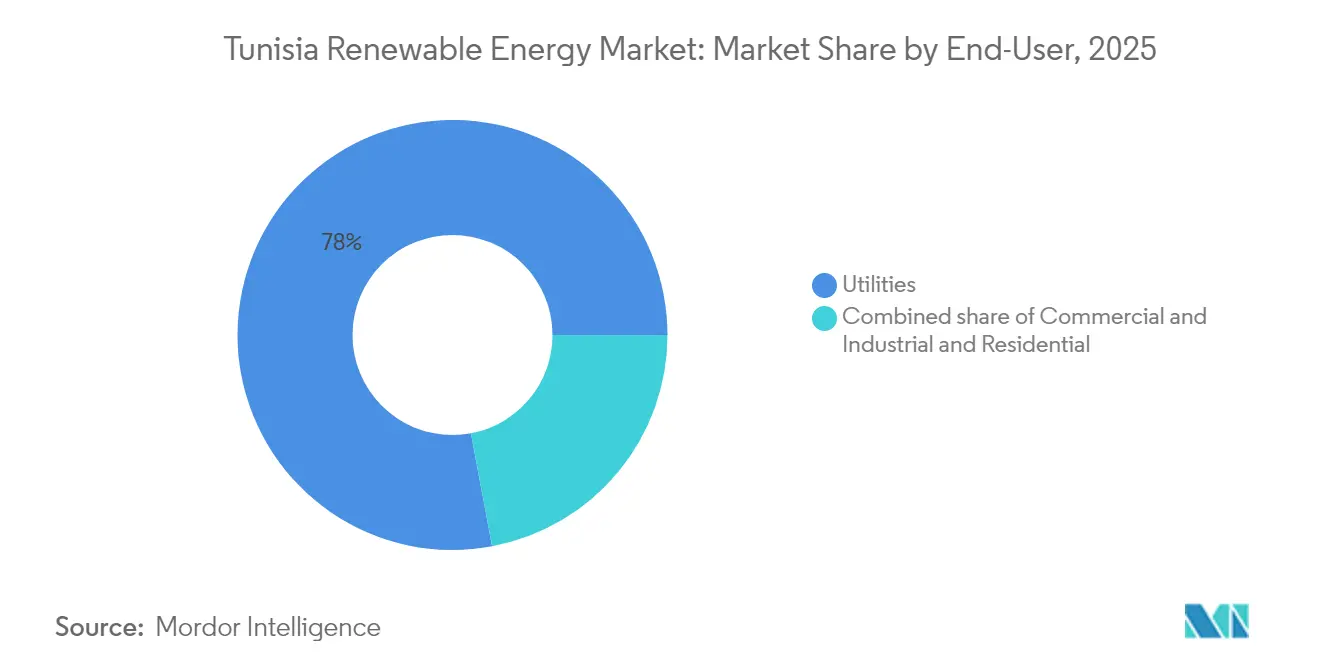

- エンドユーザー別では、2025年のチュニジア再生可能エネルギー市場シェアにおいて公益事業者が77.95%を保持しており、自家消費規制の自由化を背景に商業・産業セグメントが27.14%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チュニジア再生可能エネルギー市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 大規模太陽光発電入札の展開 2024年〜2026年 | 8.50% | シディ・ブジッド、ガフサ、タタウーイン、カイルアン | 短期(2年以内) |

| 太陽光発電+蓄電池ハイブリッド発電所のLCOE低下 | 4.20% | 沿岸工業地帯 | 中期(2〜4年) |

| EU・アフリカ間HVDCインターコネクションのインセンティブ | 3.80% | カップ・ボンからシチリア島への輸出回廊 | 中期(2〜4年) |

| グリーン水素輸出に関する覚書 | 5.10% | ガベス、ケビリ、トズール | 長期(4年以上) |

| 商業・産業向け屋上太陽光に対する世界銀行の分散型エネルギー資源融資 | 2.90% | 大チュニス圏および沿岸地帯 | 短期(2年以内) |

| 農業用太陽光発電による節水パイロット事業 | 1.30% | 内陸部知事区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模太陽光発電入札の展開 2024年〜2026年

1,700 MWの新規設備容量を対象とした体系的な入札により、政府保証付きの20〜30年間の電力購入契約(PPA)が保証され、QairによるガフサでのkWhあたり0.04米ドル以下の料率による298 MWの発電所やVoltalia社の130 MW施設などのプロジェクトが実現しています。(2)PV Tech Editorial, "Qair wins 298 MW solar PPA in Tunisia," pv-tech.org 受注設備容量からの年間発電量は1,000 GWhに達すると見込まれ、1億2,500万米ドル相当の天然ガス消費量25万トンを削減し、チュニジア再生可能エネルギー市場を近期の確実な成長軌道に乗せています。(3)ザウヤ・スタッフ「チュニジア、170万kWの再生可能エネルギー入札を承認」zawya.com トズールおよびシディ・ブジッドでの2,000 kWh/m²を超える日射量は設備利用率を25%近くまで引き上げていますが、送電には1億1,300万ユーロのSiemens主導のスマートグリッドプログラムによって共同融資される送電網整備が不可欠です。

太陽光発電+蓄電池ハイブリッド発電所のLCOE低下

太陽光発電と蓄電池を組み合わせたハイブリッドシステムは、高リソース地域においてkWhあたり0.06米ドル以下の均等化発電原価で稼働しており、夕方のピーク需要を供給しながらガス焚きピーキングタービンよりも低コストを実現しています。リチウムイオン電池の価格は2024年に約15%低下し、開発業者は2〜4時間の蓄電池を組み込むことで設備利用率を40%以上に引き上げ、プレミアムディスパッチ料金を得ています。チュニス、スファックス、ガベス周辺の産業団地はこのモデルを採用し、予測可能な電力コストを確保しており、系統接続後ろ側のエネルギー管理サービスの二次市場を促進しています。

EU・アフリカ間HVDCインターコネクションのインセンティブ

2億6,800万ユーロの優遇融資を受けた600 MW ELMEDの海底ケーブル接続は、欧州への物理的な電力輸出ルートを確立し、国内の優先給電順序のダイナミクスを変える見込みです。運用開始後、チュニジアの発電業者は北部地中海の高い卸売価格を活用でき、大規模太陽光・風力発電所への投資収益が改善され、チュニジア再生可能エネルギー市場への投資家の関心が強化されます。

EU公益事業者とのグリーン水素輸出に関する覚書

ACWA Powerとの覚書、TotalEnergiesと欧州の電力購入者との間での覚書は、第一フェーズにおいて年間60万トンのグリーン水素を目標としており、これは2035年までに電気分解に専用化される最大12 GWの新規再生可能エネルギー設備容量を意味します。溶融塩蓄熱を備えたCSP発電所は電解槽への24時間電力供給が可能なため優先的に採用され、技術の多様化が強化されています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国営電力公益事業者STEGの財政的ストレス | –3.7% | 全国 | 短期(2年以内) |

| 沿岸知事区における系統混雑 | –2.4% | チュニス、スファックス、スース、ビゼルト | 中期(2〜4年) |

| 陸上風力のための土地取得のボトルネック | –1.8% | ビゼルト、タタウーイン、シディ・ブジッド | 中期(2〜4年) |

| 独立発電事業者融資に対するソブリンリスクプレミアム | –4.1% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国営電力公益事業者STEGの財政的ストレス

STEGの負債は2024年に40億チュニジアディナール(約13億2,000万米ドル)に達し、系統整備の先送りを招き、PPAの融資実行可能性に疑問を生じさせています。補助金は2022年にGDPの5.3%を消費しており、MIGAによる120 MWカイルアン発電所への2,350万米ドルの保証などの多国間保証が不可欠となっています。信用力の回復と加重平均資本コストの引き下げには、資本増強または補助金改革が必要です。

沿岸知事区における系統混雑

需要の70%が沿岸部に集中し、最良の再生可能エネルギーリソースが内陸部にあるため、送電能力の不足がプロジェクトの運転開始を妨げています。変動性再生可能エネルギーを20%統合するには予備設備容量を5〜8%増加させる必要があることが調査で示されていますが、STEGのロードマップには資金が手当てされていません。開発業者は遅延を回避するために既設変電所近くの日射量の低いサイトを選ぶことが増えており、内部収益率(IRR)が最大100ベーシスポイント低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽エネルギーの優位性と風力エネルギーの加速

2025年のチュニジア再生可能エネルギー市場において太陽エネルギーが70.62%を占め、世界最低となるkWhあたり2.9ユーロセントの入札料金をもたらした入札によって支えられています。2025年1月に合計498 MWの大規模落札案件が決定し、太陽エネルギーのパイプラインは堅調を維持しており、太陽エネルギーにおけるチュニジア再生可能エネルギー市場規模は2031年までに3.4 GWを超えると予測されています。しかし、風力の34.76%のCAGRにより、そのシェアは29.38%からほぼ36%に上昇し、600 MWの入札案件と2025年に着工した75 MWのシェニーニ風力発電所によって牽引されます。ガベス湾での浮体式洋上風力の実現可能性調査は、将来的な多様化の方向性を示唆しています。

Scatec、Voltalia、Qairを含む太陽エネルギーの成熟した開発業者エコシステムは、事前に整備された用地、迅速な許認可手続き、実績ある運転・保守の実績から恩恵を受けており、一方TuNurの4.5 GW CSP輸出コンセプトはイタリア側の電力購入者不在により停滞したままです。風力は土地利用の複雑さという課題に直面していますが、ファストトラック許認可制度が導入されれば開発期間が1年短縮され、風力機器サプライヤーにおけるチュニジアの再生可能エネルギー市場シェア拡大を支援できます。現在設計段階にある太陽光発電+蓄電池のハイブリッドプロジェクトは、設備利用率と系統安定性を向上させ、太陽エネルギーのリードを強化するとともに、将来の水素電解槽に適した24時間のエネルギー供給ブレンドを風力が供給できるようにします。

注記: 個別セグメントのシェアはレポート購入後に取得可能

エンドユーザー別:公益事業者の優位性と商業・産業および住宅部門の拡大

公益事業者は2025年に設備容量の77.95%を管理しており、STEGの集中ディスパッチと独立発電事業者(IPP)にリスク調整後リターンを確保する20〜25年間のPPAを反映し、26.37%のCAGRを維持すると予測されています。2024年12月の1,700 MWプログラムが実施されれば、公益事業者に帰属するチュニジア再生可能エネルギー市場規模は2031年までに3.9 GWに達する可能性があります。商業・産業セグメントは381 MWが認可されているものの、稼働済みは30 MWにとどまっており、TREGは年利5〜6%の10年間融資を提供することでこのギャップを縮小し、IRRを向上させ屋上太陽光の普及を促進することを目指しています。大手セメント・リン酸塩処理業者は、料金値上げと出力抑制リスクを緩和するために自家発電設備を設置しています。

住宅部門の成長はPROSOL Elecスキームによるもので、9万世帯に315 MWの融資を行い、2024年〜2026年の補助金として3億7,000万チュニジアディナール(約1億2,100万米ドル)を確保しました。トズールでの新たな低所得者層向けパイロット事業では農業用太陽光発電を活用した農村電化を実証する予定です。ネットメータリングのクレジットが小売料金を下回った場合、中間所得層の普及が鈍化する可能性があり、チュニジアの住宅向け再生可能エネルギー市場シェアの勢いを維持するための明確で長期的な料金政策の必要性が浮き彫りになります。

注記: 個別セグメントのシェアはレポート購入後に取得可能

地理的分析

ガフサ、トズール、シディ・ブジッドなどの南部知事区はすでに稼働中の太陽エネルギー設備容量の55%以上を占めており、2,000 kWh/m²を超える直達日射量(DNI)と沿岸部の3分の1の土地価格を活用しています。Voltalia社の130 MWガフサ発電所とScatecの120 MWトズール施設はこの地域の大規模プロフィールを体現していますが、いずれも電力を北方へ送電する400 kV送電線に依存しており、送電整備の重要性を示しています。

北部では、シディ・ダウドの53.6 MW風力発電所が25%を超える設備利用率を達成し、チュニスの基幹変電所に直接電力を供給していますが、地形的制約がさらなる拡大を抑制しています。ハマメット湾での洋上風力の見通しは探索段階にとどまり、水深測量調査と電力購入者の明確化を待っています。カイルアンやカスリーヌなどの中央部地域は二次的な太陽エネルギー集積地として台頭しています。中国エネルギー工程集団は2024年にカイルアンで100 MWの発電所建設を開始し、従来の南部地域を超えた投資の広がりを示しています。

沿岸知事区は負荷密度が最も高く慢性的な系統混雑に直面しています。スマートグリッドの自動化と無効電力補償がある程度の圧力を緩和しますが、東西回廊の物理的な増強は不可欠です。北東海岸のカップ・ボンに陸揚げされる600 MW ELMEDインターコネクターは、輸出開始後に新たなノード価格のダイナミクスを生み出す見込みです。内陸農業地域では、灌漑需要を削減し農村開発目標に沿った農業用太陽光発電アレイのテストが進められています。

競争環境

チュニジア再生可能エネルギー市場は国際開発業者が主導していますが、許認可取得、用地集約、系統接続交渉のために国内企業とのパートナーシップが必要です。ScatecはトヨタTsushoグループとシディ・ブジッドおよびトズールにわたる100 MWプロジェクトで協力しており、EPC(設計・調達・建設)のスキルセットと日本のサプライヤークレジットを組み合わせています。TotalEnergiesはVERBUNDとH₂ Notosプロジェクトでパートナーシップを結び、陸上風力、CSP、淡水化設備を組み合わせて電解槽に電力を供給しており、電力と水素のバリューチェーンの収束を示しています。

中国系EPC(設計・調達・建設)グループはコスト競争力と政府系銀行の支援を活かし入札で積極的に競争しており、中国エネルギー工程が主導した100 MWカイルアン発電所はkWhあたり0.039米ドルのPPAを獲得し、市場のベンチマークを設定しました。VoltaliやQairなどの欧州系の建設・所有・運営(BOO)スペシャリストは、融資実行可能な長期の運転・保守実績と開発金融機関からのストラクチャードファイナンスで差別化を図っています。国内系インテグレーターは商業・産業向け屋上太陽光に注力しており、架台システムとスイッチギアにおける現地調達率が35%を超えています。

競争は現在、最低発電料金だけでなく、ハイブリッド発電所の設計と補助サービスへの対応準備を中心に展開されています。蓄電池または同期調相機を併設した開発業者は、最近の入札でより高い評価点を得ています。アセットパフォーマンス分析とサイバーセキュアなSCADA(監視制御データ収集)の分野ではサービスニッチが形成されており、チュニジアのテックスタートアップが海外OEMとパートナーシップを結んでいます。

チュニジア再生可能エネルギー産業リーダー

Société Tunisienne de l'Électricité et du Gaz (STEG)

Eni SpA

Scatec ASA

TotalEnergies SE

Nur Energie Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Qairは過去最大の単一再生可能エネルギー契約となるSTEGとの298 MWの太陽光PPAを締結し、記録的な料金で30年間延長されました。

- 2025年3月:エネルギー省は2025年入札ラウンドにおける500 MWの太陽エネルギー設備容量に向けて4社を最終候補として選定しました。

- 2025年2月:ENIは北アフリカのエネルギープロジェクトに240億ユーロを投資することを確約し、チュニジアを優先的な再生可能エネルギー投資対象として位置付けました。

- 2024年12月:合計1,700 MWに及ぶ2件の入札が承認され、年間1,000 GWhの発電量と1億2,500万米ドルのガスコスト削減が見込まれます。

チュニジア再生可能エネルギー市場レポートの範囲

再生可能エネルギーとは、太陽光、風、水の動き、地熱などの自然に再生される再生可能資源から収集されるエネルギーです。

チュニジア再生可能エネルギー市場レポートには以下が含まれています:

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水式水力発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 公益事業者 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水式水力発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 公益事業者 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

チュニジア再生可能エネルギー市場の現在の規模はどのくらいですか?

設備容量は2026年に1.62 GWに達しており、25.42%のCAGRで2031年までに5.02 GWに達すると予測されています。

現在の普及をリードしている技術はどれですか?

太陽エネルギーは、有利な日射量と低い入札料金を背景に設備容量の70.62%を占めています。

2031年までに風力エネルギーはどのような役割を果たしますか?

陸上風力は34.76%のCAGRで成長し、国内再生可能エネルギーのほぼ3分の1のシェアに達すると予想されています。

チュニジアは新規設備容量をどのように融資していますか?

世界銀行、EBRD、MIGAからの多国間支援がリスクを低減し、入札により民間独立発電事業者が20〜25年間のPPAを獲得しています。

チュニジアはグリーン水素を輸出しますか?

ACWA Powerおよび TotalEnergiesとの覚書は、パイプライン完成と淡水化された水の利用可能性を条件に、2031年までに年間最大60万トンを見込んでいます。

より速い成長に対する主な障壁は何ですか?

STEGの債務負担と系統整備の先送りが融資コストを引き上げ、プロジェクトの系統接続タイムラインを遅らせています。

最終更新日: