米国エネルギードリンク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 20.05 十億米ドル |

| 市場規模 (2026) | 21.11 十億米ドル |

| 市場規模 (2031) | 25.81 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エネルギードリンク市場分析

米国エネルギードリンク市場規模は、2025年の200億5,000万米ドルから2026年には211億1,000万米ドル、2031年には258億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.10%で成長する見込みです。消費者需要は大容量製品からプレミアム製品へとシフトしており、認知機能向上効果、植物由来カフェイン源、無糖処方が取り入れられています。天然・オーガニック製品は急速な成長を遂げており、金属缶が引き続き主要な包装形態となっています。一方、ガラスボトルはオンプレミス会場での人気が高まっています。オフトレード小売は引き続き主要な流通チャネルですが、社会活動の再開に伴い、ジム、バー、エンターテインメントスペースなどのオントレード店舗が回復しつつあります。米国における規制の強化と栄養成分ガイドラインの変化により、処方開発者は地域固有の表示を持つ低用量・多機能ブレンドの開発を推進しています。

レポートの主要ポイント

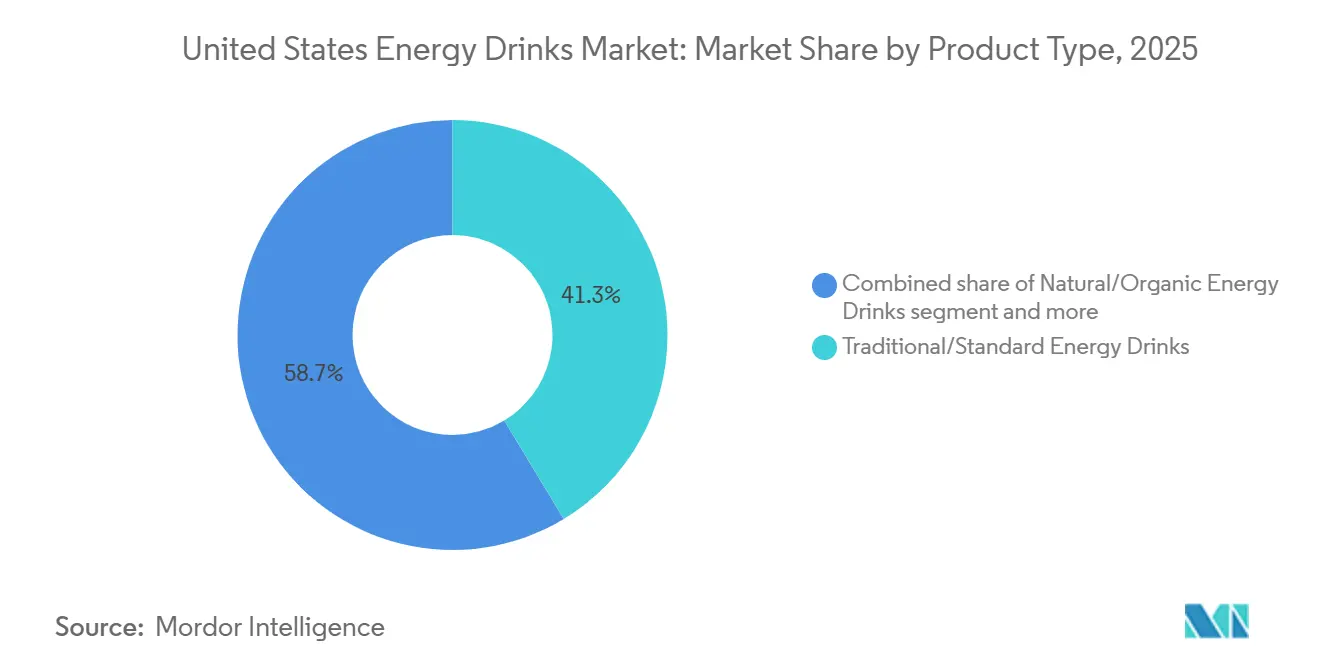

- 製品タイプ別では、従来型/標準処方が2025年のエネルギードリンク市場シェアの41.34%をリードし、天然/オーガニック製品ラインは2031年にかけてCAGR 5.89%で拡大しています。

- 包装別では、金属缶が2025年のエネルギードリンク市場規模の55.19%を占め、ガラスボトルは2031年にかけてCAGR 5.45%で拡大すると予測されています。

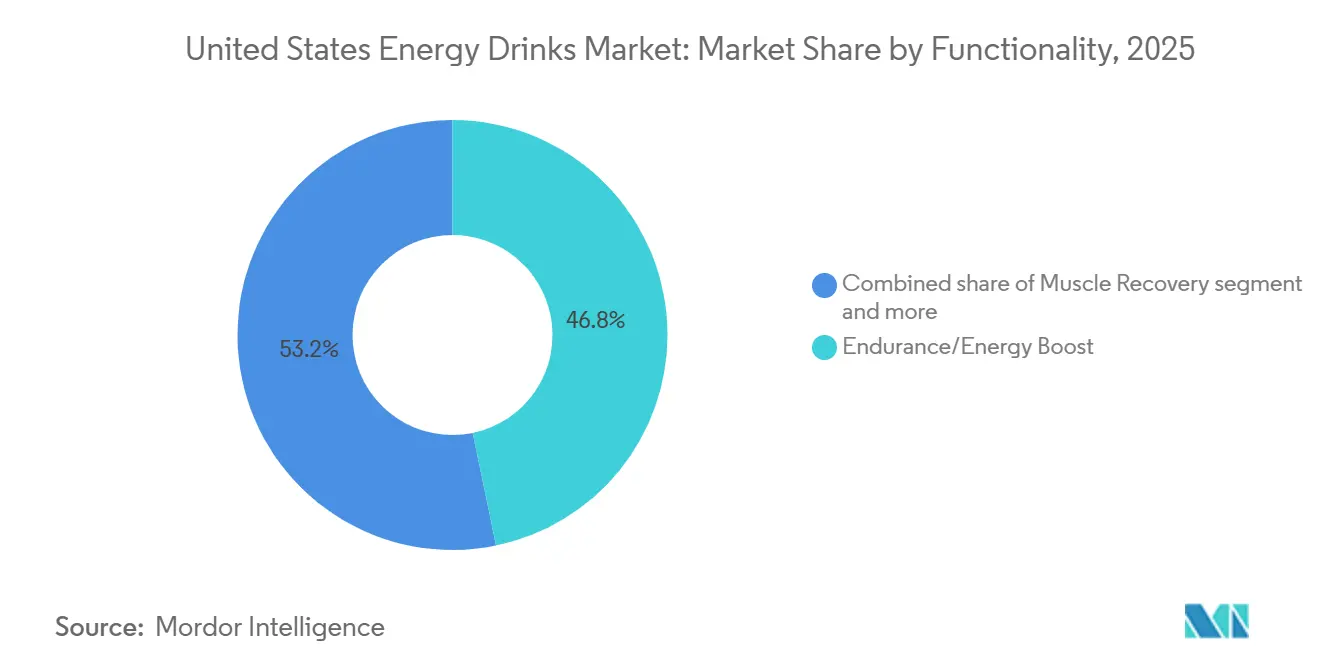

- 機能性別では、持久力/エネルギー補給に特化したSKUが2025年の売上の46.76%を占めましたが、アミノ酸を配合した筋肉回復ドリンクはCAGR 5.37%で成長すると予測されています。

- 流通別では、オフトレードチャネルが2025年の売上の93.40%を生み出し、オントレード会場は2031年にかけてCAGR 5.71%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国エネルギードリンク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能的健康ポジショニングと認知パフォーマンス訴求 | +0.8% | ニューヨーク、ロサンゼルス、シカゴ | 中期(2〜4年) |

| ジェネレーションZのウェルネス志向者をターゲットとした無糖製品ラインの拡張 | +0.6% | ボストン、サンフランシスコ、オースティンを含む健康意識の高い若者が多い主要都市市場 | 短期(2年以内) |

| クリーンラベル天然カフェイン源の急速な台頭 | +0.5% | カリフォルニア州、ニューヨーク州、太平洋岸北西部 | 中期(2〜4年) |

| 直接消費者向け販売を強化するデジタル導入 | +0.4% | 全国 | 短期(2年以内) |

| デジタルマーケティングとソーシャルメディアの強い影響力 | +0.5% | 全国、特にジェネレーションZとミレニアル世代の間で | 短期(2年以内) |

| エネルギーショットおよび特化したパフォーマンス重視処方の人気上昇 | +0.4% | ロサンゼルス、マイアミ、ボストン、オースティン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機能的健康ポジショニングと認知パフォーマンス訴求

エネルギードリンク市場は、全人的健康に対する消費者嗜好の変化に影響を受け、刺激物中心の飲料から多機能ウェルネスソリューションへと移行しています。消費者は今や、水分補給とエネルギー補給以上の効果を持つ飲料を求めており、免疫サポート、認知機能向上、ストレス管理などの付加的な効果が求められています。このシフトは、カテゴリー内の製品開発とマーケティング戦略におけるイノベーションを促進しています。特にジェネレーションZとミレニアル世代の若い世代がこの変化をリードしています。高カフェイン含有量のみに依存するのではなく、生産性、精神的明晰さ、感情的ウェルビーイングを促進するバランスの取れた機能性を好む傾向があります [1]出典:Treatt、「米国消費者の促進要因:機能性」、treatt.com。ノートロピクス、L-テアニン、ビタミンB群、アダプトゲン、植物エキスなどの成分が、過度な興奮や急激なエネルギー低下を引き起こすことなく、集中力、記憶力、持続的な認知パフォーマンスを向上させるために積極的に配合されています。

ジェネレーションZのウェルネス志向者をターゲットとした無糖製品ラインの拡張

クリーンラベル製品に対する消費者嗜好の高まりは、米国エネルギードリンク市場における重要な成長促進要因となっています。2025年には、クリーンラベルへの嗜好が2024年の11%から13%に上昇し、透明性、認識可能な原材料、最小限の加工処方に対する需要の継続的な増加を示しています [2]出典:疾病管理予防センター、「診断済み糖尿病 - 合計、18歳以上の成人、年齢調整済みパーセンテージ、全国」、gis.cdc.gov。このトレンドは購買行動のより広範なシフトを示しており、特に若い世代や健康意識の高い消費者の間で、原材料の精査が飲料選択において重要な役割を果たしています。エネルギードリンクセグメントでは、このトレンドがカフェイン調達戦略に影響を与えています。合成カフェインは、グリーンコーヒーエキス、グアラナ、イェルバマテ、茶由来カフェインなどの天然代替品に置き換えられるか、補完されるケースが増えています。これらの天然源は、人工添加物や化学的な原材料を懸念する消費者にアピールする「天然由来エネルギー」というメッセージをブランドが発信することを可能にします。さらに、天然カフェインはよりスムーズでクリーンであり、興奮を引き起こしにくいという認識が、ターゲット層への魅力を高めています。

「クリーンラベル」天然カフェイン源の急速な台頭

米国における代謝健康上の懸念の増加は、エネルギードリンク市場における消費者嗜好に大きな変化をもたらし、無糖処方への需要を加速させています。2024年には、米国で約158万人が糖尿病と新たに診断され、2023年の149万人から増加しました [3]出典:国際食品情報評議会(IFIC)、「食事ガイダンスと食品表示に関する焦点」、ific.org。診断数の継続的な増加は、特に予防的ウェルネスに注目する若い世代の間で、糖分摂取、インスリン抵抗性、長期的な代謝健康への意識を高めています。ジェネレーションZ消費者はエネルギードリンク需要の再形成において重要な役割を果たしています。高カフェイン製品と大胆なブランディングに主に惹きつけられた以前の世代とは異なり、ジェネレーションZは健康意識の高い消費と組み合わせた機能的パフォーマンスを重視しています。このグループは積極的に原材料リストを確認し、栄養素を追跡し、デジタルヘルスプラットフォームを活用して過剰な糖分摂取に関連するリスクを理解しています。その結果、無糖エネルギードリンクはもはや単なる「ダイエット代替品」とは見なされず、健康意識に沿った標準的な選択肢として位置づけられています。

デジタル導入が直接消費者向け販売を強化

Eコマースと直接消費者向けチャネルは、ニッチブランドが従来の小売仲介業者を迂回できるようにすることで流通経済を変革しています。このアプローチにより、これらのブランドはより高い利益率を達成しながら、ファーストパーティの消費者データを収集することができます。風味の好み、機能的目標、食事制限などの要素に基づいてキュレーションされたアソートメントを提供するサブスクリプションモデルとパーソナライズされたバンドルは、デジタルネイティブ消費者の間でますます人気が高まっています。しかし、特に一人前サイズの冷蔵製品において、フルフィルメントコストとラストマイル物流の管理における課題が依然として存在します。これに対応するため、コンビニエンスストアはモバイル注文や迅速配送パートナーシップなどの戦略を採用しています。例えば、7-Eleven独自の7NOWアプリは30分以内の配送時間でエネルギードリンクを提供しています。このアプローチにより、7-ElevenはAmazon FreshやDoorDashなどのプラットフォームと競合しながら、顧客関係とマーチャンダイジングのコントロールを維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高カフェインおよび糖分に関する健康上の懸念 | -0.5% | 全国、特にニューヨーク、サンフランシスコ、ボストンなどの健康意識の高い都市市場 | 短期(2年以内) |

| 合成添加物に対するネガティブな認識 | -0.3% | ロサンゼルス、ニューヨーク、シアトル | 中期(2〜4年) |

| より健康的な飲料カテゴリーからの競争激化 | -0.4% | 全国 | 中期(2〜4年) |

| 規制および表示に関するプレッシャーの増大 | -0.4% | 米国全土 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高カフェインおよび糖分に関する健康上の懸念

過剰なカフェインおよび糖分摂取に関連する健康上の懸念は、米国エネルギードリンク市場における重大な課題であり続けています。このカテゴリーは、心拍数の上昇、高血圧、睡眠障害、代謝リスクとの関連から、公衆衛生機関、医療専門家、消費者擁護団体から継続的に精査されてきました。健康リテラシーの向上と消費者の原材料意識の高まりに伴い、これらの懸念は購買行動をますます形成しています。従来のエネルギードリンクに含まれる高い糖分含有量は、米国の人口の間ですでに広く蔓延している肥満、2型糖尿病、その他の代謝障害と関連付けられています。さらに、高カフェインレベルは、特に青少年や若い成人の間で、依存性、不安、心血管への負担、副作用に関する懸念を引き起こしています。カフェイン関連事故に関するメディア報道と規制当局の注目は、特に保護者や高齢の消費者の間でネガティブな認識をさらに助長しています。

合成添加物に対するネガティブな認識

米国では、飲料に含まれる人工成分や合成添加物に対する懸念を表明する消費者が増加しています。合成甘味料、人工着色料、保存料、化学的刺激物を含むことが多いエネルギードリンクは、心血管への負担、睡眠障害、長期的な代謝への影響などの潜在的な健康リスクから精査を受けています。このトレンドは、「クリーンラベル」と天然由来製品を重視するミレニアル世代とジェネレーションZ消費者の間で特に顕著です。合成添加物に対するネガティブな認識は購買意欲を低下させ、主流および健康意識の高い消費者の両方にアピールする市場の能力を制限しています。化学的処方に大きく依存するブランドは、特に天然成分やオーガニック認証を持つ製品が人気を集める中で、信頼の構築と顧客基盤の拡大に課題を抱える可能性があります。その結果、合成添加物への依存は市場成長の障壁となり、ウェルネス志向および安全意識の高い消費者の間での普及を妨げる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:従来型処方が天然イノベーションに直面

従来型/標準エネルギードリンクは2025年の世界売上の41.34%を占め、Red Bull、Monster、Rockstarなどの企業の広範な流通と確立されたブランドエクイティによって牽引されています。しかし、天然/オーガニックエネルギードリンクはクリーンラベル製品への需要の増加とプレミアム価格設定に支えられ、2031年にかけて年率5.89%で成長すると予測されています。通常2オンスの濃縮フォーマットで5-Hour Energyなどのブランドによって普及したエネルギーショットは、携帯性と即効性を求める時間に制約のある専門家や長距離トラック運転手に対応しています。しかし、より大容量のレディトゥドリンク缶が同様の機能性成分をより低いコストパーサービングで提供するようになったため、その成長は停滞しています。

非炭酸エネルギードリンクは、特に身体活動中または後に炭酸なしの飲料を好む消費者の間で支持を集めています。これらの製品は多くの場合、電解質、分岐鎖アミノ酸、アダプトゲンを配合し、エネルギードリンクとスポーツ水分補給ソリューションの間のギャップを埋めています。さらに、強化水、スパークリングエネルギーウォーター、コーヒーとエネルギーのハイブリッドブレンドなどの他のエネルギードリンクフォーマットが、メーカーが新しいフォーマットとシーン別ポジショニングを模索する中で台頭しています。しかし、これらのマイクロカテゴリー全体にわたる断片化の増加は、小売品揃え計画と消費者ナビゲーションに課題をもたらしています。

包装タイプ別:サステナビリティがガラスのイノベーションを促進

金属缶は2025年の世界包装市場シェアの55.19%を占め、アルミニウムのリサイクル可能性、軽量特性、高速缶詰ラインとの適合性によって牽引されています。PETボトルは、コスト面での優位性と複数人用または持ち帰り用途向けの耐衝撃性を提供し、価格重視および大容量SKUで引き続き優位を保っています。しかし、特定の米国州における使い捨てプラスチック禁止とデポジット返却制度の実施拡大による課題に直面しています。

ガラスボトルは市場シェアが小さいものの、2031年にかけて5.45%の成長率が予測されています。この成長は、ガラス包装がプレミアム感を伝え、より高い一人前価格設定を支えるバー、レストラン、ナイトクラブなどのオンプレミス会場からの需要に支えられています。さらに、ニッチブランドはガラスを風味の完全性を保持する持続可能で不活性な包装材料として推進しています。米国では、汚染問題と自治体収集インフラのギャップにより、アルミニウムのリサイクル率が2023年に以前のピーク52%から43%に低下しました。しかし、世界のリサイクル率は71%と依然として高く、飲料缶が飲料缶にリサイクルされるクローズドループリサイクルがスループットの33%を占めています。

機能性別:筋肉回復処方がシェアを獲得

持久力/エネルギー補給処方は2025年の売上の46.76%を占めると予測されており、カフェインの確立されたエルゴジェニック効果と従来のレシピへのタウリンの広範な配合によって牽引されています。しかし、筋肉回復製品は年率5.37%で成長しており、刺激と並行してトレーニング後の回復を求めるジム利用者やアスリートを引き付けるために分岐鎖アミノ酸、クレアチン、ベータアラニンなどの成分を配合しています。認知機能向上、水分補給、免疫サポートなどの他の機能的訴求は、メーカーがビタミン、電解質、植物エキスを処方に統合するにつれてより一般的になっています。このトレンドはカテゴリーの境界を曖昧にし、消費者の混乱を生み出しており、最終的にはシンプルな単一効果製品への嗜好につながる可能性があります。

国際スポーツ栄養学会のポジションは、80ミリグラムのカフェインと1,000ミリグラムのタウリンを含むエネルギードリンクの用量は、より高い用量と比較してパフォーマンスを大幅に向上させない可能性があることを強調しています。これは、ブランドが臨床的に有効なレベルまで有効成分濃度を高めるか、または製品が真のエルゴジェニック補助剤ではなくカフェイン入りリフレッシュメントとして主に機能することを認める必要があることを示唆しています。規制機関と法的課題が機能的訴求をますます精査するにつれて、マーケティング訴求と科学的証拠の間の緊張は高まると予想されます。

流通チャネル別:オントレードの回復がオフトレードの優位性に遅れ

スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門小売店、オンラインプラットフォームを含むオフトレードチャネルは、2025年の世界エネルギードリンク売上の93.40%を占めました。この優位性は、カテゴリーの衝動買い的な性質、広範な入手可能性、持ち帰り消費を支えるコストパーサービングの優位性を反映しています。スーパーマーケットとハイパーマーケットは幅広い品揃えと頻繁なプロモーションを提供していますが、買い物頻度の低さと衝動買い率の低下により、コンビニエンスストアと比較して平方フィートあたりのエネルギードリンク売上は低くなっています。

バー、ナイトクラブ、レストラン、ジム、エンターテインメント複合施設などのオントレード会場は、2031年にかけて5.71%の成長率が予測されています。この成長は、パンデミック関連の閉鎖からの回復、体験的消費への需要の増加、一人前あたりのより高いマージン、エネルギードリンクがアルコールと混合されるか食事と一緒に消費される社会的機会の復活によって牽引されています。Eコマースマーケットプレイス、直接消費者向けブランドウェブサイト、迅速配送アプリケーションを含むオンライン小売は急速に拡大していますが、比較的低い基盤からの成長です。このチャネルの成長は、冷蔵要件、配送コスト、即時の製品入手可能性に対する消費者の嗜好などの要因によって制限されています。

地理的分析

米国は世界最大かつ最も確立されたエネルギードリンク市場であり、広範な都市化、高い可処分所得、利便性重視の消費嗜好によって牽引されています。ニューヨーク、ロサンゼルス、シカゴ、ヒューストンなどの主要都市中心部は、密集した人口、重要な労働年齢層の存在、フィットネス、ゲーミング、大学コミュニティの存在により、エネルギードリンク販売の主要ハブとして機能しており、エネルギー飲料の主要消費者グループとなっています。これらの都市の小売流通には、コンビニエンスストア、スーパーマーケット、オンラインプラットフォーム、フィットネス店舗が含まれており、市場参加者にとって重要な収益源となっています。

西部および北東部地域は、より高い健康意識、ブランド認知度、アクティブなライフスタイルにより、一人当たりのエネルギードリンク消費量が高い傾向があります。一方、南部および中西部地域は、都市人口の拡大と若い消費者の間でのエネルギードリンクへの認知度向上に支えられ、安定した成長ポテンシャルを示しています。ボストン、オースティン、ローリーなど大学・大学院の存在感が強い都市は、レディトゥドリンクおよびパフォーマンス重視処方への集中した需要を示しており、消費パターンに対する教育機関の影響を浮き彫りにしています。

エネルギードリンク消費の地理的分布は、ライフスタイルトレンドと小売インフラと密接に結びついています。カリフォルニア州やニューヨーク州などの沿岸州は、クリーンラベル製品に対する消費者嗜好を反映し、プレミアムおよび天然成分ベースのエネルギードリンクを好む傾向があります。対照的に、中部州は主に従来型の主流エネルギードリンク処方を消費しています。全地域にわたるEコマースの成長により、ニッチおよび新興ブランドへのアクセスが改善され、時間の経過とともに地域格差が縮小しています。しかし、さまざまな地域にわたって風味の嗜好、包装の選択、価格感度において顕著な違いが依然として存在しています。

競合環境

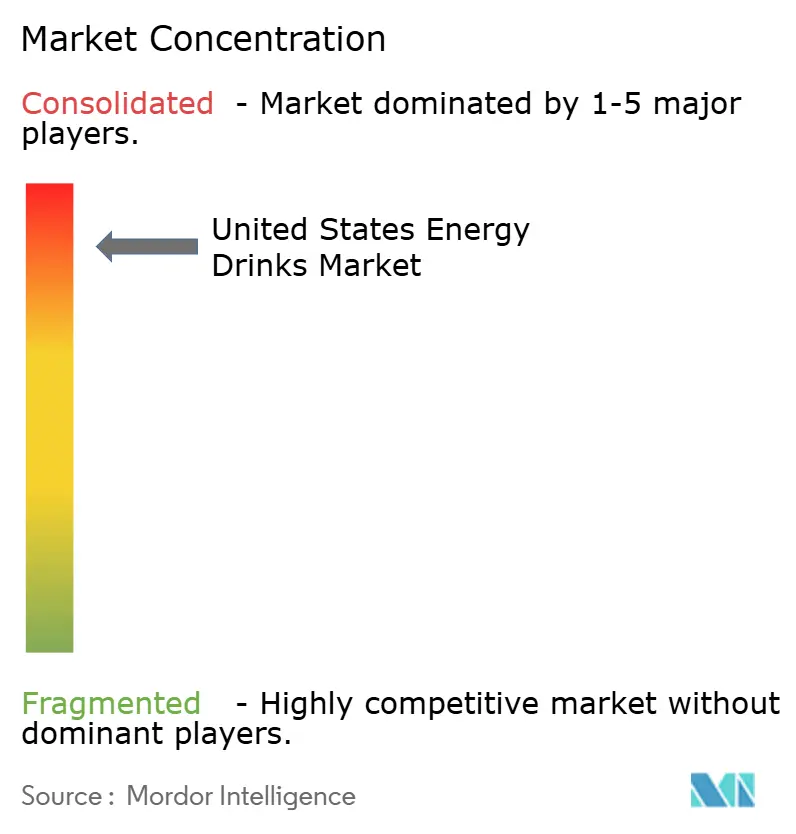

米国エネルギードリンク市場は高度に集中しており、グローバルリーダーと革新的な地域プレーヤーが混在して市場を支配しています。Red Bull GmbH、Monster Beverage Corporation、Rockstar, Inc.などの著名なブランドは、広範なマーケティング活動、多様な製品ポートフォリオ、強固な流通ネットワークを通じて大きな市場シェアを保持しています。これらの企業は、ブランド認知度を維持し、主要ターゲット層である若い成人消費者にアピールするために、スポンサーシップ、スポーツイベント、デジタルキャンペーンに多大なリソースを割り当てています。

新興およびニッチプレーヤーは、天然、オーガニック、機能性エネルギードリンクに注力することで競争環境を再形成しています。これらの製品は、従来の合成処方の代替品を求める健康意識の高い消費者に対応しています。Bang EnergyやReign Total Body Fuelなどのブランドは、独自の風味プロファイル、電解質やアミノ酸などの付加的な機能的効果、インフルエンサー主導のマーケティング戦略を提供することで支持を集めています。このシフトは競争を激化させ、確立されたプレーヤーにイノベーションを促すか、よりクリーンな「健康志向」製品ラインを導入することを余儀なくさせています。

価格競争力、流通リーチ、ブランドロイヤルティは、米国エネルギードリンク市場での成功における重要な要因です。グローバルブランドが規模の経済と強力な小売プレゼンスを活用する一方、小規模な地域プレーヤーはニッチポジショニング、直接消費者向けチャネル、ローカライズされたマーケティングキャンペーンを活用しています。消費者嗜好がより健康的で持続可能な選択肢を好む方向に移行するにつれて、競合環境は進化すると予想されます。確立されたブランドと新興ブランドの両方が、差別化と市場シェア獲得のために製品イノベーション、サステナビリティイニシアチブ、パーソナライズされたマーケティング戦略に注力する可能性が高いです。

米国エネルギードリンク産業リーダー

Living Essentials, LLC

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Congo Brands LLC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:業界ベテランのトニー・ヴィエイラが設立した機能性エネルギードリンクブランドMoceanが、卸売マーケットプレイスFaireと提携し、流通ネットワークを拡大しました。このパートナーシップにより、独立系小売業者や店舗オーナーがFaireの卸売プラットフォームを通じてMocean製品にアクセスできるようになり、製品の入手可能性が向上し、直接消費者向け販売を超えたブランドの成長を支援しています。

- 2025年10月:Grupo JumexとAriZona Beveragesが、Jumexのフルーツネクターブレンドとエネルギーサポートのためのパフォーマンス処方を組み合わせた新しいエネルギードリンクラインJumex Energyを発売しました。製品ラインには、それぞれ150mgのカフェインを含む軽炭酸マンゴーとストロベリーフレーバーが含まれており、ビタミンC、B5、B6、B12、タウリン、グアラナ、ジンセンのブレンドも配合されています。

- 2025年7月:O'Neill Vintners & Distillersが健康意識の高い消費者向けエネルギードリンクCatalystを発売しました。Catalystには120mgのカフェイン、10カロリー、ゼロシュガー、人工甘味料・着色料・香料不使用が含まれています。その処方には、集中力、精神的明晰さ、認知パフォーマンスを向上させるプレミアムノートロピクスが配合されており、代謝と天然エネルギー産生をサポートするための植物由来カフェインとビタミンB12およびB6が補完しています。

- 2025年7月:Liquid Deathが、トロピカルテラー、スケアリーストロベリー、オレンジホラー、マーダーミステリーの4フレーバーを特徴とするDeath スパークリングエネルギードリンクを発売しました。各フレーバーには、コーヒー豆から天然由来の100mgのカフェインと、ビタミンB12およびCが含まれています。

米国エネルギードリンク市場レポートの範囲

エネルギーショット、天然/オーガニックエネルギードリンク、無糖または低カロリーエネルギードリンク、従来型エネルギードリンクは清涼飲料タイプ別セグメントとして対象となっています。ガラスボトル、金属缶、PETボトルは包装タイプ別セグメントとして対象となっています。オフトレード、オントレードは流通チャネル別セグメントとして対象となっています。| 従来型/標準エネルギードリンク |

| エネルギーショット |

| 天然/オーガニックエネルギードリンク |

| 無糖/低カロリーエネルギードリンク |

| 非炭酸エネルギードリンク |

| その他のエネルギードリンク |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 持久力/エネルギー補給 |

| 筋肉回復 |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 製品タイプ別 | 従来型/標準エネルギードリンク | |

| エネルギーショット | ||

| 天然/オーガニックエネルギードリンク | ||

| 無糖/低カロリーエネルギードリンク | ||

| 非炭酸エネルギードリンク | ||

| その他のエネルギードリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 機能性別 | 持久力/エネルギー補給 | |

| 筋肉回復 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸入りで通常フレーバーが付いたノンアルコール飲料であり、溶解した二酸化炭素によって発泡性が生まれます。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース類 - 当社は、果物、野菜、またはその組み合わせから得られ、ボトル、カートン、パウチなどのさまざまな包装形態で加工・密封されたパッケージジュースを対象としています。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合保存料や香料が添加されています。

- レディトゥドリンク(RTD)ティーおよびRTDコーヒー - レディトゥドリンク(RTD)ティーとRTDコーヒーは、それ以上希釈することなく消費できるように醸造・調製された、事前包装されたノンアルコール飲料です。RTDティーには通常、フレーバーと甘味料を加えたさまざまな茶の種類が含まれ、ボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは事前に醸造されたコーヒー処方を含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、外出先での消費に便利に包装されています。

- エネルギードリンク - エネルギードリンクは、エネルギーと覚醒度を素早く高めるために処方されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は、炭酸水と香料の組み合わせであり、砂糖または非砂糖甘味料で甘味付けされています。 |

| 標準コーラ | 標準コーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、少量の砂糖を含むコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | フルーツジュース/フルーツフレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液体グルコースを単独または組み合わせて含む炭酸飲料。果皮油とフルーツエッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲料です。 |

| 100%ジュース | 果物をジュースの形で使用し、量を補うための水を加えない果物/野菜ジュース。フルーツジュースに砂糖、甘味料、保存料、香料、着色料を添加することは許可されていません。 |

| ジュースドリンク(ジュース含有量24%以下) | 果物/野菜エキスを24%以下含む果物/野菜ジュースドリンク。 |

| ネクター(ジュース含有量25〜99%) | 果物を25〜99%含むことができるジュースで、最低法定限度は果物の種類によって定義されます。 |

| ジュース濃縮物 | ジュース濃縮物は、液体の大部分が除去され、ジュース濃縮物として知られる濃厚でシロップ状の製品になったジュースの形態です。 |

| レディトゥドリンクコーヒー | 購入時に消費可能な状態で販売される、準備済み形態のパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは、通常ホットエスプレッソとミルクに氷を加えたコーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリューは、コールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬して作られます。 |

| レディトゥドリンクティー | レディトゥドリンク(RTD)ティーは、醸造や準備なしに即時消費できる状態のパッケージ茶製品です。 |

| アイスティー | アイスティーは、ミルクなしで砂糖と時にはフルーツフレーバーを加えた茶から作られた冷たい飲料です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物材料を熱湯に浸出または煎じて作られます。 |

| エネルギードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的および身体的刺激を提供するものとして販売されています。炭酸入りまたは非炭酸の場合があり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もあります。 |

| 無糖または低カロリーエネルギードリンク | 無糖または低カロリーエネルギードリンクは、カロリーがほとんどまたは全くない、人工甘味料を使用した無糖エネルギードリンクです。 |

| 従来型エネルギードリンク | 従来型エネルギードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| 天然/オーガニックエネルギードリンク | 天然/オーガニックエネルギードリンクは、人工甘味料や合成着色料を含まないエネルギードリンクです。代わりに、緑茶、イェルバマテ、植物エキスなどの天然由来成分を含んでいます。 |

| エネルギーショット | 大量のカフェインおよび/またはその他の刺激物を含む小型だが高濃縮のエネルギードリンク。量はエネルギードリンクと比較して比較的少量です。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を迅速に補給するために特別に設計された飲料です。 |

| 等張性 | 等張性ドリンクは人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補充するために設計されていますが、炭水化物の増加を伴います。 |

| 高張性 | 高張性ドリンクは人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性ドリンクは運動中に失われた水分を素早く補充するために設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を減少させるためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケット、その他の飲料をその場で消費しない場所を意味します。 |

| コンビニエンスストア | 幅広い消費財やサービス(一般的に食品とガソリン)を素早く購入できる便利な場所を一般市民に提供する小売業。 |

| 専門店 | 専門店は、比較的狭いカテゴリーの商品内でブランド、スタイル、またはモデルの深い品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品やサービスを販売するEコマースの一種です。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌の製品を無菌条件下で事前に滅菌されたコンテナと蓋に充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するために設計されたカップまたはその他の容器を意味します。 |

| ジェネレーションZ | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼称。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー&パブ | 施設内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設。 |

| カフェ | 主にコーヒーと軽食を提供する飲食サービス施設。 |

| 外出先で | 何かに忙しく従事しながら、計画を変更せずに行動/対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際のまたは想定される「通常小売価格」よりも低い価格で販売される小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分から作られ、加工されていないかわずかにしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは、伝統的にサッサフラスの根皮またはスミラックス・オルナタのつるを主要フレーバーとして使用して作られた甘い北米の清涼飲料です。ルートビアは通常、ノンアルコール、カフェインフリー、甘口、炭酸入りですが、必ずしもそうとは限りません。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品フリー | 牛、羊、ヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエネルギードリンク | カフェインフリーエネルギードリンクは、エネルギーを補給するために他の成分に依存しています。一般的な選択肢にはアミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム