イタリア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

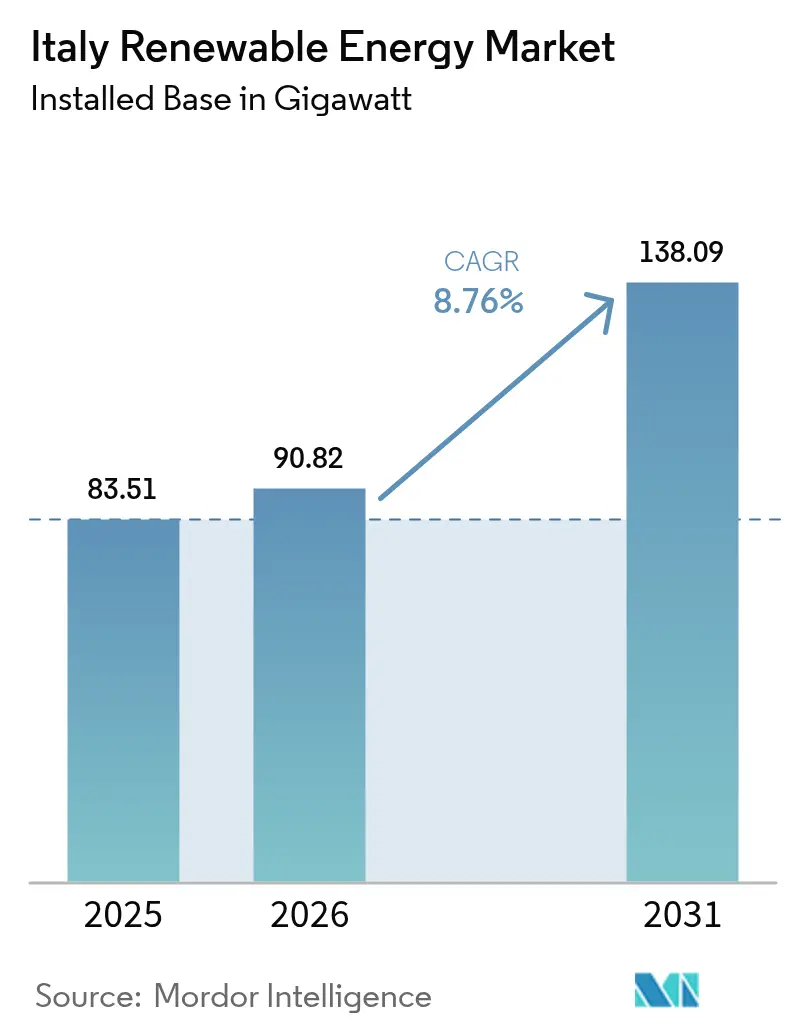

| 基準年の市場規模 (2025) | 83.51 ギガワット |

| 市場取引高 (2026) | 90.82 ギガワット |

| 市場取引高 (2031) | 138.09 ギガワット |

| 成長率 (2026 - 2031) | 8.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア再生可能エネルギー市場分析

イタリア再生可能エネルギー市場規模は2026年に90.82ギガワットと推定され、2025年の83.51ギガワットから成長し、2031年には138.09ギガワットを記録する見込みで、2026年から2031年にかけて年平均成長率8.76%で成長します。

国家復興・強靭化計画(NRRP)の豊富な資金調達、EUのフィット・フォー55(Fit-for-55)義務、および成熟しつつあるプロシューマー(prosumer)エコシステムがプロジェクトパイプラインを前倒しで進めており、一方で太陽光発電の均等化発電コスト(LCOE)の低下が太陽光発電をガス火力発電に対して競争力のある水準に保っています。電力事業者は、デクレト・フェル・エックス(Decreto FER-X)の固定価格プレミアムを獲得するため、蓄電池と併設した系統連系型太陽光発電所を大規模展開しており、企業電力購入契約(PPA)が商業・産業用需要家を長期再生可能エネルギー契約へと誘導しています。水深50メートルを超える海域では固定式基礎が適用できないため、浮体式洋上風力が新たな選択肢として台頭しており、北部地域では産業用負荷に対応するためバイオエネルギーや小水力発電の活用が進んでいます。南部における系統混雑、モジュールの輸入依存、および長期化する許認可手続きが主要な障壁として残っているものの、太陽光発電設備コストの低下と蓄電池導入促進策が投資の勢いを維持し続けています。

主要レポートのポイント

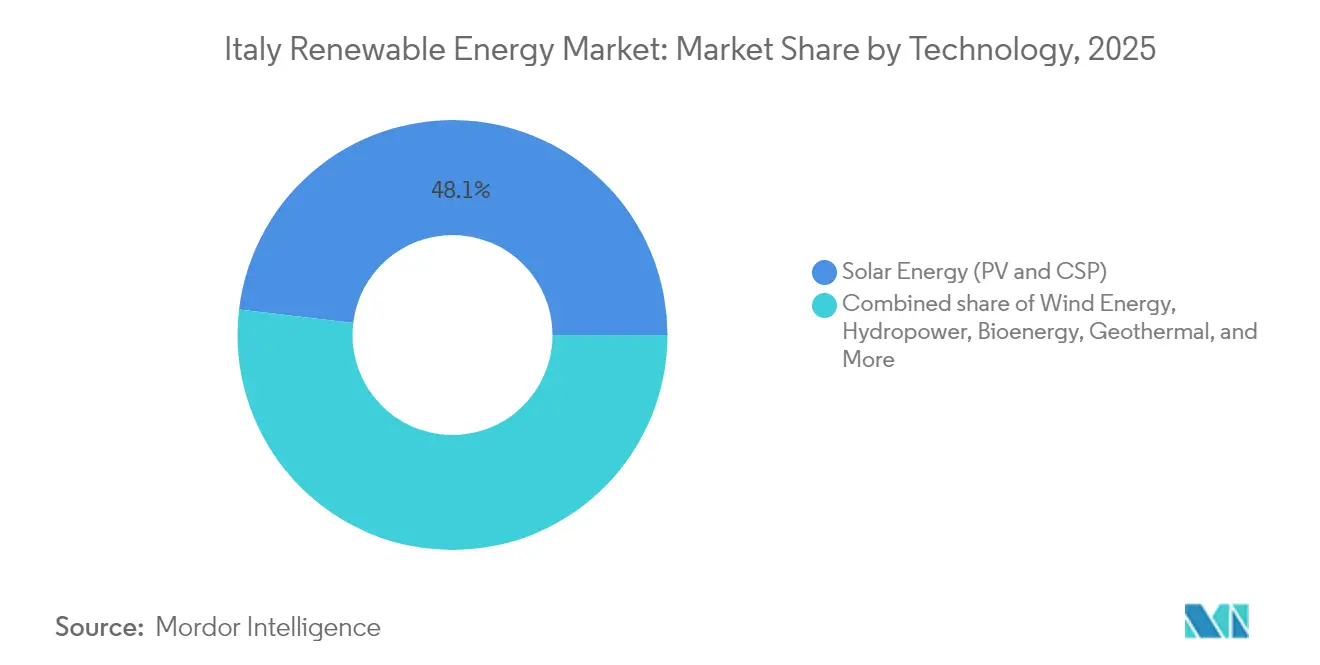

- 技術別では、太陽エネルギーが2025年のイタリア再生可能エネルギー市場シェアの48.10%を占め、2031年にかけて年平均成長率13.45%を記録する見込みです。

- エンドユーザー別では、電力事業者が2025年のイタリア再生可能エネルギー市場規模の59.05%のシェアを保持しており、2031年にかけて年平均成長率10.22%で成長することが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア再生可能エネルギー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| NRRPによる資金調達強化 | +2.5% | 南部地域 | 中期(2〜4年) |

| EUフィット・フォー55義務 | +2.0% | 全国 | 長期(4年以上) |

| プロシューマー・エネルギーコミュニティ | +1.0% | 北部地域 | 中期(2〜4年) |

| 浮体式洋上風力ゾーン | +1.5% | 沿岸南部および離島 | 長期(4年以上) |

| 蓄電池併設インセンティブ | +1.2% | 系統制約地域 | 短期(2年以内) |

| 太陽光発電LCOEの低下 | +1.8% | 高日射量の南部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NRRPによる資金調達強化

NRRPは252億6,000万ユーロをエネルギー転換プロジェクトに直接配分し、競争入札および優遇融資の形で資金を供給することで、新規プロジェクトの加重平均資本コスト(WACC)を引き下げています。2023年12月のREPowerEUの追補には、系統のデジタル化とユーティリティ規模の再生可能エネルギーに充当される29億ユーロが追加されています。これまでにNRRP総資源の22%にあたる430億ユーロがプロジェクトスポンサーに配分されており、許認可制度改革によりバックログが解消されるにつれ、2026年の期限に向けて支出が加速する見通しです。南部の各州および離島は、歴史的な投資不足によって生じた送電インフラの空白が現在ではイタリア最大の太陽日射量と重なる地域であるため、優先的な配分対象とされています。これにより、経済開発が制約された地域に資産を設置するプロジェクト開発業者は、入札においてスコアリング上の優遇を受けることができます。[1]国際エネルギー機関(IEA)「イタリアの復旧・復興計画」iea.org

EUフィット・フォー55義務

フィット・フォー・55パッケージは、イタリアに対して2030年までに最終エネルギー消費における再生可能エネルギーの割合を40.5%達成することを義務付けており、これは太陽光発電80 GWを含む約131 GWの設備容量に相当し、太陽エネルギーの成長軌道を強化するものである。拘束力のある達成目標は、典型的なプロジェクトファイナンスの期間を超えて投資の時間軸を延長し、不遵守に対してペナルティを課すことで、積極的な建設スケジュールを確保している。再生可能電力が暖房・冷房・輸送分野の脱炭素化を促進することから、発電事業者は複数のセクターにわたって原産地保証書およびカーボン価格を収益化することができる。2024年には再生可能電力がすでに国内需要の41%を占めており、イタリアはオーストリアおよびスロベニアへの新たな相互接続設備を活用した国境を越えた電力輸出契約の検討を進めている。[2]欧州議会調査局、「イタリアにおけるフィット・フォー・55」、europarl.europa.eu

プロシューマー・エネルギーコミュニティ

イタリアの再生可能エネルギーコミュニティ(REC)は、最大3万人の住民が同一の一次変電所の範囲内で余剰電力を仮想的に共有することを可能にします。共同消費エネルギーに対する20年間のプレミアム(60〜120ユーロ/MWh)と10年間にわたる所得税50%控除により、家庭や自治体にとって魅力的な内部収益率(IRR)が実現されます。2025年に発効した改正により、加盟の条件から地理的近接性が切り離され、産業用ユーザーが住宅用発電と負荷を共同最適化できるようになりました。北部は小売電気料金の高さと協同組合文化により普及が先行していますが、中部各州では再生可能エネルギーコミュニティに関連するEUの社会的包摂資金を誘致するため、許認可手続きの合理化が進められています。

浮体式洋上風力ゾーン

海洋空間計画により2.2GWの浮体式洋上風力プロジェクトが承認されており、これは地中海の海底が沿岸付近でも水深50メートルを超えるため必要とされるものです。7シーズ・メッド(7 Seas Med、252MW)やイクヌーサ(Ichnusa、504MW)などの初期プロジェクトが環境影響評価を進めています。浮体式プラットフォームは固定式基礎と比較して建設コストが30%高くなるとの開発業者の主張を受け、185ユーロ/MWhの固定価格は引き続き審査中です。サイペム(Saipem)など国内エンジニアリング企業が石油・ガス分野の経験を活かして供給網の国産化を推進し、プラント全体のコストを削減するとともに付加価値をイタリア国内に留めています。[3]Saipem、「イタリアにおける浮体式洋上風力発電プロジェクト」、saipem.com

阻害要因影響分析*

| 阻害要因 | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 許認可遅延および地域住民の反対(NIMBYism) | -1.50% | トスカーナ州、ラツィオ州、カンパニア州 | 短期(2年以内) |

| 系統混雑および出力抑制 | -1.20% | シチリア島、プーリア州、カラブリア州、サルデーニャ島 | 中期(2〜4年) |

| 土地利用の競合(アグリボルタイク) | -0.80% | エミリア・ロマーニャ州、ヴェネト州、ロンバルディア州 | 中期(2〜4年) |

| 輸入モジュール依存 | -0.70% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

許認可遅延および地域住民の反対(NIMBYism)

環境許認可には通常3〜5年を要し、これはEUが推奨する24カ月の上限の2倍に相当します。地域の文化財保護担当機関が景観影響調査を義務付けるケースが多く、市民団体が観光回廊付近の風力タービンに対して訴訟を起こすこともあります。2025年の法令により10MW未満の太陽光発電プロジェクトについては環境影響評価要件が免除されましたが、地域ごとの遵守状況にばらつきがあり、不確実性が長期化しています。裁判所は最近、包括的な土地利用禁止措置を無効とする判決を下しており、段階的な改善が見込まれるものの、開発業者のパイプラインには依然として最終承認待ちの案件が約80GW存在します。[4]ロイター「イタリアの裁判所、自然エネルギーの規制を緩和」reuters.com

系統混雑および出力抑制

シチリア島とサルデーニャ島では太陽光・風力の追加設備が系統強化を上回るペースで増加しています。2024年の出力抑制率は再生可能エネルギー発電量の4.2%に達し、日照ピーク時にはネガティブプライシング(負の市場価格)の事象が発生しています。テルナ(Terna)の230億ユーロ規模の10カ年計画には5本の新規高圧直流(HVDC)コリドーが含まれており、南北間の送電容量を2倍にするとともに、ティレニアン・リンク(Tyrrhenian Link)を通じてシチリア島と本土を接続します。2028年に最初のポールが運転開始するまでの間、開発業者は割引を考慮した電力供給量の前提を置くか、設備に自家消費用蓄電池を組み合わせる必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:バイフェイシャルモジュールの普及により強化される太陽エネルギーの優位性

太陽光発電設備は2025年に設備容量の48.10%を占め、イタリア再生可能エネルギー市場シェアにおいて最大のセグメントとなりました。同セグメントは2031年にかけて年平均成長率13.45%で成長する見込みであり、土地利用を拡大することなく発電量を向上させるバイフェイシャルモジュールがこれを支えています。太陽光発電(PV)プラントが主力であり、集光型太陽熱発電(CSP)は直達日射量(DNI)が低いため無視できる水準にとどまっています。陸上風力は設備容量の18.05%を提供していますが、プーリア州とシチリア島の適地はほぼ飽和状態にあるため、開発業者はより発電量の高いリパワリング(設備更新)へと転換しています。浮体式洋上風力は深海域を開放し、2030年までに2.1GWの追加が見込まれています。アルプス山脈の揚水式水力発電を含む水力発電は設備容量の21.25%を占め、変動性電源の増加に伴う周波数調整において安定化機能を果たし続けています。強化型地熱システム、小水力発電、バイオエネルギーが残りのミックスを構成しています。水力発電のイタリア再生可能エネルギー市場規模はほぼ横ばいで推移する見込みですが、新規揚水発電容量により給電順序の幅が拡大します。バイオエネルギー事業者は、EUのより厳格な持続可能性基準を満たすため、フィードストックを農業廃棄物へと転換しています。トスカーナ州の地熱発電はバイナリーサイクルの導入改修によってより低温の貯留層を活用できるようになっており、海洋エネルギーは依然としてパイロット段階にあります。テンションレグ式および半潜水式設計を採用した浮体式洋上風力プラットフォームは技術の多様性を拡大し、イタリアが太陽エネルギーへの過度な依存から脱却する助けとなっています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:プロシューマーの台頭に直面するユーティリティ規模のリーダーシップ

電力事業者は2025年に設備容量の59.05%を支配しており、入札配分、石炭から太陽光への転用(ブラウンフィールド転換)、および蓄電池との統合を背景に、2031年にかけて年平均成長率10.22%で成長することが見込まれています。Enel Green Power、ERG、およびEdison SPAは2024年に4.2GWを稼働させ、規模の経済がもたらす恩恵を示しました。商業・産業セグメントでは設備容量の29.35%を占め、企業調達が加速しています。多国籍企業は2024年に1.8GWの電力購入契約(PPA)を締結し、2022年比で3倍の水準となっています。需要はEU企業サステナビリティ報告指令(CSRD)に起因しており、企業を24時間365日対応の炭素フリー電力ブロックへと誘導しています。住宅用途は2025年に市場の11.60%を占めており、これは主に許認可手続きの複雑さと分散した建物所有形態によるものです。プロシューマー・エネルギーコミュニティは中圧変電所背後に発電を集約することで参入障壁を下げ、郊外部での普及を促しています。イタリア再生可能エネルギー産業は、ユーティリティ規模のプロジェクトが大部分の容量を確保する一方で、分散型の屋根置き太陽光発電が社会的受容性と系統レジリエンスを構築するという二極構造の将来像に直面しています。出力抑制と需要ピーク時の価格変動性が増大するにつれ、すべてのエンドユーザー層で蓄電池の組み合わせが支持を集めています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

南イタリアは2025年の新規設備容量の61.35%を供給しており、これは年間平均日射量が1,600〜1,800kWh/m²に達することと、浮体式洋上風力に適した深海サイトへのアクセスが可能なためです。シチリア島だけでNRRP補助金と石炭発電所の転用を背景に1.4GWの太陽光発電容量が追加されました。ただし、出力抑制率はシチリア島で8.3%、サルデーニャ島で7.1%に達しており、昼間の余剰電力を吸収するためサルデーニャ島では280MWの蓄電池が急速に整備されています。プーリア州は混雑した陸上風力回廊から洋上プラットフォームへの転換を進めており、540MWが2025年入札に向けて準備されています。

北部地域は産業需要クラスターと連携するバイオエネルギー、屋根置き太陽光発電、小水力発電プロジェクトに注力することで、2025年の追加容量の24.55%に貢献しました。ロンバルディア州は農業廃棄物を活用した340MWのバイオエネルギーを展開し、ピエモンテ州は周波数変動を抑制する1.1GWの揚水式水力発電を擁しています。アグリボルタイクに関する土地利用規制により大型の地面設置型太陽光アレイの利用が制限されており、開発業者は農地上空に設置する高架式パネルへと誘導されています。中部イタリアは2025年の設備容量の14.10%を追加しており、トスカーナ州の620MW地熱発電フリートとラツィオ州の新興浮体式洋上風力構想が柱となっています。これらの地域では海洋空間計画と文化遺産保護がサイト選定の摩擦を生じさせており、180MWの洋上風力プロジェクトの開発を遅延させています。

この非対称なパターンにより、資源豊富な南部地域は送電インフラが不足し、産業の集積する北部は強固な系統を持ちながらも利用可能な土地が限られているという状況が続いています。テルナ(Terna)の210億ユーロ規模の系統計画は2029年までにこのギャップを埋めることを目指していますが、それまでの間、南イタリア再生可能エネルギー市場でプロジェクト開発を行う業者は系統混雑リスクの上昇を織り込む必要があります。

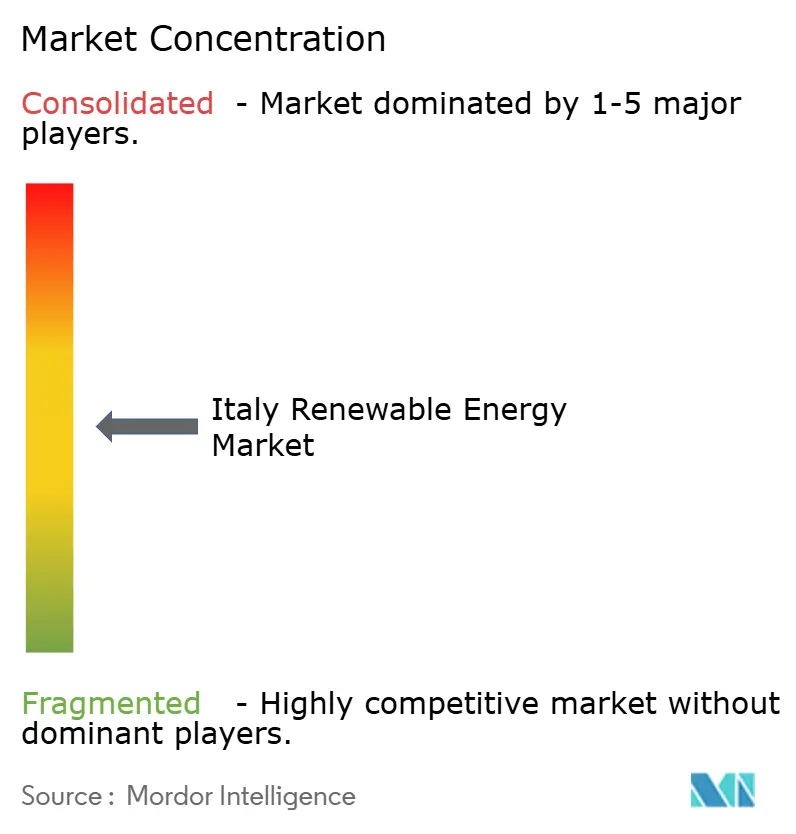

競争環境

競争環境は中程度の集中度を維持しています。Enel Green Power(エネル・グリーン・パワー)は2027年まで430億ユーロの計画のもとで12GWの設備容量を追加することを目指しており、その30%は自家消費用蓄電池を併設しています。A2Aは太陽光発電および系統効率化改修に220億ユーロを充当し、Plenitude(プレニチュード)は企業向けPPAと海外買収を通じて2030年までに世界規模で15GWを目標としています。国内大手エンジニアリング企業サイペム(Saipem)は洋上分野の専門知識を浮体式洋上風力に転用し、シチリア島とサルデーニャ島にまたがる756MWのプロジェクトを共同開発しています。GEベルノバ(GE Vernova)を含む海外の開発業者は1GWを超える合弁事業に参入し、タービン技術を持ち込む一方で土地取得と許認可についてはイタリアのパートナーに依存しています。

製品差別化はハイブリッド化に重点が置かれており、競争の激しい入札において入札内容を差別化するため、蓄電池、グリーン水素、またはアグリボルタイク要素を付加する動きが見られます。ファイナンスの革新も重要な要素であり、マーチャント型太陽光発電所は投資適格格付けの需要家と10年間のヘッジ契約を締結することで、昼間の価格の共食いリスクへのエクスポージャーを低減しています。中規模の開発業者は着工準備が整ったプロジェクトを電力事業者に売却し、初期段階のリスク管理能力を収益化することが多くなっています。イタリア再生可能エネルギー市場における規制の複雑さは既存事業者を守る一方で、EUタクソノミー規制が大きな資本力を持つサステナビリティ実績の文書化を求めることから、業界再編を促す要因にもなっています。

ローカルコンテンツへの需要がサプライチェーン戦略を形成しています。2025年1月に開始されたNRRPによる追加インセンティブは、EU製モジュールを使用した太陽光発電アレイに報奨を与えており、エネルの(Enel)シチリア島における3GWパネル工場が生産能力を拡大する動きを促しています。同時に、系統運用者テルナ(Terna)はグリッド形成インバーターへの投資を進め、動的安定性を保証する技術プロバイダーに複数年契約を発注しています。以上から、イタリア再生可能エネルギー市場は規模の優位性とニッチな専門性のバランスを保っており、中程度の集中度を示しつつも、コストまたは技術面の革新をもたらす新規参入者の余地が存在すると言えます。

イタリア再生可能エネルギー産業リーダー

Enel Green Power SpA

ERG SpA

EF Solare Italia SpA

Falck Renewables (Renantis) SpA

A2A Rinnovabili SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:サイペム(Saipem)とディベント(Divento)が、洋上エンジニアリング能力を活用し、シチリア島とサルデーニャ島沖での756MWの浮体式洋上風力について提携を締結しました。

- 2025年2月:政府は暫定フェル・エックス法令(暫定FER-X法令)を発令し、恒久的な入札制度が整備されるまでの間、年間4億9,000万ユーロを拠出して約17GWの新規設備容量を支援することを表明しました。

- 2024年12月:イタリア国有鉄道が自家消費型太陽光発電に13億ユーロの投資を表明し、セクター横断的な脱炭素化の勢いを示しました。

- 2024年12月:RWEがイタリア最大級の陸上風力発電所の1つを竣工しました。サン・セヴェーロ(San Severo)風力発電所は54メガワット(MW)の設備容量を誇り、それぞれ4.5MWの定格出力を持つ12基のタービンを備えています。フォッジャ(Foggia)県サン・セヴェーロ市に立地するこの風力発電所は、イタリア全土の約5万5,000世帯にグリーン電力を供給する予定です。

イタリア再生可能エネルギー市場レポートの調査範囲

イタリア再生可能エネルギー産業レポートには以下が含まれます:

| 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小水力、大水力、揚水発電) |

| バイオエネルギー |

| 地熱エネルギー |

| 海洋エネルギー(潮力および波力) |

| 電力事業者 |

| 商業・産業用途 |

| 住宅用途 |

| 技術別 | 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小水力、大水力、揚水発電) | |

| バイオエネルギー | |

| 地熱エネルギー | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力事業者 |

| 商業・産業用途 | |

| 住宅用途 |

レポートで回答している主要な質問

2026年のイタリア再生可能エネルギー市場の規模はどのくらいですか?

設備容量は90.82GWであり、2031年までに138.09GWを達成することが目標とされています。

新規プロジェクトの主な成長要因は何ですか?

国家復興・強靭化計画(NRRP)の補助金とEUフィット・フォー55義務の組み合わせが安定した収益経路を生み出し、建設を加速させています。

設備容量の追加において主導する技術は何ですか?

太陽光発電が2025年に48.10%のシェアで首位を占め、2031年にかけて年平均成長率13.45%が見込まれています。

浮体式洋上風力がイタリアにとって重要な理由は何ですか?

地中海の深い海底では固定式基礎が設置できないため、浮体式タービンが新たな開発エリアを開放し、資源供給を多様化します。

南部における系統混雑に対して電力事業者はどのように対応していますか?

太陽光発電所に蓄電池を併設することで昼間のピーク電力を貯蔵し、デクレト・フェル・エックス(Decreto FER-X)のプレミアム資格を取得しています。

屋根置き太陽光発電の普及を制限する要因は何ですか?

長期にわたる許認可手続き、区分所有(マンション)の権利関係の複雑さ、および分散した配電系統の基準が設置期間を長引かせ、コストを押し上げています。

最終更新日: