米国エネルギー貯蔵市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場取引高 (2026) | 67.53 ギガワット |

| 市場取引高 (2031) | 194.88 ギガワット |

| 成長率 (2026 - 2031) | 23.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エネルギー貯蔵市場分析

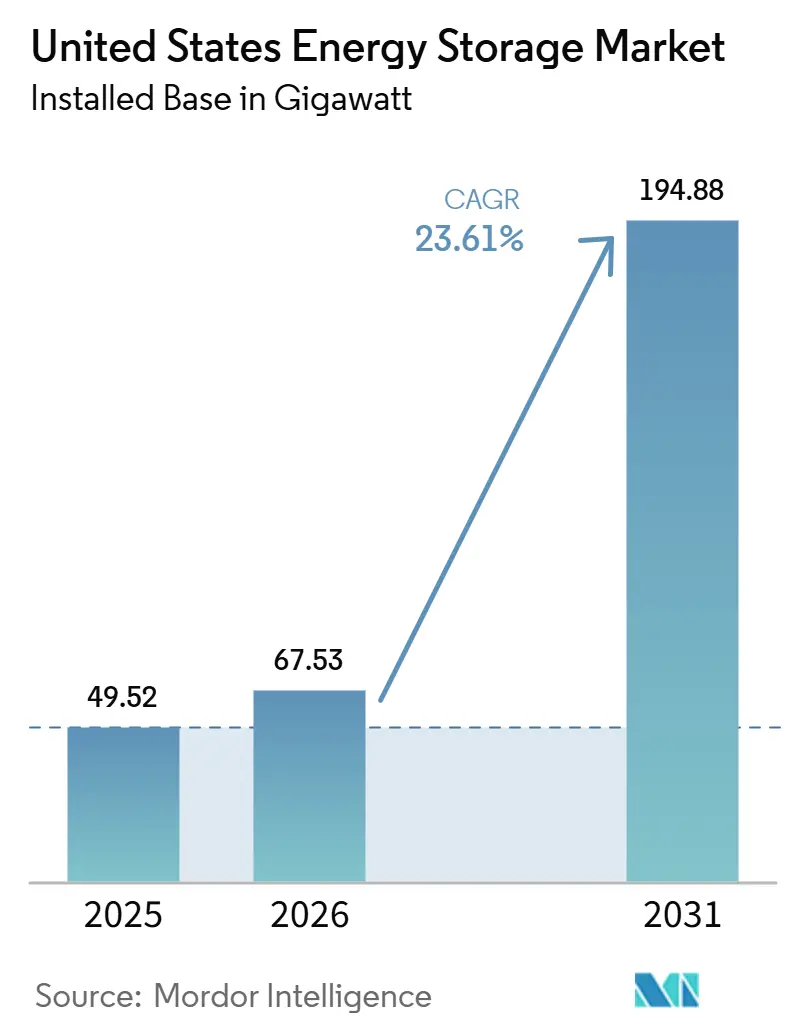

米国エネルギー貯蔵市場の規模(導入ベース)は、2025年の49.52ギガワットから2026年には67.53ギガワットへと成長し、2026年から2031年にかけて23.61%のCAGRで2031年までに194.88ギガワットに達すると予測されています。

バッテリーコストの低下、連邦税額控除、およびISO/RTO市場改革が連動して回収期間を短縮し、プロジェクトパイプラインの拡大を加速しています。第45X条の生産インセンティブは国内リチウムイオンパックの実質コストを15%削減する一方、集約されたバッテリーが容量・エネルギーアービトラージ・補助サービス収益を得ることを可能にするFERC規則は全く新たな収益源を創出しています。電力事業者は廃止される石炭ユニットの代替および太陽光・風力の追加導入を支援するためにエネルギー貯蔵を活用しており、商業顧客はバッテリーを停電およびピーク料金に対する保険として位置づけています。サプライチェーンの国内化、長時間持続型技術の突破口、および仮想発電所への参加プログラムが組み合わさることで、卸売価格が軟化する局面においても成長軌道は維持されると予測されています。

レポートの主要な要点

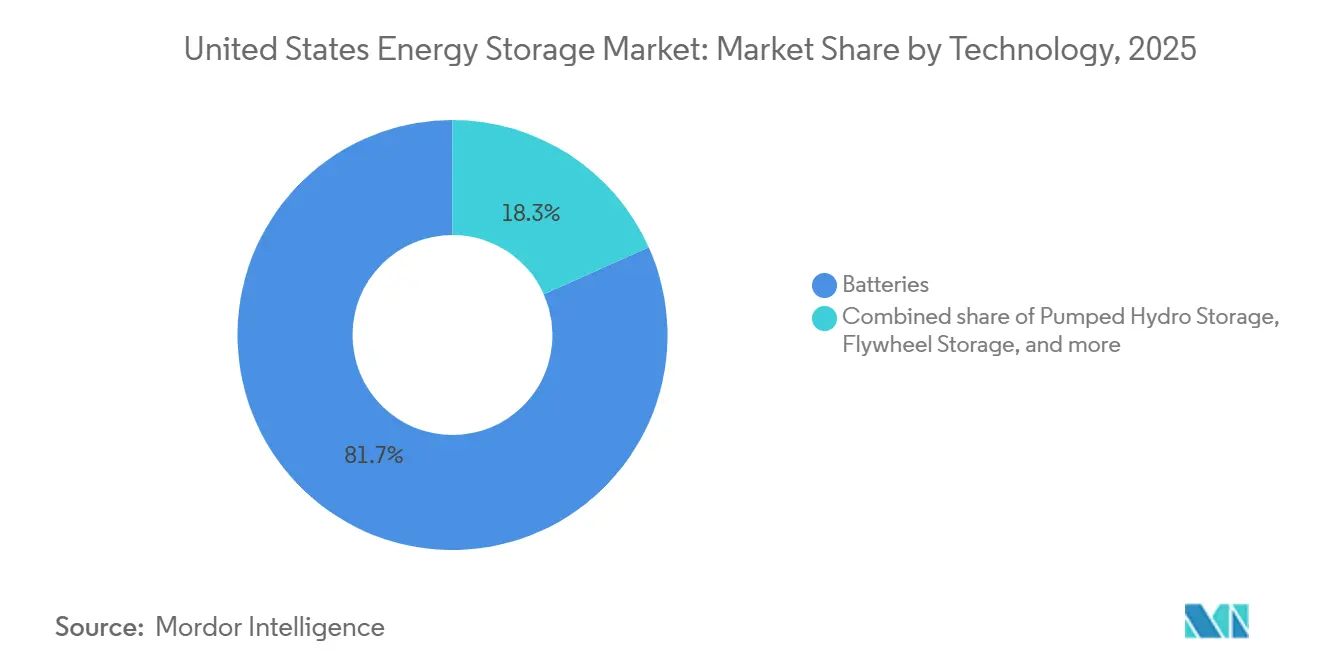

- 技術別では、バッテリーが2025年の設置容量の81.7%をリードし、水素貯蔵は2031年までのCAGRが30.5%に達する軌道にあります。

- 容量定格別では、10~100 MWhの帯域が2025年の設置容量の38.6%を占め、100 MWh超のシステムは2031年までのCAGRが36.1%で成長する見込みです。

- 設置形態別では、メーター前設置資産が2025年において米国エネルギー貯蔵システム市場シェアの73%を占め、メーター後設置資産は2031年までのCAGRが27.3%で上昇すると予測されています。

- 用途別では、再生可能エネルギー統合プロジェクトが2025年の需要の48.9%を占め、バックアップ電源ソリューションは2031年までのCAGRが31%で拡大しています。

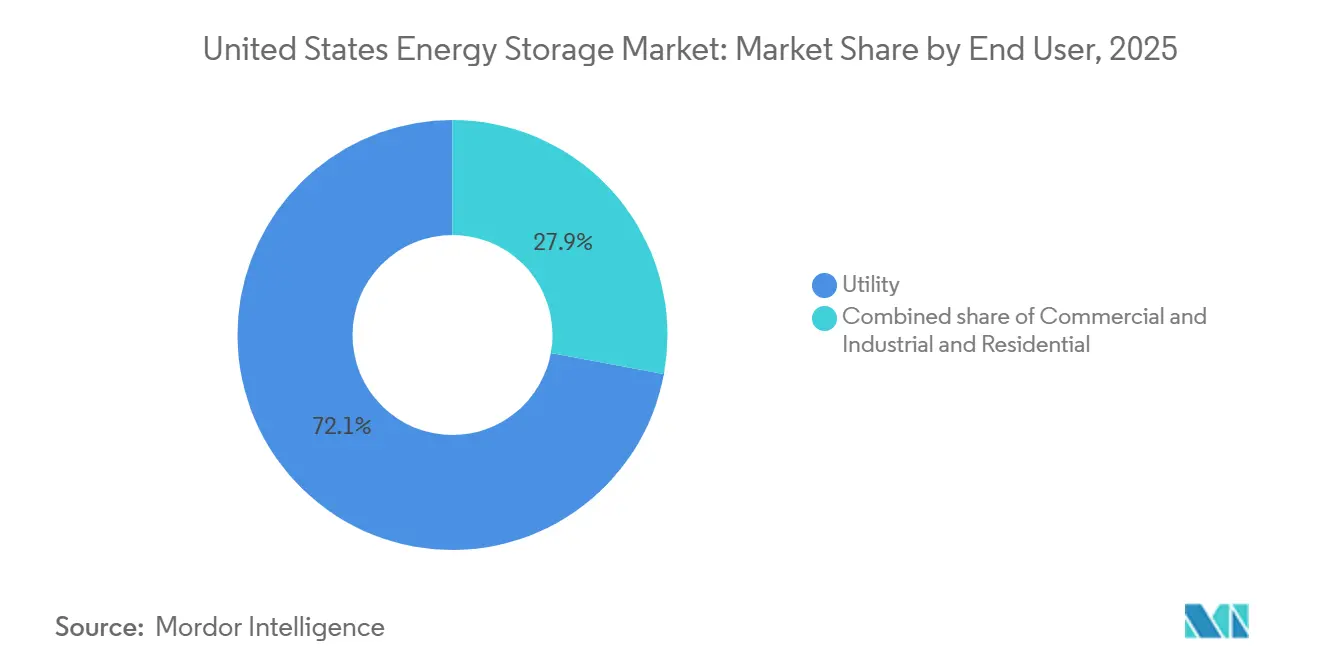

- エンドユーザー別では、電力事業者が2025年の導入量の72.1%を占め、住宅用は2031年までのCAGRが28.6%と最も急成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国エネルギー貯蔵市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦投資税額控除の延長による住宅用エネルギー貯蔵需要の拡大 | 4.2% | 全国、カリフォルニア州・テキサス州・アリゾナ州で最も強い | 中期(2~4年) |

| FERC命令841/2222によるエネルギー貯蔵の卸売市場参加の加速 | 3.8% | ISO/RTO地域:CAISO、ERCOT、PJM、NYISO | 短期(2年以内) |

| カリフォルニア州規則21およびNEM 3.0によるメーター後設置の普及促進 | 3.1% | カリフォルニア州、波及効果はハワイ州・マサチューセッツ州 | 短期(2年以内) |

| ERCOTおよびWECC全域にわたる太陽光・エネルギー貯蔵パイプラインの成長 | 5.5% | テキサス州、カリフォルニア州、ネバダ州、アリゾナ州 | 中期(2~4年) |

| IRA連動の国内バッテリー製造税額控除によるBESSコスト低減 | 4.0% | 全国、製造ハブは南東部・中西部 | 長期(4年以上) |

| 積極的な電力事業者のIRPによる石炭廃止と長時間持続型エネルギー貯蔵の追加 | 3.5% | 全国、石炭依存州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅用エネルギー貯蔵需要を押し上げる連邦投資税額控除の延長

2032年まで利用可能となった30%のスタンドアロン型エネルギー貯蔵クレジットにより、既存の屋根設置型太陽光システムにバッテリーを追加する改修販売が急増しました。住宅用設置件数は2025年に前年比42%増加し、カリフォルニア州・テキサス州・アリゾナ州がその68%を占めました。Tesla社のPowerwall 3は、使用可能容量13.5 kWhおよび統合型ハイブリッドインバーターを搭載し、2025年半ばまでに住宅用セグメントのおよそ35%を獲得しました。Enphase Energyは、設置業者が顧客の税額節約を最大化するため太陽光プロジェクトにエネルギー貯蔵をセット販売したことで、2025年第1四半期にIQバッテリーユニットの出荷量を29%増加させました。夕方にピークを迎えるタイムオブユース料金により、住宅所有者は月々80~150米ドルの電力料金を削減でき、仮想発電所プログラムには参加者1人当たり年間300~700米ドルのグリッドサービス収益が加わります。10年にわたる政策の確実性が採用を加速し、需要サイクルを平準化しています。

FERC命令841および2222によるエネルギー貯蔵の卸売市場参加の加速

地域送電機関は2024年以降、約15 GWの追加市場アクセスを開放しました。CAISOは2025年第3四半期までに6.2 GWのバッテリーを有効参加として登録し、高負荷日の夕方ピーク需要の最大18%をエネルギー貯蔵が供給しました。[1]カリフォルニアISO、「バッテリー参加統計 2025年第3四半期」、caiso.com ERCOTは2025年初頭に集約リソースプロトコルを発効させ、6か月以内にメーター後設置バッテリー800 MW超を登録しました。[2]テキサス電力信頼性協議会、「集約DERプロトコル実施報告書」、ercot.com PJMは4時間の持続時間要件を満たすバッテリーへの支払いを規定するルール改定後、2025年の容量オークションで2.1 GWのエネルギー貯蔵をクリアしました。NYISOへの参加は、開発者が人口密集地域の立地プレミアムを活用し、2024年から2025年にかけて3倍の1.8 GWに増加しました。これらの改革により、エネルギー貯蔵はニッチな補助サービス資産から、ガスピーカーを直接代替する信頼性の高い調整可能リソースへと再位置づけされています。

ERCOTおよびWECC全域にわたる太陽光・エネルギー貯蔵パイプラインの成長

ERCOTの系統接続キューは2025年半ばまでに52 GWの太陽光・エネルギー貯蔵容量を記録し、これは保留中のプロジェクト全体の38%に相当します。開発者は系統接続権を共有し、税額控除を取得し、卸売価格が1 MWh当たり200米ドルを超えることもある夕方の高値時間帯のアービトラージを行うためにバッテリーを太陽光と組み合わせています。NextEra Energy Resourcesは2027年までにテキサス州の太陽光フリートに3.5 GWのバッテリーを追加し、共有インフラによって資本コストを12%削減する予定です。西部では、CAISOの供給力確保ルールが有効負荷担当能力を評価するようになり、開発者は4~6時間のシステムへと誘導され、8~12時間のフローバッテリーのパイロットが触媒となっています。アリゾナ・パブリック・サービスも、石炭廃止後の容量不足を補うため、2030年までに2.8 GWの太陽光・エネルギー貯蔵の導入を計画しています。

IRA連動の国内バッテリー製造クレジットによるBESSコスト低減

セルに対して1 kWh当たり35米ドル、モジュールに対して1 kWh当たり10米ドルの第45X条生産クレジットにより、国内パックは輸入品より18%低い水準で市場に出ることが可能です。合計200 GWh超の生産能力を持つ14か所の米国ギガファクトリーが2025年半ばまでに建設中または高度な計画段階にありました。Panasonicのカンザス工場は2024年末に年間生産能力30 GWhで稼働を開始し、TeslaのMegapackラインに供給することで、製品は1 kWh当たり250米ドル未満のターンキー価格を実現しました。LG Energy SolutionのアリゾナプラントはIRAに準拠したシステムのためFluenceおよびPowinと長期契約を締結し、2025年に27 GWhまで生産能力を拡大しています。Samsung SDIとSK Onは、2026年に稼働開始予定のインディアナ州の35 GWhプラントを共同開発しています。これらのクレジットは上流の拡大も促進しており、AlbemarleおよびLiventはノースカロライナ州とテキサス州で水酸化リチウム精製を拡大し、2028年までに国内カソード需要の30%を供給することを目指しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模プロジェクトを遅延させる系統接続キューの混雑 | -2.8% | PJM、MISO、SPP地域 | 短期(2年以内) |

| より厳格な防火基準を誘発するリチウムイオン電解質PFAS安全上の懸念 | -1.9% | カリフォルニア州、ニューヨーク州、都市自治体 | 中期(2~4年) |

| 全国展開を阻害する州レベルのインセンティブの不均等 | -2.2% | 南東部、マウンテンウエスト州 | 中期(2~4年) |

| 地政学的リスクにさらされるサプライチェーンの重要鉱物(Li、Ni、Co) | -3.0% | 全国、グローバルサプライチェーンに依存 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模プロジェクトを遅延させる系統接続キューの混雑

PJM、MISO、SPPのバックログは2025年半ばまでにエネルギー貯蔵およびハイブリッド容量で120 GWを超え、平均待機時間は42か月を上回りました。[3]連邦エネルギー規制委員会、「系統接続キューバックログデータ 2025年」、ferc.gov FERCのクラスター調査指令は改善に寄与しますが、地域的な実施は遅れており、開発者はプロジェクト経済性を損なう1 kW当たり50米ドルを超えるアップグレード費用に直面しています。MISOは2024年にスポンサーが遅延プロジェクトを断念したことで38%の撤退率を記録しました。SPPの18 GWのエネルギー貯蔵キューは2024年から2025年の間に1.2 GWしか商業運転に至りませんでした。これらの制約により、新規容量はERCOTとCAISOへと向かう傾向が強まっており、両市場は2年以内に系統接続を処理し、より明確なコスト配分を提供しています。

より厳格な防火基準を誘発するリチウムイオン電解質PFAS安全上の懸念

2024年にカリフォルニア州とアリゾナ州で発生した事故により、NFPA 855および市条例が改定され、より広いセットバック距離、強化されたガス検知システム、および義務的なUL 9540Aテストが課されました。2025年3月に施行されたカリフォルニア州の改定コードにより、平均的なサイトの設置面積は15%~25%増加し、それに伴い準備コストも上昇しました。[4]カリフォルニア州消防署長官室、「改定BESS安全ガイドライン 2025年」、osfm.fire.ca.gov ニューヨーク市は2024年末に同様の措置を導入し、1サイト当たり30,000~50,000米ドルを要するウォーターミスト消火設備が設置されない限り、複数テナントビルへの設置を事実上禁止しました。コンプライアンス対応により認証サイクルは最大9か月延長され、確立した安全プロトコルを持つメーカーが有利になっています。代替化学系が恩恵を受けており、Eos Energyは簡素化された許認可取得と低い保険料を強みに、2025年に1.2 GWのジンクバッテリー契約を獲得しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:バッテリーが主導、水素エネルギー貯蔵が長時間持続型ソリューションとして台頭

米国エネルギー貯蔵システム市場において、バッテリーは2025年の設置容量の81.7%を確保し、2024年のユーティリティスケールプロジェクトでは1 kWh当たり271米ドルのリチウムイオンパックを活用しました。リン酸鉄リチウムおよび高ニッケルNMC化学系が出荷量の約95%を合計で占め、45Xクレジットを享受する国内ギガファクトリーが支援しています。鉛蓄電池は3%のニッチを維持し、バナジウムフローおよび臭化亜鉛のパイロットは6~10時間の放電を必要とするアプリケーションに対応しています。揚水発電の米国エネルギー貯蔵システム市場シェアは、立地オプションが限られているため新規建設では最小限にとどまりますが、既存施設は引き続き慣性を提供しています。

水素エネルギー貯蔵は、電力事業者による100時間放電能力への需要を背景に、2031年までのCAGRが30.5%に達する見込みです。Mitsubishi Powerはユタ州の石炭発電所を300 MWの水素燃焼発電機に転換し、岩塩空洞に電解水素を貯蔵する計画です。Hydrostorのカリフォルニア州500 MWプロジェクトなどの圧縮空気プロジェクトは、水素よりも低い資本コストで8時間の持続時間を提供します。フライホイールおよびサーマルシステムは引き続きそれぞれ周波数調整および産業用熱のニッチに対応しており、いずれも容量の1%を大幅に下回っています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

容量定格別:モジュール型10~100 MWhシステムがリード、ギガワット規模プロジェクトが加速

10~100 MWhクラスは2025年容量の38.6%を占め、太陽光プロジェクトに対応し複雑な送電アップグレードを回避できるモジュール型20~50 MWブロックに対する電力事業者の選好を反映しています。Fluence GridstackおよびPowin Centipedeがこの階層を工場組立コンテナでリードし、建設スケジュールを短縮しています。この帯域における米国エネルギー貯蔵システムの市場規模は、配電事業者が変電所アップグレードを先送りするためフィーダースケール資産を導入するにつれ、着実に拡大する見込みです。

100 MWh超のプロジェクトはCAGR 36.1%で拡大しています。Vistraのカリフォルニア州モスランディングサイトはGWh規模バッテリーの経済的な事例を示し、2024年に750 MW / 3,000 MWhに達しました。AESおよびLS Powerはテキサス州とネバダ州において希少価格と容量支払いを活用するため、300 MWh超のプロジェクトを複数推進しています。1 MWh未満のシステムは住宅セクターに対応しており、2025年のカリフォルニア州では新規屋根設置型太陽光の85%超で設置率が達成されています。

設置形態別:メーター前設置が主導、NEM改革でメーター後設置が急増

メーター前設置が2025年の容量の73%を占めました。ERCOTのエネルギー専用設計により、エネルギー貯蔵は価格急騰を捉え2024年に1 kW年当たり180米ドルを稼ぐことができました。CAISOは有効負荷担当能力を評価し、正味負荷ピークを縮小する4~6時間バッテリーに報酬を与えています。PJMの改定された容量規則は2025年のオークションで2.1 GWのエネルギー貯蔵をクリアし、電力事業者保有資産の米国エネルギー貯蔵システム市場を拡大しました。

メーター後設置は年間27.3%で拡大しています。2024年に施行されたカリフォルニア州のNEM 3.0料金体系は日中の売電クレジットを約75%削減し、住宅所有者をバッテリーによる自家消費へと誘導しました。Enphase、Tesla、およびLGは10~15 kWh帯の住宅用市場を主導し、商業顧客はピーク削減とバックアップ電源のために1~5 MWのシステムを導入しています。Walmartは2025年に2027年までに500店舗にバッテリーを導入すると表明し、主流の企業採用を示しました。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:再生可能エネルギー統合が主導、レジリエンス需要でバックアップ電源が急増

再生可能エネルギー統合は2025年需要の48.9%を占めました。ERCOTの太陽光カーテールメントにより日中の価格がゼロ近傍まで低下するため、併設エネルギー貯蔵は1 MWh当たり100米ドルを超える夕方のピーク時間帯にエネルギーをシフトします。CAISOの供給力確保テストは太陽光プロジェクトに夕方の供給能力を実証することを要求するようになり、実質的に4時間バッテリーが義務化されています。

バックアップ電源とレジリエンスは年間31%で成長しています。カリフォルニア州の電力事業者は2024年の山火事シーズンに4,200件の公共安全停電を実施し、住宅用および商業用マイクログリッドの急増を促しました。バックアップ用途における米国エネルギー貯蔵システムの市場規模は、ハリケーンや熱波が全国の電力網に負荷をかける中、2031年までに3倍になると予測されています。デマンドチャージ管理は用途の22%を占め、周波数調整は高速応答バッテリーが補助サービス収益を獲得することで現在18%を占めています。

エンドユーザー別:電力事業者が調達を主導、VPPプログラムで住宅セグメントが加速

電力事業者は2025年の容量の72.1%を購入し、Xcel Energy、Duke Energy、およびSouthern Companyによる数ギガワット規模の調達入札がリードしました。XcelはForm Energyと2028年にオンライン予定の500 MWの鉄空気システムの契約を締結しました。ロサンゼルス水道電力局は2025年に100%再生可能エネルギー目標を達成するため3 GWのエネルギー貯蔵RFPを発行しました。

CAGR 28.6%で拡大している住宅用採用は、税額控除、タイムオブユース価格設定、および仮想発電所収益によって促進されています。Sunrunは2025年に15,000件の顧客バッテリーをVPPに登録し、各世帯に最大700米ドルを還元しました。商業・産業ユーザーは需要の18%を占め、ピーク削減とレジリエンスに注力しており、Duke EnergyのノースカロライナにおけるEos Energyとのジンクバッテリーに関する2025年契約は、簡素化された許認可取得を可能にする化学系に対する商業・産業ユーザーの関心を示しています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理分析

カリフォルニア州とテキサス州は2025年の新規容量の58%を合計で供給しましたが、それぞれ異なる基本的要因があります。カリフォルニア州の6.2 GWの設置ベースは、2030年までの60%クリーン電力目標、供給力確保ルール、およびNEM 3.0の売電レート削減から生まれています。自家発電インセンティブプログラムは2024年に1億8,000万米ドルの補助金を支払いましたが、現在400 MWの待機リストが存在します。テキサス州はERCOTの希少価格設定に依存し、2024年の平均エネルギー貯蔵収益は1 kW年当たり180米ドルで、合理化された系統接続により工期は2年以内に収まっています。

北東部および中部大西洋岸では、ニューヨーク州が2025年までに1.8 GWの設置容量に達し、送電ボトルネックが容量価格を押し上げる地域に集中しています。マサチューセッツ州はクリーンピーク基準のもと2024年から2025年の間に680 MWを追加し、夕方の需要を賄う太陽光・エネルギー貯蔵を奨励しました。PJMは2025年のオークションで2.1 GWをクリアしましたが、系統接続の遅延が続いています。

南東部諸州はインセンティブが乏しく、垂直統合型電力事業者がガスピーカーを優先するため遅れをとっています。フロリダ州、ジョージア州、およびカロライナ州のエネルギー貯蔵普及率は全国平均を60%下回っています。一方、アリゾナ州とネバダ州は石炭廃止後の補完として2030年までに合計5 GWのバッテリーを求めるIRPを有しています。

太平洋岸北西部は水力発電に依存していますが、長時間持続型プロジェクトが登場しています。Hydrostorの500 MW圧縮空気プラントおよびMitsubishi Powerの水素転換は、季節的な電力供給安定化への注力を示しています。中西部は全国で最悪のキュー混雑に悩んでおり、MISOの2024年撤退率38%がその課題を浮き彫りにしています。連邦GRIPグラントが制約緩和を目指していますが、申請超過の状態が続いています。

競争環境

市場集中度は中程度です。上位5社であるTesla、Fluence、LG Energy Solution、NextEra Energy Resources、およびAESは2025年に約55%のシェアを保有していました。Teslaの垂直統合型サプライチェーンにより、ターンキー価格は1 kWh当たり250米ドル未満を実現しながら、粗利益率15%~18%を維持しています。Fluenceのソフトウェア中心型Gridstackプラットフォームは2024年から2025年にかけて4.2 GWの受注を獲得し、Southern California Edisonとの700 MW契約を含みます。LGのアリゾナギガファクトリーはPowinおよびその他のインテグレーターに国内コンテンツを保証します。

中国メーカーのCATL、BYD、およびSungrowはセルコストが低いため米国競合他社より最大15%安値で入札しますが、関税リスクおよび国内コンテンツ規則によって成長が抑制されています。Form EnergyおよびEos Energyは、競争力ある価格で100時間または防火性能を約束する鉄空気およびジンク化学系で既存企業を脅かしています。戦略的な動向としては、ギガファクトリーの建設(LG、Panasonic)、グリッドフォーミングインバーターに関するパートナーシップ(FluenceとCATL)、およびIRAインセンティブを目標とした長期電力事業者向けオフテイク契約が挙げられます。

米国エネルギー貯蔵業界リーダー

Tesla Inc.

Fluence Energy LLC

LG Energy Solution Ltd.

NextEra Energy Resources

Enphase Energy Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Ford Energyは、EDF Renewablesと5年間の契約を締結し、最大20GWhのバッテリーエネルギー貯蔵システム(BESS)を供給することで合意しました。このパートナーシップは、需要の増大に伴い米国の電力グリッドを強化することを目的としており、初回納入は2028年に予定されています。

- 2025年7月:ナトリウムイオンバッテリーエネルギー貯蔵システム(BESS)を専門とするスタートアップ企業Peak Energyは、初号機となるナトリウムイオンBESSの立ち上げおよび出荷に成功しました。このシステムは、9つの電力会社および独立系発電事業者(IPP)が参加する共同パイロットプログラムにおいてテストされる予定です。

- 2025年3月:ENGIEとCBREは、不動産隣接サイトに特化した2.4GWのバッテリーポートフォリオの開発に向けてパートナーシップを締結しました。

- 2025年3月:Diversified Energy、FuelCell Energy、およびTESIACは、アパラチア地域のデータセンター向けに貯蔵を含む360MWのネットゼロ電力を対象とした買収ビークルを設立しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国のエネルギー貯蔵市場を、電力を吸収し需要に応じて放電する系統連系およびビハインド・ザ・メーター・システムの設置ベースと年間追加分と定義している。この市場には、電池化学(リチウムイオン、鉛酸、フロー、Na-S)、揚水発電、圧縮空気、フライホイール、熱貯蔵、電力-水素資産が含まれる。容量は定格出力のギガワットで表され、価値計算は技術固有の平均システム・コストを適用する。

適用除外:移動用トラクションバッテリー、移動のみに使用される燃料電池スタック、および純粋なソフトウェア派遣サービスは、市場境界の外に置かれる。

セグメンテーションの概要

- 技術別

- バッテリー(リチウムイオン、鉛蓄電池、フローバッテリー、ナトリウム硫黄および その他)

- 揚水発電貯蔵

- 圧縮空気エネルギー貯蔵

- フライホイール貯蔵

- サーマルエネルギー貯蔵

- 水素エネルギー貯蔵

- 容量定格別

- 1 MWh未満

- 1~10 MWh

- 10~100 MWh

- 100 MWh超

- 設置形態別

- メーター前設置

- メーター後設置

- 用途別

- 再生可能エネルギー統合

- ピークシェービングおよびデマンドチャージ管理

- 周波数調整

- バックアップ電源/レジリエンス

- エンドユーザー別

- 住宅用

- 商業・産業用

- 電力事業者

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、カリフォルニア、テキサス、ニューヨークの電力会社プランナー、メーター前プロジェクトのEPC請負業者、住宅用ソーラー+蓄電池設置業者、中西部全域の部品ベンダーにインタビューを行った。このような対話によって、キューコンバージョンの仮定、現実のバランス・オブ・システムコスト、政策導入率が検証され、机上調査だけでは埋められなかったギャップが埋められた。

デスクリサーチ

我々は、EIA Form 860/861、FERC Electric Quarterly Reports、DOE's Storage Futures Study、NREL price trackers、American Clean Power's Storage Monitorなど、一般に入手可能で信頼性の高いデータセットから始めた。業界団体の概要、州PUCへの提出書類、Questelの特許動向、連邦政府のインセンティブ最新情報などが、政策とコストのインプットを締めくくった。企業の10-K、投資家向け資料、プロジェクトのプレスリリースを精査し、D&B Hooversは主要なインテグレーターとセルメーカーの収益内訳を提供した。

Dow Jones Factivaのニュース集計とJouleのような専門誌の査読付き研究により、価格学習率、安全リコール統計、サイクル寿命ベンチマークが得られた。上記に引用した情報源は、二次資料の幅広さを示している。データの裏付けと明確化のために、さらに多くの文献を参照した。

マーケット・サイジングと予測

トップダウン・モデルは、EIAによる過去の設備容量から開始し、相互接続待ち行列から予測される追加容量を適用し、平均$/kWコストを積み上げて価値を導き出す。結果は、ベンダー出荷の選択的なボトムアップ・ロールアップとサンプリングされたASP×数量見積もりによってクロスチェックされる。主要変数には、平均4時間システムコスト低下、ITCステップダウンタイムライン、州ストレージ義務化、住宅用太陽光発電装着率、容量加重利用率などが含まれる。専門家のコンセンサスに支えられた多変量回帰により、各ドライバーを2030年まで予測し、シナリオ分析により政策や材料価格のショックを捕捉する。ギャップ処理では、ボトムアップデータが乏しい場合、正規化したコスト曲線を使用。

データ検証と更新サイクル

出力は、ACPの四半期集計とDOEの価格指数との差異チェックを経て、ピアレビューとシニアアナリストのサインオフを受ける。当社のモデルは12ヶ月ごとに更新され、政策決定や10%以上のコスト変動があった場合には、中間改定が行われる。

モルドールの米国エネルギー貯蔵ベースラインが信頼される理由

公表されている見積もりは、企業が収益と容量の単位を混ぜ合わせ、不均等な技術バスケットを選択し、乖離したシステム価格学習曲線を適用するために異なっている。検証済みのEIA容量データと現行のITCルールに数値を固定することで、Mordorは意思決定者が予算を立てる際の市場の現実を捉えている。

最大のギャップは、他の企業がEVバッテリーを合計に組み入れたり、一律に8時間を想定したり、価格を凍結したり、プロジェクトのパイプラインをリフレッシュせずに予測を延長したりした場合に生じる。当社の年次リフレッシュと二重単位報告は、こうした落とし穴を回避する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 49.52GWの設置ベース(2025年) | モルドール・インテリジェンス | - |

| 1067億米ドル(2024年) | グローバル・コンサルタンシーA | 収益と容量を統合、EVトラクションパックを含む、価格学習調整なし |

| 1,386億米ドル(2025年) | 業界データ 企業B | 普遍的な8時間持続と電力会社のみの範囲を想定 |

| 36億2,000万米ドル(2025年) | 研究グループC | 単体のBESS収益のみを追跡、揚水発電と水素貯蔵は除外 |

まとめると、モルドールの規律あるスコープ選択、トップダウンとボトムアップの二重のクロスチェック、そして時間差のあるリフレッシュ・サイクルは、バランスの取れた透明性の高いベースラインを生み出し、顧客は安心してそれをトレースし、再現することができる。

レポートで回答される主要な質問

2026年における米国エネルギー貯蔵システム市場の規模はどのくらいですか?

2026年における米国エネルギー貯蔵システム市場の規模はどのくらいですか?

2031年までの米国エネルギー貯蔵のCAGR予測はどのくらいですか?

市場は2026年から2031年の間に23.61%のCAGRで成長すると予測されています。

現在、導入において主流となっている技術はどれですか?

リチウムイオンバッテリーは2025年の設置容量の81.7%を占め、他の化学系を大きく上回っています。

なぜメーター後設置が加速しているのですか?

カリフォルニア州のNEM 3.0による売電レート削減および全国的な仮想発電所プログラムが、住宅用および商業用バッテリーの経済性を改善しています。

連邦政策はバッテリーコストにどのような影響を与えていますか?

第45X条の生産税額控除により国内セルコストが約18%削減され、ターンキーシステム価格は1 kWh当たり250米ドル未満に低下しています。

最終更新日: