米国のメンテナンス、修理、およびオペレーション(MRO)市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

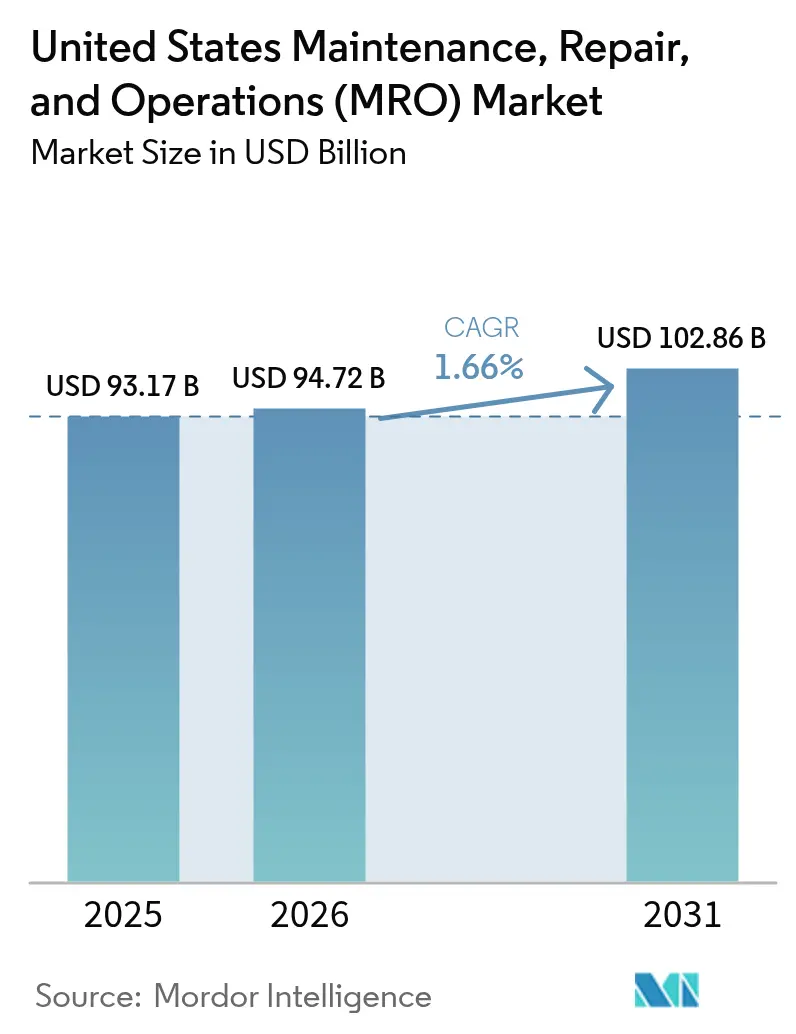

| 基準年の市場規模 (2025) | 93.17 十億米ドル |

| 市場規模 (2026) | 94.72 十億米ドル |

| 市場規模 (2031) | 102.86 十億米ドル |

| 成長率 (2026 - 2031) | 1.66% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国のメンテナンス、修理、およびオペレーション(MRO)市場分析

米国のメンテナンス、修理、およびオペレーション市場は2025年に931億7,000万USDと評価され、2026年の944億7,200万USDから2031年には1,028億6,000万USDへと、予測期間(2026年〜2031年)においてCAGR 1.66%で成長すると推計されています。この見通しは、市場の成熟度を反映しており、構造的な労働力不足により制約を受ける一方で、連邦インフラ支出および調達のデジタル化の急速な進展に支えられています。穏やかな成長は、産業用資産の導入基盤の拡大、エネルギー効率の高い改修に対する需要の高まり、および予知保全ソフトウェアの広範な活用によって支えられています。インフラ投資・雇用法、CHIPSおよび科学法、インフレ抑制法に基づく政策的インセンティブは、半導体工場、電池製造工場、クリーンエネルギープロジェクトへの設備投資を引き続き促進しており、これらはいずれも高付加価値のMROサービスに依存しています。同時に、購買担当者が調達を合理化し、取引量を削減し、在庫の可視性を向上させる統合型オンラインプラットフォームへ移行することで、Eコマースの浸透が加速しています。こうした機会がある一方で、市場は深刻な熟練労働力不足、流通業者の粗利益率の縮小、ならびに在庫保有コストを押し上げリードタイムを長期化させるサプライチェーンの継続的な不安定性に直面しています。レンタルおよび流通企業間の統合は主要な競争対応策であり続けており、規模の効率化と地理的カバレッジの拡大を目的とした150億USD超の直近の買収が実施されています。

主要レポートのポイント

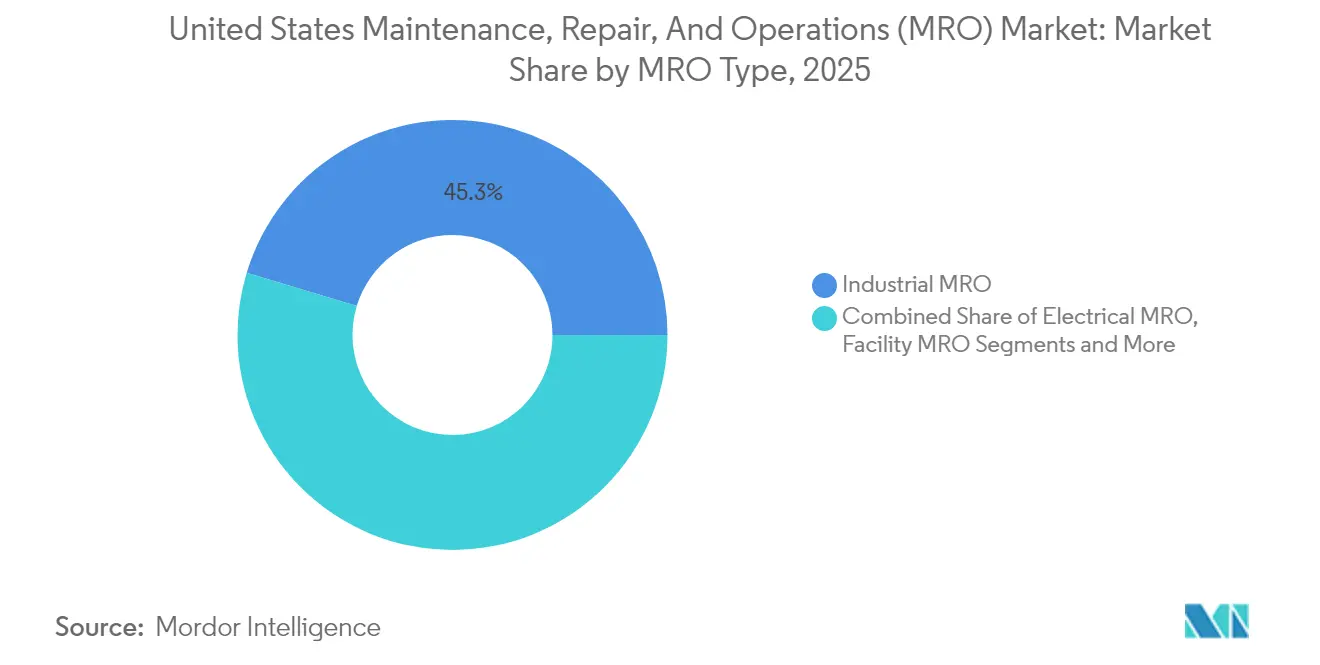

- MROタイプ別では、産業用MROが2025年の米国メンテナンス、修理、およびオペレーション市場シェアにおいて45.32%の売上シェアを獲得しており、電気用MROは2031年にかけてCAGR 2.75%と最高の予測成長率を記録しています。

- エンドユーザー産業別では、製造業が2025年の米国メンテナンス、修理、およびオペレーション市場規模の37.62%を占めており、医療・ヘルスケアが2031年にかけてCAGR 2.56%で拡大しています。

- 調達モデル別では、社内メンテナンスが2025年の米国メンテナンス、修理、およびオペレーション市場規模の51.36%を占めており、統合サプライは2026年〜2031年にかけてCAGR 1.78%で成長する見込みです。

- メンテナンスアプローチ別では、予防保全が2025年の米国メンテナンス、修理、およびオペレーション市場規模の57.48%を占めており、予知保全は2031年にかけてCAGR 2.06%で成長すると予測されています。

- 流通チャネル別では、オフライン流通業者が2025年の米国メンテナンス、修理、およびオペレーション市場規模の63.25%を維持しており、オンライン・Eコマースチャネルは予測期間にわたってCAGR 1.88%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国のメンテナンス、修理、およびオペレーション(MRO)市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予知保全による費用削減 | +0.4% | 全国規模、製造拠点に集中 | 中期(2〜4年) |

| 老朽化する産業用資産による修理サイクルの増加 | +0.3% | 全国規模、ラストベルトおよびガルフコーストを重視 | 長期(4年以上) |

| MRO供給品のEコマース浸透 | +0.2% | 全国規模、都市部で加速 | 短期(2年以内) |

| 国内回帰投資による導入基盤の拡大 | +0.3% | 南東部、南西部、および五大湖地域 | 長期(4年以上) |

| エネルギー効率の高い改修に対する連邦インセンティブ | +0.2% | 全国規模、産業回廊を優先 | 中期(2〜4年) |

| オンデマンドスペア部品のためのアディティブマニュファクチャリング | +0.1% | 航空宇宙クラスターおよび先端製造ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予知保全による費用削減

予知プログラムを導入した組織は、計画外ダウンタイムを50%超削減し、不良を70%超削減したと報告しており、MROをコストセンターから価値創造源へと転換しています。航空会社のオペレーターはフリート管理契約にコンディションベースモニタリングをますます組み込んでおり、産業施設はIoTセンサーとアナリティクスプラットフォームを組み合わせてサービスレベル保証を確保しています。データに裏付けられた稼働率保証を提供できるベンダーはプレミアム料金を獲得し、購買担当者はライフサイクルコストの低減と機器可用性の向上から恩恵を受けています。政府資金による産業アセスメントセンターの拡大する名簿は、中規模製造業者への予知ノウハウの普及をさらに促進しています。[1]米国エネルギー省、「産業アセスメントセンター(IAC)」、energy.gov予知ソリューションが拡大するにつれ、ソフトウェア料金とセンサー改修はサービスプロバイダーにとって継続的な収益源となり、プラスのCAGR貢献を強化しています。

老朽化する産業用資産による修理サイクルの増加

1950年代〜1960年代に設置された米国の産業用機械の多くが現在、設計寿命を超えて稼働しており、メンテナンス作業の頻度が増加し、資産当たりの支出が増加しています。ガルフコーストの化学・石油化学施設は規制当局の厳格な監視に直面しており、圧力容器や配管システムの義務的なオーバーホールを促しています。公共交通機関は、鉄道車両、線路、施設の改修に500〜800億USDの積み残しがあると報告しています。航空分野では、認定整備士の平均年齢が54歳であることが、安全リスクを最小化しながらサービス寿命を延長する資産完全性管理プログラムの緊急性を示しています。これらのダイナミクスは総体として、点検サービス、状態評価、および改修部品の需要を増加させ、米国MRO市場の安定した収益成長を支えています。

MRO供給品のEコマース浸透

デジタル調達プラットフォームは現在、数百万のSKUを掲載しており、購買担当者がリアルタイムで仕様、価格、および在庫状況を比較できるようになっています。オンラインへの移行は購買サイクルを短縮し、手元在庫水準を最大20%低減するベンダー管理在庫を促進しています。大手流通業者は、契約ベースのEコマース取引がMRO総収益の70%超を占めると報告しており、購買行動の恒久的な変化を示しています。AIチャットボットとガイド付き検索ツールの広範な活用により、特に専任の調達チームを持たなかった中小企業にとって製品選択が簡略化されています。浸透が深まるにつれ、デジタルチャネルが地域拠点から漸増的なシェアを獲得し、価格の透明性を高めながら市場成長に穏やかな追い風を加えています。

国内回帰投資による導入基盤の拡大

半導体、電気自動車、再生可能エネルギー機器を対象とした国内回帰インセンティブに後押しされ、製造業建設への年間支出は1,900億USDに近い水準へと倍増しています。50件を超えるチップ製造プロジェクトと200か所のクリーンエネルギー施設が主に南東部、南西部、および五大湖地域で進行中または発表されています。各新工場はHVAC、自動化設備、工具類を含む数千の資産を導入し、継続的なMROを必要とします。2025年に米国の拠点強化に向けてほぼ10億USDを充当したGEアエロスペースのような企業による支出コミットメントは、設備投資プロジェクトがいかに長期的なサービス需要へと転換するかを示しています。拡大した導入基盤は、サービス可能な対象領域を広げることで米国メンテナンス、修理、およびオペレーション市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品コモディティ化による利益率への圧力 | -0.2% | 全国規模、競争の激しい大都市圏で深刻 | 短期(2年以内) |

| サプライチェーンの不安定性と在庫不足 | -0.3% | 全国規模、輸入依存地域に集中 | 中期(2〜4年) |

| 熟練MRO労働力の不足 | -0.4% | 全国規模、航空宇宙および製造拠点で深刻 | 長期(4年以上) |

| 接続機器のサイバーセキュリティリスク | -0.1% | 全国規模、インフラおよび防衛セクターで重大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製品コモディティ化による利益率への圧力

デジタルプラットフォームの価格透明性は、標準的なファスナー、軸受、および消耗品における流通業者のマークアップを低下させています。2024年、主要流通業者は、顧客が最低コストのサプライヤーへと移行し、プライベートラベル代替品の利用を拡大したことで、四半期ごとの粗利益率が低下したと報告しました。[2]Fastenal Company、「Fastenal Company、2025年第1四半期業績を発表」、fastenal.com市場リーダーのGraingerがわずか7%のシェアしか保有していないため、業界価格を設定できるほどの規模を持つ参加者はいません。流通業者は利益率を維持するために現場自販機、キッティング、技術研修などの付加価値サービスをますます重視していますが、これらのサービスは初期投資と長い回収期間を伴い、短期的な収益性を圧迫しています。

サプライチェーンの不安定性と在庫不足

港湾混雑、地政学的紛争、および部品不足がリードタイムの延長と運賃コストの上昇を招き、購買担当者に安全在庫水準の引き上げを余儀なくさせています。輸入依存地域は、特にアジアから調達される電気部品において最も深刻な影響を受けています。流通業者は大量在庫の財務的負担を負い、一方でOEMは重要部品が入手できない場合に生産遅延に直面しています。連邦インセンティブは製造の国内化を目指しているものの、新たな国内生産能力がサプライチェーンの圧力を実質的に緩和するまでには数年を要するため、中期的に米国メンテナンス、修理、およびオペレーション市場への下押し圧力が継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:電気用が勢いを増す中で産業用がコアを形成

産業用MROは2025年の収益の45.32%を生み出しており、製造業、鉱業、プロセス産業における広範な機械基盤に支えられています。産業用途向けの米国メンテナンス、修理、およびオペレーション市場規模は、半導体製造、自動車の電動化、および航空宇宙組立における国内回帰投資によって押し上げられています。高い稼働率は、シール、軸受、および油圧部品の安定した交換サイクルを生み出しています。電気用MROは2031年にかけてCAGR 2.75%で成長すると予測されており、開閉装置、ドライブ、およびセンサーの需要を高める電力網近代化補助金と工場電動化義務化の恩恵を受けています。連邦インセンティブがエネルギー効率改善工事を加速するにつれ、電気改修を専門とするサービスプロバイダーが漸増的な市場シェアを獲得しています。

施設MROセグメントは、HVAC、屋根工事、配管を含む建築システムの維持管理から安定した需要を維持しており、「その他」カテゴリーは医療機器の校正や通信機器のサービスなど特殊なニッチを含んでいます。オペレーショナルテクノロジーとITの融合が従来の境界線をぼかしており、特に相互接続されたシステムが機械的タスクとサイバーセキュリティタスクの両方を管理できる技術者を必要とするためです。多分野にわたるチームを統合するプロバイダーは、有利な利益率で長期サービス契約を確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:製造業の規模とヘルスケアの上昇余地

製造業は2025年の米国メンテナンス、修理、およびオペレーション市場シェアの37.62%を占め、570億USDの機械維持費と故障関連の追加支出に支えられています。五大湖およびガルフコーストの重工業クラスターは、ポンプ、バルブ、およびギアボックスのオーバーホールに対する一貫した需要を生み出しています。一方、ヘルスケアが成長をリードしており、病院が老朽化したインフラを改修し厳格な機器メンテナンス基準に準拠するにつれ、2031年にかけてCAGR 2.56%で拡大しています。インフラ投資・雇用法に基づく連邦資金は病院のエネルギー改修に数十億USDを拠出しており、ヘルスケアのサービス可能市場をさらに拡大しています。

エネルギーおよびユーティリティは、パイプライン完全性プログラムおよび発電所の寿命延長プロジェクトに後押しされ、安定した貢献を維持しています。航空宇宙および防衛の需要は、フリート稼働率の上昇とともに回復しており、エンジンメンテナンスサービスが高利益率のニッチとして浮上しています。建設サイクルは変動性をもたらしていますが、モジュール工法とオフサイト製造の普及拡大が予防的なメンテナンス計画とアフターマーケット部品供給の機会を増加させています。

調達モデル別:社内管理から統合サプライへ

組織がミッションクリティカルな資産の直接監視を優先するため、社内チームが引き続きメンテナンス支出の51.36%を管理しています。しかし、人材不足とデジタルツールの必要性が統合サプライモデルをCAGR 1.78%へと推進し、ベンダー管理在庫プログラムへの支出を促しています。これらのプログラムは通常、取引件数を最大10%削減し、在庫保有コストを二桁台のパーセンテージで削減するため、利益率への圧力の中で魅力的です。第三者のメンテナンス、修理、およびオペレーション専門業者へのアウトソーシングにより、製造業者はコア生産に集中しながら予知分析とサイバーセキュリティの希少な専門知識にアクセスできます。

統合ファシリティマネジメントプロバイダーは、清掃、敷地管理、およびMROサービスを統一契約のもとに組み合わせることで価値を拡大しています。修理時間の短縮と在庫切れの削減により機器の可用性が向上し、工場全体の生産性が高まるとともに、純粋な社内メンテナンスチームからの移行が強化されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

メンテナンスアプローチ別:予防保全が基盤を形成し、予知保全が転換点を迎える

予防的スケジュールは市場収益の57.48%を占めており、法規制への準拠と計画の容易さから支持されています。それにもかかわらず、センサー価格の低下とアナリティクスプラットフォームの成熟に伴い、予知戦略が普及しつつあり、CAGR 2.06%が予測されています。予知プロトコルを導入した工場は、初期投資コストが高いにもかかわらず、通常メンテナンス支出を10〜15%削減しながら稼働率を向上させ、価値提案を強化しています。是正・事後対応型の作業はコスト重視の現場で継続していますが、計画外ダウンタイムと安全リスクを罰則の対象とする保険会社や規制当局からの精査がますます高まっています。

予知保全のスケール化は、エンタープライズリソースプランニング、コンピュータ化メンテナンス管理システム、および資産パフォーマンスツール間のデータ統合に依存しています。シームレスな相互運用性を提供するベンダーが契約を獲得し、予知サービスを米国MRO市場における重要な差別化要因として位置づけています。

流通チャネル別:オフラインの牙城とオンラインの急成長

オフライン流通業者は、即時在庫と技術的なアドバイスを提供する拠点ネットワークを通じて、2025年に63.25%のシェアを維持しました。ダウンタイムコストが急送運賃を上回る故障発生時においては、地域在庫が依然として不可欠です。一方、調達部門がワークフローをデジタル化し、エンタープライズシステム内のパンチアウトカタログを採用するにつれ、オンラインおよびEコマースチャネルはCAGR 1.88%で拡大しています。大手流通業者はエンドレスアソートメントウェブサイトの二桁成長を報告しており、持続可能なチャネル移行を示しています。OEM直販は、エンジニアリング承認や保証への適合が必要な専有部品において引き続き重要です。

地域のサービスセンターと集中型デジタルマーケットプレイスを組み合わせたハイブリッドモデルが登場し、スピードと幅の両方を提供しています。リアルタイム在庫データ、AI対応検索、および自動受注処理を統合する流通業者は、米国メンテナンス、修理、およびオペレーション市場の不均衡なシェアを獲得する位置に立っています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

産業密度と資産の老朽化が、サービス需要における顕著な地域的パターンを生み出しています。五大湖地域および中西部は、高稼働時間の機械の定期オーバーホールに依存する自動車、鉄鋼、化学の既存工場に支えられ、最大のシェアを維持しています。アリゾナ州とテキサス州の半導体工場、ならびにテネシー州とジョージア州のEV電池工場がCHIPSおよびインフレ抑制法のインセンティブのもとで稼働を開始するにつれ、南東部および南西部が最も高い成長率を示しています。ガルフコーストの製油所および石油化学コンプレックスは、腐食防止およびターンアラウンドサービスの需要を引き続き支えています。

カリフォルニア州とワシントン州は、OEMの最終組立ラインとエアライン・ハブ運営のおかげで航空宇宙MROをリードしており、一方テキサス州はダラス・フォートワースおよびヒューストン空港に密集したライン整備プロバイダー群を擁しています。ヘルスケア関連MROは均等に分布していますが、北東部および中西部は老朽化した病院建物に起因する改修ニーズが高く、HVACアップグレードおよびライフセーフティシステムの需要が増大しています。

地域政策も機会を形成しています。南部の労働権(ライト・トゥ・ワーク)州は、試運転から予知保全を組み込むグリーンフィールド工場を誘致しており、一方組合組織化が進む北部の旧来施設は資産管理規制のもとで改修を優先しています。複数地域にわたる拠点と機動的な技術者フリートを持つサービスプロバイダーが、米国MRO市場の多様な地理的ニーズに最も適切に対応できる立場にあります。

競争環境

米国のメンテナンス・修理・オペレーション市場は依然として断片化されています。W.W. Grainger、Fastenal、MSC Industrial、Wesco、およびApplied Industrial Technologiesが伝統的な流通チャネルを支えていますが、いずれもEコマース競争とプライベートラベルの浸食による利益率への圧力に直面しています。直近のM&A活動は、サプライヤー交渉力の確保とテクノロジーへの投資のための規模追求を目的として、フリートレンタル会社と専門流通業者を中心に展開されています。例えば、United RentalsによるH and E Equipment Servicesの48億USD買収は6万4,000台のフリートユニットを追加し、建設顧客へのメンテナンスパッケージのクロスセル可能性を高めています。[3]International Rental News、「2025年の設備レンタル業界における最大の買収案件(これまでのところ)」、internationalrentalnews.com

デジタルネイティブの新規参入者は低コストのプラットフォームを活用してより幅広い品揃えとダイナミックプライシングを提供し、既存企業にオムニチャネル戦略の加速を迫っています。GEアエロスペースなどのOEMは、高価値部品において従来の流通を迂回するパフォーマンスベース契約に部品、ソフトウェア、およびフィールドサービスをまとめてバンドルするようになっています。OSHAの有害廃棄物規制およびISO 55000資産管理規格への準拠は参入障壁を形成しており、認証プロセスと文書化された安全実績を持つ既存プロバイダーに有利に働いています。

米国のメンテナンス、修理、およびオペレーション(MRO)産業のリーダー企業

Ferguson PLC

Motion Industries Inc. (Genuine Parts Company)

Airgas Inc. (Air Liquide SA)

DNOW Inc. (DistributionNOW)

HD Supply Holdings Inc.

- *免責事項:主要選手の並び順不同

直近の産業動向

- 2025年3月:GEアエロスペースは、商業用および防衛用部品の生産量を増加させるため、米国の工場全体にわたってほぼ10億USDの投資を発表しました。この戦略的コミットメントにより、国内供給能力が確保され、新たに設置された機器に対するダウンストリームのMRO需要が創出されます。

- 2025年3月:Atlas CopcoがNational Tank and Equipmentを2億1,800万USDで買収することに合意し、米国の特殊排水ニッチへの参入を果たすとともに、エネルギー顧客へのレンタルサービスの提供を拡大しました。

- 2025年1月:United RentalsがH and E Equipment Servicesの買収を48億USDで完了し、フリートの深化と3年以内の費用および収益シナジー2億5,000万USDの実現を目指しました。この取引により、高成長のサンベルト建設市場でのプレゼンスが強化されました。

- 2024年10月:VSE Corporationが商業航空アフターマーケットへのエクスポージャーを深化させOEM支援ポートフォリオを多様化するため、Kellstrom Aerospaceを2億USDで買収することを公表しました。

米国のメンテナンス、修理、およびオペレーション(MRO)市場レポートのスコープ

メンテナンス、修理、およびオペレーション(MRO)品目とは、企業が製造工程に直接使用せずに購入する製品および資材のことです。これらの製品は主に事業運営の継続のために使用されます。メンテナンス、修理、およびオペレーション(MRO)には、企業が最終製品を製造するために使用するスペア部品、機器、および消耗品が含まれます。MROには、スペア部品、ポンプやバルブなどの機器、消耗品、清掃用品、工場維持用品、潤滑剤、および必要な機器の機能を回復または維持するために実施される作業が含まれます。

本調査の対象範囲には、電気、産業用、および施設設備に対するサービスベンダーが上記の構成要素から得る収益が含まれます。さらに、本調査は北米における総市場需要の約85%を現在占める米国における重要な動向、エンドユーザーのトレンド、および市場予測を追跡しています。本調査はCOVID-19流行が需要パターンおよびエンドユーザーの支出に与えた影響を追跡しています。

米国のメンテナンス、修理・オペレーション(MRO)市場は、産業用MRO(エンドユーザー産業別〔製造業、建設業、化学・石油化学、食品・飲料・紙加工業、その他〕)、電気用MRO(エンドユーザー産業別〔製造業(プロセスおよびノンプロセス)、建設業、化学・石油化学、食品・飲料・紙加工業、その他エンドユーザー産業〕)、施設MRO(エンドユーザー産業別〔医療・社会福祉、製造業、建設業、その他エンドユーザー産業〕)によってセグメント化されています。本レポートは、上記すべてのセグメントについて金額(USD)での市場予測および規模を提供しています。

| 産業用MRO |

| 電気用MRO |

| 施設MRO |

| その他MROタイプ |

| 製造業 |

| エネルギーおよびユーティリティ |

| 航空宇宙および防衛 |

| 建設業 |

| 医療・ヘルスケア |

| その他エンドユーザー産業 |

| 社内 |

| 外部委託(第三者・IFM) |

| 統合サプライ(VMI・統合MRO) |

| 予防・定期保全 |

| 是正・事後対応 |

| 予知・状態基準保全 |

| オフライン流通業者 |

| オンライン・Eコマース |

| OEM直販 |

| MROタイプ別 | 産業用MRO |

| 電気用MRO | |

| 施設MRO | |

| その他MROタイプ | |

| エンドユーザー産業別 | 製造業 |

| エネルギーおよびユーティリティ | |

| 航空宇宙および防衛 | |

| 建設業 | |

| 医療・ヘルスケア | |

| その他エンドユーザー産業 | |

| 調達モデル別 | 社内 |

| 外部委託(第三者・IFM) | |

| 統合サプライ(VMI・統合MRO) | |

| メンテナンスアプローチ別 | 予防・定期保全 |

| 是正・事後対応 | |

| 予知・状態基準保全 | |

| 流通チャネル別 | オフライン流通業者 |

| オンライン・Eコマース | |

| OEM直販 |

レポートにおける主要な質問への回答

米国のメンテナンス、修理、およびオペレーション市場の規模はどれくらいですか?

米国のメンテナンス、修理、およびオペレーション市場規模は2026年に944億7,200万USDに達し、CAGR 1.66%で成長して2031年には1,028億6,000万USDに達すると見込まれています。

米国のメンテナンス、修理、およびオペレーション市場の現在の規模はどれくらいですか?

2026年、米国のメンテナンス、修理、およびオペレーション市場規模は944億7,200万USDに達すると見込まれています。

米国のメンテナンス、修理、およびオペレーション市場の主要プレーヤーは誰ですか?

DNOW Inc.(DistributionNOW)、Airgas Inc.(Air Liquide SA)、Ferguson PLC、Motion Industries Inc.(Genuine Parts Company)、およびHD Supply Holdings Inc.が米国のメンテナンス、修理、およびオペレーション市場で事業を展開する主要企業です。

本レポートは米国のメンテナンス、修理、およびオペレーション市場の何年分をカバーしており、2025年の市場規模はどれくらいでしたか?

2025年、米国のメンテナンス、修理、およびオペレーション市場規模は931億7,000万USDと推計されました。本レポートは、2020年、2021年、2022年、2023年、2024年、および2025年の米国メンテナンス、修理、およびオペレーション市場の過去の市場規模をカバーしています。また、本レポートは2026年、2027年、2028年、2029年、2030年、および2031年の米国メンテナンス、修理、およびオペレーション市場規模を予測しています。

最終更新日: