軍用航空整備・修理・オーバーホール市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

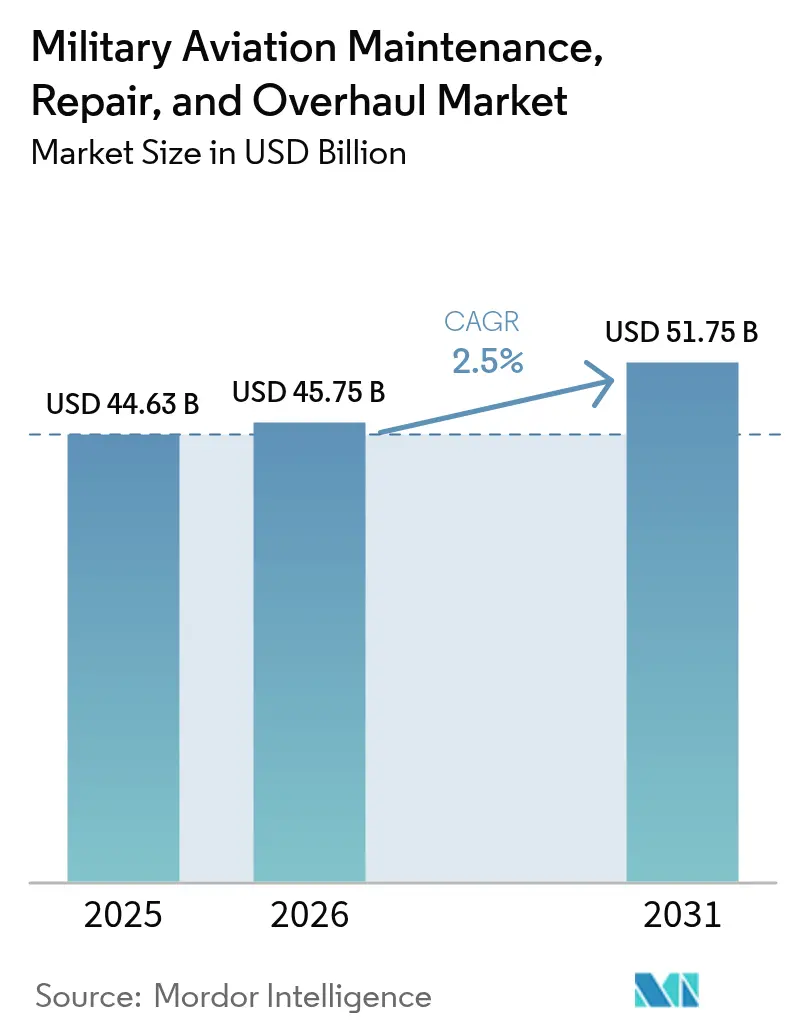

| 市場規模 (2026) | 45.75 十億米ドル |

| 市場規模 (2031) | 51.75 十億米ドル |

| 成長率 (2026 - 2031) | 2.50% CAGR |

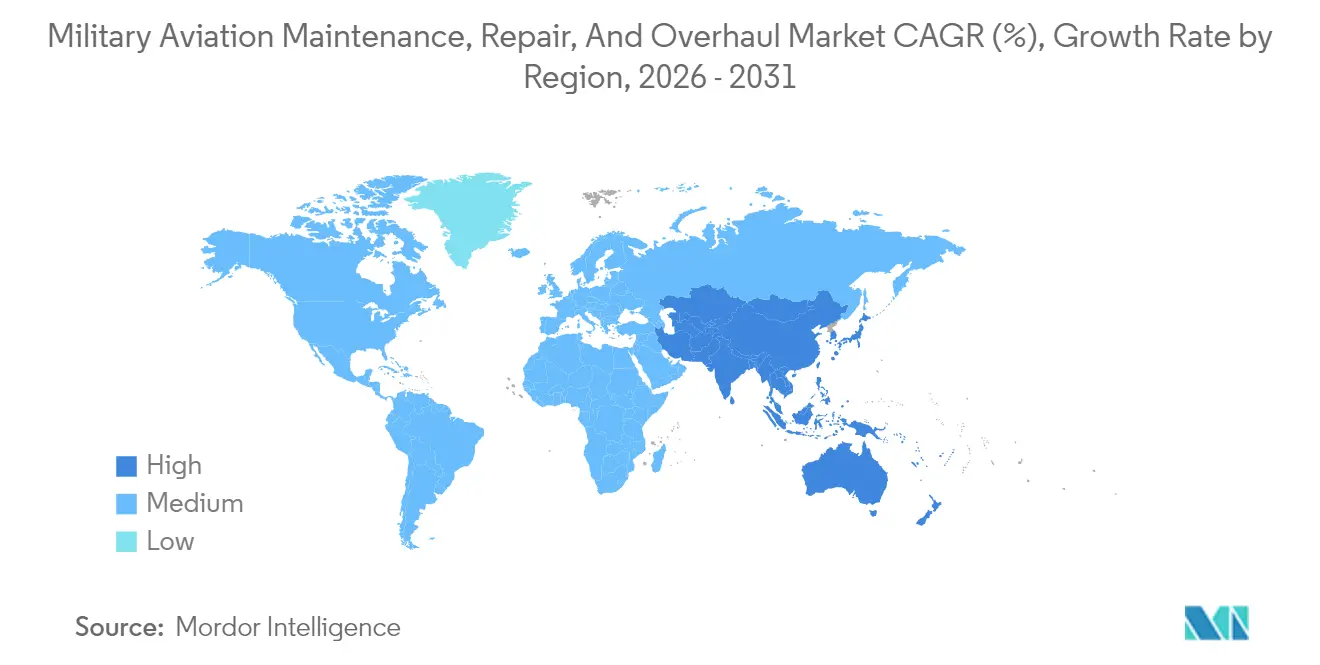

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

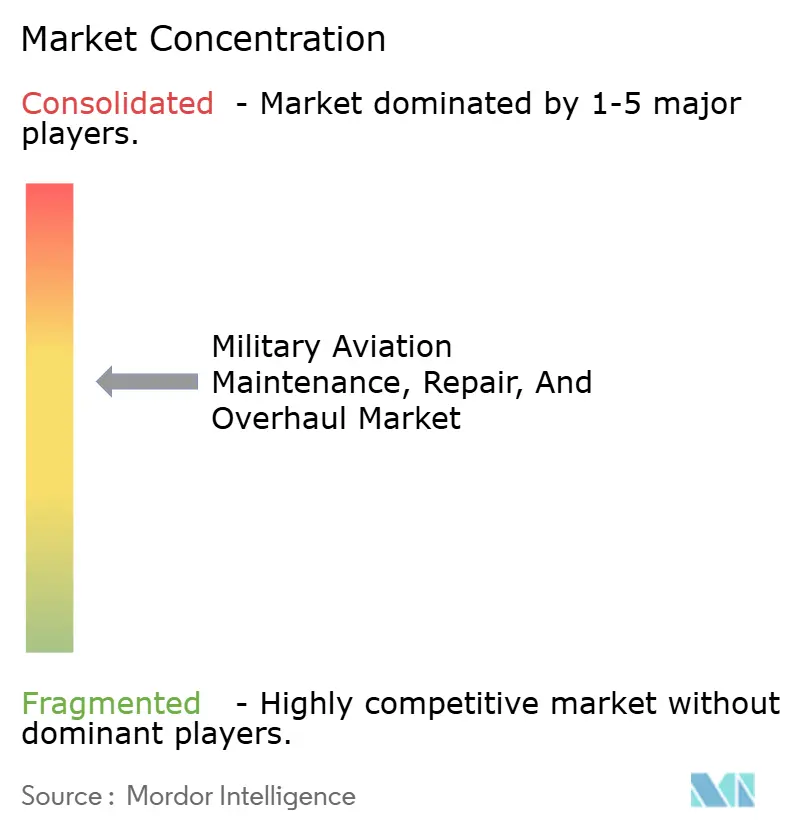

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用航空整備・修理・オーバーホール市場分析

2026年の軍用航空MRO市場規模は457億5,000万米ドルと推計され、2025年の446億3,000万米ドルから成長し、2031年には517億5,000万米ドルとなる見込みで、2026年〜2031年にかけて2.5%のCAGRで拡大します。この着実な拡大は、老朽化した機体、機体延命イニシアチブ、および高まる地政学的緊張によって再形成された、成熟しながらも不可欠なセクターを反映しています。[1]出典:SIPRI、「世界の軍事支出が過去最高を更新」、sipri.org 旧式航空機の近代化プログラムの加速、デジタルツイン技術への持続的な投資、および無人プラットフォームの普及が整備要件を変え、プロバイダーの新たな収益機会を創出しています。一方で、サプライチェーンの脆弱性と迫りくる熟練労働力不足が能力を制限するリスクとなっており、オペレーターはより低コストで即応性を維持するために予知保全とパフォーマンスベースロジスティクス(PBL)を採用するよう促されています。こうした構造的変化は、アウトソーシングサービスへの段階的な移行を支え、防衛省がセキュリティを損なうことなくコスト効率を追求する中、独立系プロバイダーが支持を集めています。これらのダイナミクスが相まって、今後10年の終わりに向けた軍用航空MRO市場の安定した見通しを裏付けています。

主要レポートのポイント

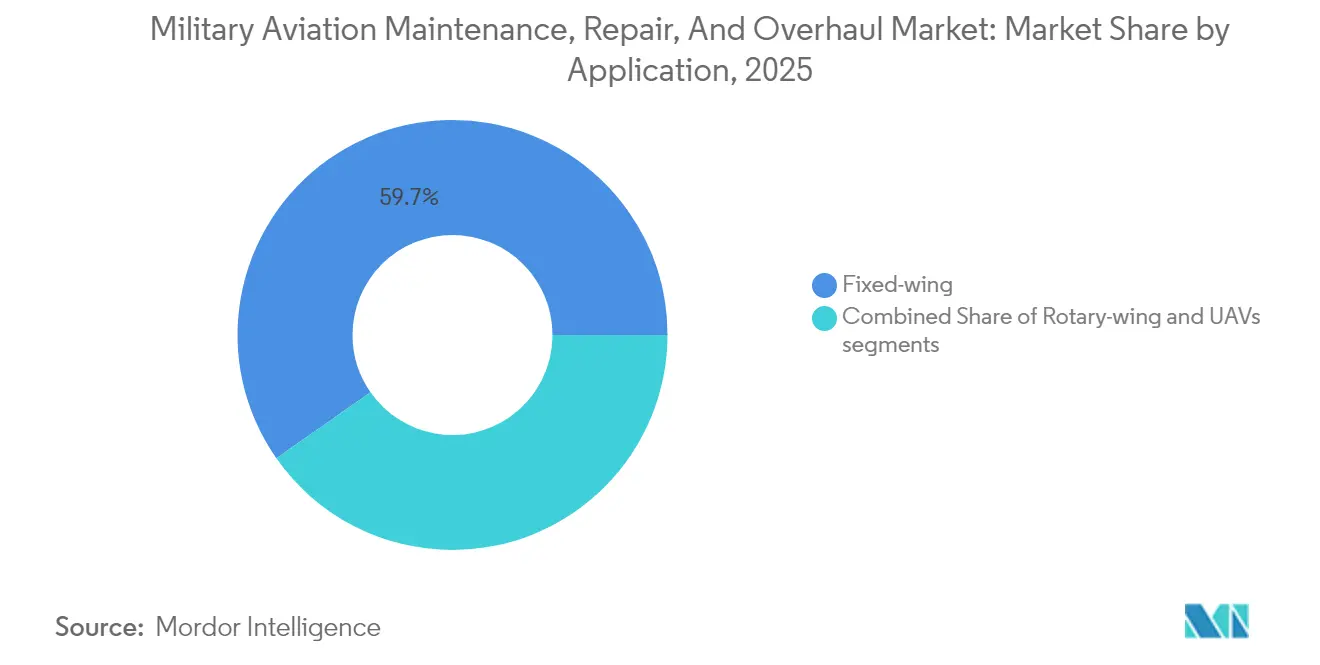

- 用途別では、固定翼航空機が2025年の軍用航空MRO市場シェアの59.72%を占め、無人航空機(UAV)は2031年にかけて6.58%のCAGRで成長すると予測されています。

- MROタイプ別では、エンジンオーバーホールが2025年の軍用航空MRO市場で42.12%のシェアを占め、コンポーネント修理・オーバーホールは2031年にかけて3.39%のCAGRで拡大しています。

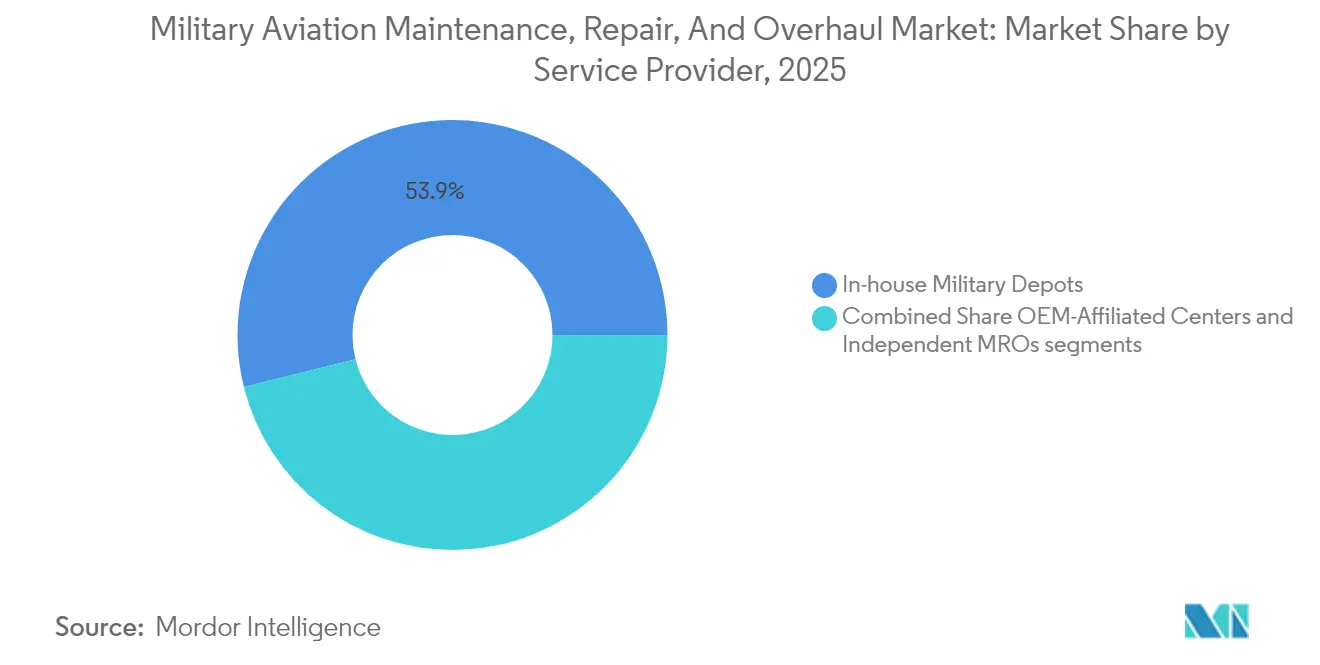

- サービスプロバイダー別では、軍内部のデポが2025年に53.88%のシェアを維持し、独立系MROが2031年にかけて最速の4.08%のCAGRを記録しています。

- エンドユーザー別では、空軍が2025年に61.85%のシェアでトップを占め、陸軍航空は2031年にかけて3.28%のCAGRで拡大しています。

- 地域別では、北米が2025年に37.35%のシェアを占め、アジア太平洋地域は2031年にかけて4.32%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル軍用航空整備・修理・オーバーホール市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 機体延命プログラムの増加 | +0.5% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| 多国間即応性合意の拡大 | +0.4% | APACが中心、欧州およびMEAへの波及 | 中期(2〜4年) |

| 新興アジア太平洋諸国の防衛支出の増加 | +0.3% | アジア太平洋地域、MEAへの二次的影響 | 中期(2〜4年) |

| OEMデジタルツイン対応サービスパッケージ | +0.2% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| 特殊作戦向け回転翼機使用の増加 | +0.1% | グローバル、北米およびAPACに集中 | 中期(2〜4年) |

| エンジン改修を促す持続可能性要件 | +0.2% | 欧州および北米、APACへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機体延命プログラムの増加がMRO需要を継続的に牽引

機体延命イニシアチブは現在、世界中の旧式爆撃機、空中給油機、および戦闘機の維持計画の根幹となっており、財政的慎重さと即応性保証を融合した実用的な戦略を反映しています。オペレーターは、B-52やKC-135などのプラットフォームの近代化契約を、白紙設計による航空機開発に内在する予算・スケジュールリスクに対するヘッジとして捉えています。[2]出典:Harry McNeil、「Northrop Grummanがボーイングとの70億ドルB-2改修契約を獲得」、Airforce-Technology、airforce-technology.com 2050年まで運用を延長するには、デポが深層的な構造修復、腐食対策、およびミッションシステムのアップグレードを実施する必要があり、これらは当初の製造許容値を上回ることも多々あります。作業範囲には通常、完全な再配線、複合材パネルの交換、低観測性能を維持するためのレーダー吸収材の更新が含まれます。こうした労働集約的なプロジェクトは、熟練技術者を数ヶ月にわたって拘束し、調達の低迷期においてもハンガーを稼働させ続けます。近代化が世界の機体に波及するにつれ、陳腐化管理、部品再生、およびデジタル記録統合を担える専門プロバイダーが、MRO全体の成長を下支えする予測可能な複数年の収益源を確保しています。

多国間防衛協定が相互運用性要件を拡大

同盟国の即応性フレームワークは現在、標準的な整備手順、技術文書、共有在庫を義務付けており、維持管理を個別の国家任務から集団安全保障の前提条件として再定義しています。オーストラリアと欧州に地域ハブを持つF-35のグローバルサポートソリューションは、重整備イベントのプールが飛行時間あたりのコストを削減しながら、危機時のサージ能力を保証することを示しています。[3]出典:Paco Milhiet、「インド太平洋地域における米国の航空戦力」、Revue Défense Nationale、defnat.com 共通の工具と認証基準を確立することで、技術者が冗長なトレーニングなしに国境を越えて活動でき、連合国飛行隊のターンアラウンドタイムを短縮できます。しかしながら、厳格な技術移転規制により、プロバイダーは開放性と機密データの保護のバランスを取ることが求められます。認証機関は、ある国がリリースしたアップグレードがパートナーの機体全体で耐空性を維持できるよう、ソフトウェア検証手順を調和させる必要があります。独立系MROにとって、サイバーセキュリティ、輸出管理コンプライアンス、および各国のサプライチェーンの優先事項を調整することが、競争上の差別化要因となっています。最終的な結果は、複数の管轄区域にわたる信頼、透明性、および実証されたパフォーマンスに依存する、より大きく安定した作業パッケージです。

アジア太平洋地域の防衛支出急増が地域MRO成長を加速

アジア太平洋地域の防衛省は記録的な予算を新しい機体とその維持に必要なインフラに向けており、地域のMROエコシステムを急速に成熟させています。日本の21%の支出増加は国内デポのアップグレードに充てられ、インドの23億4,000万米ドルのMiG-29オーバーホール合弁事業は、高付加価値の維持管理作業を誘致するより広範なイニシアチブの柱となっています。政府は税制優遇措置、保税物流区域、および簡素化された税関規則を提供し、OEMが部品パイプラインを数週間短縮する前方修理センターを設立するよう促しています。技術大学との見習いプログラムは国内技術者プールを確保し、外国人労働者への歴史的な依存を緩和しています。南シナ海周辺の地域的緊張は、潜在的な紛争地点近くでの冗長な能力を促し、強化されたハンガーとモバイル診断ラボへの投資を促進しています。こうした政策が相まってグローバルな整備スループットを東方にシフトさせ、北米および欧州のデポが享受してきた伝統的な優位性に挑戦し、ターンアラウンドタイムとコストの競争基準を再定義しています。

デジタルツイン技術が予知保全に革命をもたらす

航空機の精密なバーチャルレプリカは、センサーのテレメトリー、過去の整備ログ、およびミッションプロファイルを統合し、高い精度でコンポーネントの劣化を予測します。指揮官は機体健全性をリアルタイムで把握でき、計画担当者はカレンダーに従ってではなく、性能トレンドが差し迫った故障を示した際に介入をスケジュールできます。早期採用者は航空機の可用性において2桁の向上を報告しており、高テンポの作戦において重要な優位性となっています。不必要な分解を回避し、予知分析がアラートをトリガーしたときにのみ部品を発注することで節約が生まれ、在庫保管コストが削減されます。デジタルツインは耐空性認証も効率化します。ソフトウェアパッチや設定変更は現場実装前に仮想的に評価でき、地上時間を大幅に短縮できます。データクレンジング、モデルトレーニング、セキュアなクラウドホスティングを習得したプロバイダーは、労働時間ではなく測定可能な稼働時間に報酬を結びつける新たなPBL契約を制する位置にあります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(約)% | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 防衛グレードスペアのサプライチェーン脆弱性 | -0.3% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| デポレベルの施設における熟練労働力不足 | -0.2% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| 西欧における予算サイクルの不確実性 | -0.2% | 欧州、同盟国への二次的影響 | 中期(2〜4年) |

| 重要な航空電子機器に対する輸出管理規制 | -0.1% | グローバル、国際MROへの集中した影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの脆弱性がMRO能力を制約

単一供給源のサプライヤーと老朽化した工具が脆弱なサプライネットワークを生み出し、軽微な混乱が数ヶ月に及ぶ航空機運用不能事態に発展します。旧式エンジン用の重要な鍛造品は1社の認定業者からのみ調達される場合があり、その予期せぬ操業停止が機体全体を稼働不能にする恐れがあります。長いリードタイムにより、オペレーターは交換部品の備蓄を余儀なくされますが、倉庫の拡張は間接費と在庫に固定される資本を増加させます。輸出ライセンスの遅延は多国間プログラムに予測不確実性を加え、地政学的緊張がライセンス審査を強化する際に特に顕著です。デポはリスクを軽減するために非飛行重要部品への付加製造を検討していますが、認証のハードルは依然として大きな障壁です。デジタルトレーサビリティプラットフォームが導入され、サプライヤーの健全性を監視し、能力不足の早期兆候を警告しています。多様化された供給源、高度な予測、および付加製造ソリューションが拡大するまで、サプライチェーンの脆弱性はMROのスループットと収益実現に対する最も直接的な制約として残るでしょう。

労働力不足が整備能力を脅かす

ベビーブーム世代の技術者の退職と認定資格を持つ新卒者の低調な流入が相まって、現場の人員配置比率が危機的に低下しています。セキュリティクリアランスの要件がオンボーディングの期間を延長する一方、現代の航空電子機器は光ファイバー端末処理、ソフトウェア診断、複合材修理の習熟を要求しており、これらのスキルは多くの伝統的なA&Pカリキュラムに欠如しています。競争力のある民間航空の賃金が経験豊富な整備士を軍事契約から引き離し、不足を悪化させています。デポは加速された見習いパイプライン、授業料補償制度、および若手スタッフが従来はベテランにのみ許された作業を遂行できる拡張現実作業指示書によって対応しています。OEMエンジニアによるリモート技術支援は経験不足のギャップをさらに軽減しますが、サイバーセキュリティと帯域幅に関する懸念をもたらします。リテンションインセンティブ、自動化、および的を絞ったトレーニングが急速に拡大しない限り、人員不足はハンガーの稼働率を制限し、増大する需要を完全に活用するセクターの能力を制約するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:進化するプラットフォームの組み合わせが需要パターンを形成

固定翼機体は、定期的な重整備と定期的な航空電子機器の更新を必要とする戦闘機・輸送機の大規模な在庫により、2025年の軍用航空MRO市場規模の59.72%を占めました。しかしUAVは、国防総省のレプリケーターイニシアチブの下でスウォーム対応自律性への戦略的投資を反映し、6.58%のCAGRで最も急速に成長するセグメントを代表しています。

固定翼プラットフォームが最大の整備作業量を維持する一方、UAVの成長によりプロバイダーはデポレベルのオーバーホールとは異なる高量・高速回転プロセスへの適応を迫られています。回転翼の需要は、機密ハンガーアクセスと加速されたターンアラウンドを必要とする特殊作戦仕様のUH-60とMH-47バリアントを中心に安定しています。結果として生じるプラットフォームの組み合わせは、プロバイダーが旧式機体のサポートを損なうことなく増大するUAV量を取り込めるよう、柔軟な能力計画を必要とし、軍用航空MRO市場全体にわたるバランスのとれた拡大を維持しています。

MROタイプ別:推進系が主導し、コンポーネントが成長を牽引

エンジンオーバーホールは2025年の収益の42.12%を占め、推進システムが最大の単一整備支出を占め、厳格な性能・認証基準を課することを示しています。コンポーネント修理・オーバーホールは、検査コストを削減し的を絞った部品交換を可能にするデジタルツインに基づく診断に牽引され、3.39%のCAGRでトップを走ると予測されています。

機体整備の需要は安定しており、耐用年数延長が構造補強、腐食対策、複合材修理を必要とします。この変化は状態基準スケジューリングへのライン整備成長と軍用航空MRO市場浸透を限定しますが、前方展開の即応性にとって依然として重要です。パフォーマンスベースの契約は複数のサービスタイプを引き続き束ね、プロバイダーが各部門の専門性にわたって効率を活用し、軍用航空MRO市場への浸透を深めることを可能にしています。

サービスプロバイダー別:アウトソーシングの勢いが高まる

軍内部のデポは、有機的な能力とセキュリティに対する軍の選好を反映し、2025年の収益の53.88%を支配しました。しかし独立系MROは、競争力のあるコスト構造とニッチな専門知識により、4.08%のCAGRで拡大する見込みです。

OEM系列センターは独自データと部品へのアクセスを活用してターンキー型サポートを提供していますが、修理権イニシアチブが独占性を侵食し分野を開放する可能性があります。デポは商業的なベストプラクティスとデジタルツールを採用し、競争力を維持するために生産性を向上させています。この進化するプロバイダーの組み合わせが軍用航空MRO市場の風景を豊かにし、防衛省により多くの調達の柔軟性をもたらしています。

エンドユーザー別:回転翼機の運用が陸軍の成長を牽引

空軍は2025年の支出の61.85%を占め、高付加価値の戦略爆撃機、空中給油機、ステルス戦闘機によって支えられており、これらの複雑な維持管理は高度な労働力と部品要件を必要とします。特殊作戦および多領域抑止のための回転翼機の配備増加に後押しされた陸軍航空は、2031年にかけて3.28%のCAGRで成長すると予測されています。

海軍航空は、過酷な塩水腐食に直面する艦載ジェット機と海上哨戒機に根ざした安定したシェアを維持しています。軍種間の相互運用性も向上しており、共有物流ハブと予備部品の共同調達が実現し、ライフサイクルコストが削減されています。こうしたダイナミクスが軍用航空MRO市場を拡大させる一方で、エンドユーザーコミュニティ全体で標準化されたプロセスを促進しています。

地域分析

北米の37.35%のシェアは、ボーイングの23億米ドルのC-17維持管理契約のような大規模契約に支えられた、13,000機を超える軍用航空機の米国の在庫に根ざしています。しかし慢性的な部品不足と迫りくる技術者の退職波が生産性を侵食する恐れがあり、軍事部門はデジタルツインの採用を加速させ、労働力開発に投資することを迫られています。L3Harris Technologies, Inc.との協力によるカナダのF-35デポ設立は、同盟国の協力が大陸の即応性を強化することを示しています。

アジア太平洋地域は最もダイナミックな分野であり、地域大国が高まる地政学的リスクに対応する中、4.32%のCAGRで拡大しています。日本は2024年の防衛予算を21%増の553億米ドルに引き上げ、インドの23億4,000万米ドルのMiG-29アップグレード合弁事業は、国内維持管理能力への意図的な転換を示しています。中国の3,140億米ドルの安定した配分は、西側請負業者の直接的な市場参加なしでも、実質的な基礎的推進力を代表しています。これらの要因が相まって、予測期間にわたって軍用航空MRO市場における同地域の重要性を高めています。

欧州は成熟しながらも機会豊富な環境を維持しています。ReArm Europeイニシアチブは防衛に8,000億ユーロ(9,385億7,000万米ドル)を充当していますが、実施は政治的な一致とサプライヤーの能力に依存しています。スロバキアにおけるF-16 MRO能力の拡大などの最近の動きは、NATO内での維持管理の段階的な分散化を示しています。環境規制も欧州のオペレーターにエンジン改修キャンペーンを促し、中期プラットフォームを延命させつつ排出削減目標を前進させています。これらの進展により欧州は進化する軍用航空MRO市場において引き続き重要な地位を占めていますが、実際の成長は大見出しの資金コミットメントを下回る可能性があります。

競争環境

軍用航空MRO市場は、製造と長期維持管理を束ねる航空宇宙大手を中心に適度な集中を示しています。ボーイング、Lockheed Martin Corporation、およびNorthrop Grumman Corporationは、独自データ、グローバル施設、垂直統合されたサプライチェーンを活用し、Northropの70億米ドルのB-2近代化パッケージのような高付加価値の複数年契約を確保しています。しかしAAR CORP.のような独立した専門企業は、焦点を絞った専門知識とリーンなコスト構造によってニッチな契約を獲得できることを示しており、12億米ドルのP-8Aエンジン契約がその証拠です。

技術採用が主要な差別化要因です。AI対応の予知診断とデジタルツイン分析を提供するプロバイダーは2桁の可用性向上をもたらし、可用性ベースの契約入札において価格・性能上の優位性をもたらします。重要なスペアの複数調達や少量部品の付加製造を含むサプライチェーン強靭化イニシアチブは、オペレーターがリードタイムの変動リスクを軽減しようとする中で支持を集めています。労働力開発も戦略的になっており、各社は技術専門学校と提携し、希少なライセンス取得整備士を確保するためのリテンションボーナスを提供しています。

規制の変化、特に修理権の取り組みは、より広い技術データへのアクセスを義務付けることで独立系ショップに有利なよう権力バランスを再調整する可能性があります。一方で無人システムの急増は、高生産率のドローンを整備できる機動力のある新規参入者のためのホワイトスペースを開きます。伝統的な既存企業がシェアを守りながら、新規参入者が技術・政策の変化を活用して軍用航空MRO市場に浸透しようとする中、競争環境は激化しています。

軍用航空整備・修理・オーバーホール業界リーダー

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

BAE Systems plc

Airbus SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:GE Aerospaceはインド空軍(IAF)とAH-64E-I Apacheヘリコプター用T700-GE-701DエンジンのMROを管理する5年間のPBL契約を締結しました。この契約はエンジンの可用性向上、維持管理業務の効率化、およびApache機体の作戦即応性改善を目的としています。

- 2025年2月:Safran SAとアブダビ航空(ADA)は、軍用航空MROサービスにおける協力強化に向けた戦略的覚書(MoU)に署名しました。この合意は、国内の航空宇宙整備能力を強化しながら、同セクターにおける国際的な機会を拡大することを目的としています。

グローバル軍用航空整備・修理・オーバーホール市場レポートの範囲

航空機MROには、航空機およびその部品の耐空性を確保するために実施されるタスクが含まれます。MROサービスプロバイダーは、耐空性指令および修理への準拠において、オーバーホール、検査、交換、不具合の是正、および改修の実施を行います。

軍用航空MRO市場は、航空機タイプ、MROタイプ、および地域によって区分されています。航空機タイプ別では、市場は固定翼と回転翼に区分されています。MROタイプ別では、市場はエンジンMRO、コンポーネントおよび改修MRO、機体MRO、およびフィールド整備に区分されています。本レポートは、異なる地域の主要国における軍用航空MRO市場の規模と予測もカバーしています。各セグメントの市場規模は金額(米ドル)で提供されます。

| 固定翼 | 戦闘機 |

| 輸送・空中給油機 | |

| 特殊ミッション機 | |

| その他 | |

| 回転翼 | 多用途・輸送ヘリコプター |

| 攻撃ヘリコプター | |

| 無人航空機(UAV) |

| エンジンオーバーホール |

| 機体整備 |

| コンポーネント修理・オーバーホール |

| ライン整備 |

| OEM系列センター |

| 独立系MRO |

| 軍内部のデポ |

| 空軍 |

| 海軍航空 |

| 陸軍航空 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 用途別 | 固定翼 | 戦闘機 | |

| 輸送・空中給油機 | |||

| 特殊ミッション機 | |||

| その他 | |||

| 回転翼 | 多用途・輸送ヘリコプター | ||

| 攻撃ヘリコプター | |||

| 無人航空機(UAV) | |||

| MROタイプ別 | エンジンオーバーホール | ||

| 機体整備 | |||

| コンポーネント修理・オーバーホール | |||

| ライン整備 | |||

| サービスプロバイダー別 | OEM系列センター | ||

| 独立系MRO | |||

| 軍内部のデポ | |||

| エンドユーザー別 | 空軍 | ||

| 海軍航空 | |||

| 陸軍航空 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋地域その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

軍用航空MRO支出の現在のグローバル金額はいくらですか?

世界の防衛組織は2026年にMRO活動に457億5,000万米ドルを支出すると予測されています。

無人航空機の整備需要はどのくらいの速度で成長していますか?

UAVの維持管理要件は2031年にかけて6.58%のCAGRで拡大しており、これはすべてのプラットフォームタイプの中で最速の成長率です。

2031年までに軍用航空MROで最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域が4.32%のCAGRで首位となっており、防衛予算の増加と新施設が作業量を東方にシフトさせています。

延命プログラムが防衛航空予算にとって重要な理由は何ですか?

B-52やKC-135のような航空機を延命させることは新規調達よりもはるかにコストが低く、深層的な構造・航空電子機器・エンジンのアップグレードに対するデポ需要を安定的に牽引します。

デジタルツインはどのように整備効率を向上させていますか?

デジタルツイン分析は不要な検査を削減し、整備コストを最大25%削減しながら航空機可用性を10〜15%向上させます。

今後2年間でデポのスループットを制限する主な課題は何ですか?

単一供給源の部品と200日のエンジンターンアラウンドタイムに悪化されたサプライチェーンの脆弱性は、堅調な需要にもかかわらずハンガー能力に対する最も直接的な制約をもたらしています。

最終更新日: