米国石油・天然ガスパイプライン保守・修理・オーバーホール(MRO)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.03 十億米ドル |

| 市場規模 (2026) | 6.33 十億米ドル |

| 市場規模 (2031) | 8.07 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国石油・天然ガスパイプライン保守・修理・オーバーホール(MRO)市場分析

米国石油・天然ガスパイプライン保守・修理・オーバーホール市場規模は2026年に66億3,000万米ドルと推定され、2025年の60億3,000万米ドルから成長し、2031年予測値は80億7,000万米ドルで、2026年から2031年にかけてCAGR4.98%で成長します。

老朽化した輸送幹線延長距離の集積、PHMSA「メガルール」に基づく整合性義務の強化、ならびに検査ワークフローの急速なデジタル化が相互に収束することで力強い成長がもたらされており、ダウンタイムおよび環境インシデントのリスクを総体的に低減しています。[1]パイプライン危険物安全行政局、「ガス輸送・集積年次報告延長距離」、phmsa.dot.gov オペレーターはスマートピギングデータによって実現されるコンディションベースの保守を優先しており、複合材補修技術によって交換コストが削減され、資産寿命が延長されています。2024年に付与された1億9,600万米ドル相当の連邦補助金は、特に農村部のガス配送ネットワーク全体における安全主導のアップグレードを加速させています。技術専門企業がIoTセンサーおよび予測分析を活用することで競争が激化しており、計画外停止を最大70%削減できる可能性があり、成果連動型契約に向けた料金モデルを再構築しています。[2]Pipeline & Gas Journal Staff、「デジタルツインが計画外ダウンタイムを70%削減」、pipeline-gasjournal.com

レポートの主要ポイント

- サービスタイプ別では、保守が2025年に35.72%の収益シェアをもって首位を占め、2031年にかけて5.62%のCAGRで拡大する見通しです。

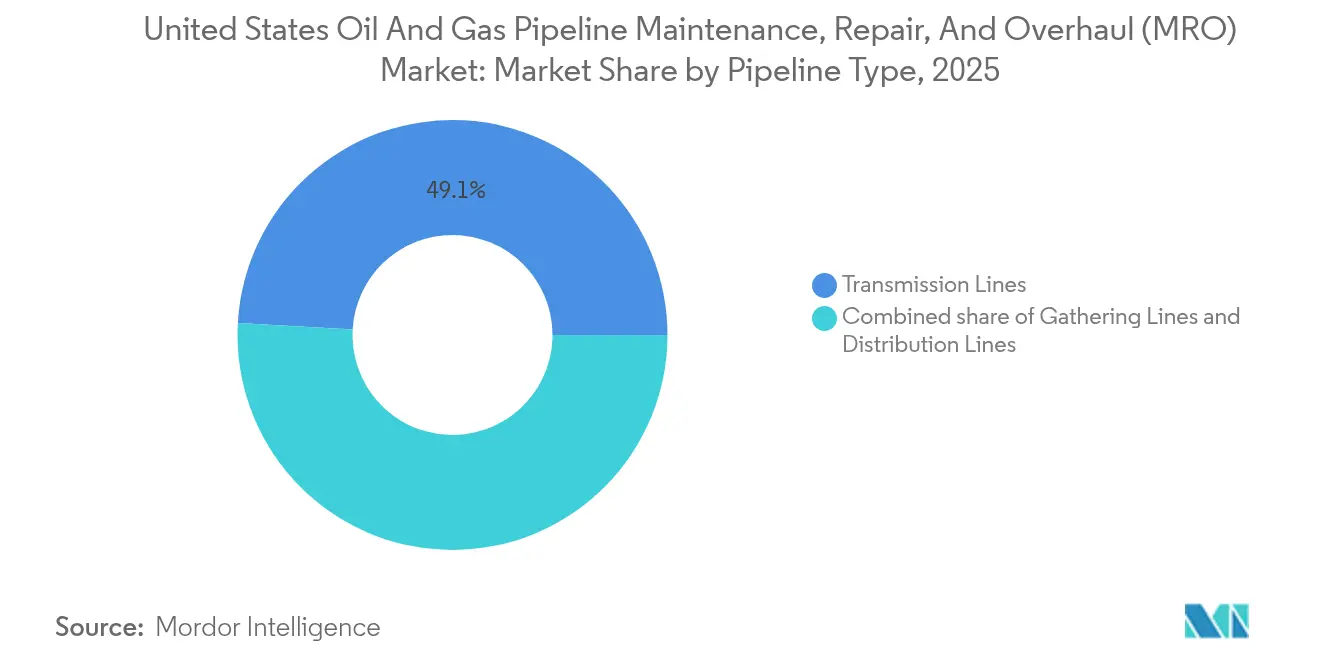

- パイプラインタイプ別では、輸送ラインが2025年における米国石油・天然ガスパイプラインMRO市場シェアの49.12%を占め、2031年にかけて5.18%のCAGRで最も急速に成長するパイプラインクラスとなる見込みです。

- 展開場所別では、陸上資産が2025年に価値の76.65%を占めており、一方で海上事業は予測期間を通じて6.05%のCAGRと最高の成長率を示しています。

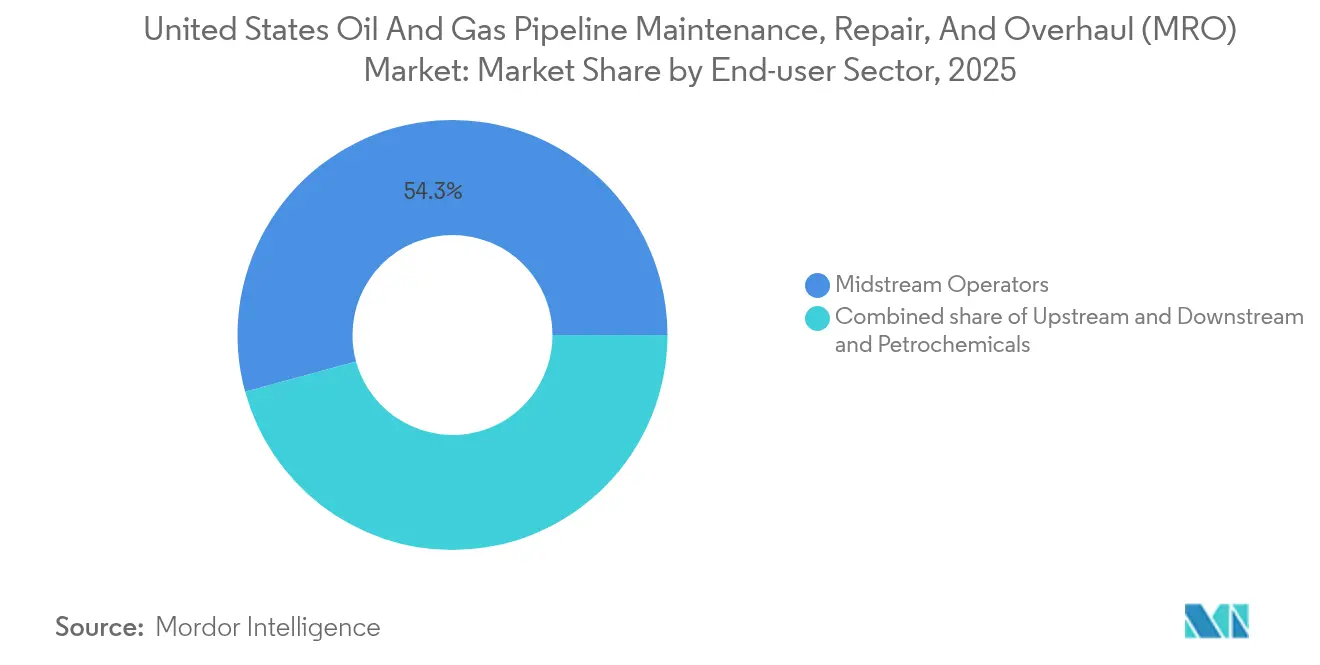

- エンドユーザーセクター別では、中流オペレーターが2025年の収益の54.25%を占め、原油価格変動から隔離されたフィーベースのビジネスモデルを背景に、引き続き堅調な5.12%のCAGRを記録しています。

- 地域別では、ガルフコーストが2025年支出の約34.62%を占め、同国最高密度のパイプライングリッドと継続的な石油化学設備能力の追加が下支えとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国石油・天然ガスパイプライン保守・修理・オーバーホール(MRO)市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 老朽化パイプラインインフラと整合性義務 | 1.20% | ガルフコースト、中西部 | 長期(4年以上) |

| シェール産出増加による輸送ストレスの上昇 | 0.90% | パーミアン、アパラチア、バッケン | 中期(2~4年) |

| スマートピギングおよびIoTセンサーの採用 | 0.80% | 全国 | 中期(2~4年) |

| インフラ近代化のための連邦資金 | 0.70% | 全国 | 短期(2年以内) |

| 複合材補修技術の台頭 | 0.60% | 全国 | 長期(4年以上) |

| 規制コンプライアンス要件 | 0.80% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化パイプラインインフラと整合性義務

米国の天然ガス輸送幹線延長距離の約67%は1970年基準以前のものであり、継続的な検査、再コーティング、バルブ交換スケジュールが必要とされています。[3]パイプライン危険物安全行政局、「メガルール最終規則制定」、phmsa.dot.gov オペレーターは現在、コンプライアンス主導のMROに年間設備投資の15~20%を充当しており、この配分が米国石油・天然ガスパイプラインMRO市場の長期的な視認性を支えています。2025年のメガルール期限は、エンジニアリング・クリティカル・アセスメントへの需要を高めており、サービスプロバイダーはこれを複数年のマスター・サービス・アグリーメントを通じて収益化しています。長期サイクルの整合性プログラムは、保守予算をコモディティ価格変動から隔離し、上流投資が縮小する局面においても予測可能な受注残を支えています。規制上の精査が強まる中、検査と修理をバンドル提供するサプライヤーは、ワークフローの引き渡しを効率化し許認可期間を短縮することで市場シェアを獲得しています。

シェール産出増加による輸送ストレスの上昇

2024年のパーミアン盆地の石油産出量は日量570万バレルであり、元々より低い輸送量を前提に設計された幹線に負荷をかけ、振動負荷および腐食速度を高めています。[4]米国エネルギー情報局、「掘削生産性レポート―パーミアン産出」、eia.gov アパラチアからの天然ガス急増は数十年にわたる鋼材を疲労限界に追い込み、コンプレッサーステーションの改修およびパイプ補強工事を促しています。グリーンフィールドプロジェクトが許認可上の逆風に直面しているため、中流企業は既存の回廊を最大限に活用しており、それによって米国石油・天然ガスパイプラインMRO市場における流量最適化および整合性サービスの機会プールが拡大しています。摩耗プロファイルの加速により、溶接オーバーレイ、スリーブ設置、電気防食の調整に関する呼出し頻度が高まっています。予測分析に精通したベンダーは、スループットを維持しながら掘削間隔を延長できることを実証することで契約を獲得しています。

スマートピギングおよびIoTセンサーの採用

高解像度磁気漏洩ピグはミリメートル以下の欠陥を特定でき、IoT圧力センサーと組み合わせることで、機械学習の精度で故障確率を予測するデジタルツインにデータを供給します。これらのシステムを導入するオペレーターは、計画外停止を最大70%削減したと報告しており、コンディションベースの保守のROIが実証されています。カレンダーベースからリスクランク付き保守への転換は、データ分析、ファームウェアアップデート、クラウドインフラサポートに向けてサービスミックスを再構築し、従来の現場労働を超えた収益チャネルを拡大しています。州際輸送回廊でのアーリーアダプターはベストプラクティスのベンチマークを設定しており、配送ユーティリティや集積ネットワークがますますこれを模倣することで、米国石油・天然ガスパイプラインMRO市場における全体的な対応可能支出が拡大しています。

インフラ近代化のための連邦資金

PHMSAの天然ガス配送インフラ安全近代化補助金は2024年に1億9,600万米ドルを放出しており、これは2028年までに充当される約10億米ドルの第一弾です。資金は、不利な立場にあるコミュニティにおける漏洩リスクの高い鋳鉄製および裸鋼製セグメントを対象とし、配送請負業者の作業範囲を加速させています。インフラ投資・雇用法はさらにメタン排出削減に向けた資金を供給し、米国石油・天然ガスパイプラインMRO市場における高度な漏洩検知設備および低ブロー空圧式代替品への需要を高めています。公的資金はプロジェクトファイナンスのリスクを低減するだけでなく、透明性の高い報告が可能な技術豊富な入札者を優遇する業績指標も課しています。

制約要因のインパクト分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油価格変動による運営・保守予算の抑制 | -0.80% | パーミアン、バッケン | 短期(2年以内) |

| 作業許可への環境上の反対 | -0.60% | 北東部、西海岸 | 中期(2~4年) |

| 専門MROにおける熟練労働者不足 | -0.70% | 農村回廊 | 長期(4年以上) |

| パイプラインSCADAシステムにおけるサイバーリスク | -0.40% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格変動による運営・保守予算の抑制

2024年のWTI価格は1バレル70米ドルから85米ドルの間で変動し、探鉱企業は非重要な作業を延期してサービス範囲を再交渉するよう促されました。フィーベースの中流収益が打撃を和らげる一方、上流部門の緊縮は集積ライン保守の呼出しに波及し、米国石油・天然ガスパイプラインMRO市場全体の短期受注残を抑制する可能性があります。サプライヤーは長期サイクルのコンプライアンスプロジェクトへの多様化と、収益変動を平準化するサブスクリプション型検査サービスの提供によって変動性に対応しています。

作業許可への環境上の反対

環境政策法(NEPA)に基づく法的介入および州レベルの審査によって、通常の保守許可が12~18か月延長される場合があり、乗組員スケジュールの編成を複雑にし動員の効率性を分断しています。北東部などの地域では、公聴会や訴訟リスクがコストプレミアムを加算させ、請負業者は入札に待機時間を織り込んでいます。この不確実性は小規模企業を遠ざけ、社内に環境コンプライアンスチームを持つ大手プロバイダーの役割を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:保守の優位性は積極的な資産管理を反映

保守は2025年における米国石油・天然ガスパイプラインMRO市場の35.72%を占め、5.62%のCAGRで成長する見通しであり、業界が事後対応的な修理から整合性分析に基づく予知保守へとシフトしていることを示しています。本セグメントは補助金付き安全プログラムおよびPHMSAの検査サイクルから恩恵を受け、コモディティ価格下落期においても定期的な需要を確保しています。検査・モニタリングはこの積極的なスタンスの根幹をなし、化学洗浄、バルブ潤滑、電気防食調整へのクロスセルを促進しています。スマートピグ分析と現場実行を組み合わせるベンダーはクライアントのダウンタイムを削減し、複数年の包括購買協定で報いられています。修理・リハビリテーションは依然として実質的な尾部を占め、特に水圧テストで不合格となる既存鋼材において顕著ですが、複合材ラップは切断・交換作業を着実に置き換えています。廃止は依然としてニッチ分野ですが、オペレーターがメタン削減誓約に沿って余剰資産を廃棄するにつれ注目度が高まっており、米国石油・天然ガスパイプラインMRO市場における長期的なプロジェクト作業の層を育成しています。

二次的な影響はデジタルツインから生じており、保守タスクを停止中心のクラスターに配列し、限られた乗組員能力からより大きな産出を引き出しています。オーバーホール活動は主に重要なコンプレッサーステーションに集中し、遠心ブレードとギアボックスは5年から7年ごとにOEMグレードの再構築を必要とします。稼働率指標がパイプライン関税にますます影響を与えるにつれ、KPI連動型支払い条項を持つサービス請負業者はプレミアムマージンを獲得しています。自律型インラインインスペクションツールの利用増加もデータ解釈およびソフトウェアサポートリテーナーへの収益をシフトさせ、米国石油・天然ガスパイプラインMRO産業における純粋な保守と技術サービスの境界をさらに曖昧にしています。

パイプラインタイプ別:輸送ネットワークがインフラ投資を牽引

輸送ラインは2025年の支出の49.12%を占め、5.18%のCAGRで前進する見通しであり、大口径・高圧資産において故障リスクと規制上の精査が最も高いことを反映しています。多くの場合州境を越えるこれらの動脈は、機械学習による腐食予測のアーリーアダプターであり、軸方向歪みを測定できるマルチセンサーピグを導入することで、米国石油・天然ガスパイプラインMRO市場における中心的な位置づけを強化しています。集積ネットワークは逆に、シェールプレイにおける急速な側面展開に直面しており、個々の口径は小さいものの、総延長距離が相当規模の保守サブセグメントを形成しています。配送パイプラインは都市部の漏洩軽減に焦点を当てており、補助金フローが合成樹脂管への交換を加速させ、局所的なMRO支出を押し上げています。ガス配送グリッド内での水素混合パイロットの台頭が材料適合性試験を拡大させる可能性があり、追加的な収益ストリームを加えています。

州際輸送能力利用率が一部の回廊で90%を超えるにつれ、オペレーターは延期されていた保守を加速スケジュールに組み込んでいます。輸送オーナーは、単一の傘下で複合材ラップ、ホットタップ、静水圧試験フリートを動員できるターンキー請負業者を好みます。対照的に、集積顧客は低コストの動員と迅速な修理を重視します。この細分化が競争力学を分割する一方、高価値の輸送スライスが最終的に技術ロードマップと米国石油・天然ガスパイプラインMRO市場における標準設定を方向付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開場所別:海上の成長が陸上の成熟を上回る

陸上回廊は依然として2025年収益の76.65%を占めており、260万マイルの既存パイプラインによって維持されています。それでも海上資産はメキシコ湾の深海タイバックおよび増加する海底圧縮パイロットに支えられ、最強の6.05%のCAGRを記録しています。海底MROはROV搭載超音波および高圧溶接能力、ならびに静水圧に対応する専用複合材スリーブを必要とし、これらはすべて陸上同等品の2倍から4倍のサービスプレミアムをもたらします。デジタルツインおよび衛星通信によって繋がれた遠隔作業範囲は、悪天候による停止を緩和し、過酷な環境における乗組員の生産性とデータ収集を向上させています。

陸上プロジェクトはますますドローンやクローラーロボットを用対距離監視に導入しており、希少な技術者をより高付加価値の作業に解放しています。一方、ESGレポーティングはグリーンフィールド保守ヤードに機材の電動化を促し、ツールプロバイダーにとって別の設備投資ストリームを生み出しています。海上の絶対支出は小規模ですが、その技術集約度は米国石油・天然ガスパイプラインMRO市場全体にわたるイノベーション経路の形成において不均衡に大きな影響力を持っています。

エンドユーザーセクター別:中流のリーダーシップはインフラの重要性を反映

中流事業体は2025年支出の54.25%を占め、5.12%のCAGRで他のセクターを引き続き上回っています。フィーベースの収益が予算を保護し、一貫した複数年の資産整合性プログラムを可能にしています。輸送に特化した中流オペレーターはまた、より大きな用対距離フットプリントを持ち、これがバンドル型検査・保守・修理フレームワークの規模の経済をもたらします。上流企業は掘削サイクルとともに変動しますが、非在来型産出量は価格下落にもかかわらず集積ライン保守を維持せざるを得ず、ベースラインの収益ストリームを固定しています。下流および石油化学プレイヤーは、プラント停止に同期したターンアラウンドカレンダーが確立されているため、成長は安定していますが遅めです。

統合メジャーは上流油井、幹線、輸出ターミナルを運営することでセクターの境界を曖昧にし、完全なライフサイクルにわたるエンド・ツー・エンドのサービス契約への需要を生み出しています。PHMSAの複数のサブパート(B、O、W)に精通したサプライヤーは、資産クラス全体に規制専門知識を提供することで競争優位を獲得し、米国石油・天然ガスパイプラインMRO市場での顧客維持を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

ガルフコーストは2025年支出の約34.62%を占めており、石油化学の拡張とLNG輸出ターミナルがインフラの複雑性を強化するにつれ、堅調な成長を維持する見通しです。テキサス州だけで5万8,000マイルを超える州際パイプラインがあり、PHMSAと鉄道委員会双方の監督を満たすための明確な保守周期が必要とされています。高湿度が外部腐食を加速させ、高度なコーティングおよびリアルタイムの電気防食モニタリングへの需要を押し上げています。頻繁なハリケーン被害は、オペレーターに迅速対応修理チームを配備させる動機となっており、嵐への備えを持つ請負業者が効果的に獲得するロジスティクスのニッチを形成しています。航空LiDARおよびほぼリアルタイムのSCADAアップデートによるデジタル監視が異常のトリアージを強化し、この地域のすべての新規保守契約にソフトウェアサブスクリプションを組み込んでいます。

中西部諸州は総計で米国石油・天然ガスパイプラインMRO市場の約25.18%を占めています。イリノイ州のハブはカナダ産原油を南方に送り、オハイオ州が化学クラスターへのNGL供給において中核的な役割を果たしていることが、継続的なコンプレッサーオーバーホールと計量ステーションのアップグレードを促進しています。冬季の凍結サイクルが熱的ストレスを誘発し、氷点下の脆性閾値に対応するシーズナルスリーブとパイプサポートの設置を正当化しています。PHMSAと州の公益事業委員会間の規制調整が検査ウィンドウに影響を与え、連邦・州両コードに精通した地域サービスプロバイダーを優遇しています。特定の製油所での再生可能ディーゼルへの転換計画が、汚染のない流路を確保するためのパイプライン洗浄作業を増幅させる可能性があります。

北東部はMRO支出の約19.74%を占めていますが、許認可環境の対立が激しいため成長は遅れています。人口密集した回廊は厳格なクラスロケーション基準を課し、記録保管の厳格さと掘削検証頻度を高めています。アパラチアのシェールガスは依然として拡張を推進していますが、環境訴訟によってプロジェクトの地平が延び、保険コストが増加しています。オペレーターは規制当局をなだめるために漏洩検知光ファイバーを積極的に統合しており、これが光ファイバースプライシングとセンサー校正における専門サービスのニッチを開いています。同地域の起伏のある地形は静水圧試験用の水の調達を複雑にし、代替手法として不活性ガス圧力試験の採用を促進しています。

ロッキー山脈および西海岸の回廊が残りのシェアを分割しています。コロラド州の規制再編が基本検査サイクルを増加させており、カリフォルニア州の脱炭素目標は既存ラインの廃止・水素ブレンドへの転用を加速させています。西海岸での耐震改修が独自のMRO範囲を生み出しており、スリップライニングおよびフレキシブルジョイント設置が含まれます。山岳地形がヘリコプター搭載機材の搬入を促し、遠隔地でのコンプライアンスを確保しつつプレミアム料金を発生させるサブサービスを構成しています。

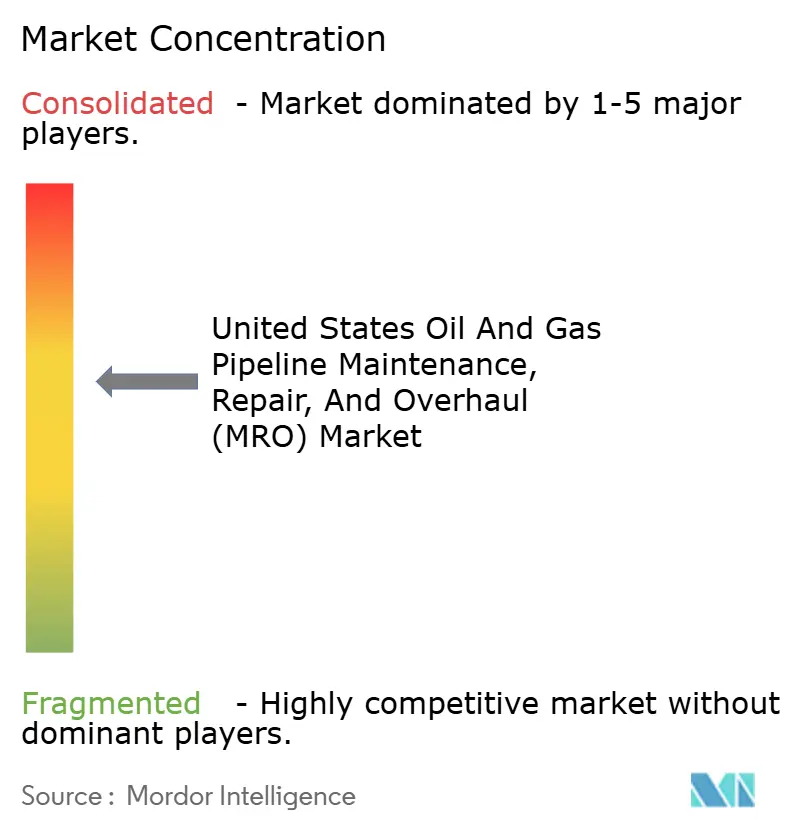

競争環境

米国石油・天然ガスパイプラインMRO市場は中程度に分散しており、上位5社の請負業者が推定28〜30%の合計シェアを占めています。Baker HughesはPanametricsセンサースイートとCordantソフトウェアを活用して、診断と即応修理乗組員をバンドルした複数年の整合性管理契約を締結しています。海底ロボット工学を基盤とするOceaneering InternationalはROV搭載スマートピグ回収および複合材スリーブ設置サービスをクロスセルし、深海作業で優位性を持っています。MISTRAS Groupはオーバーホール中に設置される埋め込み型音響放射モニタリングシステムで差別化を図り、収益を定期的なデータ分析サブスクリプションへとシフトさせています。

統合の勢いは継続しており、ONEOKによる2024年のEnLink Midstreamの買収によって3万マイルを超える合算パイプラインフットプリントが拡大し、現在は統合サービス会社がすでに追求しているネットワーク全体の保守調和の対象となっています。人工知能による欠陥分類アルゴリズムに特化した技術参入者は、確立された機械請負業者とジョイントベンチャーを形成し、オペレーターの優先リストに参入しています。複合材補修における参入障壁は依然として高く、ASME PCC-2認証は厳格な性能証明と監査済み品質マニュアルを必要とし、競争を全国で十数社のライセンシーに効果的に限定しています。

サイバーセキュリティコンサルタントは最新の競争コホートであり、以前は機械的作業に独占的に流れていたOPEXのシェアを獲得しています。TSAセキュリティ指令Pipeline-2021-02への完全コンプライアンスをターンキーで提供する企業は、ネットワーク強化、異常検知、インシデント対応プレイブックをMRO契約にバンドルし、社内で能力を構築するのではなくパートナーシップを選ぶ従来のサービス企業に対してクロスセルの見込みを生み出しています。全体として、コーティング再塗装やバルブ潤滑作業などの日常的な活動では価格競争が激化していますが、データ分析、深海ロボット工学、複合材ラップにおける差別化された提供はマージンの回復力を維持しています。

米国石油・天然ガスパイプライン保守・修理・オーバーホール(MRO)産業リーダー

Oceaneering International, Inc.

Baker Hughes Company

Kinder Morgan Inc.

Aegion Corporation

T.D. Williamson Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:ONEOKがEnLink Midstreamの43億米ドルでの買収を完了し、テキサス州、オクラホマ州、ルイジアナ州にわたる大規模な資産統合保守プログラムが発動されました。

- 2024年9月:DT Midstreamが3つの天然ガスシステムを12億米ドルで買収し、2025年に整合性ベースラインアセスメントを受ける中西部延長距離を拡大しました。

- 2024年8月:PHMSAがメガルールのエンジニアリング・クリティカル・アセスメント期限を2025年8月に延期し、専門サービス会社の高価値検査受注残を延長しました。

- 2024年7月:Summit Midstream PartnersがTall Oak Midstreamを4億5,000万米ドルで買収し、パーミアン集積ラインを統合して保守KPIを標準化しました。

米国石油・天然ガスパイプライン保守・修理・オーバーホール(MRO)市場レポートの調査範囲

米国石油・天然ガスパイプライン保守・修理・オーバーホール(MRO)市場には以下が含まれます:

| 検査・モニタリング |

| 保守 |

| 修理・リハビリテーション |

| オーバーホール・交換 |

| 廃止 |

| 集積ライン |

| 輸送ライン |

| 配送ライン |

| 陸上 |

| 海上 |

| 上流(E&P) |

| 中流オペレーター |

| 下流・石油化学 |

| サービスタイプ別 | 検査・モニタリング |

| 保守 | |

| 修理・リハビリテーション | |

| オーバーホール・交換 | |

| 廃止 | |

| パイプラインタイプ別 | 集積ライン |

| 輸送ライン | |

| 配送ライン | |

| 展開場所別 | 陸上 |

| 海上 | |

| エンドユーザーセクター別 | 上流(E&P) |

| 中流オペレーター | |

| 下流・石油化学 |

レポートで回答される主要な質問

現在、米国のパイプライン保守への支出規模はどのくらいですか?

米国石油・天然ガスパイプラインMRO市場規模は2026年に66億3,000万米ドルに達し、2031年には80億7,000万米ドルに達する見込みです。

2031年にかけて最も急速に成長するサービス分野はどこですか?

保守サービスがリードを取り、オペレーターが積極的な分析主導のメンテナンスを優先するにつれて5.62%のCAGRで拡大しています。

なぜ輸送パイプラインが最大の支出カテゴリーなのですか?

高圧で長距離を運用し、高度な検査ツールを必要とし、PHMSAの厳格な監督に直面しているため、2025年支出の49.12%を占めています。

連邦補助金は将来の活動においてどのような役割を果たしていますか?

PHMSAの1億9,600万米ドルの安全補助金などのプログラムが漏洩リスクの高いパイプラインの交換を加速させ、配送ネットワークにおける短期的なMRO支出を促進しています。

労働力の供給状況はプロジェクトタイムラインにどのように影響しますか?

認定技術者の大量退職の波が迫っており、賃金コストが上昇し専門作業が遅延する可能性があり、自動化およびリモートモニタリングの採用に圧力をかけています。

最終更新日: