航空機整備・修理・オーバーホール(MRO)ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

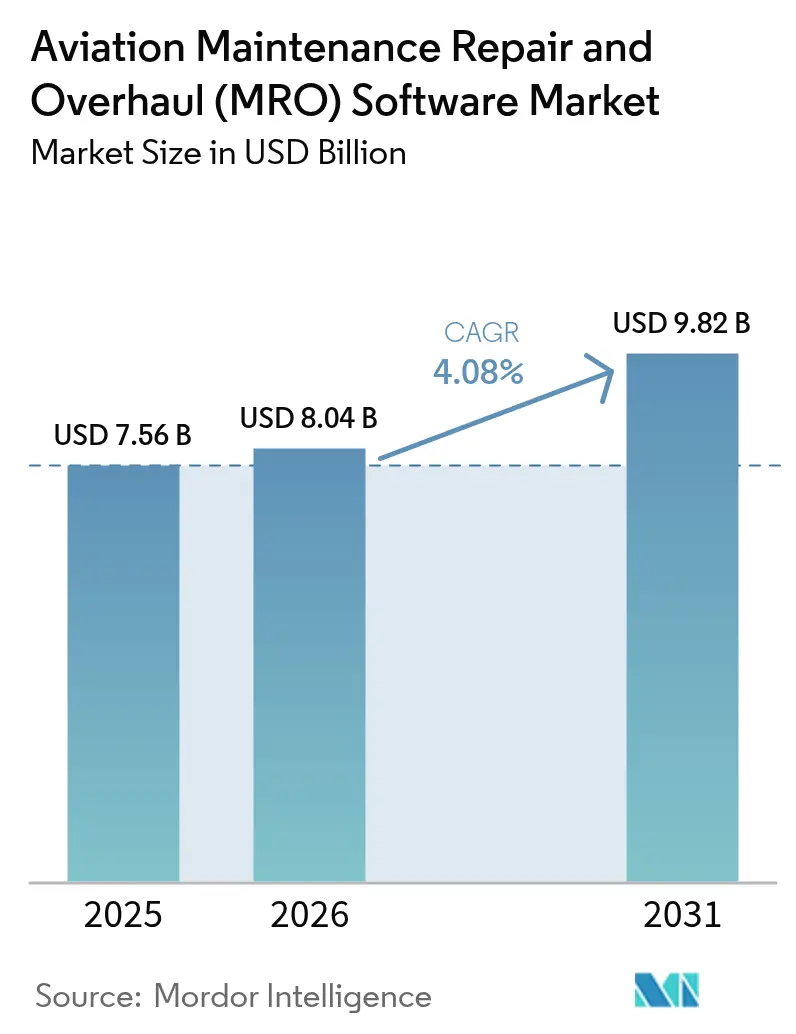

| 市場規模 (2026) | 8.04 十億米ドル |

| 市場規模 (2031) | 9.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機整備・修理・オーバーホール(MRO)ソフトウェア市場分析

航空機整備・修理・オーバーホール(MRO)ソフトウェア市場規模は、2025年の75億6,000万USDから2026年には80億4,000万USDへ成長し、2026年から2031年にかけて4.08%のCAGRで2031年には98億2,000万USDに達すると予測されています。この勢いは、航空会社、独立系MRO事業者、OEMが予知分析とデジタルツインワークフローを通じてメンテナンスをデジタル化し、計画の合理化と定時出発の信頼性向上を図るという構造的な転換を反映しています。老朽化した機体とパンデミック期間中に延期されたメンテナンス点検が、2025年から2027年にかけて大規模整備イベントの集中をもたらしています。これにより、スケジューリング、在庫最適化、ペーパーレスコンプライアンスソリューションへの需要が高まっています。大手オペレーターがマネージドホスティングにより5年間の総所有コストを25%から30%削減したことを記録しており、クラウド導入が進んでいます。これにより、ナローボディ機材を拡大する航空会社においてサブスクリプション価格設定の根拠が強化されています。

主要レポートのポイント

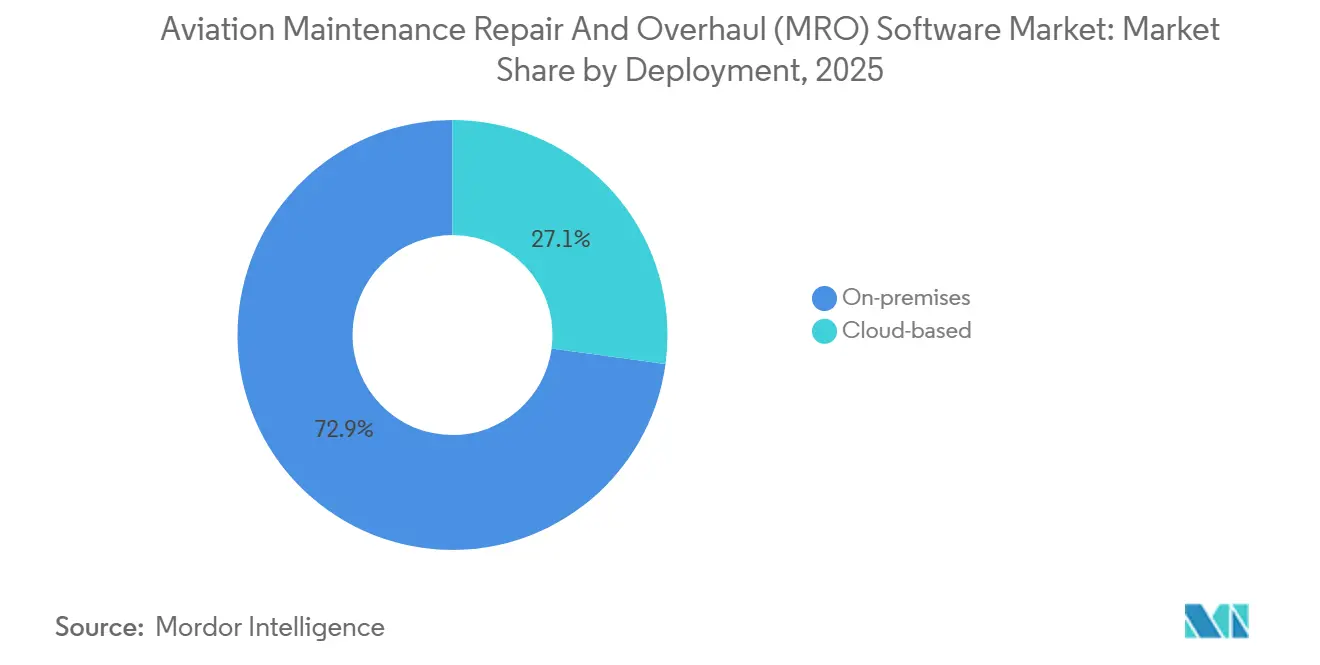

- 展開形態別では、オンプレミスが2025年に72.85%の市場シェアで航空機整備・修理・オーバーホール(MRO)ソフトウェア市場をリードし、クラウドベースは2031年にかけて5.98%のCAGRで拡大する見込みです。

- エンドユーザー別では、MRO事業者が2025年に58.02%のシェアを保有し、航空会社は2031年にかけて4.62%のCAGRで最も速い成長を記録する見込みです。

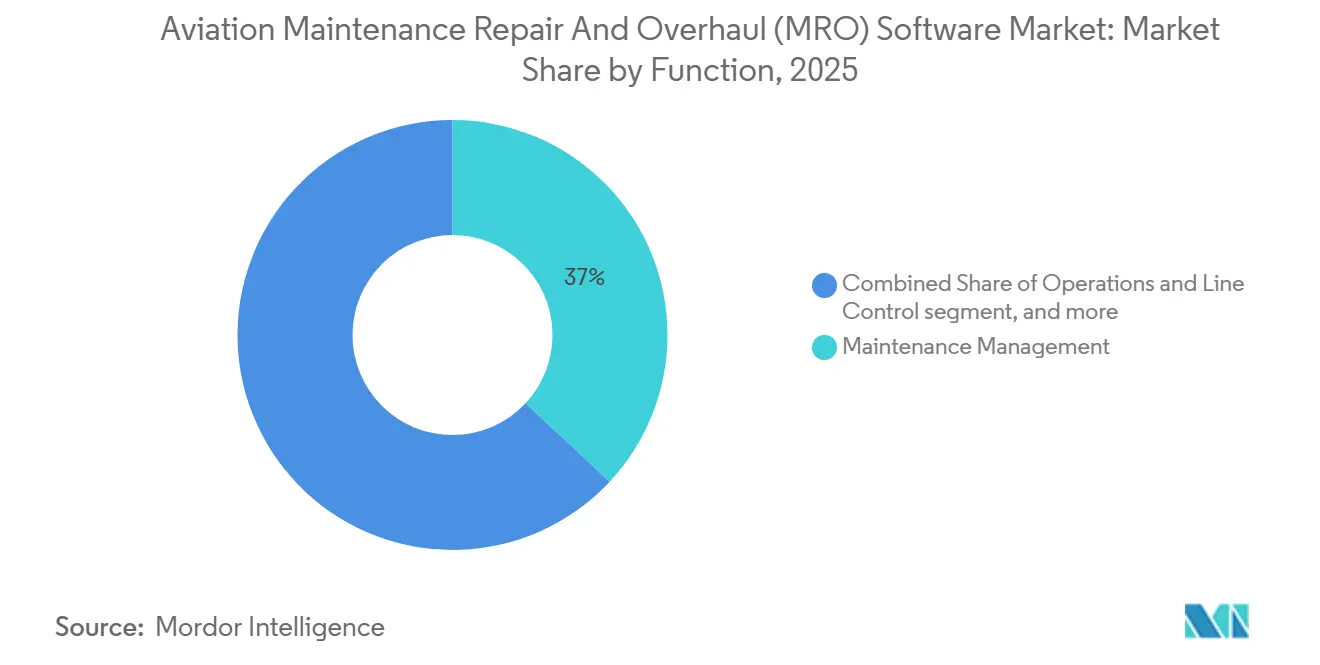

- 機能別では、メンテナンス管理が2025年の航空機整備・修理・オーバーホール(MRO)ソフトウェア市場の36.95%を占め、予知分析・健全性監視は2031年にかけて6.18%のCAGRで進展しています。

- ソリューション別では、ソフトウェアが2025年に72.90%の収益シェアを占め、サービスは2031年にかけて4.98%のCAGRで成長する見込みです。

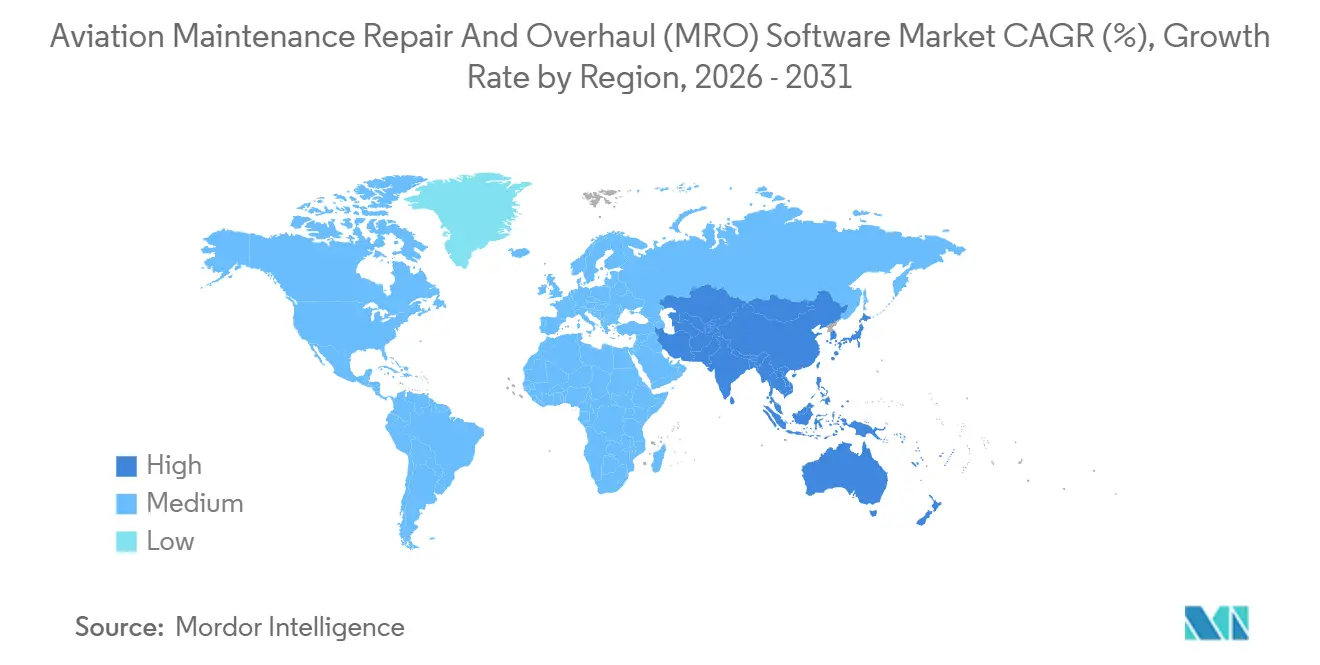

- 地域別では、北米が2025年に航空MROソフトウェア市場シェアの45.25%を維持し、アジア太平洋は2031年にかけて4.70%のCAGRで最も高い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空機整備・修理・オーバーホール(MRO)ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LCCにおけるSaaS導入の急増 | +0.8% | アジア太平洋と欧州で早期の成果を伴うグローバル | 中期(2〜4年) |

| 予知保全分析プラットフォームの拡大 | +1.1% | 北米とEUが中核、アジア太平洋への波及 | 中期(2〜4年) |

| リアルタイム健全性監視のためのデジタルツインエンジンの統合 | +0.9% | 主要OEMとハブ航空会社が主導するグローバル | 長期(4年以上) |

| コロナ後の機体老朽化による大規模整備需要の増加 | +0.7% | 成熟市場に集中するグローバル | 短期(2年以内) |

| ペーパーレスコンプライアンスと電子署名に向けたエコシステムの推進 | +0.4% | 北米と欧州、FAA AC 120-78BおよびEASA Part-145による規制上の影響 | 短期(2年以内) |

| OEM保証データの開放による第三者MRO ITの普及加速 | +0.3% | アジア太平洋の競争的MRO市場を中心としたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LCCにおけるSaaS導入の急増

格安航空会社(LCC)は歴史的にIT設備投資を抑制してきました。しかし、サブスクリプションモデルは支出を運営予算にシフトし、更新を自動化し、分散したライン・ステーション全体での迅速なスケーリングを可能にすることで、コスト規律に合致しています。Air Indiaのクラウド専用MROホスティングへの移行は、大規模機材がマネージド環境を最適化してコスト効率と運用の俊敏性を高め、複数年にわたって総所有コストを大幅に削減できることを示しています。数週間ではなく数時間でアクセスをプロビジョニングすることで、価値実現までの時間が短縮され、希少なインテグレーターへの依存が軽減されます。これは、ナローボディ機材の容量を拡大する航空会社にとって不可欠です。Thai Airwaysの2026年のクラウドホスト型eMROスイートの選定は、地域の国営航空会社がSaaSを採用して航空機の健全性をより迅速に把握しながらメンテナンスを近代化していることをさらに示しています。[1]AAR CORP.、「Thai Airways Selects Trax and Aerostrat to Drive Its Digital MRO Transformation」、aarcorp.com これらの展開が拡大するにつれ、ベンダーはマルチテナントのセキュリティとコンプライアンスを改善し、認識されるリスクを低下させ、航空MROソフトウェアの市場基盤を拡大しています。

予知保全分析プラットフォームの拡大

予知プラットフォームはリアルタイムの飛行・エンジンデータを使用してコンポーネントの劣化を予測し、オペレーターが計画されたダウンタイム中に介入をスケジュールしてキャンセルを回避できるようにします。OEMおよびティア1サプライヤーは機械学習(ML)をメンテナンス記録と意思決定支援システムに組み込み、トラブルシューティング時間を短縮し、ライン・ステーションとハンガーでのサービスレベルパフォーマンスを向上させています。センサーデータと資産管理ワークフローの統合は、予定外のイベントを削減し、定時出発の信頼性を向上させ、定義された材料要件を持つ作業パッケージに変換された実用的なアラートを通じて部品配分を最適化することで、運用効率を高めます。可用性指標に支払いを連動させる成果ベースの契約は、航空MROソフトウェア市場でますます採用されており、進化する業界慣行を反映しています。

リアルタイム健全性監視のためのデジタルツインエンジンの統合

デジタルツインエンジンは熱力学的および振動プロファイルをシミュレートし、実装のために技術者リソースを展開する前にソフトウェアでシナリオ分析とソリューションテストを可能にします。大手OEMと主要MROは、計画サイクルを短縮し、異常が発生した際の根本原因分析を支援するツイン駆動型ワークフローを運用化しました。これらのモデルはリアルタイムのテレメトリを履歴記録とサービスブレティンと接続することで、トラブルシューティングを加速し、障害分離の精度を向上させます。エンジンが飛行時間ごとにより多くのパラメータを報告するにつれ、集中型データレイクとキュレートされた特徴量ストアは、多様なエンジン機材全体でモデルパフォーマンスを維持するために不可欠です。デジタルツインはライフサイクル経済とパワー・バイ・ザ・アワー契約を再形成し、航空機整備・修理・オーバーホール(MRO)ソフトウェア市場における利益率最適化の重要なツールとして分析を位置づけると予想されています。

コロナ後の機体老朽化による大規模整備需要の増加

退役延期と高稼働率により世界の機材が老朽化し、構造的なCチェックおよびDチェックが集中しており、最適化されたスロット管理、先行材料の積極的な計画、およびメンテナンスデータを効率的に取得し、手直しを最小化し、運用継続性を維持するためのモバイル検査ツールの必要性が強調されています。状態ベースのソフトウェアは、オペレーターを固定間隔プログラムから移行させ、データが摩耗閾値を検証するまで交換を延期し、資産利用を最適化し、運用寿命を維持し、不必要なリソース消費を削減します。予知モジュール、変更管理、技術者トレーニングを統合するベンダーは、オペレーターの需要に対応し、航空機整備・修理・オーバーホール(MRO)ソフトウェア市場における大規模整備要件を増加させる包括的なソリューションを提供するために戦略的に位置づけられています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定MRO IT人材の慢性的不足 | -0.6% | 北米と欧州で深刻なグローバル | 長期(4年以上) |

| 断片化したレガシーデータサイロがAIのスケーラビリティを阻害 | -0.4% | 1990年代システムを持つオペレーターを中心としたグローバル | 中期(2〜4年) |

| クラウドMROスイートのサイバーセキュリティ保険料の上昇 | -0.2% | DO-326A/ED-202、SOC 2 Type IIを含むコンプライアンス要因のグローバル | 短期(2年以内) |

| 航空機データスキーマに対する輸出管理規制の強化 | -0.2% | 地政学的に敏感な地域、ロシア・中国での断片化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定MRO IT人材の慢性的不足

航空機整備資格と最新のITスキルの両方を持つ技術者への需要が供給を上回っており、分析集約型ワークフローの展開が遅れています。航空会社とMROは、データエンジニアリング、モデルの再トレーニング、設定更新をカバーするマネージドサービスを確保するためにベンダーとのパートナーシップをますます強化しています。このアプローチはプロジェクトリスクを軽減しますが、重要なメンテナンスシーズン中に外部プロバイダーへの依存度が高まる可能性があります。人材の制約は、航空機整備・修理・オーバーホール(MRO)ソフトウェア市場において予知ツールの完全な恩恵を享受するために必要なプロセス再設計と変更管理のペースも制限します。

断片化したレガシーデータサイロがAIのスケーラビリティを阻害

多くのオペレーターは相互運用性が限られた旧式システムに依存しており、リアルタイムのデータ取得を制限し、分析の実装を複雑にしています。エンジニアリングおよびメンテナンスデータをクラウドプラットフォームに統合することは、機材規模での予知プログラムを展開するための前提条件となっています。航空会社とテクノロジーパートナーは、レイテンシを削減し、スキーマを標準化し、統合データレイクを作成して高度な分析を可能にするために協力しています。航空機整備・修理・オーバーホール(MRO)ソフトウェア市場は、これらの基盤システムが完全に実装されるまで、機材と機能全体でAIパフォーマンスの不一致に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:オンプレミスの定着にもかかわらずクラウド移行が加速

オンプレミス展開は2025年の支出の72.85%を占め、クラウドベースのソリューションはオペレーターがサブスクリプション経済とマネージドホスティングに移行するにつれて5.98%のCAGRで拡大する見込みです。大手国営航空会社、防衛ユーザー、公共部門のオペレーターは、データ主権と監査管理のニーズを満たすためにローカルホスティングを依然として好んでいます。しかし、セキュリティのために隔離できる選択的なクラウドベース分析サービスを採用しています。ベンダーが認定されたセキュリティフレームワークの下で認証を取得し、可観測性を強化するにつれて、メンテナンスハンガーとライン・ステーションでのハイブリッドフットプリントの採用がますます実現可能になっています。マネージド環境に移行したオペレーターは、5年間の総所有コストの大幅な削減を報告しており、限られた資本を機材拡大と大規模整備能力の増加に再配分できるようになっています。

クラウド導入は、破壊的なアップグレードサイクルなしに迅速な機能提供を求める新規参入者と既存事業者の両方に広がっています。最初からペーパーレス運用に注力する新興航空会社は、クラウドモビリティと電子署名機能を日常業務に組み込んでいます。このアプローチは、ベンダーが多様な機材、分散した運用、大規模なコンプライアンス要件に対応するためにマルチテナントアーキテクチャを強化できるようにすることで、航空機整備・修理・オーバーホール(MRO)ソフトウェア市場を強化します。

エンドユーザー別:航空会社は利益率回復のために垂直統合、MROはスケールの優位性を守る

独立系MROは2025年に市場の58.02%を占め、グローバル施設全体で複雑なワークフローと顧客契約を管理するマルチ機材インテグレーターとしての役割を強調しています。その成長は、分析、モバイル検査、予知材料計画によって支援されるクロスエアフレームの専門知識と標準化されたプロセスによって推進されています。航空会社は最も成長の速いエンドユーザーグループであり、4.62%のCAGRで、知的財産を保護し、容量を確保し、以前は第三者に流れていた利益率を取り込むために大規模整備を内製化しています。OEMもまた、ソフトウェアをパフォーマンス成果に結びつけるサービス契約とともにライフサイクルプラットフォームをバンドルすることで需要を支えています。

航空会社はAIアシスタントとモバイルファーストのワークフローを試験的に導入し、レガシープロセスを近代化し、運航管理センターでの意思決定を加速しています。折り返し時間の信頼性へのこの注力が、非稼働時間を削減するセンサー分析とメンテナンススケジューリングへの投資を促進しています。独立系MROは、保証義務を果たしながら複数のリース会社とオペレーターをサポートするために、データポータビリティと広範なインターフェース互換性を必要としています。ベンダーは、集中型の航空会社戦略と第三者プロバイダーの分散型運用を統合する設定可能なプラットフォームを提供することでこれらのニーズに対応し、航空機整備・修理・オーバーホール(MRO)ソフトウェア市場における効率性とコンプライアンスを確保しています。

機能別:AIの成熟に伴い予知分析がメンテナンス管理を上回る

メンテナンス管理は、組織が作業指示、耐空性指令の追跡、計画スケジュール、コンプライアンス報告などのコアワークフローのデジタル化を継続するにつれて、2025年の支出の36.95%を占めました。モバイルタスクカード、写真、作業現場での部品請求の使用により、転記エラーが最小化され、承認が加速し、航空機スケジュールを維持するラインオペレーションをサポートします。在庫・サプライチェーンモジュールは、使用予測を在庫ポリシーと統合し、時間的制約のあるコンポーネントのフィルレートと有効期限管理を改善します。予知分析・健全性監視は最も成長の速い機能であり、6.18%のCAGRで、アルゴリズムがテレメトリとメンテナンス履歴を残余有効寿命の推定値と推奨される介入に変換しています。

リアルタイムセンシングプラットフォームは、より豊富なデータセットを資産管理に供給し、故障予測を改善し、閾値に達するまで取り外しを延期する状態ベースの意思決定を可能にしています。ベンダーはまた、生成AIを使用して非構造化技術者ノートから構造化記録を抽出し、規制報告を容易にし、エンジニアリング分析を加速しています。時間の経過とともに、予知・処方モジュールはコアメンテナンス機能と収束し、機材全体で統合された計画と実行を提供することが期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ソリューション別:AIの複雑さが社内専門知識を上回るにつれてサービスがシェアを獲得

ソフトウェアプラットフォームは2025年に収益の72.90%を占めました。これは、メンテナンスライフサイクル全体でコンプライアンス、財務管理、エンジニアリング権限の記録システムとして機能するためです。機能を四半期ごとにプッシュする継続的デリバリーロードマップが複数年のアップグレードサイクルに取って代わっており、機能の採用に結びついたサブスクリプション契約が有利になっています。サービスは4.98%のCAGRで成長しており、オペレーターがAIモデルを最新かつ本番環境で効果的に維持するための実装サポート、データエンジニアリング、変更管理、マネージド分析を求めているためです。新しいAIモジュールはドメインチューニングと安全保証を必要とし、サービスエンゲージメントを延長し、機材規模とデータ量に応じてスケールするアニュイティ関係に変えます。

進化する提供物には、自動記録作成のための生成AI、コスト異常検出のための予知モジュール、ハンドオフとアイドル時間を削減するワークフロー最適化が含まれます。ベンダーはこれらの機能を定義された納品マイルストーンとパフォーマンス目標とともにパッケージ化し、オペレーターが実現した利益を追跡できるようにしています。強化されたプラットフォームとサービスの統合により、ライン・ステーションと大規模整備施設の複雑さを効果的に軽減しながら運用が合理化されます。

地域分析

北米は2025年に市場シェアの45.25%を保有しました。地域のオペレーターは、主要なエンタープライズソフトウェアベンダーとの近接性と、新しいモジュールへの早期アクセスを提供する継続的な共同開発プログラムから恩恵を受けています。Delta Air Linesは、複数のデータソースを統合データレイクに統合することでクラウドインフラを合理化し、追加のデータセンター投資なしに機械学習(ML)機能を実現しました。[2]CAST Software、「Delta Air Lines and IBM Consulting Complete Massive Cloud Migration and Modernization」、learn.castsoftware.com デジタル署名を認める規制の更新により、ペーパーレスワークフローも可能になり、航空機整備・修理・オーバーホール(MRO)ソフトウェア市場における承認の加速と監査証跡の強化が実現しています。

アジア太平洋は、ナローボディ機の受注残が納入に転換し、地域のオペレーターが新しい航空機タイプを迅速に導入するためにデジタルプログラムを拡大するにつれて、4.70%のCAGRで拡大すると予測されています。Air Indiaのクラウド専用MROホスティングの採用は、この地域がレガシーシステムからマネージドプラットフォームへと移行し、航空インフラ管理における運用効率と価値実現までの時間の短縮を重視していることを反映しています。[3]Air India、「Air India moves entire IT Infrastructure to Cloud, closes historic Data Centres」、airindia.com 東南アジアの航空会社は、データセンターのオーバーヘッドを削減し、分散したライン・ステーション全体の可視性を向上させるためにクラウドホスト型プラットフォームを採用しており、航空機整備・修理・オーバーホール(MRO)ソフトウェアへの地域需要を強化しています。

欧州はEASAによる電子記録の奨励と、予知保全、デジタルツイン、自動化された在庫エンジンに投資する既存オペレーターから恩恵を受けています。エンジニアリング、サプライチェーン、ショップ全体で分析を統合するティア1 MROの複数年にわたるデジタル投資は、ソフトウェアによる価値創造への長期的な信頼を強調しています。中東のハブ・アンド・スポーク型航空会社は、高稼働率を維持するために大規模整備の最適化とサプライチェーン統合を重視しており、ソブリンクラウド投資によって支援されています。南米は選択的に近代化を進めており、より少ない返却ニーズを満たすクラウド記録に注力しています。同時に、ブラジルは航空機整備・修理・オーバーホール(MRO)ソフトウェア市場において安定した投資パイプラインで地域の普及をリードしています。

競合状況

航空機整備・修理・オーバーホール(MRO)ソフトウェア市場は中程度の集中度を示しており、上位3社のベンダーが2024年の収益の30%以上を占め、上位5社がグローバル売上のほぼ半分を占めています。オペレーターはロックインを避けるためにマルチベンダー戦略を維持しています。統合は分析機能とサービス提供を中心に加速しており、2024年の買収によりクラウドネイティブのMROスペシャリストがより広範なエンタープライズ資産管理スイートに統合されたことが注目されます。航空会社とMROはソフトウェアとマネージド分析を組み合わせたバンドル提供をますます求めており、これにより競争優位性は提供の深さとモデル再トレーニング能力を持つベンダーに移行しています。

ハイパースケーラーとのパートナーシップも、低レイテンシ分析、統合データモデル、グローバルスケーラビリティを可能にすることで分野を再形成しています。モバイルデバイスでのデジタルタスキングとエンドツーエンドのペーパーレスフローを提供するベンダーは、新規参入者と機材を再構築するオペレーターの両方で勝利を収めています。製品ロードマップは生成AI、予知モジュール、最適化エンジンを統合し、プロセスを合理化し、メンテナンス戦略を運用上の制約に合わせており、航空宇宙・テクノロジー業界における最近のコラボレーションによって検証されています。実装、トレーニング、変更管理は、成果が航空機整備・修理・オーバーホール(MRO)ソフトウェア市場のメンテナンス現場での最前線の採用とデータ品質に依存するため、決定的な要素です。

新興プロバイダーは、コンポーネントオーバーホールステーションなどのニッチなワークフローを加速する拡張現実指示とローコード拡張性で差別化しています。既存プレーヤーはユーザーエクスペリエンスを刷新し、航空会社とMROが主導するイノベーションを強化するためにAPIを公開しながら、厳格なガバナンスを維持しています。継続的なAIモデルメンテナンスを含むアニュイティ型エンゲージメントへの顧客の好みが、航空機整備・修理・オーバーホール(MRO)ソフトウェア市場全体で収益プロファイルを再形成し、顧客とベンダーの関係を深めています。競争上の差別化は、測定可能な信頼性向上、監査対応性、および現在のメンテナンスボトルネックに対処するモジュールの展開速度によってますます測定されています。

航空機整備・修理・オーバーホール(MRO)ソフトウェア業界リーダー

IBM Corporation

Ramco Systems Ltd.

IFS Aktiebolag

Oracle Corporation

HCL Technologies Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:英国海軍はヘリコプターから固定翼機(P-8Aポセイドン、E-2Dホークアイ、プロテクターを含む)へとMotherlode分析プラットフォームを拡大しています。この拡張は、航空機データを予知保全に活用し、高度なデータ駆動型意思決定を通じて艦隊航空隊全体の作戦準備態勢を最適化し、可用性を向上させることを目指しています。

- 2025年9月:OASESはウェブネイティブのメンテナンス・エンジニアリングプラットフォームであるOASES Luminaを開発する契約を締結しました。このプラットフォームは、世界中の航空会社、CAMO、MROに対して強化されたパフォーマンス、アクセシビリティ、合理化されたワークフローを提供することを目指しています。

- 2025年8月:Ramco Systems Ltd.はUnited Aerospace Maintenance Company(UAMCO)Ltd.と航空ソフトウェアを展開する契約を締結しました。UAMCOはRamcoの統合ソリューションを活用して、LEAPエンジンの運用と材料管理を最適化します。

グローバル航空機整備・修理・オーバーホール(MRO)ソフトウェア市場レポートの範囲

整備・修理・運用(MRO)ソフトウェアは航空セクターにおいて重要な役割を果たし、整備・修理・運用・オーバーホールの要件に対応しています。このソフトウェアは、在庫管理、予防的・必須メンテナンスの促進、作業指示の作成・管理、綿密な追跡と文書化によるコンプライアンスの確保などのタスクを含む、航空における継続的なMRO活動を合理化・監視します。

航空機整備・修理・オーバーホール(MRO)ソフトウェア市場は、展開形態、エンドユーザー、機能、ソリューション、地域別にセグメント化されています。展開形態別では、市場はクラウドベースとオンプレミスにセグメント化されています。エンドユーザー別では、市場は航空会社、MRO事業者、OEMに分類されています。機能別では、市場はメンテナンス管理、運航・ライン管理、在庫・サプライチェーン、予知分析・健全性監視にセグメント化されています。ソリューション別では、市場はソフトウェアとサービスにセグメント化されています。レポートはまた、異なる地域における航空機整備・修理・オーバーホール(MRO)ソフトウェア市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(USD)ベースで提供されています。

| クラウドベース |

| オンプレミス |

| 航空会社 |

| MRO事業者 |

| OEM |

| メンテナンス管理 |

| 運航・ライン管理 |

| 在庫・サプライチェーン |

| 予知分析・健全性監視 |

| ソフトウェア |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 展開形態別 | クラウドベース | ||

| オンプレミス | |||

| エンドユーザー別 | 航空会社 | ||

| MRO事業者 | |||

| OEM | |||

| 機能別 | メンテナンス管理 | ||

| 運航・ライン管理 | |||

| 在庫・サプライチェーン | |||

| 予知分析・健全性監視 | |||

| ソリューション別 | ソフトウェア | ||

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の航空機整備・修理・オーバーホール(MRO)ソフトウェア市場規模と2031年までの予測成長はどのくらいですか?

航空機整備・修理・オーバーホール(MRO)ソフトウェア市場規模は2026年に80億4,000万USDであり、4.08%のCAGRで2031年には98億2,000万USDに達すると予測されています。

航空MROソフトウェアで最も速く成長している展開モデルはどれですか?

クラウドベースの展開が最も速く成長しており、サブスクリプション経済と大手オペレーターにおける5年間の総所有コストの25%から30%削減の実績によって支援されています。

この分野で支出をリードしている地域と最も速く成長している地域はどこですか?

北米が2025年の支出の45.25%でリードし、アジア太平洋は2031年にかけて4.70%のCAGRで最も速く成長すると予測されています。

航空MROプラットフォーム内で最も速く拡大している機能領域はどれですか?

予知分析・健全性監視が最も速く成長している機能であり、オペレーターがセンサー駆動型メンテナンスとMLを採用するにつれて6.18%のCAGRで進展しています。

統合は航空MROソフトウェアのベンダー戦略をどのように形成していますか?

統合は分析機能とサービス提供を集中させており、ハイパースケーラーとOEMとのパートナーシップにより、より迅速な機能リリースとスケーラブルなデータ基盤が実現しています。

近期的に採用決定に最も影響を与える要因は何ですか?

老朽化した機材と大規模整備イベントの集中、電子署名の規制上の受け入れ、AIとデータエンジニアリングのマネージドサービスの利用可能性が近期的な採用を促進します。

最終更新日: