メンテナンス・修理・運用(MRO)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 450.46 十億米ドル |

| 市場規模 (2031) | 501.51 十億米ドル |

| 成長率 (2026 - 2031) | 2.17% CAGR |

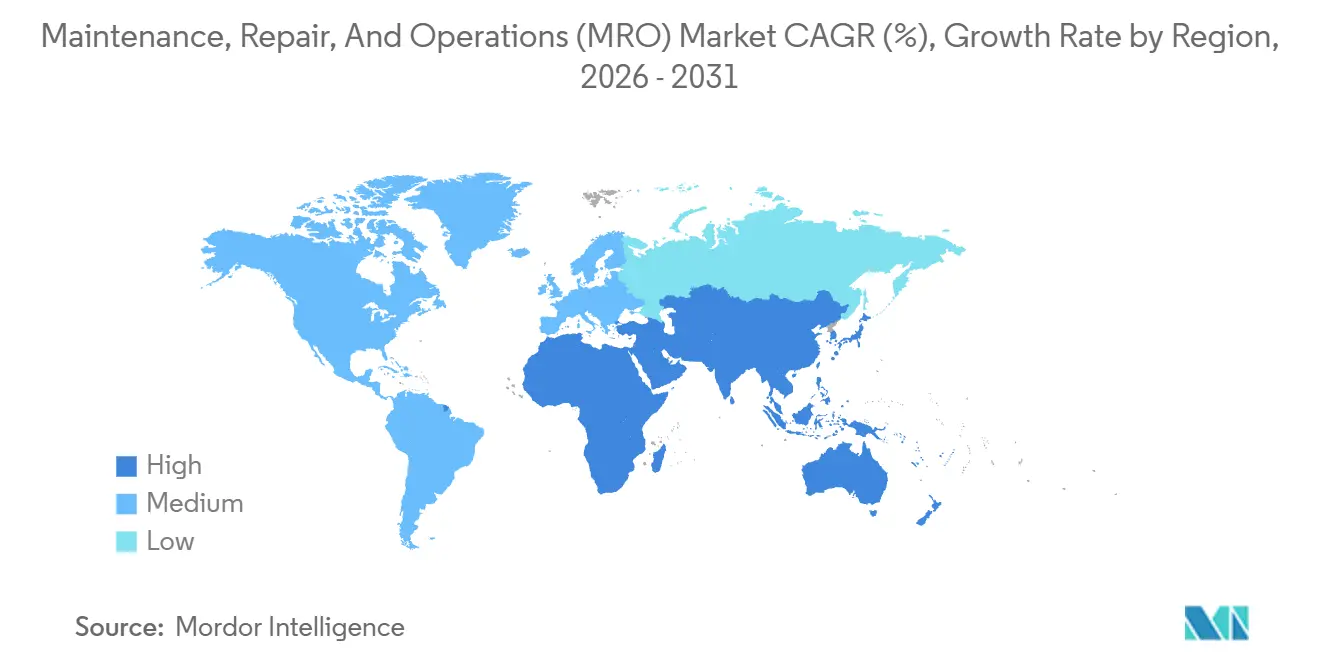

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

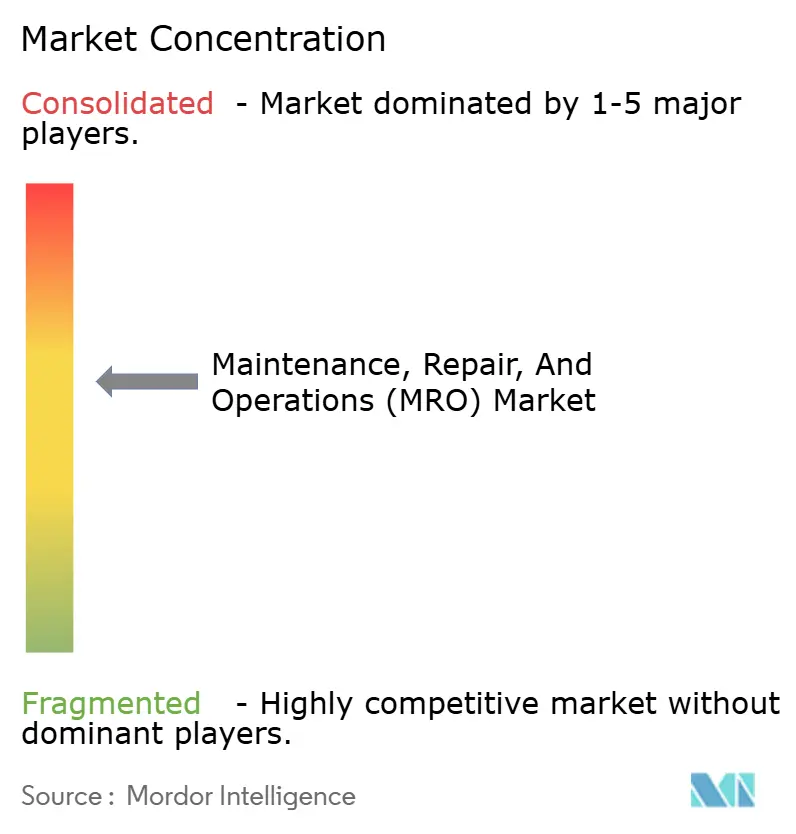

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメンテナンス・修理・運用(MRO)市場分析

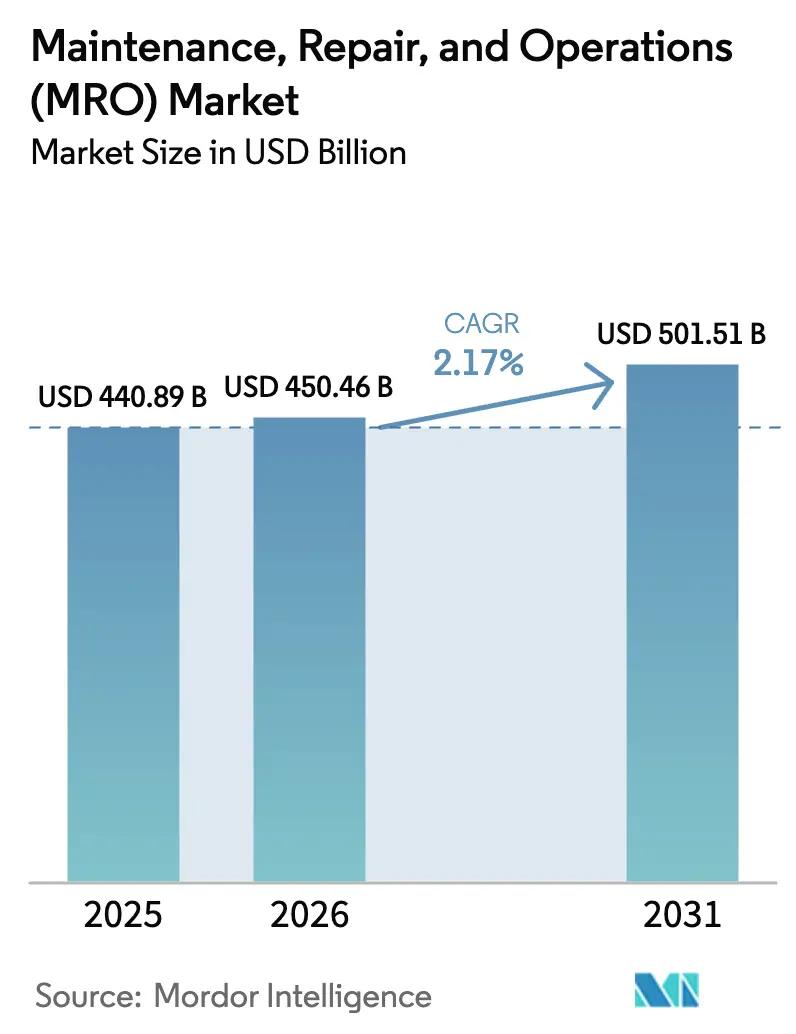

メンテナンス・修理・運用市場規模は、2025年に4,408億9,000万米ドル、2026年に4,504億6,000万米ドルと予測され、2031年までに5,015億1,000万米ドルに達し、2026年から2031年にかけてCAGR 2.17%で成長する見込みです。同セクターは成熟しているため成長プロファイルは緩やかですが、デジタル作業指示書、状態基準監視、およびデジタル調達が着実にコスト構造とサービスモデルを再形成しています。産業用MROは2025年に最大の収益シェアを占め、電気カテゴリーは公益事業者および重工業オペレーターが老朽化した変圧器や開閉装置を更新するにつれて最も速いペースで拡大しています。エンドユーザーの支出はダウンタイムと労働時間を削減する予知保全ツールに集中しており、調達チームは在庫リスクを販売業者に移転する統合サプライ契約へと移行しています。同時に、北米およびヨーロッパにおける地域回帰プログラムと、アジア太平洋地域における再生可能エネルギーへの資本支出加速が、技術サポートと迅速な履行を組み合わせることができる販売業者に対して新たな対応可能な需要量を創出しています。

主要レポートのポイント

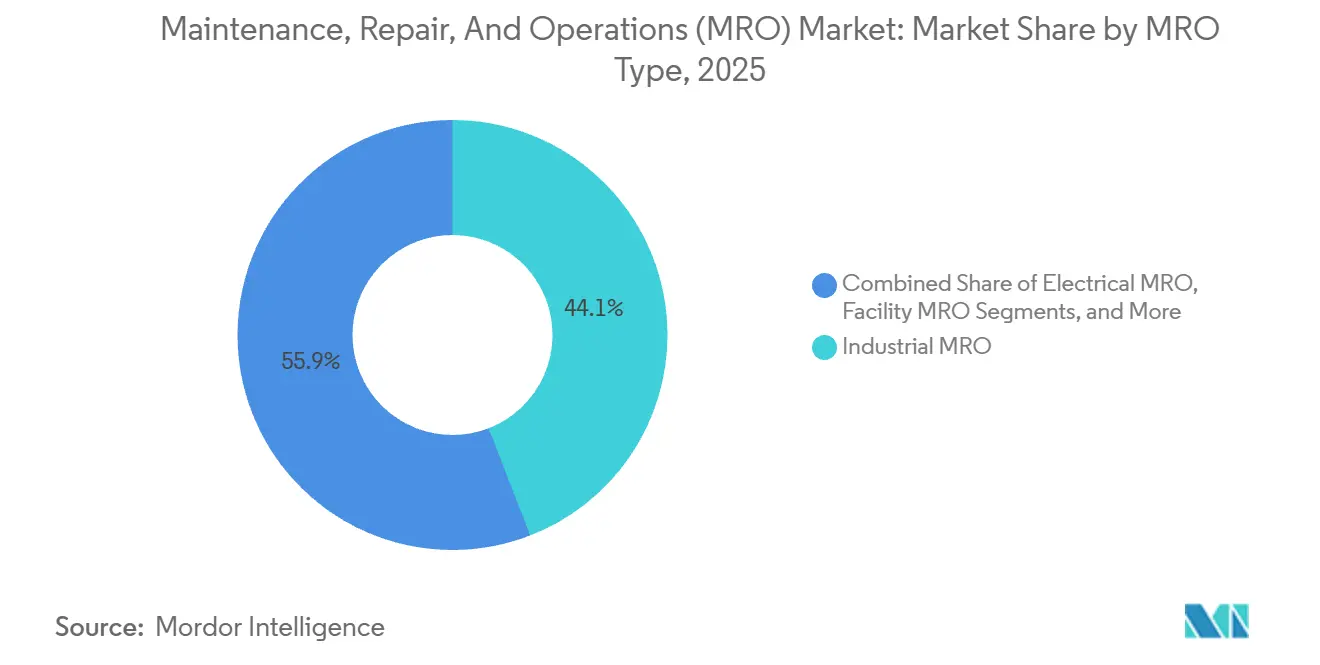

- MROタイプ別では、産業用部品が2025年のメンテナンス・修理・運用市場シェアの44.12%をリードし、電気部品は2031年にかけてCAGR 3.91%で拡大すると予測されています。

- 最終用途別では、製造業が2025年の収益の31.28%を占め、ヘルスケア需要は2031年にかけてCAGR 4.73%で拡大しています。

- 調達モデル別では、自社プログラムが2025年に57.48%のシェアを維持しましたが、統合サプライ契約はCAGR 3.12%で成長しています。

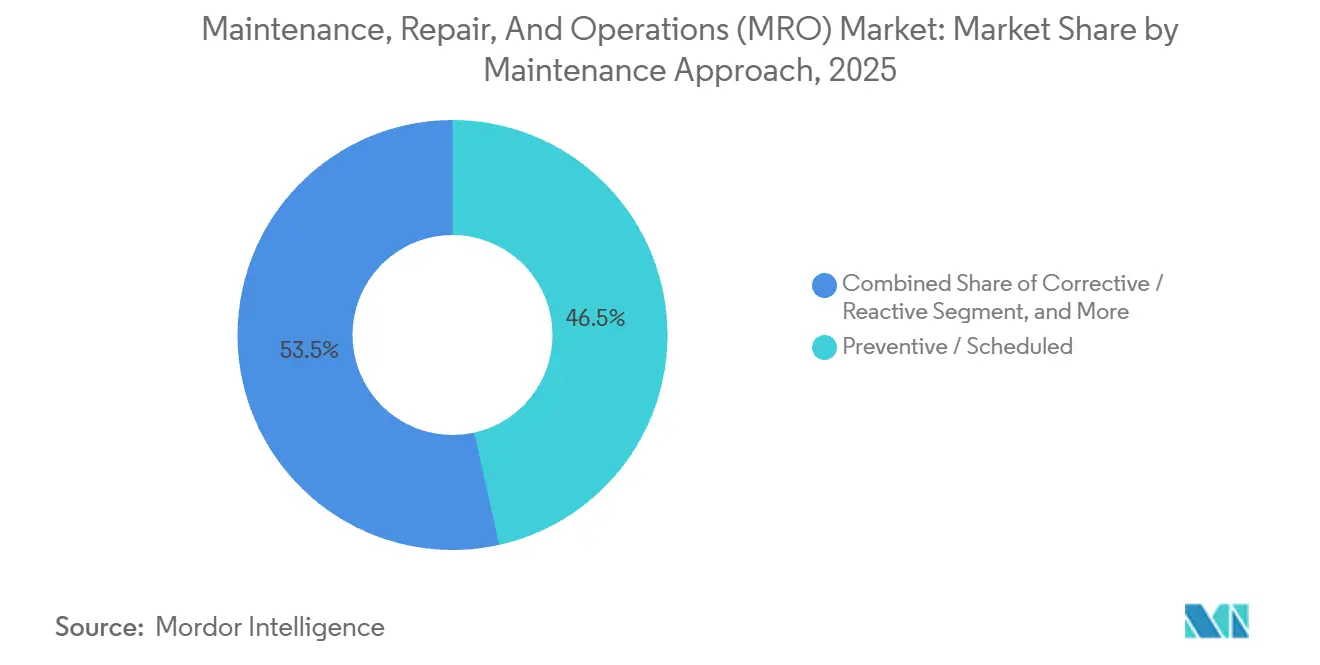

- メンテナンスアプローチ別では、予防保全ルーティンが2025年に46.51%のシェアを占め、予知保全戦略はCAGR 4.57%で拡大しています。

- 流通チャネル別では、オフライン拠点が2025年収益の62.12%を生み出し、オンラインプラットフォームはCAGR 3.48%で拡大しています。

- 地域別では、北米が2025年売上の34.86%を占めましたが、アジア太平洋地域は2031年にかけてCAGR 5.86%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメンテナンス・修理・運用(MRO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0対応スマートファクトリーの採用拡大 | +0.6% | グローバル – ドイツ、米国、日本、韓国で強い | 中期(2〜4年) |

| サプライチェーン強靭化プログラムによるMRO在庫の増強 | +0.4% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 短期(2年以内) |

| 予知保全およびIIoTセンサーへのシフト | +0.5% | グローバル – 製造業およびエネルギー分野での早期採用 | 中期(2〜4年) |

| B2B MRO流通におけるEコマース普及 | +0.3% | 北米、西ヨーロッパ、都市部アジア太平洋地域 | 短期(2年以内) |

| 北米およびヨーロッパにおける製造業のニアショアリング | +0.3% | 米国、メキシコ、中央ヨーロッパ | 長期(4年以上) |

| 老朽化施設のエネルギー効率改修の急増 | +0.2% | 北米およびヨーロッパ、中東の一部での採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0対応スマートファクトリーの採用拡大

自動化された生産ラインは現在、センサー、エッジゲートウェイ、およびクラウド分析を統合し、人間の介入なしにメンテナンス作業指示書を発行しています。2025年の調査では、北米およびヨーロッパの離散型製造業者の62%が少なくとも1つの予知保全導入を行っており、中央回収期間は14ヶ月であることが明らかになりました。[1]国際自動化学会、「予知保全採用調査」、ISA.ORG 自動車および半導体施設は、ダウンタイムが1時間あたり50万〜200万米ドルのコストを発生させると見なしており、振動センサー、サーマルカメラ、および高度な分析ツールへの需要が高まっています。シーメンスは2025年にMindSphereプラットフォーム上で120万の接続資産を報告し、ユーザーサイト全体で平均修理時間を18%短縮しました。こうした動向は販売業者の技術要件を高め、汎用部品に加えて統合サポートの提供が求められています。センサー密度が高まるにつれて、メンテナンス・修理・運用市場は定期的な交換および校正ニーズから安定した追い風を受けています。

サプライチェーン強靭化プログラムによるMRO在庫の増強

パンデミック後の調達戦略は、重要スペアに対するより高い安全在庫水準とマルチソース契約を重視しています。米国供給管理協会は、北米製造業者の58%が2024年に現場在庫を20〜40%引き上げたと報告しました。ベンダー管理在庫プラットフォームを持つ販売業者は、クライアントが在庫コストをバランスシートから移転するにつれて、契約件数と平均注文額を増加させました。W.W. GraingerのKeepStockプログラムは2025年に顧客基盤を12%拡大し、強靭性の義務とサービスベースモデルとの連携を裏付けました。ローカル在庫と迅速な履行は、地政学的ショックから工場を守り、拠点密度とデジタル予測ツールを組み合わせたサプライヤーへのクライアントの選好を強化しています。

予知保全およびIIoTセンサーへのシフト

米国国立標準技術研究所によるフィールドトライアルでは、ニューラルネットワークモデルが最大2週間前に92%の精度でベアリング故障を予測することが実証されました。エネルギー公益事業者およびプロセスプラントは、タービンの1回のトリップが数百万ドルのペナルティに相当する可能性があるため、この予見性を高く評価しています。ゼネラル・エレクトリックは、資産パフォーマンス管理ソフトウェアが現在40万の産業資産を監視し、平均設備寿命を11%延長し、スペアパーツ消費を8%削減していると述べました。より多くのセンサー、より豊富なデータ、より精度の高いアルゴリズムという好循環が、IIoTハードウェアおよびセンサーグレードケーブルへの継続的な需要を強化し、メンテナンス・修理・運用市場の成長見通しを強化しています。

B2B MRO流通におけるEコマース普及

調達チームがリアルタイムの在庫可視性、パラメトリック検索、およびワンクリック再注文を好むため、オンライン購買が加速しています。Amazon Businessは2025年に600万の法人顧客に対してMROカテゴリー売上が前年比22%増加したと記録しました。Fasteналのデジタルチャネルは収益の50%の閾値を超え、クロスセルアルゴリズムにより平均チケット額は拠点販売より14%高くなりました。そのため、販売業者は予測検索、基幹業務システムとのAPI接続、および翌日配送ロジスティクスに投資しています。このデジタル移行は拠点中心の既存企業に圧力をかけますが、Eコマースストアフロントと技術的なフィールドサポートを組み合わせたサプライヤーには成長の機会をもたらします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練技術者不足の継続 | -0.3% | グローバル – 北米および西ヨーロッパで深刻 | 長期(4年以上) |

| 在庫コストを膨らませる断片化したSKUの多様性 | -0.2% | グローバル – 中規模販売業者にとって負担 | 中期(2〜4年) |

| 接続されたメンテナンスシステムにおけるサイバーセキュリティリスク | -0.1% | グローバル – OT接続性の高いセクターに集中 | 短期(2年以内) |

| 産業用原材料のインフレによる価格変動 | -0.3% | グローバル – コモディティ集約型カテゴリーで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練技術者不足の継続

米国労働統計局は、2025年に産業用メンテナンス労働者の28%が55歳以上であり、25歳未満は12%未満であることを明らかにしました。[2]米国労働統計局、「生産者物価指数 – 産業用供給品」、BLS.GOV 技術者の中央賃金は前年比8%上昇し、広範な賃金トレンドを上回り、メンテナンス予算を圧迫しています。未充足のポジションは工場が予防保全タスクを延期せざるを得ない状況を生み出し、高コストの事後対応修理にさらされ、予知保全プラットフォームを活用することが困難になっています。PLC、VFD、およびIIoTコンピテンシーのトレーニングパイプラインは依然として制約されており、この抑制要因は長期的な視野まで続いています。

インフレによる産業用原材料の価格変動

鉄鋼、銅、およびポリマー樹脂は2024年に4.2%、2025年に3.1%の生産者物価指数上昇を記録し、ベアリング、モーター、および電気部品の調達コストを引き上げました。銅は2025年に平均1メートルトンあたり9,200米ドルとなり、2023年比で11%上昇しました。不安定な原材料は販売業者のマージンを圧迫し、工場レベルの予算策定を複雑にし、スポット価格が下落した際の柔軟性を低下させる固定価格契約を促すことが多くあります。インフレ期に高価値スペアを保有することでより多くの運転資本が拘束されるため、在庫リスクも高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:産業用の幅広さ、電気用の勢い

産業用部品は2025年収益の44.12%を生み出し、メンテナンス・修理・運用市場の基盤としての役割を確固たるものにしました。ベアリング、ポンプ、ギアボックス、および油圧機器はあらゆる重工業分野にわたるため、基本需要は景気後退時でも安定しています。アフターマーケットのポンプ再構築とコンベヤーチェーン交換が繰り返し販売を促進し、鉱業およびセメントメーカーとのローカライズされたサプライ契約が高マージンのサービス年金を生み出しました。販売業者は専門修理工場を構築し、顧客関係を単純な部品販売を超えて固定する社内機械加工およびバランシングを可能にしました。一方、電気部品は送電網オペレーターおよび産業キャンパスが開閉装置、変圧器、およびモーターコントロールセンターを近代化するにつれてCAGR 3.91%で成長しています。米国エネルギー省は、2024年に国内電力変圧器の70%が25年以上経過していることを指摘し、故障リスクを高め、加速した交換サイクルを引き起こしています。[3]米国エネルギー省、「変圧器年齢プロファイル」、ENERGY.GOV 再生可能エネルギーの統合は、アーク閃光定格機器、インバーターグレードケーブル、および状態監視リレーへの需要をさらに高めています。

施設MROのフィルター、照明、および清掃用品は不可欠ですが成長が遅い役割を果たしており、生産稼働時間を危険にさらすことなく景気後退時に支出を延期できます。安全および個人用保護具は、熱ハザード軽減計画を義務付ける新しい国家重点プログラムガイドラインを含む、より厳格な労働規則から恩恵を受けています。販売業者はますます多カテゴリーキット(例:アライメントツールおよび特殊潤滑剤と組み合わせた振動センサーパッケージ)をバンドルし、バスケットサイズを拡大し、調達の複雑さを最小化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:製造業が支配、ヘルスケアが加速

製造業は、自動車、食品・飲料、および航空宇宙ラインにおける24時間操業のおかげで2025年消費量の31.28%を吸収しました。ロボティクスの追加と高い自動化密度により、サーボモーター、ビジョンシステム、およびロボットギアボックスのスペアパーツ在庫が増加しています。しかし、ヘルスケア支出はCAGR 4.73%で上昇しています。病院の拡張と外来手術センターは、最近の感染管理基準に準拠した新しいHVAC、ろ過、および滅菌システムを必要としています。2000年以前に建設された老朽化施設は空調ユニットを改修し、HEPAろ過を組み込み、UV-C照明を設置しており、フィルターとベルトの定期的なサービス間隔を高めています。

エネルギーおよび公益事業の購買は、タービンのオーバーホールと変電所の改修が非裁量的であるため安定しています。航空宇宙および防衛のアフターマーケット需要は、軍用機隊が重構造修理を通じて機体寿命を延長し、商業航空会社が旧型の狭胴機をキャビン更新プログラムに回しているため活発です。インフラ刺激策に乗る建設会社は、油圧ホースキットと切削工具の迅速なターンアラウンドに依存しており、オフライン拠点が現場で組み立てることが多くあります。

調達モデル別:統合サプライが地位を確立

自社倉庫は、多くの大規模工場が重要スペアの直接監視を重視するため、2025年支出の57.48%を管理しました。それでも、財務チームが在庫削減と取引効率を求めるにつれて、統合サプライ契約はCAGR 3.12%で進展しています。これらの契約の下、販売業者は在庫を所有し、97%以上の充足率を保証し、クリブアクセスと自動ディスペンシングを管理するオンサイト担当者を配置します。平均品目数は数万から数千に縮小し、発注量を最大80%削減します。

アウトソーシングモデルは、購買担当者の人員をコア生産分析に再配置しようとする中規模製造業者に魅力的です。採用水準は地域によって異なり、サービスエコシステムが成熟し、ISO 55000資産管理標準が広く参照されている北米および西ヨーロッパで最も高い傾向があります。

メンテナンスアプローチ別:予知保全手法の進展

予防スケジュールは依然として46.51%のシェアで支配的であり、シンプルさを重視する数十年来の「カレンダーまたはメーター」の考え方を反映しています。しかし、センサー改修がチャネルあたり100米ドル未満に低下し、投資回収期間が18ヶ月未満に短縮されるにつれて、予知保全および状態基準ルーティンはCAGR 4.57%で成長しています。フィールドデータによると、振動および油分析アラートが固定間隔に取って代わると、メンテナンス労働時間は約20%減少し、部品が許容範囲外にトレンドした場合にのみ交換されるため、スペアパーツの引き出しも同様に減少します。

是正アプローチは低重要度資産には依然として関連性がありますが、緊急購入は通常、契約価格より20〜30%高いプレミアムを伴います。IEC 60812に概説されている故障モードおよび影響分析は、工場が資産の重要度を層別化し、センサー予算を正当化するのに役立ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインプラットフォームの拡大

拠点ネットワークは2025年購買の62.12%を占め、機械工が緊急修理状況でのカウンターサポートと即時受け取りを引き続き重視しているためです。しかし、オンラインチャネルはCAGR 3.48%で拡大しています。MSC Industrialは、デジタル注文が2025年収益の58%を占め、予測検索ツールが無計画な支出の削減に貢献したと報告しました。ファスナー、研磨材、安全用品を含むコモディティカテゴリーは、購買者が数千のSKUにわたって価格を数秒で比較できるEコマースへの移行が最も速くなっています。

販売業者は、クライアントサイトに自動販売機とベンダー管理在庫ロッカーを設置することでオンライン競争に対抗しています。Fasteналは2025年に10万8,000台の稼働ユニットに達しました。相変わらず、元の機器メーカーは、特に航空宇宙および医療機器産業において、専有部品とトレーサビリティを必要とする囲い込み市場にサービスを提供し続けています。

地域分析

北米は2025年のグローバル収益の34.86%を占め、多様化した産業基盤、堅牢なエネルギーインフラ、およびほとんどの工場に当日配送を提供する拠点密度に支えられています。CHIPSおよび科学法とインフレ削減法は、半導体およびクリーンエネルギー投資に4,200億米ドル以上を解放し、工場建設中の建設MROと生産立ち上げ後の電気スペアへの新たな需要を生み出しました。[4]米国商務省、「CHIPSフォーアメリカ – Samsung Electronics」、COMMERCE.GOV しかし、熟練労働力の不足は深刻であり、賃金プレミアムを強制し、自動化支援メンテナンスツールへの投資を促しています。

ヨーロッパは2025年支出の約28%を占め、ドイツ、フランス、および英国が主導しました。企業持続可能性報告指令の規則は、企業にエネルギーおよびスコープ1〜3排出量を定量化することを義務付け、モーター、照明、およびHVACシステムの加速した改修を促しています。2022年以降の制裁措置はロシアからのサプライルートを転換し、トルコおよび中東でのローカライズされた在庫への需要を増加させました。ポーランドおよびルーマニアを含む東ヨーロッパは、新しい自動車および電子機器工場を誘致し、地域のMRO販売業者を強化しています。

アジア太平洋地域はCAGR 5.86%で最も速く成長するクラスターです。中国の工業情報化部は2025年に42万台の半導体装置設置を記録し、超純水膜、クリーンルームフィルター、および化学薬品供給ホースの購買を促進しました。インドの1兆4,000億米ドルの国家インフラパイプラインは重機隊を稼働させ続け、東南アジアはより高コストの地域から移転する電子機器組立の恩恵を受けています。日本および韓国における高い自動化採用は状態監視市場を維持し、オーストラリアの鉱業セクターは重負荷油圧および動力伝達部品に依存しています。

中東およびアフリカは絶対規模では小さいままですが、地域供給が限られているため魅力的なマージンをもたらします。サウジアラビアの公共投資基金は産業多様化に1,000億米ドルを予算化し、プロセスポンプおよび電気機器スペアへの需要を生み出しました。南アフリカの地下採掘は耐摩耗バルブとコンベヤーローラーへの安定した需要を生み出し、ケニアのインフラ積み残しはコンクリートバッチプラントスペアの急速な販売を促進しています。ラテンアメリカの量は控えめですが変動が大きく、コモディティサイクルと通貨変動に左右されます。ブラジルの販売業者は減価リスクを軽減するために米ドル建て契約で在庫をヘッジすることが多くあります。

競合環境

メンテナンス・修理・運用市場は依然として中程度に断片化しており、上位5社の販売業者であるW.W. Grainger、Wurth Group、MSC Industrial、Motion Industries、およびFasteналが2025年のグローバル収益の約25〜30%を合計しました。Graingerは591の拠点を運営し、170万のSKUを在庫し、米国製造サイトの95%に翌日サービスを提供しました。Wurthは3万3,000人の営業部隊を活用し、現場でのビン補充と技術指導を提供するサービスプレミアムが顧客維持を高めています。Fasteналの自動販売機フリートは2025年に21億米ドルの売上を生み出し、自動再注文アルゴリズムを供給する詳細な使用データを提供しています。

Amazon BusinessおよびVEVORなどのデジタル挑戦者は、透明な価格設定と迅速な配送を組み合わせることでコモディティカテゴリーを獲得し、既存企業にウェブストアのアップグレードを加速させています。MSC Industrialは、12の流通センターにわたって自律移動ロボットとAI駆動の在庫ソフトウェアを展開する1億5,000万米ドルの倉庫自動化計画を発表し、注文から出荷までのサイクルタイムを30%削減することを目指しています。WESCO InternationalはAnixter(WESCO)の通信ケーブルポートフォリオを統合し、年間2億5,000万米ドルのシナジーを解放し、データセンター建設業者への電気機器のクロスセルを実現しました。

規制された分野ではニッチな機会が増殖しています。製薬クリーンルームはISOクラスの消耗品を必要とし、半導体ファブはフルオロポリマー流体処理部品を必要とし、洋上風力発電所は耐腐食性ファスナーを必要としています。アプリケーションエンジニアと専門在庫を組み合わせた販売業者は、しばしば二桁の営業利益率を実現します。IEC 62443に基づくサイバーセキュリティ認定は、重要インフラ公益事業にサービスを提供するサプライヤーの差別化要因として台頭しています。

メンテナンス・修理・運用(MRO)産業リーダー

W.W. Grainger Inc.

Würth Group

MSC Industrial Direct Co. Inc.

Motion Industries (Genuine Parts Co.)

RS Group plc (RS Components)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:W.W. Graingerは、ドイツ、フランス、ポーランドで事業を展開するヨーロッパの産業用供給販売業者を買収することに合意し、12の流通センターと2,400人の従業員を追加しました。

- 2025年10月:Fasteналは6,200台の追加自動販売機を展開してフリートを10万8,000台に拡大し、IIoTプラットフォームプロバイダーと提携して再注文トリガーを設備健全性データに連携させました。

- 2025年9月:WESCO InternationalはAnixter(WESCO)の統合を完了し、年間2億5,000万米ドルのコストシナジーを確保し、47の流通センターを統合しました。

- 2025年7月:MSC Industrialは、フルフィルメントネットワーク全体の倉庫ロボティクスおよび在庫最適化ソフトウェアに1億5,000万米ドルを充当しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、メンテナンス・修理・運用(MRO)市場を、製造業、エネルギー、建設、医療、航空宇宙、その他の施設における生産設備、建物、基本インフラの稼働を維持するための消耗品、スペアパーツ、サービスツール、および外部委託メンテナンス活動への年間支出として定義しています。数値はUSD建て、レポート年2025年で表示されており、目次に記載されているすべての調達モデル、メンテナンスアプローチ、および流通チャネルを対象としています。

スコープ除外:新規生産ラインやグリーンフィールドプラントの一時的な設備投資購入はベースラインの対象外としています。

セグメンテーション概要

- MROタイプ別

- 産業用MRO

- 電気用MRO

- 施設用MRO

- その他のMROタイプ

- 最終用途産業別

- 製造業

- エネルギーおよび公益事業

- 航空宇宙および防衛

- 建設

- ヘルスケア

- その他の最終用途産業

- 調達モデル別

- 自社

- アウトソーシング(第三者・統合施設管理)

- 統合サプライ(ベンダー管理在庫・統合MRO)

- メンテナンスアプローチ別

- 予防保全・定期保全

- 是正保全・事後対応保全

- 予知保全・状態基準保全

- 流通チャネル別

- オフライン販売業者

- オンライン・Eコマース

- メーカー直販

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

二次情報収集の後、Mordor Intelligenceのアナリストは、大規模プロセスプラントのメンテナンス計画担当者、ティアワンディストリビューターの調達マネージャー、および北米、欧州、アジア全域の地域サービスインテグレーターにインタビューを実施しました。これらの対話を通じて、標準的な契約規模、スペアパーツの消耗率、および予知保全プラットフォームへの移行に関する前提条件を精緻化し、モデルがデスクのみの情報ではなく現場の実態を反映するよう確保しました。

デスクリサーチ

UN Comtrade出荷コード、米国労働統計局(US Bureau of Labor Statistics)のメンテナンス用品生産者物価指数(Producer Price Index)、Eurostat Prodcom表、インドのMOSPI産業年次調査など、公開リポジトリから基礎的なエビデンスを収集し、数量、価格、プラント数を把握しました。全米製造業者協会(National Association of Manufacturers)、国際ファシリティマネジメント協会(International Facility Management Association)、国際労働組合総連合(International Trade Union Confederation)などの業界団体ポータルは、労働時間およびコンプライアンスコストの把握に役立てました。企業の10-K、投資家向け資料、主要プレスリリースは支出パターンの充実に寄与し、D&B HooversおよびDow Jones Factivaは主要サービス請負業者およびディストリビューターの精査済み財務情報を提供しました。これらのソースは本調査のデスクワークを例示するものであり、Mordorアナリストが参照した資料の網羅的なリストではありません。

市場規模推計と予測

まず、産業GDP、固定資産ストック、施設床面積統計からトップダウンの需要プールを構築し、これに過去のMRO強度比率を乗じました。サプライヤーの積み上げおよびサンプリングされた平均販売価格に数量チェックを乗じることで、合計値の調整に役立つ選択的なボトムアップのアンカーを提供しました。モデルに組み込まれた主要な市場特性指標には、定期シャットダウンの平均頻度、間接支出におけるeコマースのシェア、インフレ調整済み工具価格、および状態監視センサーの普及曲線が含まれます。シナリオ分析によって検証された多変量回帰により、各ドライバーを2030年まで予測し、CAGRを算出しています。地域ディストリビューター収益のギャップは、一次調査回答者から得た加重チャネルマークアップを適用することで補完しました。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビュー、過去系列との差異チェック、およびシニアによる最終承認を経ます。毎12ヶ月ごとに更新を行い、為替ショック、規制変更、または大規模なプラント閉鎖がいずれかのドライバーに重大な影響を与える場合は中間更新を実施します。リリース前にアナリストがモデルを再実行し、クライアントが最新のスナップショットを受け取れるようにしています。

MordorのMROベースラインが信頼性を持つ理由

公表されている推計値は、企業ごとに独自のスコープ、価格参照基準、および更新頻度を採用しているため、しばしば乖離が生じます。本調査の厳格な定義、ドライバーセット、および年次更新サイクルにより、クライアントが繰り返し活用できる安定したベースラインを提供しています。

主なギャップ要因としては、間接消耗品が設備スペアと一括計上されているか否か、対象エンドユーズ産業の範囲、換算レートのタイミング、および定価と実取引価格のいずれを使用しているかが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 440.8 B(2025年) | Mordor Intelligence | - |

| USD 700.8 B(2025年) | Global Consultancy A | 卸売スペアパーツの再販を含み、3つのメンテナンスアプローチのみを対象としたカタログ |

| USD 711.5 B(2025年) | Industry Journal B | 定価を適用し、ディストリビューターのマージン圧縮要因を除外している |

| USD 692.1 B(2025年) | Regional Consultancy C | 閉鎖や新規設備増設を調整せずに2024年のプラント国勢調査を使用している |

この比較は、スコープと価格基準が変わると結果が大きく変動することを示しています。明確に定義された対象範囲、検証済みの稼働率、および再現可能な調整を中心に据えることで、Mordor Intelligenceは意思決定者が信頼できる、バランスのとれた透明性の高い数値を提供しています。

レポートで回答される主要な質問

2026年のメンテナンス・修理・運用市場の規模はどのくらいですか?

メンテナンス・修理・運用市場規模は2026年に4,504億6,000万米ドルであり、CAGR 2.17%で2031年までに5,015億1,000万米ドルに達すると予測されています。

最も速く成長しているMRO製品カテゴリーはどれですか?

変圧器、開閉装置、センサーを含む電気用MRO部品は、公益事業者が老朽化した送電網を近代化するにつれて、2031年にかけてCAGR 3.91%で拡大すると予測されています。

統合サプライ契約が支持を得ているのはなぜですか?

統合サプライモデルは在庫の所有権を販売業者に移転し、発注量を削減し、保証された充足率を提供するため、運転資本の削減を目指す財務チームに魅力的です。

予知保全の採用を促進しているものは何ですか?

センサーコストの低下、クラウド分析の精度向上、およびダウンタイムとスペアパーツ使用量の削減が実証されていることが、工場を時間基準ルーティンから状態基準戦略へと移行させています。

最も速いMRO成長が期待される地域はどこですか?

アジア太平洋地域は、中国における半導体生産能力の追加とインドおよび東南アジアにおける大規模インフラプロジェクトに牽引され、CAGR 5.86%で拡大すると予測されています。

競合環境はどの程度集中していますか?

上位5社の販売業者がグローバル収益の約25〜30%を占めており、地域およびデジタル専門業者にとって依然として大きなシェアが利用可能な中程度の統合を示しています。

最終更新日: