ヨーロッパの保全・修理・運用(MRO)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

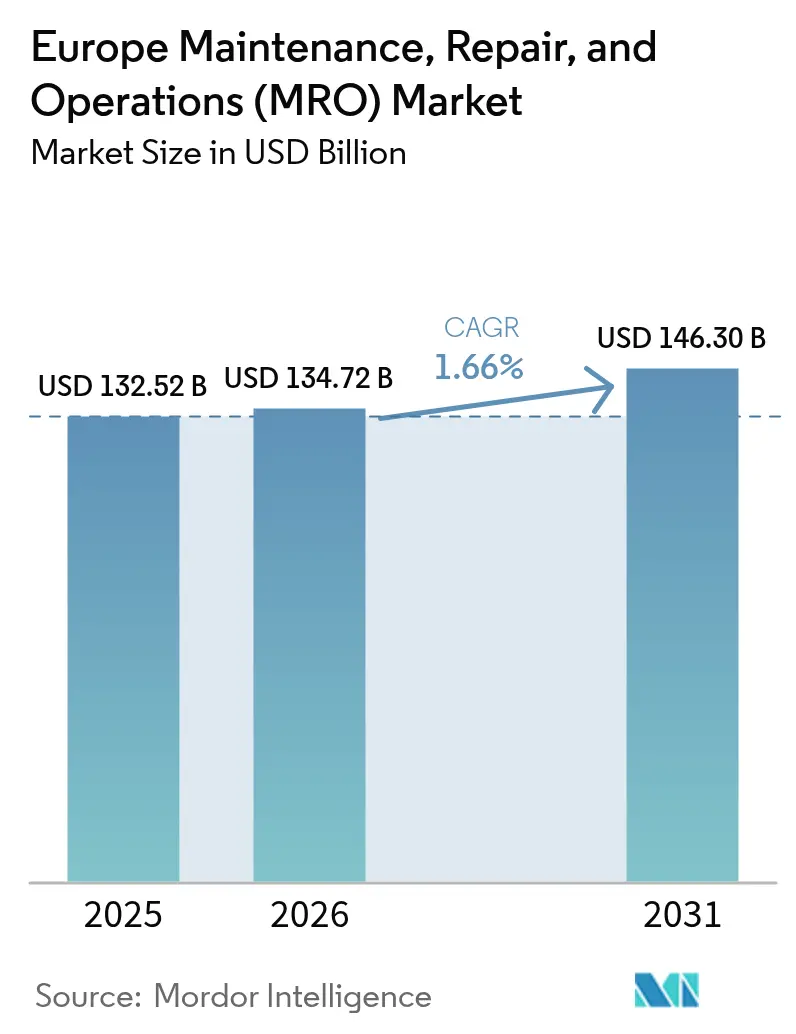

| 基準年の市場規模 (2025) | 132.52 十億米ドル |

| 市場規模 (2026) | 134.72 十億米ドル |

| 市場規模 (2031) | 146.3 十億米ドル |

| 成長率 (2026 - 2031) | 1.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパの保全・修理・運用(MRO)市場分析

ヨーロッパのMRO市場は2025年に1,325億2,000万米ドルと評価され、2026年の1,347億2,000万米ドルから2031年には1,463億米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR1.66%で成長する見込みです。この成熟しながらも着実に拡大する軌跡は、修理権に関する義務的規制、循環型経済に関する法制度、および地域の多様化した産業基盤全体にわたるデータ駆動型の保全戦略への依存度の高まりに起因しています。ドイツの深い自動化の普及、欧州グリーンディールのアジェンダ、そして高まるサプライチェーンの強靭化プログラムがすべて、統合的な保全ソリューションに対する長期的な需要を強化しています。急速なデジタル化は、機械的・電気的・ソフトウェア的サポートを単一の調整されたサービスに統合できるサービスプロバイダーにとって競争上の賭けを高めています。一方、製造業者は設備投資から運営費へと予算の優先順位を移行させ、外部サービスの採用を加速し、専門ベンダーに新たな収益源を生み出しています。さらに、企業持続可能性報告指令(CSRD)によって義務付けられた持続可能性の開示は、ライフサイクル志向の保全文書化の必要性を高め、分析機能を備えたサービス契約に追加的な後押しを提供しています。

レポートの主要なポイント

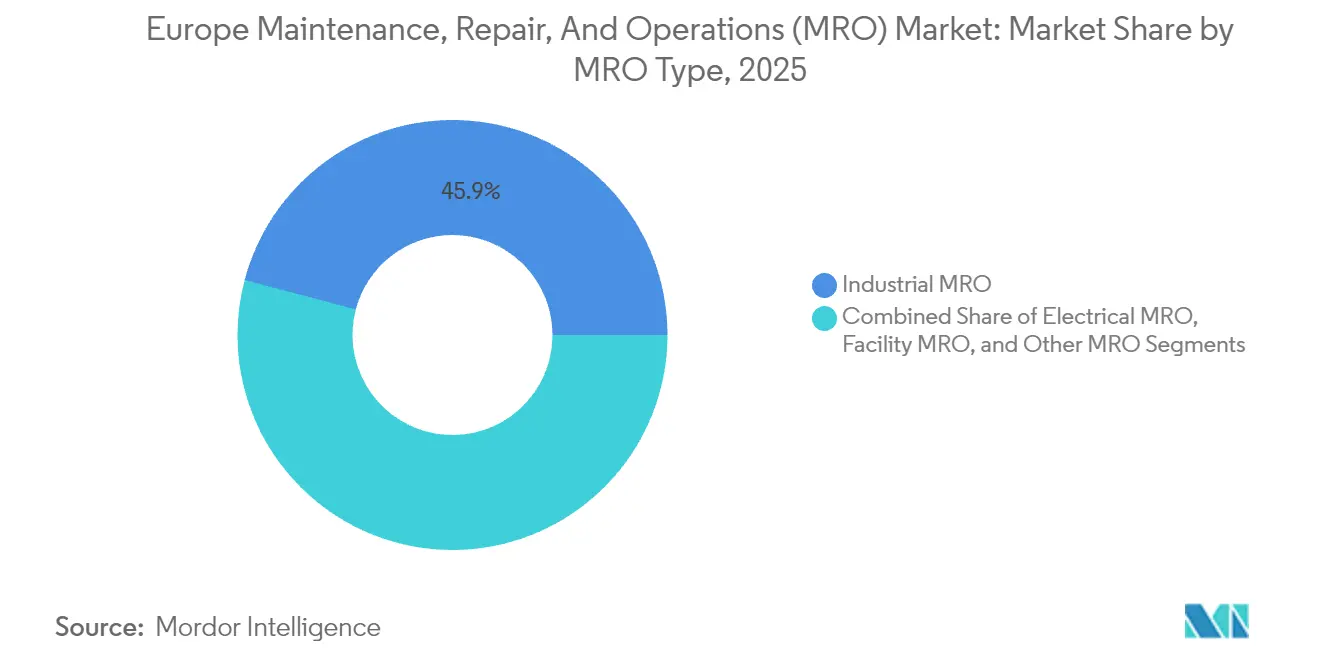

- MROタイプ別では、産業用MROが2025年において売上高シェア45.88%でトップを占め、電気系MROは2031年までにCAGR2.69%で成長すると予測されています。

- 保全タイプ別では、予防保全が2025年においてヨーロッパのMRO市場シェアの57.02%を占め、予知保全プログラムは2031年までにCAGR6.82%で成長すると予測されています。

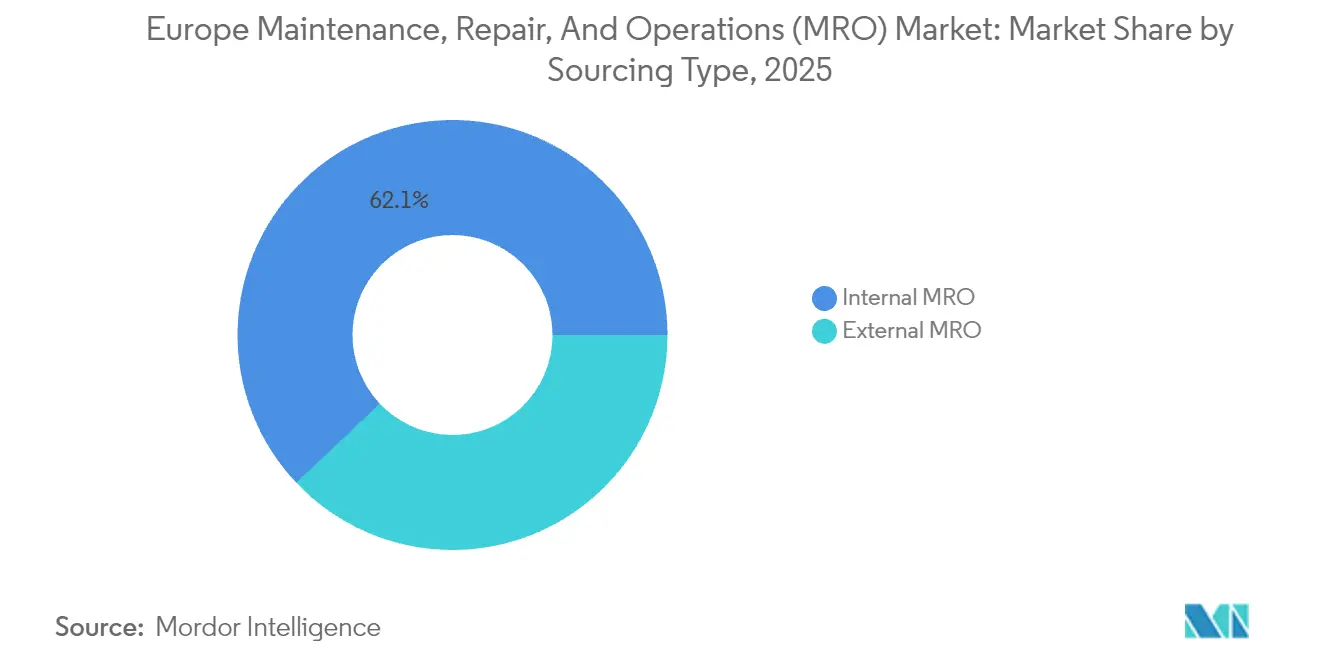

- 調達モデル別では、内製チームが2025年の支出の62.05%を占めていましたが、製造業者がアセットライト戦略を志向するにつれ、外注サービスはCAGR6.15%で成長する勢いにあります。

- エンドユーザー産業別では、製造業が2025年のヨーロッパのMRO市場規模の31.55%を占め、エネルギー・公益事業セクターは2031年までにCAGR5.21%で拡大すると見込まれています。

- 国別では、ドイツが2025年の地域需要の38.10%を占め、スペインが見通し期間中に最速のCAGR4.32%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパの保全・修理・運用(MRO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヨーロッパの産業における予知保全に向けた規制上の推進力 | +0.4% | ドイツ、フランス、オランダ、北欧諸国 | 中期(2~4年) |

| 製造基盤全体における産業自動化と稼働率確保の必要性 | +0.3% | ドイツ、イタリア、チェコ共和国、ポーランド | 長期(4年以上) |

| 設備投資から運営費への移行:外注MRO契約を優遇 | +0.3% | 西ヨーロッパ、スカンジナビアでの早期導入 | 短期(2年以内) |

| 持続可能性法制が循環型・再製造部品を促進 | +0.3% | EU全域、特にドイツ、オランダ、デンマーク | 長期(4年以上) |

| 老朽化した航空宇宙・輸送フリートがオーバーホールサイクルを要求 | +0.2% | イギリス、フランス、ドイツ、スペイン | 中期(2~4年) |

| 電子商取引プラットフォームによるMROサプライチェーンの最適化 | +0.2% | ドイツ、イギリス、フランス、ベネルクス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパの産業における予知保全に向けた規制上の推進力

サイバーレジリエンス法は、接続機器メーカーに対して機械への継続的モニタリングの組み込みを義務付けており、事実上、予知保全をコンプライアンス要件としています。[1]欧州委員会、「サイバーセキュリティに関する規則(EU)2024/2847」、eur-lex.europa.eu 早期にコンプライアンスを達成した企業はすでに予期せぬダウンタイムを最大50%削減しており、これが分析機能の高いMRO契約への需要をさらに刺激するコスト削減策となっています。ドイツ政府はインダストリー4.0の展開を補助するために21億ユーロ(22億6,000万米ドル)を確保しており、そのパッケージの40%が具体的に予知インフラに充てられています。大手OEMがサプライチェーン下流のサプライヤーに対して機械の稼働状況データの共有を義務付けるにつれ、中規模の工場でさえも承認済みベンダーリストに残るためにセンサーとクラウドベースの分析を導入しなければなりません。段階的な規制が2027年まで続くことで、ヨーロッパのMRO市場は成長を持続させる段階的かつ複数年にわたる投資サイクルの恩恵を受けています。

製造基盤全体における産業自動化と稼働率確保の必要性

ヨーロッパの工場は、世界の同業他社のほとんどよりも高い稼働率で運営されており、ドイツの主要工場では設備総合効率(OEE)が約90%に達しています。パンデミック期の半導体不足によって、単一の機械故障がサプライネットワーク全体に波及する可能性が明らかになったため、リスクは急激に高まりました。自動車の電動化は今や高電圧・バッテリー取り扱いの複雑性をもたらしており、フォルクスワーゲンなどの企業が専門的な保全を必要とする電動モビリティインフラに890億ユーロ(958億米ドル)を割り当てるに至っています。[2]フォルクスワーゲングループ、「電動モビリティへの投資」、volkswagen-group.com チェコとポーランドの輸出業者はドイツの基準に追いつくため追随しており、稼働率に対する地域全体の優先度を強化しています。こうした動向により、デジタルツイン、スマートセンサー、AIを活用した診断が「あれば便利なもの」から競争上の必須要素へと進化するにつれ、ヨーロッパのMRO市場への継続的な支出が引き込まれています。

設備投資から運営費への移行:外注MRO契約を優遇

CSRD規則は、低炭素フットプリントとより明確なコスト配分を文書化できるアセットライトビジネスモデルを優遇します。スカンジナビアの製造業者は先行者として、コア生産への資本の再配分を行いながら2022年から2024年の間に外注保全予算をおよそ3分の1増加させました。シーメンス デジタル インダストリーズは外部契約額の前年比28%成長を報告しており、従量課金型サービスモデルへの構造的な移行を示しています。外注化は採用リスクをベンダーに移転することで人手不足を軽減するものでもあり、ヨーロッパが推定145,000人の技術者不足に備える中で強力な動機となっています。その結果、多分野にわたるチームと強力なデジタルツールキットを持つ専門プロバイダーが、ヨーロッパのMRO市場全体でより長期かつ大規模な契約を獲得しています。

持続可能性法制が循環型・再製造部品の使用を促進

持続可能な製品のためのエコデザイン規制は、製品の長寿命化と材料回収を義務付けており、企業に交換よりも修理を優先させています。デンマーク、オランダ、ドイツは再製造部品の採用において早期の進展を示しており、廃棄物を削減しながら保全コストを最大15%削減しています。ヨーロッパの鉄鋼メーカーや部品サプライヤーは今や低炭素またはリサイクル素材のスペアパーツを売り込み、修理中心のサービスプロバイダーに明確な価値の流れを生み出しています。長期的には、これらの義務によってインベントリは再生部品に向けてリバランスされ、保全スタッフに求められるスキルセットが深化し、標準的なサービスから完全な循環型経済のコンプライアンス報告まで契約の範囲が広がります。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定技術者の熟練労働力不足 | -0.3% | ドイツ、イギリス、オランダ、北欧諸国 | 長期(4年以上) |

| 原材料価格の変動による流通業者のマージン圧迫 | -0.2% | EU全域、特に東ヨーロッパ | 短期(2年以内) |

| OEMのデータ独占による独立系サービスアクセスの制限 | -0.1% | ドイツ、フランス、イタリア | 中期(2~4年) |

| 重要なスペアパーツに関する地政学的サプライチェーンの混乱 | -0.2% | 東ヨーロッパ、ドイツ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認定技術者の熟練労働力不足

ヨーロッパは2030年までに最大145,000人の追加的な保全技術者を必要とすると見込まれており、14億ユーロ(15億1,000万米ドル)の訓練支出が生じます。ドイツは最も重い負担を背負っており、その著名な見習い制度にもかかわらず45,000件の保全ポジションが未充足のままです。航空は最も大きな打撃を受けています。航空機の運航は長い認定プロセスを必要とし、採用者が重要な業務の確認作業を行えるようになるまでに2年以上待機するケースもあります。人口動態の現実がこの問題を複合的に悪化させています:現在の保全労働力の40%が50歳以上であり、代替の緊急性を高めています。慢性的な不足がサービス価格を引き上げ、修理を遅延させ、ヨーロッパのMRO市場が拡大できる速度を制限しています。

原材料価格の変動による流通業者のマージン圧迫

鉄鋼コストは、エネルギーインフレと地政学的緊張によって2022年から2024年半ばの間に45%上昇しました。[3]欧州鉄鋼協会、「鉄鋼市場の動向」、eurofer.eu チタン、パラジウム、希土類のサプライもロシア・ウクライナ紛争後に逼迫し、サプライチェーン全体にわたって航空宇宙部品のコストを押し上げました。東ヨーロッパの規模の小さいベンダーはヘッジ能力を持たないため、より高い価格を顧客に転嫁するか市場から撤退しています。エネルギー集約型の鍛造・鋳造工場はピーク時に電力代として最大80%多く支払っており、収益性を侵食し新規能力への投資を抑制しています。契約形態はコストプラス条件に移行しつつありますが、不確実性は依然としてヨーロッパのMRO市場のパーツ依存部分における短期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:電気系の専門性が広範な産業基盤を上回る成長

産業用MROは2025年の売上高の45.88%を維持しており、これはヨーロッパの広大な製造エコシステムと、定期的なサービスを必要とする自動化技術の深い統合によるものです。産業プラント向けのヨーロッパのMRO市場規模は、施設の近代化が進む中で緩やかに成長し続けていますが、再生可能エネルギーの展開とスマートファクトリーの改修によって電気系セグメントがより速く成長しています。ドイツの電気自動車充電ネットワークの拡張だけでも、機械的基準とデジタル基準の両方に精通した数千人の高電圧技術者が必要とされています。HVACや建物自動化などの施設サービスは安定したリターンをもたらしますが、水素電解槽の保全などの新興ニッチは、環境法制が市場の技術的フロンティアを継続的に拡張する様子を示しています。

電気系MROのCAGR2.69%は、より広範なセンサー展開、電力網のデジタル化、再生可能資産に対するより厳格な稼働率目標という収束するトレンドから生まれています。より多くの太陽光発電所とバッテリー貯蔵アレイがネットワークに接続されるにつれ、開閉装置、ケーブル、インバーターの予防的試験がミッションクリティカルになっています。機械的な修繕とソフトウェアアップグレードを組み合わせたハイブリッドサービス契約が支持を集めており、従来のカテゴリーの境界線がさらに曖昧になっています。両方のドメインを習得した者は、増大する技術群にわたって単一の責任所在を求める資産所有者から平均以上のウォレットシェアを獲得する態勢にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

保全タイプ別:予知保全のルーティンがコスト構造を変革

予防保全プログラムが2025年の支出の57.02%を占め、ヨーロッパの信頼性文化の基盤であり続けていますが、予知分析はCAGR6.82%で成長することでルールを書き換えつつあります。リアルタイムデータにより、オペレーターは指標がリスクのしきい値を超えた場合にのみ作業をスケジュールできるようになり、スペアパーツの消費を削減し、より戦略的な業務のために人材を解放することができます。BMWなどの早期導入企業は予定外の停止が40%減少したと報告しており、直接的な利益改善とサプライチェーンの信頼性向上に繋がっています。その結果、センサー、クラウドプラットフォーム、AIモデルに割り当てられるヨーロッパのMRO市場規模は年々増加しています。

予知モデルがすべての故障を予見することはできないため、事後保全タスクは依然として重要です。タービン、エンジン、またはロボットセルが予期せず故障した場合、ダウンタイムによる損失は1時間当たり10万ユーロ(10万8,000米ドル)を超えることがあります。ベンダーは現在、複雑な修繕を加速するために拡張現実ヘッドセットを展開し、高層または洋上の資産の停止時間を短縮するためにドローン点検を活用しています。サービスミックスが移行するにつれ、データ駆動型の予測と迅速な危機対応の間を行き来できるプロバイダーは、予知保全の普及が深まっても収益源を守ることができます。

調達タイプ別:外部の専門性が勢いを増す

内製チームが2025年の支出の62.05%を占めており、ヨーロッパの社内技術的熟練に対する長年の選好を裏付けています。しかしながら、機器の複雑性が企業のスキル開発サイクルを上回るにつれ、外注部分はCAGR6.15%で上昇しています。CSDRに基づくアセットライトで持続可能性志向の財務報告は、特に高コストの北欧経済において、経営陣を外注化に向けてさらに促しています。

外部サプライヤーは、稼働率保証、在庫管理、コンプライアンス報告を単一の成果ベース契約にまとめることで差別化を図っています。規模の経済により、ほとんどのプラントオペレーターが単独では正当化できない積層造形によるスペアパーツ製造などのニッチスキルへの投資が可能になります。時間の経過とともに、個々のワークショップではなくパートナーエコシステムがヨーロッパのMRO市場を支配するようになり、ITおよび物流アウトソーシングで以前に見られたトレンドを反映するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:エネルギー転換がペースを設定

製造業は依然として2025年の売上高の31.55%を占めており、継続的な維持管理を必要とするヨーロッパの密な自動車、化学、機械工場のネットワークを反映しています。しかし、エネルギー・公益事業はすでに市場をリードするCAGR5.21%を記録しており、大陸が風力、太陽光、電力網の近代化を含むREPowerEUプロジェクトに5,840億ユーロ(6,290億米ドル)を投じているためです。タービンは6~12ヶ月ごとにギアボックスの点検を必要とし、太陽光発電施設は最適な発電量を維持するための定期的なインバーターの較正と清掃を必要とします。

航空宇宙は安全性重視のプロセスから高価値セクターであり続ける一方、自動車産業の電動ドライブトレインへの転換はバッテリー取り扱い、熱管理、ソフトウェアアップデートのサービスタスクを倍増させています。一方、水素製造や炭素回収などの新興分野は、プロセス、電気、デジタルの知見を融合できる機敏な保全プレイヤーに新鮮なブルーオーシャンの展望を生み出しています。

地域分析

ドイツの大規模な既設基盤と予知保全の高い普及が、そのリーダーシップの地位を確固たるものにしています。広範な自動化と連邦政府の資金援助が、ヨーロッパのMRO市場を支えるレトロフィットプロジェクトの強力なパイプラインを維持しています。イギリスがこれに続き、航空宇宙エンジン、洋上風力発電所、鉄道オーバーホールからの多様な需要がありますが、ブレグジット後の税関手続きが国境を越えた部品移動にコスト上の摩擦を加えています。フランスの原子力フリートとエアバスの生産ラインは専門的な保全需要の安定した流れを確保しており、国家の脱炭素化目標がHVACおよびビル管理システムのアップグレードを推進しています。 イタリアの機械・高級自動車クラスターはリーン生産文化に根差した予防的規律を好みますが、電気自動車の普及が高まるにつれて新たなスキル投資を促しています。スペインの急速な成長は、アンダルシアやカスティーリャ=ラ・マンチャにおける太陽光および陸上風力エネルギーの展開によるもので、高電圧の電気技術者とブレード技術者への需要が突出して高まっています。残りのヨーロッパはポーランド、チェコ共和国、ハンガリーを含み、EU資金が工場の近代化を促進し、ヨーロッパのMRO市場シェアを中央・東部回廊に拡大しています。

ロシア・ウクライナ紛争から生まれたサプライチェーン強靭化への必要性が、地域調達を推進しており、多くのドイツおよびオーストリアの企業が地政学的衝撃を緩和するためにオランダの港湾やポーランドのフリーゾーンに重要なスペアパーツのデポを移転しています。汎ヨーロッパの電子商取引プラットフォームがリードタイムをさらに短縮しており、特に中小企業にとって有益です。全体として、地域固有の政策、投資インセンティブ、エネルギーミックスの変化が、多様でありながら全体として拡大するヨーロッパのサービスランドスケープを生み出しています。

競争環境

ヨーロッパの保全分野は中程度に分断されており、大規模な航空宇宙専門企業が何千もの地域の産業ワークショップと共存しています。ルフトハンザ・テクニック、サフラン、MTUエアロエンジンズが航空エンジンおよびAPUのワークスコープを支配しており、規模とOEMアライアンスを活用して2桁の営業利益率を確保しています。産業セグメントはより分断されたままですが、ベンダーがグローバルなフレームワーク取引を確保するために予知分析能力を集約するにつれ、統合が進んでいます。

技術の導入が競争優位性を形成しています。デジタルツイン、機械学習予知診断、拡張現実による修繕ガイダンスを展開するサービスプロバイダーは、同業他社と比較して20~30%高い生産性を報告しています。[4]ルフトハンザ・テクニック、「プレスリリース」、lufthansa-technik.com 多くの独立系企業はそのペースを維持する資本を欠いており、そのため買収ターゲットとなっています。イージージェットのSRテクニクス・マルタの買収とソナカのアシトゥリとの提携は、航空機オペレーターとエアフレームサプライヤーが重要な能力を管理する垂直統合に向けた勢いを示しています。

グリーンエネルギーと水素インフラの保全においてホワイトスペースの機会が生まれており、これらの分野では深いドメイン知識を持つ既存プレイヤーはほとんどいません。複合材ブレード修繕チームや電解槽スタック専門家を配置できるベンダーは、ヨーロッパが再生可能エネルギーの能力を拡大するにつれて不均衡なシェアを獲得するでしょう。同時に、熟練労働力の不足が人材管理を戦略的優先事項に引き上げており、リーダーたちは専門知識を確保するだけでなく雇用主ブランドを強化する社内アカデミーや異分野横断訓練プログラムを立ち上げています。

ヨーロッパの保全・修理・運用(MRO)産業のリーダー企業

Wurth Group GmbH

W.W. Grainger Inc.

Sonepar SA

Rexel SA

WESCO International Inc.

- *免責事項:主要選手の並び順不同

最近の産業の動向

- 2025年1月:ナヤク・エアクラフト・サービスがノルディックMROの買収を完了し、ナヤク-LMノルディックABを設立、北ヨーロッパ全体のATRターボプロップ機のカバレッジを強化。

- 2024年12月:ソナカがアシトゥリ・エアロストラクチャーズの51%を11億ユーロ(11億8,000万米ドル)で取得することに合意し、独立系エアロストラクチャー企業のトップ3を形成。

- 2024年7月:AMETEKがイギリスのAEMとフランスのANTAVIAを統合し、2030年までに70億8,000万米ドルに達すると予測されるヨーロッパのビジネスジェットセグメントに注力。

- 2024年6月:エアバスがスピリット・エアロシステムズとサンナゼールおよびベルファスト拠点に関する契約を確定し、プログラムの安定を強化するために5億5,900万米ドルの対価を支払い。

ヨーロッパの保全・修理・運用(MRO)市場レポートの調査範囲

保全・修理・運用(MRO)品目は、製造工程に直接使用されない企業が購入する製品および材料です。これらの製品は主に事業オペレーションを継続させるために使用されます。

ヨーロッパの保全・修理・運用(MRO)市場は、MROタイプ(産業用MRO、電気系MRO、施設MRO)および国別(イギリス、ドイツ、フランス、スペイン)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されます。

| 産業用MRO |

| 電気系MRO |

| 施設MRO |

| その他のMROタイプ |

| 予防保全 |

| 予知保全 |

| 事後保全 |

| 内製MRO |

| 外注MRO |

| 製造業 |

| 航空宇宙 |

| 自動車 |

| エネルギー・公益事業 |

| その他 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| MROタイプ別 | 産業用MRO |

| 電気系MRO | |

| 施設MRO | |

| その他のMROタイプ | |

| 保全タイプ別 | 予防保全 |

| 予知保全 | |

| 事後保全 | |

| 調達タイプ別 | 内製MRO |

| 外注MRO | |

| エンドユーザー産業別 | 製造業 |

| 航空宇宙 | |

| 自動車 | |

| エネルギー・公益事業 | |

| その他 | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答されている主要な質問

2026年のヨーロッパのMRO市場の規模はどのくらいですか?

市場は2026年に1,347億2,000万米ドルと評価され、2031年までに1,463億米ドルに達する見込みです。

2026年から2031年にかけてのヨーロッパのMROサービスの予想CAGRはどのくらいですか?

市場はその期間においてCAGR1.66%で成長すると予測されています。

ヨーロッパの保全分野の中で最も速く成長しているセグメントはどれですか?

電気系MROセグメントが最も速く成長しており、2031年までにCAGR2.69%で成長すると予測されています。

なぜ予知保全がヨーロッパで普及しているのですか?

EUのサイバーセキュリティおよび修理権に関する義務規制が継続的なモニタリングを必要とし、予定外のダウンタイムにおいて最大50%のコスト削減を可能にしています。

市場成長を最も制約している要因は何ですか?

認定技術者の深刻な不足(2030年までに最大145,000人と推定)が主要な成長のボトルネックとなっています。

2031年までに最も高い成長率を示す国はどこですか?

スペインが大規模な再生可能エネルギーへの投資によって推進され、最高の国別CAGRである4.32%を記録すると予測されています。

最終更新日: