米国データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

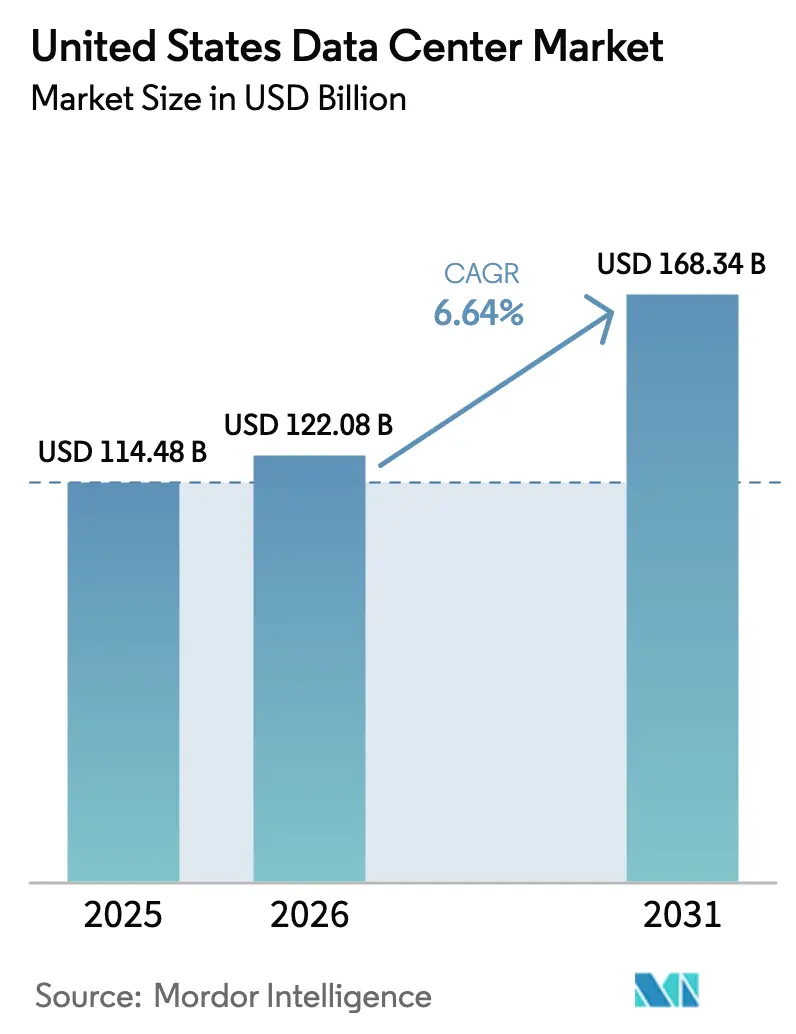

| 基準年の市場規模 (2025) | 114.48 十億米ドル |

| 市場規模 (2026) | 122.08 十億米ドル |

| 市場規模 (2031) | 168.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国データセンター市場分析

米国データセンター市場規模は2026年においてUSD 1,220億8,000万と推定され、2025年の USD 1,144億8,000万から成長し、2031年にはUSD 1,683億4,000万に達する見込みです(2026年~2031年のCAGR 6.64%)。導入ベースの観点では、市場は2025年の5万7,080メガワットから2030年には10万9,560メガワットに成長し、予測期間(2025年~2030年)中にCAGR 13.93%で拡大する見込みです。市場セグメントシェアおよび推計値はMW単位で算出・報告されています。この拡大は、ハイパースケール事業者の需要と人工知能インフラ要件によって牽引される前例のない変革を反映しており、主要クラウドプロバイダーからの2,000億ドルを超える記録的な投資コミットメントを伴っています。市場は顕著な地域集中を示しており、アトランタが2024年に21.68%の最大ホットスポットシェアを保持し、続いてオースティンが最速成長地域として台頭し、2030年までにCAGR 5.21%を記録しています。電力の確保が主要な拡大制約として浮上しており、電力会社が新規容量追加と送電アップグレードに5〜7年のリードタイムを報告しており、中核市場での開発ボトルネックを生み出しています。系統混雑と送電制限がサイト選定戦略を再形成しており、ハイパースケーラーが従来のハブを超えた電力豊富な場所を求めることで、二次市場が注目を集めています。

主要レポートの要点

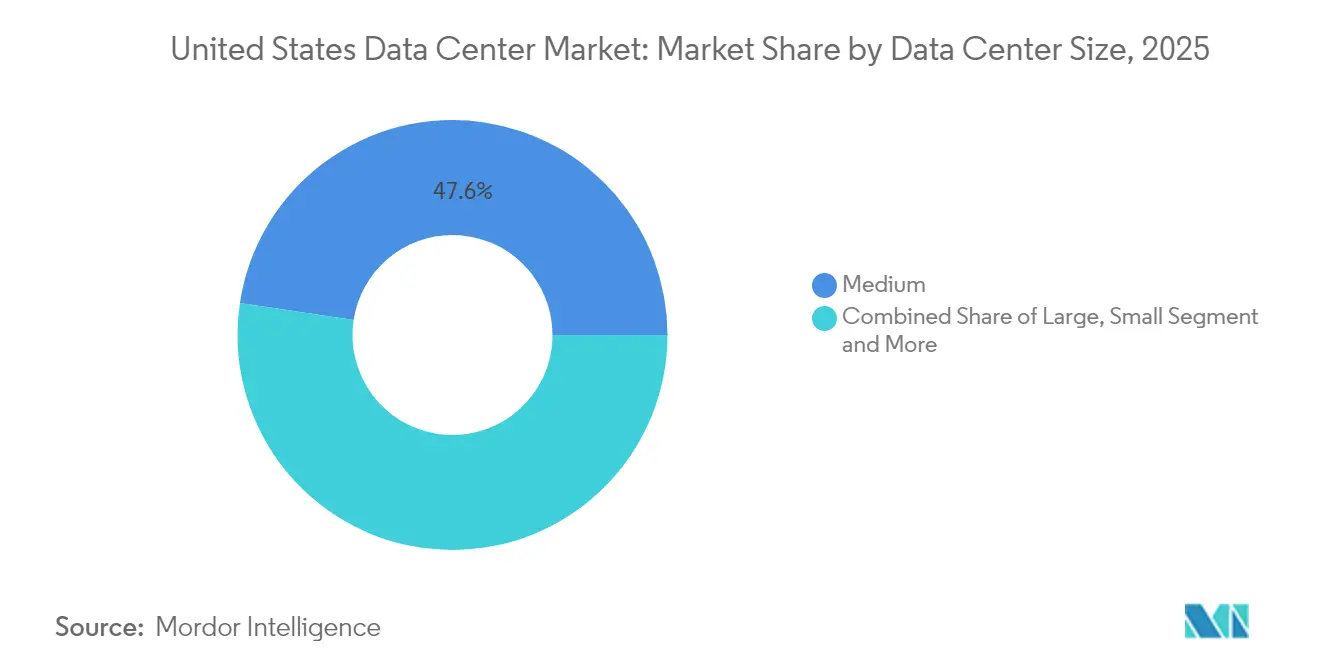

- データセンター規模別では、中規模施設が2025年に47.62%の収益シェアをリードし、大規模施設は2031年までにCAGR 6.78%で拡大する見込みです。

- ティア標準別では、ティア3施設が2025年に米国データセンター市場シェアの68.12%を占め、ティア4は2031年までのCAGRが6.83%と最も高い成長率を記録しました。

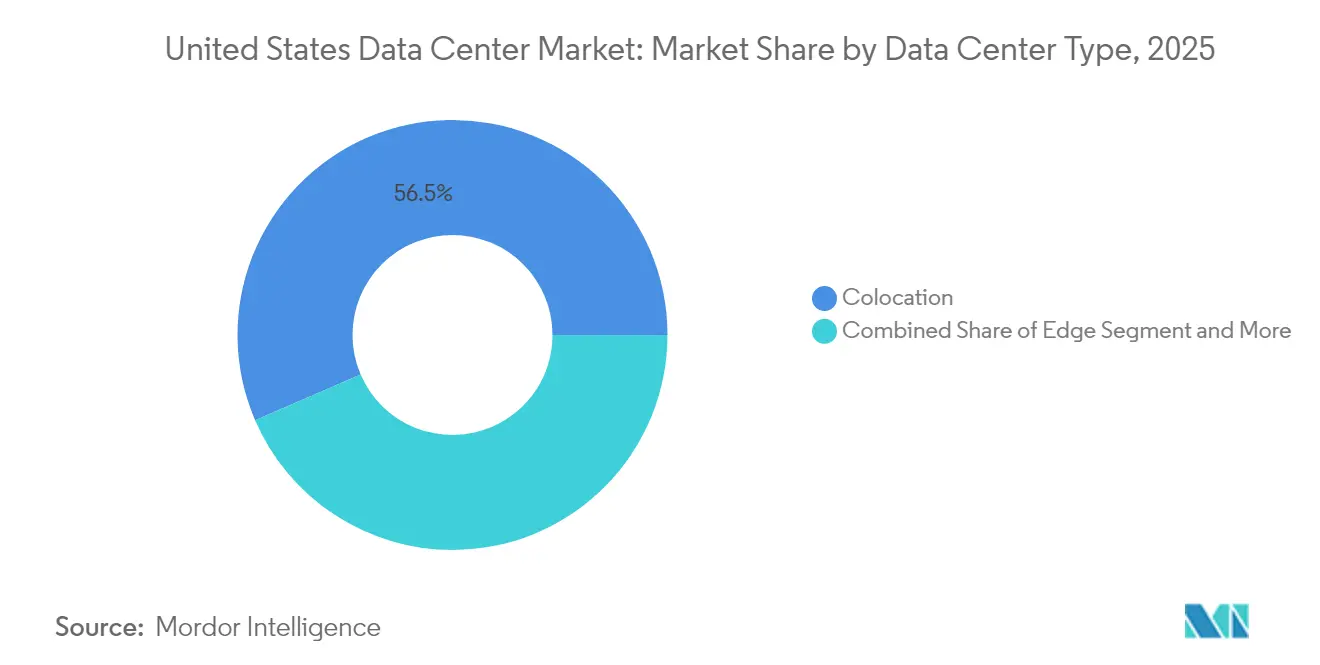

- データセンタータイプ別では、コロケーションが2025年の米国データセンター市場規模の56.48%を占め、ハイパースケール自社構築施設は2031年までにCAGR 6.71%で進展しています。

- エンドユーザー産業別では、ITおよび通信セクターが2025年に合計38.22%の市場シェアを維持し、BFSIがデジタルトランスフォーメーションと法規制コンプライアンス要件に牽引されてCAGR 6.92%で最速成長セグメントとして台頭しています。

- ホットスポット別では、アトランタが2025年に米国データセンター市場シェアの21.41%を占め、オースティンは2031年までにCAGR 6.86%で最も高い成長率を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響(予測) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クラウドサービスプロバイダーによるハイパースケール投資の拡大 | +1.2% | グローバル、ノーザンバージニア、ダラス、アトランタに集中 | 中期(2〜4年) |

| AIおよびMLに対応したGPUクラスターへの需要の高まり | +1.8% | 堅牢な電力インフラを持つ主要市場、二次都市圏への拡大 | 短期(2年以内) |

| グリーンコロケーション需要を牽引する企業の持続可能性へのコミットメント | +0.7% | 全国、再生可能エネルギーが豊富な地域での初期利得 | 長期(4年以上) |

| 5GおよびIoTレイテンシー要件を支援するエッジ展開 | +0.9% | 大都市圏と二次都市、その後農村部への拡大 | 中期(2〜4年) |

| 二次・三次米国都市圏の税制優遇措置 | +0.6% | オハイオ州、インディアナ州、バージニア州、テキサス州、ウィスコンシン州とペンシルベニア州で新興 | 短期(2年以内) |

| 未報告:公共機関向けソブリンクラウド要件の成長 | +0.4% | 全国、連邦施設と州都付近に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドサービスプロバイダーによるハイパースケール投資の拡大

ハイパースケール事業者は米国インフラ拡大に前例のない資本を投入しており、Metaが650億ドル、Microsoftが800億ドル、Amazonが2025年のデータセンター投資に300億ドルを配分しています。[1]ロイター「メタは2025年に設備投資に最大650億米ドルを投じる計画」reuters.com OpenAIのスターゲートイニシアチブは、4年間で5,000億ドルという最大の単独コミットメントを表しており、テキサス州、ルイジアナ州、インディアナ州にまたがるAI最適化施設を対象としています。これらの投資は施設設計の根本的な変化を牽引しており、新規建設は従来の10〜20MWの展開と比較して50〜100MWの電力容量を目標としています。このコミットメントの規模は、AIワークロードには共有コロケーション環境ではなく専用インフラが必要であるというハイパースケーラーの認識を反映しており、需要パターンとサイト選定基準を根本的に変化させています。

AIおよびMLに対応したGPUクラスターへの需要の高まり

人工知能インフラ要件がデータセンターの仕様を再形成しており、GPUクラスターは従来の6〜8kW密度と比較してラックあたり80〜130kWを必要としています。NVIDIAのH100システムはラックあたり約41kWを必要とし、次世代Blackwell GB200構成はラックあたり130kWに達し、液体冷却アーキテクチャと電力配分システムのアップグレードが必要です。CoreWeaveによるGPU最適化施設の90億ドル買収は、AIに対応したインフラのプレミアム評価を示しています。空冷から液体冷却環境への移行は根本的なアーキテクチャ変更を必要とし、高密度展開ではチップへの直接冷却が標準となり、ラックあたり100kWを超える極高電力密度には液浸冷却の採用が進んでいます。

グリーンコロケーション需要を牽引する企業の持続可能性へのコミットメント

企業の持続可能性義務が再生可能エネルギー調達を加速させており、データセンター事業者は企業電力購入契約を通じて120GW以上の再生可能容量を確保しています。[2]データセンター・フロンティア「2024年のデータセンター業界を形作る8つのテーマ GoogleのFervo Energyとの強化地熱システムに関するパートナーシップとMicrosoftのスリーマイル島原子力発電所との契約は、カーボンフリーベースロード電力への革新的なアプローチを例示しています。スコープ2カーボンマッチング要件が調達戦略を複雑にしており、企業は年間ボリュームオフセットではなく時間単位の再生可能エネルギーマッチングを求めています。この変化は、競争力のあるコストで80%の時間単位マッチングを達成するために風力、太陽光、蓄電池を組み合わせたハイブリッド再生可能ポートフォリオへの投資を促進しており、100%近いマッチングにはコロケーション料金交渉に影響するプレミアム価格設定が必要です。

5GおよびIoTレイテンシー要件を支援するエッジ展開

エッジコンピューティングインフラは超低レイテンシーアプリケーションをサポートするために急速に拡大しており、Verizonが30以上の大都市圏にエッジノードを展開し、AWSが主要都市にウェーブレングスゾーンを設置しています。[3]FS「2024年ファイバーシステムの予測:ブロードバンドにおける2つの主要トレンド」、fs.com 連邦BEADプログラムの424億5,000万ドルのブロードバンドインフラへの投資は、サービス不足地域でのエッジ施設開発を促進し、農村部の接続性を支援する小規模データセンターの機会を創出しています。エッジ展開は通常1〜10MWの容量範囲で、10ミリ秒未満のレイテンシーを必要とするコンピューティング集約型アプリケーションに重点を置いています。5Gネットワークの高密度化と自律走行車の展開の収束が大都市圏でのエッジインフラ需要を牽引しており、通信事業者はセルタワーサイトや中央局でエッジコンピューティングリソースをコロケーションするためにデータセンター事業者とのパートナーシップを増加させています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響(予測) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ホット市場における系統混雑と1GW未満の電力利用可能性 | -1.8% | ノーザンバージニア、シリコンバレー、シカゴ、ダラスの中核郡 | 短期(2年以内) |

| 大容量変圧器・開閉装置の長いリードタイム | -1.2% | 全国、高成長地域への顕著な影響 | 中期(2〜4年) |

| 調達を複雑にするスコープ2カーボンマッチング義務 | -0.6% | 全国、カリフォルニア州と北東部での早期実施 | 中期(2〜4年) |

| 未報告:ハイパースケールキャンパス向け有資格制御エンジニアの不足 | -0.4% | 集中的なハイパースケール開発を持つ主要市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ホット市場における系統混雑と1GW未満の電力利用可能性

電力送電制約が米国主要市場全体での主要な成長制限として浮上しており、ノーザンバージニアではDominion Energyからの新規電力容量に5〜7年のリードタイムが必要です。北米電力信頼性委員会は、既存の送電インフラが大幅なアップグレードなしに予測されるデータセンターの負荷成長を支援できないと報告しており、需要が年間1GWを超える中核市場でのボトルネックを生み出しています。シリコンバレーは特に深刻な制約に直面しており、一部の取得済みサイトでは10年以上電力アクセスがなく、事業者は燃料電池やオンサイト発電の代替策を検討せざるを得ない状況です。系統混雑は利用可能な送電容量を持つ二次市場への地理的分散を促進しており、従来のサイト選定優先事項を根本的に変化させ、堅牢な電力インフラを持つ以前は見過ごされていた地域に機会を創出しています。

大容量変圧器・開閉装置の長いリードタイム

重要な電気機器の不足が米国全体でプロジェクトのタイムラインを延長しており、高電圧変圧器は納期に18〜24ヶ月、開閉装置のリードタイムは46〜48週に達しています。発電機とチラーの調達は30週間以上に延長され、銅フィーダーとバスウェイシステムも世界的なサプライチェーンの混乱と電化イニシアチブからの急増する需要により同様の制約に直面しています。機器コストは2021年第3四半期以来40〜50%増加しており、一部の特殊部品はさらに急激な価格上昇を経験しています。これらの制約により、開発者は開発プロセスのより早い段階で機器のコミットメントを確保し、大規模展開の供給継続性を保証するために機器メーカーとの戦略的パートナーシップを含む代替調達戦略を検討せざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模施設が市場基盤を牽引

中規模データセンターは2025年に47.62%の市場シェアを占め、ハイパースケールの複雑さなしに多様なワークロード要件をサポートするバランスの取れたコストパフォーマンスインフラに対する企業の選好を反映しています。大規模施設はCAGR 6.78%(2026年〜2031年)で最速成長セグメントを代表しており、統合された高密度展開を必要とするAIインフラ需要に牽引されています。大規模施設向けの米国データセンター市場規模は、組織が運用効率を最適化し、ますます複雑化するワークロードをサポートするためにコンピューティングリソースを統合するにつれて、大幅に拡大する見込みです。メガスケール施設はハイパースケーラーのキャンパス戦略に対応して拡大を続け、超大規模展開は暗号資産マイニングや高性能コンピューティングクラスターを含む特殊アプリケーションに対応しています。小規模データセンターは、レイテンシー敏感型アプリケーションが分散アーキテクチャの採用を促進する二次市場において特に、エッジコンピューティングとローカル処理要件との関連性を維持しています。

より大規模な施設フットプリントへのシフトは、ワークロード特性の根本的な変化を反映しており、AIトレーニングは近接性と高帯域幅相互接続から恩恵を受けるクラスター化されたGPUリソースを必要としています。過去のCAGR比較は大規模施設への需要の加速を明らかにしており、3.2%(2019年〜2024年)から予測6.78%(2026年〜2031年)へと成長し、ハイパースケールインフラ要件の持続的な勢いを示しています。米国データセンター市場は、組織が統合運用の効率性の利点を認識するにつれてこの変革を経験しています。SOC 2タイプIIやFedRAMPを含む規制コンプライアンスフレームワークは、包括的なセキュリティと運用管理を備えた大規模施設をますます優遇しており、分散型ではなく統合型インフラ展開戦略へのトレンドを支援しています。

ティア標準別:ティア3の優位性とティア4の加速

ティア3施設は2025年に68.12%の市場シェアを維持しており、99.982%の可用性を必要とするエンタープライズワークロードに対する稼働時間の信頼性と資本効率の最適なバランスを表しています。ティア4インフラはCAGR 6.83%(2026年〜2031年)で最速成長セグメントとして台頭しており、99.995%の稼働時間保証とフォールトトレラントアーキテクチャを求める金融サービスおよびヘルスケア組織に牽引されています。ティア4施設向けの米国データセンター市場シェアは、ミッションクリティカルなアプリケーションがより高い信頼性基準を必要とし、規制コンプライアンス義務が強化されるにつれて増加しています。ティア1および2施設は、短時間の停電が許容される費用対効果の高いアプリケーションと開発環境を集合的に対応し、二次市場とエッジ展開での安定した需要を維持しています。

ティア4採用の加速は、ミッションクリティカルなアプリケーションにとってダウンタイムコストがインフラプレミアムを超えるという企業の認識の高まりを反映しています。バーゼルIIIを含む金融サービス規制とHIPAAに基づくヘルスケアコンプライアンス要件が、単一障害点のない同時保守可能なインフラへの需要を牽引しています。米国データセンター産業は、主要市場全体で拡大されたティア4容量開発で対応しています。ティア4施設はティア3相当物より25〜40%高いプレミアム価格を要求しますが、年間の停電時間を99.6%削減し、可用性が収益創出と規制コンプライアンスに直接影響するアプリケーションに対して魅力的な価値提案を提供します。

データセンタータイプ別:ハイパースケール成長の中でのコロケーションのリーダーシップ

コロケーション施設は2025年に56.48%の市場シェアで優位を占め、資本投資要件なしに運用専門知識と共有インフラ経済性を求める企業にサービスを提供しています。このセグメントは、より小規模なテナントに柔軟なスペース要件を提供するリテールコロケーションと、より大規模な展開に専用スイートを提供するホールセールコロケーションに分かれています。コロケーション施設向けの米国データセンター市場規模は、組織がインフラ管理を専門プロバイダーにアウトソーシングを加速するにつれて記録的なレベルに達しました。ハイパースケール自社構築施設はCAGR 6.71%(2026年〜2031年)で最速成長セグメントを代表しており、クラウドプロバイダーが電力密度の高いAIインフラとカスタム冷却アーキテクチャの制御を優先しています。エンタープライズおよびエッジ施設は、分散コンピューティング要件とローカル処理ニーズを支援して安定した成長を維持しています。

利用済みコロケーションスペースは供給制約によりプレミアム価格を維持しており、リテールコロケーション料金は主要市場全体で前年比20%増加しています。未利用在庫は事前リース活動が記録的なレベルに達し、建設中の容量の83%がすでにテナントにコミットされているため限られた状態が続いています。米国データセンター市場は、組織がデジタルトランスフォーメーションイニシアチブを加速するにつれて前例のない需要圧力を経験しています。ハイパースケール自社構築へのシフトは、AIワークロードには液体冷却、高密度電力配分、標準コロケーション環境では効率的に対応できないカスタムネットワークアーキテクチャを含む特殊インフラが必要であるという認識を反映しています。

エンドユーザー産業別:ITおよび通信のリーダーシップとBFSIの加速

ITおよび通信セクターは2025年に合計38.22%の市場シェアを維持しており、中核的なデジタルインフラ要件とクラウドサービスプロバイダーの拡大を反映しています。銀行・金融サービス・保険(BFSI)は、デジタルトランスフォーメーションイニシアチブ、アルゴリズム取引インフラ、ストレステストとデータ居住地義務を含む規制コンプライアンス要件に牽引されてCAGR 6.92%(2026年〜2031年)で最速成長セグメントとして台頭しています。BFSIアプリケーション向けの米国データセンター市場規模は、金融機関が技術インフラの近代化を優先するにつれて急速に拡大しています。Eコマースはオムニチャネル小売戦略とサプライチェーン最適化をサポートするために拡大を続け、政府需要は近代化イニシアチブとサイバーセキュリティインフラ投資を反映しています。

製造セクターの採用はモノのインターネット(IoT)展開がリアルタイムプロセス最適化と予知保全アプリケーション向けのエッジコンピューティング能力を必要とするにつれて加速しています。メディアおよびエンターテインメント需要はストリーミングサービスの拡大とコンテンツデリバリーネットワーク要件とともに成長し、通信インフラは5Gネットワークの高密度化とエッジコンピューティング展開をサポートしています。米国データセンター産業は、セクター固有の要件に対応した専門ソリューションで対応しています。BFSIセクターの成長加速は、競争優位性が低レイテンシー取引システム、リアルタイム不正検出、および共有クラウド環境ではなく専用高性能インフラを必要とする顧客体験最適化に依存するという認識の高まりを反映しています。

ホットスポット別:アトランタの優位性とオースティンの台頭

アトランタは2025年に21.41%の市場シェアを占め、堅牢なファイバー接続性、競争力のある電力コスト、および米国南東部人口センターにサービスを提供する戦略的地理的ポジショニングから恩恵を受けています。市場は2024年に705.8MWの吸収を記録し、Amazon Web Services, Incが地域拡大に110億ドルをコミットし、総在庫は1,000.4MWに達しました。オースティンはCAGR 6.86%(2026年〜2031年)で最速成長ホットスポットを代表しており、技術セクターの集中、再生可能エネルギーの利用可能性、およびデジタルインフラ投資を支援する州税制優遇措置に牽引されています。ダラスは2026年までに市場が倍増する見込みで強力なパフォーマンスを維持し、米国の残りの地域は主要地域が電力制約に直面するにつれて注目を集める新興二次市場を含んでいます。

オースティンの成長加速はテキサス州の有利な規制環境を反映しており、ERCOTの独立グリッド管理が州間送電調整要件と比較してより迅速な許可と開発タイムラインを可能にしています。この地域は豊富な再生可能エネルギーリソースと半導体産業の存在から恩恵を受け、チップ製造とデータ処理インフラ間のシナジーを生み出しています。フェニックス、ノーザンインディアナ、ボイジーを含む二次市場は、利用可能な土地、競争力のある電力コスト、および低い自然災害リスクプロファイルにより、ハイパースケーラーの注目を集めており、予測期間にわたって従来のホットスポット集中パターンを再形成する可能性のある地理的多様化トレンドを示しています。

地理分析

米国データセンター市場は顕著な地理的集中を示しており、アトランタが2024年に705.8MWの国内最大吸収をリードし、2025年に21.41%の市場シェアを占め、堅牢なファイバーインフラ、kWhあたり平均USD 0.065〜0.07の競争力のある電力コスト、および南東部地域ハブとしてのポジショニングなどの戦略的優位性を通じています。Amazon Web Services, Incの110億ドルの地域投資コミットメントはアトランタの戦略的重要性を裏付けており、総市場在庫は複数のキャンパス開発にわたって継続的な拡大が計画された状態で1,000.4MWに達しました。アトランタの米国データセンター市場規模は、事業者が地域の有利な運営環境を活用するにつれて成長を続けています。市場はジョージア・パワーの送電インフラ投資と、より制限的な管轄と比較して開発タイムラインを合理化する有利なゾーニング政策から恩恵を受けています。

オースティンはCAGR 6.86%(2026年〜2031年)で最速成長ホットスポットとして台頭しており、州間調整要件なしに加速された許可と開発プロセスを可能にするテキサス州の独立したERCOTグリッド管理システムを活用しています。主要な半導体施設と企業本社を含む地域の技術セクターの集中が自然な需要シナジーを生み出し、豊富な再生可能エネルギーリソースが持続可能性義務をサポートしています。オースティンの米国データセンター市場シェアは、事業者がこれらの戦略的優位性を認識するにつれて急速に増加しています。ダラス・フォートワースはERCOTの信頼性の高い電力供給と制約された市場に対する開発優位性を提供するOncorの配電インフラに牽引されて、2026年までに市場容量が倍増する見込みで堅調な成長を維持しています。2018年〜2024年の技術セクターの38%の雇用成長が継続的なデータセンター拡大を支援し、戦略的ポジショニングが両海岸への効率的な接続を可能にしています。

米国の残りの地域は、主要地域が電力送電制約と土地不足に直面するにつれてハイパースケーラーの注目を集める新興二次市場を含んでいます。ノーザンインディアナは2024年に2つの主要なハイパースケーラーの発表を引き付け、利用可能な電力容量、競争力のある土地コスト、および中西部の主要大都市圏から300マイル以内の戦略的ポジショニングから恩恵を受けています。フェニックスは23MW未満の未リース在庫と4.25%の空室率という供給制約を示し、アイダホ州ボイジーは有利な水力発電リソース、豊富な土地の利用可能性、低い自然災害リスクプロファイルにより注目を集めています。米国データセンター産業は、地理的多様化が成長戦略にとって不可欠になるにつれてこれらの新興市場をますます探索しています。これらの新興市場は、デジタルインフラ投資を誘致するために設計された州および地方の税制優遇プログラムに支援されながら、ハイパースケーラーが従来の沿岸集中を超えた電力豊富な場所を求める地理的多様化戦略を表しています。

競争環境

米国データセンター市場は中程度の集中と重要な競争激化を示しており、上位3つのグローバルコロケーションプロバイダーが市場シェアの約30%を占め、Equinix Incが11.1%、Digital Realty Trust, Incが7.6%でリードしています。市場ダイナミクスは二極化した構造を反映しており、確立されたコロケーション事業者がエンタープライズテナントを競い合い、ハイパースケールクラウドプロバイダーは独自ワークロード向けの自社構築施設をますます開発しています。米国データセンター市場は、専門化されたインフラ要件が異なる施設設計を促進するにつれてこのデュアルトラック開発パターンを経験しています。プライベートエクイティの参加が激化しており、2022年〜2024年の取引価値の80〜90%を代表し、Blackstoneの160億ドルのAirTrunk買収は高成長インフラ資産を対象とした資本展開戦略を例示しています。

戦略的パターンは垂直統合と電力調達能力を強調しており、事業者はサプライチェーンの継続性を確保するために電力会社とのパートナーシップ、再生可能エネルギー開発、機器メーカーとの関係を追求しています。Digital Realty Trust, IncのBlackstoneとの70億ドルのジョイントベンチャーとEquinix IncのGICおよびCPPとの150億ドルのパートナーシップは、運用管理を維持しながらハイパースケール拡大を可能にする資本形成戦略を示しています。米国データセンター産業はこれらの革新的な資金調達アプローチを採用して容量開発を加速しています。技術展開は液体冷却アーキテクチャ、高度な電力配分システム、人工知能最適化インフラに焦点を当てており、企業は独自の冷却ソリューションとモジュール式建設技術を活用して展開タイムラインを加速し運用コストを削減しています。ホワイトスペースの機会は、利用可能な電力容量を持つ二次市場、エッジコンピューティングインフラ、および従来のコロケーション環境では効率的に対応できないカスタム冷却とネットワークアーキテクチャを必要とするAIワークロードをサポートする専門施設に存在します。

米国データセンター産業リーダー

Amazon Web Services, Inc

Google Inc

Microsoft Corporation

Digital Realty Trust, Inc

Equinix Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:OpenAIはスターゲートイニシアチブを発表しました。これは4年間にわたる5,000億ドルの人工知能インフラプロジェクトで、テキサス州、ルイジアナ州、インディアナ州にまたがる初期展開が計画されており、米国史上最大の単独データセンター投資コミットメントを代表し、AI最適化施設への前例のない資本配分を示しています。

- 2025年1月:Metaは2025年の設備投資に最大650億ドルを投資する計画を開示し、その大部分が人工知能の研究開発を支援するデータセンターインフラに割り当てられており、2024年支出水準から25%増加し、AIインフラ要件の加速を反映しています。

- 2024年12月:Microsoftはグローバルなデータセンター投資に800億ドルをコミットし、ペンシルベニア州の事業向けに835MWのカーボンフリーベースロード電力を確保するためのスリーマイル島原子力発電所協定を含む米国への大規模な配分を行い、持続可能なエネルギー調達への革新的なアプローチを示しました。

- 2024年12月:BlackstoneはAirTrunkの約160億ドルでの買収を完了し、2024年における最大の単一データセンター取引を代表し、グローバルな拡大可能性を持つ高成長インフラ資産へのプライベートエクイティの継続的な関心を強調しました。

米国データセンター市場レポートの範囲

| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| アトランタ |

| オースティン |

| ダラス |

| 米国のその他の地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティア標準別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | アトランタ | ||

| オースティン | |||

| ダラス | |||

| 米国のその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量または導入容量とは、導入されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がリースアウトされた範囲を示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率およびリースアウト容量とも呼ばれます。

- 床上げスペース - 床面より高い位置に構築された空間です。元の床と高架床の間のギャップは、配線、冷却、その他のデータセンター機器を収容するために使用されます。この配置により、適切な配線と冷却インフラの確保が可能になります。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模はデータセンター施設に割り当てられた床上げスペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000超または床上げスペースが225,001平方フィート超;超大規模データセンター:ラック数が3,001〜9,000またはRFSが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000またはRFSが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800またはRFSが5,001〜20,000平方フィート;小規模データセンター:ラック数が200以下またはRFSが5,000平方フィート以下。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4としてセグメント化されています。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されています。分類は潜在的な顧客にリースアウトされるITロード量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造が市場で研究される主要なエンドコンシューマーです。この範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収納されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収納された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却、電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または導入容量とは、導入されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。利用率およびリースアウト容量とも呼ばれます。 |

| 床上げスペース | 床面より高い位置に構築された空間です。元の床と高架床の間のギャップは、配線、冷却、その他のデータセンター機器を収容するために使用されます。この配置により、適切な配線と冷却インフラの確保が可能になります。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視および維持するために使用されるデバイスです。 |

| 通路 | ラックの列間の開放空間です。この開放空間はサーバールームで最適な温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷却された空気が通路に向けられ、ラックの前面に入って温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気ベントに向けられます。 |

| クリティカルロード | データセンター運営にとって稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。次の式で計算されます:(データセンター総エネルギー消費量)/(IT機器総エネルギー消費量)。さらに、PUEが1.2〜1.5のデータセンターは非常に効率的とみなされ、PUEが2超のデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 追加コンポーネント(無停電電源装置、発電機、CRAC)が追加されるシステム設計として定義され、停電や機器障害が発生した場合でもIT機器に影響が出ないようにします。 |

| 無停電電源装置(UPS) | 商用電源に直列に接続されたデバイスで、電池にエネルギーを蓄積し、商用電源が遮断された場合でもIT機器への供給が継続されます。無停電電源装置は主にIT機器のみを支援します。 |

| 発電機 | 無停電電源装置と同様に、発電機はデータセンターに設置されて中断のない電力供給を確保し、ダウンタイムを回避します。データセンター施設にはディーゼル発電機があり、通常48時間分のディーゼル燃料が施設に保管されて中断を防止します。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器設定を示します。4コンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4つの無停電電源装置システムがある場合、N+1を達成するには追加の無停電電源装置システムが必要です。 |

| 2N | 2つの独立した電力配分システムが展開される完全冗長設計を指します。したがって、一方の配分システムが完全に障害した場合でも、他方のシステムがデータセンターに電力を供給し続けます。 |

| 列間冷却 | 列のラック間に設置された冷却設計システムで、ホット通路から温かい空気を引き込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持する準備状況を決定します。データセンターに非冗長(N)の電力コンポーネント(無停電電源装置、発電機)、冷却コンポーネント、電力配分システム(商用電力グリッドから)がある場合、ティア1データセンターに分類されます。ティア1データセンターの稼働時間は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配分システムを持つ場合、データセンターはティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、無停電電源装置、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働時間は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配分システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の中断に対して耐性があります。ティア3データセンターの稼働時間は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配分パスを持ちます。すべてのIT機器は二重電源を持ち、中断発生時にフォールトトレラントとなり、中断のない運営を確保します。ティア4データセンターの稼働時間は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または導入可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または導入可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または導入可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001〜225,000平方フィート、または導入可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または導入可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選択されます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模企業に選択されます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflix、Hulu、HBO+など)から発生します。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅い速度を提供し、5Gが最も速いです。 |

| ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅ケーブルと光ファイバーケーブルが住宅および商業用途の両方で使用されます。ここで、光ケーブルファイバーは銅ケーブルより速いインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ100〜200テラビット毎秒(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の排出量の指標です。石炭、石油、天然ガスが主要な電力源であるため、この電力の消費は炭素排出に寄与します。データセンター事業者は施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ステップ1で特定された変数と要因は、利用可能な過去の市場数値に対してテストされ、堅牢な予測方法論を構築します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行われます。価格設定にインフレは含まれず、各国の予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終化: この重要なステップで、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能にわたって選択されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム