米国ホームオフィス家具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

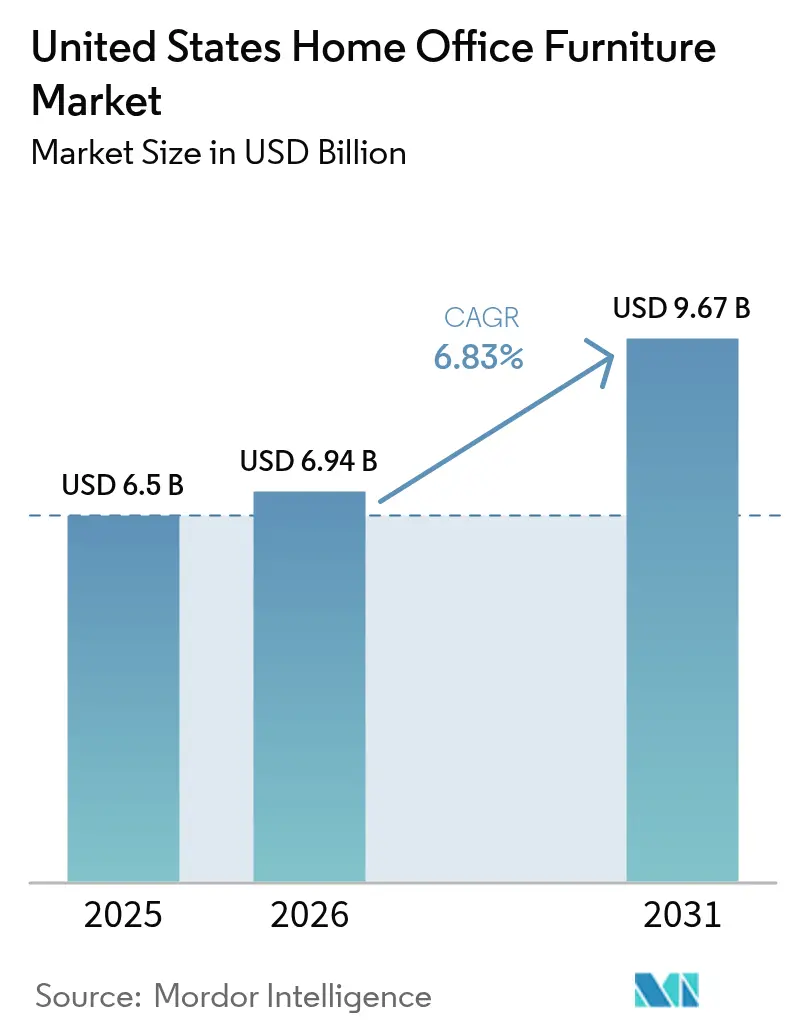

| 基準年の市場規模 (2025) | 6.5 十億米ドル |

| 市場規模 (2026) | 6.94 十億米ドル |

| 市場規模 (2031) | 9.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

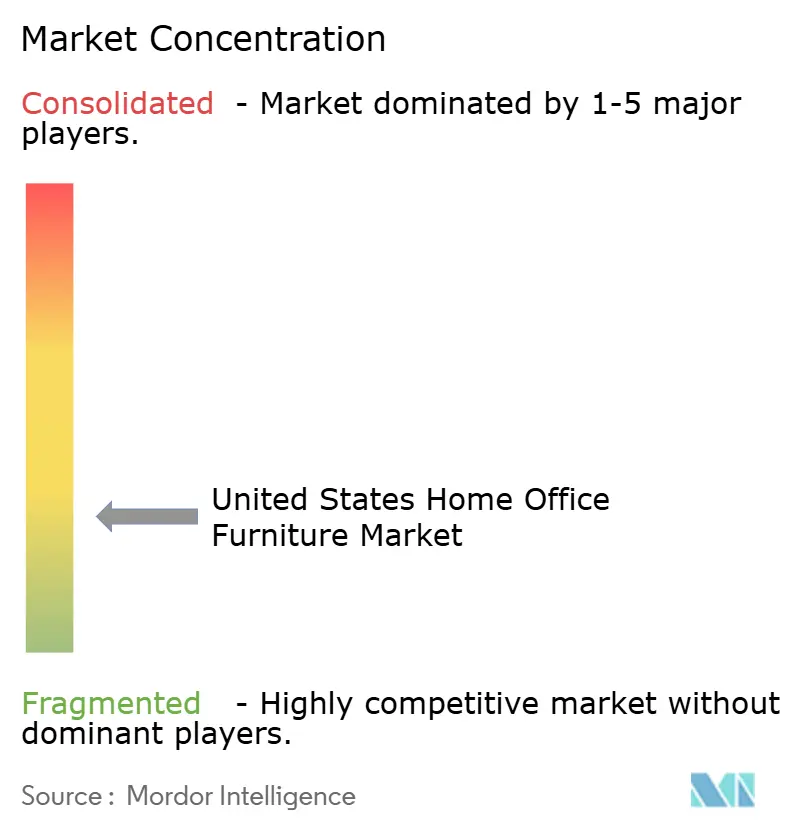

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ホームオフィス家具市場分析

2026年における米国ホームオフィス家具市場規模は69億4,000万米ドルと推定され、2025年の65億米ドルから成長しており、2031年には96億7,000万米ドルに達する見通しで、2026年〜2031年にかけて6.83%のCAGRで成長しています。定着したハイブリッド勤務スケジュールと雇用主による機器手当が需要を下支えしており、いずれも消費者が即席のセットアップを専用デスクや椅子に置き換える動機となっています。高さ調節可能な家具やその他のウェルネス志向のデザインが増分支出の大部分を獲得しており、デジタルショールームと信頼性の高い宅配サービスによってオンライン専門業者が長年にわたるホームセンターの優位性を侵食しています。カリフォルニア州の低VOC規制と木材コストの上昇が相まって、メーカーはリサイクルポリマーや低排出仕上げ材へと移行しており、素材調達戦略と製品マーケティングの両面を再形成しています。

主要レポートのポイント

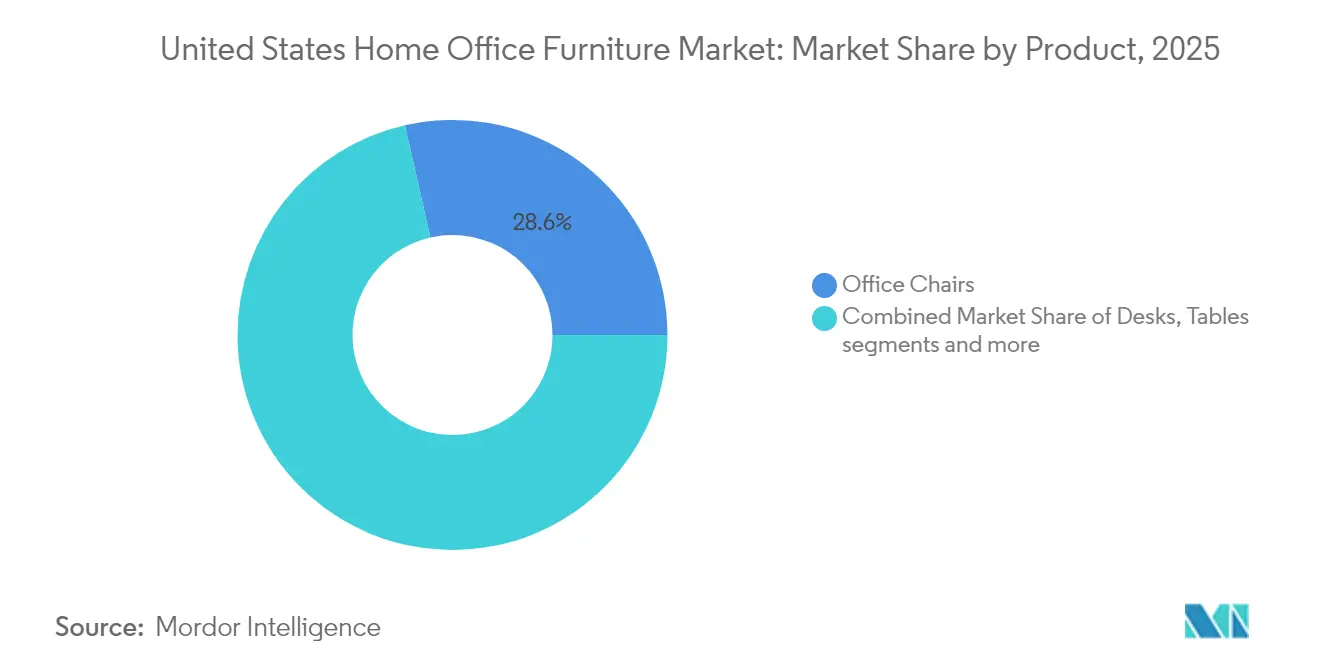

- 製品カテゴリー別では、オフィスチェアが2025年に28.55%の収益シェアで市場をリードしており、高さ調節可能なデスクは2031年にかけて7.78%のCAGRで拡大すると予測されています。

- 素材別では、木材が2025年の市場規模の41.35%を占めており、プラスチックおよびポリマー代替品は同期間に7.01%のCAGRで成長すると予測されています。

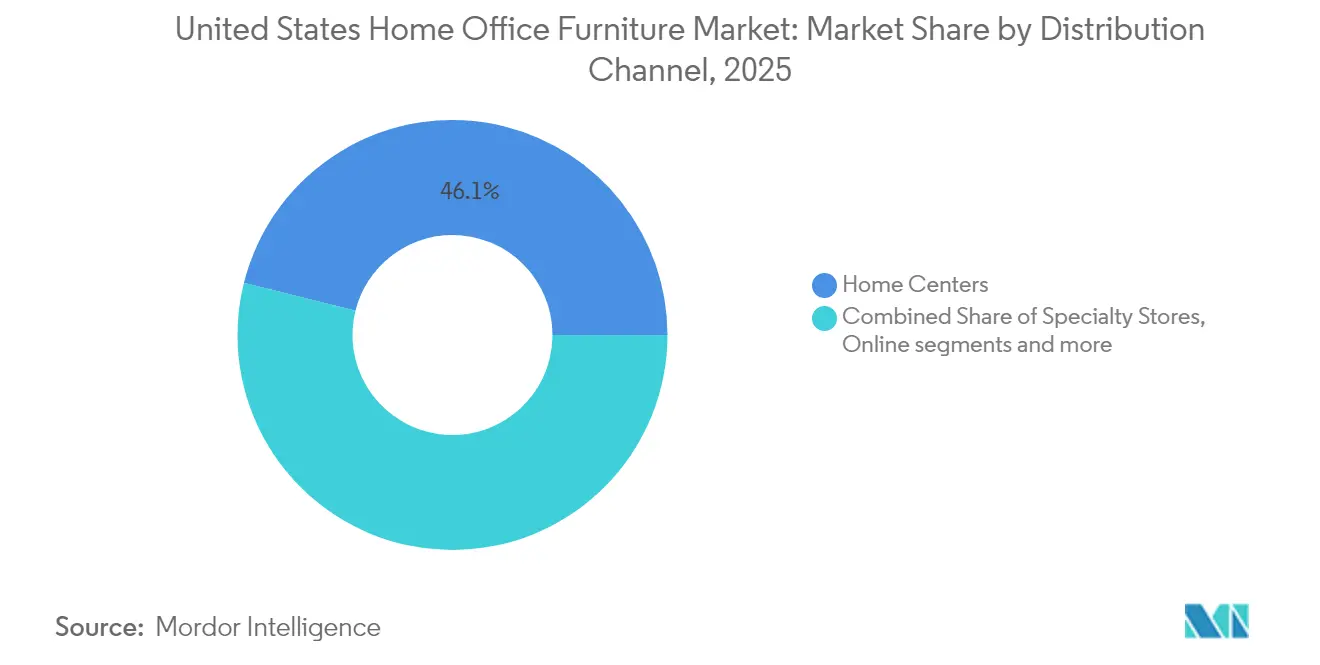

- 流通チャネル別では、ホームセンターが2025年に米国ホームオフィス家具市場シェアの46.10%を保有しており、オンラインチャネルは2031年にかけて8.92%のCAGRで前進しています。

- 価格帯別では、ミドルレンジセグメントが2025年に51.25%のシェアを獲得しましたが、プレミアム層は2031年にかけて7.74%のCAGRで上昇する見込みです。

- 地域別では、北東部が2025年の収益の32.55%を占めており、西部は2031年にかけて8.08%のCAGRで最も速い成長を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ホームオフィス家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモートおよびハイブリッド勤務モデルの採用 | +1.8% | 全国規模のテクノロジーハブ | 中期(3〜4年) |

| 健康とエルゴノミクスへの関心の高まり | +1.2% | 都市部のアーリーアダプター | 長期(5年以上) |

| スペース最適化に向けた製品イノベーション | +0.8% | 高コスト都市圏 | 中期(3〜4年) |

| 電子商取引チャネルの拡大 | +0.7% | 全国規模のデジタルネイティブ | 中期(3〜4年) |

| ドライバー – カリフォルニア州の低VOC基準 | +0.3% | 当初はカリフォルニア州、その後全国へ波及 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

リモートおよびハイブリッド勤務モデルの採用が家具購入を加速

ハイブリッド出勤ポリシーは専門サービス業および金融業において標準となり、職場の稼働率は2020年以前の水準を大きく下回ったまま推移しており、オフィス家具の需要構造を再編している。この恒久的な変化により、家庭用ワークステーションへの第二次投資の波が生まれ、各世帯は間に合わせの解決策を、長期使用に適した専用家具へと置き換えている。その結果、柔らかな木材・落ち着いたカラーパレット・ファブリック張りといった住宅向けの美観を持つ製品が、明確に業務用途を意識したアイテムと並んで販売されるようになり、オフィスの実用性と居住空間のスタイルが融合している。小売業者にとって新たなメリットとして、リモートワーカーが平日を通じて閲覧・購入を行うようになったことで、従来の週末への売上集中が平準化されつつある。

健康とエルゴノミクスへの関心の高まり

医療費保険料の上昇と画面を見る時間の長時間化により、エルゴノミクスはオプション機能から主要な購入基準へと変化しました。高さ調節可能なデスクはすでに最も成長の速い製品セグメントであり8.1%のCAGRを記録していますが、現在はデジタル高さプリセットとアクティビティプロンプトを搭載して出荷され、ウェルネスデバイスとして位置付けられています。認証マークは信頼性を高め、雇用主は購入を払い戻す前にそのようなラベルを要求することが多く、認証ブランドに明確な販売上の優位性をもたらしています。二次的な効果として、姿勢教育に焦点を当てたマーケティングコンテンツがより高い率で購買者を転換させており、知識の移転が販売提案の一部となっていることを示唆しています。

電子商取引チャネルの拡大

米国ホームオフィス家具市場シェアにおけるデジタル浸透率は、改善された3次元可視化ツールと玄関先への配送能力に後押しされ、ホームセンターの優位性に匹敵するまでになっています。オンラインでリサーチし、店舗で寸法を確認し、モバイルで購入を完了するというハイブリッドな購買行動が主流となっており、小売業者はチャネル間で価格と在庫を同期させる圧力にさらされています。拡張現実アプリを統合した企業は返品率の低下を観察しており、逆物流費用を削減し収益性を強化しています。さらに、都市部のショッピングモールに組み込まれた小型の「体験スタジオ」が、大型店舗の不動産コストをかけずにデジタルへの信頼を高める費用対効果の高いショールームとして台頭しています。

カリフォルニア州の低VOC基準がプレミアムサステナブルSKUを促進

カリフォルニア州大気資源局の接着剤およびコーティング剤に対する厳格な揮発性有機化合物規制により、メーカーは素材を再調合せざるを得なくなり、事実上同州の規制が全国的な基準となっています[1]カリフォルニア州大気資源局、「揮発性有機化合物に関する消費者製品規制」、カリフォルニア州大気資源局、arb.ca.gov。ブランドはコンプライアンスを負担として扱うのではなく、低排出化学物質を健康上のメリットとして強調し、呼吸器系の健康に懸念を持つ消費者から価格プレミアムを獲得しています。認証書類がマーケティング資料を兼ねるため、透明な情報開示がロイヤルティを構築し、環境意識の高い購買者の間での口コミ紹介を促進しています。予期せぬ利点として、バイオベース樹脂メーカーとのサプライチェーンパートナーシップが加速しており、従来の木工ネットワークに新たな専門知識が注入されています。

制約要因の影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅市場の低迷 | -1.1% | 高コスト住宅市場 | 短期(2年以内) |

| 木材・鉄鋼コストの上昇 | -0.7% | 木材主体のメーカー | 短期(2年以内) |

| 低コストのアジア輸入品 | -0.6% | エントリーレベル全国規模 | 中期(3〜4年) |

| 中古品・家具レンタルプラットフォーム | -0.4% | ミレニアル世代の都市中心部 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

住宅市場の低迷がホームオフィスのアップグレードを抑制

住宅ローンコストの上昇により住宅販売量が冷え込み、引越しに伴う家具購入が先送りされています。主要な中価格帯チェーンの販売データは、新築住宅の完成に連動した受注の軟化を確認しており、リフォーム主導の取引は安定を保っています。このパターンは、アップグレード志向のマーケティングでパイプラインを保護するプレミアムブランドが、世帯形成に依存するボリューム主導の価値プレイヤーよりも変動が少ないことを示唆しています。したがって、中価格帯をターゲットとするメーカーは、住宅サイクルの低迷の影響を緩和するために、より長い期間にわたって支払いを分散する分割払いオプションへと軸足を移しています。

木材・鉄鋼コストの上昇がメーカーの利益率を圧迫

インプットコストの変動は続いており、木材および冷延鋼板の価格は緩やかな緩和にもかかわらず依然としてパンデミック前の水準を上回っています。これに対応して、設計チームは非荷重木製部品にリサイクルポリマーを代替使用し、部品表コストを削減しながら同時にサステナビリティの向上を訴求しています。この代替戦略はサプライヤーベースを多様化し、原木関税に関連する地政学的リスクを軽減しており、素材の機動性が今やコアコンピテンシーであることを示しています。さらに、ライフサイクルアセスメントデータを公開するブランドは、環境指標を優先する調達ポリシーを持つ企業バイヤーとの交渉力を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エルゴノミクスデザインが消費者の好みを再形成

オフィスチェアカテゴリーは2025年に米国ホームオフィス家具市場シェアの28.55%を占めており、この主導的地位は高い交換頻度とユーザーの快適性との直接的な関連によって支えられています。販売量が安定する中でも、ファブリックラインを刷新し姿勢センサーを統合した座席サプライヤーは、家庭が3年以内のサイクルで喜んでアップグレードすることを見出しています。高さ調節可能なデスクは最も成長の速い製品スロットを代表しており7.78%のCAGRを記録していますが、プログラム可能な高さメモリとともにミドルレンジのポートフォリオに浸透し、かつてエグゼクティブスイートに限られていたテクノロジーを標準化しています。この加速は、次の計画サイクルで基本的なシットスタンド機能への移行に失敗した場合、バリュー層のメーカーが陳腐化するリスクがあることを示唆しています。

成長の第二の波は、モニターアームやポータブルプライバシースクリーンなどのアクセサリーや「その他の製品」から生まれており、エルゴノミクスエコシステムを補完しています。収納キャビネットと棚は需要の伸びが遅いものの安定しており、デスクセットとのバンドルにより平均販売額が向上し、部屋全体の美観の統一が促進されています。プリンターや周辺機器用の補助テーブルはニッチなままですが、スキャンや3次元印刷のための専用ゾーンを設ける家庭で増分収益を獲得しています。全体として、デスクや椅子に組み込まれた統合電源管理とワイヤレス充電ハブは、デジタルテクノロジーが今や物理的な家具と不可分であることの具体的な証拠を提供しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

素材:木材の優位性がサステナブルな代替品に挑戦される

木材は米国ホームオフィス家具市場規模の41.35%のシェアを維持しており、これは天然の木目と耐久性の高さが国内消費者に響いているためです。広葉樹種の価格インフレが続いているにもかかわらず熱意は衰えておらず、購買者はプレミアムベニヤを長期的な資産価値と同一視しています。プラスチックおよびポリマー代替品は7.01%のCAGRで前進しており、リサイクルコンテンツとバイオ樹脂のイノベーションにより、エントリーレベルの代替品から信頼性の高い環境に優しい選択肢へと移行しています。査読付き学術誌に掲載されたライフサイクルアセスメントは、上流の製造段階が環境への影響の大部分を生み出すことを示しており、設計者は構造強度が重要でない箇所では低排出ポリマーを優先するよう促されています。

金属フレーム、特に粉体塗装鋼とアルマイト処理アルミニウムは構造部材として根強い需要を享受しており、そのリサイクル可能性の実績は強力なマーケティングの語り口を提供しています。竹積層材やキノコ由来複合材などのニッチ素材は、現在の販売量は少ないものの、デザインメディアで注目を集めており、コスト曲線が低下した場合の段階的な採用の可能性を示唆しています。すべての基材にわたって、サステナビリティスコアとコスト抑制目標の収束が実験を促進しており、木材の美観とリサイクルプラスチックコアを組み合わせたハイブリッド構造が近い将来主流として台頭する可能性があることを示唆しています。

価格帯:プレミアム成長の中でのミドルレンジの優位性

ミドルレンジSKUは2025年に51.25%の市場シェアを保有しており、手頃な価格と認知されたブランド品質のバランスを取っています。保証期間の延長とモジュール式アドオンにより、これらの製品は表面価格ではなく総所有コストで競争することができ、価格に敏感なセグメントにおける利益率の侵食を軽減しています。プレミアム製品は7.74%のCAGRで拡大しており、ウェルネスの語り口から恩恵を受けており、顧客はエルゴノミクス家具を医療費に対するヘッジとして評価しています。Humanscaleのブランドストアに代表される公式リファービッシュプログラムの導入は、循環型ビジネスモデルが新製品の展開を侵食することなく二次的な収益源を生み出せることを示しています。

反対側の端では、消費者がオンラインで瞬時に世界の輸入品を比較するため、エコノミー層の製品は圧縮された利益率と格闘しています。垂直統合型の小売業者の中には、サードパーティの物流費を排除することで競争力のある棚価格を維持することで対応するところもあります。製造品質と初期費用の節約を比較検討する価値ベースの意思決定への消費者のシフトが観察されており、耐久性指標を強調するミドルレンジサプライヤーが使い捨て代替品から顧客を引き付けられることを示唆しています。

流通チャネル:デジタルトランスフォーメーションが小売ランドスケープを再形成

ホームセンターは全国的な店舗網と当日受け取りにより米国ホームオフィス家具市場シェアの46.10%を依然として占めており、購買者が突然のエルゴノミクスの不快感に直面した際に響く利便性を提供しています。しかし、オンラインチャネルは8.92%のCAGRで先行しており、拡張現実によるステージングと柔軟な返品ポリシーが従来の信頼障壁に対処することでギャップを縮めています。専門店は姿勢評価を提供する訓練されたスタッフによって差別化し、ハイタッチなコンサルテーションをプレミアムな購入額に転換しています。

GSAグローバルサプライなどのポータルを通じて行われる政府・機関調達は、コンプライアンス資格がデザインの華やかさを凌駕する、より小さいが安定したスライスを代表しています。ダイレクトトゥコンシューマーブランドはデータ分析を活用してマーケティングをパーソナライズし、リアルタイムの閲覧行動を使用して互換性のあるチェアとデスクのバンドルを提案することで、バスケットサイズを向上させながら獲得コストを削減しています。物流の信頼性とフロントエンドの可視化の相互作用がチャネルの勢いを決定しており、ラストマイルの実行がショールームの美観と同等に重要な競争の戦場であることを示唆しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北東部は2025年の米国ホームオフィス家具市場規模の32.55%を占めており、プロフェッショナルサービス雇用の密度と高い世帯収入によって推進された不均衡なシェアです。都市部のアパートは通常、予備の部屋が不足しているため、多機能でコンパクトな家具がプレミアム価格を命じており、サプライヤーは低い平方フィートあたりの販売量を単位あたりの高い利益率で相殺することができます。一部のインテリアデザインの才能がより温暖な市場へと移行しているものの、この地域の成熟した小売インフラが製品ローンチを目立たせ、安定した交換サイクルを促進しています。注目すべき特徴は、北東部の消費者がデザインの系譜を重視するため、ヨーロッパのミニマリストラインが全国展開前にここでデビューすることが多いことです。

西部市場は2031年にかけて8.08%のCAGRで成長すると予測されています。より広い住宅が専用のオフィスルームをサポートし、収納クレデンザや来客用シーティングを含むフルスイートへの需要を高めています。建設業者はますます新築住宅にデスク下の電源とデータ配線を事前に施工しており、暗黙的に居住者にテクノロジー統合家具ソリューションをアップセルしています。その結果、これらの事前設計されたスペースに合わせた製品バンドルを提供するサプライヤーがファーストムーバーの優位性を獲得しています。

南東部は安定した穏やかな成長パターンを示しており、それぞれが異なる文化的嗜好を反映しています。カリフォルニア州は厳格なVOC規制により、全国的に波及する素材仕様を設定しており、そこで試験的に導入されたイノベーションが他の州で迅速にスケールアップすることが多いことを意味しています。全体として、住宅規模、環境規制、労働市場における地域の多様性により、全国ブランドは画一的なポートフォリオに依存するのではなく、柔軟な製品戦略を維持しなければなりません。

競争環境

上位5社—MillerKnoll、Steelcase、Haworth、HNI Corporation、IKEA—は米国ホームオフィス家具市場シェアの相当な部分を保有していますが、支配的ではなく、機動力のある専門業者に十分な余地を残しています。各社はそれぞれ独自の遺産を活用しています:コントラクトグレードのエンジニアリング、マスマーケット流通、または住宅デザインの才能。MillerKnollによるKnollの以前の買収などの統合活動は、企業が複数の価格層にサービスを提供しようとする中で、規模の効率性と補完的な美観が合併の論理を推進していることを示しています。

新興のホワイトスペースニッチは、スマート家具機能、リサイクル素材のイノベーション、および進化する部屋のレイアウトに適したモジュール式デスクを中心に展開しています。ダイレクトトゥコンシューマーの参入者はソーシャルメディアのリーチとサードパーティ物流を活用して製品開発サイクルを短縮し、ユーザーフィードバックに基づいた反復的な改善を展開しています。既存企業は社内イノベーションラボとセンサーメーカーとのパートナーシップで対抗し、利用状況追跡と姿勢分析を組み込んでいます。したがって、調整メカニズムとIoT統合に焦点を当てた知的財産ポートフォリオが戦略的資産となりつつあります。

サービスの差別化も別の戦場です:自宅での組み立てチーム、買い戻し保証、サブスクリプション更新プランが販売時点を超えてブランドとの関わりを延長しています。このようなモデルは継続的な収益を生み出し顧客ロイヤルティを深めるため、新規ユニット販売が軟化する経済的低迷期に特に価値があります。全体として、競争は今や製品エンジニアリング、デジタル顧客体験、ライフサイクルサービスを融合させており、米国ホームオフィス家具業界における市場リーダーシップの定義を再形成しています。

米国ホームオフィス家具業界リーダー

Steelcase Inc.

Haworth Inc.

HNI Corporation

MillerKnoll, Inc.

IKEA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Steelcaseは31億6,600万米ドルの会計年度収益を報告し、海外の軟調さを相殺した米州の成長を挙げました。

- 2025年3月:Hooker Furnishingsはジョージア州サバンナの物流センターからの撤退を確認し、2027会計年度から年間400万〜450万米ドルの節約を予測しました。

- 2025年2月:Haworthは新製品の成功した発売を受けて25億米ドルの記録的な収益を達成しました。

- 2024年8月:Humanscaleはリファービッシュ家具のブランドオンラインストアを開設し、プレミアムエルゴノミクスへのアクセスを拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、米国ホームオフィス家具市場を、個人が購入するか雇用主が払い戻すかを問わず、恒久的またはハイブリッドな住宅ワークスペースでの使用を目的として設計・販売・販売されるすべてのデスク、座席、収納、および補助アクセサリーと定義しています。Mordor Intelligenceによれば、価値はメーカー販売価格で捉えられ、店舗内、電子商取引、コントラクト、ダイレクトトゥコンシューマーチャネルを通じて配送される商品を含みます。

スコープの除外:商業オフィスの内装工事、コワーキングハブに専用に設置されるコントラクト家具、および中古品販売はこのスコープの対象外です。

セグメンテーションの概要

- 製品別

- オフィスチェア

- デスク

- 高さ調節可能なデスク

- 固定デスク

- テーブル(サイドテーブル、プリンターテーブルなど)

- 収納キャビネットと棚

- その他の製品(スツール、本棚、デスクアクセサリーなど)

- 素材別

- 木材

- 金属

- プラスチックおよびポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- ホームセンター

- 専門店(専用ブランドアウトレットを含む)

- オンライン

- その他の流通チャネル

- 地域別

- 北東部

- 南東部

- 中西部

- 南西部

- 西部

詳細な研究方法論とデータ検証

一次調査

北東部、南部、中西部、西部にわたる家具ディストリビューター、物流パートナー、オンライン専業小売業者、産業保健コンサルタントとの電話インタビューおよび簡易調査を通じて二次調査の結果を補完しました。典型的なホームオフィスの注文規模、返品率、機能の好みに関するインサイトにより、平均販売価格を調整し、ユニット数量を検証することができました。

デスクリサーチ

Mordorのアナリストはすべてのプロジェクトを、米国国際貿易委員会からの最新の貿易データ、労働統計局からの四半期世帯支出表、Volzaからの木製デスクの輸入出荷集計、米国国勢調査局からの新築住宅着工件数、BIFMAが発行したエルゴノミクス採用ガイドラインを引き出す構造化されたデスクワークから始めます。企業の10-K、投資家向け資料、業界白書が価格動向とチャネルミックスのシグナルを提供します。D&B HooversやDow Jones Factiva などのサブスクリプション資産は、主要サプライヤーの収益分割の検証に役立ちます。このリストは公開および有料参考資料の水準を示すものであり、網羅的ではありません。

市場規模の算定と予測

トップダウンの構築は全国の世帯数とリモートワーカーの浸透率から始まり、ワークステーションの交換サイクルとワークステーションあたりの平均支出を乗じます。結果はサンプリングされたサプライヤーの集計とチャネルチェックとのクロスチェックにより合計を精緻化します。モデル化された主要変数には、BLSのリモートワーク比率、一戸建て住宅の完成件数、デスクのオンライン平均バスケット価値、木材価格指数、雇用主手当の普及率が含まれます。シナリオ分析と組み合わせた多変量回帰が2030年までの需要を予測し、ボトムアップチェックにおける数量ギャップは検証済みの輸入値からの比例配分によって埋められます。

データ検証と更新サイクル

アウトプットは二段階のピアレビュー、過去の時系列に対する分散チェック、および四半期ごとの変動が5%を超えた場合にトリガーされる異常フラグを通過します。レポートは年次で更新され、主要な合併などの重要なイベントが次のサイクル前に発生した場合、アナリストは情報源に再連絡します。

MordorのUS(米国)ホームオフィス家具ベースラインが信頼性を持つ理由

公表されている市場数値は、企業が異なるスコープの基準点、インプット変数、更新頻度を選択するため、しばしば異なります。

3つのギャップドライバーが際立っています:一部の出版社は商業チャネルと住宅チャネルを統合し、他は複数年にわたって平均価格を固定し、一部は国勢調査の改訂後にのみモデルを更新します。これに対してMordorの研究は、純粋に住宅需要を分離し、6ヶ月ごとに価格ラダーを更新し、輸送費や木材コストが急激に変動した場合に中間更新を適用します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 65億米ドル(2025年) | ||

| 65億米ドル(2024年) | 地域コンサルタントA | 予測期間が短く、静的な価格上昇 |

| 43億米ドル(2024年) | 業界誌B | オンライン専用タスクチェアと雇用主負担の払い戻しを除外 |

この比較は、スコープと価格ダイナミクスを厳格化した場合、Mordorの2025年ベースラインが楽観的な見方と保守的な見方の間のバランスの取れた中間点を提供し、意思決定者が明確な変数と再現可能なステップに遡ることができる価値を提供することを示しています。

レポートで回答される主要な質問

米国ホームオフィス家具市場の現在の規模はどのくらいですか?

市場は2026年に69億4,000万米ドルと評価されています。

米国ホームオフィス家具市場はどのくらいの速さで成長すると予想されますか?

6.83%のCAGRで拡大し、2031年までに96億7,000万米ドルに達すると予測されています。

どの製品セグメントが最も急速に拡大していますか?

高さ調節可能なデスクが成長をリードしており、エルゴノミクスウェルネスへの消費者の強い関心を反映しています。

米国ホームオフィス家具業界でオンライン販売がシェアを獲得しているのはなぜですか?

強化された可視化ツール、ハイブリッドな購買行動、および全国的な配送ネットワークが電子商取引の採用を加速しています。

サステナビリティ規制は製品開発にどのような影響を与えていますか?

カリフォルニア州の低VOC基準は事実上の全国基準となっており、ブランドに素材の再調合と低排出の優位性のマーケティングを促しています。

ホームオフィス家具需要において最も速い成長を示している米国地域はどこですか?

西部は人口流入と拡大するテクノロジー雇用に支えられ、最も高い予測CAGRを記録しています。

最終更新日: