米国オフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

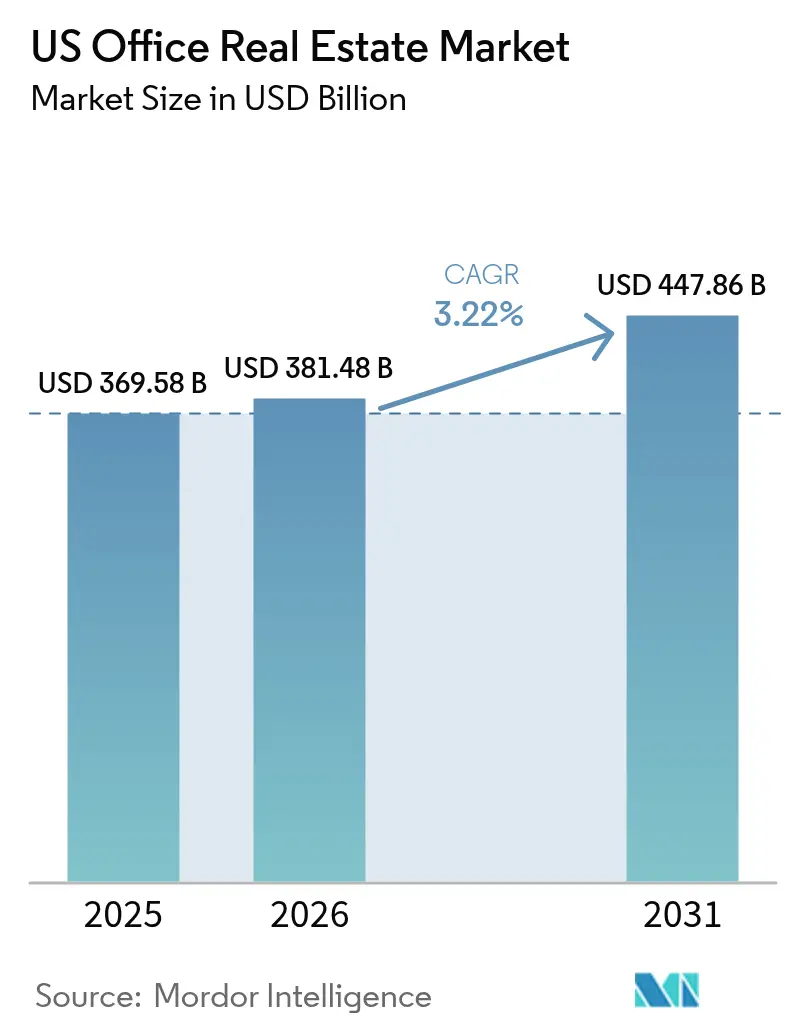

| 基準年の市場規模 (2025) | 369.58 十億米ドル |

| 市場規模 (2026) | 381.48 十億米ドル |

| 市場規模 (2031) | 447.86 十億米ドル |

| 成長率 (2026 - 2031) | 3.22% CAGR |

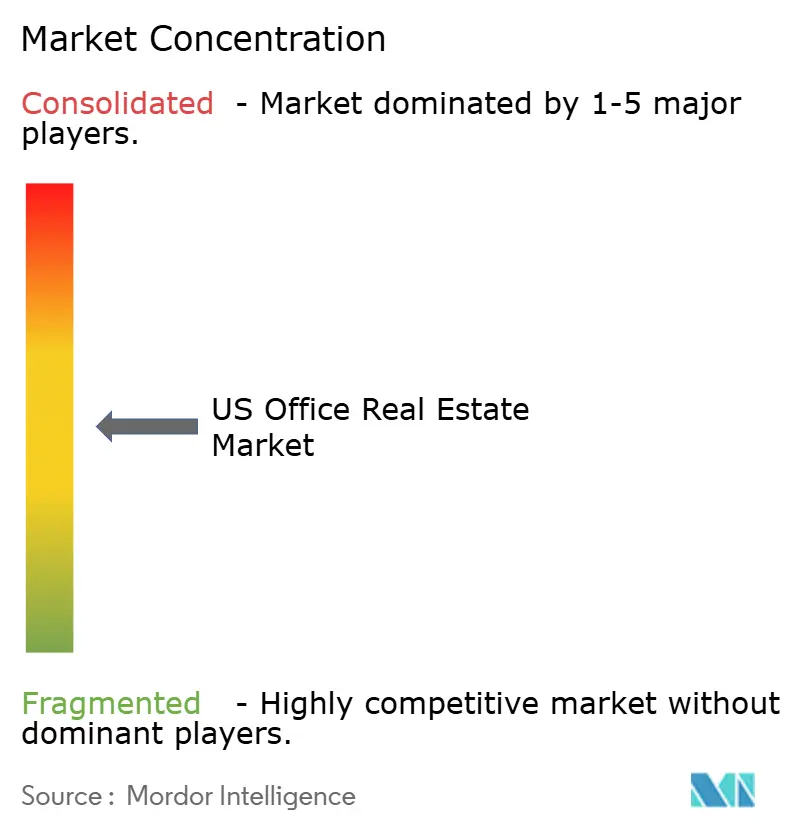

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国オフィス不動産市場分析

米国オフィス不動産市場規模は2025年にUSD 3,695.8億と評価され、2026年のUSD 3,814.8億から2031年にはUSD 4,478.6億に達すると予測されており、予測期間(2026年~2031年)のCAGRは3.22%です。テナントの「フライト・トゥ・クオリティ」が引き続き需要を再編しており、プレミアムかつ持続可能な建物がスペースを吸収する一方、二次資産はテナントの維持に苦慮しています。グレードAの物件はすでに占有ストックの58%を占め、正のネット吸収のほぼすべてを獲得しており、コスト効率からワークプレイス体験への決定的な転換を浮き彫りにしています。フレキシブルリース、知識集約型セクターからの堅調な需要、および交通利便性の高い地区におけるインフラ整備が、高水準のファイナンシングコストにもかかわらず米国オフィス不動産市場をさらに下支えしています。同時に、持続可能性に関する規制が改修要件を加速させ、ハイブリッドワークが老朽化した郊外オフィスへの需要を抑制するなか、プライム物件と陳腐化した物件の二極化が拡大しています。

レポートの主要なポイント

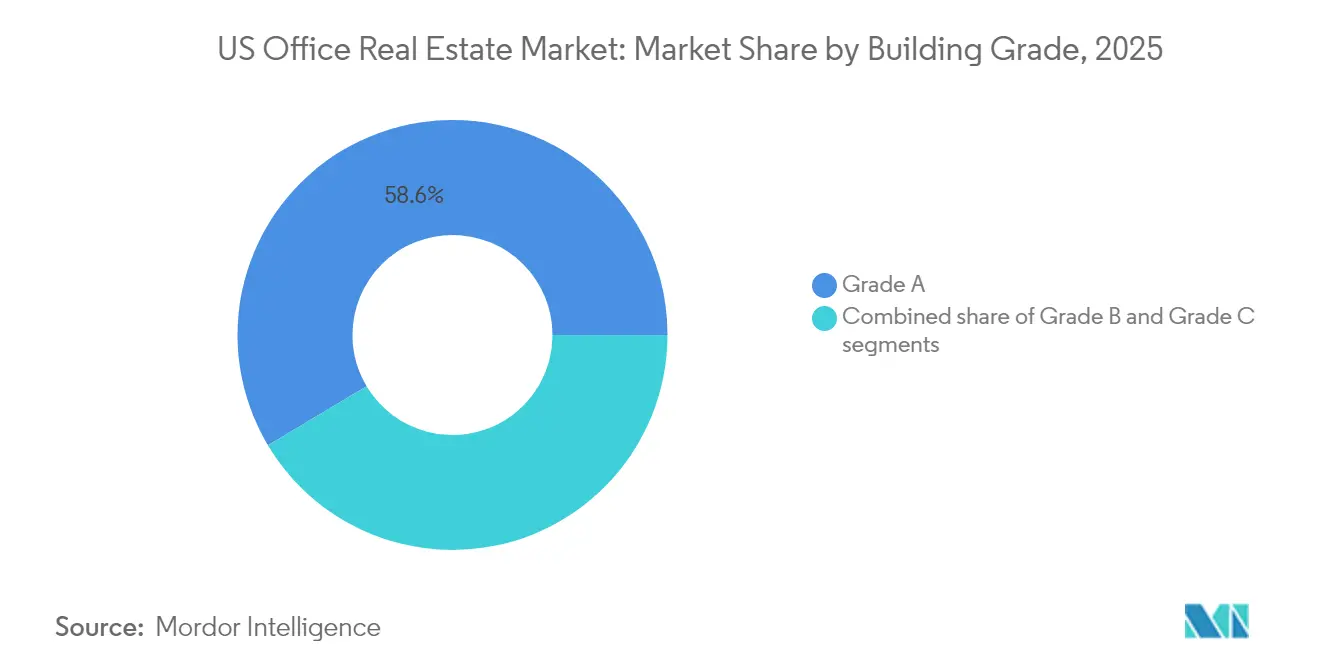

- 建物グレード別では、グレードAストックが2025年に米国オフィス不動産市場シェアの58.56%を占め、グレードAスペースは2031年までにCAGR 3.76%で拡大する見込みです。

- 取引タイプ別では、賃貸セグメントが2025年に68.21%の収益シェアを獲得し、売買取引は2031年までに最速のCAGR 3.66%を記録しました。

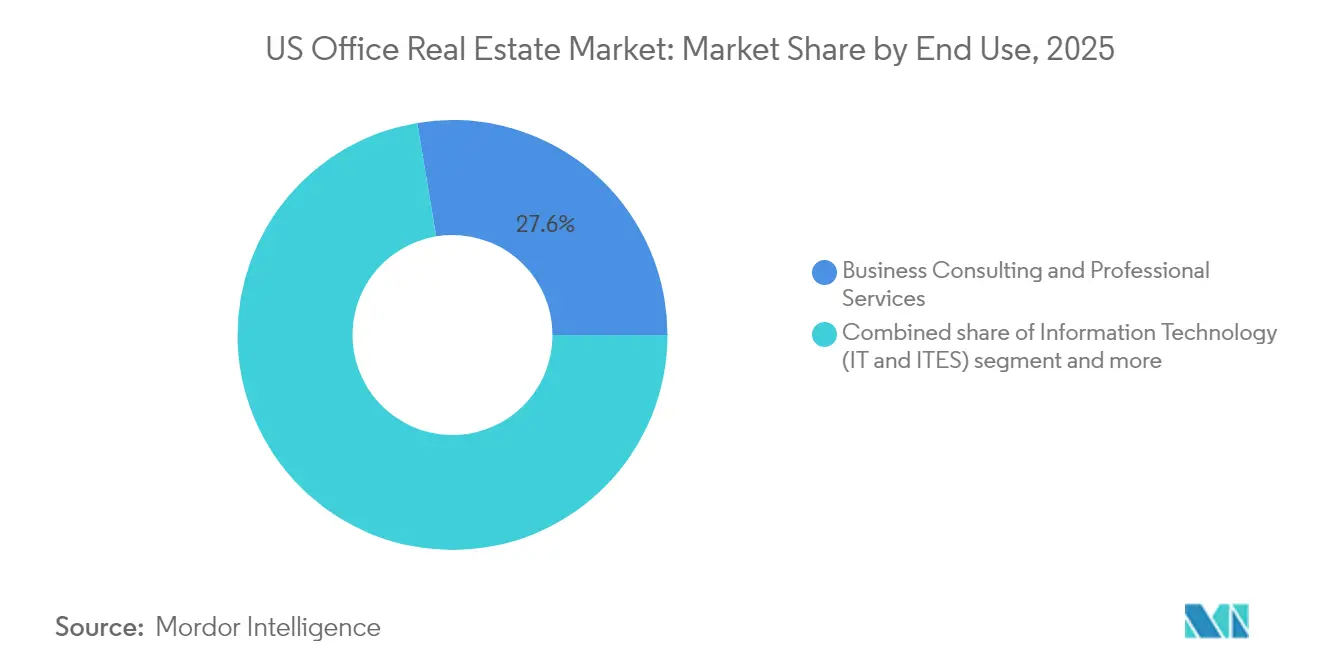

- エンドユース別では、ビジネスコンサルティング・専門サービスが2025年の米国オフィス不動産市場規模の27.62%のシェアを占め、情報技術は2026年~2031年の間にCAGR 3.88%で成長します。

- 州別では、ニューヨークが2025年に23.65%のシェアでリードし、テキサス州は2031年までのCAGR 4.15%で最高の予測成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国オフィス不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グレードAおよび持続可能な建物へのテナント嗜好 | +0.8% | 全国規模、ニューヨーク・サンフランシスコ・オースティンで特に強い | 中期(2〜4年) |

| テック・ヘルスケア・金融からのリース需要 | +0.7% | 主要都市圏 | 短期(2年以内) |

| 持続可能性の義務付けとグリーン改修 | +0.6% | 連邦資産が全国的な基準を設定 | 長期(4年以上) |

| フレキシブル・短期リースの拡大 | +0.5% | セカンダリー市場でより高い普及率 | 中期(2〜4年) |

| 都市インフラの整備 | +0.4% | 交通接続型CBD(中央業務地区) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グレードAおよび持続可能な建物へのテナント嗜好の高まり

プレミアムオフィスは現在、生産性を向上させる採用ツールとして機能しており、オキュパイアーはコスト削減よりも建物の品質を優先するようになっています。米国一般調達庁(GSA)が新規連邦プロジェクトにおいてLEEDゴールド認証を義務付けたことは、市場全体における品質と持続可能性の基準を示しています。認証資産の所有者は、テナントが環境認証を企業ESG目標の不可欠な要素と見なすため、より強力な賃料成長を実現します。エネルギー効率の高いシステムと交通へのアクセスを備えたプライム都市部の建物は、高い稼働率を記録し、より長いリースコミットメントを確保します。こうした特徴を欠く旧式の資産は価値の低下に直面し、米国オフィス不動産市場内における二極化を強化しています。

堅調なセクターに支えられたリース需要

テクノロジー、ヘルスケア、金融が2024年のリース活動の半分以上を集合的に牽引し、オフィス需要の構造的崩壊への懸念を払拭しました。AmazonがWeWorkからシリコンバレーで14万1,000平方フィートをリースしたことは、プレミアムスペースにおける選択的なテック企業の拡大を示しています。金融機関は、規制および顧客対応ニーズを満たすために物理的な拠点を維持しています。ヘルスケアプロバイダーは、テレヘルスと対面サービスを統合するために特殊なオフィスレイアウトを必要としており、他のセクターが規模を縮小するなかでも需要を維持しています。このように、米国オフィス不動産市場は、高水準のスペースを継続的にリースする産業の堅固なコアから恩恵を受けています。

フレキシブル・短期リース構造の採用拡大

企業の不動産責任者は、縮小・拡大条項を含む条件で、数十年に及ぶリースをより機動的な契約に置き換えるアジリティを求めています。2024年には、オキュパイアーの42%がポートフォリオにフレキシブルスペースを組み込んでおり、これはパンデミック期の異常ではなく構造的な転換です。ターンキースイートおよびプラグアンドプレイフロアを提供するランドロードは、より高い稼働率を獲得し、オプション性に対して賃料プレミアムを請求できます。このトレンドは、地域の労働力プールが成長するにつれてテナントが規模調整の柔軟性を重視するセカンダリー市場において特に顕著です。このリースのイノベーションが、米国オフィス不動産市場全体で適応力のあるランドロードに安定したキャッシュフローを支えています。

オフィスへのアクセシビリティを向上させるインフラ整備

ニューヨーク、シカゴ、オースティンにおける交通投資は、ラストワンマイルの接続性を強化し、隣接するオフィスビルの魅力を高めています。ハイブリッドワーク環境においてアクセシビリティは最重要であり、従業員は出勤日数が減少しても、出勤する際には利便性を期待しています。改良された地下鉄駅やバス・ラピッド・トランジットラインに接続した地区は、自動車依存型のサブマーケットよりも明らかに速い賃料成長と吸収を記録しています。市政府はオフィス許可証とモビリティ整備をますます組み合わせており、公共資本と民間資本を連携させてダウンタウンを再活性化しています。これらの相乗効果が、米国オフィス不動産市場における立地プレミアムを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 旧式・郊外ストックにおける高い空室率 | -0.9% | 郊外およびセカンダリーCBD | 中期(2〜4年) |

| 高金利とファイナンシングの逼迫 | -0.8% | 全国規模、レバレッジ取引 | 短期(2年以内) |

| オフィス回帰実施の遅延 | -0.6% | ゲートウェイ都市が最も影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

旧式・郊外オフィスにおける高い空室率

非効率なレイアウト、限られたテクノロジーインフラ、またはESG認証の欠如を持つ建物に対して機能的陳腐化が加速しています。2025年初頭に全国の空室率が過去最高を記録し、クラスCの郊外パークはダウンタウンのクラスA物件に対して二桁台の空室率プレミアムを示しました。毎日の通勤の減少は、かつて郊外の小売アメニティを支えていた人流を弱め、テナント需要をさらに落ち込ませています。ランドロードは困難な投資判断に直面しています:高額な改修を実施するか、キャッシュフローの低下を受け入れるかです。老朽化したスペースからの引き足は、米国オフィス不動産市場全体の成長を抑制しています[1]ローレンス・ユン、「商業用不動産市場インサイト 2025年1月」、全米不動産協会、nar.realtor。

オフィス回帰トレンドの遅延によるスペース吸収の阻害

80%の企業が正式な方針を持っているにもかかわらず、出勤ルールを施行しているのはわずか17%であり、平均的な物理的稼働率は50%未満にとどまっています。この「シャドウバカンシー」は、テナントが長期的な拠点にコミットすることをためらうため、リース再構築を遅らせています[2]トーマス・ビサキーノ、「オフィススペース需要予測 2025年第2四半期」、NAIOPリサーチファウンデーション、naiop.org。ランドロードは収益予測を修正し、資本プロジェクトの回収期間を延長する必要があります。この不確実性は投資家センチメントにも影響を与え、取引における売り手と買い手の希望価格の差を拡大させています。こうした動向が、米国オフィス不動産市場における短期的なモメンタムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアム資産が支配力を強化

グレードAビルは2025年に占有ストックの58.56%を占め、米国オフィス不動産市場におけるその支配的地位を示しています。プライム資産は2031年までのCAGR 3.76%を予測されており、テナントによる決定的なフライト・トゥ・クオリティにより、市場全体を大幅に上回っています。グレードAスペースの正のネット吸収は2025年第1四半期に200万平方フィートを超え、市場全体の吸収が横ばいのなかでも堅調を維持しました。したがって、グレードA資産に関する米国オフィス不動産市場規模は、予測期間を通じて他のどのグレードカテゴリーよりも速く拡大するポジションにあります。

優れたHVACシステム、タッチレステクノロジー、ウェルネスアメニティが、プレミアムワークプレイスを戦略的な人材確保ツールへと変えています。GSAのLEEDゴールド要件などの公共部門の基準が、民間部門のESG目標と収束し、大型オキュパイアーのデフォルト仕様としてグレードA認証を定着させています。投資家はこのモメンタムを活用し、トロフィータワーおよびコアプラス改修に資本を集中させる一方、セカンダリー資産の価格ディスカウントが拡大しています。その結果、老朽化した建物が競争力のある在庫から退出するにつれ、プレミアムストックが米国オフィス不動産市場シェアのより大きな割合を獲得する可能性が高いです。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

取引タイプ別:賃貸の優位性が持続

賃貸契約は2025年の取引額の68.21%を支配し、米国オフィス不動産市場における優位性を確認しました。その支配力にもかかわらず、売買取引は2031年までにCAGR 3.66%というより強い成長を示しており、オポチュニスティックな投資家が割安な物件を探しています。賃貸契約に関連する米国オフィス不動産市場規模は、不安定な経済環境において企業のバランスシートの柔軟性が所有の魅力を上回るため、着実に成長し続けています。

2024年の100件の最大取引のうち68件の大型リニューアル取引は、既知の建物、アップグレードされたアメニティ、およびランドロードのコンセッションに対するテナントの嗜好を、移転リスクよりも優先することを示しています。一方、資本力のある不動産投資信託(REIT)は、価格の歪みが生じている時期に買収資金を調達するために、BXPのUSD 8億5,000万の社債発行のような無担保社債を発行しています。支配的な賃貸と加速する売買の共存は、リースと投資が補完的な戦略的目的を果たす成熟した米国オフィス不動産市場を浮き彫りにしています。

エンドユース別:専門サービスが需要を下支え

ビジネスコンサルティング・専門サービスは2025年に最大の27.62%のシェアを占め、米国オフィス不動産市場におけるこのセクターの重要な役割を強化しました。最も成長の速いエンドユーザーセグメントである情報技術は、テック大手がイノベーションハブでプレミアムスペースを選択的に追加するなか、2031年までにCAGR 3.88%で拡大する見込みです。専門サービスに起因する米国オフィス不動産市場規模は、これらの企業が中央拠点を好む顧客向けコラボレーションに依存しているため、安定を維持しています。

専門サービスのオキュパイアーは、フレキシブルミーティングゾーンとデジタルコラボレーションスイートを統合することでレイアウトを最適化し、フットプリントを無駄なく高品質に維持しています。一方、テック企業はGoogleがワン・マーケット・プラザから345スピア・ストリートへ移行したことに示されるように、セカンダリーロケーションを集約しながらダウンタウンのハブを拡大しています。銀行、保険、資産管理会社は、コンプライアンス要件と顧客対応に結びついた安定したリースを維持しています。これらの知識集約型産業が合わさって、米国オフィス不動産市場のランドロードにとっての収益安定性を支えています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地理分析

ニューヨークは2025年に23.65%という圧倒的なシェアを維持し、グローバルな金融・メディアの中心地としての磁力を反映しています。昨年の100件の最大のオフィスリースのうち24件がマンハッタンで行われており、ハイブリッドワークが続くなかでも、交通アクセスの良い中心部のスペースへの持続的な需要を示しています。ペン・ステーションおよびグランド・セントラル・ターミナル近くのプライムビルは、従業員が短い通勤時間と豊富な近隣アメニティを重視するため、最高の賃料を確保しています。それでも、高い運営コストと税負担が一部の企業にコスト競争力の高い代替地の検討を促しており、ニューヨークのランドロードはアメニティおよびESGアップグレードへの積極的な投資を求められています。

テキサス州は、オースティン、ダラス、ヒューストンへの企業移転に後押しされ、2031年までのCAGR 4.15%で最速の成長を遂げています。有利な税制、手頃な住宅価格、および豊富なエンジニアリング人材プールが、効率的な規模拡大を目指す金融サービスとテクノロジー企業の両方を引き付けています。オースティンのプロジェクト・コネクトのライトレールシステムなどのインフラ投資は、新興地区へのアクセスを改善することでオフィス需要をさらに押し上げています。その結果、テキサス州の米国オフィス不動産市場は、予測期間を通じて沿岸部のゲートウェイ都市とのシェア格差を一部縮小する可能性があります。

カリフォルニア州は引き続き重要な存在であり、その実績はシリコンバレーのテクノロジーセクターの動向とロサンゼルスのメディア拡大に密接に関連しています。複数のテック企業が余剰の郊外キャンパスを削減しましたが、ダウンタウンのサンフランシスコおよびサニーベールにおける最高水準のコラボレーションハブへの需要は継続しています。フロリダ州は有利な税制とマイアミのラテンアメリカ金融ゲートウェイとしての地位を活用して新規投資を呼び込み、イリノイ州はシカゴの物流ネットワークと多様化した経済を活かしてオキュパイアーを維持しています。これらの動向は全体として、サンベルトの成長が歴史的な沿岸部中心地の持続的な魅力を補完する地理的なリバランスを指し示しており、より多中心的な米国オフィス不動産市場を形成しています。

競合環境

米国オフィス不動産市場は中程度に集中しており、全国的なREIT、地域デベロッパー、およびプライベートエクイティファンドが、アメニティのアップグレードと持続可能性の認証を通じてテナントを争っています。BXP、SL Green、Vornado等の大手上場ランドロードは主要沿岸市場を支配している一方、地域集中型のオペレーターは成長の速いサンベルト都市において優位性を維持しています。差別化は表面的な賃料よりも、スマートビルディングテクノロジーからホスピタリティグレードのサービスまで、従業員を現地に引き戻すテナント体験に左右されます。

明確な「フライト・トゥ・クオリティ」戦略がポートフォリオの行動を形作っています:BXPのUSD 8億5,000万の無担保社債発行はコア買収に資金を提供する一方、売却はコア以外の郊外保有物件をターゲットにしています。BlackstoneのROICに対するUSD 40億の全額現金買収は、エッジシティ資産を複合用途コンプレックスに再配置する機関投資家の意欲を示しています。一方、フレキシブルワークスペースプロバイダーがオーナーと提携してターンキーフロアを運営しており、ランドロードは長期リースを侵害することなくテナントの機動性ニーズに応えることができます。

テクノロジーは現在、決定的な競争の場となっています。空気品質、デスク稼働率、エネルギー消費を監視するセンサーがデータ駆動型の最適化とESGレポーティングを提供し、テクノロジー先進ビルに市場における優位性を与えています。持続可能性の改修は借り換え条件にも影響を与えており、オフィス・プロパティーズ・インカム・トラストはグリーンビルディングのロードマップを示すことでUSD 3億4,000万の社債を再交渉しました。資本がプレミアムかつ将来対応型の資産に向かうなか、老朽化ストックの弱小オーナーは戦略的な岐路に立たされており、資本集約的なアップグレードを実施するか、ディスカウント価格で売却するかを迫られており、米国オフィス不動産市場全体にわたる二層式の競争構造を強化しています。

米国オフィス不動産業界のリーダー

BXP, Inc.

SL Green Realty Corp.

Brookfield Properties

Vornado Realty Trust

Kilroy Realty Corp.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年6月:Amazonはオフィス回帰義務付けを支援するため、シリコンバレーのWeWorkから14万1,000平方フィートをリースしました。

- 2025年4月:CBREは2025年第1四半期に230万平方フィートの正のネット吸収を報告し、需要成長の4四半期連続となりました。

- 2025年2月:GSAは、完成度50%未満のすべての連邦プロジェクトにエネルギー効率を重視した新たなPBSコアビルディングスタンダードを発表しました。

- 2025年1月:BXPはニューヨーク7タイムズスクエアにおいてKnitWell Groupとの24万6,000平方フィートの20年間のリニューアルおよび拡大契約を締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、米国のオフィス不動産市場を、マルチテナント型の都心タワーから郊外のフレックスストックまで、完成した収益オフィスビルが全米50州でリース、再リース、または売却された際に生じる年間金額として扱っている。

除外範囲:建設中のスペース、オーナー所有の本社、医療・ライフサイエンス関連のオフィス、すでに住宅用に転用された資産はカウントされない。

セグメンテーションの概要

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- エンドユース別

- 情報技術(ITおよびITES)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティング・専門サービス

- その他サービス(小売、ライフサイエンス、エネルギー、法律)

- 州別

- テキサス州

- カリフォルニア州

- フロリダ州

- ニューヨーク州

- イリノイ州

- 米国その他

詳細な調査方法とデータの検証

一次調査

我々は、北東部、サンベルト、中西部、西海岸の投資マネージャー、仲介ディレクター、企業入居者、プロップテックベンダーにインタビューを行った。彼らのフィードバックから、空室調整ルールの確認、LEEDゴールド物件に対するプレミアム調整の明確化、二次都市における早期の賃料の押し下げが浮き彫りになった。

デスクリサーチ

ベースラインは公的データセットから始まる。アナリストは、米国国勢調査の経済指標、労働統計局、連邦準備制度理事会(FRB)の資金循環表、証券取引委員会(SEC)の10-Kから、四半期ごとの吸収量、空室率、賃料のファイルを作成する。全米不動産協会(National Association of Realtors)、NAIOP、ビル所有者・管理者協会(Building Owners & Managers Association)などの業界団体は、建設コスト指数や許認可動向を公表しており、大都市レベルのキャリブレーションを鮮明にしている。

D&B Hoovers、Dow Jones Factiva、Questelへのアクセスは、企業の取引額、リアルタイムのニュースの流れ、将来の需要を示唆するスマートな特許件数の構築により、デスクレビューを豊かにします。ここに挙げた情報源は一例であり、その他にも多くのデータベースや政府ダッシュボードがデータ収集、検証、文脈の構築に役立っています。

マーケット・サイジングと予測

トップダウンビルドでは、記録された賃貸面積にメトロ別の実効賃料を掛け合わせたものから年間取引プールを再構築し、その合計を証書の価値や資本市場の流れと照合する。主な要因としては、オフィス用途の雇用成長率、吸収・建設比率、キャップレート・スプレッド、空室正常化速度、改修税制優遇措置、ハイブリッドワークの出勤指標などが挙げられる。これらの変数を用いた多変量回帰により、2025-2030年の見通しが作成され、シナリオ分析によりハイブリッド採用のシフトが把握される。

データ検証と更新サイクル

並行してアナリストが、NAIOPの需要予測、CBREの賃料トラッカー、GAOの空室アラートと照らし合わせて差異をチェックし、3ポイント以上の不一致にフラグを立てる。シニア・レビュアーがサインオフ前に異常値を解決する。このモデルは12ヶ月ごとに更新され、政策や金利のショックで見通しが大きく変化した場合には中間更新が行われる。

モルドールの米国オフィス不動産ベースラインが信頼性を約束する理由

出版社によって資産評価、リースフロー、パイプラインストックの組み合わせが異なるため、公表されている市場推定値はしばしば乖離し、数値が揺れ動く。モルドールインテリジェンスは、取引またはリースされたスペースのみに焦点を当て、毎年更新することで、簿価の外挿ではなく、検証可能な記録にトレーサブルな価値を提供します。

他の調査では、持ち家タワーや医療オフィス、割引前の簿価を織り込んで合計を膨らませたり、証書の譲渡だけを追跡したり、長い移動平均でデータを平滑化したりして市場を過小評価するものもある。モルドールは、調査範囲を絞り、変数を最新に保ち、前提条件を透明化することで、顧客が信頼できるバランスの取れたミッドポイントを提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3,695億8,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 120億米ドル(2024年) | グローバル・コンサルタンシーA | 持ち家と医療ストックをカウント、資産簿価に依存、不定期更新 |

| 1,353億7,000万米ドル(2025年) | 業界誌B | 成約済み売却およびリースのみを追跡。ビルド・トゥ・スーツおよびパイプライン資産は除く。 |

| 150億米ドル(2025年) | データ・アグリゲーターC | センチメント・インデックスを用いて立地ストックの価値を推定、空室やコンセッションの調整はなし |

この比較から、スコープの一貫性、タイムリーな更新、デュアルパスの検証が実施されれば、ばらつきは縮小し、意思決定者は予算編成や戦略立案のための透明で再現可能なベースラインを得られることがわかる。

レポートで回答される主要な質問

米国オフィス不動産市場の現在の規模はどれくらいですか?

市場は2026年にUSD 3,814.8億に達し、2031年にはUSD 4,478.6億に上昇すると予測されています。

どの建物グレードが最も需要を獲得していますか?

グレードAビルは市場シェアの58.56%を占め、2031年までにCAGR 3.76%で成長する見込みであり、テナントのフライト・トゥ・クオリティの持続を示しています。

最も成長の速いオフィス市場はどの州ですか?

テキサス州は、オースティン、ダラス、ヒューストンへの企業移転に牽引され、2031年までの予測CAGRが4.15%でリードしています。

フレキシブルリースはランドロード戦略にどのような影響を与えていますか?

オキュパイアーの42%がフレキシブルスペースを利用しており、ランドロードは需要を取り込むために短期条件、拡大権、ターンキースイートを提供するようになっています。

持続可能性の義務付けはオフィス需要においてどのような役割を果たしていますか?

連邦および企業のESG要件がグリーン改修を加速させ、認証建物に需要を集中させ、持続可能な資産の所有者の価格決定力を高めています。

高金利は投資を妨げていますか?

ファイナンシングの逼迫を受けて取引量は減少しましたが、資本力のあるREITおよびプライベートエクイティファンドは、価格の歪みが生じている時期に優良資産を引き続き取得・再配置しています。

最終更新日: